Статус плательщика в платежном поручении в 2019 году 09 – Статус плательщика ип в платежном поручении в 2018 и 2019 году

Поле 101 в платежном поручении 2019

С 2018 года существенно поменялся процесс заполнения платежного поручения. Это напрямую связано с тем, что уплата страховых взносов теперь производится в налоговую службу. Нововведение может вызвать небольшие затруднения у начинающих предпринимателей. О том, как правильно оформлять пункт 101 этого документа в 2019 году, разберемся в этом материале.

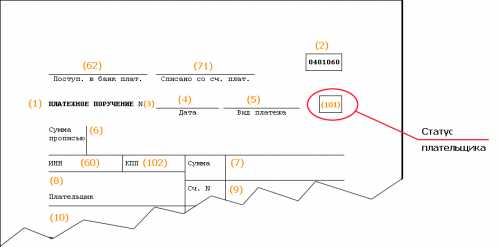

Поле 101 в платежном поручении

Любое поле в платежном поручении имеет свои правила заполнения. Поле 101 в платежном поручении предназначено для внесения двухзначного кода, который устанавливает финансового плательщика. Расшифровка двузначного кода приводится в приложении №5 приказа от 12.11.2013 № 107н, выпущенного Минфином России (в редакции от 23.09.2015 N 148н). Любая неточность может вызвать массу затруднений для налогоплательщика от штрафных санкций до лишних поездок в налоговый орган.

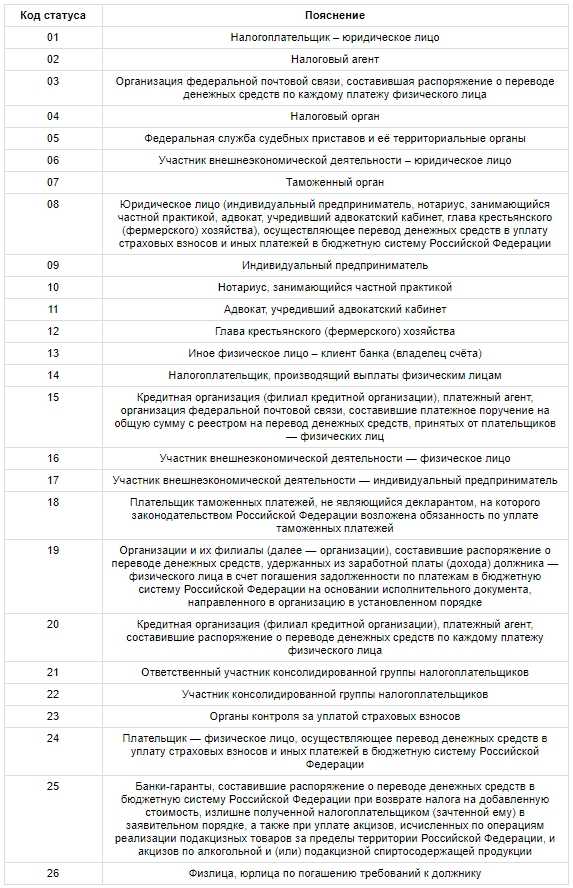

| Код | Расшифровка |

|---|---|

| 01 | Налогоплательщик (плательщик сборов) — юридическое лицо |

| 02 | Налоговый агент |

| 03 | Составившая распоряжение о переводе уплаченных средств в качестве налогов и сборов организация федеральной почтовой службы. |

| 04 | Налоговый орган |

| 05 | Отделения ФССП |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенная служба |

| 08 | Плательщик — юридическое лицо (ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) — ИП |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Если внимательно изучить перечень возможных вариантов, то можно заметить отсутствие варианта «14». Изначально в ПП он был предназначен для обозначения плательщиков налогов, которые производят выплаты ФЛ. Исключили его из платежного поручения только потому, что банковские организации не принимают подобного рода платежи из-за особенностей программного обеспечения. Чтобы это исправить потребовалось бы много времени, около полугода. Это указано в письме Минфина от 03.02.2017 № ЗН-4-1/1931@. В нем также, перечислен перечень кодов, рекомендованных для использования в поле 101 ПП.

- 01 — ЮЛ делающие выплаты ФЛ;

- 09, 10, 11, 12 — ИП;

- 13 — ФЛ.

Необходимо также отметить, что код «09» обязаны ставить ИП, которые уплачивают взносы как за себя, так и за своих сотрудников.

Для тех, кто указал в пункте 101 платежного поручения значение «14» будет проводиться оперативная работа со стороны ФНС для уточнения статуса. Это будет производиться без указания в «Ведомости невыясненных поступлений», также не будут требоваться подтверждающие это доказательства. «Карточки расчетов с бюджетом» перекодируются самостоятельно.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – звоните по телефону

Это быстро и бесплатно!

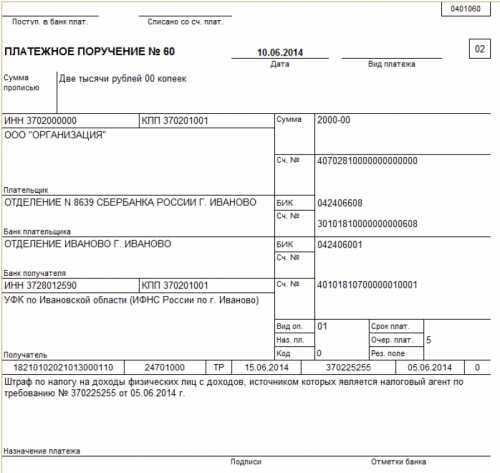

Пример заполнения

Поле 101 находится в месте, указанном на изображении ниже и выделено красным цветом. Рассмотрим заполнение этого документа на примере ИП на себя и всего персонала. Для этого в соответствующей графе надо указать код «09».

Неверный статус плательщика: порядок действий

Все люди совершают ошибки. Сделать их возможно и при заполнении этого документа. О том, что предпринять в этом ситуации, дала разъяснения Федеральная налоговая служба, которая выпустила разъяснительное письмо № СА-4-7/19125 от 10.10.2016 г.

В нем на основе Налогового кодекса РФ подробно описывается порядок действий человека, уплачивающего налог, в случае допущения ошибки при заполнении платежного поручения. Этот момент заслуживает особого внимания, так как при совершении ошибки получатель в лице государственного органа может не получить предназначенные ему денежные средства, при этом списание денежных средств с расчетного счета налогоплательщика происходит в полном объеме.

Несвоевременная уплата налогов или задержка свыше установленного срока приводит к штрафным санкциям и начисления пеней. Чтобы этого избежать нужно выполнить следующий порядок действий, регулируемый ст. 45 Налогового кодекса России:

- Перед подачей платежного поручения необходимо его внимательно изучить еще раз на факт наличия ошибок.

- При обнаружении ошибки, необходимо обратиться в отделение налогового органа по месту регистрации с заявлением, позволяющим уточнить статус плательщика. Дополнительно к комплекту документов прикладывается копия первоначального документа.

- Рекомендуется провести сверку уплаты налогов с ФНС, в конце которой должен составляться акт и заверяться обеими сторонами.

Что делать при неверном статусе плательщика?

Если неправильно заполнить поле 101 в ПП 2019 года у организации, допустившей ошибку, может образоваться недоимка. Она образуется из-за того, что ФНС в зависимости от статуса плательщика указывает сумму на разных лицевых счетах. К примеру, одна компания является как плательщиком НДС, так и агентом по нему. В этом случае образуется недоимка, на которую налоговая служба может наложить штрафы и пени.

Чтобы избежать такой ситуации необходимо оформить заявление об исправлении платежа и отнести его в ФНС (письмо от 10.10. 2016 г. № СА-4-7/19125). В нем необходимо указать дату и номер ПП и предложить его копию.

ФНС по заявлению проведет проверку и примет решение. В случае положительного исхода пенни аннулируются. Уведомление от ФНС должно поступить в течение 5 дней.

Существует также второй вариант: недоимка гасится за счет поступления недостающей суммы, уплаченной по правильным реквизитам. В этом случае штрафы от ФНС не могут быть начислены, а вот пенни не аннулируются. Это получается из-за поздней даты оплаты по правильным реквизитам.

Бланк заявления об уточнении платежа: cкачать бланк

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – звоните по телефону

Это быстро и бесплатно!

ip-shnik.ru

что это и как заполнить?

Чтобы совершать безналичные платежи, клиент должен поручить банку осуществить перевод с его счета на счет получателя на основании платежного поручения, в котором необходимо указать статус плательщика: информацию о нем и его позицию в правовой системе. Для этого в бланке отведено поле «101». В графу нужно вписать установленный Министерством финансов двухзначный код: от 01 до 28.

Важно: статус плательщика обязателен к заполнению, только когда деньги переводятся в бюджетную систему Российской Федерации. Если сумма отправляется контрагенту, поле нужно оставить незаполненным.

Нужно внимательно заполнить данную позицию, так как, при неверном указании кода, денежные средства могут попасть в раздел невыясненных платежей, что приведет к задержке перевода и начислению штрафных санкций плательщику.

Как правильно заполнить поле 101?

Статус плательщика определяется в соответствии с его деятельностью. Для каждой категории лиц кодовое обозначение будет индивидуальным.

С 2017 года перечень комбинаций увеличился в связи с тем, что появилась возможность совершать переводы не лично, а через доверенных лиц. Помимо этого, оплата страховки теперь производится через налоговую службу, поэтому заполнение платежки на страховые взносы будет отличаться от расчетного документа на выплату налогов только назначением платежа и кодом бюджетной классификации.

В каком случае и что указывать?

Чтобы правильно определить статус плательщика, нужно ознакомиться с расшифровкой кодов для поля «101». В комбинации зашифровано не только положение того, кто вносит средства, но и назначение платежа.

Например, для отчисления налогов юридическим лицам нужно вписать код «01», а индивидуальным предпринимателям указать статус плательщика «09». Организации, перечисляющие за сотрудников подоходный налог, пишут код «02», а фирмы, которые удерживают часть зарплаты работника в счет погашения его долга по обязательным платежам – «19». Код «20» вписывают банки или платежные агенты, подготовившие документ о денежных переводах физических лиц по каждой выплате.

Перечень и расшифровка статусов.

Статус «13», что это?

Ранее код «13» указывали физические лица, которые являлись владельцами открытых банковских счетов. В последних правках приказа Министерства финансов от 05.04.2017 положение было изменено. Теперь этот код указывают физ.лица, платящие налоги, страховые взносы и иные платежи.

Статус «24», что это?

В новой редакции значение комбинации «24» было дополнено. С 2017 года код вписывают физические лица, оплачивающие страховые взносы или иные платежи, за исключением налоговых и таможенных сборов.

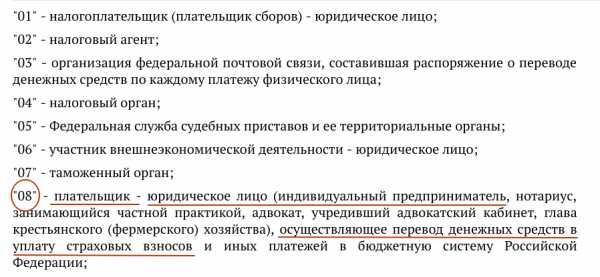

Статус «08», что это?

Статуса «08» также коснулись изменения. Ранее его вписывали только юридические лица и ИП для осуществления неналоговых платежей. Теперь к числу плательщиков добавились:

- частные нотариусы;

- адвокаты, осуществляющие индивидуальную деятельность;

- главы КФХ.

Важно: в одном из изменений документа предлагалось использовать код 08 для взносов в ФСС на «травматизм» за сотрудников, но, так как из-за этого положения возникло много ошибок, решено было оставить код «08» для осуществления неналоговых переводов.

Заполнение платежки в Сбербанк Онлайн

Платежное поручение заполняется либо в офисе банка, либо через систему Сбербанк Бизнес онлайн. В документе указываются:

- реквизиты и наименование получателя;

- банк отправителя и адресата;

- необходимая сумма.

Для статуса плательщика отведено специальное поле в правом верхнем углу, рядом с «Видом платежа». Если деньги переводятся в казну РФ, то нужно указать соответствующий код. В случаях, когда операция осуществляется между частными лицами, графу следует оставить пустой.

Для дистанционного перевода, нужно:

- авторизоваться в системе;

- перейти в раздел «Платежные поручения» через вкладку «Рублевые операции»;

- создать «Новый документ»;

- заполнить необходимые поля;

- подтвердить операцию по СМС.

Документ будет отправлен в банк на обработку. Если вы повторно перечисляете деньги на счет, то можно не вбивать еще раз реквизиты получателя, а выбрать из предложенных.

Важно: если счет отправителя открыт в Сбербанк, то, при оформлении документа онлайн, код отправителя определится автоматически.

Особенности статуса плательщика для ИП

Указывается при перечислении средств для уплаты:

- налогов;

- страховых взносов;

- госпошлин;

- других платежей, в том числе штрафов и процентов.

Так как положение No5 к приказу Минфина несколько раз изменялось, в 2018 году с определением кода для предпринимателей возникли сложности. В изменение, которое было принято в начале 2017, говорилось о том, что предприниматели, перечисляя страховые взносы, должны оформлять два платежных документа: «за себя» с кодом «09» и за своих работников, с комбинацией «14». В последней редакции было принято решение, оставить один код «09» по любым страховым взносам для ИП.

Если предприниматель перечисляет НДФЛ за работников в качестве налогового агента, то он должен указать статус «02». Положение «08» пишется для неналоговых переводов, а код «18» — для таможенных платежей.

Пример заполненного платежного поручения.

Что делать, если была допущена ошибка

Расчетные документы с разными статусами плательщика сотрудники налоговой службы разносят на разные лицевые счета. Если поле «101» будет заполнено неправильно, то деньги зачислятся в счет другого платежа, по которому у отправителя может и не быть долга, при этом «нужный» платеж останется непогашенным.

Например, если юридическое лицо при переводе налоговых отчислений за своих сотрудников укажет код «01», то у фирмы в качестве налогоплательщика возникнет переплата, а в роли налогового агента – недоимка, на которую будут начислены пени и штрафы.

Важно: неверное обозначение статуса плательщика при заполнении платежного поручения относится к некритическим ошибкам, за исключением перечислений НДС и НДФЛ. В остальных случаях главное верно указать код бюджетной классификации и назначение платежа.

Ошибка может быть замечена самим плательщиков или налоговой службой.

В первом случае нужно составить заявление в свободной форме указав:

- наименование плательщика;

- адрес компании;

- идентификационный номер налогоплательщика;

- КПП;

- основной государственный регистрационный номер;

- ошибку, которая была допущена.

Заявление отправляется в налоговую вместе с копией ошибочного документа. После получения заявки на уточнение статуса, будет проведена проверка всех налогов и взносов вашей компании. В течение 10 дней с момента получения заявления, вас уведомят о принятом решение.

Важно: если штраф уже был начислен, то после решения об уточнение платежа он аннулируется.

Чтобы избежать штрафов, можно повторно перевести деньги, правильно указав информацию о плательщике. А затем запросить возврат денежных средств за неверный платеж. Такой вариант оградит вас от штрафов, однако пени все равно будут начислены за каждый день просрочки в размере 1/300 ставки рефинансирования от задолженности.

Если ошибка была замечена налоговой инспекцией, то компании будет отправлено письмо с пометкой «ошибка 15». В таком случае нужно составить заявление об уточнении статуса, как в предыдущем варианте, и предоставить его в налоговую течение 10 дней.

vkreditbe.ru

Статус плательщика в платежном поручении в 2017 году

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

Форма платежного поручения в 2017 году

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. «Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Статус плательщика: что указывать в 2017 году

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. «Страховые взносы с 2017 года: обзор изменений».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

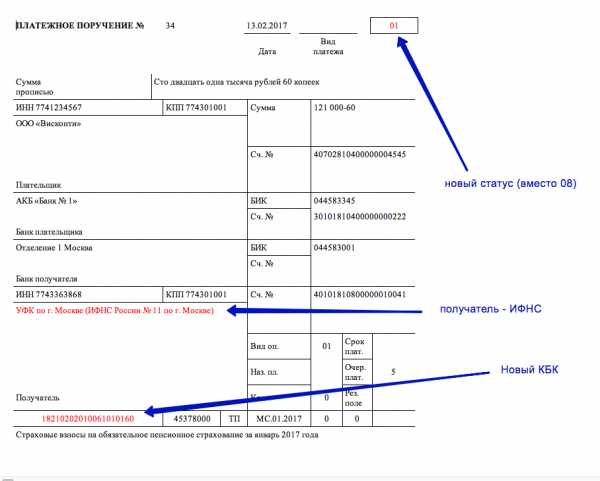

Образец платежного поручения: новый статус

Официальное подтверждение от ФНСПри заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

- «01» — для юридических лиц, производящих выплаты физическим лицам;

- «09» — для индивидуальных предпринимателей;

- «10» — для нотариусов, занимающихся частной практикой;

- «11» — для адвокатов, учредивших адвокатский кабинет;

- «12» — для глав крестьянского (фермерского) хозяйства;

- «13» — для физлиц.

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба. См. «Как с 2017 года изменятся основные КБК для уплаты страховых взносов».

Также см. «Платежное поручение на уплату налогов и страховых взносов в 2017 году: расшифровка полей».

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

Если в статусе плательщика ошибка

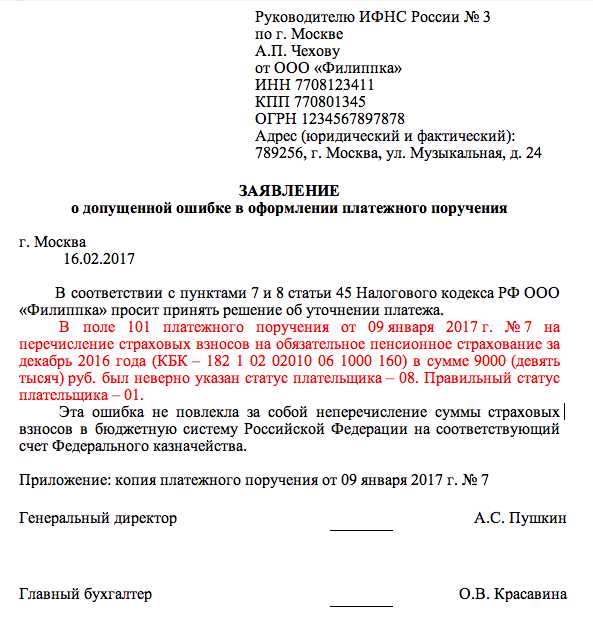

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Если комментируемый проекта приказа Минфина так и не был утвержден и не вступил в силу по состоянию на 1 января 2017 года, то ничего уточнять не нужно. Ведь тогда код 08 – верный код в платежке на уплату страховых взносов.

Что говорят в ФНСВ 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС. Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09Статус плательщика при уплате взносов «на травматизм»

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com