Ставки ндс в 2019 году таблица: Ставки НДС в 2019 году: сводная таблица

Ставки НДС в 2019 году: сводная таблица

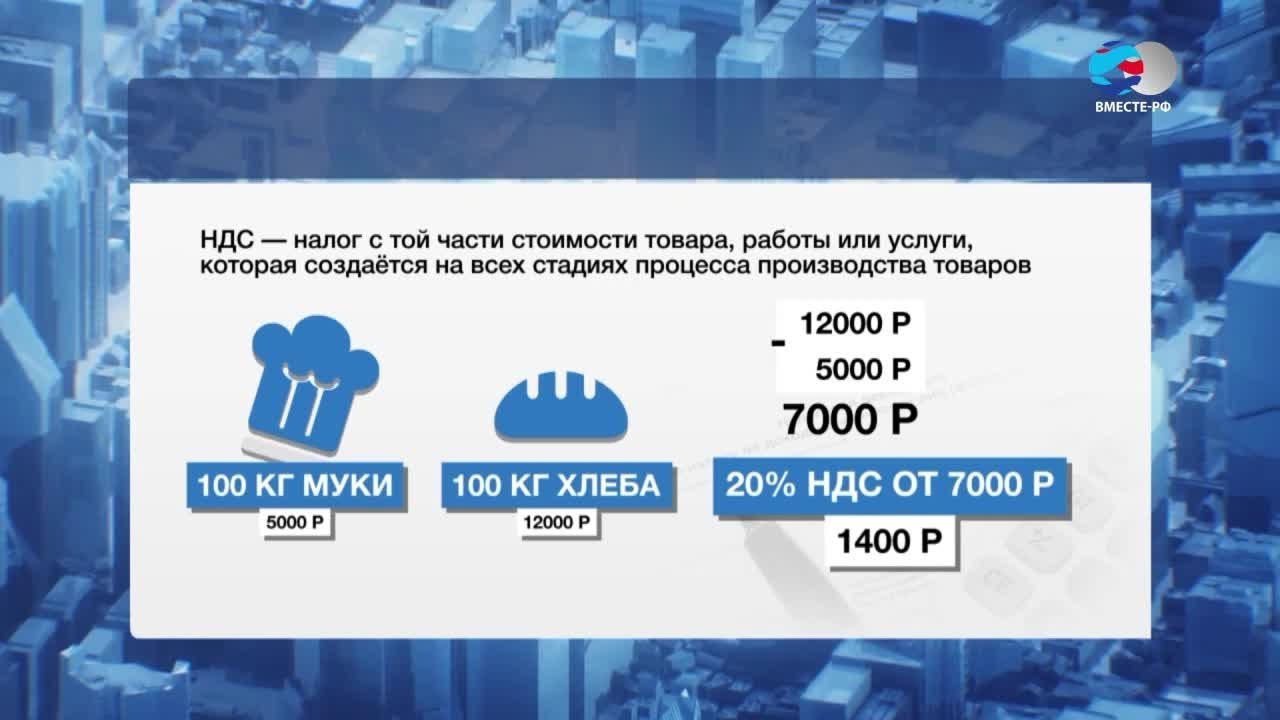

НалогиНДС — косвенный налог, который платят предприниматели при продаже товаров, услуг и имущественных прав. Налог исчисляют на всех этапах реализации, в итоге его обеспечивает покупатель. Так пополняется федеральный бюджет.

В России с 2019 года произошло изменение ставок НДС в соответствии с законом № 303-ФЗ. Величина базовой ставки составила 20%, расчетных — 20/120 и 16,67%.

Какой размер ставки использовать в каждом случае зависит от вида операции. Уточнить соответствие можно в таблице в конце статьи.

Предприниматели уплачивают НДС 20% в отношении товаров, работ, услуг и других имущественных прав, которые реализованы начиная с 2019 года. Дата заключения договора не важна — отгрузку подтверждает акт сдачи-приемки. НДС исчисляют исходя из даты его подписания заказчиком.

При получении авансов после 1 января 2019 года исчисленный налог также должен измениться и составить 20/120.

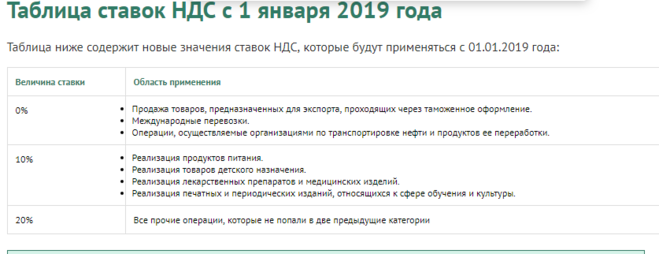

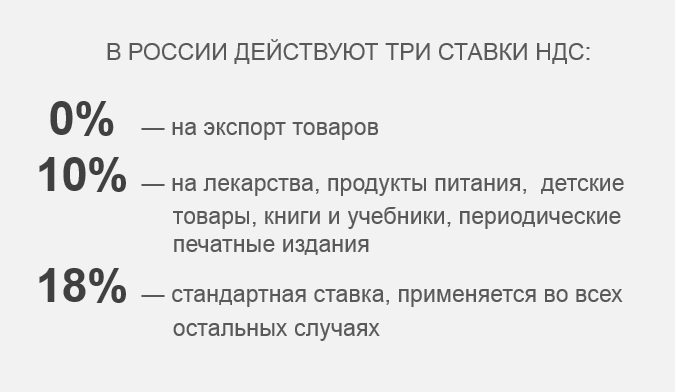

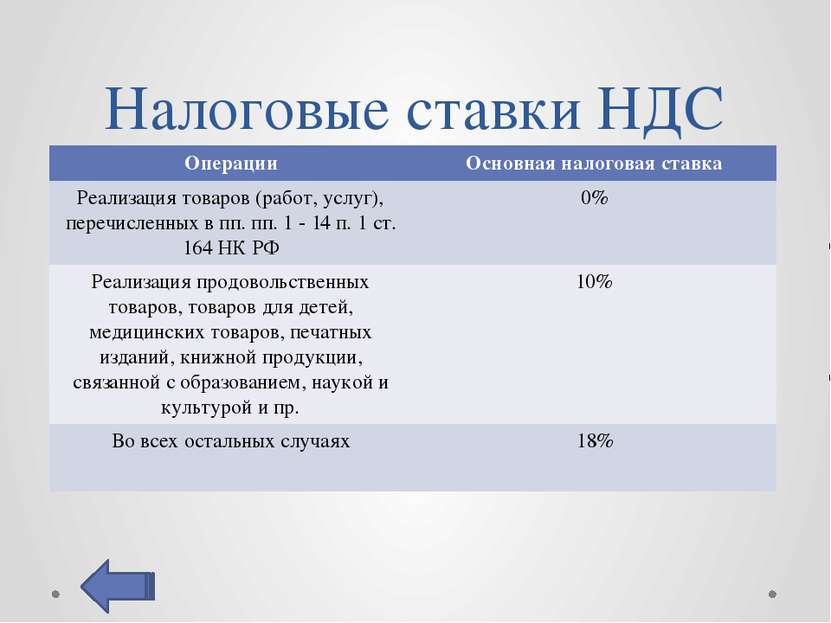

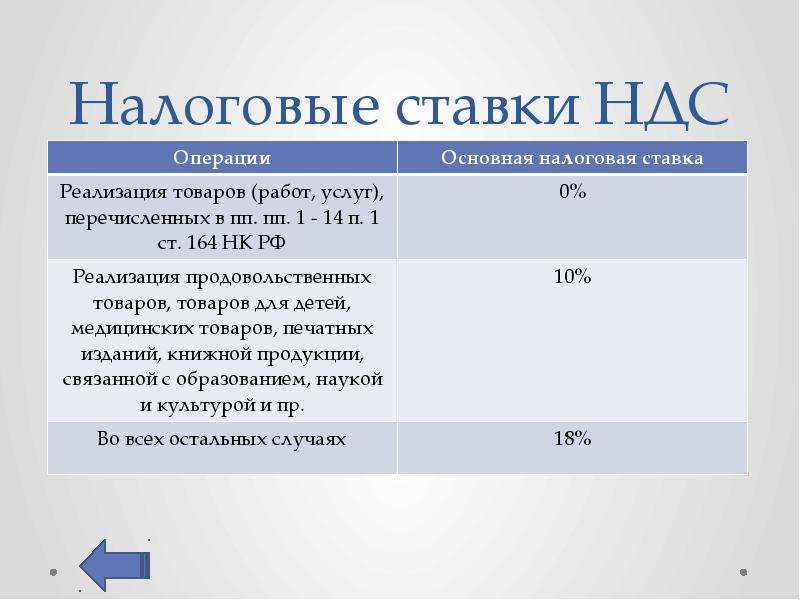

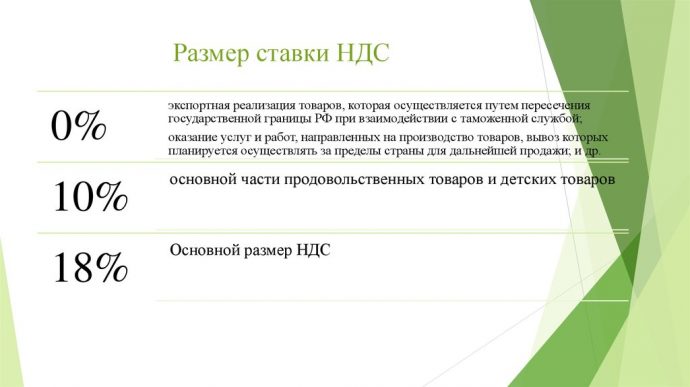

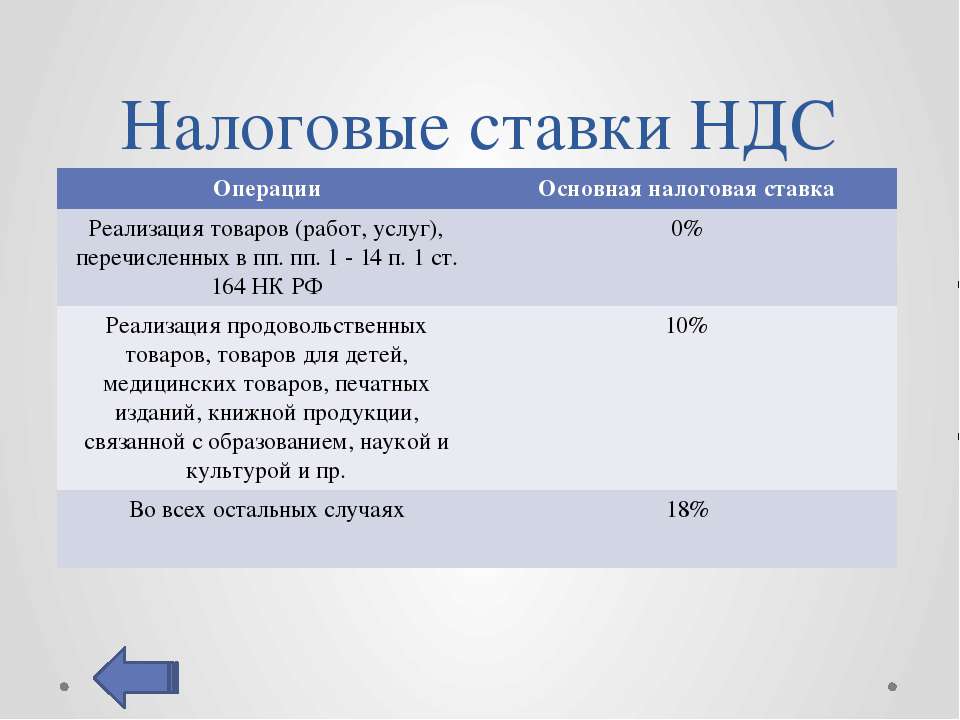

Однако на 2019 год налоговая ставка не будет меняться для операций, указанных в п. 1 и п. 2 ст. 164 НК РФ. То есть изменения не затронули льготный НДС с нулевой ставкой и со ставкой 10%.

Ставку 0% бизнес применяет при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ.

Предприниматели применяют ставку 10%, если реализуемый товар перечислен в п. 2 ст. 164 НК РФ, а его код входит в специальный перечень. Это некоторые продукты питания, медицинские изделия, печатная продукция, детские товары и игрушки.

Ставка 16,67% актуальна при реализации предприятия как имущественного комплекса, а также при оказании иностранными компаниями физлицам услуг в электронной форме.

Обязанность по исчислению и уплате НДС в российский бюджет лежит на иностранной фирме, даже если покупателем является юридическое лицо.

Ставки НДС в 2019 году: таблица

Спасибо за отзыв!

Комментарии для сайта CackleСтавки НДС в 2019 году: сводная таблица

7 октября 2019

В России с 2019 года изменились ставки НДС. Величина базовой ставки составила 20%, расчетных — 20/120 и 16,67%.

Величина базовой ставки составила 20%, расчетных — 20/120 и 16,67%. Размер ставки зависит от вида операции, их соответствие приведено в таблице.

НДС — косвенный налог, который платят предприниматели при продаже товаров, услуг и имущественных прав. Налог исчисляют на всех этапах реализации, в итоге его обеспечивает покупатель. Так пополняется федеральный бюджет.

В России с 2019 года произошло изменение ставок НДС в соответствии с законом № 303-ФЗ. Величина базовой ставки составила 20%, расчетных — 20/120 и 16,67%.

Какой размер ставки использовать в каждом случае зависит от вида операции. Уточнить соответствие можно в таблице в конце статьи.

Предприниматели уплачивают НДС 20% в отношении товаров, работ, услуг и других имущественных прав, которые реализованы начиная с 2019 года. Дата заключения договора не важна — отгрузку подтверждает акт сдачи-приемки. НДС исчисляют исходя из даты его подписания заказчиком.

При получении авансов после 1 января 2019 года исчисленный налог также должен измениться и составить 20/120.

Однако на 2019 год налоговая ставка не будет меняться для операций, указанных в п. 1 и п. 2 ст. 164 НК РФ. То есть изменения не затронули льготный НДС с нулевой ставкой и со ставкой 10%.

Ставку 0% бизнес применяет при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ.

Предприниматели применяют ставку 10%, если реализуемый товар перечислен в п. 2 ст. 164 НК РФ, а его код входит в специальный перечень. Это некоторые продукты питания, медицинские изделия, печатная продукция, детские товары и игрушки.

Ставка 16,67% актуальна при реализации предприятия как имущественного комплекса, а также при оказании иностранными компаниями физлицам услуг в электронной форме.

Обязанность по исчислению и уплате НДС в российский бюджет лежит на иностранной фирме, даже если покупателем является юридическое лицо.

Ставки НДС в 2019 году: таблица

НДС (налог на добавленную стоимость) в разных странах в 2020 году

Налог на добавленную стоимость (НДС) в разных странах по состоянию на 2020 год

НДС в России – налог на добавленную стоимость, в других странах названия другие, но суть этого налога везде одинакова. В дальнейшем будем называть просто НДС для всех стран, чтобы не запутаться. В некоторых странах НДС отсутствует, но есть такие налоги, как налог с продаж, корпоративный налог и др. Мы будем рассматривать только те страны, в которых существует НДС.

В дальнейшем будем называть просто НДС для всех стран, чтобы не запутаться. В некоторых странах НДС отсутствует, но есть такие налоги, как налог с продаж, корпоративный налог и др. Мы будем рассматривать только те страны, в которых существует НДС.

НДС относится к косвенным налогам (есть еще и прямые). Это значит, что сумма косвенного налога включается в сумму продажи и оплачивается покупателем. На каждом этапе процесса производства и/или реализации товара (работ, услуг) и до конечного потребителя происходит увеличение стоимости (добавленная стоимость), с этой добавленной стоимости на каждом этапе продавец должен перечислить налог в бюджет. Т.е. при продаже товара НДС в составе сумме реализации поступает Продавцу. Продавец от поступившей суммы НДС отнимает НДС (НДС к вычету), оплаченный поставщику, и разницу уплачивает в бюджет страны. Хотя технология расчета в каждой стране своя, но суть от этого не меняется.

Существует «внутренний НДС» (реализация товаров (работ, услуг) внутри стран), а есть НДС на ввозимые товары (импорт) и НДС на вывозимые товары (экспорт). В мире существует принцип взимания косвенного налога по «стране назначения». Для каждого государства очень важен экспорт товаров и для того, чтобы цены на мировом рынке были конкурентоспособны, при реализации товаров на экспорт цены освобождаются от всех национальных налогов, в частности НДС рассчитывается по налоговой ставке –ноль процентов (0%). При ввозе импортных товаров в страну импортер должен оплатить НДС в бюджет с суммы ввозимых товаров (таможенная стоимость).

Налоговых ставок НДС даже в одной стране может быть несколько. Но есть стандартная, она применяется к большинству товаров, а остальные сниженные ставки.

На 01.01. 2020г применяются следующие налоговые ставки НДС:

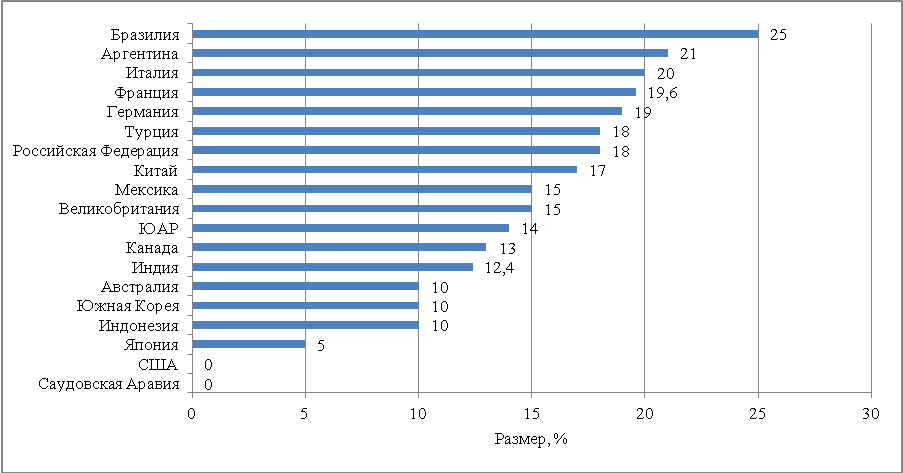

Итак, самая большая ставка НДС в Венгрии – 27%, самая маленькая налоговая ставка НДС в Джерси (островное государство) -3%, а также в ОАЭ– 5%.

Если кому-то интересно узнать значимость НДС для бюджета России в количественном выражении может почитать следующую информацию:

По данным Минфина РФ https://www.minfin.ru в Федеральном бюджете страны в состав доходов входят нефтегазовые и ненефтегазовые доходы. Ненефтегазовые доходы состоят из налогов, пошлин и прочее. В 2019 году структура доходов Федерального бюджета была следующая (таблица 2):

– Нефтегазовые доходы составляли 39,3%

– Ненефтегазовые доходы -60,7%

В составе ненефтегазовых доходов в 2019году налоги и пошлины составили около 81,8% (таблица 3). Из них -70,8% составил НДС (таблица 4). Или иначе процент НДС в общей сумме доходов федерального бюджета составляет 35% (таблица 2). Это третья часть всех доходов государства.

В 2020 году ненефтегазовые доходы в федеральном бюджете России составили около 63% (таблица 2), в них налоги и сборы составили около 81% (таблица 3), из них налог на добавленную стоимость – 71,7% (таблица 4). НДС в общей сумме доходной части Федерального бюджета запланирован на уровне 36,8% (таблица 2).

Таким образом, НДС играет большую роль в структуре доходов бюджета страны и не только в количественном выражении, но и во временном – поступления НДС происходят не одноразово, а в течение длительного времени на каждом этапе реализации товара (работ, услуг), а также в более эффективной технологии собираемости налога, т.к. плательщиками налога являются множество субъектов, т.е. уменьшаются риски ухода от уплаты налога.

Материалы по теме:

Возврат к списку

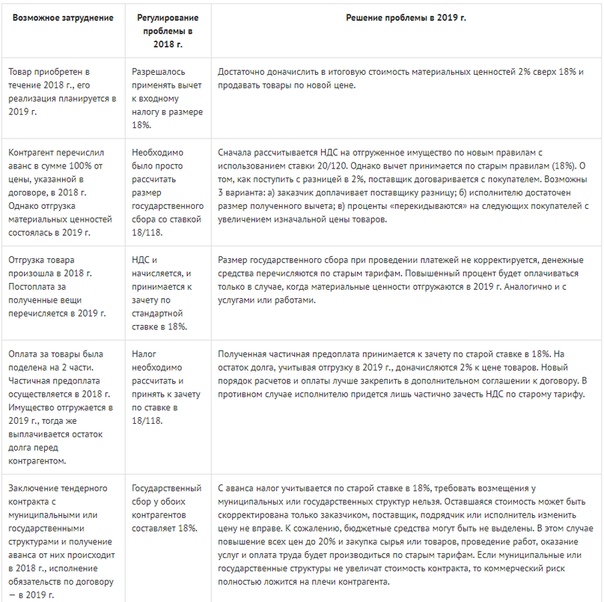

НДС: если отгрузка в 2018 г., а оплата в 2019г.?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

С 1 января 2019 года ставка НДС составляет 20%

18. 12.2018

12.2018С 1 января 2019 года ставка НДС составляет 20%

Уважаемые партнеры!

Сообщаем вам, что с 1 января 2019 года ставка НДС составляет 20% (подп. «в» п. 3 ст. 1 и ч. 3 ст. 5 Закона от 03.08.2018 № 303-ФЗ).

В связи с этим с 1 января 2019 года итоговая стоимость продукции TM RADA будет увеличена на 2% НДС. Также произойдет набольшая корректировка цен на выборочные позиции линий раздач. Новые прайс-листы и цены появятся на сайтах ГК «ПОЛАИР» 28 декабря 2018 года.

Партнерам, с которыми заключены договора поставки, необходимо в срок до 28 декабря 2018 года заключить дополнительные соглашения об изменении ставки НДС с 1 января 2019 года.

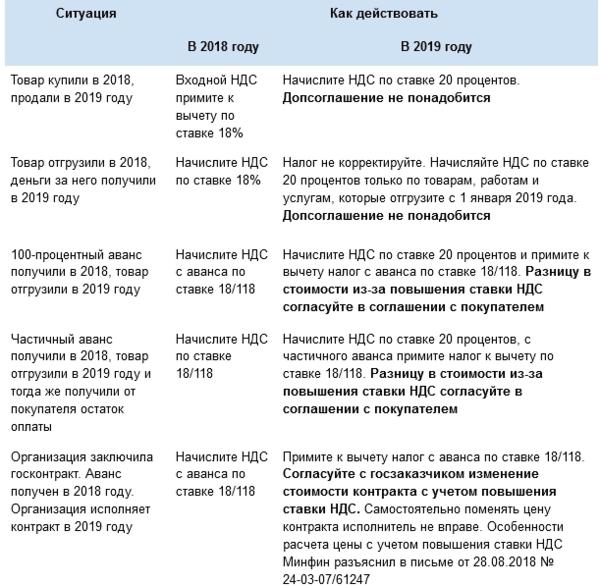

В период конец 2018 года – начало 2019 года определяющим условием для применения ставки НДС 18% или 20% является дата отгрузки товара.

В таблице ниже приведены возможные варианты расчетов с партнерами и порядок действий в конце 2018 и начале 2019 года.

|

Ситуация |

Как действовать в 2018 году |

Как действовать в 2019 году |

|

Товар отгрузили в 2018, деньги за него получили в 2019 г. |

Начисляется НДС по ставке 18% |

НДС не корректируется. Начислять НДС по ставке 20% необходимо только по товарам, которые отгружаются с 1 января 2019 г. |

|

100% аванс получили в 2018, товар отгрузили в 2019 г. |

Начисляется НДС с аванса по ставке 18/118 |

Начисляется НДС по ставке 20% и принимается к вычету НДС с аванса по ставке 18/118. |

|

100% аванс получили в 2018, оставили на ответственное хранение, с вывозом в 2019 г. |

Начисляется НДС по ставке 18% |

НДС не корректируется. Начислять НДС по ставке 20% необходимо только по товарам, которые отгружаются с 1 января 2019 г. |

|

Частичный аванс получили в 2018, товар отгрузили в 2019 г. и тогда же получили от покупателя остаток оплаты |

Начисляется НДС с аванса по ставке 18/118 |

Начисляется НДС по ставке 20% и принимается к вычету НДС с частичного аванса по ставке 18/118. Разница в стоимости из-за повышения ставки НДС согласовывается с покупателем в соглашении к договору. |

Все новости

0 процентов | ||

| Продажа товаров, вывозимых из России | Продажа товаров, которые: 1) вывезены в таможенной процедуре экспорта; 2) помещены под таможенную процедуру свободной таможенной зоны; 3) вывезены в таможенной процедуре реэкспорта. Нулевая ставка применяется, если ранее эти товары были помещены под таможенные процедуры переработки на таможенной территории, свободной таможенной зоны или свободного склада. Нулевую ставку можно применять и при вывозе продуктов переработки или отходов, которые образовались в процессе переработки; 4) вывезены на территорию государства — члена ЕАЭС в случаях, которые предусмотрены Договором о ЕАЭС от 29.05.2014 | подп. 1, 1.1 ст. 164 НК 1, 1.1 ст. 164 НК |

| Транспортировка товаров и грузов | Международная перевозка товаров любыми видами транспорта. Пункт отправления или пункт назначения находятся за пределами России. Не распространяется на услуги российских перевозчиков на железнодорожном транспорте, которые облагаются НДС по ставке 0 процентов на другом основании | подп. 2.1 п. 1 ст. 164 НК |

| Услуги российских организаций и ИП по транзитной перевозке товаров воздушным транспортом через территорию России. Чтобы применить ставку 0 процентов, должны выполняться условия: · пункт отправления и пункт назначения товаров находятся за пределами России; · если воздушное судно совершает посадку в России, место прибытия товаров в Россию и место их убытия совпадают | подп. 2.10 п. 1 ст. 164 НК | |

| Услуги российских перевозчиков на железнодорожном транспорте: 1) по перевозке экспортируемых или реэкспортируемых товаров. Нулевую ставку можно применять, если на перевозочных документах проставлены соответствующие отметки таможенных органов; 2) перевозке экспортируемых товаров на территорию государства – члена ЕАЭС; 3) транзитной перевозке товаров через территорию России из одного иностранного государства в другое товаров, порожнего железнодорожного состава и контейнеров | подп. 9, 9.1 п. 1 ст. 164 НК | |

| Услуги, связанные с транспортировкой товаров и грузов | Транспортно-экспедиционные услуги российских организаций и ИП при организации: 1) международных перевозок, в том числе перевозок железнодорожным транспортом товаров от места прибытия до станции назначения на территории России; 2) перевозок экспортируемых или реэкспортируемых товаров по территории России. Нулевую ставку можно применять, если на перевозочных документах проставлены соответствующие отметки таможенных органов; 3) перевозок железнодорожным транспортом товаров, порожнего железнодорожного состава или контейнеров, перемещаемых через территорию России с территории иностранного государства, не являющегося членом ЕАЭС, на территорию другого иностранного государства. Исключение: услуги российских перевозчиков на железнодорожном транспорте, которые облагаются НДС по ставке 0 процентов на другом основании | подп. 2.1 п. 1 ст. 164 НК подп. 2.7 п. 1 ст. 164 НК подп. 3.1 п. 1 ст. 164 НК |

| Услуги российских организаций и ИП по предоставлению железнодорожного подвижного состава или контейнеров: 1) для международных перевозок, в том числе для перевозок железнодорожным транспортом товаров от места прибытия до станции назначения на территории России; 2) для транспортировки экспортируемых или реэкспортируемых товаров по территории России; 3) для транзитных железнодорожных перевозок товаров через территорию России из одного иностранного государства в другое. Исключение: услуги российских перевозчиков на железнодорожном транспорте, которые облагаются НДС по ставке 0 процентов на другом основании | подп. 2.1 п. 1 ст. 164 НК подп. 2.7 п. 1 ст. 164 НК подп. 3.1 п. 1 ст. 164 НК | |

| Услуги, работы по перевалке и хранению в морских и речных портах товаров, которые перемещаются через границу России. Пункт отправления или пункт назначения товаров находится за пределами России. Нулевую ставку могут применить только российские организации, кроме организаций трубопроводного транспорта | подп. 2.5 п. 1 ст. 164 НК | |

| Услуги, работы российских организаций внутреннего водного транспорта при перевозке (транспортировке) товаров, которые вывозятся в таможенной процедуре экспорта (реэкспорта). Перевозка осуществляется на территории России из пункта отправления до пункта выгрузки или перегрузки | подп. 2.8 п. 1 ст. 164 НК | |

| Услуги, работы, связанные с перевозкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию России до таможенного органа в месте убытия с территории России | подп. 3 п. 1 ст. 164 НК 3 п. 1 ст. 164 НК | |

| Услуги, работы российских перевозчиков на железнодорожном транспорте, которые связаны: 1) с перевозкой экспортируемых или реэкспортируемых товаров. При этом на перевозочных документах проставлены соответствующие отметки таможенных органов; 2) перевозкой экспортируемых товаров на территорию государства – члена ЕАЭС; 3) транзитной перевозкой товаров через территорию России. Нулевая ставка применяется, если стоимость этих услуг, работ указана в перевозочных документах | подп. 9, 9.1 п. 1 ст. 164 НК | |

| Перевозка пассажиров и багажа | Международная перевозка пассажиров и багажа любым видом транспорта. Нулевая ставка применяется, если перевозка оформлена на основании единых международных перевозочных документов | подп. 4 п. 1 ст. 164 НК |

| Внутренняя авиаперевозка пассажиров и багажа при условии, что пункт отправления или пункт назначения расположен в Крыму или в Севастополе. Нулевая ставка действует до 1 января 2025 года (п. 4 ст. 2 Закона от 04.06.2014 № 151-ФЗ) | подп. 4.1 п. 1 ст. 164 НК | |

| Внутренняя авиаперевозка пассажиров и багажа при условии, что пункт отправления или пункт назначения расположен в Калининградской области или Дальневосточном федеральном округе. Нулевая ставка действует до 1 января 2025 года (п. 5 ст. 5 Закона от 03.08.2018 № 303-ФЗ) | подп. 4.2 п. 1 ст. 164 НК | |

| Внутренняя авиаперевозка пассажиров и багажа при условии, что пункты отправления, назначения и промежуточные пункты маршрута расположены за пределами Москвы и Московской области | подп. 4.3 п. 1 ст. 164 НК | |

| Перевозка пассажиров железнодорожным транспортом пригородного сообщения. Ставка НДС 0 процентов действует до 31 декабря 2029 года включительно | подп. 9.2 п. 1 ст. 164 НК 9.2 п. 1 ст. 164 НК | |

| Перевозка пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении, кроме международных перевозок. Ставка НДС 0 процентов действует до 31 декабря 2029 года включительно | подп. 9.3 п. 1 ст. 164 НК | |

| Операции с углеводородным сырьем | Перевозка углеводородного сырья с континентального шельфа, из исключительной экономической зоны России или из российской части дна Каспийского моря в пункт назначения за пределами России | подп. 2.1 п. 1 ст. 164 НК |

| Транспортировка, перевалка и перегрузка нефти, нефтепродуктов: · вывозимых за пределы России, в том числе на территорию стран – участниц ЕАЭС; · помещенных под таможенную процедуру таможенного транзита. Нулевую ставку могут применять только организации трубопроводного транспорта нефти и нефтепродуктов. Исключение: работы, услуги по договорам, сторонами которых являются только организации трубопроводного транспорта нефти и нефтепродуктов. То есть услуги должны оказывать организации, которые заключили внешнеэкономическую сделку по реализации нефти или нефтепродуктов | подп. 2.2 п. 1 ст. 164 НК | |

| Транспортировка трубопроводным транспортом природного газа: · вывозимого из России; · ввозимого в Россию, в том числе для переработки; · помещенного под таможенную процедуру таможенного транзита | подп. 2.3 п. 1 ст. 164 НК | |

| Транспортировка природного газа трубопроводным транспортом в случаях, предусмотренных международными договорами с Россией | подп. 2.3-1 п. 1 ст. 164 НК | |

| Продажа углеводородного сырья, добытого на морском месторождении, а также продуктов его технологического передела, вывезенных за пределы России: · с континентального шельфа; · из исключительной экономической зоны; · с российской части (сектора) дна Каспийского моря. Не распространяется на вывоз таких товаров в соответствии с таможенной процедурой экспорта | подп. 2.9 п. 1 ст. 164 НК | |

| Реализация космической техники, водных и воздушных судов | Продажа товаров, работ, услуг в области космической деятельности: · объектов космической техники и космической инфраструктуры, подлежащих обязательной сертификации; · работ, услуг, связанных с использованием техники в космическом пространстве, наблюдением (исследованием) космического пространства, а также работ, услуг, технологически связанных с этими работами, услугами | подп. 5 п. 1 ст. 164 НК |

| Продажа построенных судов, подлежащих регистрации в Российском международном реестре судов | подп. 10 п. 1 ст. 164 НК | |

| Передача морских судов, судов смешанного плавания (река-море) с экипажами в аренду на определенный срок (фрахт на условиях тайм-чартера) | подп. 12 п. 1 ст. 164 НК | |

| Строительство гражданских воздушных судов | подп. 15 п. 1 ст. 164 НК | |

| Продажа, а также передача в аренду или лизинг гражданских воздушных судов, которые зарегистрированы или подлежат регистрации в государственном реестре | подп. 15, 17 п. 1 ст. 164 НК | |

| Продажа авиационных двигателей*, запчастей и комплектующих для ремонта или модернизации гражданских воздушных судов на территории России. Чтобы применить нулевую ставку, надо получить документ, подтверждающий целевое назначение товаров, выданный Минпромторгом. Порядок выдачи документа Минпромторг утвердил приказом от 08.11.2019 № 4176 | подп. 16. п. 1 ст. 164 НК | |

| * Передачу авиационных двигателей в аренду облагают НДС по ставке 20 процентов (письмо Минфина от 13.03.2020 № 03-07-11/19159) | ||

| Прочие операции | Переработка товаров, помещенных под таможенную процедуру переработки на таможенной территории | подп. 2.6 п. 1 ст. 164 НК 2.6 п. 1 ст. 164 НК |

| Компенсации НДС, уплаченного в России иностранными гражданами (система tax free). Право на нулевую ставку имеют розничные торговые организации, которые включены в специальный перечень, и другие плательщики, уполномоченные этими организациями | подп. 2.11 п. 1 ст. 164 НК | |

| Услуги российских международных аэропортов при обслуживании международных воздушных перевозок по перечню, утвержденному постановлением Правительства от 10.06.2019 № 749 | подп. 2.12 п. 1 ст. 164 НК | |

| Продажа драгоценных металлов, добытых или произведенных из лома и отходов. Применяйте нулевую ставку, если реализуете такие металлы государственным и региональным фондам драгоценных металлов и драгоценных камней, Центробанку, прочим банкам, а также если производите драгоценные металлы из лома и отходов, содержащих драгметаллы, без лицензии на пользование недрами | подп. 6 п. 1 ст. 164 НК | |

| Продажа товаров, работ, услуг для официального и личного пользования: · иностранными дипломатическими и приравненными к ним представительствами; · сотрудниками этих представительств и проживающими вместе с ними членами семьи. Перечень иностранных государств, в отношении представительств которых применяется нулевая ставка, утвержден приказом от 14.12.2011 МИД № 22606, Минфина № 173н | подп. 7 п. 1 ст. 164 НК | |

| Продажа товаров, работ, услуг для официального использования международными организациями и их представительствами. Перечень таких организаций утвержден приказом от 24.03.2014 МИД № 3913, Минфина № 19н. Правила применения нулевой ставки утверждены постановлением Правительства от 22.07.2006 № 455 | подп. 11 п. 1 ст. 164, п. 12 ст. 165 НК | |

Продажа топлива и горюче-смазочных материалов, вывезенных с территории России в качестве припасов. Ставка НДС 0 процентов применяется, если топливо и горюче-смазочные материалы предназначены для эксплуатации воздушных и морских судов, судов смешанного плавания | подп. 8 п. 1 ст. 164 НК | |

| Продажа товаров, работ, услуг и имущественных прав в связи с проведением в России: · XXII Олимпийских и XI Паралимпийских зимних игр 2014 года; · Кубка конфедераций по футболу 2017 года; · чемпионата мира по футболу 2018 года; · чемпионата Европы по футболу 2020 года. Правила применения нулевой ставки утверждены постановлениями Правительства: · от 31.08.2013 № 757; · от 03.08.2015 № 784; · от 10.10.2019 № 1308* | подп. 13 и 14 п. 1 ст. 164 НК | |

| * Нулевую ставку применяйте при реализации товаров, работ и услуг в связи с подготовкой и проведением в России в 2020 году чемпионата Европы по футболу UEFA, ее дочерним организациям, коммерческим партнерам, поставщикам и вещателям, Российскому футбольному союзу и локальной организационной структуре. Возместить НДС, уплаченный при приобретении товаров, работ, услуг и имущественных прав, можно по заявлению. Его форма рекомендована в письме ФНС от 28.02.2020 № СД-4-3/3424. | ||

10 процентов | ||

| Продажа и передача для собственных нужд товаров по кодам ОКПД2 | Продовольственные товары по перечню, утвержденному постановлением Правительства от 31.12.2004 № 908, включая отдельные виды молокосодержащих продуктов с заменителем молочного жира. Например, сырные и творожные продукты, консервы, мороженое | подп. 1 п. 2 ст. 164 НК |

| Товары для детей по перечню, утвержденному постановлением Правительства от 31.12.2004 № 908 | подп. 2 п. 2 ст. 164 НК | |

Периодические печатные издания и книжная продукция по перечню, утвержденному постановлением Правительства от 23. 01.2003 № 41, включая электронные и аудиокниги, связанные с образованием, наукой и культурой (постановление Правительства от 09.10.2020 № 1643). 01.2003 № 41, включая электронные и аудиокниги, связанные с образованием, наукой и культурой (постановление Правительства от 09.10.2020 № 1643).10-процентная ставка НДС не распространяется на периодические печатные издания и книги рекламного и эротического характера. К рекламным относят издания, в которых рекламная информация занимает более 45 процентов объема одного экземпляра | подп. 3 п. 2 ст. 164 НК | |

| Медицинские товары по перечню, утвержденному постановлением Правительства от 15.09.2008 № 688 | подп. 4 п. 2 ст. 164 НК | |

| Импорт товаров по кодам ТН ВЭД | Продовольственные товары по перечню, утвержденному постановлением Правительства от 31.12.2004 № 908, включая отдельные виды молокосодержащих продуктов с заменителем молочного жира. Например, сырные и творожные продукты, консервы, мороженое | п. 5 ст. 164 НК |

| Товары для детей по перечню, утвержденному постановлением Правительства от 31.12.2004 № 908 | ||

| Периодические печатные издания и книжная продукция по перечню, утвержденному постановлением Правительства от 23.01.2003 № 41, включая электронные и аудиокниги, связанные с образованием, наукой и культурой (постановление Правительства от 09.10.2020 № 1643). 10-процентная ставка НДС не распространяется на периодические печатные издания и книги рекламного и эротического характера. К рекламным относят издания, в которых рекламная информация занимает более 45 процентов объема одного экземпляра | ||

| Медицинские товары по перечню, утвержденному постановлением Правительства от 15.09.2008 № 688 | ||

20 процентов | ||

| Реализация товаров, работ, услуг, имущественных прав | Реализация и передача для собственных нужд товаров, включая пальмовое масло, работ, услуг или имущественных прав, которые не облагаются по ставке 0 или 10 процентов и не освобождаются от налогообложения | п. 3 ст. 164, ст. 149 НК 3 ст. 164, ст. 149 НК |

| Импорт | Импорт товаров, реализация которых не облагается по ставке 10 процентов и ввоз которых не освобождается от налогообложения, включая пальмовое масло | п. 5 ст. 164, ст. 150 НК |

| СМР | Выполнение строительно-монтажных работ для собственного потребления | подп. 3 п. 1 ст. 146 НК |

10/110 | ||

| Получение продавцом денежных средств, связанных с оплатой товаров, работ, услуг | Аванс в счет предстоящих поставок товаров, работ, услуг, облагаемых по ставке 10 процентов | п. 4 ст. 164 НК |

| Получение денежных средств в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров работ, услуг, облагаемых по ставке 10 процентов | п. 4 ст. 164, подп. 2 п. 1 ст. 162, п. 1 ст. 155 НК | |

| Процент или дисконт по облигациям и векселям, полученным в счет оплаты за реализованные товары, работы, услуги, облагаемые по ставке 10 процентов | п. 4 ст. 164, подп. 3 п. 1 ст. 162 НК | |

| Проценты по товарному кредиту, по которому товары облагаются по ставке 10 процентов | п. 4 ст. 164, подп. 3 п. 1 ст. 162 НК | |

| Страховые выплаты при неисполнении покупателем своих обязательств по оплате поставленных ему товаров, работ, услуг, облагаемых по ставке 10 процентов | п. 4 ст. 164, подп. 4 п. 1 ст. 162 НК | |

| Операции, по которым НДС рассчитывают с межценовой разницы | Продажа имущества, облагаемого по ставке 10 процентов, учитываемого по стоимости с учетом входного НДС. НДС облагается разница между ценой продажи имущества с учетом НДС и акцизов и его покупной или остаточной стоимостью | п. 4 ст. 164, 4 ст. 164,п. 3 ст. 154 НК |

| Продажа сельскохозяйственной продукции и продуктов ее переработки, облагаемых по ставке НДС 10 процентов, закупленных у физических лиц. Перечень такой сельхозпродукции установлен постановлением Правительства от 16.05.2001 № 383. НДС облагается разница между ценой реализации с учетом налога и ценой приобретения продукции | п. 4 ст. 164, п. 4 ст. 154 НК | |

| Операции, по которым НДС удерживает налоговый агент | Продажа товаров, работ, услуг, облагаемых по ставке 10 процентов, иностранными организациями,не зарегистрированными в качестве налогоплательщика | п. 4 ст. 164, п. 1, 2 ст. 161 НК |

20/120 | ||

| Получение продавцом денежных средств, связанных с оплатой товаров, работ, услуг | Аванс в счет предстоящих поставок товаров, работ, услуг, облагаемых по ставке 20 процентов | п. 4 ст. 164 НК |

| Получение денег в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров, работ, услуг, облагаемых по ставке 20 процентов | п. 4 ст. 164, подп. 2 п. 1 ст. 162, п. 1 ст. 155 НК | |

| Процент или дисконт по облигациям и векселям, полученным в счет оплаты за реализованные товары, работы, услуги, облагаемые по ставке 20 процентов. В налоговую базу включаются проценты в размере, превышающем ставку рефинансирования, действующую в период, за который начислены проценты | п. 4 ст. 164, подп. 3 п. 1 ст. 162 НК | |

| Проценты по товарному кредиту, по которому товары облагаются по ставке 20 процентов. В налоговую базу включаются проценты в размере, превышающем ставку рефинансирования, действующую в период, за который начислены проценты | п. 4 ст. 164, подп.  3 п. 1 ст. 162 НК 3 п. 1 ст. 162 НК | |

| Страховые выплаты при неисполнении покупателем своих обязательств по оплате поставленных ему товаров, работ, услуг, облагаемых по ставке 20 процентов | п. 4 ст. 164, подп. 4 п. 1 ст. 162 НК | |

| Операции, по которым НДС рассчитывают с межценовой разницы | Последующая уступка или прекращение денежного требования, вытекающего из договора реализации товаров, работ, услуг, облагаемых НДС. НДС облагается разница между суммой дохода, полученной новым кредитором от должника или при последующей уступке требования, и суммой расходов на приобретение требования | п. 4 ст. 164, п. 2 ст. 155 НК |

| Передача денежного требования, приобретенного у третьих лиц. НДС облагается разница между доходами, полученными от должника или при последующей уступке требования, и расходами на приобретение требования | п. 4 ст. 164, п. 4 ст. 155 НК | |

| Передача имущественных прав на жилые дома, помещения и долей в них, гаражи или машино-места. НДС облагается разница между стоимостью, по которой передаются имущественные права с учетом налога, и расходами на приобретение указанных прав | п. 4 ст. 164, п. 3 ст. 155 НК | |

| Продажа товаров, работ, услуг | Продажа имущества, облагаемого по ставке 20 процентов, учитываемого по стоимости с учетом входного НДС. НДС облагается разница между ценой реализуемого имущества с учетом НДС и акцизов и его покупной (остаточной) стоимостью | п. 4 ст. 164, п. 3 ст. 154 НК |

| Продажа сельскохозяйственной продукции и продуктов ее переработки, облагаемых по ставке НДС 20 процентов, закупленных у физических лиц, не являющихся плательщиками НДС. Перечень сельскохозяйственной продукции и продуктов ее переработки утвержден постановлением Правительства от 16. НДС облагается разница между ценой реализации с учетом налога и ценой приобретения указанной продукции | п. 4 ст. 164, п. 4 ст. 154 НК | |

| Продажа автомобилей, приобретенных для перепродажи у физических лиц, не являющихся плательщиками НДС. НДС облагается разница между ценой реализации с учетом налога и ценой приобретения автомобиля | п. 4 ст. 164, п. 5.1 ст. 154 НК | |

| Продажа материальных ценностей из государственного материального резерва при их выпуске в связи с освежением или заменой, приобретенных ответственными хранителями в порядке заимствования. НДС облагается разница между ценой реализации с учетом налога и ценой приобретения материальных ценностей | п. 4 ст. 164, п. 11 ст. 154 НК | |

| Операции, по которым НДС удерживает налоговый агент | Аренда имущества государственных и муниципальных органов | п. 4 ст. 164, п. 3 ст. 161 НК |

| Продажа товаров, работ, услуг, облагаемых по ставке 20 процентов, иностранными организациями, не зарегистрированными в качестве налогоплательщика, на территории России | п. 4 ст. 164, п. 1, 2 ст. 161 НК | |

| Продажа вторсырья | п. 4 ст. 164, п. 8 ст. 161 НК | |

16,67 процента | ||

| Реализация предприятия в целом как имущественного комплекса | НДС облагается стоимость активов, включенных в имущественный комплекс. Исключение – активы, реализация которых не признается объектом налогообложения или освобождена от налогообложения. Налоговую базу определяют отдельно по каждому виду активов | ст. 158 НК |

| Реализация иностранными организациями услуг в электронной форме | Иностранная организация, которая оказывает услуги организациям и гражданам в электронной форме, должна встать на учет в налоговой инспекции (п. 4.6 ст. 83 НК). Такая обязанность возникает, например, если иностранная организация предоставляет доменные имена, разрешает использовать компьютерные программы, включая игры, размещает рекламу, оказывает услуги хостинга и т. д. Иностранная организация обязана заплатить НДС со стоимости электронных услуг | ст. 174.2 НК |

05.2001 № 383.

05.2001 № 383.О лицензиях Штрих-М ФР

О лицензиях

Каждые полгода вступают в силу новые поправки к законодательству о ККТ.

Разработчики прошивок и кассовых программ для ККТ для соответствия новым требованиям должны выпускать обновления. Производители ККТ имеют право делать обновления платными, так как разработка новых прошивок и программного обеспечения требует затрат.

Для поправок, которые вступили в силу 1 января 2019 года для ряда ККТ работающих на протоколе Штрих требуется приобретение ключа Лицензии Базовая НДС для работы функционала необходимого для соответствия требованиям законодательства.

Для поправок, которые вступили в силу 1 июня 2019 года, связанные с обязательным применением ИНН и Наименованием покупателя и прочее, лицензия не нужна.

Для поправок касательно маркировки в 54-ФЗ нужна Лицензия Базовая Маркировка.

Лицензия Базовая НДС нужна для

- автоматического, а не ручного перехода на ставку НДС 20% после 1 января 2019 года

- печати тега 1102 “НДС 20%” вместо “НДС 18%”

- печати тега 1081 “Безналичные” вместо “Электронными”.

Платите ли Вы НДС?

Если да, то лицензия Вам нужна, если нет, то принимаете ли Вы оплату картой?

Если да, то лицензия №1 Вам всё же нужна.

Исполнение закона о печати тегов “НДС 20%” и “Безналичные” переносилось до конца 1 квартала 2019 года. Таким образом с 1 апреля 2019 года запрещено печатать тег 1081 как “Электронными” и тег 1102 как “НДС 18%”

Пока нет лицензии, подсчет налоговых ставок можно поменять вручную.

При закрытой смене заходим в таблицы. 6.Налоговые ставки – значение “1800” поменять на “2000”. Но печатать название налога аппарат будет “НДС 18%”. Потребуется также обновить прошивку, иначе налог 20% будет считаться не всегда верно.

Таким образом Лицензия Базовая НДС требуется всем плательщикам НДС, а также тем, кто принимает оплату безналичной формой расчета.

Лицензия Базовая Маркировка нужна для

Проверки значения Тега 1162 на контрольную сумму в соответствии с проектом приказа “О внесении изменений в приложение № 2 к приказу Федеральной налоговой службы от 21.03.2017 № ММВ-7-20/229@”.

Следить за проектом приказа можно по ссылке.

Продаете ли Вы маркированный товар?

Если да, то лицензия Вам желательна.

Лицензия Базовая Маркировка желательна всем, кто продает маркированный товар.

Рекомендованной цены на лицензии нет, так что цены разнятся. Рекомендуется позвонить нескольким, прицениться. Не имеет значения в каком городе Вы купите лицензии, так как файл с лицензиями могут прислать по электронной почте.

Все лицензии бессрочны!

Лицензиии распространяются в четырех вариантах:

- Лицензия Базовая НДС. Также известная как “Лицензия №1” “Лицензия на однократное обновление”,“Разовая”, “Лицензия НДС 20%”, “Лицензия на Безналичные”, “Разова прошивка”, “Штрих-М: Сервис обновления ФР. Лицензия на однократное обновление.”

- Лицензия Базовая Маркировка. Также известная как “Лицензия №2”, “Штрих-М: Сервис обновления ФР. Базовая маркировка”, “Лицензия на КМ”, “Лицензия на Код Маркировки”

- Подписка на 2019 год. Также эта лицензия известна как “Годовая”, “Лицензия с подпиской”, “Лицензия №1 с подпиской”, “НДС 20% с подпиской”, “Безналичные с подпиской”, “С годовой подпиской”, “Штрих-М: Сервис обновления ФР. Штрих подписка на 2019 год”.

Включает в себя все лицензии которые выходили с 1 января по 31 декабря 2019 года: Лицензию Базовую НДС и Лицензию Базовую Маркировка

Включает в себя все лицензии которые выходили с 1 января по 31 декабря 2019 года: Лицензию Базовую НДС и Лицензию Базовую Маркировка

Включает в себя все лицензии которые выходили с 1 января по 31 декабря 2019 года: Лицензию Базовую НДС и Лицензию Базовую Маркировка

Включает в себя все лицензии которые выходили с 1 января по 31 декабря 2019 года: Лицензию Базовую НДС и Лицензию Базовую Маркировка- Подписка на 2020 год. Также известная как “Штрих-М: Сервис обновления ФР. Штрих подписка на 2020 год” на данный момент абсолютно никаким функционалом не обладает. С ней будет работать функционал Лицензии №3 и возможно Лицензии №4, если та выйдет в 2020 году. Какой функционал будет в данных лицензиях на данный момент неизвестно.

Лицензия Базовая НДС и позволяет бессрочно пользоваться функционалом Лицензии Базовая НДС:

- Автоматическая настройка налоговых ставок по закону 2019 года каждый раз при открытии смены (Таблица 17 поле 38 значение 1 – включено по умолчанию)

- Настройка печати тега 1102 (Таблица 6 – Ряд 1 – Поле 2 “НДС 20%” по умолчанию с лицензией)

- Настройка печати тега 1106 (Таблица 6 – Ряд 1 – Поле 2 “НДС 20/120” по умолчанию с лицензией)

- Настройка печати тега 1138 “Безналичными” вместо “Электронными” (Таблица 17 – Поле 39 – 0 ”Электронными” по умолчанию; 1 – Безналичными)

С Подпиской на 2019 год функционал Лицензии Базовая Маркировка будет работать без необходимости приобретать еще одну лицензию. Достаточно будет только обновить прошивку.

Подписка на 2020 год на работу Лицензий Базовая НДС и Базовая Маркировка не влияет. На них влияет только наличие и отсутствие Лицензии №1, Лицензии №2 или Подписки на 2019 год

Лицензии можно приобрести только через партнеров Штрих-М. Компания ТехноСервис АСЦ Штрих-М.

Лицензии генерируются от одного до трех дней

Уточняйте этот момент перед покупкой.

Для записи лицензии требуется обновить прошивку и тест драйвера.

Инструкция записи лицензий в ККТ со старой версией теста драйвера

Инструкция установки лицензии для последней версии теста драйвера:

Проверить наличие лицензии:

FF – Лицензия Базовая НДС

FE – Подписка на 2019 год

Также узнать наличие лицензии можно через техпрогон.

Информация о лицензии печатается между QR-кодом и шрифтами:

Если между шрифтами и QR-кодом информации нет, то лицензии в аппарате нет.

После установки лицензии настраиваем печать обязательных тегов.

| Албания (Последние отзывы: 24 декабря 2020 г.) | 20 |

| Алжир (Последний раз отзыв 1 февраля 2021 г.) | 19 |

| Ангола (Последний раз отзыв 5 января 2021 г.) | 14 |

| Аргентина

(Последний раз отзыв 28 января 2021 г. ) | 21 |

| Армения (Последний раз отзыв 24 января 2021 г.) | 20 |

| Австралия (Последние отзывы: 21 декабря 2020 г.) | Налог на товары и услуги: 10 |

| Австрия (Последний раз отзыв 12 января 2021 г.) | 20 |

| Азербайджан (Последний раз отзыв 10 февраля 2021 г.) | 18 |

| Бахрейн (Последний раз отзыв 18 января 2021 г.) | 5 |

Барбадос

(Последний раз отзыв 29 января 2021 г. ) ) | 17.5 |

| Беларусь (Последний раз отзыв: 6 февраля 2021 г.) | 20 |

| Бельгия (Последний раз отзыв 3 февраля 2021 г.) | 21 |

| Бермудские острова (Последний раз отзыв 7 февраля 2021 г.) | NA |

| Боливия (Последний раз отзыв 28 января 2021 г.) | 13 |

Босния и Герцеговина

(Последний раз отзыв 25 февраля 2021 г. ) ) | 17 |

| Ботсвана (Последний раз отзыв 12 февраля 2021 г.) | 12 |

| Бразилия (Последний раз отзыв 22 февраля 2021 г.) | Федеральный НДС (IPI): обычно от 10% до 15%; Государственный налог с продаж и услуг (ICMS): обычно от 18% до 20% (более низкие ставки применяются к межгосударственным транзакциям). |

| Болгария (Последний раз отзыв 4 января 2021 г.) | 20 |

| Кабо-Верде (Последний раз отзыв 10 января 2021 г.) | 15 |

Камбоджа

(Последний раз отзыв 28 января 2021 г. ) ) | 10% |

| Камерун, Республика (Последние отзывы: 11 февраля 2021 г.) | 19.25 |

| Канада (Последние отзывы: 10 декабря 2020 г.) | Комбинированные федеральные и провинциальные / территориальные налоги с продаж составляют от 5% до 15%. |

| Каймановы острова (Последние отзывы: 3 декабря 2020 г.) | NA |

| Чад (Последние отзывы: 11 февраля 2021 г.) | 18 |

Чили

(Последние отзывы: 15 декабря 2020 г. ) ) | 19 |

| Китай, Народная Республика (Последний раз отзыв 5 января 2021 г.) | 13, 9 или 6 в зависимости от видов товаров и услуг |

| Колумбия (Последний раз отзыв 15 февраля 2021 г.) | 19 |

| Конго, Демократическая Республика (Последний раз отзыв: 11 марта 2021 г.) | 16 |

| Конго, Республика (Последний раз отзыв 13 января 2021 г.) | 18.90 (18% НДС + 5% подоходный налог) |

Коста-Рика

(Последний раз отзыв 23 февраля 2021 г. ) ) | 13 |

| Хорватия (Последний раз отзыв 2 февраля 2021 г.) | 25 |

| Кипр (Последние отзывы: 21 декабря 2020 г.) | 19 |

| Республика Чехия (Последний раз отзыв 25 января 2021 г.) | 21 |

| Дания (Последний раз отзыв 15 февраля 2021 г.) | 25 |

| Доминиканская Республика (Последний раз отзыв 4 февраля 2021 г.) | 18 |

Эквадор

(Последний раз отзыв 25 января 2021 г. ) ) | 12 |

| Египет (Последний раз отзыв: 28 февраля 2021 г.) | 14 |

| Эль Сальвадор (Последний раз отзыв 14 января 2021 г.) | 13 |

| Экваториальная Гвинея (Последний раз отзыв 20 февраля 2021 г.) | 15 |

| Эстония (Последний раз отзыв 26 января 2021 г.) | 20 |

| Эсватини (Последний раз отзыв 25 февраля 2021 г.) | 15 |

Фиджи

(Последние отзывы: 23 декабря 2020 г. ) ) | 9 |

| Финляндия (Последний раз отзыв: 19 января 2021 г.) | 24 |

| Франция (Последний раз отзыв: 09 марта 2021 г.) | Налог с оборота: 20 |

| Габон (Последние отзывы: 31 декабря 2020 г.) | 18 |

| Грузия (Последний раз отзыв 1 февраля 2021 г.) | 18 |

| Германия (Последний раз отзыв 13 февраля 2021 г.) | 19 (стандартная ставка снижена до 16% на период с 1 июля 2020 года по 31 декабря 2020 года в связи с пандемией COVID-19) |

Гана

(Последний раз отзыв 5 февраля 2021 г. ) ) | 12.5 |

| Гибралтар (Последние отзывы: 22 декабря 2020 г.) | NA |

| Греция (Последние отзывы: 21 декабря 2020 г.) | 24 |

| Гренландия (Последние отзывы: 9 декабря 2020 г.) | NA |

| Гватемала (Последний раз отзыв 4 декабря 2020 г.) | 12 |

| Гернси, Нормандские острова (Последний раз отзыв: 11 марта 2021 г.) | NA |

Гайана

(Последний раз отзыв 22 февраля 2021 г. ) ) | 14 |

| Гондурас (Последний раз отзыв 4 февраля 2021 г.) | Налог с продаж: 15 |

| САР Гонконг (Последние отзывы: 31 декабря 2020 г.) | NA |

| Венгрия (Последний раз отзыв 1 января 2021 г.) | 27 |

| Исландия (Последние отзывы: 16 февраля 2021 г.) | 24 |

| Индонезия (Последние отзывы: 29 декабря 2020 г.) | 10 |

| Ирак (Последние отзывы: 3 декабря 2020 г.) | Налог с продаж: Зависит от товара / услуги (см. Сводку корпоративного налога Ирака). |

| Ирландия (Последний раз отзыв: 11 марта 2021 г.) | 23 |

| Остров Мэн (Последний раз отзыв 9 февраля 2021 г.) | 20 |

| Израиль (Последний раз отзыв: 6 февраля 2021 г.) | 17 |

Италия

(Последний раз отзыв 8 февраля 2021 г. ) ) | 22 |

| Кот-д’Ивуар (Кот-д’Ивуар) (Последний раз отзыв 9 февраля 2021 г.) | 18 |

| Ямайка (Последний раз отзыв 20 марта 2021 г.) | Общий потребительский налог (GCT): 15% |

| Япония (Последний раз отзыв 29 января 2021 г.) | Налог на потребление: 8 |

| Джерси, Нормандские острова (Последний раз отзыв 1 марта 2021 г.) | Налог на товары и услуги (GST): 5 |

| Иордания

(Последние отзывы: 28 декабря 2020 г. ) | Налог с продаж: 16 |

| Кения (Последний раз отзыв 9 февраля 2021 г.) | 16 |

| Корея, Республика (Последние отзывы: 8 декабря 2020 г.) | 10 |

| Косово (Последний раз отзыв 28 января 2021 г.) | 18 |

| Кувейт (Последние отзывы: 28 декабря 2020 г.) | NA |

Кыргызстан

(Последние отзывы: 24 декабря 2020 г. ) ) | 12 |

| Лаосская Народно-Демократическая Республика (Последний раз отзыв 15 января 2021 г.) | 10 |

| Латвия (Последний раз отзыв 7 января 2021 г.) | 21 |

| Ливан (Последний раз отзыв 1 февраля 2021 г.) | 11 |

| Ливия (Последние отзывы: 3 декабря 2020 г.) | NA |

| Лихтенштейн (Последний раз отзыв 15 января 2021 г.) | 7. 7 7 |

| Литва (Последний раз отзыв 24 января 2021 г.) | 21 |

| Люксембург (Последний раз отзыв 5 февраля 2021 г.) | 17 |

| САР Макао (Последний раз отзыв 4 января 2021 г.) | NA |

| Мадагаскар (Последний раз отзыв 10 февраля 2021 г.) | 20 |

| Малави (Последний раз отзыв 10 февраля 2021 г.) | 16.5 |

Малайзия

(Последние отзывы: 16 декабря 2020 г. ) ) | Налог с продаж: 10; Налог на услуги: 6 |

| Мальдивы, Республика (Последний раз отзыв 26 января 2021 г.) | Налог на товары и услуги (GST): 6 |

| Мальта (Последний раз отзыв 15 февраля 2021 г.) | 18 |

| Мавритания (Последний раз отзыв 25 января 2021 г.) | 16 |

| Маврикий (Последний раз отзыв 10 февраля 2021 г.) | 15 |

| Мексика

(Последний раз отзыв 4 февраля 2021 г. ) | 16 |

| Молдова (Последний раз отзыв: 19 января 2021 г.) | 20 |

| Монголия (Последний раз отзыв 26 января 2021 г.) | 10 |

| Черногория (Последний раз отзыв 25 февраля 2021 г.) | 21 |

| Марокко (Последний раз отзыв 30 марта 2021 г.) | 20 |

| Мозамбик (Последний раз отзыв 8 февраля 2021 г.) | 17 |

Мьянма

(Последний раз отзыв 8 февраля 2021 г. ) ) | В Мьянме нет НДС.Косвенный налог в Мьянме – это коммерческий налог, общая ставка которого составляет 5%. |

| Намибия, Республика (Последний раз отзыв 14 января 2021 г.) | 15 |

| Нидерланды (Последние отзывы: 25 декабря 2020 г.) | 21 |

| Новая Зеландия (Последние отзывы: 14 декабря 2020 г.) | Налог на товары и услуги (GST): 15 |

| Никарагуа (Последний раз отзыв 14 января 2021 г.) | 15 |

Нигерия

(Последний раз отзыв 28 января 2021 г. ) ) | 7.5 |

| Северная Македония (Последний раз отзыв 20 января 2021 г.) | 18 |

| Норвегия (Последний раз отзыв: 6 февраля 2021 г.) | 25 |

| Оман (Последние отзывы: 8 декабря 2020 г.) | 5 (с учетом особых исключений и нулевых рейтингов, предусмотренных Законом Омана о НДС) |

| Пакистан (Последний раз отзыв 1 января 2021 г.) | 17 |

| Территории Палестины (Последние отзывы: 22 декабря 2020 г.) | 16 |

| Парагвай (Последние отзывы: 31 августа 2020 г.) | 10 (5% за продажу и аренду недвижимого имущества, некоторых лекарств, а также сельскохозяйственных, садоводческих и фруктовых товаров) |

| Перу (Последний раз отзыв 26 января 2021 г.) | 18 |

| Польша (Последний раз отзыв 9 февраля 2021 г.) | 23 |

| Португалия (Последний раз отзыв 20 января 2021 г.) | 23 |

| Пуэрто-Рико (Последний раз отзыв 2 марта 2021 г.) | Налог с продаж и использования: 11.5% на движимое имущество и определенные услуги; 4% для бизнес-услуг и специальных услуг. |

| Катар (Последний раз отзыв 25 февраля 2021 г.) | NA |

| Румыния (Последний раз отзыв 5 марта 2021 г.) | 19 |

| Российская Федерация (Последний раз отзыв 12 февраля 2021 г.) | 20 |

| Руанда (Последний раз отзыв 2 марта 2021 г.) | 18 |

| Санкт-Люсия (Последний раз отзыв 29 января 2021 г.) | 12.5 |

| Саудовская Аравия (Последние отзывы: 31 декабря 2020 г.) | 15 (5% до 1 июля 2020 года) |

| Сенегал (Последний раз отзыв 15 января 2021 г.) | 18 |

| Сербия (Последний раз отзыв 25 февраля 2021 г.) | 20 |

| Сингапур (Последний раз отзыв 4 февраля 2021 г.) | Налог на товары и услуги: 7 |

| Словацкая Республика (Последний раз отзыв: 11 марта 2021 г.) | 20 |

| Словения (Последний раз отзыв 26 января 2021 г.) | 22 |

| Южная Африка (Последние отзывы: 10 декабря 2020 г.) | 15 |

| Шри-Ланка (Последний раз отзыв 18 января 2021 г.) | 8 |

| Швеция (Последний раз отзыв 20 января 2021 г.) | 25 |

| Швейцария (Последний раз отзыв: 6 января 2021 г.) | 7.7% |

| Тайвань (Последний раз отзыв 27 января 2021 г.) | 5% в общую промышленность |

| Таджикистан (Последний раз отзыв: 19 января 2021 г.) | 18 |

| Танзания (Последний раз отзыв 18 января 2021 г.) | 18 |

| Таиланд (Последний раз отзыв 17 января 2021 г.) | 7 |

| Тимор-Лешти (Последний раз отзыв 8 февраля 2021 г.) | Налог с продаж на ввозимые товары: 2.5; Налог с продаж на прочие товары: 0 |

| Тринидад и Тобаго (Последний раз отзыв 22 февраля 2021 г.) | 12,5 |

| Тунис (Последний раз отзыв: 11 марта 2021 г.) | 19 |

| Турция (Последние отзывы: 16 октября 2020 г.) | 18 |

| Туркменистан (Последний раз отзыв 18 января 2021 г.) | 15 |

| Уганда (Последний раз отзыв 28 января 2021 г.) | 18 |

| Украина (Последние отзывы: 30 декабря 2020 г.) | 20 |

| Объединенные Арабские Эмираты (Последний раз отзыв 9 февраля 2021 г.) | 5 |

| Великобритания (Последний раз отзыв 12 января 2021 г.) | 20 |

| Уругвай (Последний раз отзыв 5 января 2021 г.) | 22 (сниженная ставка НДС 10%, применяемая к определенным товарам и услугам). |

| Узбекистан, Республика (Последний раз отзыв 22 января 2021 г.) | 15 |

| Венесуэла (Последний раз отзыв 9 февраля 2021 г.) | 16 |

| Вьетнам (Последний раз отзыв 25 января 2021 г.) | 10 |

| Замбия (Последние отзывы: 11 февраля 2021 г.) | 16 |

| Зимбабве (Последний раз отзыв 1 марта 2021 г.) | 14.5 |

Ставки НДС в Европе | Налог на добавленную стоимость

Более 140 стран мира, включая все европейские страны, взимают налог на добавленную стоимость (НДС) с покупок для потребления. Как показывает сегодняшняя налоговая карта, европейские ставки НДС, хотя и согласованы в определенной степени в Европейском союзе (ЕС), в разных странах умеренно различаются.

НДС – это потребительский налог, начисляемый на добавленную стоимость товаров и услуг. Окончательный НДС, взимаемый с товара или услуги, представляет собой сумму НДС, уплаченную на каждом этапе производства.Хотя компании, зарегистрированные в качестве плательщика НДС, могут вычесть весь налог, уже уплаченный на предыдущих этапах производства, конечный потребитель не получает кредит на уплаченный НДС, что делает его налогом на конечное потребление.

Возможности легкого администрирования, значительных налоговых поступлений и небольшого количества экономических искажений делают НДС одной из наиболее эффективных форм налогообложения. Напротив, некоторые другие формы налогообложения, такие как подоходный и корпоративный налоги, препятствуют экономической деятельности и могут искажать решения между потреблением и инвестициями.

Согласно законодательству ЕС, государства-члены ЕС обязаны взимать стандартную ставку НДС не менее 15 процентов и пониженную ставку не менее 5 процентов. Швейцария, как страна, не входящая в ЕС, взимает самую низкую ставку НДС, составляющую всего 7,7 процента, за ней следуют Люксембург (17 процентов), Турция (18 процентов) и Германия (19 процентов). Страны с самыми высокими ставками НДС – Венгрия (27 процентов), Швеция, Норвегия и Дания (все по 25 процентов). Средняя ставка НДС в охватываемых европейских странах – 21.3 процента.

Большинство европейских стран устанавливают пороговые значения для своих НДС. Это означает, что выручка компании от налогооблагаемых товаров и услуг должна быть выше определенной величины, прежде чем она должна будет зарегистрироваться и уплатить НДС на свои продукты. Этот порог регистрации позволяет малым предприятиям экономить время и расходы при соблюдении требований. Однако он также дискриминирует более крупные предприятия, создавая экономические перекосы.

Источник: ОЭСР (http://www.oecd.org/tax/tax-policy/tax-database.htm # VATTables) Пороговые значения регистрации, указанные в этой таблице, являются общими уступками, которые освобождают отечественных поставщиков от требования регистрироваться и / или взимать НДС до тех пор, пока они не превысят пороговое значение дохода. Освобождение от сбора и / или регистрации может быть доступно для определенных отраслей или типов трейдеров (например, поставщиков-нерезидентов) в соответствии с более подробными правилами, или конкретная отрасль или тип торговца могут подлежать более строгим требованиям к регистрации и взысканию.Пороговые значения для стран, не входящих в евро, были конвертированы в евро для сопоставимости с использованием обменных курсов Европейского центрального банка (ЕЦБ) за 2018 год. | ||

| Страна | Стандартная ставка НДС | Порог регистрации (a) |

|---|---|---|

| Австрия | 20,0% | 30 000 € |

| Бельгия | 21,0% | 25 000 € |

| Чешская Республика | 21.0% | 38 991 € |

| Дания | 25,0% | € 6 709 |

| Эстония | 20,0% | 40 000 евро |

| Финляндия | 24,0% | 10 000 € |

| Франция | 20,0% | 82 200 € |

| Германия | 19,0% | 17 500 € |

| Греция | 24,0% | 10 000 € |

| Венгрия | 27.0% | 25 087 € |

| Исландия | 24,0% | 7 819 € |

| Ирландия | 23,0% | 75 000 евро |

| Италия | 22,0% | 30 000 € |

| Латвия | 21,0% | 40 000 евро |

| Люксембург | 17,0% | 30 000 € |

| Нидерланды | 21,0% | 1345 € |

| Норвегия | 25.0% | 5210 € |

| Польша | 23,0% | 46 932 € |

| Португалия | 23,0% | 10 000 € |

| Словацкая Республика | 20,0% | € 49 790 |

| Словения | 22,0% | € 50 000 |

| Испания | 21,0% | € 0 |

| Швеция | 25,0% | 2 924 € |

| Швейцария | 7.7% | 86 580 € |

| Турция | 18,0% | € 0 |

| Соединенное Королевство | 20,0% | 96 077 € |

В Испании и Турции все предприятия, независимо от их доходов, должны зарегистрироваться и уплатить НДС. С другой стороны, французские и швейцарские предприятия освобождаются от регистрации НДС только в том случае, если их доходы остаются ниже довольно высоких пороговых значений в 82 200 евро и 86 580 евро соответственно.

Помимо ставок и пороговых значений НДС, база НДС также существенно влияет на эффективность и действенность НДС. На будущей карте будет показано, как европейские страны занимают место в рейтинге их базы НДС.

Международный индекс налоговой конкурентоспособности

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывСтавки НДС в Китае Снижены

Китай снизит ставки налога на добавленную стоимость (НДС) в рамках пакета мер по сокращению расходов на 2 триллиона юаней (298,3 миллиарда долларов США), поскольку правительство стремится сократить расходы для предприятий в условиях замедления роста экономики и экономики. тарифный спор с США.

Об этом заявил премьер-министр Ли Кэцян 5 марта в своем годовом отчете о работе, представленном на двух сессиях, где была объявлена политическая повестка дня Китая на 2019 год.

По словам Ли, ставки НДС в Китае изменятся следующим образом:

- Ставка НДС в размере 16 процентов, применяемая к производственному сектору, будет снижена до 13 процентов;

- 10-процентная ставка, применяемая к строительству и транспорту, будет снижена до девяти процентов; и

- Шестипроцентная ставка, применяемая к услугам, останется прежней, но будут введены дополнительные вычеты для группы.

Новые ставки НДС вступят в силу с 1 апреля 2019 года.

Кроме того, с 1 апреля 2019 года по 31 декабря 2021 года налогоплательщики в секторе услуг, который представляет собой шестипроцентный диапазон НДС, смогут получить дополнительный вычет входящего НДС в размере 10 процентов.

Ли сказал, что помимо снижения ставок НДС налоговые органы будут продолжать изучать возможность дальнейшей оптимизации системы НДС за счет сокращения количества групп НДС с трех до двух.Китай также снизил ставки НДС в прошлом году в рамках аналогичного пакета снижения налогов.

Правительственные чиновники неоднократно подчеркивали, что снижение налогов и административная оптимизация будут использованы для стимулирования экономики вместо более широких расходов на стимулирование, поскольку правительство стремится снизить долговую нагрузку страны.

По состоянию на 1 апреля обновленные ставки НДС в Китае будут следующими.

О нас

China Briefing производится Dezan Shira & Associates.Фирма помогает иностранным инвесторам по всей Азии из офисов по всему миру, в том числе в Даляне, Пекине, Шанхае, Гуанчжоу, Шэньчжэне и Гонконге. Читатели могут написать на адрес [email protected] для получения дополнительной поддержки по ведению бизнеса в Китае.

Китай снизил ставки НДС с 1 апреля 2019 г.

С 1 апреля 2019 г. правительство Китая ввело реформы налога на добавленную стоимость (НДС) в соответствии с совместным заявлением, опубликованным Министерством финансов Китая (Минфин), Государственной налоговой администрацией (STA) и Главным таможенным управлением Китая. (GACC).Таким образом, базовые ставки НДС, применяемые к плательщикам общего налога, снизились с нынешних 16% до 13%, 10% до 9%, и 6% Ставка осталась неизменной.

Конкретные изменения заключаются в следующем:

1. Снижена ставка налога с 16% до 13% для обрабатывающей промышленности, импорта, торговли товарами и других отраслей.

2. Снижена ставка налога с 10% до 9% для транспорта, строительства и других отраслей.

3. Для налогоплательщиков, покупающих сельскохозяйственную продукцию, ставка вычета корректируется до 9%, если применяется первоначальная ставка вычета 10%.Если налогоплательщик приобретает сельскохозяйственную продукцию, используемую для производства или заказной переработки товаров, по ставке налога 13%, предналог рассчитывается по ставке вычета 10%.

4. При экспорте товаров или трудовых услуг, облагаемых НДС по ставке 16%, с применимым экспортным возмещением по той же ставке, ставка экспортного возмещения корректируется до 13%. Для экспорта товаров или трансграничной налогооблагаемой деятельности, облагаемой НДС по ставке 10%, при экспортном возмещении по той же ставке ставка экспортного возмещения корректируется до 9%.

5. На товары со скидкой при вылете из магазина для иностранных пассажиров, которые облагаются ставкой налога 13%, теперь применяется ставка налога 11%. Пункты возврата налога на вылет из магазина для иностранных пассажиров, облагаемые по ставке 9%, теперь облагаются ставкой 8%.

6. Предварительный налог на недвижимое имущество или строящееся недвижимое имущество не удерживается в течение 2 лет.

7. Для налогоплательщиков, приобретающих внутренние транзитные услуги, входящий НДС может вычитаться из его выходного налога.

8. Для налогоплательщиков производственных и бытовых услуг разрешено дополнительно 10% зачесть сумму подлежащего уплате налога в соответствии с текущим вычитаемым предварительным налогом. Налогоплательщик, занимающийся производственными или бытовыми услугами »относится к любому налогоплательщику, предоставляющему почтовые, телекоммуникационные, современные или бытовые услуги, и чей доход от этих услуг составляет более 50% их общих продаж

9. Снижение доли взносов по основному страхованию пожертвований городских рабочих до 16% для всех населенных пунктов.

После корректировки к налогоплательщикам в Китае применяются четыре ставки НДС: 13% , 9% , 6% , 0%. Вы можете найти подробную информацию в таблице ниже:

| SN | Налоговые статьи | До | После |

| 1 | Продажа или импорт товаров (кроме позиций 9-12) | 16% | 13% |

| 2 | Переработка, ремонт и замена | 16% | 13% |

| 3 | Услуги по аренде движимого имущества | 16% | 13% |

| 4 | Услуги по аренде недвижимости | 10% | 9% |

| 5 | Передача недвижимого имущества | 10% | 9% |

| 6 | Строительные услуги | 10% | 9% |

| 7 | Транспортные услуги | 10% | 9% |

| 8 | Передача права землепользования | 10% | 9% |

| 9 | Корма, химические удобрения, сельскохозяйственные химикаты, сельскохозяйственная техника и пленка для покрытия сельскохозяйственных культур | 10% | 9% |

| 10 | Зерно и другая сельскохозяйственная продукция, масло растительное пищевое, соль пищевая | 10% | 9% |

| 11 | Водопроводная вода, отопление, охлаждение, водопроводный газ, сжиженный нефтяной газ, природный газ, диметиловый эфир, биогаз, угольные продукты для дома | 10% | 9% |

| 12 | Книги, газеты, журналы, аудиовизуальная продукция, электронные публикации | 10% | 9% |

| 13 | Почтовая служба | 10% | 9% |

| 14 | Основные телекоммуникационные услуги | 10% | 9% |

| 15 | Телекоммуникационные услуги с добавленной стоимостью | 6% | 6% |

| 16 | Финансовые услуги | 6% | 6% |

| 17 | Современный сервис | 6% | 6% |

| 18 | Life Services | 6% | 6% |

| 19 | Продажа нематериальных активов (кроме права землепользования) | 6% | 6% |

| 20 | экспортный товар | 0% | 0% |

| 21 | Трансграничная продажа услуг и нематериальных активов в объеме, установленном Государственным советом | 0% | 0% |

Согласно общедоступной информации, существует почти более 180 стран и регионов, которые взимают НДС с налоговыми ставками от 5% до 27%.После корректировки текущая налоговая ставка в Китае находится на нижнем уровне среднего.

Выше представлена краткая информация о реформах НДС, о том, что нельзя вычитать и как правильно рассчитать входящий и выходной НДС. Пожалуйста, свяжитесь с нами для получения дополнительной информации.

Если вы заинтересованы в наших услугах, свяжитесь с нами по адресу [email protected].

Ставки НДС, применимые с 1 января 2021 года в ЕС и ставки НДС Великобритании, применимые с 1 января 2021 года в Европейском Союзе и Великобритании

Проверьте таблицу ставок НДС в странах-членах Европейского Союза и Великобритании с 1 января 2021 г.

Вот ставки НДС, действующие с 1 января 2021 года.

Обратите внимание, что эти ставки могут меняться в течение года.

Чтобы узнать больше, не стесняйтесь обращаться к нашим специалистам!

| Государство-член | Код страны | Супер сниженный | Пониженный тариф | Обычный тариф |

|---|---|---|---|---|

| Австрия | AT | 10%, 13% | 20% | |

| Бельгия | BE | 6%, 12% | 21% | |

| Болгария | BG | 9% | 20% | |

| Хорватия | HR | 5%, 13% | 25% | |

| Кипр | CY | 5%, 9% | 19% | |

| Чешская Республика | CZ | 10%, 15% | 21% | |

| Дания | DK | 25% | ||

| Эстония | EE | 9% | 20% | |

| Финляндия | FI | 10%, 14% | 24% | |

| Франция | FR | 2,1% | 5,5%, 10% | 20% |

| Германия | DE | 7% | 19% | |

| Греция | EL | 6%, 13% | 24% | |

| Венгрия | HU | 5%, 18% | 27% | |

| Ирландия | IE | 4,8% | 9%, 13,5% | 23% (21% до 28.02.21) |

| Италия | IT | 4,8% | 5%, 10% | 22% |

| Латвия | LV | 5%, 12% | 21% | |

| Литва | TV | 5%, 9% | 21% | |

| Люксембург | LU | 3% | 8% | 17% |

| Мальта | MT | 5%, 7% | 18% | |

| Нидерланды | NL | 9% | 21% | |

| Польша | PL | 5%, 8% | 23% | |

| Португалия | PT | 6%, 13% | 23% | |

| Румыния | RO | 5%, 9% | 19% | |

| Словакия | SK | 10% | 20% | |

| Словения | SI | 5%, 9,5% | 22% | |

| Испания | ES | 4% | 10% | 21% |

| Швеция | SE | 6%, 12% | 25% | |

| Великобритания | Великобритания | 5% | 20% |

Государство-член с самой низкой ставкой НДС – Люксембург, где ставка общего права составляет 17%.

Венгрия является государством-членом, применяющим самую высокую ставку НДС с ставкой общего права 27%.

Средняя ставка в ЕС и Великобритании составляет около 21%.

Ставки НДС к налогооблагаемому импорту или налогооблагаемой поставке за 2019-20 финансовый год

Какие ставки НДС на 2019-20 финансовый год? Ставки важны, но самое главное – знать, как соблюдать налог на добавленную стоимость.

Я опубликовал в этом блоге ставки НДС на 2020-2021 годы, вы также можете скачать PDF-копию полной ставки НДС на 2020-2021 годы, посетив этот пост.

Ставки НДСбыли упомянуты в разделе 15 «Обложение НДС в соответствии с Законом о налоге на добавленную стоимость и дополнительных пошлинах» 2012 года. В этом разделе ставки НДС на налогооблагаемый импорт или налогооблагаемую поставку составляют 15%.

Помимо вышеперечисленного стандартная ставка НДС, правительство может установить пониженную ставку НДС или конкретную сумма налога в интересах общества.

Пониженная ставка НДС который также называется усеченной ставкой НДС или конкретной суммой налога в отношении любые товары или услуги указаны в ТРЕТЬЕМ ПОЛОЖЕНИИ добавленной стоимости Закон о налогах и дополнительных пошлинах 2012 г.

Итак, третий график очень важен для бухгалтеров в их повседневной корпоративной жизни потому что они должны вычесть НДС у источника во время платежа. Но список товаров или услуг длинный и сложно запомнить для счетов люди.

Вы можете распечатать расписание и носить его в сумке или закрепить перед своим столом. Но, возможно, не удастся постоянно носить с собой бумажные копии.

Теперь в технологии время, список в Интернете – это самый простой способ проверить расценки в любое время с где угодно, если у вас есть сетевое соединение на вашем ПК или смартфоне.

Не волнуйтесь!

Я накопил все ставки НДС на 2019-20 финансовый год. Надеюсь будет очень полезно для повседневной корпоративной жизни.

Как и ставки НДС, в этом блоге у меня также есть ставки дополнительных пошлин (SD) и ставки TDS на 2019-20 финансовый год. Вы также можете посетить блог всякий раз, когда вам требуются расценки TDS со ссылками на разделы.

Ставки НДС в в соответствии с третьим расписанием, разделены на четыре таблицы и каждая таблица имеет две части.Часть A состоит из товаров, облагаемых НДС, а часть B – НДС. несложная служба.

В таблице 1, невыполнимая упомянутые товары и услуги, для которых применяется ставка НДС 5%, таблица 2 – 7,5%, а таблица 3 – 10%.

В таблице 4 упоминается облагаемые товары и услуги, в отношении которых применяется конкретная сумма налога.

В конце В таблице 4 указаны несколько ставок НДС и конкретная сумма налога в параграф 3. См. параграф ниже.

Ставки НДС и конкретная сумма налога могут время от времени меняться, как сообщается Национальным налоговым советом через СРО, которые здесь не указаны.Если какие-либо ставки НДС или конкретные суммы отличаются в этом блоге, пожалуйста, посетите веб-сайт NBR для получения обновленных ставок.

Поверните экран смартфона для удобочитаемого просмотра приведенной ниже таблицы. Хотите получить полный список ниже в формате PDF? Тогда щелкните здесь!

Стол-1

Часть A: Товары, подлежащие уплате НДС

Номер позиции | Х.С.Код | Описание товара | Ставка НДС,% |

(1) | (2) | (3) | (4) |

04.02 | Обеспокоенный H.S. Код | Производство энергетического молока из жидкого молока | 5% |

09.04 09.09 09.10 | Обеспокоенный H.S. Код | Измельченный перец, кориандр, имбирь, куркума или смесь этих специй | 5% |

15,14 | Обеспокоенный H.S. Код | Рапсовое масло, рапсовое масло, рапсовое масло и горчичное масло | 5% |

19,05 | Обеспокоенный H.S. Код | Печенье для машинного приготовления | 5% |

19,05 | Обеспокоенный H.S. Код | Бисквит ручной работы (сверх эквивалента за кг така 150.00) | 5% |

19,05 | Обеспокоенный H.S. Код | Торт ручной работы (сверх эквивалента за кг така 150.00) | 5% |

20.01 | Обеспокоенный H.S. Код | Соленья (битые и упакованные) | 5% |

20.01 | Обеспокоенный H.S. Код | Соусы / чатни | 5% |

20,02 | Обеспокоенный H.S. Код | Томатная паста / Томатный кетчуп / Томатные соусы (упакованные и упакованные) | 5% |

20.08 | Обеспокоенный H.S. Код | Манго, ананас, гуава и банановая мякоть, паста из тамаринда | 5% |

20,08 | Обеспокоенный H.S. Код | Бар манго | 5% |

20.09 | Обеспокоенный H.S. Код | Манговый сок | 5% |

20.09 | Обеспокоенный H.S. Код | Ананасовый сок | 5% |

20.09 | Обеспокоенный H.S. Код | Сок гуавы | 5% |

20.09 | Обеспокоенный H.S. Код | Сок тамаринда | 5% |

27.01 | Обеспокоенный H.S. Код | Генератор холода из шахты холода Боро-Пукуририя | 5% |

27,10 | Обеспокоенный H.S. Код | Сгоревшее / непригодное трансформаторное масло (в случае вторичной переработки) | 5% |

27,10 | Обеспокоенный H.S. Код | Смазочное масло / масло для обработки резины | 5% |

27.11 | Обеспокоенный H.S. Код | сжиженный газ | 5% |

27,13 | Обеспокоенный H.S. Код | Битум нефтяной навалом импортный | 5% |

39,20 | Обеспокоенный H.S. Код | Поставляются водительские права по ламинированию для BRTA | 5% |

39.24 | Обеспокоенный H.S. Код | Столовая посуда, кухонные принадлежности, прочие предметы домашнего обихода, гигиенические и любые подобные товары, включая туалетные принадлежности, из пластмасс (кроме Tiffin box water battle) | 5% |

из 44,03 Спо 44,09 | Обеспокоенный H.S. Код | (1) Обработка CCB / CCA, обработка Cryojot, sejand и обработка CCA (самодерево / с другой поставляемой древесиной) (2) диффузионная обработка, seasent treatment, seasent и Diffusion, приправа (самодельное дерево / с другой поставляемой древесиной) | 5% |

48.02 | Обеспокоенный H.S. Код | Производится всеми бумажными фабриками- (A) Печатная бумага кремового цвета / белая писчая бумага (1) Сверху 50/55 г / м 2 (2) форма выше 35/40 г / м 2 (B) Белая рулонная бумага плотностью от 55 до 59,99 г / м 2 (c) Белая бумага для печати (1) 60 г / м 2 или больше (2) 55 г / м 2 до 59,99 г / м 2 (3) 50 г / м 2 до 54.99 г / м 2 (4) 45 г / м 2 49,99 г / м 2 (5) 35 г / м 2 до 44,99 г / м 2 | 5% |

48,04 | Обеспокоенный H.S. Код | (а) лайнер (б) лайнер белая (c) крафт-лайнер | 5% |

48,05 | Обеспокоенный H.S. Код | Средняя бумага | 5% |

48,18 | Обеспокоенный H.S. Код | (1) Кухонное полотенце (24-26 GSM) (2) Туалетная бумага (18-24 GSM) (3) Салфетка (20-24 GSM) (4) салфетка для лица / ткань кармана (12-16 GSM) | 5% |

48,20 | Обеспокоенный H.S. Код | Тетрадь / тетрадь спиральная / Хата (от 45 и выше GSM) | 5% |

52.02 по 52.07 | Обеспокоенный H.S. Код | (a) Отходы хлопчатобумажной пряжи, которые известны как твердые отходы и не используются для изготовления тканей | 5% |

52.08 к 52.12 | Обеспокоенный H.S. Код | Джинсовая ткань серого цвета | 5% |

54.02 по 44.10 и с 45.12 по 45.16 | Обеспокоенный H.S. Код | (a) искусственное волокно и изготовление пряжи со смешанными другими волокнами, в которых превышено количество искусственных волокон (b) изготовление тканей из искусственных волокон всех типов, за исключением указанных случаев / областей, а именно; 1) жатка волокна и отходы цена (длиной не более 1 метра) 2) изготовление тканей из искусственных волокон, которые кроме ткачественной или посевной, но произведенные на другой фабрике (1) бесплатно поставляемые ткани в качестве образца для BSTI (ниже трех метров) Отводы и косы | 5% |

68.02 | Обеспокоенный H.S. Код | Массив камня | 5% |

72.02 | Обеспокоенный H.S. Код | (а) ферромарганец и ферросиликомарганцевый сплав (б) ферро-кремнийорганический сплав | 5% |

72.09 | Обеспокоенный H.S. Код | Катушка HR на катушку CR | 5% |

72.10 72,12 | Обеспокоенный H.S. Код | Катушка CR на лист GP Из рулона CR в лист / рулон GP (цветной) КатушкаCR на лист CI Катушка CR на лист CI (цветной) КатушкаHR по GP Sheet Из рулона HR на лист / рулон GP (цветной) КатушкаHR по листу CI Катушка HR на лист CI (цветной) | 5% |

72,17 | Обеспокоенный H.S. Код | GI Посуда | 5% |

73,17 | Обеспокоенный H.S. Код | Гвозди Верхние гвозди | 5% |

73,18 74,15 76,16 | Обеспокоенный H.S. Код | (a) винты различных размеров и типов, оцинкованные / не оцинкованные / резка по металлу / резка никеля / резка других металлов / кроме резки (b) соединение (соединитель), гайка, болт, различные размеры и типы оцинкованных / неоцинкованных / резка по металлу / резка никеля / резка других металлов / кроме резки (c) Оборудование для линий электропередач и фитинги для опроса, изготовленные компанией MS и стали (кроме болтов с гайкой) | 5% |

76.15 | Обеспокоенный H.S. Код | Алюминий и кухонные изделия из алюминия или прочие предметы домашнего обихода, сантехника и их части товарной позиции | 5% |

82,12 | Соответствующий код H.S. | Baldes из нержавеющей стали, лезвия из лент из углеродистой стали | 5% |

84.08 | Соответствующий код H.S. | Дизельные двигатели производства Bangladesh Diesel Plant Ltd, Joydebpur, Gazipur- (a) 1-цилиндровый дизельный двигатель 210 (б) 2 цилиндра 912 дизельный двигатель (c) 3-цилиндровый дизельный двигатель | 5% |

85,04 | Соответствующий код H.S. | а) Электрический трансформатор 5 кВА б) Трансформатор электрический 10 кВА c) Электрический трансформатор на 11 киловольт (стандарт КАВ-200 ВА) г) Электротрансформатор на 11 кВ (стандарт КАВ – 50 ВА) д) Электрический трансформатор 15 кВА е) Электрический трансформатор 20 кВА г) Электротрансформатор 25 кВА ч) Электрический трансформатор напряжения 33 кВ (стандарт КАВ-400 ВА) i) Трансформатор тока 33 кВ (стандарт КАВ-50 ВА) к) 37.Трансформатор электрический 5 кВА к) Трансформатор электрический 50 кВА л) Электротрансформатор 75 кВА м) Электротрансформатор 100 кВА n) Электротрансформатор 200 кВА o) Электротрансформатор 250 кВА п) Трансформатор электрический 300 кВА q) Электротрансформатор 315 кВА r) Электротрансформатор 400 кВА с) Электрический трансформатор 500 кВА т) Электротрансформатор 630 кВА u) Электротрансформатор 700 кВА в) Электротрансформатор 800 кВА Вт) Электрический трансформатор 1000 кВА x) Электротрансформатор 1200 кВА г) Электротрансформатор 1500 кВА z) Электротрансформатор 2000 кВА | 5% |

85.39 | 85.39.31.10 | a) Энергосберегающая электрическая лампа мощностью от 1 до 10 Вт б) Энергосберегающая лампа мощностью от 11 до 20 Вт c) Энергосберегающая электрическая лампа мощностью от 21 до 30 Вт г) Энергосберегающая лампа мощностью от 31 до 50 Вт e) Энергосберегающая электрическая лампа мощностью более 50 Вт | 5% |

85,39 | Обеспокоенный H.S.code | Трубка световая 18 Вт и 36 Вт | 5% |

85,42 39,20 | Соответствующий код H.S. | (A) производства Bangladesh Machine Tools Factory Ltd, Газипур, на стадии производства; 1) Светоотражающий номерной знак транспортного средства, тип транспортного средства (I) и (II) 2) Светоотражающий номерной знак транспортного средства, тип транспортного средства (III) 3) Карточка владельца транспортного средства | 5% |

Поставлено Управлением автомобильного транспорта Бангладеш (BRTA) потребителю: 1) Светоотражающий номерной знак транспортного средства, тип транспортного средства (I) и (II) 2) Светоотражающий номерной знак транспортного средства, тип транспортного средства (III) 3) Карточка владельца транспортного средства | |||

87.02 | Соответствующий код H.S. | a) Автобус (вместимость 52 места – общее) б) Автобус (52 места – кресло делюкс) c) Автобус (вместимость 40 человек – Общие) г) Автобус (40 мест- кресло делюкс) e) Автобус (36/40 мест – тип люкс / супер люкс) f) Автобус (36 мест – с кондиционером) г) Мини-автобус (вместимость 30 человек – Общие) ч) Мини-автобус (вместимость 24/30 – тип Deluxe) | 5% |

87.04 | Соответствующий код H.S. | a) Грузовик (грузоподъемность 7 тонн) б) Автофургон (грузоподъемность 7 тонн) c) Грузовик (грузоподъемность 5 тонн) d) Автофургон (грузоподъемность 5 тонн) e) Грузовик (грузоподъемность 3 тонны) f) Автофургон (грузоподъемность 3 тонны) г) Грузовик-фургон / Pic) -up (Пассажирский автобус или нет, грузоподъемность от 1 до 1,5 тонн) | 5% |

89.01 К 89.07 | Соответствующий код H.S. | (1) Десантный корабль: a) Десантные транспортные средства и личные средства (LCVP) б) Десантное судно (LCU) c) Десантный корабль Tang (LCT) d) Десантный танк (LST) e) Логистика десантных судов (LCL) f) Логистика десантных судов (LSL) г) Десантный корабль Персональный (2) Вертолет с посадочной платформой (LPH) (3) Патрульный катер / канонерский катер / прибрежный патрульный катер (4) Первый ударный катер (ракетный катер, торпедный катер, Fac G) (5) OPD / Covate / Большой патрульный корабль (LPC) (6) Патрульный катер / Портовый патрульный катер / Патрульное судно внутреннего плавания (7) Лоцманский катер / лоцманский обед / катер безопасности (8) Исследовательское судно (9) Тег (10) Швартовная лодка (11) Дом-лодка / водное судно (без двигателя) (12) Комод (13) Плавучий кран / судно для подъема буев / аварийно-спасательное судно / поисково-спасательное судно (14) Спасательная шлюпка (15) Судно для вывоза мусора (16) Понтон (17) Пожарный корабль (18) Госпитальное судно (несамоходное) (19) Рыболовный траулер (20) Деревянное судно / Лодка из стеклопластика / Скоростной катер / Паром / Водное судно / Моторный обед / Исследовательское судно / Внутреннее судно на солнечных батареях / Буй / Буй Moring / Лодка крана / Алюминиевое исследовательское судно | 5% |