Стр 020 6 ндфл – Порядок заполнения строки 020 формы 6-НДФЛ

Строка 020 в 6-НДФЛ – что входит и как ее заполнить

Любая доходность физических лиц, определяемая в рублях, отражается налоговыми агентами в отчете 6-НДФЛ по строке 020, так как с нее взимается подоходный сбор. Такая методика заполнения отчетных документов используется предпринимателями с 2016 года, но у некоторых сотрудников бухгалтерии до сих пор возникает недопонимание в вопросе занесения данных в строку 020 в 6-НДФЛ нарастающим итогом, что туда входит.

Законодательное пояснение содержания строки 020

Разъяснения налоговиков относительно внесения в отчет начисленной суммы дохода, содержащиеся в письмах ФНС, не стали решением проблемы. В 2015 году 14 октября была выпущена официальная инструкция № ММВ-7-11/450, которая должна была разъяснить, как заполняются поля в отчете. Но изложенная в ней информация оказалась настолько запутанной, что понимания в вопросе, как заполнить строку 020 в 6-НДФЛ, не добавила. Давайте разбираться в этом совместно.

Отчет формы 6-НДФЛ распределение разделов

В независимости от способа ведения деятельности фирмы и ее организационно-правовой формы, со всех сотрудников, получающих вознаграждение в рублях, должны удерживаться налоги в размере 13% их заработка. Подобные бухгалтерские операции за квартальный отчетный период отражаются нарастающим итогом в соответствующем отчете по строке 020.

Форма расчета 6-НДФЛ содержит 2 раздела:

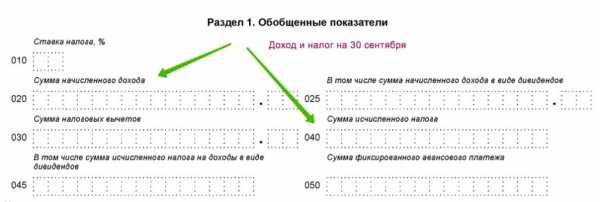

- Первый раздел предназначен для отражения сведений по исчисленным налогам с применением различных налоговых ставок. Он включает строчки 010 – 050, суммы которых исчисляются в единой валюте – российских рублях. Поле 020 входит туда же.

- Второй раздел включает графы от 060 до 090. Информация, занесенная в них, общего характера. На ее формирование не влияет использованная ставка налогового взыскания.

Важно! В целях верного налогообложения строку 020, которая содержит сумму начисленного дохода в рублях, нужно заполнить для каждой отдельно взятой ставки налога.

Отличие между 1 и 2 частями формы 6-НДФЛ не только в назначении отраженных в них данных, но и в способе заполнения. Информация в первый подраздел заносится нарастающим итогом в 1 января отчетного года. Второй раздел содержит сведения за прошедший квартальный период. Его нужно заполнять датами, подтверждающими факт перечисления исчисленного налога в бюджет.

Что отразить в строке 020

Во многих статьях указывается, что поле 020 содержит общую сумму дохода ФЛ, выплаченную в отчетном квартале. Но какие финансовые поступления нужно учитывать при заполнении строки 020. В этой графе отражаются:

- Окладная часть начисленного дохода, полученная сотрудником путем перечисления на пластиковую карту или выданная из кассы предприятия на руки.

- Премиальные вознаграждения, презенты и подарки, причитающиеся работнику за ответственный труд и прилежное выполнение своих обязанностей.

- Отпускные выплаты и пособия, начисляющиеся при выходе на заслуженный отдых или в декретный отпуск по уходу за малолетними детьми.

- Процентное вознаграждение по вкладам в ценные бумаги предприятия в виде дивидендов.

Как заполнять поле 020

Строка 020 содержится в разделе 1 формы 6-НДФЛ. Как видно из примера ниже, в нее необходимо включить данные о начислениях дохода, который получили ФЛ в рублях, в порядке возрастания. При занесении сведений, а они должны соответствовать действительности, следует придерживаться следующих нормативов:

- Значение в строке 030, размер предоставленных вычетов, должно быть значительно меньше, чем сумма в рублях, зафиксированная в ячейках графы 020. Совпадать они не могут.

- Поле 040 заполняется в рублях на основании равенства:

(стр. 020 – стр. 030)/100 х стр. 010

Внимание! Стоит указать, какие доходы не входят в строку 020 6-НДФЛ. Это те вознаграждения, которые не облагаются подоходным налогом – студенческие стипендии, социальные компенсации и пособия, посуточная оплата командировочных.

Если есть сотрудник иностранец

Даже если компания осуществляет выплату вознаграждения в рублях иностранному сотруднику, выполняющему свои обязанности на условии патента, строка 020 заполняется стандартным способом. Налоги, которыми облагается его прибыль, такие ФЛ переводят в бюджет самостоятельно. Но расчет суммы обременения происходит на предприятии, а все предоставленные ими платежки принимаются к зачету.

Плата за услуги начислена, но не выплачена

Если выплата дохода в отчетном периоде не состоялась, войдет ли эта сумма в состав поля 020, интересует многих бухгалтеров. Графа 020 заполняется в порядке возрастания. В нее вносятся вознаграждения, дата удержания налога из которых совпадает с фактической передачей денежных средств ФЛ. Поэтому доходы, которые начислены в рублях, но не выплачены, при заполнении поля 020 не учитываются.

Как учитывать доходы, не облагаемые НДФЛ

Доходы, выплаченные в виде подарка, пособия или оплаты командировки, НДФЛ не облагаются. Соответственно, суммы этих вознаграждений, выраженные в рублях, не будут участвовать при формировании значений полей 020 и 040.

Бывают ситуации, когда с дохода ФЛ не взимаются налоги только частично. В таком случае размер общего вознаграждения будет поделен на облагаемую и не облагаемую часть. Первая сумма будет учтена при формировании графы 020, а вторая будет зафиксирована в поле 030.

Изменения 2019 года в форме 6 НДФЛ

- Основным отличительным признаком новых бланков 6 НДФЛ является их электронная форма. Теперь у налогоплательщиков появилась возможность сдавать отчетность не на бумажных носителях, а в компьютерном формате.

- Вторым по значимости отмечается смена штрихового кода.

- На титульной странице обновленной 6 НДФЛ появились поля для внесения информации о реорганизованном предприятии – специализированный код и реквизиты компании. Также изменился порядок отражения самого процесса перестройки в деятельности фирмы.

- Поменялась кодировка мест, где нужно подавать расчеты за отчетный период по основному предприятию, его филиалу или ИП за себя лично. Она представлена на картинке ниже.

Внимание! Обновленные коды указываются в соответствующем поле формы 6 НДФЛ.

Нововведения, коснувшиеся бланка расчета 6 НДФЛ, имеют поверхностный характер. Из положительных моментов только ее электронная форма, которая может упростить процесс подачи отчетности в ФНС. Но в этом вопросе еще стоит разрешить дилемму с читаемостью налоговых отчетов.

Насущные вопросы по заполнению формы и строки 020 никак в обновлении не затронуты. Остается полагаться только на опыт бывалых бухгалтеров и инструкции, изданные налоговой службой.

evle.ru

что туда входит, связь с другими строками 2019

Независимо от деятельности компании, в которой работает и получает доход физическое лицо, из его дохода в обязательном порядке должен удерживаться определенный процент налога. Все данные касательно этой операции отражаются в 6-НДФЛ. Но как правильно их отразить, знают лишь единицы. Несмотря на то, что отчет используется уже почти год, многим непонятно, для чего создана строка 020 в 6-НДФЛ.

В ней отражаются показатели платежей, проведенных в пользу физ. лиц, работающих в компаниях, которые обязаны по ним предоставлять отчетности НДФЛ. Находится эта стока в 1 форме отчета, который был утвержден приказом ФНС еще в 2015 году. Он подразделяется на 1 и 2 раздел.

- В первом разделе содержатся 010–050 строки. В них должна отражаться информация о каждой присутствующей в расчетах налоговой ставке. Таким образом, получается, что все строки, в том числе и 020, подлежат заполнению сведениями в отдельном положении по каждой ставке.

- Во втором подразделе имеются 060-090 строки. В них заносятся сведения сводного информативного характера, взятые из налоговых регистров. Формирование этих сведений осуществляется 1 раз. И не имеет значение, какое количество налоговых ставок было применено.

Отличительные черты 1 и 2 разделов

Форма 6-НДФЛ является цельным отчетным документов, отражающим самые важные данные не только о самой компании, но и о штате работников. НДФЛ имеет особенность, которая сильно отличает между собой 1 и 2 разделы.

Причиной различия является алгоритм составления. Каждый раздел формируется с применением определенного алгоритма. В 1 разделе заполнение сведений должно проводиться нарастающим итогом. Заполняться он должен с начала текущего года. В отличие от первого раздела, во втором указываемые сведения должны содержать информацию лишь за прошедший квартал. Происходит отражение дат, фактически подтверждающих удержание НДФЛ из доходов и передачу в бюджет.

Стоит заметить, что так как строка 020 находится в 1 разделе, то ее заполнение осуществляться должно нарастающим итогом.

Соотношение и связь 020 строки с другими строками

Внесенная в эту строку информация должна отвечать определенным требованиям, которые относятся сразу к нескольким строкам. В первую очередь, заносимая в эту строку сумма обязана быть не меньше, чем сумма, прописанная в 030 строке, в которой отражается информация о налоговых вычетах. В идеале в строке 020 должна быть сумма больше, чем в 030, так как именно при вычете суммы 030 строки из 020 строки получается сумма, которая должна отображаться в 040 строке. Допустимая погрешность в исчислениях равна 1 рублю на физ. лицо, которое было внесено в отчет.

Особые ситуации

Что нужно делать, если, к примеру, начисленная сумма за аренду не была выплачена физ. лицу в отчетном периоде? Должен ли этот доход вноситься в 020 строку? Чтоб понять, нужно ли заносить этот вид дохода, следует вспомнить, где находится строка 020 6-НДФЛ и что туда входит. Ее местоположение – 1 раздел, а значит, отражается информация с нарастающим итогом. В нее заносятся суммы, которые были получены фактически. А это означает, что сумма, которая не была выплачена в период, за который осуществляется заполнение формы, не попала в налоговый регистр, а значит, заноситься в 020 строку не должна.

Нужно ли в 020 строке указывать выплаты не подлежащие НДФЛ?

На данный момент все суммы, которые не подлежат НДФЛ, не принимают участия в процессе исчисления налога. Поэтому они не должны заноситься в качестве дохода физ. лица в строки 040 и 020. Но стоит помнить о существующем нюансе.

В случае если получаемый физ. лицом доход не подлежит налогообложению лишь частично (к примеру, выделенная определенная сумма на презент, подаренный сотруднику от компании), то тогда оставшаяся сумма, которая не входит в льготную, должна быть обложена налогом. Это означает, что остаточная сумма, не входящая в льготную, вносится в сумму дохода, заносимую в 020 строку. В то же время следует не забывать и о необлагаемой части суммы, которая также заносится в 030 строку. Информация о занесении частично подлежащей НДФЛ суммы имеется в письме ФНС 2016 года.

Нюансы с иностранцами, работающими по патенту

Однажды в компании может появиться сотрудник, приехавший из другой страны и работающий по патенту. Что в этой ситуации следует заносить в 020 строку? В первую очередь, сотрудник, работающий по патенту, осуществляет выплату налогов за себя самостоятельно. Все проведенные им платежи вносятся в зачет, используемый при расчете для такого работника НДФЛ.

Подробное видео о заполнении 6-НДФЛ в целом:

Используемый в заполнении строки 020 алгоритм был определен специальным приказом № ММВ-7-11\450. Заполняя ее, следует помнить, что в ней отражаются лишь фактические выплаты, осуществленные за отчетный период.

saldovka.com

Заполнение строки 20 в 6-НДФЛ

Вопрос

Подскажите пожалуйста, при заполнении разд.1 отчета 6 НДФЛ строки 020 «Сумма начисленного дохода» за 9 мес. 2016 года учитывается только тот доход, дата получения которого наступила?

Прочитала вашу консультацию построчное заполнение по письмам контролирующих органов на 28.09.2016 и ничего не нашла в отношении обязанностей отражения в разделе 2 доходов за прошлые отчетные периоды, кроме, как декабрь 2015 года, возможно их и не нужно отражать в отчете 6НДФЛ?а просто после окончания налогового периода сдать уточненные справки за тот год и на тех сотрудников, которые получили доходы?

Ответ

По строке 020 отражают общую сумму доходов (включая НДФЛ), начисленных всем физлицам, по которым заполняется 6-НДФЛ. В этой строке указываются все доходы, дата фактического получения которых, определенная по ст. 223 НК РФ, приходится на период, за который составляется расчет. В частности, в строке 020 расчета 6-НДФЛ за 9 месяцев надо указать всю зарплату, начисленную за январь — сентябрь, в т.ч. и часть сентябрьской зарплаты, выплаченную в октябре. А, например, начисленные в сентябре пособия по больничным и матпомощь, выплаченные в октябре, в расчете не отражаются, они будут отражены в расчете за год (Письма ФНС от 01.08.2016 N БС-4-11/13984@ (Вопросы 10, 11, 12), от 18.03.2016 N БС-4-11/4538@). В этой строке не указываются доходы, которые в полной сумме не облагаются НДФЛ по ст. 217 НК РФ, например пособия по беременности и родам (п. 1 ст. 217 НК РФ, Письмо ФНС от 01.08.2016 N БС-4-11/13984@ (Вопрос 4)).

При заполнении 2-НДФЛ и 6-НДФЛ необходимо выяснить, относится ли выплата к периоду, за который составляется отчетность. ФНС рассмотрела несколько возможных ситуаций.

Допустим, заработную плату за декабрь работник получил уже в следующем году. В целях НДФЛ периодом, за который ему выплачен доход, является названный месяц. Если отпускные перечислены в июне, считается, что доход выплачен за этот месяц, хотя отпуск работника начался в июле.

Данное правило действует в отношении любого дохода. Если Вы выплачиваете доход прошлого периода в текущем отчетном периоде, то его необходимо отразить в расчете в разделе 2.

Просмотров: 1 353

nalog-expert.ru

Заполнение раздела 1 в 6-НДФЛ

Налог на доходы физических лиц (НДФЛ) является основным видом прямых налогов. Его рассчитывают в процентах от общего дохода человека. Форма 6-НДФЛ, кроме титульной страницы, содержит два раздела. И существуют специальные правила заполнения Раздела 1 в 6-НДФЛ. Рассмотрим их детально.

Неизбежная отчетность

В России платить подоходный налог обязаны ее резиденты и физические лица, которые не являются отечественными резидентами, но получают доход из находящихся здесь источников. При этом учитывать нужно абсолютно все доходы, которые получены в виде денег или в натуральном выражении, а также в форме материальной выгоды.

Для того чтобы не запутаться при заполнении формы 6-НДФЛ, рекомендуем внимательно изучить образец заполнения Раздела 1 6-НДФЛ. Эту отчетность налоговые агенты заполняют и сдают в ИФНС по итогам трех, шести, девяти и двенадцати месяцев. Также см. «6-НДФЛ: срок сдачи».

Определяют налоговую базу по всем типам доходов раздельно. Причем, если из получаемой плательщиком прибыли по его распоряжению или по решению суда какие-либо суммы подлежат изъятию, то налоговая база от этого не уменьшается.

Основная налоговая ставка – 13%. Вообще, этим налогом облагается доход от сдачи в аренду недвижимости или транспортных средств, оказание консультационных услуг, дивиденды, выигрыши в лотерею и другие типы доходов. Также см. «НДФЛ с дивидендов».

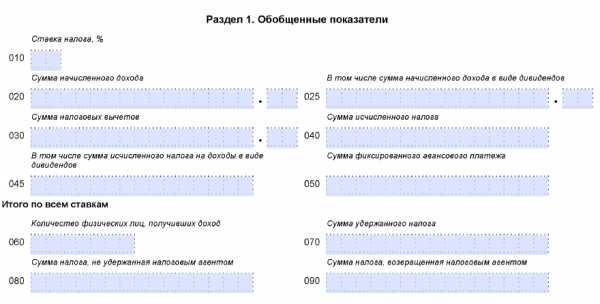

Раздел 1 в 6-НДФЛ: правила заполнения

Первый раздел имеет название «Обобщенные показатели». В нем приводят общие суммы начисленного дохода, а также рассчитанного и взятого налога по всем физлицам, получившим его от этой организации. Учтите, что данные суммы должны быть приведены с самого начала года – нарастающим методом.

Согласно порядку заполнения Раздела 1 6-НДФЛ, если компания выплачивала доходы, облагаемые по различным ставкам, то этих разделов (Разделов 1) должно быть столько, сколько ставок НДФЛ было применено.

ПРИМЕР

От ООО «Гуру» получают прибыль резиденты и нерезиденты РФ. Значит, заполнять строки 010 – 050 придется два раза: по ставке 13 и 30%. Саму ставку прописывают по строке 010. Показатели строк 020 – 050 заполняют применительно к определенной ставке.

Строки 020 – 050

При заполнении Раздела 1 формы 6-НДФЛ и, в частности, его строк 020 – 050 есть смысл обратиться к инструкции по заполнению этой отчетности.

Согласно ей, по строке 020 указывают сумму начисленного дохода с самого начала налогового периода нарастающим способом. А строку 025 следует заполнять, только если в отчетном периоде имела место выплата дивидендов.

В строке 030 отражают сделанные в отчетном периоде налоговые вычеты. За счет их суммы становится меньше доход, который попадает под налог. При заполнении этой строки следует учитывать, что если сумма вычетов по определенному человеку превышает доход, который ему был начислен, то вычет считается равным доходу.

По строке 040 приводят сумму НДФЛ, который рассчитан с дохода, отраженного по строке 020 и уменьшенного на размер налоговых вычетов по строке 030. Также см. «Таблица льгот по НДФЛ в 2016 году».

По строке 045 показывают сумму налога, исчисленную с дивидендов, отраженных налоговым агентом по строке 025.

Строку 050 следует заполнять, только если фирма наняла на работу иностранных сотрудников, имеющих патент и уплачивающих подоходный налог самостоятельно. В этом случае он имеет право снизить сумму налога на доходы этих работников на те конкретные платежи, которые были сделаны ими по НДФЛ.

Строки 060 – 090

Если строки 020 – 050 заполняют применительно к определенной ставке налога, то строки 060 – 090 по всем ставкам суммарно. В этом случае не имеет значения, сколько первых разделов было заполнено налоговым агентом, поскольку информацию по строкам 060 – 090 приводит один раз на следующей после титульного листа странице расчета.

В строке 060 следует отобразить общее количество физлиц, которые получили доход от организации в данном отчетном периоде. При этом следует учитывать, что, если одного и того же сотрудника в течение года уволили и опять взяли на работу, по строке 060 он должен фигурировать как один человек. Приведем [пример заполнения Раздела 1 6-НДФЛ] и строки 060

ПРИМЕР

(5 – (2 – 1) + (3 – 1)) = 6.

Допустим, в первом квартале по строке 060 было заявлено 5 человек. В мае двое из них уволилось. После чего в июне было трудоустроено трое, из которых один человек – из числа уволившихся ранее. Тогда за полугодие в строке 060 потребуется отразить такое количество человек:То есть тот человек, который уволился, а затем вернулся, должен быть отображен, как одна персона.

При заполнении строки 070 Раздела 1 6-НДФЛ следует отобразить сумму, которая была удержана налоговым агентом. Но бывает, что ему не удается удержать налог из дохода физлица. Это может произойти в случае, если доход был выдан в натуральной форме, а доходов в денежном эквиваленте, из которых можно было бы взять налог, у этого физлица от этой фирмы нет. Поэтому суммы, по которым налоговый агент признает удержание налога невозможным, должны быть отражены при заполнении строки 080 Раздела 1 6-НДФЛ.

В строке 090 следует отобразить сумму НДФЛ, которую организация вернула налогоплательщику согласно ст. 231 НК РФ.

Вот так выглядит пример заполнения Раздела 1 6-НДФЛ.

Также см. «6-НДФЛ за 2 квартал: пример заполнения».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com