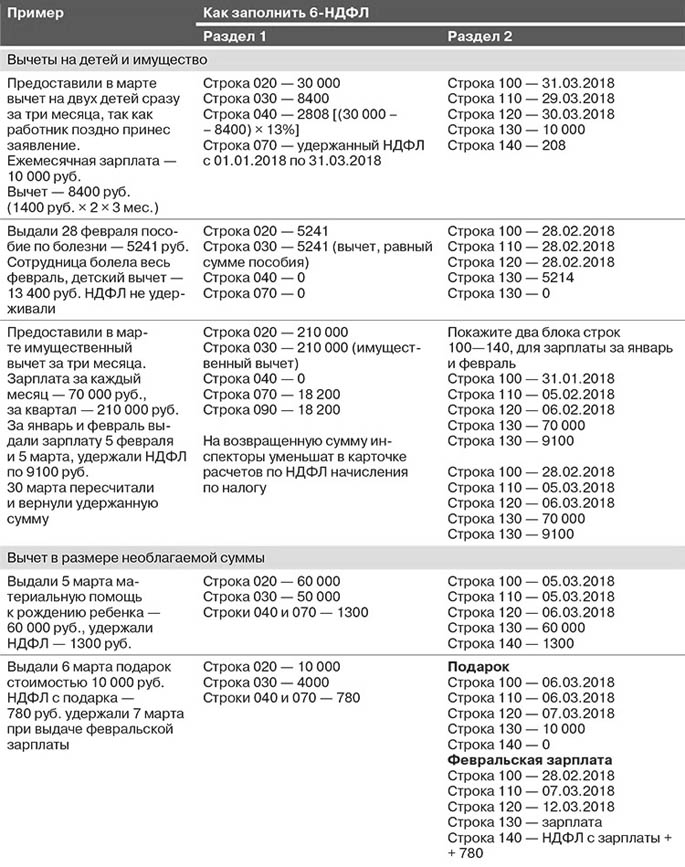

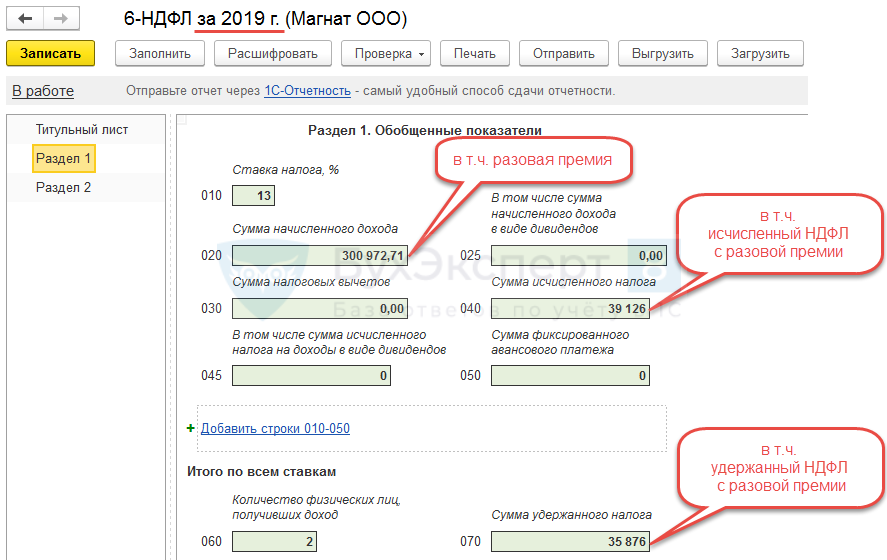

Строка 070 в 6 ндфл: Как заполнить строку 070 в отчёте 6-НДФЛ за 2020

Заполняем 6-НДФЛ за 1 квартал 2020 года – строка 070

Что значит подоходный налог удержанный

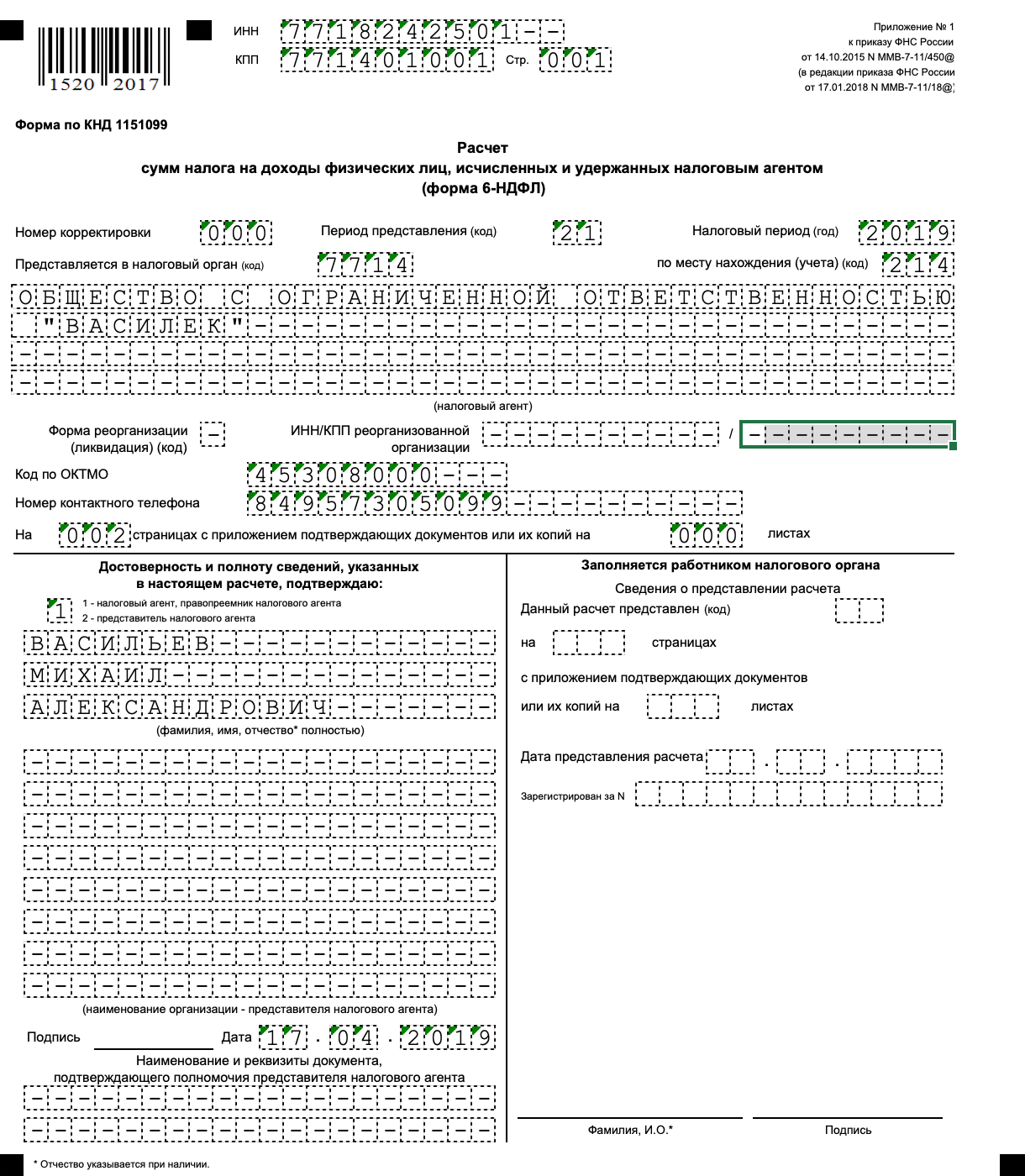

Наименование строки 160 (ранее 070) отчета 6-НДФЛ — «Сумма налога удержанная». Прежде чем рассмотреть, как в ней формируются сведения, напомним, когда НДФЛ считается удержанным.

Рассчитываясь с сотрудниками по зарплате, поощрениям премиального характера, отпускным, некоторым пособиям и т. п., налоговый агент должен уменьшить выплату на исчисленный подоходный налог и отправить его в казну, соблюдая установленные для этого временные рамки.

Удержанный НДФЛ — это сумма налога, удержанная у сотрудника при выплате ему дохода.

Сколько времени отводится на исполнение обязательств компании как налогового агента перед своими работниками по уплате налога, зависит от вида дохода, с которого его удержали:

- Налог с больничных и отпускных следует отправить до конца месяца их выплаты.

- Крайней датой перечисления НДФЛ с заработной платы или других доходов будет следующий день после их выдачи.

Аванс не входит в список выплат, с которых удерживается НДФЛ. Исключением, когда удержать подоходный налог с аванса все-таки придется, будет его выплата, приуроченная к последнему дню месяца (письмо Минфина РФ от 23.11.2016 № 03-04-06/69181). При попадании срока для уплаты налога на выходной он сдвигается на следующий ближайший рабочий день. Исполнение обязательства по перечислению налога перед бюджетом переведет НДФЛ в статус перечисленного.

Всю информацию об отчетности налогового агента по НДФЛ «КонсультантПлюс» собрал в Путеводителе. Если у вас пока нет К+, воспользуйтесь пробным бесплатным доступом, чтобы ничего не упустить в своей работе.

Данные строки 160 формы 6-НДФЛ

Строка 160 (ранее 070) декларации 6-НДФЛ показывает инспекции обобщенные сведения о сумме удержанного налога нарастающим итогом с начала года. Соответственно, в строке 160 (ранее 070) 6-НДФЛ за 1 квартал будет отражаться весь НДФЛ, удержанный из доходов работников, выплаченных в первом квартале, независимо от периода, за который они начислены.

Так, в данную ячейку могут входить налоги с начислений не только в первом квартале, но и в прошлом году, но выданных в первом квартале. Например, налог с зарплаты, начисленной в декабре прошлого года, но выплаченной в январе 2021 года, соответственно, удержанный в момент расчета с работниками, попадет в строку 160 (ранее 070) 6-НДФЛ за 1 квартал 2021 года.

Помимо подоходного налога, удержанного из заработка штатных сотрудников, в строке 160 (ранее 070) будет отражен НДФЛ, удержанный с физических лиц (если таковые имеются), для которых компания выступает в роли налогового агента, даже если они не являются ее наемными работниками. Например, при аренде имущества у физического лица, не зарегистрированного в качестве ИП.

Сумма НДФЛ в ячейке 160 (ранее 070) , как и в остальных ячейках отчета, отведенных для отражения налога, вписывается в полных рублях, без копеек. Копейки меньше 50 в расчет не берут, а свыше округляют до целого рубля — в большую сторону.

Подпишитесь на рассылку

Должно ли значение в строке 160 (ранее 070) раздела 2 равняться сумме строк 022 раздела 1?

В строке 022 раздела 1 тоже показывают сумму удержанного налога в разбивке по срокам его перечисления в бюджет. Данное равенство не может быть соблюдено:

Данное равенство не может быть соблюдено:

- Поскольку строка 160 (ранее 070) заполняется нарастающим итогом, а сумма строк 022 разд. 1 отражает удержанный налог за определенный квартал.

- Если имеют место переходящие суммы налога, удержанного в одном отчетном периоде, а по сроку перечисления выпадающего на следующий.

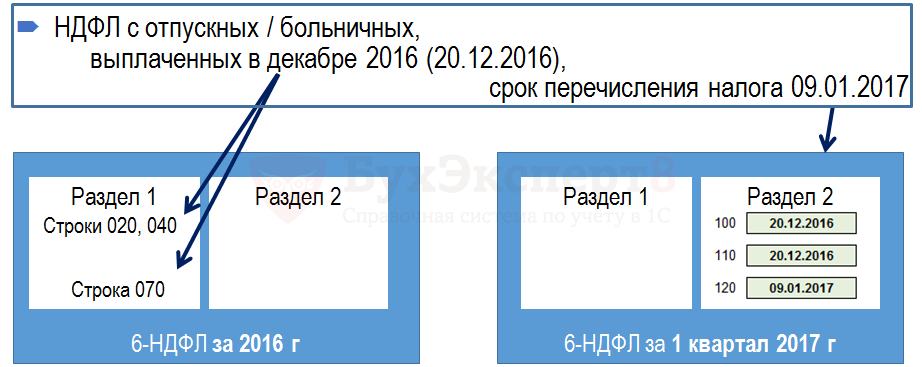

Например, при удержании НДФЛ с отпускных в декабре крайний срок его уплаты приходится на 1 день после выходных — 10 января (т. к. 31 декабря в 2021 выходной), а сумма удержанного налога будет внесена в ячейку 022 за 1 квартал. Но этот НДФЛ не войдет в сумму стр. 160 (ранее 070) 6-НДФЛ за 1 квартал, т. к. уже отражен в сумме строки 160 (ранее 070) в отчетности за прошлый год. Так же произойдет с пособиями по нетрудоспособности, начисленными и выданными в декабре.

Могут ли быть идентичными значения в строках 140 (ранее 040) и 160 (ранее 070) раздела 2?

По аналогии с контрольными соотношениям, утв. письмом ФНС от 10.03.2016 № БС-4-11/3852@ к форме 6-НДФЛ от 17. 01.2018, сравнение показателей стр. 160 (ранее 070) и 140 (ранее 040) исключено. Почему строка 140 (ранее 040) раздела 2 не равна строке 160 (ранее 070) этого же раздела?

01.2018, сравнение показателей стр. 160 (ранее 070) и 140 (ранее 040) исключено. Почему строка 140 (ранее 040) раздела 2 не равна строке 160 (ранее 070) этого же раздела?

В строке 140 (ранее 040) показывают НДФЛ, исчисленный нарастающим итогом с начала года. Но месяц начисления дохода и налога с этого дохода редко бывает равен месяцу удержания НДФЛ, поскольку выплата дохода и удержание налога за последний месяц квартала приходится на первый месяц следующего квартала. Следовательно, НДФЛ исчисленный показывается в строке 140 (ранее 040) с января по месяц окончания квартала, например март, а НДФЛ удержанный — в строке 160 (ранее 070) с января по 2-й месяц квартала, например февраль.

Совпадающие суммы налога по стр. 140 (ранее 040) и строке 160 (ранее 070) при заполнении 6-НДФЛ за 1 квартал 2021 года возможны, если доход выплачен в последнем месяце квартала и срок уплаты подоходного налога, удержанного в марте (июне, сентябре или декабре), придется на последний рабочий день этого месяца.

Заполнение строки 160 (ранее 070) при расчетах в натуральном выражении

Нечасто, но случается, что предприниматели рассчитываются с физическими лицами или сотрудниками в натуральной форме. Представим, что доход в натуральной форме был выдан в январе 2021 года. Поскольку НДФЛ с заработка в натуральном выражении не может быть удержан при расчетах, налоговый агент обязан будет удержать его из ближайших денежных поступлений в пользу физического лица.

В этом случае заполнение строки 160 (ранее 070) 6-НДФЛ за 1 квартал 2021 года будет зависеть от наличия или отсутствия в этом квартале выплаченных денежных средств. Если они будут, то в ячейку 160 (ранее 070) формы войдет сумма удержанного налога. Но тут имеются лимиты, установленные п. 4 ст. 226 НК РФ: сумма удержанного налога не может превышать 50% от суммы дохода, выплачиваемого в денежном выражении.

Ознакомьтесь с дополнительными материалами по декларации 6-НДФЛ:

***

Заполнение строки 160 (ранее 070) 6-НДФЛ за 1 квартал 2021 года производят на основе сведений об удержанном в этом периоде налоге с начала года, независимо от времени, за который он начислен. Строка 140 (ранее 040) может быть равна строке 160 (ранее 070) только в случае выплаты доходов в месяце начисления, что на практике большая редкость. В строке 022 показывают только те суммы НДФЛ, сроки платежей которых попадают в данный квартальный отчет, поэтому сумма строк 022 не равна стр. 160 (ранее 070).

Строка 140 (ранее 040) может быть равна строке 160 (ранее 070) только в случае выплаты доходов в месяце начисления, что на практике большая редкость. В строке 022 показывают только те суммы НДФЛ, сроки платежей которых попадают в данный квартальный отчет, поэтому сумма строк 022 не равна стр. 160 (ранее 070).

Еще больше материалов по теме — в рубрике «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Как заполнить строку 070 формы 6-НДФЛ

В расчете 6-НДФЛ следует проставлять значения удержанного НДФЛ в строке 070. Какую именно информацию нужно указать и на что обращать внимание? Проанализируем это более детально.

Для чего строка 070 в форме 6-НДФЛ?

Согласно Приказу № ММВ-7-11/450@, в строке 070 проставляется общая величина НДФЛ, удерживаемого из доходов, полученных физлицами. При этом суммовое значение по этой строке следует проставлять только нарастающим итогом, рассчитывая его с начала календарного года.

При этом суммовое значение по этой строке следует проставлять только нарастающим итогом, рассчитывая его с начала календарного года.

Для того чтобы понять, что именно отражать по строке 070, нужно, прежде всего, определиться с тем, что включает в себя понятие «удержанный НДФЛ». В соответствии с российским законодательством при выплате налоговым агентом дохода физлицу он должен удержать с этой выплаты НДФЛ. Соответственно, можно полагать, что удержанный налог представляет собой налог именно с выплаченного дохода.

Следует учитывать: при определении удержанного налога необходимо, чтобы сам доход был не только выплачен физическому лицу, но еще и получен.

К примеру, когда работодатель выплачивает персоналу аванс в счет будущей зарплаты, доход не считается полученным, а налог удержанным, поскольку получение дохода будет признано только по окончании месяца.

Соответственно, между строками 040 (исчисленный НДФЛ) и 070 (удержанный НДФЛ) может появиться разница.

Что отражать в строке 070 формы 6-НДФЛ

По строке 070 отражается суммированный итог всех НДФЛ, удержанных в момент выплаты доходов, с начала календарного года. При этом в строке 070 должны содержаться все суммы, которые отражаются по строке 140 любого расчета за конкретный календарный год. Связано это с тем, что по строке 140 из Раздела 2 указываются конкретные суммы НДФЛ, удержанные на определенную дату.

Все блоки информации подразделяются в Разделе 2 в соответствии с датами удержания налога, но относятся к конкретному отчетному периоду. Соответственно, все эти блоки в части удержания НДФЛ должны суммироваться по строке удержанного НДФЛ, а результат проставляться в строке 070.

Для определения величины показателя по строке 070 для каждого отчетного периода, надо:

- для 1 кв. взять показатели по строкам 140 из Раздела 2 только из текущего расчета;

- для 2 кв. взять показатели по строкам 140 из текущего отчета, а также из расчета за 1 квартал;

- для 3 кв. взять суммы из строк 140 из текущего расчета, а также из расчетов за 1 и 2 квартал;

- для годового расчета взять суммы по строкам из всех расчетов, сдаваемых за год.

взять показатели по строкам 140 из Раздела 2 только из текущего расчета;

взять показатели по строкам 140 из Раздела 2 только из текущего расчета;При формировании строки 070 обратите особое внимание

- Сумма проставляется только в целых рублях (без копеек). Это правило предусмотрено также и для других строк, в которых указываются размеры НДФЛ. Что касается строк для отображения доходной части, то в них значения должны указываться без округления, то есть с копейками.

- В большинстве случаев величины показателей по строкам 040 и 070 не совпадают из-за разных периодов исчисления и удержания налога. Однако иногда значения по этим строкам могут совпадать, например, когда оплата труда по итогам месяца выдается именно в последний день этого же месяца.

- Если размер НДФЛ нельзя указать в строке 070, поскольку налог не удержан, то он указываться по строке 080, предназначенной именно для отражения суммы не удержанного налога.

См. также:

«Строка 070 отчёта 6-НДФЛ: нарастающим итогом или нет?».

Заполнение 6-НДФЛ в 1С

Новости по формированию 6-НДФЛ от 07.07.2016. Часть 4.

- Никитина Елена Ведущий специалист отдела автоматизации управления персоналом

Данная статья написана в апреле 2016 года, свежая информация от октября 2016 года в статье Заполнение отчета 6-НДФЛ в ЗУП 2.5 и ЗУП 3.0 от 26.10.2016

ФНС России частично разъяснила порядок заполнения формы 6-НДФЛ. К сожалению, по состоянию на 07.07.2016 «белые пятна» еще остаются. Рассмотрим пока те разъяснения ФНС, которые реализованы в программных продуктах 1С:

1. Приведены разъяснения ФНС России письмо ФНС России от 10 марта 2016 N БС-4-11/3852@ по вопросу заполнения расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ.

Отмечено, что раздел 1 расчета по указанной форме заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 отражаются те операции, которые произведены за последние 3 месяца этого отчетного периода.

Указано, как заполняется строка 100 раздела 2 «Дата фактического получения дохода». Уточняется, что такой датой признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При оплате отпусков и больничных листов суммы исчисленного и удержанного налога перечисляются не позднее последнего числа месяца, в котором производились такие выплаты.

Отмечено, что контрольными соотношениями показателей расчета по форме 6-НДФЛ (письмо ФНС России от 10 марта 2016 N БС-4-11/3852@) не предусмотрено равенство показателей сумм исчисленного и удержанного.

2. В соответствии с письмом ФНС России от 24 марта 2016 № БС-4-11/4999 уточнен алгоритм регистрации НДФЛ, удержанного документами выплаты. Если работодатель по каким-то причинам выплачивает работникам вторую, «основную» часть зарплаты не единовременно в установленный день, а несколькими частями, то перечислять удержанный НДФЛ необходимо при каждой выплате остатка зарплаты не позднее следующего дня после выплаты заработной платы.

3. В соответствии с письмом ФНС России от 16 мая 2016 № БС-4-11/8609 уточнен порядок заполнения показателя строки 080. По просьбам пользователей реализована расшифровка показателя строки 080.

По строке 080 отражается сумма налога, не удержанная налоговым агентом. Это налог, который организация не сможет удержать до конца года, и который по окончании календарного года будет отражаться в справках 2-НДФЛ с признаком «2». Если же организация до конца года сможет удержать его, то такой налог в этой строке не показывается.

4. В соответствии с разъяснениями ФНС (Письмо ФНС N БС-3-11/2169 от 16 мая 2016) уточнено заполнение строки 070 раздела 1 Формы 6-НДФЛ. в показатель строки 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода т.е. удержание суммы налога с дохода в виде заработной платы, начисленной, например, за март, но выплаченной в апреле, налоговым агентом должно производится в апреле непосредственно при выплате заработной платы, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал 2016 года проставляется «0». Данная сумма налога отражается только в строке 040 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2016 года.

в показатель строки 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода т.е. удержание суммы налога с дохода в виде заработной платы, начисленной, например, за март, но выплаченной в апреле, налоговым агентом должно производится в апреле непосредственно при выплате заработной платы, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал 2016 года проставляется «0». Данная сумма налога отражается только в строке 040 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2016 года.

5. В соответствии с письмо ФНС от 24 мая 2016 года N БС-4-11/9248 уточнен порядок заполнения формы 6-НДФЛ в случае, когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета.

Так же хочу отметить, что разработчиками 1С исправлена проблема работы инструмента улучшения результатов учета НДФЛ удержанного (при использовании учетной политики упрощенного учета удержанного НДФЛ) и реализовано заполнение отчета 6-НДФЛ с настройкой учетной политики «При начислении НДФЛ принимать к учету как удержанный» (Операции-Регистры сведений-Учетная политика по расчету зарплаты-Расчет зарплаты-При начислении НДФЛ принимать к учету как удержанный).

В документах «Начисление заработной платы» и «Регистрация разовых начислений» реализована возможность указать несколько дат выплаты зарплаты для разных сотрудников-получателей дохода, в том случае, когда один документ оплачивался несколькими ведомостями в разные дни. Перечень сотрудников, выплата которым произведена в дни, отличающиеся от указанной в документе даты получения (выплаты) дохода, можно посмотреть и отредактировать при помощи новой гиперссылки «Подробнее», расположенной рядом с полем даты получения дохода. Следовательно, раздел 2 в отчете 6-НДФЛ будет собираться по блокам на каждую дату выплаты заработной платы.

У Вас остались еще вопросы по программе? Компания СИТЕК возьмет на себя решение задач по 1С: консультации по работе в программе, доработки, обновление 1С и др. услуги оказывают квалифицированные специалисты в минимальные сроки.

____________________________________________________________________________

Дата написания статьи 07.07.2016

диффузоров в РСВ и 6 НДФЛ.

Разъяснения о несоответствии НФФЛ и страховых взносов

Разъяснения о несоответствии НФФЛ и страховых взносовКакие коэффициенты контроля при расчете страховых взносов в 2017 году? Можно ли по ним проверить расчет? Подробности – в этом материале.

Заготовка новая

Сразу скажем, что новый расчет довольно объемный. В виде титульного листа и трех разделов. Первый раздел предназначен для данных о начисленных взносах.Второй раздел заполнен не всеми предприятиями, а только крестьянскими и фермерскими хозяйствами. Третий раздел – для персональной информации о застрахованных лицах.

Контрольно-пропускные пункты

Заполняя расчет страховых взносов в 2017 году, бухгалтер должен быть уверен, что он содержит полную и достоверную информацию о начисленных доходах и уплаченных страховых взносах, о применяемых тарифах и т. Д. Ведь в случае обнаружения при расчете ошибок, налоговая инспекция может привлечь страхователей к ответственности.Более того, если вы представите расчет вовремя, но при этом будут несоответствия между общей суммой страховых взносов и размером взносов на каждого работника, расчет будет считаться неподанным (абзацы 2 и 3 пункта 7 статьи 431). Налогового кодекса РФ). Поэтому имеет смысл проверить, как соотносятся друг с другом линии и графики расчета страховых взносов.

Налогового кодекса РФ). Поэтому имеет смысл проверить, как соотносятся друг с другом линии и графики расчета страховых взносов.

Кроме того, отметим, что расчет страховых взносов должен относиться к 6-НДФЛ.Формула этого сообщения:

арт. 020 с. 1 6FFL – Арт. 025 П.1 6FFL> = Арт. 050 гр. 1 подп. 1.1 р. 1 сотка

Сумма начисленных доходов налогоплательщика, за исключением сумм начисленных доходов по дивидендам> = сумм выплат и иных вознаграждений, начисленных в пользу физических лиц.

Все контрольные коэффициенты расчета страховых премий на 2017 год определены письмом ФНС от 13 марта 2017 года № БС-4-11 / 4371).По их словам, налоговые инспекторы будут проверены. Всего в этом отчете представлено 313 контрольных точек. Контрольные коэффициенты RSV на 2017 год.

Проверка результатов

Если вы правильно заполните расчет страховых взносов, ИФНС его примет. Но если не будут соблюдаться контрольные соотношения, то возможны ошибки. Поэтому есть смысл проверить некоторые строчки на соответствие.

Поэтому есть смысл проверить некоторые строчки на соответствие.

Используемые сокращения

Чтобы упростить работу с новыми контрольными коэффициентами для расчета страховых взносов в 2017 году, полагайтесь на используемые сокращения, а именно:

| Сокращенное наименование документов | |

|---|---|

| Аббревиатура | Полное название |

| ул. | Учет страховых взносов (CBD 1151111). Приказ ФНС России от 10.10.2016 № ММБ-7-11 / 551 «Об утверждении формализации страховых взносов, порядка его заполнения, а также формата представления страховых взносов в электронном виде». форма “ |

| 6фл. | Расчет сумм налога на доходы физических лиц, начисленных и удерживаемых налоговым агентом (форма 6-НДФЛ) (КНД 1151099) Приказ ФНС России от 14.10.2015 № ММБ-7-11 / 450 «Об утверждении формы исчисления суммы налога на прибыль, начисленной и удерживаемой налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и подачи, а также формат представления исчисленных и удерживаемых налоговым агентом сумм налога на доходы физических лиц в электронном виде » |

| CRSB | Расчетная карточка с бюджетом плательщика страховых взносов |

| Общие сокращения | |

|---|---|

| AO | Арифметическая ошибка |

| РФ | Российская Федерация |

| НК РФ | Налоговый кодекс РФ |

| ПО ТИПА | Налоговый агент |

| А | Налоговый орган |

| Ops | Обязательное пенсионное страхование |

| OMS | Обязательное медицинское страхование |

| OSS | Обязательное социальное страхование |

| СНИЛС | Страховой номер индивидуального лицевого счета |

| KBK | Код бюджетной классификации |

| ДТ | Дополнительный тариф |

| До | Дополнительное социальное обеспечение |

| население | предыдущий отчетный период |

оНП. | отчетный налоговый период |

| оп | отчетный период |

| тНП | текущий налоговый период (период, для которого описываются отношения управления) |

| р. | раздел |

| под. | подраздел |

| г. | количество |

| л. | лист |

| об. | приставка |

| арт. | строка |

| ч. | часть |

| ФЗ. | ФЗ |

| стр. | пункт |

| пП. | подпункт |

Расчеты 6-НДФЛ и страховых взносов можно проверить по методикам налоговых органов. Чтобы пройти 6-НДФЛ и РСВ за 2018 год с первого раза, используйте контрольные коэффициенты.

Налоговые органы проверяют 6-НДФЛ и расчет взносов, который им доходит.Новые отношения для этих отчетов FNS отправило письмо от 29. 12.17 № GD-4-11 / [Email Protected] Подскажите, как с ними работать и на что обращайте внимание.

12.17 № GD-4-11 / [Email Protected] Подскажите, как с ними работать и на что обращайте внимание.

6-НДФЛ и расчет страховых взносов: отношения

Согласно межстраничным коэффициентам из письма ФНС № ГД-4-11 / 27043 должны выполняться следующие условия:

- Если налоговый агент (головная организация) представил в IFST 6-НДФЛ, то он обязан пройти и рассчитать страховые взносы.

- (Ст 20 6-НДФЛ – СТ 2025 6-НДФЛ)> = Строка 050 п.1.1 раздела 1 РСВ. Коэффициент применяется к плательщикам без обособленных подразделений и не распространяется на ИП по патенту, ЕНВД.

- Взносы не сходятся в разделе 1 расчета и сумма взносов по разделам 3.

- В сообщении недостоверных сведений о сотруднике: ФИО или Inn

Даем соотношение на проверку.

На что еще обратить внимание вклады смотрите в таблице.

| КПП | Что будет проверять осмотр | Комментарий |

|---|---|---|

| Общая сумма затрат на руководства по болезням (строка 010) | Инспекторы проверят, соответствует ли консолидатор одной из частей или несколько. Например, общая сумма выплаты не может быть меньше выплат сторонам (строка 010 ≥ строки 011) Например, общая сумма выплаты не может быть меньше выплат сторонам (строка 010 ≥ строки 011) | Общая сумма пособия не может быть меньше любой ее части.Инспекторы потребуют объяснить несоответствия и передать уточненный |

| Беременность и роды (ряд 030) | Если есть страховые случаи, то сумма расходов должна быть больше нуля. Инспекторы будут обработаны так, чтобы значение было больше нуля в столбце 1 строке 030, на графиках 2 и 3 были показатели | .Несоответствие возможно из-за арифметической ошибки. Исправьте данные и передайте уточненный |

| Ежемесячное пособие по уходу за ребенком (строка 060) | Налоговые органы гарантируют, что консолидатор равен сумме частей.Например, общая сумма пособия на детей равна размеру пособия по уходу за первым, вторым и последующими детьми (строка 060 ≥ количество строк 061 и 062) | Если соотношения расходятся – это ошибка. Инспекторы потребуют объяснить расхождения и внести уточнения. |

| Расходы на пособие по болезни, материнству и родам (столбец 4) | Налоговые органы обеспечат равенство затрат на льготы с выплатами за счет ФСС.Например, соотношение выгод по болезни выглядит так: строка 010 столбцы 4 = строка 250 столбцы 4 заявки 4 | Если в Приложении 3 у вас на графике 4 ненулевые значения, заполните Приложение 4. Это означает, что часть расходов на выплату пособий профинансировала бюджет. Если в Приложении 4 пусто, инспекторам потребуется уточненный |

Если отчет не пройдет на пропускных пунктах, налоговые органы потребуют объяснений. Подать их в течение пяти рабочих дней (п. 3 ст.88 Налогового кодекса РФ).

Налоговые органы примут ваш расчет 6-НДФЛ с новой справкой 2-НДФЛ. Если показатели не соответствуют, будут штрафы. Контроллеры раскрыли “UNE”, как проверять данные в новых формах.

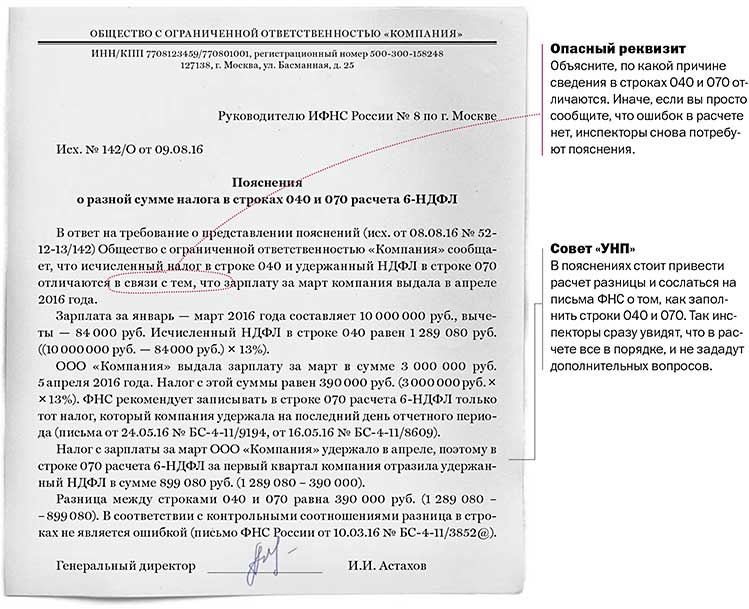

Пояснения при неточностях в 6-НДФЛ и расчете страховых взносов

Инспекторы потребуют объяснений из-за несоответствий в расчетах. Если база не занижена, можно только пояснить ошибку.Но инспекторы могут отправить запрос, даже если ошибок нет.

Если база не занижена, можно только пояснить ошибку.Но инспекторы могут отправить запрос, даже если ошибок нет.

Нарушение соотношения не обязательно является ошибкой. Возможны расхождения из-за перевыплаты: начисленное, но невыплаченное вознаграждение по договору, отпуск. Даже если ошибок нет, дайте пояснения. Как их сделать, смотрите на образце.

Общество с Ограниченной Ответственностью “Компания”

ИНН / КАТ 7701025478/770101001

127138, г. Москва, ул. Басманная, д. 25

Руководитель ИФНС России No.1

в Москве

Биржа № 141 от 21.07.19

Пояснения

В ответ на требование от 18.07.19 № 25-12 / 007564 Компания сообщает следующее.

По строке 020 расчета 6-НДФЛ за 1 полугодие 2019 года ООО Компания отразила начисленный доход физических лиц в размере 250 000 рублей. По строке 030 Пункты 1 подраздела 1.1 «Расчет страховых взносов» компания заполнила выплаты в сумме 300 000 рублей.Несоответствие 50 000 руб.

ООО «Компания» подписало акт работы с подрядчиком 30 июня 2019 года и в этот день начислило вознаграждение. Таким образом, отражено 50 000 рублей по страховым взносам. При расчете 6-НДФЛ вознаграждение подрядчикам только после фактической выплаты. ООО «Компания» выплатило вознаграждение по контракту только 5 июля. Прибыль поступит на счет 6-НДФЛ за 9 месяцев 2019 года.

Таким образом, расхождения между расчетами возникли из-за разного порядка заполнения. В отчетах ошибок нет.

Генеральный директор

И.И. Иванов

(300 000 руб. – 250 000 руб.) Возникло из-за начисленного вознаграждения по договору подряда.

(300 000 руб. – 250 000 руб.) Возникло из-за начисленного вознаграждения по договору подряда.Подчеркните в ответе, что в обоих расчетах нет ошибок. В конце концов, компания объяснила разницу.

Ответьте на требование инспекторов в течение пяти рабочих дней с момента получения запроса. Даже если ошибок нет, за опоздание с ответом инспекторы имеют право оштрафовать компанию на 5000 рублей.(п. 1 ст. 129.1 Налогового кодекса РФ).

Не перечисляются все выплаты, которые вошли в расчет показателей по взносам и 6-НДФЛ. Достаточно объяснить, из-за чего была разница в доходах.

Все уже закончили с тем, что наши законодатели пытаются «облегчить» работу бухгалтера. Думаю, многие согласятся, что пока у них не особо получится. Напомним, что мне стоили 6-НДФЛ в 2016 году, сколько было требований к объяснениям со стороны налоговых органов, которые часто противоречили друг другу.

Интересно, что у нас после отчетной кампании за 1 квартал 2017 года. Все прошли 6-НДФЛ и расчет страховых взносов и только облегченно вздохнули, так как налоговые претензии за предоставление объяснений.

Контрольные передаточные числа

А теперь по порядку. Нормы контроля 6-НДФЛ и расчет страховых взносов ФНС опубликованы письмом от 13.03.2017. № БС-4-11 / 4371. Если в двух словах, налоговые органы сравнивают сумму начисленного дохода (строка 020) за вычетом суммы начисленного дохода в виде дивидендов (строка 025) раздела 1 с 6-nddfl. а также размер выплат и иных вознаграждений, начисленных в пользу физического лица (строка 030 насчитывает 1 подпункт 1.1 Раздел 1) Расчет страховых взносов.

а также размер выплат и иных вознаграждений, начисленных в пользу физического лица (строка 030 насчитывает 1 подпункт 1.1 Раздел 1) Расчет страховых взносов.Напомним, что с 1 января 2017 года все обособленные подразделения, начисляющие выплаты и вознаграждения физическим лицам, самостоятельно рассчитывают и уплачивают страховые взносы, а также представляют расчеты по ним в IFX.

Подача объяснения

Размер начисленного дохода 6-НДФЛ (п. 020, п. 1) и размер выплат и иных вознаграждений, рассчитанных в пользу физического лица на основании страховых взносов (п. 30 столбцы 1 подп.1.1 раздела 1) не может быть равно какому-либо. Ведь в расчете также указаны льготы до 1,5 лет, а до 3 лет, больница, вознаграждение по разным видам договоров, не облагаемых страховыми взносами, а в 6-НДФЛ – те, которые подлежат НДФЛ. По этим несоответствиям будет принят расчет страховых взносов, но IFTS может потребовать пояснений. Чего нельзя избегать. Объяснения необходимо предоставить в течение 5 рабочих дней (п. 3 ст.88 НК РФ) в электронном виде или в течение 10 рабочих дней, если отчет сдан на бумажном носителе.

3 ст.88 НК РФ) в электронном виде или в течение 10 рабочих дней, если отчет сдан на бумажном носителе.

Пример Пояснения в IFTS

При необходимости уточнения

ФНС России сообщает, что если в RSV информация об общей сумме страховых взносов по обязательному пенсионному страхованию (Раздел 1) не соответствует информации о рассчитывались взносы для каждого застрахованного лица (Раздел 3), и если проверка обнаружила недостоверные личные данные, этот расчет будет считаться непредвиденным, о чем будет отправлено соответствующее уведомление.В этом случае необходимо подать «Уточнено». Что касается срока подачи «уточненных» для расчета страховых взносов в 2017 году, существует общий порядок подачи информации по этой форме – до 30 числа месяца, приходящегося на период расчета (ст. 423 ГК РФ). Налоговый кодекс РФ).

Необходимость уточнения информации не продлевает этот срок . Согласно статье 119 Налогового кодекса РФ штраф за просрочку расчета составит 5% от всей суммы Задолженности RSV 2017. Штраф начисляется за каждый полный и неполный месяц непредставления информации со дня, когда необходимо было пройти расчет в IFST.

Штраф начисляется за каждый полный и неполный месяц непредставления информации со дня, когда необходимо было пройти расчет в IFST.

Закон нормализован минимальным и максимальным штрафом. Таким образом, минимальный штраф составляет 1000 рублей, максимальный – 30% от всей задолженности.

Содержание журнала № 16 за 2017 год Е.А. Шаронов,

ведущий эксперт

Такова новая формула, по которой инспекторы будут сравнивать расчет взносов с формой 6-НДФЛ Письмо ФНС от 30.06.2017 г.BS-4-11 / [Электронная почта защищена] (стр. 2.2). Как видите, согласно утвержденной ФНС, новые контрольные коэффициенты для проверки исчисления взносов теперь решено сравнивать доход от 6-НДФЛ с базой отчислений в ОПС (объект за вычетом необлагаемых налогом платежей).

Однако это соотношение не полностью. Например, вам нужно будет пояснить порядок расчета взносов, если вы заплатили дополнительные выходные родителю ребенка-инвалида. Ведь наклоном эти суммы не подлежат, 6-НДФЛ не падают. Причем взносы в ОПС с этого платежа должны начисляться, и это отражается в строке 050 подраздела 1.1 расчета взноса m. п. 7.7 заказ, приложение. Приказ ФНС от 10.10.2016 № ММБ-7-11 / [Электронная почта защищена]; Письмо Минфина от 30.03.2017 № 03-15-05 / 18599.

Причем взносы в ОПС с этого платежа должны начисляться, и это отражается в строке 050 подраздела 1.1 расчета взноса m. п. 7.7 заказ, приложение. Приказ ФНС от 10.10.2016 № ММБ-7-11 / [Электронная почта защищена]; Письмо Минфина от 30.03.2017 № 03-15-05 / 18599.

Напомним, ранее налоговые органы сравнивали сумму начисленной прибыли, облагаемой налогом НДФЛ, по невыгодной сумме дивидендов (строка 020 – строка 025 расчета 6-ndfl) с суммой выплат – объектом налогообложения отчислений. в ОПС (строка 030 графы 1 п.1.1 расчета комиссии m) Письмо ФНС от 13.03.2017 № БС-4-11 / [Email Protected] (п. 2.2). И если доход по НДФЛ не был равен объекту налогообложения взносов в ОПС, плательщики получали из требования IFX для представления объяснения к расчету. А поскольку в этих суммах сошлись немногие, объяснять причины расхождения двух расчетов приходилось многим организациям.

Новое сравнение двух расчетов по контрольным коэффициентам лучше предыдущего.Ведь расхождение доходов от 6-НДФЛ с базой взносов встречается гораздо реже, чем с объектом отчислений.

6-НДФЛ Налоговые агенты подаются в налоговые органы третий год, однако из-за противоречивых объяснений должностных лиц количество вопросов при заполнении только увеличивается.

При неправильном оформлении и ошибках в расчете 6-НДФЛ предусмотрены штрафные санкции. За неточность обнаруженных неточностей придется заплатить штраф в пятьсот рублей за каждый неверный расчет.

Также скорректирован порядок предоставления расчета страховых взносов. В п. 7 статьи 431 Налогового кодекса РФ внесены новые показатели, в связи с чем расчет страховых взносов можно считать непринятым.

Тестовая таблица для заполнения 6-ПБФЛ и расчета страховых взносов поможет справиться с множеством типовых и нештатных ситуаций, возникающих на практике.

6-НДФЛ 1 раздел

На что обратить внимание

Доходы полностью освобождены от НДФЛ в соответствии со ст.217 НК РФ на стр.20 не отражены.

Нормативное обоснование:

- Письмо ФНС России от 19. 01.2017 N БС-4-11 / [Email Protected]

- Письмо ФНС России от 24.03.2016 N БС -4-11 / 5106

- Письмо ФНС России от 23.03.2016 N БС-4-11 / 4901

- Письмо ФНС России от 01.08.2016 N БС-4-11 / [Электронная почта защищена] (Вопрос 4)

01.2017 N БС-4-11 / [Email Protected]

01.2017 N БС-4-11 / [Email Protected]На что обратить внимание

с.020 Больше или равно стр.

Нормативное обоснование

Отчисления не могут быть больше начисленного дохода

На что обратить внимание

(с. 020 – с. 030) / 100 х п. 010 = р.

Нормативное обоснование

(Доходы – отчисления) x ставка = рассчитанная ndfl

Письмо ФНС России от 10.03.2016 N БС-4-11 / [Email Protected] «О направлении контрольных коэффициентов»

На что обратить внимание

стр.020 и стр. 040 не всегда совпадает с начисленным доходом и начисленным НДФЛ в расчетном отчете за отчетный период. В п. 020 и стр. 040 В отчетном периоде начислено, но не выплачено в отчетном периоде: отпуск, пособие по временной нетрудоспособности, вознаграждение по гражданско-правовым договорам и др. Выплаты, а также количество НДФЛ с указанными суммами.

Выплаты, а также количество НДФЛ с указанными суммами.

Обратите внимание, что на страницах 020 и 040 в 2018 году перечисленные выше доходы и личные доходы отражены, если они начислены в декабре 2017 года, но выплачены в январе или позже 2018 года.

Нормативное обоснование

- Письмо ФНС России от 25.01.2017 N BS-4-11 / [Email Protected]

- Письмо ФНС России от 05.12.2016 N BS-4-11 / [Email Защищено]

- Письмо ФНС России от 21.10.2016 N БС-3-11 / [Email Protected]

- Письмо ФНС России от 22.09.2016 N БС-3-11 / [Электронная почта защищена]

- Письмо ФНС России от 17.10.2016 N БС-3-11 / [Электронная почта защищена]

На что обратить внимание

стр.040 не равно p. 070. По строке 070 отражается НДФЛ от фактически выплаченного вознаграждения в отчетном периоде. Равенство соблюдается только в том случае, если заработная плата выплачивается в месяц начисления. Например, если заработная плата, начисленная в декабре 2017 года, фактически выплачена в январе 2018 года, то в п. 070 НДФЛ будет отражено в 2018 году.

070 НДФЛ будет отражено в 2018 году.

Нормативное обоснование

Письмо ФНС России от 01.08.2016 N БС-4-11 / [Email Protected] (Вопрос 6)

6-НДФЛ 2 раздел

П100 Дата фактического получения дохода

Заработная плата

На что обратить внимание

Справка:

- Заработная плата за декабрь 2017 года выплачена 29 декабря 2017 года и позже отражена в отчетности за 2018 год, поскольку период отмены НДФЛ приходится на 2018 год. Заработная плата

- за март 2018 года будет отражена в отчетности за первое полугодие 2018 года.

Нормативное обоснование

Ч.2 ул. 223 НК РФ

Заработная плата

На что обратить внимание

дата увольнения

Нормативное обоснование

Ч.2 ул. 223 НК РФ

Компенсация за неиспользованный отпуск при увольнении

На что обратить внимание

Дата платежа

Нормативное обоснование

п. 1 ст.223 НК РФ

1 ст.223 НК РФ

Заработная плата, выплаченная ранее конца месяца, за который начислено

На что обратить внимание

Последний день месяца, за который начисляется.

Нормативное обоснование

Ч.2 ул. 223 НК РФ Письмо ФНС России от 24.03.2016 N БС-4-11 / 5106

Доход в виде материальной выгоды от накопления процентов за пользование заемными средствами

На что обратить внимание

Последний день каждого месяца в периоде предоставления заемных средств, при получении дохода в виде материальной выгоды, полученной от накопления процента при получении заемных средств (неважно, где находится заем)

Нормативное обоснование

стр.7 п.1 ст. 223 Налогового кодекса Российской Федерации Письмо ФНС России от 27 января 2017 г. № БС-4-11 / [Email Protected]

Чрезмерное количество командиров

На что обратить внимание

Последний день месяца, в котором утверждены авансовые отчеты

Нормативное обоснование

пп. 6 ч.1 ст. 223 НК РФ @

6 ч.1 ст. 223 НК РФ @

Ежемесячный взнос

На что обратить внимание

Последний день месяца, за который начисляется ежемесячная страховая премия.То есть, если премия за декабрь 2017 года начислена в 2018 году (независимо от месяца, в котором она фактически начислена) – дата получения дохода 31 декабря 2017 года.

Нормативное обоснование

- Письмо ФНС России от 19.04.2017 N BS-4-11 / [Email Protected]

- Письмо ФНС России от 24.01.2017 N BS- 4-11 / [Email Protected]

- Письмо ФНС России от 14.09.2017 N БС-4-11 / 18391

Призы за период более одного месяца

На что обратить внимание

Дата выплаты премии

Нормативное обоснование

- Письмо ФНС России от 06.10.2017 N ГД-4-11 / 20217

- Письмо Минфина России от 29.09.2017 N 03-04-07 / 63400 с. 16

- Письма ФНС России от 01.11.2017 N ГД-4-11 / [Email Protected]

Единовременная премия

На что обратить внимание

Дата выплаты премии

Нормативное обоснование

Письмо ФНС России от 11. 04.2017 N BS-4-11 / [Электронная почта защищена]

04.2017 N BS-4-11 / [Электронная почта защищена]

Пособие по временной нетрудоспособности, отпускные, вознаграждение за GPC, общий доход, финансовая помощь и т. Д.

На что обратить внимание

Дата выплаты дохода

Нормативное обоснование

п.1 ст. 223 НК РФ

Единовременная премия

На что обратить внимание

Дата выплаты премии

Нормативное обоснование

Письмо ФНС России от 11.04.2017 N BS-4-11 / [Электронная почта защищена]

Натуральный доход при невозможности ведения НДФЛ

На что обратить внимание

Дата выплаты дохода

Нормативное обоснование

пп.2 п.1 ст. 223 НК РФ Письмо ФНС России от 01.08.2016 № БС-4-11 / [Email Protected] (Вопрос 2)

P.10 Дата удержания налога

Заработная плата, пособие по временной нетрудоспособности, отпуск, вознаграждение по гражданско-правовым договорам, финансовая помощь, премии и т.

Д.

Д.На что обратить внимание

Дата выплаты дохода

Нормативное обоснование

Ч.4 ст. 226 Налогового кодекса РФ

Естественные доходы

На что обратить внимание

Ближайшая дата выплаты дохода в денежной форме, с которой удерживается НДФЛ.

Нормативное обоснование

Ч.4 арт. 226 НК РФ

Доход в виде материальных выгод от сбережений на процентах, сверхнормативных поездок

На что обратить внимание

Ближайшая дата выплаты доходов в следующем месяце, в течение месяца, в котором производился подсчет материальной выгоды, утвержденной авансовыми отчетами.

Нормативное обоснование

- П.4 ст. 226 НК РФ

- Письмо ФНС России от 27.01.2017 N БС-4-11 / [Email Protected]

P.120 Перевод налога

Заработная плата, премии, финансовая помощь, вознаграждение по гражданско-правовым соглашениям, естественный доход, сверхнормативные поездки и т.

Д.

Д.На что обратить внимание

На следующий день после дня выплаты дохода (удержание налога, если это естественный доход, материальная выгода, суперпрофильный выезд).

Артикул:

- если зарплата за декабрь 2017 года была выплачена 29 декабря – в п.120 указана 01.09.2018 и отражена в отчетности за 1 квартал 2018 года.

- заработная плата за март 2018 года, выплачена 30 марта и Позже будет отражено в отчетности в первом полугодии 2018 года.

Нормативное обоснование

Пособие по временной нетрудоспособности, отпуск

На что обратить внимание

Последний день месяца, в котором фактически оплачивались отпуск и пособия.

Справка:

- Все пособия по временной нетрудоспособности и отпускные, выплаченные в декабре 2017 года, отражены в отчетности за 1 квартал 2018 года, поскольку трансферный период (31 декабря 2017 года) совпал с выходным днем и перенесен на 09.01.2018 .

- Пособия по временной нетрудоспособности и отпускные, выплаченные в течение марта, будут отражены в отчетности в первой половине 2018 года.

Нормативное обоснование

- Письмо ФНС России от 20 января 2016 г. N БС-4-11 / [Email Protected]

- Письмо ФНС России от 05.04.2017 N BS-4-11 / [Электронная почта защищена]

Доплата к пособию по временной нетрудоспособности к среднему заработку

На что обратить внимание

На следующий день после дня выплаты дохода

Нормативное обоснование

Письмо ФНС России от 01.08.2016 N БС-4-11 / [Email Protected] (вопрос 10)

Расчет страховых взносов

Сумма выплат в пользу физических лиц

На что обратить внимание

PR930 (п.1.1) = сумма count 210 (раздел 3)

Нормативное обоснование

- Ч.7 Ст. 431 НК РФ, письмо ФНС России от 29 декабря 2017 г. N ДГ-4-11 / [Email Protected]

- Письмо ФНС России от 13 декабря 2017 г. n ГД-4-11 / 25417

Размер страховых взносов по обязательному пенсионному страхованию, исчисленный исходя из базы расчета страховых взносов по обязательному пенсионному страхованию, не превышающий предельного значения

На что обратить внимание

стр.061 (п.1.1) = сумма кол. 240 (Раздел 3)

Что включено в строку 020 6 НДФЛ. Нюансы заполнения строк

Все работодатели, независимо от формы собственности – ООО или индивидуальные предприниматели, должны сдавать квартальные отчеты в ИФНС для своих сотрудников – форма 6 НДФЛ. В качестве инструкции по заполнению мы рассмотрим 13 самых распространенных и важных ситуаций, по которым чаще всего возникают вопросы.

Вопрос № 1. Обязательно ли брать нулевой 6-НДФЛ?

Прежде чем рассматривать сложные вопросы, давайте начнем с самого простого, но тоже очень распространенного – если ваша налоговая форма с 6 НДФЛ равна нулю, нужно ли вам сдавать отчеты в этом случае? Такая ситуация может возникнуть, если сотрудники отсутствуют в компании и за отчетный период не производились налогооблагаемые платежи по НДФЛ (заработная плата, компенсации и т. Д.).

Ответ. В соответствии с Налоговым кодексом, если у индивидуального предпринимателя или организации нет сотрудников, либо в течение отчетного периода сотрудники не получали доход, а также не производились выплаты по гражданско-правовым договорам, то у индивидуального предпринимателя или ООО нет обязанность налогового агента.В связи с этим форма 6-НДФЛ за данный отчетный период не подается в налоговую инспекцию

Вопрос №2. Какой доход отображается в строке 020?

Форма 6-НДФЛ содержит информацию о доходах, облагаемых налогом на прибыль, но не отражает доходов, перечисленных в Налоговом кодексе в ст. 217.

Таким образом, строка 020 должна содержать, помимо отпускных, заработной платы, иных аналогичных доходов, также доходы, частично облагаемые НДФЛ, указанные в Налоговом кодексе Российской Федерации 217.К ним относятся, например, выходное пособие, размер которого превышает три средних заработка, подарки, размер которых превышает 4000 рублей.

Вопрос № 3. Как правильно заполнить строку 030?

Данная строка заполняется в соответствии со значениями кодов удержаний, утвержденными приказом ФНС России под номером ММВ-7-11 / [email protected] от 10.09.10 / 2015 г.

Таким образом, необходимо показать имущественные социальные, детские и стандартные отчисления.Кроме того, в строке указываются необлагаемые налогом части такого дохода сотрудников, как материальная помощь, подарки и т.д.

Вопрос № 4. Какие суммы помещаются в строку 080

В строке 080 необходимо указать общую сумму налога, не удержанного на отчетную дату, рассчитанного по методу начисления с начала года с учетом положений пункта 14 статьи 226.1 Налогового кодекса Российской Федерации, а также ст. 226 с. 5 Налогового кодекса.

Соответственно, в данной строке необходимо отразить общую сумму налога, не удержанную налоговым агентом (организацией или физическим лицом) с доходов, полученных физическими лицами в виде материальных льгот, а также в натуральной форме, если другие выплаты доходов в денежном выражении не производились.

Вопрос № 5. Как отразить доход в натуральной форме в 6-НДФЛ, из которого не удерживался НДФЛ

Вопрос . Бывший сотрудник компании получил доход натурой 1 сентября 2016 года.Начисления в пользу этого сотрудника не производились. Как правильно заполнять отчеты?

Ответ. Когда такой доход выплачивается в натуральной форме, он отражается при исчислении 6-НДФЛ за 9 месяцев в разделе № 1 по строкам 020, 040, 080, а в разделе № 2 – по строкам 100-140.

Раздел 2 заполнить следующим образом:

Вопрос № 6. Как отражается налог на заработную плату

Как правильно заполнить сумму налога на прибыль в строках 070 и 080, если в октябре выплачивали заработную плату, начисленную в сентябре?

В разделе No.1 в строке 070 должна быть указана общая сумма налога, удержанного налоговыми агентами с начала текущего года. Сумма указана по методу начисления с начала текущего года.

В строке 080 необходимо указать сумму налога, исчисленную по методу начисления, которая не удерживалась налоговым агентом на отчетную дату с учетом положений статьи 226.1 п. 14 Налогового кодекса и ст. 226 с. 5 Налогового кодекса.

Вопрос № 7.Как отразить компенсацию при увольнении – вместе с заработной платой или отдельно?

Вопрос: При увольнении работника он имеет право на выплату заработной платы, а также в случае неполного использования им ежегодного оплачиваемого отпуска. Как отразить эти выплаты – вместе или по отдельности?

Ответ: Компенсация за неиспользованный отпуск и выплата заработной платы при увольнении отражается в виде 6-НДФЛ в совокупности за одну дату, отдельно эти суммы разделять не нужно.

Обоснование данной позиции состоит в том, что статья 140 ТК РФ устанавливает, что работник при увольнении должен получить все причитающиеся ему выплаты в тот же день – в день увольнения. Компенсация, как и заработная плата, облагается подоходным налогом с населения, и период ее перечисления в бюджет такой же.

Вопрос № 8. В организации есть отдельные предприятия, как оформляется отчетность?

Ситуация такова: отдельных подразделения и головной офис компании зарегистрированы в одной налоговой инспекции, однако находятся в разных муниципальных образованиях, подчиняющихся этому налогу.

Ответ: В этом случае расчет 6-НДФЛ заполняется по каждому отдельному подразделению в отдельности, в том числе когда и головной офис, и обособленные подразделения зарегистрированы в одной налоговой инспекции.

Вопрос № 9. Как отражаются премии в отчете 6-НДФЛ?

Ситуация: Организация юбилея сотрудника – выплатили ему премию 16 сентября в размере 12 000 рублей, как это отразить в выписке?

Премии работникам отражаются в 6-НДФЛ в п.2. В этом случае эта премия будет отражена за 9 месяцев.

Вопрос № 10. Куда сдавать отчетность, если налогоплательщик совмещает УСН и ЕНВД?

Ситуация: Предприниматель совмещает два режима налогообложения – ГНС и ЕНВД, при этом у него несколько точек продаж в разных городах. Как плательщик регистрируется в налоговой инспекции по месту нахождения каждой точки, а по месту жительства регистрируется как плательщик ГНС. Наемные работники в штате есть.Куда подавать отчеты?

Ответ: Налог на заработную плату работников, задействованных в упрощенной системе налогообложения, уплачивается в бюджет по месту жительства предпринимателя, а для ЕНВД – по месту регистрации. Таким же образом предоставляется отчетность.

Вопрос № 11. Как рассчитать период выплаты дохода

Как определяется период для целей налогообложения, за который был выплачен доход для расчета и заполнения 6-НДФЛ?

В соответствии со ст.221 НК РФ срок определяется по дате фактического получения дохода. Так, например, если декабрьская зарплата была выплачена в январе, то периодом получения дохода будет считаться декабрь.

Если оплата услуг по соглашению GPC от 12.08.2016 была произведена 1 сентября 2016 года, то периодом получения дохода будет считаться сентябрь 2016 года.

Для ежегодного оплачиваемого отпуска за период с 02.08.2016 по 15.08.2016 указаны 29 июля 2016 года, тогда периодом выплаты дохода будет считаться июль 2016 года.

Вопрос № 12. Пособие выплачено в следующем квартале, как это показать?

Вопрос: Пособие по временной нетрудоспособности начислено работнику за сентябрь месяц, но выплата произведена только 3 октября. Отражена ли пособие в отчете 6-НДФЛ за 3 квартал 2016 года , в секции №1 строки 020 и 040?

Ответ: Если надбавка, начисленная работнику за сентябрь месяц, была фактически переведена в октябре месяце, то оснований для ее отражения в отчетности за 3 квартал нет.Таким образом, строки 020 и 040 нужно будет заполнить уже в годовом отчете.

В отчетности за год раздел № 2 должен быть заполнен следующим образом:

Вопрос № 13. Как отразить заработную плату и пособия, выплаченные в тот же день?

Ситуация: В августе 2016 года сотрудник получил заработную плату в размере 15 000 рублей. Также прописали пособие по временной нетрудоспособности за счет работодателя за первые 3 дня в размере 1500 рублей, за счет Фонда социального страхования – 3000 рублей.Кроме того, была начислена надбавка к среднему заработку по коллективному договору за период нетрудоспособности – 3000 рублей.

Вычетов по налогу на прибыль не производилось. С заработной платы и доплаты по коллективному договору исчислен НДФЛ – 2340 руб. ((15000 + 3000) * 13%). С учетом временной нетрудоспособности рассчитал НДФЛ – 585 ((1500 + 3000) * 13%).

Фактически 15 сентября 2016 года работнику было перечислено пособие по временной нетрудоспособности и заработная плата в размере 19 575 рублей.Также 15 сентября 2016 г. удержан и перечислен НДФЛ в размере 2925 руб. Как отразить эти операции?

Ответ: В разделе №1 отчетности заполняются строки 020, 040, 070 – указывается информация о выплате пособия по временной нетрудоспособности и заработной платы.

Раздел № 2 отражается следующим образом:

Номер строки | Как заполнить |

Как отразить зарплату | |

| 100 | 31.08.2016 |

| 110 | 15.09.2016 |

| 120 | 16.09.2016 |

| 130 | 15000 |

| 140 | 1950 |

Выплата пособия по инвалидности | |

| 100 | 15.09.2016 |

| 110 | 15.09.2016 |

| 120 | 30.09.2016 |

| 130 | 4500 |

| 140 | 585 |

Платеж по коллективному договору | |

| 100 | 15.09.2016 |

| 110 | 15.09.2016 |

| 120 | 16.09.2016 |

| 130 | 3000 |

| 140 | 390 |

Надеемся, что статья 6-инструкция по заполнению НДФЛ по 13 ситуациям поможет Вам в заполнении отчетности.

Налог на прибыль физических лиц (НДФЛ) – основной вид прямых налогов. Он рассчитывается как процент от общего дохода человека.Форма 6-НДФЛ, помимо титульного листа, содержит два раздела. И есть особые правила заполнения Раздела 1 в 6-НДФЛ . Рассмотрим их подробнее.

Неизбежное сообщение

В России платить подоходный налог обязаны его резиденты и физические лица, не являющиеся резидентами страны, но получающие доход из расположенных здесь источников. При этом необходимо учитывать абсолютно все доходы, получаемые в денежной или натуральной форме, а также в виде материальной выгоды.

Определить налоговую базу по всем видам доходов отдельно. Более того, если какие-либо суммы подлежат изъятию из прибыли, полученной плательщиком по его распоряжению или по решению суда, то налоговая база от этого не уменьшается.

Раздел 1 в 6-НДФЛ: правила заполнения Первый раздел называется «Обобщенные индикаторы». Он дает общую сумму начисленного дохода, а также рассчитанный и взимаемый налог со всех физических лиц, получивших его от данной организации.Обратите внимание, что эти суммы нужно давать с самого начала года – по возрастающей.

Согласно процедуры заполнения Раздела 1 6-НДФЛ , если компания платила налогооблагаемую прибыль по разным ставкам, то этих разделов (Разделов 1) должно быть столько, сколько применялись ставки НДФЛ.

ПРИМЕР

Резиденты и нерезиденты Российской Федерации получают прибыль от ООО «Гуру». Это означает, что вам придется заполнять строки 010 – 050 дважды: по ставке 13 и 30%.Сама ставка прописана в строке 010. Индикаторы строк 020 – 050 заполняются относительно определенной ставки.

Строки 020 – 050

При заполнении Раздела 1 формы 6-НДФЛ и, в частности, его строк 020 – 050 имеет смысл обратиться к инструкции по заполнению этих отчетов.

По ее словам, в строке 020 указывается сумма начисленных доходов с самого начала налогового периода добавочным способом. Строку 025 заполнять только в том случае, если в отчетном периоде производилась выплата дивидендов.

По строке 030 отражены произведенные в отчетном периоде налоговые отчисления. Из-за их суммы доход, который подлежит налогообложению, становится меньше. При заполнении данной строки следует учитывать, что если сумма отчислений для конкретного человека превышает начисленный ему доход, то удержание считается равным доходу.

Строка 045 показывает сумму налога, начисленную с дивидендов, отраженную налоговым агентом в строке 025.

Строка 050 заполняется только в том случае, если компания наняла иностранных сотрудников, которые имеют патент и самостоятельно платят подоходный налог.В этом случае он имеет право уменьшить сумму налога на доходы этих сотрудников с тех конкретных выплат, которые они производили по НДФЛ.

Строки 060 – 090

Если строки 020–050 заполняются в отношении определенной налоговой ставки, то строки 060–090 для всех ставок в сумме. В этом случае не имеет значения, сколько первых разделов было заполнено налоговым агентом, поскольку информация по строкам 060 – 090 дается один раз на следующей после титульной странице страницы расчета.

В строке 060 должно отображаться общее количество физических лиц, получивших доход от организации в данном отчетном периоде. Следует иметь в виду, что если того же сотрудника уволили и снова наняли в течение года, он должен появиться в строке 060 как одно лицо. Приводим [пример заполнения Раздела 1 6-НДФЛ] и строки 060

ПРИМЕР

Например, в первом квартале по строке 060 заявили 5 человек. В мае двое из них уволились. После этого, в июне, были трудоустроены трое, из которых один – это число ранее уволившихся.Тогда за полгода в строке 060 нужно будет отразить следующее количество человек:(5 – (2-1) + (3-1)) = 6.

То есть человек, который ушел, а затем вернулся, должен отображаться как один человек.

При заполнении строки 070 Раздела 1 6-НДФЛ должна отображаться сумма, удержанная налоговым агентом. Но бывает, что он не удерживает налог с доходов физического лица. Это может произойти, если доход был получен в натуральной форме, и нет дохода в денежном эквиваленте, с которого можно было бы взимать налог с этой компании.Следовательно, суммы, по которым налоговый агент признает удержание налога невозможным, должны быть отражены при заполнении строки 080 Раздела 1 6-НДФЛ .

В строке 090 должна быть отражена сумма НДФЛ, которую организация вернула налогоплательщику в соответствии со ст. 231 Налогового кодекса РФ.

Налог на доходы физических лиц, сокращенно НДФЛ, является основным налогом, получаемым казначейством Российской Федерации, и относится к группе прямых налогов.Уплата этого налога строго контролируется. налоговые органы, а также регулируемый налоговый кодекс. Заполнение новой декларации по этому налогу также требует особого подхода. Форма 6-НДФЛ состоит из титульного листа и двух разделов. В этой статье мы рассмотрим раздел 1 6-ПИТ , подробно остановимся на нюансах его наполнения.

Первый раздел называется «обобщенные индикаторы». Он отражает общую сумму дохода, которую сотрудники данной организации получили от своего работодателя, а также общие суммы налогов, которые были рассчитаны в связи с доходом и списаны с работника в будущем.

В этом разделе отображаются все суммы с начала налогового периода, то есть с начала года.

Для каждой налоговой ставки, относящейся к отдельному доходу, должен быть первый раздел. То есть их количество будет таким же, как и налоговые ставки, которые использует компания.

Это отражено в строках с 010 по 050, поскольку ставка налога указана в строке 010. Если резиденты и нерезиденты работают в интересах компании, первая часть с 010 по 050 заполнит строку дважды.В первом случае со ставкой налога 13%, а во втором – 30%.

Как заполнять строкиРаздел 1 6-НДФЛ имеет свои характеристики наполнения, которые мы будем рассматривать построчно отдельно, а для некоторых приводим примеры.

- 010 – в этой строке отображается ставка налога в процентах, применяемая для налогообложения данного вида дохода в соответствии с законодательством.

- – эта строка показывает, какая сумма общего дохода подлежит обложению указанным выше процентным налогом.

- 030 – в этой строке указывается общая сумма удержаний из дохода. Причем не только налогового, но и разного характера (социального, имущественного и т. Д.). Также в этой строке указаны суммы, предусмотренные статьей 217. Налогового кодекса Российской Федерации, которые не облагаются НДФЛ.

- 040 – строка, в которой указана сумма налога, подлежащая исчислению.

- 045 – показывает общую сумму и уплаченный с них налог.

- 050 – данная строка используется для отображения сумм авансовых платежей по данному налогу, начиная с начала налогового годового периода.

- 060 – эта строка показывает, сколько физических лиц получают доход, подлежащий налогообложению.

- – В этой строке указывается общая рассчитанная сумма налога.

- – заполняется, когда сумма налога исчислена, но не уплачена.

- 090 – сумма, которая была исчислена как налог, но при определенных условиях возвращена налогоплательщику.

Таким образом, в зависимости от того, какую информацию несет строка, все их количество делится на две части:

- Первая – от 010 до 060 – заполняется столько раз, сколько ставок уплаченного налога.

- Вторая часть, от 060 до 090, заполняется только один раз, независимо от количества налоговых ставок.

Нюансы заполнения строк

Как рассчитать рассчитанный НДФЛ для отображения в строке 040 первого раздела? Для этого из суммы начисленного дохода вычитается сумма налоговых отчислений, а полученная разница умножается на ставку налога. Схематично формулу можно представить так:

Например, если сумма дохода 120 тыс. Руб., Размер отчислений 15 тыс. Руб., А работник является резидентом РФ, то сумма налога составляет определяется следующим образом:

- (120 000-15 000) * 13% = 13 650

Это означает, что 13 650 необходимо передать в казну, что будет отражено в строке 040.

Строка 060, служащая для учета количества работающих в компании физических лиц, не может быть скорректирована, если лицо уволено и возвращено государству на один налоговый период. Затем, когда одно и то же лицо платит доход по разным ставкам, он отображается в отчете как единый доход.

Данные, указанные в строке 090, регулируются статьей 273 Налогового кодекса.

Смотрите также общий видеоролик о работе с 6-НДФЛ:

Суть налога

Налог на прибыль в казну РФ обязаны платить все лица, получающие прибыль на ее территории.Как доходы считаются и денежными средствами в денежном выражении, и в, а также выгодами, полученными лицом на материальной основе.

Форма 6-НДФЛ подается ежеквартально, то есть по прошествии трех, шести, девяти и двенадцати месяцев, по каждому кварталу отдельно.

Каждый вид дохода определяет свою налоговую базу. Более того, если один из видов доходов подлежит изъятию государственными структурами по решению суда, то налоговая база от этого вообще не уменьшится.

Процентная ставка по этому налогу может составлять 13%, 15%, 30% или 35%, в зависимости от того, какой вид дохода облагается налогом.Причем бухгалтерская и налоговая отчетность по разным видам доходов ведется отдельно.

Итак, раздел 1 6-НДФЛ предоставляет налоговым органам сводную информацию о доходах сотрудников компании и налогах, уплаченных с этих доходов. Разделенный на два блока, этот раздел является основным в 6-м подоходном налоге и содержит важную информацию, которая подлежит тщательной проверке налоговыми органами.

Нередко бухгалтер, выплачивая определенную сумму работнику, задается вопросом: облагается ли это налогом на доходы физических лиц и страховые взносы? Учитывается ли это в налоговых целях?

Форма 6-НДФЛ (Расчет суммы НДФЛ, исчисленной и удержанной налоговым агентом, утвержден Приказом ФНС России от 10.10.2015 № ММВ-7-11 / [адрес электронной почты защищен]), помимо титульного листа, включает два раздела. О том, как заполнять Раздел 2 «Сроки и размеры фактически полученного дохода и удержанного налога на доходы физических лиц», мы рассмотрели в нашем отдельном материале. На этой консультации мы поговорим о том, как заполнить Раздел 1 формы 6-PIT.

6-НДФЛ: 1 раздел

Раздел 1 расчета называется «Обобщенные показатели». Такое название раздела не случайно.Действительно, в нем указаны суммы начисленного дохода, исчисленные и удержанные по подоходному налогу с физических лиц, суммированные по всем физическим лицам. Причем эти суммы приводятся кумулятивно с начала года.

Если налоговый агент уплатил доход, облагаемый по разным ставкам, то разделов 1 будет столько, сколько было применено ставок подоходного налога с населения. Сама ставка налога указывается в строке 010 «Ставка налога,%».

Только для конкретной ставки заполняются индикаторы строк 020–050.

Строки 020 – 050 Раздел 1

При заполнении данных строк Вы можете обращаться к Инструкции по заполнению формы 6-НДФЛ (Приложение №2 к Приказу ФНС от 14.10.2015 г. .MMV-7-11 / [адрес электронной почты защищен] ).

По строке 020 «Размер начисленного дохода» указывается сумма начисленного дохода по методу начисления с начала налогового периода.

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов» заполняется, если налоговый агент выплачивал дивиденды в отчетном периоде.

Налоговые отчисления, представленные в отчетном периоде, отражаются по строке 030 «Сумма налоговых отчислений». Их сумма уменьшает налогооблагаемый доход. Перечень налоговых вычетов, отображаемых в этой строке, можно найти в Приказе ФНС России от 10 сентября 2015 г. № ММВ-7-11 / [email protected]. Если сумма вычетов для любого физического лица превышает начисленный ему доход, то вычет принимается равным доходу.

По строке 040 «Сумма исчисленного налога» указывается сумма НДФЛ, начисленная на прибыль, которая была отражена по строке 020 и уменьшена на налоговые вычеты по строке 030.

Отдельно в строке 045 «С учетом суммы начисленного налога на прибыль в виде дивидендов» указывается сумма НДФЛ по дивидендам, размер которой налоговый агент ранее отразил в строке 025.

Строка 050 « Размер фиксированного авансового платежа »заполняется, если налоговый агент принимает на работу иностранцев, имеющих патент и самостоятельно оплачивающих НДФЛ. Налоговый агент сможет уменьшить размер налога на доход таких сотрудников за счет фиксированных платежей по подоходному налогу с населения, которые они производят.

Как заполнить Раздел 1 6-НДФЛ: строки 060 – 090

Если указанные выше строки были заполнены в соответствии с конкретной налоговой ставкой, то строки 060-090 заполняются полностью для всех ставок. И неважно, сколько Разделов 1 заполнил налоговый агент. Информация по строкам 060-090 дается один раз на второй (после титульного листа) странице Расчета.

В строке 060 «Количество физических лиц, получивших доход» необходимо указать общее количество физических лиц, получивших доход от налогового агента в данном отчетном периоде.Следует иметь в виду, что если налоговый агент уволил и снова нанял одно и то же лицо в течение года, в строке 060 оно будет отображаться как одно лицо.

1с зуп изменить дату поступления НДФЛ.

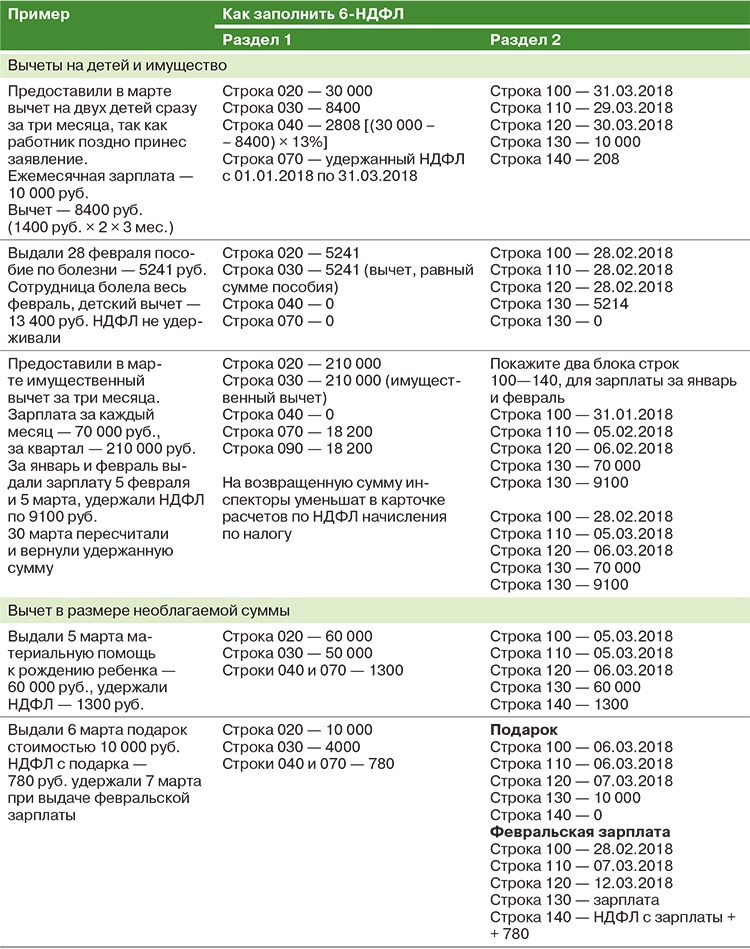

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ в 1С: заработная плата, пособие по временной нетрудоспособности, отпуск.

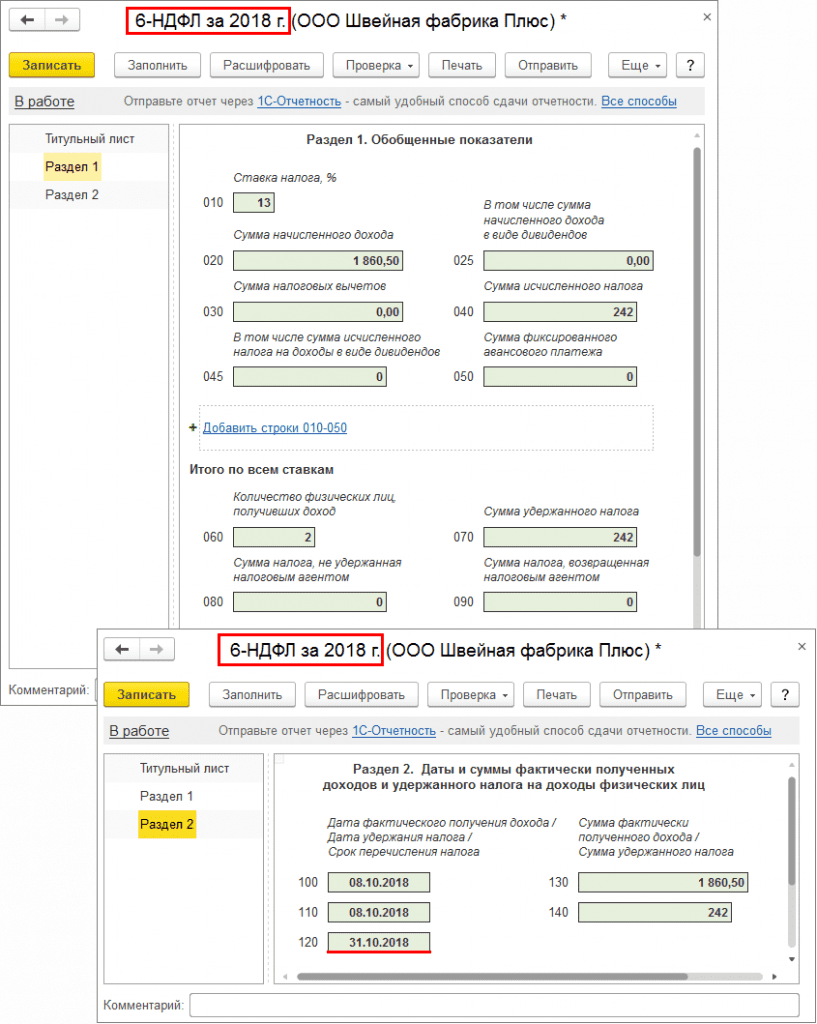

Заработная плата в 6-НДФЛ в «1С: ЗУП 8» (ред.3)

Датой фактического получения дохода (дата по строке 100) в виде заработной платы является последний день месяца, за который начисляется доход, независимо от того, приходится ли указанная дата на выходной или нерабочий праздничный день (рис.1), а также независимо от даты документа Заработная плата и взносы и даты платежного документа.

Дата фактического получения дохода в виде заработной платы (дата по строке 100) – последний день месяца, за который начисляются доходы по исполнению трудовых обязанностей в соответствии с трудовым договором (контрактом).

Дата налогового вычета

Период перечисления налогов (дата в строке 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – это дата платежа из платежного документа. Срок перечисления налога – не позднее дня, следующего за днем выплаты дохода налогоплательщику. Если следующий день выходной, то автоматически указывается первая рабочая дата после дня выплаты дохода.

Рассмотрим следующие примеры:

- Сентябрьская заработная плата за октябрь В последний рабочий день сентября (28.09.2018) выплачено

- зарплаты за сентябрь.

Заработная плата за сентябрь выплачена в октябре

Пример

Если заработная плата за сентябрь 2018 года была выплачена в октябре 2018 года, то удержанный при выплате налог не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Таким образом, сумма удержанного налога будет отражена в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включен в строку 080 расчета за 9 месяцев 2018 года, так как он удерживается.

В программе размер удерживаемого налога определяется на дату подписания, указанную на титульном листе отчета. Чтобы сумма удержанного налога с заработной платы за сентябрь за октябрь не отражалась в строке 080 расчета за 9 месяцев 2018 года, дата подписания отчета должна быть не ранее даты выплаты заработной платы за сентябрь – 05.10. .2018.

Кроме того, заработная плата, выплаченная в октябре за сентябрь, не попадет в раздел 2 расчета за 9 месяцев 2018 года, поскольку период уплаты налогов приходится на другой отчетный период – 2018 год.

Заработная плата за сентябрь, выплаченная в последний рабочий день сентября (28.09.2018)

Крайний срок перечисления налога на заработную плату – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (с 29 и 30 сентября выходные дни). В этой ситуации зарплата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

Заработная плата не попадет в раздел 2 расчета за 9 месяцев 2018 года, так как период налогового перевода приходится на другой отчетный период (письма ФНС от 09.09.2016 № ГД-4-11 / 14507, от 24.10.2016 № БС-4-11 / 20120).

Налог у источника выплаты при выплате заработной платы за сентябрь включен в строку 070 расчета за 9 месяцев 2018 года, поскольку удерживается в данном отчетном периоде.

Госпиталь в 6-НДФЛ 1С: ЗУП 8 (редакция 3)

Датой фактического получения дохода в виде пособия считается день выплаты дохода. Дата удержания налога – это день выплаты дохода. В программе дата фактического получения дохода изначально указывается в документе Больничный лист. Даты выплат .

(дата в строке 100) в виде льгот – день выплаты дохода, включая перевод дохода на счета налогоплательщика в банках или от его имени на счета третьих лиц.

Дата налогового вычета (дата по строке 110) – день фактической оплаты.

Период перечисления налогов (дата в строке 120) – при выплате дохода в виде пособия по временной нетрудоспособности (включая пособие по уходу за ребенком) налоговые агенты должны перечислить сумму налога, рассчитанную и удержанную не позднее последнего дня месяц, в котором были произведены такие выплаты.По остальным пособиям – не позднее дня, следующего за днем выплаты дохода.

Поле Дата выплаты Дата выплаты Документ о выплате пособия. Дата удержания налога (дата для строки 110) также является датой, указанной в поле Дата платежа

Больница оплачена в сентябре 2018 года

Пример

Пособие по временной нетрудоспособности, начисленное в сентябре 2018 года по документу Больничный (рис.19). Датой фактического получения дохода в виде льготы, а также датой удержания налога является день выплаты дохода. Надбавка была выплачена 17 сентября 2018 года. Датой удержания налога и датой фактического получения дохода в виде льготы является дата, указанная в поле «Дата» платежного документа. Срок зачисления НДФЛ из суммы пособия – последний день месяца, в котором производится выплата, то есть 30 сентября 2018 года.Поскольку это выходной, период переноса переносится на 01.10.2018.

В такой ситуации размер пособия будет отражен в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). Льгота не попадает в раздел 2 расчета за 9 месяцев 2018 года, так как период налоговых переводов приходится на другой отчетный период. Налог у источника выплаты при выплате пособий в сентябре включен в строку 070 расчета за 9 месяцев 2018 года, поскольку удерживается в этом отчетном периоде.

Больница начислена в сентябре 2018 г., выплачена в октябре 2018 г.

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход будет отражен в разделах 1 и 2 расчета за 2018 год, поскольку дата фактического получения этого дохода определяется как день его выплаты. Для целей подоходного налога с населения эта надбавка является доходом за октябрь (рис.7).

Каникулы в 6-НДФЛ в 1С: ЗУП 8 (редакция 3)

Датой фактического получения дохода в виде отпускных является день выплаты дохода. Дата удержания налога – это день выплаты дохода. В программе дата фактического получения дохода изначально указывается в документе Отпуск . Затем дата дополнительно указывается автоматически при разноске документов на оплату в поле. Даты выплат .

Дата фактического получения дохода (дата по строке 100) в качестве отпускных – день выплаты дохода, в том числе зачисления дохода на счета налогоплательщика в банках или от его имени на счета третьих лиц.

Дата налогового вычета (дата по строке 110) – день фактической оплаты.

Период перечисления налогов (дата в строке 120) – не позднее последнего дня месяца, в котором были произведены такие выплаты.

Данное поле введено специально из-за случаев, когда фактическая дата оплаты начислений отличается от ранее запланированной в документе, и для того, чтобы пользователю в этом случае не приходилось возвращаться к документу начисления и указывать в нем дату платежа. .

Поле Дата платежа заполняется с равной датой. То есть фактической датой фактического получения дохода (дата для строки 100) является дата, указанная в поле Дата выплаты документа о выплате отпускных (рис. 8). Дата удержания налога (дата в строке 110) также является датой, указанной в поле Дата платежа . Крайний срок удержания налога (дата в строке 120) – не позднее последнего дня месяца, в котором производятся такие платежи.

Пример

Отпуск начисляется по документу Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указать месяц начисления отпуска, а не дату начала отпуска. Датой фактического получения дохода в виде отпускных, а также датой удержания налога является день выплаты дохода. Отпуск оплачиваемый 03.09.2018. Датой удержания налога и датой фактического получения дохода в виде отпускных является дата, указанная в поле Дата выплаты платежного документа.Срок зачисления НДФЛ из суммы отпускных – последний день месяца, в котором производится выплата, т. Е. 30 сентября 2018 года. Поскольку это выходной день, период зачисления переносится на 10. / 01/2018.

В такой ситуации размер отпускных будет отражен в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). Отпускные не попадут в раздел 2 расчета за 9 месяцев 2018 года, так как период налоговых переводов приходится на другой отчетный период.Удерживаемый налог на отпускные в сентябре включен в строку 070 расчета за 9 месяцев 2018 года, так как удерживается в данном отчетном периоде.

Ой, это 2 раздела в отчете по налогу на доходы физических лиц. Как много написано и сказано, однако каждый квартал пользователи обращаются к нам с одной очень неприятной и очень распространенной ошибкой.

Думаю, многие из вас сталкивались с ситуацией, когда во втором разделе суммы «разбегаются» по двум разным блокам строк.Те. один блок строк с пустой строкой 130, а другой – с пустой строкой 140. В своей новой статье я рассмотрю эту ошибку на примере начисления и выплаты отпускных в программах 1С: Зарплата и управление персоналом 8. А так как в редакциях 2.5 и 3.1 проблема решается по-разному, то разберем примеры в разные программы с разными настройками.

Итак, начнем с программы 1С: ЗУП 8, редакция 3.1.

1 июня сотруднику был начислен отпуск и в тот же день ему была выплачена заработная плата.Но обстоятельства немного изменились, и выплата отпускных перенесена на 02.06. И вроде бы бухгалтер везде менял даты, однако при заполнении 6-НДФЛ во втором разделе его ждет такая грусть:

Да, многие грустили, глядя на эти два блока во втором разделе. Хорошо. Посмотрим на документы. Итак, мы помним, что раздел 2 «нарисован» двумя типами документов: начислением и платежом. В нашем случае сначала откройте документ Vacation .Здесь это важно. У нас он равен 02.06

Теперь откройте платежные документы, т.е. И вроде бы мы тоже поменяли дату в документе, других дат здесь нет и на первый взгляд документ заполнен правильно. Почему сбежали суммы?

А теперь маленький секрет. В этом документе скрыта еще одна дата. Это дата получения дохода. Где я могу ее найти? Кликнем левой кнопкой мыши по сумме НДФЛ:

В результате откроется это окно, в котором такое же прячется Дата получения дохода.

Эта ситуация возникла из-за того, что мы исправили дату платежного документа после того, как он уже был сформирован. Те. во-первых, программа автоматически все правильно заполняет. Но после наших правок нам нужно все тщательно перепроверить.

Итак, дату получения дохода можно скорректировать в открывшемся окне или в документе, нажав на кнопку Refresh Tax .

При нажатии на эту кнопку дата получения дохода автоматически изменится.Когда в выписке несколько сотрудников, конечно, удобнее воспользоваться именно этой возможностью. После этого можно еще раз нажать на сумму НДФЛ и убедиться, что дата изменилась.

После всех манипуляций возвращаемся к отчету 6-НДФЛ, заново заполняем и вуаля, наша ошибка в разделе 2 исправлена.

А теперь рассмотрим такую же ситуацию в программе 1С: Зарплата и управление персоналом Редакция 2.5. Причем в этой программе возможны два варианта возникновения и устранения такой ошибки в зависимости от настроек параметров учета.

Итак, на закладке Компания открываем настройки Параметры учета:

Установка этого флага означает, что начисление и удержание в программе НДФЛ осуществляется одновременно. Те. в момент начисления НДФЛ удержание происходит немедленно, и эта информация попадает в раздел 2 отчета 6-НДФЛ.

Итак, начислен отпуск 02.06.17. Все данные в документе рассчитываются автоматически.

В расчете 6-ти отпускных по НДФЛ выплачивают так:

Вернемся еще раз к исчислению выходных и посмотрим, какие движения этот документ вносит в реестр:

Видим, что документ совершает движения по регистру со знаком плюс – начисление НДФЛ и со знаком минус – удержание НДФЛ:

А теперь обстоятельства изменились и выплату отпускных нужно перенести на 01.06. Обычно бухгалтер делает следующее: открывает документ начисления отпуска и меняет дату выплаты дохода.

В данном случае ситуация в разделе 2 стала очень некрасивой:

Тут нас посетила чудесная идея, что нам нужно изменить дату документа о начислении отпуска:

Однако честно признаю, что это не повлияло на завершение раздела 2. Ситуация с суммами, «разбросанными» по разным блокам, не изменилась.Где еще в этом документе есть «дата», влияющая на заполнение декларации. Все просто. Зайдите в закладку Оплата и вот еще одна дата дохода:

Изменив эту дату и заново заполнив 6-НДФЛ, убедитесь, что все в порядке с заполнением раздела 2:

Теперь давайте посмотрим на тот же пример, но с другой настройкой для расчета заработной платы, т.е. не отмеченной. При подоходном налоге с населения принять рассчитанный налог для учета как удержанный.

При этой настройке документ Начисление отпуска вносит в регистр движение только для расчета НДФЛ:

А удержание осуществляется документом Зарплата , и именно этот документ делает движение в реестре со знаком минус, то есть фиксируется удержание налога:

В программе все документы заполняются автоматически и последовательно.Поэтому в разделе 2 отпускные заполнены правильно:

А теперь изменим все даты в документе Начисление отпуска, как и в предыдущем случае.

Повторно заполняем декларацию 6-НДФЛ и видим, что раздел все равно заполнен некорректно. Даты в строках 100 и 110 разные:

Теперь осталось изменить только дату документа об оплате отпуска. В отличие от программы доработки 3.1, этот документ имеет только одну дату и никаких пересчетов и обновлений НДФЛ здесь нет.

Теперь осталось только заново заполнить отчет по налогу на прибыль 6-НДФЛ и убедиться, что ошибка устранена: