Т 61 записка расчет – N -61 /

Записка-расчёт при увольнении | 2019

Записка-расчёт при увольнении – документ, предназначенный для расчёта средств, причитающихся сотруднику за отработанное время и неиспользованные им дни отпуска.

Форма Т-61 заполняется разными подразделениями компании:

- 1-я – лицевая сторона – работником кадрового подразделения;

- 2-я – оборотная сторона – бухгалтерской службой фирмы.

Если нет ни кадровика, ни бухгалтера, то бланк полностью заполняет сам ИП / руководитель организации либо иное уполномоченное на это лицо.

Форма Т-61, начиная с 1 января 2013 года, не является обязательной к использованию. Компания может применять документ, разработанный самостоятельно. Но для этого необходимо, чтобы в нём присутствовали реквизиты, предусмотренные законом о бухгалтерском учёте и, чтобы он был утверждён руководителем.

Инструкция по заполнению формы Т-61

Лицевая сторона

Наименование организации

Сюда оно должно быть внесено полностью, без сокращений. Такой порядок установлен Постановлением Госстандарта РФ от 03.03.2003 № 65-ст. Также в нем сделано уточнение, что если в учредительных документах есть сокращенное название компании, то оно может быть указано ниже полного наименования (или рядом в скобках).

Вышеуказанный документ действует только до 01.07.2018 года, а затем в действие вступит ГОСТ Р 7.0.97-2016, но и в нем относительно наименования, как реквизита документа, содержится то же требование.

Все приведённые правила в полной мере касаются и ИП.

Это цифровой код организации по общероссийскому классификатору, который даёт общее представление об отрасли её деятельности. Он присваивается всем организациям (восьмизначный) и ИП (десятизначный) при регистрации в местном органе статистки.

В документах для внутреннего использования указание кода ОКПО не является обязательным, поэтому его часто не вписывают (это следует из Приказа Росстата от 29.03.2017 № 221)

Раньше код на бумажном носителе выдавался только непосредственно в органах статистки. Сегодня, чтобы его узнать, можно воспользоваться онлайн сервисами.

Например, по адресу http://кодыросстата.рф имеется опция, позволяющая не только увидеть ОКПО, но и самостоятельно распечатать уведомление.

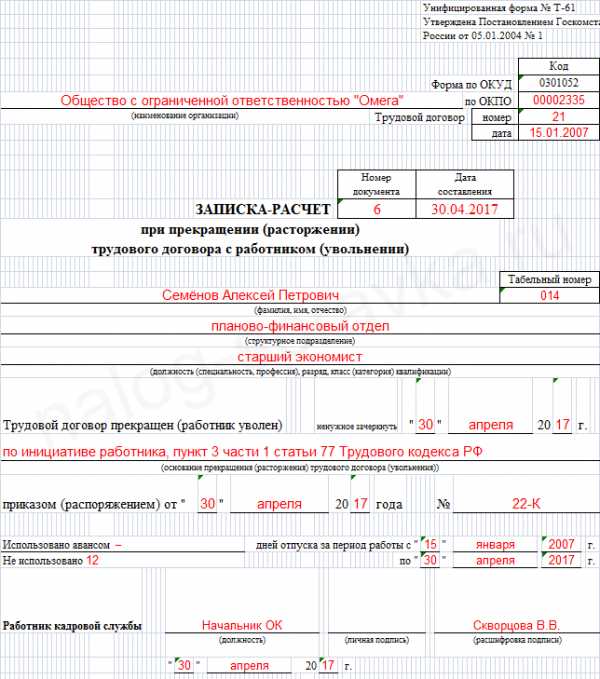

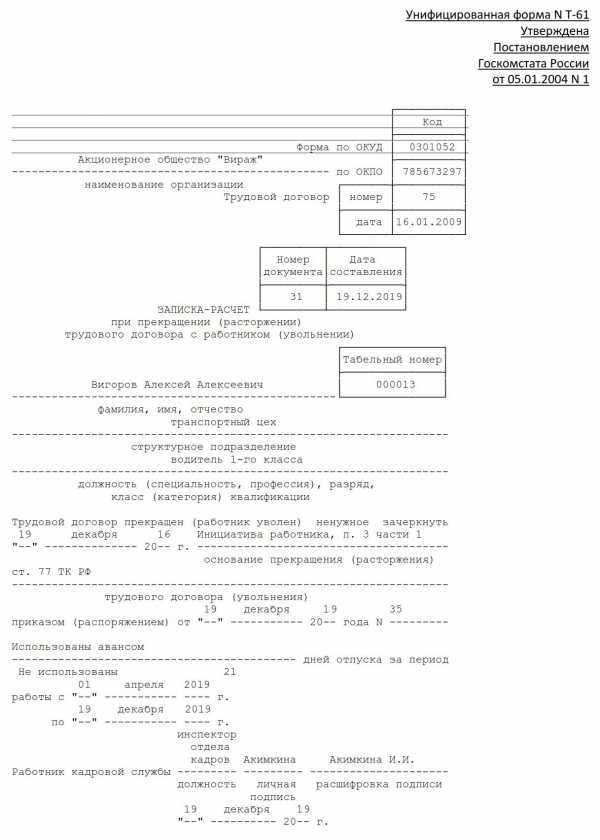

Поле “Трудовой договор”

Указывается номер, обозначенный в трудовом договоре между организацией и увольняемым сотрудником, и день, когда он был заключён.

Номер и дата составления документа

Нумерация может присваиваться порядковым числом в течение всего периода работы организации, ИП или каждый год начинаться заново. А также можно в качестве номера записки-расчёта использовать номер приказа об увольнении.

Табельный номер

Такой номер присваивается при устройстве на работу. Он проставляется во всех кадровых (приказы по кадрам, личное дело, табель рабочего времени) и бухгалтерских (расчётная и платёжная ведомости, авансовый отчёт) документах.Номер даётся один раз на всё время работы сотрудника. Так как законодатель не предусматривает обязательность табельного номера, поле заполняется при его наличии.

Структурное подразделение

Если таких подразделений в организации нет, то строку оставляют пустой.

Должность работника

Ставим наименование должности, которое указано в штатном расписании и трудовом договоре.Строка “Трудовой договор прекращен…”

Дата прекращения трудового договора берётся из приказа об увольнении и соответствует последнему дню работы сотрудника.

Но существуют случаи, когда работник по факту отсутствовал на рабочем месте, но за ним, в соответствии с трудовым кодексом или федеральным законом, сохранялось место работы.

Так, согласно ст. 127 ТК РФ, неиспользованные отпуска предоставляются сотруднику по его заявлению с последующим увольнением. Тогда день увольнения – это последний день отпуска.

По закону от 12.06.2002 № 67-ФЗ о гарантиях прав на участие в референдуме за членом комиссии сохраняется место работы на период выборов и их подготовки. Днем увольнения в таком случае будет последний день работы в комиссии.

Основание, по которому прекращён трудовой договор

Прекращение трудового договора может быть произведено только по основаниям, имеющимся в статье 77 Трудового кодекса РФ. Основание заносится в приказ об увольнении и в трудовую книжку сотрудника.Формулировка должна в точности соответствовать той, которая указана в ТК РФ, со ссылкой на статью. Например, «Трудовой договор прекращён в связи с переводом работника по его просьбе на работу к другому работодателю, пункт 5 части первой статьи 77 Трудового кодекса Российской Федерации».

Далее – дата и номер документа, согласно которому работник уволен (приказ или распоряжение руководства).

Ниже ставятся отметки о том, сколько дней отпуска не использовано, и о том, были ли дни, которые работник отгулял авансом. Во втором случае такие дни будут удалены из расчётов. Если таких дней нет, ставятся прочерки.

В конце проставляются наименование должности кадрового работника (уполномоченного лица, ИП), его подпись и дата подписи.

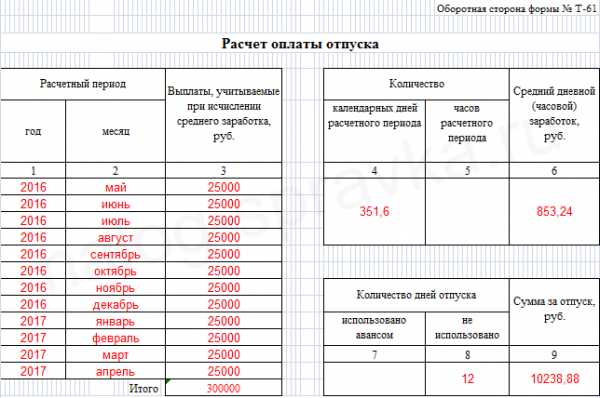

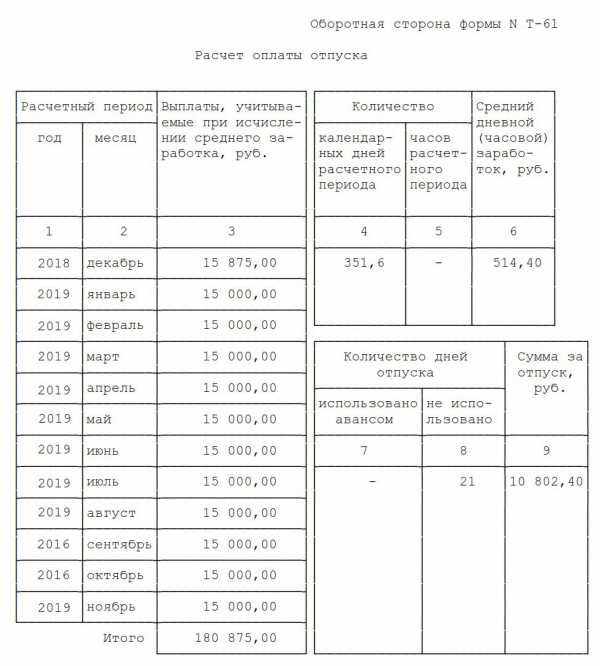

Раздел «Расчёт оплаты отпуска»

Для заполнения записки-расчёта в части отражения заработной платы увольняющегося работника используются данные расчётной (Т-51), платежной (Т-53) или расчётно-платёжной ведомости (Т-49) о начисленных и выплаченных ему зарплате, премиях, других денежных средствах.

Графа | Указываются |

1 | Год, за который производится расчёт отпускных выплат. |

2 | 12 месяцев (календарных), предшествовавших увольнению. |

3 | Денежные суммы, которые начислены работнику помесячно, и учитываются при исчислении среднего заработка (см. ниже раздел “Начисления, учитываемые и не учитываемые…”). |

| 4 | Количество дней, входящих в расчётный период, за год. Если месяц был отработан полностью, то количество дней в нём для расчёта среднего заработка будет равно 29,3. Следовательно, за весь период число дней составит 29,3 х 12 = 351,6. При неполном месяце нужно применить алгоритм: (29,3 дн: количество дней в месяце) х кол-во отработанных дней. |

5 | Рабочие часы, относящиеся к расчётному периоду, указываются тогда, когда сотруднику устанавливается суммированный учёт времени. |

6 | Суммы среднедневного или среднечасового заработка. Для их расчёта нужно итоговую сумму заработка из графы 3 разделить на число дней из графы 4 (или часов из графы 5). |

7 | Дни отпуска, которые сотрудник использовал авансом. |

8 | Отпускные дни, которые работник не успел отгулять. |

9 | Выплаты, которые причитаются работнику за неиспользованные им дни отпуска. Они рассчитываются так: Среднедневной (среднечасовой) заработок (графа 6) х (использованные дни отпуска (графа 8) – неиспользованные (графа 7). |

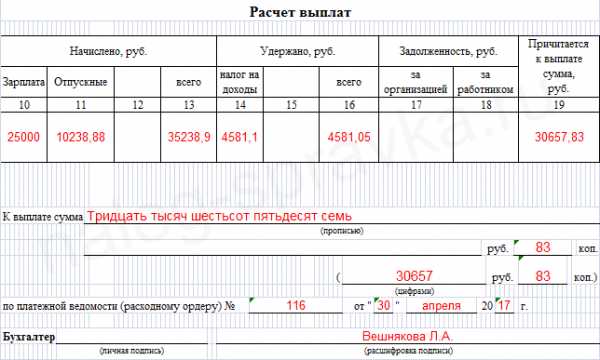

Раздел «Расчет выплат»

Графа | Указываются |

10 | Сумма ЗП, начисленной за последний рабочий месяц (графа 2). В образце это апрель 2017 |

11 | Начисленные отпускные суммы (графа 9). |

12 | Прочие начисления, к которым относятся те, что не участвуют в исчислении сред. заработка. |

13 | Итог, полученный путём сложения сумм из граф 10,11,12. |

14 | Сумма подоходного налога, начисленного на денежные средства, указанные в графе 13. |

15 | Удержания, кроме удержаний НДФЛ (подробнее рассматриваются ниже в таблице). |

16 | Общая сумма полагающихся удержаний (графа 14 + графа 15). |

17 | Задолженность компании перед работником – может включать в себя, например, излишне удержанный с него подоходный налог, не полученную им вовремя депонированную заработную плату, перерасход по авансовому отчёту. |

18 | Задолженность за работником – это те суммы, которые не вошли в графу 15. |

19 | Сумма к выплате после удержаний, состоящая из результата следующего расчёта: Графа 13 – Графа 16 + Графа 17 – Графа 18. |

Под второй таблицей сумма к выплате проставляется прописью и цифрами. После получения уволившимся сотрудником причитающихся денежных средств указываются реквизиты платёжной ведомости или расходного ордера.

В конце расчётной части записки Т-61 бухгалтер ставит свою подпись и указывает её расшифровку.

Начисления, учитываемые и не учитываемые при расчёте ср. заработка

При расчёте компенсации за неиспользованные дни отпуска необходимо учитывать только те выплаты, которые предусматриваются положением о порядке расчёта средней зарплаты (Постановление Правительства РФ от 24.12.2007 № 922).

| Учитываются | Не учитываются |

|

|

* Исключение – оплата перерывов, предоставляемых матери для кормления ребёнка грудью.

Обратите внимание: время, за которое не учитываются указанные в таблице выплаты, исключается из расчётного периода при определении среднего заработка при увольнении, а выходные и праздничные дни, в которые трудился работник, учитываются в общем порядке.

Прочие удержания при увольнении работника

Помимо рассмотренных обязательных удержаний подоходного налога и отпускных, полученных авансом, существуют другие удержания, которые указываются в форме Т-61 в расчёте выплат в графе 15 (Удержания, кроме удержаний НДФЛ) и графе 18 (Задолженность за работником).

Виды удержаний из заработка сотрудника при увольнении, предусмотренные графами 15 и 18:

| Виды | Удержания | Процент |

|

Обязательные, | По исполнительным документам:

|

Не больше, чем 50% |

|

По инициативе | Возмещение неотработанных авансовых выплат Неизрасходованные и невозвращённые командировочные суммы Излишне выплаченные денежные средства вследствие счётных ошибок Ущерб, который работник нанёс организации |

Не больше, чем 20% |

|

По заявлению, | Взносы по добровольному страхованию:

Взносы в профсоюз Средства в счёт погашения займов, кредитов и процентов по ним Суммы, предназначенные для благотворительных фондов |

100% |

Обратите внимание: удержания, инициированные работодателем и относящиеся к погашению задолженности сотрудника перед организацией, могут быть осуществлены только в тех случаях, которые содержатся в Трудовом кодексе и других законодательных актах.

Понравилась статья? Поделитесь в соц. сетях:nalog-spravka.ru

Образец записки расчет при увольнении 2019

Записка-расчет при увольнении — это форма, которая заполняется при увольнении сотрудника. Она используется для расчета всех выплат работнику, включая компенсационные.

Чем оформляется

При увольнении обязательном порядке оформляются:

- заявление от сотрудника об уходе по собственному желанию;

- соглашение о расторжении трудового договора при обоюдном решении работника и работодателя о его расторжении;

- уведомление об окончании действия трудового договора при условии его оформления на определенный срок.

Последующие процедуры, в соответствии со ст. 84.1 ТК РФ, заключаются в том, что оформляются:

- приказ (существуют унифицированные формы Т-8 или Т-8а) с обязательным указанием основания для расторжения трудового договора со ссылками на статью ТК РФ и личной подписью увольняемого об ознакомлении;

- записка-расчет, учитывающая все причитающиеся сотруднику выплаты (существует унифицированная форма Т-61).

Последний шаг — запись в трудовой книжке.

Пример заполнения записки-расчета

Остановимся подробнее на том, как заполнить записку-расчет при увольнении по форме Т-61.

Записка-расчет по форме Т-61 предусматривает данные о выплатах за неиспользованный отпуск и иных, связанных с оплатой труда.

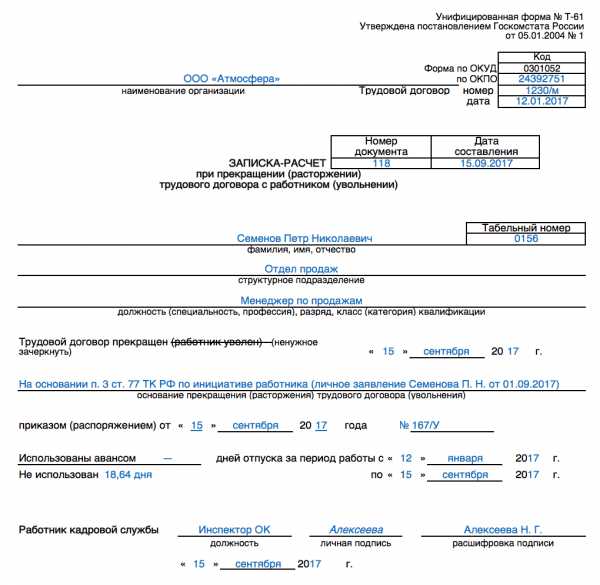

Лицевая сторона Т-61 содержит:

- Ф.И.О. (полностью) увольняемого сотрудника;

- основание увольнения: ссылку на норму ТК РФ;

- реквизиты Приказа о расторжении трудового соглашения;

- количество дней отпуска, использованных авансом и (или) неиспользованных;

- подпись лица, ответственного за составление записки-расчета.

На оборотной стороне Т-61 содержатся данные для определения суммы выплаты компенсации за неиспользованный отпуск, которая рассчитывается, как произведение неиспользованных дней отпуска (указано на титульном листе и в графе 8 оборотной стороны) и среднедневного заработка (графа 6 оборотной стороны).

Для того чтобы посчитать неиспользованные дни для заполнения Т-61, нужно:

- рассчитать количество дней отпуска за все отработанное время в компании, исходя из того, что за каждый полный год сотруднику положено определенное количество дней (обычно 28), для неполного года можно воспользоваться формулой:

- рассчитать, сколько дней отпуска предоставлено за все время работы в компании;

- рассчитать, сколько неиспользованных дней отпуска осталось за работником по формуле:

При отрицательном результате или нуле сотруднику не полагается компенсация.

Среднедневной заработок для заполнения записки-расчета Т-61 считаем по формуле:

Считаем количество отработанных дней: расчетным периодом признаются 12 календарных месяцев, предшествующих месяцу прекращения трудовых отношений (описывается в графах 1 и 2 оборотной стороны).

Количество отработанных дней в расчетном периоде за каждый полный месяц признается 29,3, за неполный рассчитывается по формуле:

Считаем базу для компенсации (указывается в графе 3 оборотной стороны помесячно): это зарплата и иные выплаты за отработанные дни. Не включаются в базу (п. 2, 3, 5 Положения о среднем заработке) выплаты, начисленные за неотработанные дни (отпускные, пособия), оплата дней командировки, выплаты, непосредственно не связанные с трудовой деятельностью работника (материальная помощь, оплата питания, проезда, обучения).

После определения суммы компенсации заполняется итоговая часть формы записки-расчета Т-61 — таблица с графами 10–19. Если в графе 19 получилась положительная сумма, именно она подлежит выплате увольняемому сотруднику.

Оборотная сторона формы Т-61

Скачать бланк записки-расчета при увольнении

Скачать образец заполнения записки-расчета

ppt.ru

Правила заполнения записки-расчета при увольнении по форме Т-61 — investim.info

Расторжение трудового контракта – это то, чем заканчивается любое сотрудничество между работодателем и сотрудником. Законодательство Российской Федерации строго регулирует процесс увольнения, так как на этом этапе возможны финансовые махинации.

Чтобы расторжение контракта соответствовало всем требованиями законодательства, требуется заключить несколько финансовых документов, одним из которых является записка-расчет. Эта бумага поможет зафиксировать последние перечисления заработной платы работнику.

Для чего нужен такой документ

Записка-расчет заполняется по форме Т-61. Сюда необходимо вписывать все платежные и расчетные бумаги, требуемые для определения точной суммы окончательной выплаты. Заключение документа должно соблюдаться всеми предприятиями любого уровня, исключая бюджетные учреждения.

Форма Т-61 помогает избавиться ото всех вопросов и недоразумений, которые могут возникнуть при увольнении работника. Заполняемая бумага будет полезна не только для бывшего сотрудника, но и для работодателя, так как это может быть доказательством того, что все средства были перечислены и выплачены в соответствии с законом.

Унифицированная форма, по которой заполняется записка-расчет, имеет ряд преимуществ:

- это первичные учетные документы;

- форма согласована со всеми государственными органами Российской Федерации;

- благодаря наличию готовой формы, нет необходимости создавать дополнительные документы, а нужно лишь ввести данные во все поля;

- отдел кадров может работать продуктивнее, за ненадобностью разрабатывать табель самостоятельно;

- форма имеет дополнение «Виза ознакомления», которая сможет дать работнику представление обо всех нюансах вопроса.

Данный тип документов хранится в двух копиях: одна передается по заявлению уволившемуся работнику, а другая остается в бухгалтерии.

При наличии лицевых счетов работников внутри самой организации, хранение документов разрешается в течение пяти лет. Этого срока достаточно для урегулирования всех вопросов и недоразумений, а при возникновении проблем всегда можно будет ознакомиться с данными из личного счета.

Если же компания не открывает для каждого работника личный счет, то записки-расчеты должны храниться в течение 75 лет. За этот срок из бухгалтерии можно будет поднять требуемый документ и доказать факт передачи средств в полном объеме.

Правила оформления и содержание записки

Как и любой другой документ, записка-расчет имеет определенные правила заполнения.

Документ должен заполняться двумя людьми, каждый из которых заполняет свою сторону. Одна сторона предоставляется сотруднику кадровой службы, который вписывает информацию о номере трудового договора и дате принятия на работу. Кроме этого, срочные и бессрочные договоры обладают полезной информацией, которую также стоит внести на страницу сотруднику «кадров».

После заполнения этой информации, нужно заполнить пункт, связанный с расторжением договора. Здесь указывают информацию о причине увольнения, дате ухода с работы и данные приказа.

Для урегулирования учета неотработанных или неоплаченных дней, вписывается количество дней отпуска, которыми работник не воспользовался. Если же гражданин наоборот, воспользоваться авансовой формой отпуска, то сумма расходованных дней будет вычитаться из финальной суммы расчета. На этом заполнения со стороны сотрудника кадровой службы заканчивается. Он должен поставить дату и подпись.

Другая сторона бланка передается на заполнение бухгалтеру, который должен внести правдивую информацию в 19 граф:

- Год расчетного периода. Используется для вычисления заработка в среднем.

- 12 месяцев, предшествующих дате увольнения.

- Каждый из 12 месяцев должен содержать информацию о доходе.

- Из какого количества дней состоит расчетный период.

- Если оплата производится в зависимости от отработанных часов – количество отработанных часов.

- Средний заработок в день.

- Если есть дни, которые являлись отпускными, взятыми в аванс, то указывается количество таких дней.

- Если остались неиспользованные дни отпуска – указать их количество.

- Определить, какую сумму должен оплатить работодатель, если остались неиспользованные дни отпуска. Для этого применяется форма средняя заработная плата за день умноженная на количество неиспользованных дней отпуска.

- Строгий показатель заработной платы, которая выплачивается на счет гражданина.

- Сумма, которая получилась в 9 пункте.

- Иные начисления (премии, награды и так далее), которые должны быть выплачены.

- Полная сумма, полученная после подсчета всех вычислений.

- Начисляемый подоходный налог.

- Удержанные средства в любых других ситуациях.

- Общая сумма удержаний.

- Задолженность сотрудника, если она есть.

- Задолженность компании перед сотрудником.

- Итоговая сумма, требуемая к выплате.

Вся таблица должна быть подытожена общей суммой выплаты не только цифрами, но и в прописном формате. Также указывается и способ передачи средств, например, через номер платежной ведомости, требуемый в кассе предприятия, откуда и будут переданы средства.

Документы для скачивания (бесплатно)

- Бланк записки расчета по форме Т-61

Теперь и бухгалтер можно завершить работу своей подписью и датой составления договора.

Образец заполнения

Для большей наглядности, необходимо предоставить пример заполнения:

Таким образом, записка станет полноценным документом для предоставления оставшихся средств, которые не были заплачены бывшему сотруднику во время его рабочей деятельности по всевозможным причинам. В независимости от части отработанного месяца, он идет в учет как полноценный. Например, гражданин уволился в месяц, когда отработал только пару дней, он все равно будет учитывать при определении выплаты по записке.

Перевод средств и расчет между нанимателем и работником должны вестись при строгом соблюдении законов ТК РФ.

Применение формы для расчета отпускных

Для работодателя лучше всего потребовать регистрацию отпускных в Журнале регистрации или учета. Все выданные справки должны иметь подтверждение, поэтому не лишним будет попросить бывшего работника поставить подпись в этом журнале о получении необходимых документов.

Благодаря форме т-61 работник видит подробный расчет отпускных в расчетнике. В данном видео подробная инструкция, как подсчитать отпускные при увольнении.

Обязан ли работодатель выдать расчетный листок

Составление записки для расчета окончания финансовых отношения производится в обязательном порядке. Работодатель вправе использовать и другие формы, кроме Т-61, но они могут не содержать всей необходимой информации. Документ сохраняется в бухгалтерии организации и в личном пользовании уволившегося гражданина при его желании.

То есть, организация может не изъявить желания самостоятельно предложить копию документа работнику. Но если гражданин составит письменное заявление с требованием предоставить документы, напрямую связанные с работой, то прошение придется удовлетворить. Согласно Статье №62 ТК РФ, работник может составить заявление в любой момент времени, на что работодатель должен отреагировать на прошение в течение трех дней. Гражданин может потребовать следующие документы:

- приказ о приеме;

- приказ о переводе на иную работу;

- приказ об увольнении;

- выписка из трудовой книжки;

- любые данные о зарплате.

Так как работодатель не вправе передать оригиналы документов, все копии должны быть заверены.

Если же при увольнении гражданин в тот же день подан заявление на передачу копий, его прошение должны быть удовлетворено в день прекращения действия трудового договора.

Со стороны работодателя, для обеспечения безопасности и честности всего процесса, он имеет право попросить роспись от работников, согласно которым появится письменное подтверждение о факте передаче документов по первому требованию.

Поделитесь с друзьями в соц.сетях

Google+

Telegram

Vkontakte

investim.info

Заполнение записки расчета отпускных в 2019 году

Записка расчет отпускных является неотъемлемым документом в любой организации. В настоящей статье рассмотрены вопросы по применению унифицированных форм записок расчетов. Также уделено внимание месту и сроку хранения данных актов. Проанализирована обязанность работодателя знакомить работников с запиской расчетом под роспись. Приведены образцы заполнения записки расчета отпускных в 2019 году

Понятие записки расчета

Давайте сначала определимся, о каких документах идет речь. Когда кадровики говорят о таких актах при оформлении увольнения работника или выплате отпускных, как правило, они имеют в виду унифицированные формы № Т-60 «Записка-расчет о предоставлении отпуска работнику» и № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» (утв. постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»; далее – Постановление № 1).

► Приказ на утверждение формы расчетного листка: образец

При этом нередко возникает вопрос, обязательно применение этих унифицированных форм в их работе?

С 1 июля новый ГОСТ. Что поправить в кадровых документах >>>

Ответ на него, казалось бы, содержится в самом Постановлении № 1. В нем сказано, что унифицированные формы первичной учетной документации по учету рабочего времени и расчетов с персоналом по оплате труда (перечислены в п. 1.2 Постановления № 1), к которым относятся и унифицированные формы № Т-60 и Т-61, распространяются в 2019 году на все организации независимо от формы собственности. Исключение сделано только для бюджетных учреждений.

Однако отсюда можно сделать однозначный вывод лишь о том, что бюджетные учреждения не применяют эти формы А вот для остальных организаций нет прямого указания на обязательность их применения. Согласитесь, что фраза «распространить унифицированные формы первичной учетной документации на организации независимо от формы собственности» не является требованием к работодателю применять эти формы в обязательном порядке.

Читайте также:

Особенность применения унифицированных форм записки расчета

5 причин применять унифицированные формы № Т-60 и Т-61:

- Они применяются к учёту как первичные учётные документы бухгалтерского учёта

- Они согласованы Минфином России, Минэкономразвития России и Минтруда России

- Упрощается разработка табеля форм документов отдела кадров

- Не надо разрабатывать дополнительные документы, что существенно облегчает работу кадровика

- При необходимости ознакомить работника с этими актами возможно введение в них дополнительного реквизита “Виза ознакомления”

Унифицированные документы Т-60 и Т-61 заполняются в соответствии с Указаниями по их применению утв. Постановлением № 1. В данных указаниях сказано, что записка-расчет о выплате отпускных работнику ( Т-60) применяется для расчета причитающейся работнику заработной платы и других выплат.

А записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Заполняются эти формы работником кадровой службы или уполномоченным на то лицом.

Читайте также:

После оформления лицевой стороны записки-расчета работник кадровой службы, отвечающий за это, подписывает ее и передает в бухгалтерию. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии, за что он и расписывается.

Читайте по теме в электронном журнале

Таким образом, заканчивают оформление записок-расчетов работники бухгалтерии. Поэтому логично и абсолютно правильно, что эти документы будут храниться в делах, которые ведет бухгалтерия в соответствии с номенклатурой дел этого подразделения.

Порядок хранения записки расчет

Данные акты должны храниться в делах, которые ведет бухгалтерия. На основании п. 412 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (далее – Перечень) (утв. приказом Минкультуры России от 25.08.2010 №558) документы хранятся 5 лет (при условии проведения проверки, ревизии).

К таким документам, безусловно, относятся записки-расчеты. Если в организации отсутствуют лицевые счета работников, срок хранения записок-расчетов – 75 лет. Нахождение п. 412 в подразделе 4.1 «Бухгалтерский учет и отчетность» Перечня подтверждает наш вывод о том, что данные документы должны храниться в делах бухгалтерии.

Читайте также:

Порядок оформления записки расчета

Записка-расчет подготовлена и на ее основании бухгалтерия заполнила ведомость. Перед тем как подшить данный документ в соответствующее дело на хранение, зададимся вопросом: необходимо работодателю ознакомить с ней работника?

Ни в одном документе нет такого требования. Отсюда вывод: работодатель делать это не обязан. Да и необходимости в этом практически нет. В соответствии со ст. 136 Трудового кодекса РФ (далее – ТК РФ) при выплате заработной платы работодатель обязан письменно (в виде расчетного листка) извещать каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период,

- размерах и основаниях произведенных удержаний,

- об общей денежной сумме, подлежащей выплате.

Под выплатой заработной платы в нашем случае подразумеваются и оплата отпускных в соответствии со ст. 114 и ч. 9 ст. 136 ТК РФ, и расчеты при увольнении (прекращении трудового договора) в соответствии с ч. 4 ст. 841 и ст. 140 ТК РФ.

Предоставляя работнику расчетный листок каждый год, работодатель полностью выполняет свои обязанности по письменному извещению его о составных частях заработной платы, размерах и основаниях произведенных удержаний и т. д.

Читайте также:

Однако, если работник желает ознакомиться с расчетами количества оставшихся дней отпуска и оформит это желание письменным заявлением, работодателю необходимо будет ознакомить работника с этими расчетами под роспись.

Для этого необходимо будет сделать дополнительную запись на оборотной стороне записок-расчетов (после подписи бухгалтера). Это делается по аналогии с записями об ознакомлении на других унифицированных формах: «С документом работник ознакомлен, личная подпись, дата».

При необходимости работодатель на основании постановления Госкомстата России от 24.03.1999 № 20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации» может своим приказом внести соответствующий дополнительный реквизит «Виза ознакомления”.

Записка-расчет о предоставлении отпуска работнику (фрагмент оборотной стороны)

Предоставление копии записки расчета сотруднику

При отсутствии письменного заявления работника у работодателя не возникает обязанности представлять ему копии каких-либо документов, связанных с работой.

Читайте также:

В соответствии со ст. 62 ТК РФ по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой:

- копии приказа о приеме на работу,

- приказов о переводах на другую работу,

- приказа об увольнении с работы;

- выписки из трудовой книжки;

- данных о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и др.

Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно. В части 4 ст. 841 ТК РФ законодатель уточнил, что при увольнении работника работодатель обязан по письменному заявлению выдать ему заверенные надлежащим образом копии документов, связанных с работой, в день прекращения трудового договора.

Читайте также:

Образец расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов. Если в организации представительного органа работников (в т. ч. выборного органа первичной профсоюзной организации) нет, то работодатель утверждает образец расчетного листка самостоятельно.

Совет

Регистрируйте все выдаваемые работникам копии документов и требуйте от работников расписаться в них за полученные копии

Записки-расчеты по формам № Т-60 и Т-61, безусловно, являются документами, связанными с работой, поэтому, при наличии письменного заявления работника о выдаче копий данных документов, у работодателя возникает обязанность своевременно предоставить ему заверенные копии. Кто это должен делать?

Это решает работодатель. Но в любом случае это должно быть прописано в локальном нормативном документе организации и в должностных обязанностях работника.

Читайте также:

Рекомендации по применению записки расчета отпускных

Унифицированные формы № Т-60 и Т-61 в 2019 году не являются обязательными для применения работодателями. Однако мы настоятельно рекомендуем их применение в практике кадровиков. По письменному требованию работника работодатель обязан выдать ему копии записок-расчетов.

На наш взгляд, вполне логично, если такие обязанности будут возложены на работника бухгалтерии, хотя не исключен и другой порядок выдачи копий. В любом случае перед выдачей копий записок расчета отпускных советуем регистрировать их в специальном Журнале регистрации (учета) выданных справок (копий документов) и обязательно требуйте от работника расписаться в этом журнале за их получение.

Журнал регистрации и учета выданных справок (копий документов) (фрагмент)

Читайте также:

www.pro-personal.ru