Табель учета рабочего времени при суммированном учете рабочего времени – — Audit-it.ru

расчеты, оплата труда. Табель учета рабочего времени

Учет рабочего времени при суммированном учете: расчеты, оплата труда. Табель учета рабочего времени

От DA

14.02.2019 19:31Суммированный учет времени работы – это понятие, которое очень часто встречается в практике юристов-специалистов в сфере права. Рассмотрим далее общее понятие суммированного учета рабочего времени и тонкости, характерные для него.

Общее понятие

Изначально стоит отметить, что российское законодательство дает четкое определение рассматриваемого понятия. Как отмечается в содержании ТК РФ, суммированный учет рабочего времени – это особенный вычет периода занятости работников, при котором допускается отклонение продолжительности того промежутка, в течение которого производится исполнение трудовых обязанностей от той, что определена для конкретной должности, по которой ведется подведение суммы оплаты. Важно отметить, что при этом нередко происходит погашение дней, в которые производилась переработка времени теми, когда наблюдалась недоработка.

Важно отметить, что законодатель определяет необходимость строгого соблюдения нормальной продолжительности времени, затраченного на исполнение трудовых обязанностей, которая суммарно за определенный период не должна превышать период, определенный законодателем. Данное правило отмечено в содержании ст. 104 ТК. Что касается учета рабочего времени, при суммированном учете необходимо брать в расчет общее число отработанного времени не за неделю, а за более продолжительный срок. В качестве данного периода может выступать квартал, год или месяц. Важно отметить, что при суммированном учете рабочего времени норма времени, установленная для отдельных категорий сотрудников может отличаться от привычных 40 часов в неделю. Например, для лиц, пребывающих в возрасте от 16 до 18 лет, для тех, кто занят на тяжелых работах или трудятся во вредных условиях, а также для инвалидов I и II групп законом установлена иная временная продолжительность в неделю, от которой и стоит отталкиваться (24, 36 и 35 часов, соответственно).

Нормативное регулирование

Важно отметить, что все тонкости применения суммированного учета времени, предусмотрены актами нормативного характера, действующими на территории РФ. Перечень таковых определяет Трудовой кодекс, в котором дается понятие учета рабочего времени при суммированном учете, а также определенные тонкости оплаты деятельности, ее допустимая продолжительность. Указаны и особенности определения такого режима для конкретных должностей.

Важно отметить, что, кроме ТК РФ, суммированный учет рабочего времени регулируется некоторыми актами локального типа, имеющими нормативный характер, действующими на определенном предприятии. К числу таковых относятся:

- акт о внедрении суммированного учета на определенном предприятии, который должен быть предоставлен всем сотрудникам для общего ознакомления;

- трудовой договор, заключенный с отдельными сотрудниками, в котором обязательно должны быть прописаны соответствующие условия.

Когда устанавливается и для чего

Важно отметить, что те работодатели, что устанавливают сменный график для сотрудников, существенным образом увеличивают вероятность нарушения законодательства. Связано это, прежде всего, с тем, что при рассматриваемом режиме фактически отработанное людьми время в существенной мере превышает допустимое. В сложившейся ситуации во избежание проблем с законом начальнику рекомендуется документально оформить переработку, предусмотренную содержанием ст. 99 ТК.

Указанная статья содержит лишь определенный перечень тех профессий и должностей, в отношении которых может быть предусмотрена возможность начисления надбавок за переработку. Однако как на деле поступить в отношении тех, чьи должности не включены в указанный исчерпывающий перечень? В данной ситуации во избежание проблем с законом сотрудник должен обозначать в документальной форме каждый час переработки и определить его как добровольный. Стоит отметить, что в рассматриваемой ситуации допускается не более 4 часов сверхурочной деятельности в течение нескольких дней, а также не более 120 часов в течение года.

Специалисты в области юриспруденции нередко отмечают, что на деле указанный выход из сложившейся ситуации является довольно трудным и предусматривает определенные неудобства. Именно во избежание таких сложностей нередко рекомендуется определение переработки при суммированном учете рабочего времени.

По общим правилам, рассматриваемый режим времени работы может быть введен как на всем предприятии, так и в отношении определенных должностей. Принцип действия такого режима заключается в том, что общее число часов допустимой переработки может быть определено на целый год и израсходовано по отдельному усмотрению в зависимости от загруженности. Дополнительным удобством считается и то, что при установлении рассматриваемого режима не требуется документальное оформление переработки по времени для отдельных сотрудников, ведь учет ведется не по отдельным дням, а суммарно за все расчетное время.

Как выбирается учетный период

Как показывает практика, сотрудники отделов кадрового обеспечения на разных предприятиях, как правило, действуют одинаково: сначала они занимаются составлением общего рабочего графика, а затем выделяют определенный период, который в дальнейшем будет рассматриваться в качестве учетного.

После обозначения общего графика следует изучение тех месяцев, за которые общий период переработки не превышает допустимый законом (тот, который рассчитывается при 40-часовой неделе). Отсюда делается вывод относительно определения некоторых месяцев в качестве учетных.

Важно отметить, что учетный период также определяется содержанием заключенного коллективного договора, действующим в конкретной компании. В соответствии с требованиями, представленными трудовым законом, продолжительность времени может равноценно варьироваться как в меньшую, так и в большую сторону, но на деле общее число отработанных часов не может превышать дозволенное время.

Как составляется график

При изучении рассматриваемого опроса непременно следует уделить внимание тому, как составляется график учета рабочего времени при суммированном учете, с которым, в соответствии с правилами, должен быть ознакомлен каждый сотрудник. Важно отметить, что законодатель не устанавливает четких сроков, в течение которых должно быть произведено ознакомление, но на деле он обязан находиться в пределах нормы.

На основании положений, закрепленных Трудовым кодексом, готовый документ (график) должен быть представлен как в электронной форме, так и на бумажном носителе. Более того, он непременно должен быть подписан руководителем и закреплен в приказном порядке.

Чего стоит придерживаться при составлении графика учета рабочего времени при суммированном учете? Законодательством определен некоторый перечень требований и условий, в рядке которых стоит выделить следующие:

- суммарное число часов, предназначенных для отдыха работника, должно быть не менее 48;

- исключение возможности попадания нескольких смен подряд;

- принятие во внимание ежегодного отпуска, общая продолжительность которого должна составлять не менее 28 дней;

- обязательность установления рабочего перерыва, продолжительность которого может достигать двух часов, но не менее получаса.

Оплата

Немаловажным вопросом, волнующим многих начинающих юристов, является особенность расчета заработной платы, подлежащей в качестве выплаты сотруднику.

Важно отметить, что норма трудового времени может быть определена исходя из продолжительности общего периода (максимально до года). При этом общий коэффициент времени за рассматриваемый период не должен превышать того, что допустим законом. Более того, на основании ст. 91 Трудового кодекса РФ для отдельных категорий работников такая норма может быть определена в индивидуальном порядке.

В том случае, если для сотрудника была установлена система оплаты труда по окладу, то расчет оплаты должен производиться по определенной системе. Она предусматривает приравнивание количества отработанных часов к нормативному, но при наличии фактической переработки подчиненному полагается доплата. Если же наблюдается недоработка при суммированном учете рабочего времени, то в такой ситуации расчет производится исходя из почасовой ставки, обозначенной тарифом. В данной ситуации любому желающему узнать свою ставку за час можно обратиться в бухгалтерию предприятия.

Практика показывает, что при использовании суммированного учета выплата зарплаты происходит на основании тарифной ставки. Ее расчет производится по довольно простой формуле, предусматривающей умножение суммы ставки на общую сумму отработанных часов.

Как происходит оплата ночных смен при рассматриваемом виде учета рабочего времени? В данной ситуации важно понимать, что в процессе начисления заработной платы сотруднику должна быть присуждена доплата за все отработанные периоды. В том числе и с 22:00 до 06:00. Законодатель отмечает, что сумма таковой может быть определена отдельно для каждой категории работников. Так, например, для медиков такая доплата установлена в размере 50%, а при суммированном учете рабочего времени сторожи имеют право на получение заработной платы, размер которой будет на 40% больше того, что установлен за дневной час.

Некоторые профессии ввиду своих особенностей требуют установления суммарного учета времени, занятого трудовой деятельностью. Нередко такая практика наблюдается при ведении суммированного учета рабочего времени у водителей. Связано это, прежде всего, с тем, что указанная профессия нередко требует выхода в ночное время, что в особенности характерно для дальнобойщиков.

Практика показывает, что проведение расчета суммы оплаты при суммированном учете рабочего времени в праздничные и выходные дни на деле происходит довольно сложно. Ведь, как правило, такие дни сразу не обозначаются в составляемом графике. Что касается правил исчисления, то в соответствии с нормами Трудового кодекса РФ, за работу в указанные дни должна быть выплачена сумма вдвое больше той, что установлена по обозначенному тарифу.

Как быть в случае переработки при суммированном учете рабочего времени? Если наблюдается превышение дозволенного числа часов, установленного в соответствии с положениями ТК, то они должны быть оформлены в виде переработки. Стоит отметить, что законодатель допускает ее на период не более 120 часов в год для каждого отдельного сотрудника предприятия. Любой руководитель должен помнить о том, что в случае нарушения установленного правила он будет подвергнут ответственности (административной или уголовной). Что касается суммы доплаты, то за первые 2 переработанные часа полагается начисление заработной платы в полуторном размере от установленной ставки, а за все последующие – в двойном.

Как быть при оплате сверхурочных при суммированном учете рабочего времени? Специалисты в области юриспруденции довольно часто отмечают то, что при оплате такового расчет берется исходя из двойной почасовой ставки за все то время, которое было обозначено в качестве сверхурочного. Важно отметить, что процедура подсчета суммы оплаты за сверхурочно отработанные часы при суммированном учете производится в самом конце отчетного периода. Всем руководителям стоит обратить свое внимание на то, что законодательно строго запрещает компенсировать часы труда, отнесенные к категории сверхурочных, путем предоставления отгулов. Также стоит отметить, что в процессе ведения подсчета суммы выплаты за сверхурочные работы, выполненные в праздничные дни (или в выходные), деятельность эта не учитывается. Так как данное время по факту и так оплачивается в двойном размере.

Как рассчитываются отпускные при суммированном учете

Для того чтобы произвести правильный расчет отпускных выплат при условии ведения суммированного учета времени работы, может быть использована лишь схема, представленная ниже.

Для подсчета отпускных необходимо выделить сумму среднего заработка, установленного за час и умножить его на среднюю продолжительность отработанного в неделю времени. После этого число, полученное в результате вычислений, надо умножить на общее количество дней, в течение которых человек будет находиться на заслуженном отдыхе.

Особенности заполнения табеля учета времени

Несложно догадаться о том, что процесс ведения делопроизводства в бухгалтерии по делам работников, трудящихся на условиях суммарного учета времени, занято трудовой деятельностью.

В первую очередь стоит отметить то, что процедура заполнения табеля ничем не отличается от той, что установлена для трудящихся в рамках классического режима подсчета. В его графах должны быть отражены все выходы работника, а также те дни, когда по каким-либо причинам он отсутствовал на рабочем месте (с указанием таковых) и, конечно же, плановые выходные.

Важно понимать, что именно на основании данных, представленных в табеле учета рабочего времени, будет производиться оплата фактического труда лица, а также начисление ему законных надбавок.

Нюансы введения суммарного учета

Важно отметить, что процедура введения суммированного учета рабочего времени и нормы времени при нем, имеет определенные нюансы и тонкости, на которые нередко обращают внимание работодателей специалисты-юристы в сфере трудового законодательства. Рассмотрим далее некоторые из них.

Первым и особенно важным нюансом является необходимость соблюдения определенной законом суммарной нормы времени той, что обозначена для определенного рабочего периода. Для этого при выработке такого графика надо строго определять общее число штатных единиц, чтобы в конечном итоге у сотрудников не было превышения нормы.

Как показывает практика, использование суммированного учета времени на предприятии не влечет за собой каких-либо особенных трудностей. Единственным серьезным недостатком режима считается наличие сложностей, возникающих при вызове работника для исполнения обязанностей в праздничные дни.

На большинстве современных предприятий используется сменный график. Главной особенностью является то, что в процессе его создания сотруднику отдела кадрового обеспечения надо учитывать скользящие выходные, обозначенные для работников. Фактически отработанное сотрудником время непременно должно быть указано в табеле учета рабочего времени, который ведется на каждого трудящегося и является основным документом, по данным которого происходит начисление платы. При установлении сменного графика в нем производится учет времени по каждой смене отдельно.

Что делать, если период отработан не полностью?

Ситуация может развиваться по-разному, в зависимости от тех причин, в результате которых она возникла.

Так, если недоработка возникла по вине руководителя, то оплата должна быть выплачена ему в полном объеме. Совершенно по-другому ситуация может развиваться, если недостаток нормы возникает по вине трудящегося. Рассмотрим ее более детально.

Если работник находился на больничном, в результате чего было установлено недостаточное количество рабочих часов, оплата будет производиться, исходя из общего числа часов, фактически отработанных им. Только после этого может быть произведен расчет пособия, положенного по временной нетрудоспособности за все дни, пропущенные по причине болезни.

Недоработка определенного количества часов может наблюдаться и по причине пребывания сотрудника в командировке. В данном случае для начисления платы может быть использована как почасовая, так и окладная ставка, в зависимости от того, какая из них является более выгодной для работодателя. Как показывает практика, чаще всего для проведения расчета самих командировочных выплат производится умножение средней оплаты, установленной за час ведения работником трудовой деятельности на общее число часов, в течение которых он пребывал в командировке.

www.navolne.life

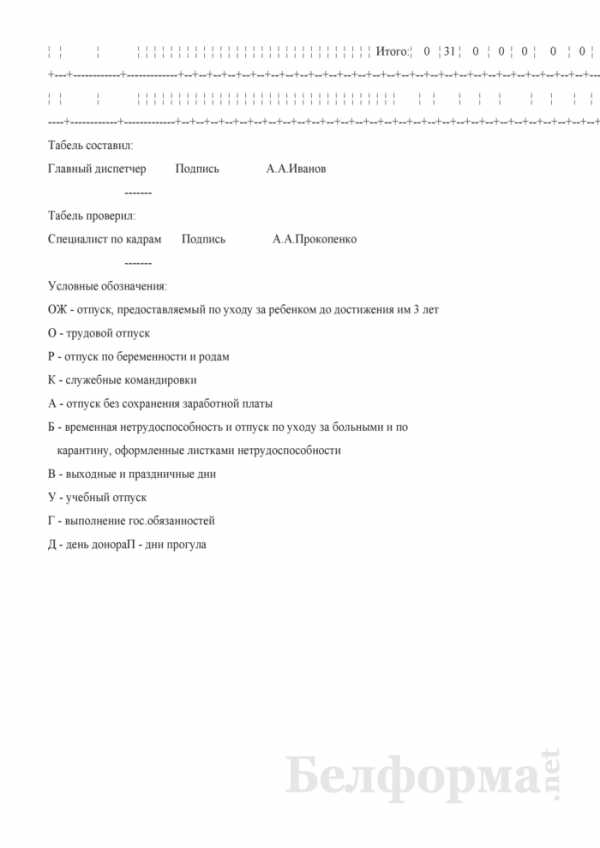

Табель использования рабочего времени при суммированном учете (Образец заполнения) – образец РБ 2019. Белформа

Главная → Бланки → Табель → Табель использования рабочего времени при суммированном учете (Образец заполнения)Файл текстовой версии: 9,0 кб

Открыть документ в галерее:

Текст документа:

УТВЕРЖДАЮ

Директор ОАО "Ключ"

подпись И.И.Хохлов

31.08.2011

ТАБЕЛЬ

учета рабочего времени

диспетчерской службы

Общества с ограниченной ответственностью

"Ключ"

за август 2011 г.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

¦ N ¦Фамилия И.О.¦ Должность, ¦ Числа месяца ¦ Дни ¦ Дни неявок ¦Всего ¦ Из них (в часах): ¦

¦п/п¦ ¦ профессия ¦ ¦ явок ¦ ¦отрабо-¦ ¦

¦ ¦ ¦ +-----T-----T-----T-----T-----T-----T-----T-----T-----T-----T-----T-----T-----T-----T-----T--+-------------+-----------------------------------------------------------------------------------+тано (в+-------------------+

¦ ¦ ¦ ¦ 1¦ 2¦ 3¦ 4¦ 5¦ 6¦ 7¦ 8¦ 9¦10¦11¦12¦13¦14¦15¦16¦17¦18¦19¦20¦21¦22¦23¦24¦25¦26¦27¦28¦29¦30¦31¦Служ. ¦Все-¦Трудовой¦Отпуск¦Отпуск¦Выполнение¦День ¦Прогул,¦Соц. ¦Нетрудо- ¦Учебный¦Выход- ¦часах) ¦В ¦Сверх-¦В ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦команд.,¦го ¦отпуск, ¦по ¦без ¦гос. ¦донора¦дней ¦отп. ¦способность,¦отпуск,¦ные и ¦ ¦празд-¦урочно¦ноч- ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦дней ¦ ¦дней ¦бер. и¦сохр. ¦обязан- ¦ ¦ ¦по ¦дней ¦дней ¦праздн.¦ ¦ничные¦ ¦ное ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦родам,¦з/пл, ¦ностей, ¦ ¦ ¦уходу¦ ¦ ¦дни ¦ ¦дни ¦ ¦время¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦дней ¦дней ¦дней ¦ ¦ ¦за ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦реб.,¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦дней ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------+ +--------+------+------+----------+------+-------+-----+------------+-------+-------+ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ К ¦ ¦ О ¦ Р ¦ А ¦ Г ¦ Д ¦ П ¦ ОЖ ¦ Б ¦ У ¦ В ¦ ¦ ¦ ¦ ¦

+---+------------+-------------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--------+----+--------+------+------+----------+------+-------+-----+------------+-------+-------+-------+------+------+-----+

¦ 1 ¦Иванов А.А. ¦гл. диспетчер¦12¦12¦ В¦ В¦12¦12¦ В¦ В¦ В¦12¦12¦ В¦ В¦12¦12¦ В¦ В¦ В¦12¦12¦ В¦ В¦12¦12¦ В¦ В¦ В¦12¦12¦ В¦ В¦ ¦ 14 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 17 ¦ 168 ¦ ¦ ¦ ¦

+---+------------+-------------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--------+----+--------+------+------+----------+------+-------+-----+------------+-------+-------+-------+------+------+-----+

¦ 2 ¦Петров А.А. ¦диспетчер ¦ В¦ В¦12¦12¦ В¦ В¦12¦12¦ В¦ В¦ В¦12¦12¦ В¦ В¦12¦12¦ В¦ В¦ В¦12¦12¦ В¦ В¦12¦12¦ В¦ В¦ В¦12¦12¦ ¦ 14 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 17 ¦ 168 ¦ ¦ ¦ ¦

+---+------------+-------------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--------+----+--------+------+------+----------+------+-------+-----+------------+-------+-------+-------+------+------+-----+

¦ 3 ¦Сидоренко ¦диспетчер ¦ В¦ В¦ В¦ В¦ В¦ В¦ В¦ В¦12¦ В¦ В¦ В¦ В¦ В¦ В¦ В¦ В¦12¦ В¦ В¦ В¦ В¦ В¦ В¦ В¦ В¦12¦ В¦ В¦ В¦ В¦ ¦ 3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦А.В. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ 28 ¦ 36 ¦ ¦ ¦ ¦

+---+------------+-------------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--------+----+--------+------+------+----------+------+-------+-----+------------+-------+-------+-------+------+------+-----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Итого:¦ 0 ¦ 31 ¦ 0 ¦ 0 ¦ 0 ¦ 0 ¦ 0 ¦ 0 ¦ 0 ¦ 0 ¦ 0 ¦ 62 ¦ 372 ¦ 0 ¦ ¦ ¦

+---+------------+-------------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----T--+--------+----+--------+------+------+----------+------+-------+-----+------------+-------+-------+-------+------+------+-----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+------------+-------------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--------+----+--------+------+------+----------+------+-------+-----+------------+-------+-------+-------+------+------+------

Табель составил:

Главный диспетчер Подпись А.А.Иванов

-------

Табель проверил:

Специалист по кадрам Подпись А.А.Прокопенко

-------

Условные обозначения:

ОЖ - отпуск, предоставляемый по уходу за ребенком до достижения им 3 лет

О - трудовой отпуск

Р - отпуск по беременности и родам

К - служебные командировки

А - отпуск без сохранения заработной платы

Б - временная нетрудоспособность и отпуск по уходу за больными и по

карантину, оформленные листками нетрудоспособности

В - выходные и праздничные дни

У - учебный отпуск

Г - выполнение гос.обязанностей

Д - день донора

П - дни прогулаПриложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Табель»:

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net

Порядок ведения суммированного учета рабочего времени | Советы юристов

При ведении суммированного учета рабочего времени работодатели нередко сталкиваются с вопросами касательно ведения такого учета. Какое время подлежит учету? Каким образом оплачивать работу в выходные и праздничные дни при суммированном учете рабочего времени? Каким образом оплачивается переработка при суммированном учете рабочего времени?

Порядок ведения учета рабочего времени

Согласно пункту 5 статьи 86 Трудового кодекса Республики Казахстан порядок работы при суммированном учете рабочего времени, категории работников, для которых устанавливается суммированный учет рабочего времени, определяются трудовым или коллективным договором либо актом работодателя с учетом мнения представителей работников.

Какое время подлежит учету?

В соответствии с пунктом 1 статьи 91 Трудового кодекса Республики Казахстан работодатель должен осуществлять учет рабочего времени, фактически отработанного работником.

Согласно пункту 2 статьи 91 Трудового кодекса Республики Казахстан учету подлежит фактическое рабочее время, которое включает отработанное и неотработанное работником время.

Отработанное работником время

Согласно пункту 3 статьи 91 Трудового кодекса Республики Казахстан в составе отработанного времени учету подлежат фактически отработанное рабочее время и иные периоды времени, которые относятся к рабочему времени. При этом отдельно учитываются время сверхурочных работ, работы в ночное время, выходные, праздничные дни, дни командировок.

Неотработанное работником время

В соответствии с пунктом 4 статьи 91 Трудового кодекса Республики Казахстан в составе неотработанного времени учету подлежат оплачиваемое и неоплачиваемое время, а также потери рабочего времени по вине работника и (или) работодателя.

Например, к неотработанному времени работников можно отнести время, предоставленное работнику для отдыха или обогрева, питания и иные периоды времени, которые относятся к рабочему времени. Примером потери рабочего времени по вине работодателя может быть простой.

Для работника, который отсутствовал по причине временной нетрудоспособности или находился в трудовом отпуске, производится корректировка нормы рабочих часов, то есть рабочее время уменьшается соответственно количеству пропущенных рабочих часов по графику сменности.

Величина скорректированной нормы рабочего времени определяется как разница между количеством часов по балансу рабочего времени и количеством рабочих часов по графику, приходящихся на дни отсутствия по вышеуказанным причинам.

Где фиксируется учет рабочего времени?

Согласно пункту 5 статьи 91 Трудового кодекса Республики Казахстан учет рабочего времени ведется в документах, определенных работодателем. Как правило, таким документом является табель учета рабочего времени.

Как оплачивается работа в выходные и праздничные дни при суммированном учете рабочего времени?

В соответствии с пунктом 5 статьи 96 Трудового кодекса Республики Казахстан работникам, занятым на непрерывных производствах или на производствах, остановка работы которых в выходные дни невозможна по производственно-техническим условиям или вследствие необходимости постоянного непрерывного обслуживания населения, выходные дни предоставляются в различные дни недели поочередно работникам (группе работников) согласно графикам сменности, утвержденным актами работодателя, принятыми по согласованию с представителями работников.

Из смысла изложенной нормы трудового законодательства следует, что в случае совпадения смены работника с субботой или воскресеньем, которые являются выходными днями для работающих по пятидневной или шестидневной рабочей неделе, эти дни не оплачиваются в повышенном размере, поскольку в соответствии с графиком работы они являются для данного работника рабочими днями.

В том случае, когда работник по каким-либо обстоятельствам вынужден работать в свой выходной день (по графику сменности) либо в праздничный день, работодатель предоставляет ему другой день отдыха либо обязан произвести оплату не ниже, чем в двойном размере, исходя из дневной (часовой) ставки работника (статья 128 Трудового кодекса Республики Казахстан).

Однако предоставление другого дня отдыха не освобождает от оплаты рабочей смены, приходящейся на праздничный и выходной день в одинарном размере.

Установленный повышенный размер оплаты за работу в праздничные и выходные дни распространяется на все категории персонала организации независимо от того, к какой профессионально-квалификационной группе относятся те или иные работники. Оплата в указанном размере производится всем работникам за часы, фактически отработанные в праздничный или выходной день. В случаях, если на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически отработанные в праздничный день.

Как оплачивается переработка при суммированном учете рабочего времени?

В соответствии с подпунктом 79) пункта 1 статьи 1 Трудового кодекса Республики Казахстан сверхурочная работа – это работа, выполняемая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени.

Согласно статье 127 Трудового кодекса Республики Казахстан при повременной оплате труда работа в сверхурочное время оплачивается не ниже чем в полуторном размере, исходя из тарифной ставки (должностного оклада) работника. При сдельной оплате труда доплата за работу в сверхурочное время производится в размере не ниже пятидесяти процентов установленной тарифной ставки (должностного оклада) работника.

Данный порядок оплаты распространяется и на работу, выполняемую в режиме суммированного учета рабочего времени, то есть каждый час работы сверх установленной продолжительности должен быть оплачен не менее чем в полуторном размере.

defacto.kz