Тк рф 153 – 153. /

Статья 153 ТК РФ и комментарии к ней

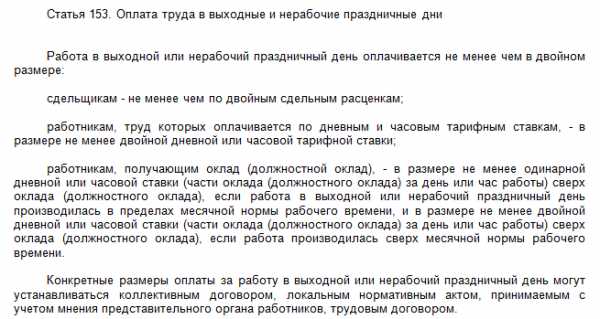

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора .

Комментарий к статье 153 ТК РФ

1. О порядке привлечения к работе в выходные и нерабочие праздничные дни см. ст. 113 ТК и комментарий к ней.

2. Комментируемая статья устанавливает два вида компенсации работы в выходные и нерабочие праздничные дни: повышенную оплату и предоставление другого дня отдыха.

Право выбора вида компенсации принадлежит работнику. Поскольку привлечение к работе в выходные и нерабочие праздничные дни, как правило, возможно только с письменного согласия работника, целесообразно в нем же определять и вид компенсации. При отсутствии письменного заявления работника о предоставлении ему в качестве компенсации за работу в выходные или нерабочие праздничные дни другого дня отдыха производится оплата в повышенном размере.

3. При выборе работником повышенной оплаты она производится не менее чем в двойном размере. Порядок определения размера оплаты зависит от системы оплаты труда:

при сдельной системе оплаты применяются сдельные расценки, увеличенные не менее чем в два раза;

при повременной системе оплаты с использованием часовых или дневных тарифных ставок соответствующие ставки увеличиваются не менее чем в два раза;

при повременной системе оплаты труда с использованием месячных окладов, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, к должностному окладу устанавливается доплата в размере не менее часовой или дневной тарифной ставки;

при повременной системе оплаты труда с использованием месячных окладов, если работа в выходной или нерабочий праздничный день производилась сверх месячной нормы рабочего времени, к должностному окладу устанавливается доплата в размере не менее двойной часовой или дневной тарифной ставки.

Конкретный размер оплаты за работу в выходные или нерабочие праздничные дни устанавливается в соответствии с ч. 2 комментируемой статьи в коллективном договоре, локальном нормативном акте или в трудовом договоре. Если в договорном порядке такой размер не установлен, оплату следует производить в соответствии с комментируемой статьей в двойном размере.

В любом случае повышенной оплате подлежат часы, фактически отработанные в выходной или нерабочий праздничный день.

4. При выборе работником компенсации в виде предоставления другого дня отдыха время использования этого дня должно быть согласовано с работодателем. Использование другого дня отдыха без согласования с работодателем следует рассматривать как нарушение работником трудовой дисциплины.

Поскольку работа в выходной или нерабочий праздничный день лишает работника возможности использовать эти дни для отдыха, за каждый день такой работы, независимо от количества фактически отработанных часов, следует предоставлять целый дополнительный день отдыха. Оплате дополнительный день отдыха не подлежит.

5. Оплата труда за работу в выходные и нерабочие праздничные дни устанавливается таким образом, чтобы вместе с ней и с иными компенсационными и стимулирующими выплатами размер заработной платы работника, полностью отработавшего норму рабочего времени и выполнившего нормы труда, был не ниже минимального размера оплаты труда (см. Определение ВС РФ от 2 мая 2010 г. N 8-В10-20).

6. Специальные правила оплаты труда в выходные и нерабочие праздничные дни установлены для творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, профессии и должности которых установлены Постановлением Правительства РФ от 28 апреля 2007 г. N 252. С одной стороны, характер деятельности таких работников и таких организаций предполагает их работу в выходные и праздничные дни, с другой – на этих работников в равной с другими степени распространяются гарантийные нормы трудового законодательства. Исходя из этого ч. 4 комментируемой статьи предусматривает, что повышение оплаты труда этих лиц в выходные и нерабочие праздничные дни устанавливается трудовым договором, коллективным договором или локальными нормативными актами организации, но при этом минимальным размером не ограничивается.

7. В соответствии с п. 3 ст. 11 Федерального закона от 7 июня 2013 г. N 108-ФЗ “О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации” привлечение к работе и оплата труда в выходные и нерабочие праздничные дни работников FIFA, дочерних организаций FIFA, контрагентов FIFA, конфедераций, национальных футбольных ассоциаций, Российского футбольного союза, Оргкомитета “Россия-2018”, его дочерних организаций, трудовая деятельность которых связана с осуществлением мероприятий, допускаются в порядке, установленном коллективным договором, локальным нормативным актом, трудовым договором. При этом в отношении указанных работников не применяются требования ст. ст. 113 и 153 ТК.

Другой комментарий к статье 153 Трудового Кодекса РФ

Размер оплаты за работу в выходной и нерабочий праздничный день (за время с 0 до 24 часов) не может быть ниже установленного в ч. 1 настоящей статьи.

Оплата работы в выходной и нерабочий праздничный день работникам, которым установлен оклад, имеет определенную специфику. Таким работникам оплата за работу в праздничные или выходные дни производится:

– не менее чем в размере одинарной часовой или дневной ставки в дополнение к окладу, если работа в такой день включается в норму рабочего времени данного месяца;

– не менее чем в размере двойной дневной либо часовой ставки в дополнение к окладу, если работа в такой день производилась сверх месячной нормы рабочего времени.

Для того чтобы определить, в одинарном или двойном размере оплачивать работу в выходной и нерабочий праздничный день работникам, которым установлен оклад, необходимо выяснить, осуществлялась работа в праздничный день в пределах или сверх месячной нормы рабочего времени. Это зависит от специфики деятельности организации и при этом не имеет значения норма рабочих дней и часов, установленная производственным календарем.

Согласно п. 1 разъяснения Госкомтруда СССР и Президиума ВЦСПС от 08.08.1966 N 13/П-21, которое согласно ст. 423 ТК продолжает действовать, работа в праздничные дни:

1) выполняется в пределах месячной нормы рабочего времени и оплачивается в одинарном размере:

– в непрерывно действующих организациях;

– организациях, применяющих суммированный учет рабочего времени. Напомним, что суммированный учет рабочего времени, в частности, может применяться при сменной работе, в организациях, использующих вахтовый метод организации работ, а также на общественном транспорте;

2) выполняется сверх месячной нормы рабочего времени и оплачивается в двойном размере во всех других организациях, независимо от того, полностью или нет отработаны рабочие дни в конкретном месяце.

Работа в выходной и нерабочий праздничный день не рассматривается как сверхурочная, если она не превышает установленную правилами внутреннего трудового распорядка продолжительность ежедневной работы для данной категории работников. Часы, отработанные сверх этой продолжительности, рассматриваются как сверхурочные. Однако работа в такие часы оплачивается в том же размере, что и работа в праздничный день, т.е. не менее чем в двойном размере за каждый час сверхурочной работы.

Конкретные размеры оплаты за работу в выходные и нерабочие праздничные дни в соответствии с ч. 2 комментируемой статьи устанавливаются работодателем не самостоятельно, а коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников либо трудовым договором, что соответствует основным принципам трудового права о сочетании государственного и договорного регулирования трудовых отношений и иных непосредственно связанных с ними отношений, социальном партнерстве, включающем право на участие работников, работодателей, их объединений в договорном регулировании трудовых отношений и иных непосредственно связанных с ними отношений.

С согласия работника, отработавшего выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. При этом работа в праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

ТК также предусматривает возможность оплаты за работу в выходные и нерабочие праздничные дни для ряда категорий творческих работников на основании трудового договора, коллективного договора или локального нормативного акта организации. Перечень профессий и должностей творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, особенности трудовой деятельности которых установлены Трудовым кодексом Российской Федерации, утвержден Постановлением Правительства РФ от 28.04.2007 N 252.

rutkrf.ru

Ст. 153 ТК РФ. Оплата труда в выходные и нерабочие праздничные дни

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

См. все связанные документы >>>

1. Согласно ст. 37 Конституции РФ каждому работнику государством гарантируются выходные и праздничные дни. Работа в выходные и нерабочие праздничные дни, как правило, запрещается. Работодатель имеет право привлечь работника к работе в выходной или праздничный день только по основаниям, установленным в ст. 113 ТК. В этой статье предусмотрены 3 случая, при наличии которых работодатель имеет право привлечь работника к работе в выходные и нерабочие праздничные дни. Кроме того, работодатель может устанавливать дополнительные основания для привлечения к такой работе.

2. В ст. 113 ТК перечислены категории работников, которых работодатель не имеет права привлекать к работе в выходные и нерабочие праздничные дни.

3. Если работник по собственному желанию отработал в выходной или нерабочий праздничный день, ему по его желанию предоставляется другой день отдыха. Работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Таким образом, работа в выходной день или компенсируется оплатой в размере дневного заработка, или может быть заменена днем отдыха.

4. Если работник в выходной или праздничный день проработал не полный день, а только часть его, например 6 ч вместо 8 ч, то день отдыха ему предоставляется в полном размере.

См. также правовую позицию Роструда, приведенную в письме от 31 октября 2008 г. N 5917-ТЗ.

rulaws.ru

Ст 153 ТК РФ с комментариями и изменениями 2018-2019 года

1. Ст 153 ТК РФ предусматривает, что конкретные размеры оплаты труда за работу в выходные и нерабочие праздничные дни устанавливаются в коллективном договоре, локальном нормативном акте, трудовом договоре. Это положение подчеркивает, что размеры, установленные комментируемой статьей, являются минимальными. Они могут быть повышены по соглашению сторон социального партнерства или сторон трудового договора. Это можно сделать и в локальном нормативном акте, который в этом случае должен приниматься с учетом мнения представительного органа работников.

2. Работа в выходной или нерабочий праздничный день (см. коммент. к ст. 113) должна быть компенсирована. По выбору работника это может быть либо повышенная оплата в размере, предусмотренном коллективным договором, локальным нормативным актом, трудовым договором (а если данный вопрос в них не решен, – в размере, указанном в статье), либо предоставление дополнительного дня отдыха.

3. По общему правилу день отдыха оплате не подлежит, однако в коллективном договоре, локальном нормативном акте, трудовом договоре могут быть установлены более льготные для работников правила.

Время использования дня отдыха определяется по соглашению сторон.

4. Принято считать, что для творческих работников и профессиональных спортсменов установлены специальные правила оплаты работы в выходные и нерабочие праздничные дни, однако это не совсем так. Часть первая ст 153 ТК РФ устанавливает минимальный размер оплаты, который ни при каких обстоятельствах не может быть снижен. Часть вторая для всех работников устанавливает тот же порядок определения конкретных размеров оплаты труда за работу в нерабочий день, что и для творческих работников – в коллективном договоре, локальном нормативном акте, трудовом договоре. Разница заключается только в том, что для всех работников, кроме творческих, локальный нормативный акт принимается с учетом представительного органа работников, если он создан (ст. 8 ТК), а для творческих – единолично работодателем.

Перечень профессий творческих работников до настоящего времени не утвержден.

trud-kodeks.ru

Ст. 153 ТК РФ с Комментариями 2018-2019 года (новая редакция с последними изменениями)

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам — не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Бесплатная юридическая консультация по телефонам:

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Комментарий к Ст. 153 ТК РФ

1. Устанавливаемая законом компенсация за работу в выходные и нерабочие праздничные дни может быть в виде дополнительной оплаты либо предоставления дополнительного времени отдыха.

2. Законодательно устанавливается лишь низший предел оплаты труда за работу в выходные и нерабочие праздничные дни — отдельно для сдельщиков и отдельно для повременщиков, с учетом разновидностей повременной системы оплаты труда (почасовой, поденной или помесячной).

3. Конкретные размеры оплаты труда за работу в выходные и нерабочие праздничные дни устанавливаются коллективно- и индивидуально-договорным путем, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников (см. комментарий к ст. 372 ТК РФ).

4. В соответствии с Перечнем профессий и должностей творческих работников оплата труда указанных лиц в выходные и нерабочие праздничные дни может определяться на основании коллективного договора, локального нормативного акта, трудового договора (см. также комментарий к ст. 351 ТК РФ).

Второй комментарий к Статье 153 Трудового кодекса

1. Данная статья не претерпела существенных изменений. Размер платы за работу в выходные и нерабочие праздничные дни может быть предусмотрен в соглашениях, коллективном и трудовом договорах, но во всех случаях он не может быть ниже предусмотренного в ст. 153.

2. Рабочим-сдельщикам продукция, произведенная за все фактические рабочие часы, приходящиеся на выходной или нерабочий праздничный день, оплачивается не менее чем по двойным сдельным расценкам. Не менее чем в двойном размере данная продукция (выполненные операции) оплачивается и в том случае, когда для ее оплаты применяются повышенные сдельные расценки (например, при сдельно-прогрессивной системе).

3. Правила оплаты работы в выходные и нерабочие праздничные дни при повременной системе оплаты труда различаются в зависимости от того, какой вид тарифной ставки применяется для оплаты труда. Если оплата производится на основе часовой или дневной тарифной ставки, то при расчете заработка они учитываются не менее чем в двойном размере за фактически отработанное время в праздничные дни.

Работникам, получающим месячный оклад, для оплаты работы в выходные и нерабочие праздничные дни должны быть определены часовая или дневная ставки. Кроме того, в этом случае важно также установить, осуществлялась ли работа в пределах месячной нормы рабочего времени или сверх данной нормы. От этого обстоятельства зависит размер оплаты за эту работу. Если работа включалась в норму рабочего времени данного месяца, то в дополнение к окладу оплата такой работы производится не менее чем в размере одинарной часовой или дневной ставки. Иначе решается вопрос, когда работа в выходные и нерабочие праздничные дни производилась сверх месячной нормы рабочего времени. В этом случае сверх оклада работнику должно быть доплачено не менее двойной дневной ставки либо фактически проработанные в праздничный день рабочие часы оплачены по двойной часовой ставке.

4. Статья 153 предусматривает возможность замены повышенной оплаты в выходной и нерабочий праздничный день другим днем отдыха. Как в этом случае решается вопрос об оплате? Оплата за работу в нерабочий праздничный день производится в одинарном размере, а день отдыха оплате не подлежит.

sttkrf.ru

Ст. 153 ТК РФ: вопросы и ответы

Ст. 153 ТК РФ: официальный текст

Скачать ст. 153 ТК РФ

Ст. 153 ТК РФ: вопросы и ответы

Ст. 153 ТК РФ устанавливает минимальные размеры оплаты за работу в выходные и праздники. Рассмотрим вопросы, связанные с ней, в нашей статье.

От чего зависит размер оплаты за выходные и праздники?

Особенности замены дня отдыха

Как статья 153 Трудового кодекса применяется при сменном графике?

От чего зависит размер оплаты за выходные и праздники?

Работа в выходной или праздничный день является исключением (ст. 113 ТК РФ) и должна быть оплачена не менее чем вдвойне (ст. 153 ТК РФ):

- Для сдельщиков — по удвоенным расценкам.

- Для повременщиков — по удвоенным ставкам (тарифам).

- Для получающих оклад — по двойной стоимости дня или часа, если работа выходит за рамки месячной нормы рабочего времени. Если этот предел не превышен, оплата будет одинарной.

При этом работодатель вправе установить внутренним нормативным актом собственный размер оплаты за такую работу, но он не должен быть ниже определенного в статье 153 Трудового кодекса РФ. Исключением могут стать творческие работники, перечень которых приведен в постановлении Правительства РФ от 28.04.2007 № 252, спортсмены и тренеры (ст. 348.1 ТК РФ), чья работа в выходные и праздники может подчиняться своим правилам.

Помимо двойной оплаты, ст. 153 Трудового кодекса РФ допускает такую форму, как перенос по желанию работника выходного дня на другой день с оговоркой, что оплата за работу в исходный выходной будет одинарной, а перенесенный выходной оплачиваться не будет.

См. также: «Работник едет в командировку в выходной — как оплачивать день в пути?».

Особенности замены дня отдыха?

В отношении переноса выходного на другой день надо иметь в виду следующее:

- Такая замена невозможна для работников, оформленных по краткосрочному трудовому договору (ст. 290 ТК РФ), и может не распространяться на представителей творческих профессий, спортсменов или тренеров (ст. 113 и 348.1 ТК РФ).

- Даже если в выходной отработана неполная дневная норма времени, взамен этого дня предоставляется целый день отдыха (статья 153 ТК РФ).

- Вне зависимости от того, в каком месяце (текущем или одном из следующих) берется перенесенный выходной, оплата за этот месяц должна быть полной (письмо Роструда от 18.02.2013 № ПГ/992-6-1), поскольку на величину нормы рабочего времени выходной не влияет. В связи с этим перенесенный на другой месяц выходной фактически окажется оплаченным.

Как статья 153 Трудового кодекса применяется при сменном графике?

Если режим работы не позволяет предоставлять дни еженедельного отдыха всем работникам одновременно, их можно давать поочередно по графику в любые дни недели (ст. 111 ТК РФ). Т. е. при сменном графике работы выходными днями конкретного работника становятся те, которые указаны в качестве таковых в его графике.

Учет времени при этом обычно является суммированным применительно к определенному учетному периоду (ст. 104 ТК РФ). Время, оказавшееся излишне отработанным в результате работы по графику по сравнению с нормой времени для установленного учетного периода, считается переработкой (ст. 152 ТК РФ) и будет оплачиваться как сверхурочная работа (первые 2 часа с увеличением ставки в 1,5 раза, последующие — с удвоением).

Подробнее об оплате за сверхурочную работу читайте в статье «Как оплачивается сверхурочная работа по ТК РФ?».

При сменном графике ст. 153 Трудового кодекса РФ играет свою роль в отношении оплаты работы в праздничные дни, за которые нужно платить вдвойне даже в том случае, если они являются рабочими по графику (протокол Роструда от 02.06.2014 № 1).

При этом если праздничный день учтен в норме рабочего времени, заменить его на другой рабочий день нельзя, а если не учтен, то можно. И при определении количества сверхурочных часов за учетный период работа в праздник учитываться не будет, т. к. она уже учтена с повышенной стоимостью.

О том, как размер оплаты за работу в праздники может зависеть от решений, принятых работодателем, читайте в статье «Оплата праздничных дней при сменном графике работы».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Ст. 153 ТК РФ в последней редакции 2017 года

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день. Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 0 часов до 24 часов).

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

fzakon.ru

ст. 153 Трудового Кодекса РФ в текущей редакции и комментарии к ней

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора .

Комментарий к статье 153 ТК РФ

1. Комментируемая статья предусматривает, что конкретные размеры оплаты труда за работу в выходные и нерабочие праздничные дни устанавливаются в коллективном договоре, локальном нормативном акте, трудовом договоре. Это положение подчеркивает, что размеры, установленные ст. 153 ТК, являются минимальными. Они могут быть повышены по соглашению сторон социального партнерства или сторон трудового договора. Это можно сделать и в локальном нормативном акте, который в этом случае должен приниматься с учетом мнения представительного органа работников.

2. Работа в выходной или нерабочий праздничный день (см. коммент. к ст. 113) должна быть компенсирована. По выбору работника это может быть либо повышенная оплата в размере, предусмотренном коллективным договором, локальным нормативным актом, трудовым договором (а если данный вопрос в них не решен – в размере, указанном в статье), либо предоставление дополнительного дня отдыха.

3. По общему правилу день отдыха оплате не подлежит, однако в коллективном договоре, локальном нормативном акте, трудовом договоре могут быть установлены более льготные для работников правила.

Время использования дня отдыха определяется по соглашению сторон.

4. Принято считать, что для творческих работников и профессиональных спортсменов установлены специальные правила оплаты работы в выходные и нерабочие праздничные дни, однако это не совсем так. Часть 1 комментируемой статьи устанавливает минимальный размер оплаты, который ни при каких обстоятельствах не может быть снижен. Часть 2 для всех работников устанавливает тот же порядок определения конкретных размеров оплаты труда за работу в нерабочий день, что и для творческих работников: в коллективном договоре, локальном нормативном акте, трудовом договоре.

Перечень профессий и должностей творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, особенности трудовой деятельности которых установлены Трудовым кодексом Российской Федерации, утвержден Постановлением Правительства РФ от 28.04.2007 N 252.

Другой комментарий к статье 153 ТК РФ

§ 1. Данная статья не претерпела существенных изменений. Размер платы за работу в выходные и нерабочие праздничные дни может быть предусмотрен в соглашениях, коллективном и трудовом договорах, но во всех случаях он не может быть ниже предусмотренного в ст. 153.

§ 2. Рабочим-сдельщикам продукция, произведенная за все фактические рабочие часы, приходящиеся на выходной или нерабочий праздничный день, оплачивается не менее чем по двойным сдельным расценкам. Не менее чем в двойном размере данная продукция (выполненные операции) оплачивается и в том случае, когда для ее оплаты применяются повышенные сдельные расценки (например, при сдельно-прогрессивной системе).

§ 3. Правила оплаты работы в выходные и нерабочие праздничные дни при повременной системе оплаты труда различаются в зависимости от того, какой вид тарифной ставки применяется для оплаты труда. Если оплата производится на основе часовой или дневной тарифной ставки, то при расчете заработка они учитываются не менее чем в двойном размере за фактически отработанное время в праздничные дни.

Работникам, получающим месячный оклад, для оплаты работы в выходные и нерабочие праздничные дни должны быть определены часовая или дневная ставки. Кроме того, в этом случае важно также установить, осуществлялась ли работа в пределах месячной нормы рабочего времени или сверх данной нормы. От этого обстоятельства зависит размер оплаты за эту работу. Если работа включалась в норму рабочего времени данного месяца, то в дополнение к окладу оплата такой работы производится не менее чем в размере одинарной часовой или дневной ставки. Иначе решается вопрос, когда работа в выходные и нерабочие праздничные дни производилась сверх месячной нормы рабочего времени. В этом случае сверх оклада работнику должно быть доплачено не менее двойной дневной ставки либо фактически проработанные в праздничный день рабочие часы оплачены по двойной часовой ставке.

§ 4. Статья 153 предусматривает возможность замены повышенной оплаты в выходной и нерабочий праздничный день другим днем отдыха. Как в этом случае решается вопрос об оплате? Оплата за работу в нерабочий праздничный день производится в одинарном размере, а день отдыха оплате не подлежит.

protkrf.ru