Уплата ндфл при увольнении сотрудника в 2019 году – когда платить в 2019 году

Облагается ли выходное пособие при увольнении НДФЛ

Актуально на: 28 мая 2019 г.

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

Облагаются ли выплаты, связанные с увольнением работника, НДФЛ? И не позднее какого дня работодатель должен перечислить налог в бюджет с этих выплат? Ответим на эти вопросы в данной консультации.

Облагается ли компенсация за неиспользованный отпуск при увольнении НДФЛ

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ).

О том, как правильно рассчитать компенсацию за неиспользованный отпуск сотруднику при его увольнении, читайте в отдельной консультации.

Для расчета компенсации можно воспользоваться Калькулятором на нашем сайте.

Облагается ли выходное пособие при увольнении НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

При окончательном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

Перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

О том, как правильно заполнить расчет 6-НДФЛ при увольнении сотрудника читайте в консультации.

Также читайте:

glavkniga.ru

Перечисление ндфл при увольнении сотрудника 2019

Прекращение трудовых отношений между работником и работодателем может быть инициировано по основаниям предусмотренным ст. 77 ТК РФ. В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее – налог).

Особенности перечисления НДФЛ при увольнении

При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- использование отпуска авансом.

Когда платить НДФЛ при увольнении сотрудника 2019 годом

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон. Такой вывод подтверждается и позицией ФНС России в письме № БС-3-11/2094@, в котором говорится, что дата перечисления НДФЛ при увольнении в 2017г. в форме 6-НДФЛ может указываться последним днем месяца, в котором сотруднику выплатили доход.

Перечисление НДФЛ при увольнении 2019 годом

Остановимся на основных правилах уплаты налога:

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

При заполнении платежного поручения на уплату налога необходимо учесть порядок заполнения полей:

-

101 – статус плательщика, указывается код 02 (налоговый агент).

-

7 – сумма платежа, указывается в целых рублях, то есть без копеек.

-

21 – код очереди платежа 5.

-

104 – код бюджетной классификации (КБК), 182 1 01 02010 01 1000 110 (код платежа налога).

-

105 – код ОКТМО, муниципального образования (межселенной территории), где аккумулируются средства от уплаты налога.

-

106 – основание платежа, код ТП (текущий период).

-

107 – период, указать месяц в котором фактически был уволен работник, удержана сумма налога и перечислена в бюджет.

Вне зависимости от выбранного варианта оформление платежного поручения на перечисление налога в бюджет является одинаковым.

Образец платежного поручения по уплате НДФЛ в 2019 году

Скачать

Форма налоговых сведений связанных с работой

Справка 2-НДФЛ при увольнении выдается сотруднику на основании ст. 62 ТК и ст.230 НК, и обязывают работодателя по письменному заявлению выдать копии справок, выписки и прочие документы. Работодатель обязан предоставить запрашиваемые документы, заверенные надлежащим образом, не позднее трех рабочих дней.

gosuchetnik.ru

В какой срок платить НДФЛ при увольнении работника в 2019 году

Когда перечислять НДФЛ при увольнении сотрудника в 2019 года? До какой даты нужно уплатить налог? Как считать срок уплаты НДФЛ при увольнении? Расскажем.

Расчет с увольняющимся работником

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

НДФЛ при увольнении: срок перечисления в 2019 года

При финальном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

А перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

Таким образом, срок уплаты НДФЛ при увольнении работника в 2019 году – не позднее следующего дня после расчета. Например, работник получил расчет 22 мая 2019 года. Это значит НДФЛ в бюджет должен быть направлен не позднее 23 мая. Если выпадают выходные, то срок уплаты продлевается.

НДФЛ с компенсации за отпуск

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ). Срок уплаты НДФЛ такой же – не позднее следующего дня после окончательного расчета.

Выходное пособие и НДФЛ

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

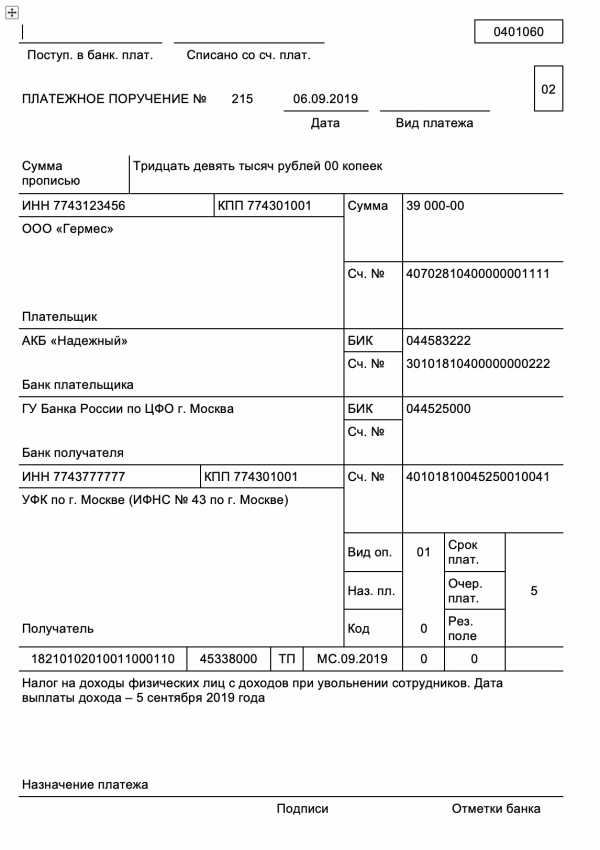

Пример платежки

Предположим, что работник получил расчет 5 сентября 2019 года. Срок уплаты НДФЛ при увольнении – не позднее 6 сентября 2019 года. Образец платежки будет таким:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вконтакте

Google+

blogkadrovika.ru

когда платить в 2019 году

В статье мы разъясняем, в какие сроки нужно начислить окончательный расчет при расторжении трудового договора, удержать и перечислить в бюджет подоходный налог, чтобы соблюсти все требования трудового и налогового законодательства.

Задержка уплаты в бюджет НДФЛ, удержанного налоговым агентом из выплат уволенному сотруднику, влечет за собой начисление пени и штрафа. Контролировать соблюдение сроков инспекторам стало гораздо удобнее с введением в 2016 году отчета 6-НДФЛ.

Содержание статьи

Срок уплаты НДФЛ при увольнении сотрудника в 2019 году

Порядок расчета и уплаты НДФЛ по ставке 13% работодателями, являющимися налоговыми агентами, определен в ст. 226 НК РФ:

- Исчисление производится в день фактического получения дохода.

- Удержание – в день выплаты дохода.

- Перечисление – не позднее дня, следующего за днем выплаты дохода.

Даты фактического получения облагаемого дохода в различных ситуациях определяются на основании ст. 223 НК РФ. Для заработной платы это последнее число месяца, за который она начислена.

Если трудовые отношения работодателя и сотрудника прекращаются, датой получения дохода считается последний рабочий день. В этот день на основании ст. 140 ТК РФ уволенному работнику должна быть начислена заработная плата за текущий месяц с первого числа по дату увольнения. Следует произвести расчет всех стимулирующих и компенсационных выплат, которые причитаются сотруднику на основании существующего в организации Положения по оплате труда.

Если предусмотрено единовременное денежное вознаграждение по итогам года (13-я зарплата), при увольнении работник должен получить часть этой премии, исчисленную пропорционально отработанному времени.

Если сотрудник перед увольнением находился в служебной командировке или на больничном, следует рассчитать оплату по среднему заработку или начислить пособие.

Особенности перечисления НДФЛ при увольнении работника в 2019 году

Для выдачи зарплаты в учетной политике или правилах внутреннего распорядка каждой организации установлены определенные дни. Однако, выплату трудового вознаграждения уволенному сотруднику нельзя привязывать к этим датам. ТК РФ требует, чтобы все причитающиеся суммы, в том числе и зарплата, и пособие были выданы в день увольнения одним из способов:

- по расходному ордеру из кассы;

- платежным поручением перечислены на зарплатный счет.

Согласно ст. 226, в этот же день следует удержать налог, а на следующий – перечислить его. Если между сотрудником и работодателем возникает спор по поводу одной из выплат, нужно начислить и выдать неоспариваемую сумму. Совсем не выплачивать расчет нельзя. По отношению к НДФЛ действуют положения ст.6.1 НК РФ об определении сроков.

Если следующий после выплаты дохода день является выходным или праздничным, перечисление можно выполнить в ближайший рабочий день. Если работник уволен и получил все выплаты в пятницу, платежное поручение по НДФЛ можно отправить в банк в понедельник.

Если работник не явился в установленный срок за расчетом, возникает вопрос, когда в этом случае платить НДФЛ при увольнении в 2019 году. В такой ситуации возможно два варианта:

- В день получения наличных денег в кассу организации производится удержание НДФЛ из зарплаты сотрудника. На оставшуюся сумму выписывается расходный ордер. На следующий день перечисляется налог в бюджет. Если деньги по ордеру не будут получены в течение 3 дней, зарплата депонируется. Теперь она должна быть выплачена не позднее, чем на следующий день после предъявления уволенным сотрудником требований о расчете (ст.140 ТК РФ).

- НДФЛ не удерживается и не перечисляется до того дня, когда сотрудник явится за расчетом. В день фактического получения денег в кассе удерживается налог, а на следующий – перечисляется в бюджет.

Оба варианта законны, ведь и в первом, и во втором случае перечисление производится после удержания, то есть налог уплачивается за счет средств налогоплательщика, а не налогового агента, что запрещено. В ст. 226 сказано, что перечислить НДФЛ нужно не позднее дня, следующего за выплатой, то есть раньше, как в первом случае, перечислить можно.

Срок перечисления НДФЛ с компенсации при увольнении в 2019 году

При увольнении работодатель обязан выплатить сотруднику компенсацию за неиспользованные дни основного и дополнительного отпуска за весь период работы. Расчет производится на основании Постановления Правительства № 922 от 24.12.2007 года. Компенсация считается в календарных днях и оплачивается по среднедневному заработку, исчисленному за 12 месяцев, предшествующих дате увольнения. Эта сумма также должна быть выплачена сотруднику в последний день работы.

Срок уплаты НДФЛ с компенсации за неиспользованный отпуск при увольнении сотрудника в 2019 году – на следующий день после фактического получения дохода. При увольнении в связи с сокращением штатов работнику положено выходное пособие в размере среднего заработка. Срок его выдачи конкретно законодательством не определен, но, учитывая, что в ст.140 ТК РФ говорится обо всех положенных выплатах, пособие лучше выдать в кассе или перечислить на расчетный счет одновременно с зарплатой и компенсацией.

Выходное пособие при сокращении НДФЛ не облагается (ст.217 НК РФ), поэтому обязанностей по перечислению налога в бюджет у работодателя не возникает.

Образец платежного поручения на уплату НДФЛ при увольнении

Штраф за несвоевременную уплату НДФЛ 2019

Если перечисление НДФЛ при увольнении сотрудника в 2019 году выполнено с нарушением установленных законом сроков, придется заплатить штраф в размере 20% суммы налога. Это норма ст.123 НК РФ, предусматривающей ответственность налогового агента за невыполнение своих обязанностей. За весь период задержки перечисления НДФЛ на сумму налога начисляется пеня в размере одной трехсотой ставки рефинансирования ЦБ за каждый день. Если период незаконной неуплаты превысил тридцать дней, размер ежедневной пени увеличивается вдвое.

Возможна ситуация, когда налоговый агент не в состоянии удержать и перечислить налог по объективным причинам. Если уволенный сотрудник получил доход в натуральной форме в виде товаров или услуг, удержание НДФЛ должно производиться из любого другого дохода, полученного в денежной форме. Если таких доходов нет, налог удержать нельзя. Работодатель должен не позднее 1 марта следующего года сообщить в инспекцию о невозможности удержания и перечисления налога, это избавит его от штрафных санкций.

www.budgetnik.ru

Как Платить Ндфл При Увольнении В 2019 Году — Юридические Советы

Перечисление НДФЛ при увольнении сотрудника в 2018 году

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2018 году кого-либо из сотрудников?

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

Оплата НДФЛ при увольнении в 2019 году

Установленный срок уплаты НДФЛ относится не только к самой заработной плате, но и ко всем производимым ему выплатам. Поэтому ответ на вопрос: когда платить НДФЛ с зарплаты уволенного? Ответ — дата уплаты налога с зарплаты уволенного — не позднее следующего дня со дня выплаты дохода (окончательного расчета).

В соответствии с ТК РФ при увольнении сотрудника работодатель обязан полностью рассчитаться с ним в последний рабочий день. Сложности могут вызвать уплата НДФЛ при увольнении в 2019 году. Бухгалтеры спрашивают, как сделать расчет НДФЛ, когда и в какой срок заплатить налог, что указывать в назначении платежка.

Увольнение по соглашению сторон с выплатой компенсации в 2018 году — размер пособия

Налоговый кодекс в п.3 ст. 217 предусматривает освобождение от подоходного налога компенсаций, выдаваемых при отставке гражданину, если они не превышают его трехкратную зарплату. Если выплаты выше указанного уровня, то сумма превышения облагается НДФЛ. Для жителей Крайнего Севера верхний необлагаемый потолок дотаций установлен в шестикратном размере ежемесячной оплаты труда.

Человеку, уходящему с работы, нужно знать, какие выплаты положены ему при увольнении. Это зависит от фактического заработка. Если согласием сторон не предусмотрено иного, то претендовать можно на зарплату за отработанное время и компенсацию трудового отпуска. Пособие рассчитывается бухгалтерией компании, величина указывается в официальном документе по сделке.

Когда платить НДФЛ при увольнении работника

В налоговых правоотношениях сроки часто играют если не главную, то немаловажную роль. Не вызывают вопросов сроки, которые определены достаточно четко – названа крайняя дата для выполнения налогоплательщиком каких-либо обязанностей или действий (например, по уплате налога, подаче налоговой отчетности). Ситуация осложняется, если срок определен истечением некоего периода времени, то есть когда он зависит от действий участников налоговых правоотношений или событий, связанных с их участием. При установлении таких сроков законодателем, как правило, используются отсылочные формулировки, например, «не позднее N дней, считая со дня…», «не позднее N дней со дня возникновения…». Впрочем, вызывают вопросы и более простые формулировки. Например, каким будет крайний срок, определенный фразой «в срок не позднее…» или «в срок до…»?

Новый год всегда начинается с праздничных, нерабочих дней. Но кто‑то из работников в эти дни все же будет трудиться, а оплатить такую работу надо в двойном размере. И если вопрос о том, что в эту плату, кроме окладной части, нужно включать компенсационные и стимулирующие выплаты, с середины 2018 года уже не стоит, то другие вопросы у работодателей остались. В частности, все ли стимулирующие выплаты должны учитываться при оплате работы в выходные или праздничные дни? Брать ли в расчет, например, квартальные или ежегодные премии? И если брать, то когда производить оплату? Попробуем разобраться.

Сроки уплаты и порядок налогообложения выходного пособия при увольнении сотрудника из организации

- Если организация перечисляет деньги на счет увольняющегося работника, то НДФЛ подлежит уплате в день расчета.

- Когда для выплаты в банке заказываются наличные, исполнить обязательства налогового агента придется в дату снятия средств.

- Если организация рассчитывается с сотрудником из дневной выручки, оплатить налог необходимо не позднее следующего дня.

Указанная норма НК освобождает суммы компенсаций, обусловленных увольнением персонала, от налога. Бухгалтерия может столкнуться с проблемой, касающейся видов выплат, на которые распространяется эта льгота. Речь идет о сумах, предусмотренных в законе, и деньгах, причитающихся сотруднику по другим основаниям. Давайте уточним облагается ли договорная компенсация при увольнении НДФЛ.

Когда платить НДФЛ при увольнении работника в 2019 году

Если установленный день уплаты налога (как его определить — читайте выше), выпадает на выходной или праздник, то срок законно переносится на ближайший рабочий день. Это правило действует по всем налогам, в том числе актуально и в отношении НДФЛ с выплат при увольнении (п. 7 ст. 6.1 НК РФ).

Бывает, что в день увольнения сотрудник не работает (пример такой ситуации привели чуть ниже). Тогда полный расчет с работником проведите после того, как сотрудник объявится. В законе сказано — когда потребует расчет. Разумеется, буху лучше никакого требования не ждать. И оперативно дать расчет гражданину при первой возможности. При этом по Трудовому кодексу РФ для расчетов у вас есть текущий день и следующий за ним. Ну а если все выплаты идут на карту, подобной проблемы вы избегаете автоматически. Ведь деньги можно перевести в любой удобный для вас день.

Сроки уплаты НДФЛ в 2019 году: таблица для юридических лиц

Налоговые агенты могут путаться в сроках перечисления НДФЛ с разных выплат физлицам, забывая о запрете на досрочное перечисление налога и начисление пеней за просрочку. Решение в такой ситуации — таблица сроков уплаты НДФЛ в 2019 году для юридических лиц.

Когда надо перечислить НДФЛ с зарплаты за декабрь? Допустим, что юридическое лицо вторую часть зарплаты выдает 5-го числа следующего месяца, поэтому за декабрь рассчитается с сотрудниками заранее — в последний рабочий день года. В этом случае крайний срок уплаты НДФЛ — первый рабочий день нового года. По НК РФ надо перечислить НДФЛ с зарплаты не позднее дня, следующего за выдачей дохода (п. 6 ст. 226 НК РФ). Компания выдаст зарплату в последний рабочий день года, а затем следуют праздники. Поэтому крайний срок переносится на первый рабочий день в новом году (п. 7 ст. 6.1 НК РФ).

Оплата НДФЛ при увольнении в 2018 году

Срок перечисления НДФЛ при увольнении может быть перенесен, если крайняя дата перечисления НДФЛ при увольнении в 2018 г. совпала с выходным или праздничным днем. Например, последний рабочий день сотрудника – 28 апреля, пятница. С ним произведен полный расчет, с выплат удержана исчисленная сумма налога. Но уплатить ее не получится, потому что следующий день – суббота. И даже в понедельник перечислить нужную сумму тоже нельзя, потому что 1 мая, а этот день считается официальным праздником всех трудящихся. Таким образом перечисление должно быть датировано вторником, 2 мая, — первым рабочим днем после выходных и праздников.

Надо также помнить, что если работник был трудоустроен и в головном офисе, и в одном из подразделений, а затем полностью увольняется, то платить налог необходимо по отдельности с обоих рабочих мест. Также дважды по одному сотруднику надо отчитываться в ИФНС.

Образец платежного поручения по НДФЛ в 2019 году

В 107-м поле “Период уплаты НДФЛ” укажите период начисления налога. Так, при уплате НДФЛ с зарплаты, больничных, отпускных за май в июне поставьте: МС.05.2019. При уплате штрафа по НДФЛ укажите ноль. ИП на общей системе, уплачивая НДФЛ за 2019 год, должен указать ГД.00.2019.

Платежку заполняют в соответствии с требованиями Минфина России и Центрального Банка (положение ЦБ РФ от 19.06.2012 № 383-П; приказ Минфина от 12.11.2013 № 107н от 12 ноября 2013 года). Образец платежки по НДФЛ актуальный в 2019 году, а также ее пустой бланк и перечень реквизитов вы можете найти в Приложениях 1-3 Положения.

Удобная таблицами со сроками уплаты НДФЛ – когда перечислять налог с различных доходов работника в 2018 году

Начисление выплаты по листку временной нетрудоспособности производится в течение 10 дней, после предоставления работником больничного. Фактическое перечисление денежных средств НДФЛ производится в ближайший по времени день выплаты заработной платы (основной части или аванса).

Сроки уплаты обязательных налоговых сборов на доходы физического лица установлены п.6 ст. 226 НК РФ. В общем случае датой проведения платежа признается следующий день после выплаты работнику денежных средств. Исключение делается только при перечислении налога за начисление больничных и отпускных.

Облагается ли НДФЛ компенсация отпуска при увольнении

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Как указывается в подп. «д» п. 2 ч. 1 ст. 9 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ, компенсация за неотгулянный отпуск — это исключение из общих правил для доходов страхователей в части освобождения от обложения страховыми взносами. Таким образом, на этот вид дохода сотрудников начисляются взносы как в фонды социального и обязательного медицинского страхования, так и в пенсионный фонд.

Когда платить НДФЛ с отпускных в 2018 году

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше. Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев. В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

womanlaw.ru

Уплата ндфл при увольнении сотрудника в 2019 году

Сроки и порядок уплаты налога НДФЛ

- категория лиц, которые не относятся к налоговым агентам, но в это же время получают определенные доходы согласно гражданско-правового соглашения;

- те лица, которые в качестве основного вида заработка используют аренду какой-либо недвижимости;

- категория лиц, которые занимаются предпринимательской деятельностью, но при этом не оформляли статус юридического лица;

- граждане, которые получили в качестве дохода определенную сумму выигрыша;

- лица, которые получили в дар определенную финансовую сумму, ценные бумаги и так далее;

- та категория граждан, которая, невзирая на то, что являются резидентами РФ, но прибыль получают за рубежом;

- граждане, которые сумели получить прибыль непосредственно от доли уставного капитала;

- юридические лица, которые получают доход от осуществления предпринимательской деятельности.

Сам порядок начисления и оплаты НДФЛ должны отлично знать и понимать юридические лица, поскольку они являются налоговыми агентами. В первую очередь это связано с тем, что именно они занимаются удержанием налогов с физических лиц, которым выплачивают ежемесячную заработную плату.

Оплата НДФЛ при увольнении в 2019 году

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон. Такой вывод подтверждается и позицией ФНС России в письме № БС-3-11/2094@, в котором говорится, что дата перечисления НДФЛ при увольнении в 2019г. в форме 6-НДФЛ может указываться последним днем месяца, в котором сотруднику выплатили доход.

Срок уплаты НДФЛ при увольнении сотрудника в 2019 году

В день увольнения (исходя из ст. 223 п. 2 Налогового кодекса РФ, где указано, что при получении работником дохода в виде оплаты труда, датой фактического получения доходов признается последний отработанный день уволенным сотрудником, за который начислен доход)

- выплата НДФЛ уволенного сотрудника должна быть не позднее дня фактического получения им наличных денежных средств, если доход он получает со своего счета в банке;

- в других случаях, при получении расчета уволенными работниками в денежной форме, уплата налога возможна на следующий день после получения дохода.

Перечисление НДФЛ при увольнении сотрудника в 2019 году

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Сроки уплаты НДФЛ в 2019 году: таблица для юридических лиц

Налоговые агенты могут путаться в сроках перечисления НДФЛ с разных выплат физлицам, забывая о запрете на досрочное перечисление налога и начисление пеней за просрочку. Решение в такой ситуации — таблица сроков уплаты НДФЛ в 2019 году для юридических лиц.

Когда надо перечислить платить НДФЛ с зарплаты за декабрь? Допустим, что юридическое лицо вторую часть зарплаты выдает 5-го числа следующего месяца, поэтому за декабрь рассчитается с сотрудниками заранее — в последний рабочий день года. В этом случае крайний срок уплаты НДФЛ — первый рабочий день нового года. По НК РФ надо перечислить НДФЛ с зарплаты не позднее дня, следующего за выдачей дохода (п. 6 ст. 226 НК РФ). Компания выдаст зарплату в последний рабочий день года, а затем следуют праздники. Поэтому крайний срок переносится на первый рабочий день в новом году (п. 7 ст. 6.1 НК РФ).

Оплата НДФЛ при увольнении в 2019 году

Надо также помнить, что если работник был трудоустроен и в головном офисе, и в одном из подразделений, а затем полностью увольняется, то платить налог необходимо по отдельности с обоих рабочих мест. Также дважды по одному сотруднику надо отчитываться в ИФНС.

Срок перечисления НДФЛ при увольнении может быть перенесен, если крайняя дата перечисления НДФЛ при увольнении в 2019 г. совпала с выходным или праздничным днем. Например, последний рабочий день сотрудника – 28 апреля, пятница. С ним произведен полный расчет, с выплат удержана исчисленная сумма налога. Но уплатить ее не получится, потому что следующий день – суббота. И даже в понедельник перечислить нужную сумму тоже нельзя, потому что 1 мая, а этот день считается официальным праздником всех трудящихся. Таким образом перечисление должно быть датировано вторником, 2 мая, — первым рабочим днем после выходных и праздников.

Срок перечисления ндфл при увольнении в 2019 году

Все отношения, касающиеся перечисления налогов регулируются уже не трудовым, а налоговым законодательством. Однако срок перечисления НДФЛ напрямую зависит от сроков выплаты вознаграждений сотрудникам, принятым в конкретной организации. По правилу ст. 136 ТК РФ заработок выплачивается всем сотрудникам каждые полмесяца с равным интервалом.

Кроме зарплаты за часть месяца, сотрудник имеет право и на другие выплаты. Это могут быть премии, надбавки и доплаты, предусмотренные трудовым или коллективным договором. Кроме того, сотрудник, не воспользовавшийся в текущем году отпуском, имеет право получить за него, а также за все не отгуленные ранее дни отдыха компенсацию в виде денежной суммы. Ее размер зависит от принятой в организации длительности отпуска и стажа, дающего на него право.

Сроки и порядок уплаты НДФЛ в 2019-2019 годах

Сроки уплаты НДФЛ, как и все остальные элементы налогообложения, регламентированы Налоговым кодексом РФ. Однако на практике возникают вопросы, ответы на которые не всегда можно найти в указанном источнике. Предлагаем вам обратить внимание на нашу рубрику, в которой всесторонне рассмотрены тонкости и сроки перечисления НДФЛ в 2019 году «Уплата (перечисление) НДФЛ».

Перечислять налог в бюджет обязаны лица, у которых возникает объект налогообложения. Но в связи с тем, что положения гл. 23 НК РФ распространяются на физлиц и организации, выполняющие функции налогового агента, говоря о сроках уплаты НДФЛ, необходимо руководствоваться также принадлежностью плательщика к той или иной категории.

Когда платить НДФЛ с отпускных в 2019 году

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Работник написал заявление на отпуск с 6 июня 2019 года на 28 календарных дней. Получить выплаты отпускник должен не позднее, чем за три календарных дня до отпуска, поэтому платёж бухгалтер должен провести 1 июня 2019 года. Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Какой действует срок для уплаты НДФЛ при увольнении

В ст. 217 НК и письме Минфина «Об НДФЛ в отношении компенсации…» от 23.05.2019 № 03-04-06/29283 поясняется, что эти доходы облагаются налогом только после достижения 3 среднемесячных (6 — для работников Крайнего Севера) размеров заработка. Суммы меньше налогообложению не подлежат.

Срок уплаты НДФЛ при увольнении не совпадает со сроками, установленными для подоходного налога в общих случаях. Порядок расчета при этом не отличается, но Минфин разъяснил некоторые особенности исчисления НДФЛ, подробнее о которых поговорим далее.

firstjurist.ru

НДФЛ с компенсации за неиспользованный отпуск 2019: удерживать?

Платился ли НДФЛ с компенсации за неиспользованный отпуск в 2019 году? Когда платить НДФЛ? В пределах каких лимитов?

Компенсация за отпуск при увольнении

При увольнении работника ему должна быть выплачена денежная компенсация за все дни неиспользованного отпуска в размере среднего заработка. Для расчета среднего заработка нужно умножить средний дневной заработок на количество дней неиспользованного отпуска.

Расчетный период для расчета компенсации за неиспользованный отпуск при увольнении составляет 12 календарных месяцев, предшествующих месяцу увольнения работника (п. 4 Положения о средней заработной плате). Например, если дата увольнения работника приходится на 31 июля 2019 г., то средний дневной заработок для компенсации за неиспользованный отпуск надо рассчитывать за период с 1 августа 2018 г. по 31 июля 2019 г.

Компенсацию за неиспользованный отпуск нужно выплатить в день увольнения сотрудника.

А что делать с НДФЛ в 2019 году?

Компенсация за неиспользованный отпуск при увольнении облагается НДФЛ в полной сумме, поскольку данный вид выплат отсутствует в перечне не облагаемых НДФЛ доходов (п. 3 ст. 217 НК РФ).

Основание увольнения (сокращение штата, по собственному желанию или др.) значения не имеет. НДФЛ удерживается при фактической выплате компенсации (п. 4 ст. 226 НК РФ).

Изменения по НДФЛ с 2020 года

Президент утвердил поправки в НК РФ, изменяющие состав выплат работнику, освобождаемых от НДФЛ. Соответствующий Федеральный закон от 17.06.2019 № 147-ФЗ опубликован.

Закон содержит новую редакцию пункта 1 статьи 217 НК РФ. Эта редакция предусматривает, что от НДФЛ освобождается в том числе оплата работодателем своим работникам, работающим и проживающим в районах Крайнего Севера, стоимости проезда к месту использования отпуска и обратно в пределах РФ, стоимости провоза багажа весом до 30 кг. Также от НДФЛ освобождается оплата работодателем стоимости проезда неработающих членов семьи работника (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимости провоза ими багажа. Ранее эта норма не была включена в НК РФ.

В новой редакции пункта 1 статьи 217 НК РФ указано, что не освобождаются от НДФЛ доходы в виде компенсаций за неиспользованные отпуска, а также за неиспользованные предоставленные дополнительные сутки отдыха. Указанная норма действовала и ранее, но теперь она прописана более четко.

Перечисленные поправки вступят в силу с 1 января 2020 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com