Уплата ндфл с отпускных в 2019 году сроки уплаты: Уплата НДФЛ с отпускных и больничных

Штраф за несвоевременный НДФЛ: можно ли избежать?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Возмещение излишне уплаченного НДФЛ

Когда возникает переплата по НДФЛПрямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом». Переплата по НДФЛ может образоваться в случае, когда налоговый агент излишне удержал и перечислил в бюджет налог с сумм дохода, выплаченного физлицу.

9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом». Переплата по НДФЛ может образоваться в случае, когда налоговый агент излишне удержал и перечислил в бюджет налог с сумм дохода, выплаченного физлицу.

Ситуации, при которых может быть излишне удержан налог, следующие:

• Работник получил отпуск авансом и увольняется. При увольнении работодатель может удержать часть излишне выплаченных отпускных из доходов, причитающихся к выплате сотруднику, но не более 20%. Остальную часть сотрудник может вернуть добровольно (вот тут и появится излишне удержанный налог).

• Если при расчете пособия по больничному листу допущена ошибка и работнику выплачена сумма пособия в завышенном размере, то ФСС не примет такие суммы к зачету. Придется пересчитать пособие и НДФЛ. Опять же излишне выплаченное придется или удерживать из доходов (но только в случае счетной ошибки), или просить работника добровольно средства вернуть.

Придется пересчитать пособие и НДФЛ. Опять же излишне выплаченное придется или удерживать из доходов (но только в случае счетной ошибки), или просить работника добровольно средства вернуть.

• Когда работнику положены стандартные налоговые вычеты

, но он несвоевременно предоставил подтверждающие документы. Приходится пересчитывать налоговую базу по НДФЛ с начала года, и возможно возникновение излишне удержанной суммы налога.• Если работник получает имущественный вычет не с начала года. Надо будет пересчитать доходы работника с начала года и вернуть излишне удержанный налог.

• Если в организации есть сотрудник-иностранец, работающий по патенту, то возвратить удержанный ранее НДФЛ придется, когда уведомление о праве на уменьшение НДФЛ с его доходов на суммы фиксированных авансовых платежей поступило от налогового органа после того, как работодатель начал выплачивать работнику доход.

• Когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан из необлагаемого дохода.

Также указать на переплату может налоговый орган. Тогда с момента обнаружения факта переплаты (согласно п. 3 ст. 78, п. 4 ст. 79, п. 1 ст. 231 НК РФ) налогоплательщик должен быть извещен в течение 10 рабочих дней.

Налоговый орган извещает о переплате одним из следующих способов:

- письменным извещением, вручаемым лично под роспись;

- почтовым отправлением с уведомлением;

- указанием суммы переплаты в личном кабинете налогоплательщика.

НДФЛ перечисляется в бюджет из доходов физлица. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Правила возврата переплаты НДФЛ детально разъяснил Арбитражный суд Московского округа в постановлении от 20.

- Налоговый агент ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам.

- Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов работника – неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Соответственно, будет различаться и порядок возврата налога.

В первом случае действуют общие правила ст. 78 НК РФ, а переплата налогом на доходы физлиц вообще не признается. Для возврата или зачета денег организации следует подать заявление в ИФНС по месту учета. Но поскольку деньги были перечислены по реквизитам НДФЛ, придется дополнительно подтвердить, что они таковыми не являются. Для этого к заявлению необходимо приложить выписку из регистра налогового учета за соответствующий налоговый период. Также к заявлению прилагается платежка, на основании которой была внесена лишняя сумма.

Во втором случае круг обстоятельств, которые нужно подтвердить документально, меняется. Как отметил суд, в этой ситуации возврат НДФЛ налоговому агенту возможен только после того, как будут представлены документы, подтверждающие урегулирование задолженности с физлицом. А если соответствующие суммы уже попали в справки 2-НДФЛ, то потребуется также представить корректирующую отчетность.

По общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2020 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Для возврата излишне взысканного НДФЛ с работника предусмотрен особый порядок, установленный ст. 231 НК РФ. На это обратил внимание Минфин в Письме от 21.07.2020 № 03-04-06/63250. При этом о каждом факте переплаты организация должна сообщить сотруднику в течение 10 дней.

Работнику следует подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем нужно указать банковский счет для перечисления денежных средств, поскольку возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ).

Для возвращения переплаты по НДФЛ установлен свой срок – ее необходимо вернуть в течение трех месяцев со дня получения заявления (Письмо Минфина РФ от 06 июля 2020 года № 03-04-10/39533). В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ключевой ставки ЦБ, действующей в эти дни (абзацы третий, пятый п. 1 ст. 231 НК РФ).

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. Это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет из доходов:

• того же работника, у которого излишне удержали налог;

• других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику. При этом неважно, с чьих доходов удерживается налог: с зарплаты того лица, которому он возвращается, или с зарплаты других работников организации.

Может случиться так, что сумма возврата НДФЛ работнику составит больше трехмесячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Форма заявления утверждена Приказом ФНС от 14.02.2020 № ММВ-7-8/182@. Обратиться в налоговый орган нужно в течение 10 рабочих дней со дня получения заявления от работника (абзацы шестой, восьмой п. 1 ст. 231 НК РФ). Помимо заявления, необходимо представить (абзац восьмой п. 1 ст. 231 НК РФ) выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

После получения от организации заявления инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. 3–6 ст. 78 НК РФ). Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абзац второй п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абзац девятый п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог (письма Минфина РФ от 29. 12.2020 № 03-04-05/6-1460, от 24.12.2020 № 03-04-05/6-1430). По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (раздел I Порядка заполнения справки 2-НДФЛ, письма ФНС от 14.11.2020 № БС-4-11/21536@, от 26.10.2020 № БС-4-11/20366@).

12.2020 № 03-04-05/6-1460, от 24.12.2020 № 03-04-05/6-1430). По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (раздел I Порядка заполнения справки 2-НДФЛ, письма ФНС от 14.11.2020 № БС-4-11/21536@, от 26.10.2020 № БС-4-11/20366@).

Налогоплательщик имеет право на своевременный зачет излишне уплаченных сумм налогов, пеней, штрафов (подп. 5 п. 1 ст. 21 НК РФ), а налоговый орган обязан осуществить их возврат (подп. 7 п. 1 ст. 32 НК РФ). Ошибочно перечисленную сумму налога в общем случае можно зачесть в счет уплаты других налогов. С 1 октября 2020 года для этого не требуется, чтобы вид зачитываемых налогов совпадал.

Однако если налоговый агент ошибочно перечислил излишние суммы налога из собственных средств, то зачесть излишне уплаченную сумму НДФЛ в счет будущих платежей по НДФЛ нельзя. Налоговый агент может подать заявление о возврате денег. Обратите внимание: чтобы вернуть переплату, необходимо не иметь недоимки также по любым налогам (пеням, штрафам). Если у вас есть задолженность по другим федеральным налогам, пеням или штрафам, инспекция должна осуществить зачет самостоятельно.

Обратите внимание: чтобы вернуть переплату, необходимо не иметь недоимки также по любым налогам (пеням, штрафам). Если у вас есть задолженность по другим федеральным налогам, пеням или штрафам, инспекция должна осуществить зачет самостоятельно.

Срок подачи заявления о зачете в налоговый орган – три года со дня уплаты налога в излишнем размере (п. 7 ст. 78 НК РФ). Вместе с заявлением нужно представить документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@).

Для возврата переплаты по НДФЛ также нужно в налоговую инспекцию предоставить заявление о возврате переплаты в срок не позднее чем три года со дня перечисления излишне уплаченного налога (п. 7 ст. 78 НК РФ). Вместе с заявлением также представляются документы, подтверждающие излишне уплаченную сумму налога: справки по форме 2-НДФЛ, реестр сведений о доходах физлиц, платежные документы, подтверждающие факт излишне перечисленного налога (абзац восьмой п. 1 ст. 231 НК РФ).

1 ст. 231 НК РФ).

То есть налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков-физлиц, а является именно денежными средствами организации, ошибочно перечисленными в бюджет.

В Письме УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@ обращено внимание, что налоговые органы дополнительно могут потребовать данные счета 68.1, на котором отражаются расчеты по НДФЛ в бухучете, за соответствующий период.

Встречаются случаи, когда налоговые органы отказывают в возврате НДФЛ, указывая на то, что переплата может быть определена только по результатам проведенной выездной налоговой проверки. Однако суды отклоняют доводы налоговых органов о подтверждении суммы переплаты только результатами выездной налоговой проверки, если организация представит доказательства излишнего перечисления денежных средств в бюджет (постановления ФАС МО от 30.04.2014 № Ф05-3657/2014 по делу № А40-91167/13, от 06. 03.2014 № Ф05-1184/2014 по делу № А40-80139/13-99-247, АС Поволжского округа от 02.12.2014 № Ф06-17741/2013 по делу № А06-166/2014).

03.2014 № Ф05-1184/2014 по делу № А40-80139/13-99-247, АС Поволжского округа от 02.12.2014 № Ф06-17741/2013 по делу № А06-166/2014).

Вместе с заявлением, как говорят налоговые органы, нужно представить выписку из регистра налогового учета и соответствующие платежные документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/164537@, ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Подтверждение правильности такого требования налоговых органов – Постановление Арбитражного суда Московского округа от 24 ноября 2020 года № Ф05-19418/2020 по делу № А40-335248/2019.

Для возврата излишне перечисленного НДФЛ организация – налоговый агент должна представить документы, безусловно подтверждающие факт перечисления этого налога в бюджет за конкретное физлицо, а также подтвердить, что в реальности сумма налога в отношении этого физлица должна быть меньше. В силу положений ст. 230 НК РФ эти факты подтверждаются именно регистрами налогового учета по НДФЛ.

В связи с этим, как отметил Арбитражный суд Московского округа, ИФНС вправе отказать в возврате налога, если организация в подтверждение переплаты представит только платежное поручение на перечисление общей суммы НДФЛ без конкретизации, по какому именно физлицу перечислен налог. По мнению судей, подобный документ не является доказательством излишней уплаты НДФЛ, так как он подтверждает только уплаченную сумму, но не дает информации ни о сумме, которая была удержана при фактической выплате доходов, ни о сумме, которая действительно подлежала перечислению по соответствующим физлицам. При этом наличие переплаты выявляется как раз путем сравнения сумм налога, которые должны быть уплачены за определенный период, с относящимися к этому же периоду платежными документами по этому налогу.

Если работник вернул излишне полученный доходИсчисление сумм НДФЛ с доходов, полученных работником, производится нарастающим итогом с начала календарного года с зачетом удержанной в предыдущие месяцы суммы налога (п. 3 ст. 226 НК РФ). В случае выплаты заработной платы в большем размере, отпускных уплата налога производится не за счет налогового агента, а за счет дохода, выплаченного работнику.

3 ст. 226 НК РФ). В случае выплаты заработной платы в большем размере, отпускных уплата налога производится не за счет налогового агента, а за счет дохода, выплаченного работнику.

Никаких дополнительных налоговых обязательств у бывшего работника и организации как налогового агента в связи со списанием невозвращенного долга по зарплате и отпускным (например, при увольнении) не возникает. В письмах Минфина РФ от 26.07.2018 № 03-15-06/52554, от 26.12.2017 № 03-04-06/86736 и УФНС РФ по г. Москве от 28.06.2018 № 20-15/138129 отмечено, что дата фактического получения доходов в виде оплаты отпуска – это день выплаты. В этот день удерживается НДФЛ с отпускных (п. 6 ст. 226 НК РФ). Поскольку сумма налога, исчисленная с отпускных, удержана на дату выплаты, не требуется повторного начисления и удержания НДФЛ при прощении налоговым агентом работнику задолженности за неотработанные дни отпуска.

В случае возврата работником суммы излишне выплаченных отпускных сумма к возврату также рассчитывается за вычетом НДФЛ. То есть работнику выплатили доход без НДФЛ, он эту же сумму и возвращает. Налог с дохода фактически становится уплаченным за счет налогового агента и не является уплатой НДФЛ (п. 9 ст. 226 НК РФ, Письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Компания должна провести корректировку отпускных или зарплаты в периоде их начисления и представить за этот период уточненный расчет. А переплата налога может быть возвращена налоговому агенту в рамках ст. 78 НК РФ, определяющей порядок зачета или возврата сумм излишне уплаченного налога, на основании п. 14 ст. 78 НК РФ. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

То есть работнику выплатили доход без НДФЛ, он эту же сумму и возвращает. Налог с дохода фактически становится уплаченным за счет налогового агента и не является уплатой НДФЛ (п. 9 ст. 226 НК РФ, Письмо ФНС РФ от 06.02.2017 № ГД-4-8/2085@). Компания должна провести корректировку отпускных или зарплаты в периоде их начисления и представить за этот период уточненный расчет. А переплата налога может быть возвращена налоговому агенту в рамках ст. 78 НК РФ, определяющей порядок зачета или возврата сумм излишне уплаченного налога, на основании п. 14 ст. 78 НК РФ. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

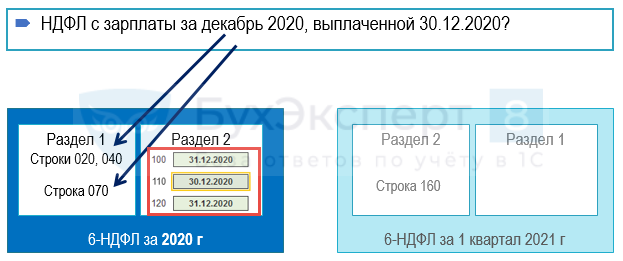

Следует обратить внимание на ситуацию, когда работник увольняется в январе, а долг за отпуск у него больше, чем начислено выплат в текущем периоде. Тогда при возмещении работодателю долга возникает проблема с отражением операции в отчетности по НДФЛ, поскольку в текущем периоде база скорректирована быть не может. Отрицательных значений при заполнении показателей строк отчетности не предусмотрено. Поэтому следует скорректировать базу за период начисления отпускных в прошлом году. В текущем отчетном периоде сумма произведенного перерасчета за предшествующий период в расчете не отражается (письма ФНС РФ от 24.08.2017 № БС-4-11/16793@, от 11.10.2017 № ГД-4-11/20479). Как правило, до конца января отчетность по НДФЛ за предыдущий год еще не сдана. Поэтому необходимо уточнить сумму начислений по увольняемому работнику с учетом возврата им переплаты за отпуск, предоставленный авансом.

Отрицательных значений при заполнении показателей строк отчетности не предусмотрено. Поэтому следует скорректировать базу за период начисления отпускных в прошлом году. В текущем отчетном периоде сумма произведенного перерасчета за предшествующий период в расчете не отражается (письма ФНС РФ от 24.08.2017 № БС-4-11/16793@, от 11.10.2017 № ГД-4-11/20479). Как правило, до конца января отчетность по НДФЛ за предыдущий год еще не сдана. Поэтому необходимо уточнить сумму начислений по увольняемому работнику с учетом возврата им переплаты за отпуск, предоставленный авансом.

Сумма, излишне уплаченная в бюджет и впоследствии возвращенная организации, не приводит к увеличению экономических выгод организации. Следовательно, не образуется дохода применительно к п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н.

В бухучете уплата НДФЛ (в части излишне уплаченных денежных средств) отражается записью Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетные счета». Возврат налоговым органом излишне уплаченной суммы на расчетный счет организации отражаются обратной записью: Дебет 51 Кредит 68.

Возврат налоговым органом излишне уплаченной суммы на расчетный счет организации отражаются обратной записью: Дебет 51 Кредит 68.

Сумма налога, излишне удержанная у физлица, является ошибкой. При ее выявлении оформляется первичный документ – бухгалтерская справка. Если сумма подлежит возврату работнику, то ошибка отражается записью «красное сторно»: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физлица отражается записью: Дебет 70 «Расчеты с персоналом по оплате труда» и Кредит 51 «Расчетные счета».

Налог на прибыль организацийСумма излишне уплаченного налога, возвращенная из бюджета, не учитывается для целей исчисления налога на прибыль в качестве дохода, поскольку в данном случае не возникает экономической выгоды применительно к п. 1 ст. 41 НК РФ.

Аналогичный подход применяется и в отношении организаций, применяющих УСН (с объектом налогообложения «Доходы, уменьшенные на величину расходов»), и организаций, являющихся налогоплательщиками ЕСХН (Письмо Минфина РФ от 22. 06.2009 № 03-11-11/117, направлено Письмом ФНС РФ от 07.07.2009 № ШС-17-3/130@).

06.2009 № 03-11-11/117, направлено Письмом ФНС РФ от 07.07.2009 № ШС-17-3/130@).

НДФЛ с отпускных и больничных в 2018 году: сроки, образец платежки 6-НДФЛ

14 апреля 2018 в 11:47

4309

Каждый работник имеет право на очередной оплачиваемый отпуск, как и на лечение с сохранением за ним места работы. За эти дни сотруднику начисляется средняя заработная плата. По трудовому законодательству — отпускные сотруднику необходимо перечислить не позднее чем за 3 дня до предполагаемого отпуска. А по листку нетрудоспособности оплата происходит вместе с ближайшей выплатой заработной платы, согласно ФЗ 255. В какие сроки нужно уплатить НДФЛ с этих выплат, разберемся в статье.

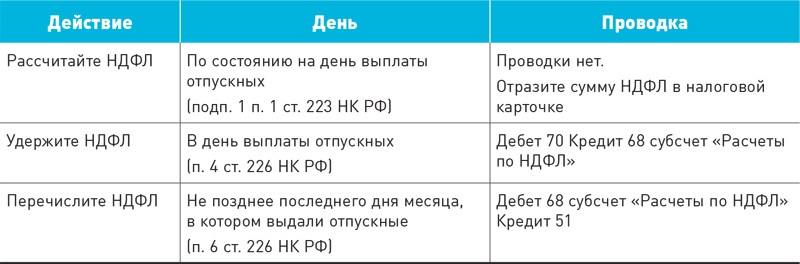

Срок уплаты НДФЛ с отпускных и больничных

Сроки уплаты в бюджет налога на доходы физических лиц с отпускных выплат регламентируется Налоговым Кодексом РФ статья 226, пункт 6. Согласно этому пункту, датой получения дохода при перечислении отпускных сотруднику является дата фактической выплаты или перечисления суммы отпускных на его расчетный счет. В тот же день НДФЛ должен быть удержан. А перечисление в бюджет осуществляется в последний день месяца, в котором была осуществлена выплата отпускных.

Пример определения срока

Сотрудник Иванов А.А. пошел в очередной оплачиваемый отпуск на 14 дней с 24 марта 2018 года. Отпускные ему перечислили 20 марта 2018 года. Удержать налог следует в день перечисления суммы отпускных 20 марта 2018 года. Поскольку последний месяца 31 марта выпадает на субботу, то перечислить НДФЛ в бюджет необходимо 2 апреля 2018 года.

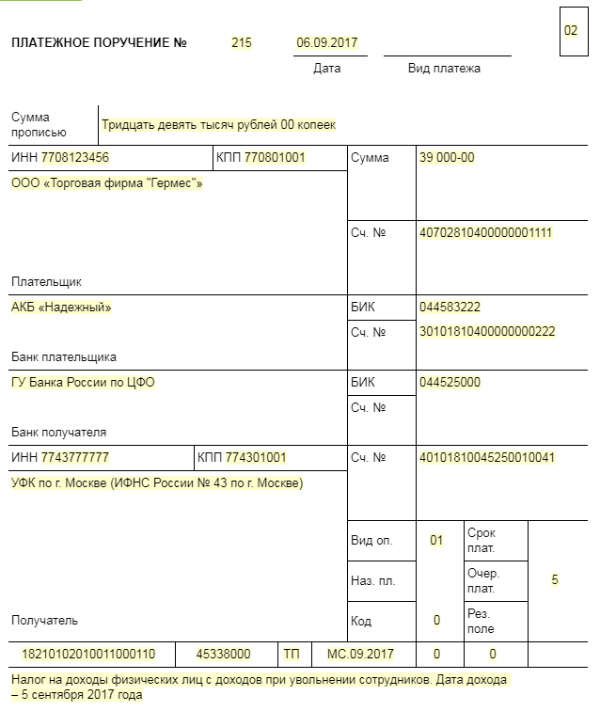

Как заполнить платежное поручение при перечислении НДФЛ с отпускных и больничных

При заполнении платежного поручения с отпускных и больничных, руководствоваться необходимо Приказом Минфина от 12.11.2013г. №107н, а также Положением Банка России от 19.06.2012 № 383-П.

Особенностью заполнения платежного поручения при перечислении НДФЛ в бюджет с отпускных выплат и пособий по нетрудоспособности является то, что в поле “107” формы платежного поручения необходимо указывать месяц, за который осуществляется перечисление. В нашем примере отпускные перечислялись в марте 2018 года. Тогда в поле “107” необходимо указать МС.03.2018.

КБК для НДФЛ 182 1 01 02010 01 1000 110.

Образец платежного поручения

Чтобы правильно заполнить данную форму, необходимо воспользоваться письмом ФНС РФ от 01.08.2016 № БС-4-11/13984@. В нем сказано, что сумму выплаченных отпускных нужно отражать в том периоде, в котором они фактически были выплачены. То есть, суммы начисленные, но еще не перечисленные отпускнику, в форму включать не нужно.

Как заполнить 6-НДФЛ с отпускными

Давайте рассмотрим, как заполнить 6-НДФЛ с отпускными по разделам:

Раздел 1:

- в строке 020 отражаются выплаты отпускных, перечисленные сотрудникам в отчетном периоде с НДФЛ;

- в строках 040 и 070 указывается только НДФЛ с выплаченных сумм.

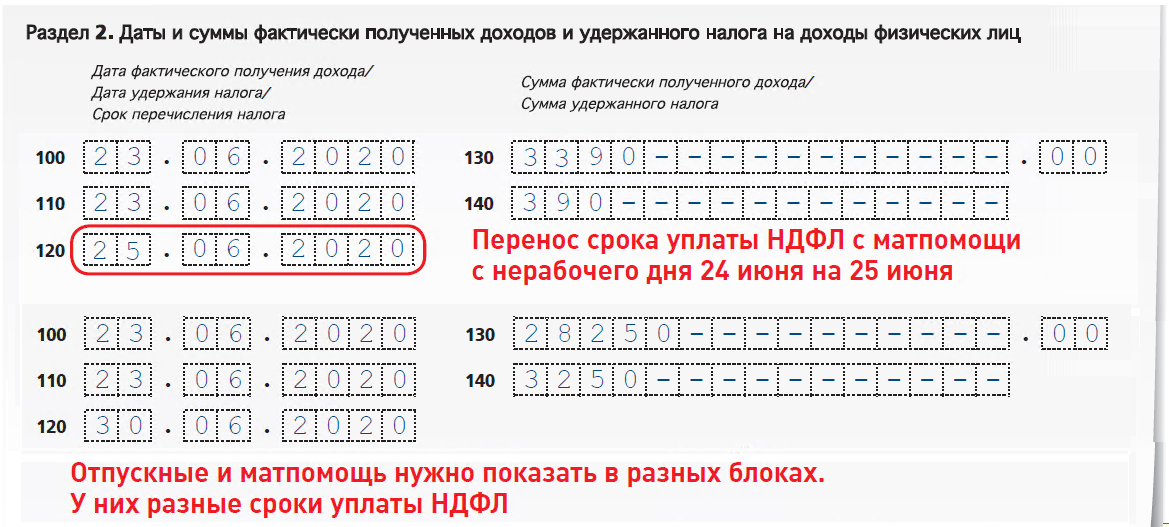

Раздел 2:

- в строках 100 и 110 указываются даты фактической выплаты отпускных, перечисленных в последнем квартале отчетного периода;

- в строке 120 необходимо указать последний день месяца, в котором отпускные были выплачены. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- в строку 130 также нужно прописать сумму отпускных вместе с НДФЛ;

- в строку 140 — НДФЛ с отпускных выплат.

Если работодатель в силу каких-либо причин произвел перерасчет отпускных, то в первом разделе формы 6-НДФЛ нужно будет указать суммы уже пересчитанных выплат.

Выплаты по листкам нетрудоспособности отражаются в форме 6-НДФЛ так же как и отпускные — за период, в котором они выплачены. Начисленные суммы, фактически не выплаченные в расчет включать не нужно.

Как заполнить 6-НДФЛ с оплатой по больничному листу

Как заполнить 6-НДФЛ с оплатой по больничному листу по разделам:

Так как доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на расчетный счет налогоплательщика), по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде, в котором этот доход считается полученным.

Раздел 2:

- в строках 100 и 110 указываются даты фактической выплаты;

- в строке 120 необходимо указать последний день месяца, в котором выплачено пособие.

Если последний день месяца выпал на выходной, то указывается первый рабочий день следующего месяца.

- в строке 130 нужно указать сумму пособия с НДФЛ;

- в строке 140 — удержанный НДФЛ.

В том случае, когда отпуск работника начинается в одном квартале, а заканчивается в другом, при заполнении формы этот факт не имеет никакого значения. Поскольку в расчете отпускные отражаются в том периоде, в котором были выплачены.

Однако в случае когда последний день квартала выпал на выходной, то нюансы заполнения описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@. В сложившейся ситуации суммы, выплаченные в последнем месяце квартала, отражаются только в первом разделе. Во второй раздел они попадут в отчете за следующий квартал.

Образец платежного поручения

Обратите внимание! Для безошибочной подготовки и своевременной сдачи отчетности воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Общие сведения об уплате налога на заработную плату и требованиях к подаче

Работодатели обязаны уплачивать правительству федеральный налог на заработную плату, а также подавать надлежащую отчетность и информационные декларации. Работодатели также должны предоставлять сотрудникам и подрядчикам отчеты W-2 и 1099, объясняющие выплаченную компенсацию и удерживаемые суммы. Могут быть и государственные требования. Правила могут быть сложными, а штрафы за несоблюдение – серьезными, поэтому администрирование налоговых обязательств по заработной плате часто передается на аутсорсинг малым предприятиям.

Надлежащее выполнение налоговых обязательств по заработной плате предполагает обеспечение следующего:

- Ваши федеральные налоги и налоги штата уплачиваются и сообщаются в соответствующие налоговые органы

- вы правильно указываете доход, удержанные суммы и суммы, выплаченные от имени сотрудников и подрядчиков.

- вы ведете необходимые федеральные записи и записи штата

Точное и своевременное соблюдение требований – ключ к избежанию штрафов по налогу на заработную плату!

Начало работы с сотрудниками

Когда вы нанимаете своего первого сотрудника, вам необходимо получить федеральный идентификационный номер работодателя в IRS, если у вас его еще нет для вашего бизнеса.Вам также может потребоваться получить номера налоговых органов штата и местных налоговых органов. Помимо присвоения идентификационного номера работодателя (EIN) для использования во всей вашей корреспонденции, депозитах, декларациях и других документах, налоговые органы обычно предоставляют вам информацию о ваших конкретных налоговых обязательствах по заработной плате и могут предоставить формы, которые вам понадобятся. для использования при уплате налогов и подаче деклараций.

Для целей федерального налога на заработную плату у вас будут обязательства как по отчетности, так и по депонированию. Хотя они относятся к одному и тому же обязательству, налоговые декларации и налоговые депозиты обычно подаются отдельно:

- Депозиты по федеральным налогам необходимо делать на периодической основе.

- Федеральные налоговые декларации должны подаваться ежеквартально или ежегодно.

Также важно отметить, что к подоходным налогам и налогам FICA (социальное обеспечение) и FUTA (федеральным налогам на безработицу) применяются разные правила депозита.

Действовать сейчас

Иногда бывает сложно рассчитать и запомнить несколько дат подачи и подачи документов. Чтобы предотвратить срыв сроков, IRS публикует годовой календарь сроков оплаты: налоговых календарей на 2021 год (публикация 509).

IRS также предоставляет бесплатный загружаемый налоговый календарь, который содержит все даты уплаты федеральных налогов за год, а также электронную систему напоминаний. Этот календарь доступен на веб-сайте IRS.

Депозиты федерального налога должны быть внесены в электронном виде

Депозиты федерального налога должны быть внесены в электронном виде, , если не применяется исключение для малого бизнеса.

Существует четыре метода, которые работодатель может использовать для электронного перевода налоговых платежей:

- Воспользуйтесь бесплатной электронной системой уплаты федеральных налогов (EFTPS) Министерства финансов в режиме онлайн или через систему голосового ответа.

- Попросите свое финансовое учреждение инициировать кредитный платеж ACH от вашего имени.

- Попросите третью сторону, которой вы доверяете, например налогового специалиста или службу расчета заработной платы, произвести оплату за вас.

- В чрезвычайных обстоятельствах попросите свое финансовое учреждение перечислить за вас налоговый платеж в тот же день.

Ограниченное исключение из требований к электронной регистрации. Малые предприятия с федеральными налоговыми обязательствами менее 2500 долларов в квартал по-прежнему имеют возможность отправлять чек со своими квартальными отчетами по почте.

«Рабочие дни» и «официальные праздники». Что делать, если дата, когда вы должны внести депозит по федеральному налогу, выпадает на нерабочий день? В этом случае у вас есть до конца следующего рабочего дня, чтобы внести своевременный депозит. Рабочий день – это любой день кроме субботы, воскресенья или официальных выходных. Для целей федерального налогообложения официальным выходным днем считается государственный выходной день или выходной день в округе Колумбия. Другие праздничные дни, например официальные выходные дни штата, не приводят к отсрочке срока оплаты.

Пример

Если срок выплаты депозита приходится на пятницу, которая является официальным выходным днем в округе Колумбия, у вас будет время внести депозит до конца следующего понедельника.

Своевременность вкладов. Поскольку вам могут быть начислены штрафы за неуплату налогового депозита в установленный срок, вы не хотите опаздывать со своими депозитами. Как правило, своевременность депозита определяется датой его получения.

Однако для немногих предприятий, которые все еще имеют право производить платежи, кроме электронного перевода средств, депозит, полученный после установленного срока, будет считаться своевременным, если вы можете установить, что он был отправлен по почте как минимум за два дня до срока платежа. Это можно сделать, отправив депозит заказным или заказным письмом и запросив квитанцию о вручении.

Предупреждение

Большинство финансовых учреждений имеют определенное дневное время окончания регистрации депозитов.Любые депозиты, полученные после этого времени, не будут зарегистрированы до следующего дня. Итак, если вы отвечаете требованиям малого бизнеса и планируете вносить депозиты лично, обязательно приходите до истечения установленного срока.

Кроме того, если вы планируете делать вклады с использованием чеков, выписанных в банке, отличном от того, в котором вы делаете вклады, подтвердите, будет ли банк-депозитарий рассматривать этот чек как немедленную уплату ваших налоговых депозитов.

Сроки выплаты депозита по налогам на прибыль и FICA

График депозита для ваших налогов на трудоустройство зависит от размера ваших налоговых обязательств.Как правило, ближе к концу каждого года IRS сообщает вам, какой метод вы должны использовать в предстоящем календарном году. Возможны четыре варианта:

- ежегодно

- ежеквартально

- в месяц

- раз в неделю

Годовая налоговая декларация и депозит. Малые предприятия могут иметь возможность подавать годовую налоговую декларацию по заработной плате ( Форма 944 ЕЖЕГОДНАЯ федеральная налоговая декларация работодателя ) и перечислять налоги вместе с этой декларацией.

Это «добровольная» программа, и вы должны запросить разрешение у IRS перед подачей годовой отчетности. Вы можете запросить согласие на участие в программе Form 944, если вы:

- имеют предполагаемое годовое обязательство по налогу на трудоустройство в размере 1000 долларов США или меньше за весь календарный год;

- не является сельскохозяйственным работодателем, который должен подавать форму 943, Годовую федеральную налоговую декларацию работодателя для сельскохозяйственных работников и .

- не является домашним работодателем, который должен подавать форму 1040, Приложение H, Налоги на домашнюю занятость.

Чтобы подать форму 944 за 2016 календарный год, вы должны позвонить в IRS по телефону 1-800-829-4933 или 267-941-1000 (платный звонок) до 1 апреля 2016 г. или отправить письменный запрос с почтовым штемпелем до 15 марта. 2016. Адрес зависит от того, где находится ваша компания.

- Предприятия в Коннектикуте, Делавэре, Округе Колумбия, Флориде, Джорджии, Иллинойсе, Индиане, Кентукки, Мэн, Мэриленде, Массачусетсе, Мичигане, Нью-Гэмпшире, Нью-Джерси, Нью-Йорке, Северной Каролине, Огайо, Пенсильвании, Род-Айленде, на юге Каролина, Теннесси, Вермонт, Вирджиния, Западная Вирджиния, Висконсин должны отправить свой запрос по адресу: Министерство финансов.Служба внутренних доходов, Цинциннати, Огайо 45999-0038.

- предприятий в Алабаме, Аляске, Аризоне, Арканзасе, Калифорнии, Колорадо, Гавайях, Айдахо, Айове, Канзасе, Луизиане, Миннесоте, Миссисипи, Миссури, Монтане, Небраске, Неваде, Нью-Мексико, Северной Дакоте, Оклахоме, Орегоне, Южной Дакоте, Техас, Юта, Вашингтон, Вайоминг должны отправить свой запрос по адресу: Министерство финансов, Служба внутренних доходов, Огден, UT 84201-0038.

Ежеквартальные депозиты для малых предприятий: Если ваши налоги на занятость за текущий или предыдущий кварталы меньше 2500 долларов США, вы можете перечислить налоги вместе со своей квартальной декларацией (форма 941).Их не нужно вкладывать отдельно.

Взгляд назад для определения ежемесячных или полунедельных депозитов. Предполагая, что ваши общие налоги за квартал составляют 2500 долларов или больше, вы будете работать либо ежемесячно, либо раз в две недели. IRS определяет ваш график платежей на основе суммы дохода и налогов FICA, которые вы указали в течение определенного «ретроспективного периода».

Для каждого календарного года ретроспективным периодом является четырехквартальный период, заканчивающийся 30 июня предыдущего года. Для 2016 г. период ретроспективного анализа – с 1 июля 2014 г. по 30 июня 2015 г.

Если вы сообщили о налогах на сумму 50 000 долларов или меньше в течение отчетного периода, вы вносите депозит ежемесячно. В противном случае вы вносите депозит каждые две недели. Однако все новые работодатели должны ежемесячно вносить свои налоги на заработную плату в течение первого календарного года.

Ежемесячный депозит. При ежемесячном депонировании вы должны внести налоги, которые вы должны удерживать или платить с заработной платы, выплачиваемой в течение календарного месяца, до 15 числа следующего месяца.Таким образом, суммы, удержанные или выплаченные по заработной плате за июнь, должны быть депонированы до 15 июля.

Требования к депозиту раз в две недели. При депонировании раз в две недели вы должны внести налоги, связанные с заработной платой, которую вы выплачиваете в среду, четверг или пятницу, к следующей среде. Вы должны внести налоги, связанные с заработной платой, которую вы платите в субботу, воскресенье, понедельник или вторник, до следующей пятницы. Однако ни в коем случае у вас не будет менее трех рабочих дней для внесения депозита.Рабочий день – это любой день, кроме субботы, воскресенья или «официальных выходных» (т. Е. Государственных праздников и официальных выходных в округе Колумбия).

Пример

Например, если вы были вкладчиком раз в две недели и платили заработную плату в пятницу, а следующий понедельник был официальным выходным днем в округе Колумбия, вам нужно было бы внести свой вклад до следующего четверга (вместо среды).

Несвоевременное внесение полной суммы. Всякий раз, когда вы вносите меньше, чем требуется, вы рискуете получить штраф на недоплаченную сумму. Однако до тех пор, пока любой дефицит не превышает 100 долларов США или 2 процента от суммы, которую вы должны были внести, штраф за недоплату не взимается.

Ежемесячные вкладчики должны восполнить любую недостающую сумму до истечения срока их ежеквартального дохода. У вкладчиков, осуществляющих полунедельные вклады, есть срок до первой среды или пятницы (в зависимости от того, что наступит раньше), выпадающего после 15-го числа месяца, следующего за месяцем, в котором произошла выплата, или, если раньше, срока выплаты квартального дохода.

Правила уплаты федерального налога по безработице FUTA

Как правило, вы должны вносить федеральные налоги по безработице ежеквартально. Однако, если ваше ежеквартальное налоговое обязательство FUTA составляет 500 долларов США или меньше, вам не нужно его вносить. Вместо этого вы можете перенести его на следующий квартал и добавить его к своим обязательствам по FUTA на следующий квартал. Если ваши обязательства за последний квартал года (плюс любые невыплаченные суммы за предыдущие кварталы) составляют 500 долларов или меньше, у вас есть возможность либо внести налог, либо перечислить его вместе с годовой декларацией.

Предполагая, что ваши квартальные налоговые обязательства по FUTA превышают 500 долларов, вы должны вносить ежеквартальные депозиты в FUTA до последнего дня месяца, следующего за концом каждого квартала:

Крайние сроки для 2021 года Расчетные налоги

| Срок уплаты исчисленных налогов | |

|---|---|

| Срок выплаты | Срок погашения |

| 1 января – 31 марта | 15 апреля |

| 1 апреля – 31 мая | 15 июня |

| 1 июня – август.31 | 15 сентября |

| 1 сентября по 31 декабря | 15 января следующего года |

Если срок платежа приходится на выходные или официальные праздничные дни, платежи должны производиться на следующий рабочий день. Для налогов 2021 года это касается только четвертого платежа, поскольку 15 января 2022 года выпадает на субботу. Поскольку 17 января отмечается День Мартина Лютера Кинга, четвертый крайний срок платежа переносится на 18 января 2022 года.

Из-за пандемии коронавируса IRS продлило дату подачи федеральной налоговой декларации 2020 года для физических лиц до 17 мая 2021 года – по сравнению с предыдущим крайним сроком 15 апреля 2021 года.Однако это не относится к расчетным налоговым платежам.

Продление срока подачи федеральной налоговой декларации с физических и юридических лиц на 2020 год до 15 июня 2021 года для штатов, пострадавших от февральских зимних штормов (Техас, Оклахома и Луизиана), действительно включает продление предполагаемых налоговых платежей. Предполагаемые налоговые платежи, подлежащие уплате с 11 февраля 2021 года и до 15 июня 2021 года, теперь могут быть уплачены до 15 июня 2021 года.

Задержка крайнего срока подачи налоговой декларации в 2020 году до 17 мая 2021 года не включает продление срока для расчетных налогов.Однако продление до 15 июня 2021 года для пострадавших от зимних штормов в феврале 2021 года (Техас, Оклахома и Луизиана) действительно включает задержку с уплатой расчетных налогов.

Имейте в виду, что те, кто подает заявление о продлении подоходного налога с физических лиц, по-прежнему должны соблюдать крайние сроки квартальных выплат. Более того, даже если вы, возможно, заплатили первую часть расчетных налогов за 2021 год в тот же день, когда подали налоговую декларацию за 2020 год, это совершенно разные действия.

Ключевые выводы

- В то время как физические лица, работающие в компаниях, традиционно удерживают налоги из своей зарплаты, независимым подрядчикам и тем, кто живет за счет инвестиционного дохода, следует заблаговременно уплачивать расчетные налоги.

- Расчетные налоги уплачиваются ежеквартально со сроками уплаты 15 апреля, 15 июня, 15 сентября и 15 января следующего года.

- Если срок платежа приходится на выходной или официальный праздник, платежи должны производиться на следующий рабочий день.

Расчет платежей: правило 1000 долларов

Тем, кто прогнозирует, что их налоговый счет за 2021 год будет меньше 1000 долларов США, с учетом любых удерживаемых и возвращаемых налоговых льгот, таких как кредиты на заработанный доход и налоговые льготы, не нужно беспокоиться о расчетных налогах.Все остальные должны использовать один из следующих двух подходов.

Работающие лица должны увеличить размер удержания, заполнив новую форму W-4 у своих работодателей . Лица, получающие пенсионный или аннуитетный доход, должны подать форму W-4P администраторам плана или другим сторонам, которые выплачивают пособия. Физические лица могут выбрать добровольное удержание таких выплат, как пособие по социальному обеспечению и пособие по безработице, заполнив форму W-4V.

Может быть сложно спрогнозировать общую сумму налогов на начало года.К счастью, следующие положения о безопасности гавани могут помочь людям избежать штрафов за неточность:

- Текущий год: Если расчетные налоги, которые вы платите, составляют не менее 90% от вашего окончательного счета за 2021 год, и вы производили платежи вовремя, штрафы не применяются.

- Предыдущий год: Если вы используете свой налоговый счет за 2020 год в качестве барометра своих обязательств за 2021 год, вы точно так же не будете освобождены от штрафных санкций, если налоги, которые вы платите, составляют не менее 100% от суммы вашего счета за 2020 год.Однако, если скорректированный валовой доход на 2020 год составил более 150 000 долларов США (75 000 долларов США для тех, кто состоит в браке, подающих отдельно), выплаты 2021 года должны составлять не менее 110% от суммы счета 2020 года. Следует отметить, что к фермерам и рыбакам применяются разные правила.

Если ваш доход резко изменится в течение года, вы можете соответствующим образом скорректировать оставшиеся расчетные налоговые платежи. Например, если вы потеряете работу в середине года, вы можете уменьшить оставшуюся часть расчетных налоговых платежей на 2020 год, чтобы избежать или минимизировать переплату.

Если у вас есть доход, удержание которого производится вместе с доходом от независимого подрядчика или инвестиционным доходом, вы можете увеличить сумму удержания вместо уплаты расчетных квартальных налогов.

Что нового в 2021 году Налоги

При использовании налогового счета за 2020 год для прогнозирования обязательств на 2021 год необходимо учитывать следующие корректировки:

- Изменения в обстоятельствах: Приведет ли брак или развод к изменению вашего регистрационного статуса и соответствующих налоговых ставок? Вы ожидаете ребенка, которому будет предоставлена налоговая льгота на ребенка? Будет ли покупка нового дома давать вам право на дополнительные вычеты по ипотечным процентам и налогам на недвижимость?

- Корректировка на инфляцию: Ежегодно десятки налоговых льгот корректируются с учетом инфляции, например, стандартная ставка миль IRS.Это может привести к уменьшению налоговых обязательств, даже если доход останется неизменным с 2020 по 2021 год.

- Новые налоговые правила: Закон о сокращении налогов и рабочих местах (TCJA) от 2017 года значительно изменил налоговые правила и будет иметь следующие последствия до 2025 года:

- Стандартный вычет существенно увеличен вдвое.

- Персонального освобождения больше нет.

- Значительные изменения шкалы подоходного налога с физических лиц дали налогоплательщикам на обоих концах спектра значительное снижение налогов с меньшими сокращениями для тех, кто находится между ними.

- Множество различных вычетов было исключено, включая расходы, связанные с переездом на работу (за исключением действующих военнослужащих, которые переезжают из-за военного приказа).

- Изменения в американском плане спасения на 2021 год: В рамках третьего пакета мер стимулирования, Закона об американском плане спасения, вступившего в силу 11 марта 2021 года, в 2021 налоговом году будут внесены ключевые изменения:

- Кредит на максимальный заработанный доход (EIC) на 2021 год составит 1502 доллара, ранее – 543 доллара для бездетных домохозяйств.Законопроект также расширяет право на получение помощи бездетным семьям.

- До 10 200 долларов США для физических лиц и 20 400 долларов США для супружеских пар, совместно подающих декларацию о доходе по безработице, полученном в 2020 году, не облагаются налогом на федеральном уровне, если ваш скорректированный валовой доход не превышает 150 000 долларов. Если вы подали налоговую декларацию раньше, IRS откорректирует ее автоматически. Возможно, это не относится к вашему штату, поэтому обязательно просмотрите свой отчет штата. Чтобы узнать, соответствует ли ваше государство этим правилам, ознакомьтесь с этим списком.

- ACA Premium Tax Credit расширяет возможности, предлагаемые тем, кто приобретает страховку через рынок медицинского страхования.

- На 2021 год внесены изменения в налоговый кредит по уходу за детьми и иждивенцами, первоначально ограниченный 35% приемлемых расходов до 2100 долларов США, теперь кредит ограничен 50% приемлемых расходов до 4000 долларов США для одного отвечающего требованиям физического лица и 8000 долларов США для двух или более. . Счет также делает кредит полностью возвращаемым.

- Налоговая скидка на ребенка полностью возвращается, и верхний предел увеличивается до 3000 долларов для детей от 6 до 17 лет и до 3600 долларов для детей до 6 лет.

Обратите внимание, что лимит инвестиционного дохода на 2021 год был повышен с 3650 долларов или меньше до 10 000 долларов или меньше. Эта цифра в 10 000 долларов будет привязана к инфляции и соответственно корректироваться каждый год в будущем. Это постоянное изменение в рамках американского плана спасения.

Итог

Хотя оценка налогов не является точной наукой, приближение к правильной сумме поможет людям избежать штрафов, если они будут помнить о квартальных сроках.Наконец, при возникновении сложных вопросов важно проконсультироваться с налоговыми специалистами.

Расчетный налог на прибыль

ВАРИАНТЫ ОПЛАТЫ:

- Оплата в электронном виде с помощью TSC-IND

- Оплата кредитной картой с использованием ACI Payments, ранее бывших официальными платежами

- 2021 CT-1040ES

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: Сметы, напечатанные с помощью налогового программного обеспечения, имеют другой абонентский ящик, чем тот, что указан на веб-сайте DRS.Для печатных версий программного обеспечения необходимо использовать почтовый ящик 5053.

СРОЧНЫЕ ДАТЫ:

15 апреля 2021 г. – должно составлять 25% от требуемого годового платежа

15 июня 2021 г. – должно составлять 25% от требуемого годового платежа – Итого 50% должно быть выплачено к этой дате

15 сентября 2021 г. – должно составлять 25% от требуемого годового платежа – Итого 75% должно быть выплачено к этой дате

15 января 2022 г. – должно составлять 25% от требуемого годового платежа – Итого 100% должно быть выплачено к этой дате

Оценка будет считаться поданной своевременно, если она получена в срок или раньше, или если дата указана U.Отметка об отмене почтовой службы должна быть сделана не позднее установленного срока. Налогоплательщики, которые отчитываются не за календарный год, должны использовать расчетные даты уплаты федеральных налоговых платежей. Если срок выполнения выпадает на субботу, воскресенье или официальный праздничный день, следующий рабочий день считается датой выполнения. Для получения дополнительной информации о предполагаемом подоходном налоге, пожалуйста, ознакомьтесь с IP 2018 (16), Расчетные подоходные налоги в Коннектикуте; и IP 2018 (11), Руководство по расчету предполагаемых платежей по налогу на прибыль.

Куда писать

Департамент налоговых услуг

PO Box 2932

Hartford CT 06104-2932

Проверка суммы расчетных платежей

- Онлайн в любое время: Войдите в TSC-IND , чтобы просмотреть сделанные вами платежи.После входа в систему выберите «Просмотр обработанных платежей» в главном меню.

- Телефон DRS в рабочее время: Для получения помощи по телефону звоните в DRS по телефону 860-297-5962, с понедельника по пятницу с 8:30 до 16:30 по восточному времени.

Сроки налогообложения | H&R Block

Когда кто-то упоминает крайний срок уплаты налогов, большинство из нас думает о конкретном дне в апреле, когда обычно следует платить налоги. Однако есть и другие важные даты, о которых следует помнить – от предполагаемых сроков уплаты налогов до крайних сроков подачи заявок на продление.

Что такое налоговый день?

Хотя это не праздник, признанный на федеральном уровне, налоговый день – это день уплаты индивидуальных федеральных налогов в IRS. В большинстве лет ответ на вопрос «какой день налоговый?» 15 апреля – если нет исключения. Мы рассмотрим все эти нюансы в этой статье.

Когда нужно платить налоги?

Итак, когда в этом году налоговый день? Для налоговых деклараций 2020 года (поданных в 2021 году) крайний срок налогообложения 15 апреля был перенесен на 17 мая 2021 года из-за пандемии коронавируса.

Когда обычно наступает налоговый день?

Налоговый день обычно приходится на 15 апреля.Имейте в виду, что если крайний срок подачи или оплаты выпадает на субботу, воскресенье или официальный праздник, датой уплаты налога будет следующий рабочий день. А когда случаются стихийные бедствия или пандемии – сроки подачи налоговой декларации также могут быть изменены.

Стандартные сроки уплаты налогов

Для большинства налогоплательщиков дата, к которой необходимо уплатить налоги, приходится на середину апреля. Если вы производите расчетные платежи, вам следует запомнить еще несколько расчетных дат уплаты налогов.

Срок уплаты федерального налога17 мая – Это срок для подачи ваших федеральных форм на 2020 год и уплаты налогов, если вы должны.Ваша декларация за 2020 год покрывает ваши налоги за налоговый год, заканчивающийся 31 декабря 2020 года. Это, пожалуй, самая важная дата в налоговом календаре, поэтому не пропустите ее, если сможете!

Срок продления федерального налога

Требуется продление? Вы можете получить автоматическое продление срока уплаты налогов на шесть месяцев. Вы можете подать форму 4868: Заявление об автоматическом продлении срока подачи документов. Эта форма должна быть отправлена на почтовый штемпель не позднее 17 мая 2021 г. (только для 2020 налогового года). В случае продления крайний срок подачи налоговой декларации – октябрь.15. Однако IRS взимает с вас проценты. IRS также может взимать с вас штраф за просрочку платежа, если вы не совершите платеж, размер которого близок к вашим налоговым обязательствам, а оставшаяся сумма не будет выплачена вместе с вашей налоговой декларацией. Отправьте первоначальный платеж с помощью формы 4868.

Ежеквартальные сроки оплаты предполагаемых налоговЕсли вы не платите подоходный налог за год путем удержания или не платите достаточную сумму налога таким образом, вам необходимо будет произвести расчетные налоговые платежи в определенные сроки, используя форму 1040-ES.Если срок платежа приходится на выходные или праздничные дни, срок платежа наступает на следующий рабочий день.

- 15 января – уплатите четвертый платеж предполагаемой суммы налога до указанного срока. Вам не нужно будет производить четвертый платеж, если вы подадите декларацию и оплатите всю сумму, причитающуюся к 31 января. Если вы не можете подать и уплатить налог до 31 января, подайте и оплатите четвертый платеж к этой дате. а затем подайте налоговую декларацию до 17.05.2021.

- 15 апреля – Сделайте первый платеж по предполагаемой сумме налога.

- 15 июня – Совершите второй платеж от предполагаемого налога.

- , 15 сентября – Совершите третий платеж от предполагаемого налога.

Сроки подачи налоговой декларации для экспатов

15 июня – Подайте форму 1040 и уплатите все налоги, проценты и штрафы, если вы являетесь гражданином США, иностранцем-резидентом или военнослужащим (находящимся на военной службе), живущим и работающим за пределами США и Пуэрто-Рико.

Если вы хотите добавить дополнительное время для подачи декларации в налоговый календарь, заполните форму 4868, чтобы получить четыре дополнительных месяца для подачи.Если вы служите в вооруженных силах, проходящих службу в зоне боевых действий, вы можете еще больше продлить срок уплаты налогов.

Какой срок уплаты налогов при подаче налоговой декларации с продлением?

15 октября – Если вы подали форму 4868, продлевающую срок подачи вашей декларации, это последний день для подачи вашей налоговой декларации и уплаты причитающихся налогов, процентов или штрафов. Это также последний день для проведения многих выборов, которые IRS требовало от вас сделать к установленному сроку вашей декларации 2020 года, если вы подали ее вовремя.

Сроки подачи налоговой декларации в связи с выходом на пенсию

17 мая – Это последний день для создания IRA или внесения взносов IRA за налоговый год – даже если вы получите продление.

Октябрь 1 – Крайний срок для создания ПРОСТОЙ ИРА.

15 октября – Для тех, кто подал продление, это последний день для переквалификации взноса IRA за год, если вы подали отчет вовремя. Обратите внимание, что конверсии Roth IRA за налоговые годы с 2018 по 2025 не могут быть переквалифицированы как традиционные IRA.

Дополнительные налоговые даты и напоминания

31 января – Ваш работодатель должен оплатить визы W-2. Формы 1099 подлежат оплате с плательщиков процентов, дивидендов и других определенных видов доходов. Если эта дата выпадает на выходные, подайте заявление на следующий понедельник.

15 февраля – Если вы были освобождены от удержания подоходного налога в 2020 году, вы должны заполнить новую форму W-4, чтобы продолжить освобождение от налога в следующем налоговом году.

Чаевые, получающие чаевые – К 10-му числу каждого месяца сообщайте о сумме чаевых в размере 20 долларов и более, полученных вами за предыдущий месяц.Вы должны сообщить о сумме в письменной форме своим работодателям. Сюда входят чаевые, выплачиваемые наличными, чеками и кредитной картой.

Вы можете использовать форму 4070A в Публикации 1244 или любую другую ежедневную запись, чтобы записывать свой доход на чаевые за месяц. Если 10-е число приходится на выходные или праздничные дни, срок оплаты – следующий рабочий день.

Фермеры и рыбаки – Если не менее 2/3 вашего общего валового дохода приходится на сельское хозяйство или рыболовство, вы должны уплатить требуемый расчетный налог с помощью формы 1040-ES не позднее января.15. Затем вы должны подать налоговую декларацию до 17 мая. Возможно, вам придется подать декларацию и заплатить налоги не позднее 1 марта, чтобы избежать штрафа. Обязательно подайте заявку до 1 марта, чтобы избежать штрафа по расчетному налогу, если применяются оба условия:

- Вы занимаетесь сельским хозяйством или рыбной ловлей, и не менее 2/3 вашего общего валового дохода поступает от этой деятельности.

- Вы не платите расчетные налоговые платежи.

Если вы пропустите крайний срок подачи налоговой декларации 1 марта из-за суровых погодных условий или из-за перебоев в подаче электроэнергии, вы можете запросить отказ от любых предполагаемых налоговых штрафов.Чтобы получить налоговые льготы, необязательно находиться в зоне бедствия штата или федерального правительства. Чтобы запросить отказ, заполните форму 2210-F: Недоплата расчетного налога фермерами и рыбаками. Вы можете подать его вместе с декларацией.

Куда обратиться за дополнительной помощью с налогами

Если вам нужны более подробные инструкции по налогообложению, вам может помочь H&R Block. Независимо от того, назначены ли вы встречу с одним из наших опытных налоговых профи или выберете один из наших онлайн-продуктов для подачи налоговой декларации, вы можете рассчитывать на H&R Block, чтобы помочь вам.

подоходных налогов с заработной платы | Mass.gov

Как работодатель, вы должны удерживать подоходный налог штата из заработной платы или выплат сотрудникам, которые живут или работают в Массачусетсе, и вы должны вовремя отправить их вместе с соответствующей формой или электронной декларацией.

Если вы являетесь работодателем в Массачусетсе и имеете сотрудника-нерезидента , вам все равно необходимо удерживать заработную плату, выплачиваемую нерезиденту за услуги, оказанные в Массачусетсе.Однако, если сотрудник-иногородний не работает в Массачусетсе, даже если ему платят в офисе Массачусетса, вам не нужно удерживать.

Работодатели не из Массачусетса

Если вы не являетесь работодателем из Массачусетса, который ведет бизнес или имеет офис в Массачусетсе, вы должны удержать сумму, определенную для целей подоходного налога Массачусетса, за вычетом любой суммы, удерживаемой и удерживаемой для вашего собственного штата. Если в штате вашего предприятия нет удержания, вы должны удержать и отправить нам полную сумму, определенную для целей Массачусетса.Независимо от того, работает ли сотрудник в дороге, дома или в офисе, который обслуживается вами, работодателем, не влияет на ваши обязательства по удержанию налогов.

Вы не обязаны отказываться от оплаты, если ваша единственная связь с Массачусетсом – это работа жителя Массачусетса за пределами Массачусетса. Однако вы можете отказать в этом для удобства сотрудника, если и вы, и сотрудник согласны. Сотрудник будет должен платить подоходный налог штата Массачусетс, если вы не удержите подоходный налог штата.

Федеральное удержание не требуется

Если нет требования удерживать федеральный подоходный налог из-за типа дохода, то вам не нужно удерживать подоходный налог штата Массачусетс.

Как правило, домашние / домашние работодатели не требуют удержания. Однако таким работодателям по-прежнему необходимо удерживать налог на социальное обеспечение со своих сотрудников. Для получения дополнительной информации об этих требованиях свяжитесь с IRS по телефону (800) 829-1040. Домашние / домашние работодатели также должны связаться с Департаментом помощи по безработице по телефону (617) 626-5075 для получения информации об их обязательствах по уплате государственного налога на безработицу.

Домашние / домашние работодатели имеют возможность удерживать федеральный подоходный налог и подоходный налог штата из заработной платы, что может освободить служащих от обязанности платить расчетные налоги.Руководство по налогу на работу в домашних хозяйствах предоставляет домашним хозяйствам / домашним работодателям информацию, необходимую им для полного понимания своих обязательств при найме помощников по дому.

Пенсионные, аннуитетные и другие аналогичные выплаты

Выплаты пенсий, аннуитетов и / или других аналогичных выплат резидентам Массачусетса, которые не выбрали освобождение от удержания подоходного налога в США, подлежат требованиям удержания подоходного налога штата Массачусетс. Как правило, единовременные выплаты и приемлемые пролонгации из соответствующих пенсионных и аннуитетных планов также подлежат удержанию в штате Массачусетс, если только они не относятся к типу, который никогда не будет облагаться подоходным налогом штата Массачусетс.См. «Изменения налогов», содержащиеся в «Законе об увеличении государственных доходов» и связанных с ним законах, или в разделе «Удержание подоходного налога Массачусетса с правомочных распределений по ролловерам».

Чтобы сообщить и перечислить удержанные пенсии и аннуитета, доверенное лицо или администратор пенсионного или аннуитетного плана должны зарегистрироваться у нас, используя федеральный налоговый идентификационный номер плана (обычно требуется) и отметив соответствующее поле.

Получатели платежей должны предоставить доверенному лицу или администратору плана Свидетельство об освобождении от удержания в штате Массачусетс для пенсионных, аннуитетных и других периодических и непериодических выплат (форма M-4P).Возврат производится ежегодно, а выплаты производятся по тому же графику, что и удержания из заработной платы. Любой, кто зарегистрирован для удержания, должен подавать годовой отчет, независимо от того, удерживали ли они налоги Массачусетса в течение календарного года или нет.

Возврат и оплата должны производиться в электронном виде. См. Требования к оплате в разделе «Подача и уплата удержания».

Работодатели межгосударственных автомобильных и железнодорожных перевозчиков

Работодатели межштатных железнодорожных и автомобильных перевозчиков обязаны удерживать подоходный налог штата Массачусетс со своих рабочих, которые являются резидентами Массачусетса, и со своих рабочих, которые не являются резидентами Массачусетса, но которые по-прежнему выполняют все свои обычные обязанности в Массачусетсе.См. «Сотрудники межгосударственных автомобильных и железнодорожных перевозчиков» для получения дополнительной информации.

Другие виды требуемых удержаний

- Объекты, промоутеры или другие лица, которые выплачивают компенсацию исполнителям или выступающим организациям, должны удерживать выплаты спортсменам и артистам, выступающим в Массачусетсе.

- Лотерейные выигрыши в размере 600 долларов и более также подлежат удержанию, даже если это не требуется согласно правилам IRS. Выигрыши

- Казино подлежат удержанию, если это требуется согласно правилам IRS.

- Передаточные организации могут быть обязаны удерживать распределительную долю своих членов. Дополнительную информацию см. В Руководстве по налогам для транзитных организаций.

Подразделение подоходного налога | Фэрфилд, Огайо

Доступны электронные файлы и электронные платежи!Город Фэрфилд рад объявить об услугах E-File и E-Pay. Удобный и безопасный способ подачи и уплаты налогов онлайн. Город Фэрфилд призывает жителей экономить бумагу и отказываться от печати, письма, конвертов, марок и чеков.Вместо этого подайте и оплатите налоги онлайн, используя E-File и E-Pay. Чтобы воспользоваться этими услугами, посетите налоговый онлайн-портал Fairfield. Чтобы создать учетную запись в Интернете, вам понадобится новый номер учетной записи, а также номер социального страхования. Чтобы получить новый номер счета, свяжитесь с нами по электронной почте Fairfield Income Tax и укажите свое имя, адрес и последние четыре цифры номера социального страхования или позвоните в наш офис по телефону (513) 867-5327. Плата за электронный файл не взимается, но при онлайн-платежах может взиматься комиссия.

Поскольку это очень безопасный сайт, вам нужно будет ввести правильную информацию при использовании вашей кредитной карты, такую как срок действия, адрес выставления счета, код безопасности и имя. Если какая-либо из этих сведений неверна, транзакция будет отклонена. Комиссия может быть авторизована, но если транзакция не проходит авторизацию, комиссия будет снята примерно через 24-48 часов, в зависимости от правил банка, выпустившего карту.

Налоговый сезон 2020Налоговый комиссар Огайо Джефф Макклейн сегодня объявил, что Огайо будет следовать федеральному правительству и IRS в продлении крайнего срока для подачи и уплаты подоходного налога с физических лиц и школьных округов Огайо за 2020 налоговый год.

Новый крайний срок – 17 мая, что примерно на один месяц продлено с первоначального крайнего срока 15 апреля.

Как и в случае с продлением IRS, Огайо откажется от штрафа на причитающиеся налоги, сделанные во время продления. Кроме того, в рамках законодательства, принятого в отношении продолжающейся чрезвычайной ситуации, не будут взиматься проценты по платежам, произведенным во время продления. Продление срока подачи и отказ от штрафа и пени будут доступны для тех, кто подает индивидуальный подоходный налог Огайо и подоходный налог школьного округа за 2020 налоговый год.

Город Фэрфилд будет соблюдать сроки, установленные налоговым департаментом штата Огайо. (Обратите внимание, что это продление не повлияет на расчетную выплату подоходного налога за первый квартал 2021 налогового года, и она должна быть произведена до 15 апреля.) а также все предприятия, которые расположены или ведут бизнес в Фэрфилде.

Налоговые декларации должны включать все документы W2, Federal 1040, любые таблицы и подпись, которая считается поданной.

Воспользуйтесь нашей службой электронного файла / электронной оплаты или отправьте все заполненные декларации по адресу 701 Wessel Drive, Fairfield, Ohio 45014.

Расширение файлаЕсли вам требуется расширение после 17 мая 2021 года, пожалуйста, заполните форму запроса на продление и отправьте ее до 17 мая 2021 г. Эту форму можно найти на нашем веб-сайте по адресу: Форма запроса на продление. Если у вас есть федеральное расширение, приложите копию этого расширения к декларации Fairfield. Продление продлевает только дату подачи декларации.Продление не продлевает срок уплаты налога за 2020 год 17 мая.

Вы можете отправить запросы на продление на адрес электронной почты подоходного налога или отправить их по адресу 701 Wessel Drive, Fairfield, Ohio 45014.

НАЛОГОВЫЙ ДОХОД

- Соответствующая заработная плата (см. Ниже), чаевые, комиссионные и другие компенсации, включая больничные оплата, отпускные, уплачиваемые работодателем страховые взносы по групповому срочному страхованию жизни, дополнительное пособие по безработице, выплачиваемое работодателем (SUB PAY), выходное пособие, выплаты, доход от планов продления заработной платы (включая пенсионные планы стимулирования и выкупы), взносы, сделанные или на от имени сотрудников в неквалифицированные или квалифицированные планы отложенной компенсации (например,грамм. 401K), бонусы, гонорары директоров, доход присяжных, официальный доход на участковых выборах (если более 1000 долларов), дополнительные льготы (например, пособие на автомобиль), выплата по инвалидности, полученная в качестве пособия от работы (включая планы третьих лиц) как указано в Форме W-2G и / или Форме 5754, а также в Федеральной Форме 1040, Строка 21.

- Чистая прибыль от профессиональной деятельности и / или деловых операций, сдачи в аренду собственности, партнерства, предприятия или другой коммерческой деятельности.

- Соответствующая заработная плата: Обычно суммы в ячейке заработной платы Medicare W-2 являются квалифицируемой заработной платой.Квалифицированная заработная плата для муниципалитета включает заработную плату, определенную в Разделе 3121 (a) Кодекса IRS, плюс любые суммы, не включенные в заработную плату Medicare из-за некоторых исключений Medicare (например, государственных служащих, нанятых организацией до 1 апреля 1986 г.).

Примечание. Подоходный налог, облагаемый городом, может отличаться от дохода, облагаемого налогом IRS.

ВИДЫ НЕНАЛОГОВЫХ ДОХОДОВ, КОТОРЫЕ НЕ ДОЛЖНЫ ДОБАВЛЯТЬСЯ И ВЫЧИТАТЬ ИЗ НАЛОГОВОГО ДОХОДА КРЕДИТЫ ДЕКЛАРАЦИЯ НАЛОГОВЫХ НАЛОГОВ Каждый налоговый сезон налоговый отдел города Фэрфилд выдает индивидуальным налогоплательщикам отчеты 1099-G, уведомляя их о том, что они получили возмещение или кредит. Государственные и местные налоговые органы должны подавать в IRS информационные декларации по форме 1099-G в отношении возмещения подоходного налога с физических лиц, зачетов или зачетов в отношении подоходного налога на общую сумму 10 долларов США или более за один календарный год. В декларации должна быть указана общая сумма возмещения государственного или местного подоходного налога (зачет или зачет). «Кредит или зачет» – это переплата налога, которая вместо возмещения налогоплательщику либо применяется к существующему обязательству налогоплательщика, либо может применяться к будущему обязательству налогоплательщика, либо используется иным образом. или доступны для использования в интересах налогоплательщика. Проконсультируйтесь со своим составителем налоговой декларации относительно налогообложения данного документа 1099-G, выданного вам на 2020 налоговый год. Если у вас есть какие-либо вопросы, позвоните в налоговую службу города Фэрфилд по телефону 513-867-5327. Нью-Джерси – это распределительный налог, при котором вы обязаны платить налог с дохода по мере его получения. Если вы работаете по найму, налог обычно удерживается вашим работодателем через вашу зарплату. Однако, если у вас нет удержаний (или достаточных удержаний) из зарплаты, возможно, вам придется произвести расчетные платежи. Если вы оцениваете , что ваша задолженность по подоходному налогу штата Нью-Джерси в конце года составит более 400 долларов, вы должны будете произвести расчетные платежи. Новое: Повышение налоговой ставки 2020 для дохода от 1 до 5 миллионов долларов. Вам нужно будет принять во внимание новую ставку при расчете платежа за январь 2021 года. Если ваш работодатель не удержал достаточную сумму налогов, а вы обязаны произвести расчетную выплату, вы должны произвести ее не позднее 15 января 2021 года. Невыполнение требуемых расчетных платежей может привести к дополнительным процентам при подаче налоговой декларации о доходах в штате Нью-Джерси. Важно понимать, что расчетные платежи поступают к вашей налоговой задолженности на конец года. Они не являются планом выплат в счет уплаты налогов, которые вы должны. Расчетные выплаты делятся на четыре равных платежа. Они производятся ежеквартально с определенными сроками оплаты.Если срок платежа приходится на выходные или официальные праздничные дни, платеж должен быть произведен на следующий рабочий день. Примечание: Фермеры и лица, подающие заявки на финансовый год, см. Инструкции к форме NJ-1040-ES для получения информации о сроках выполнения. Из-за Covid-19 даты уплаты налогов в 2020 году были изменены на 15 июня 2020 года, 15 июля 2020 года, 16 сентября 2020 года и 15 января 2021 года. Вы можете произвести расчетный платеж онлайн или по почте. Если вы отправляете платеж по почте, вы должны подать декларацию о расчетном налоговом ваучере (форма NJ-1040-ES ) вместе с чеком или денежным переводом. Выпишите чек или денежный перевод на номер штата Нью-Джерси – TGI . Номер социального страхования, который вы вводите первым, должен совпадать с номером, который вы вводите первым в своей налоговой декларации штата Нью-Джерси. Если вы продаете недвижимость и выезжаете за пределы штата, теперь вы считаются нерезидентом для целей налогообложения штата Нью-Джерси. Нерезиденты могут быть обязаны произвести расчетные налоговые платежи при продаже или передаче недвижимости в Нью-Джерси. Вы можете избежать расчетных выплат, попросив своего работодателя удержать дополнительный налог из вашей заработной платы.Для этого заполните форму NJ-W4 и передайте ее своему работодателю. Если у вас есть пенсионный доход, подайте форму NJ-W-4P плательщику пенсии для удержания налога. Для получения дополнительной информации см. Бюллетень по вопросам налогообложения GIT-8 , Расчет подоходного налога.

1099-G Заявления о возмещении / кредите NJ Division of Taxation – Подоходный налог

Налог на прибыль, штат Нью-Джерси – Расчетные выплаты

Подоходный налог Когда производить ориентировочные платежи.

Срок выплаты Срок погашения 1 квартал 15 апреля 2 квартал 15 июня 3 квартал 15 сентября 4 квартал 17 января (следующего года) Как произвести расчетный платеж.

Продажа или передача недвижимости в Нью-Джерси.

Что делать, если я не хочу производить ориентировочные платежи?