В какой сумме выплачивается аванс: Как рассчитать аванс и основную часть зарплаты в 2021 году

Самоучитель 1С от компании SCLOUD

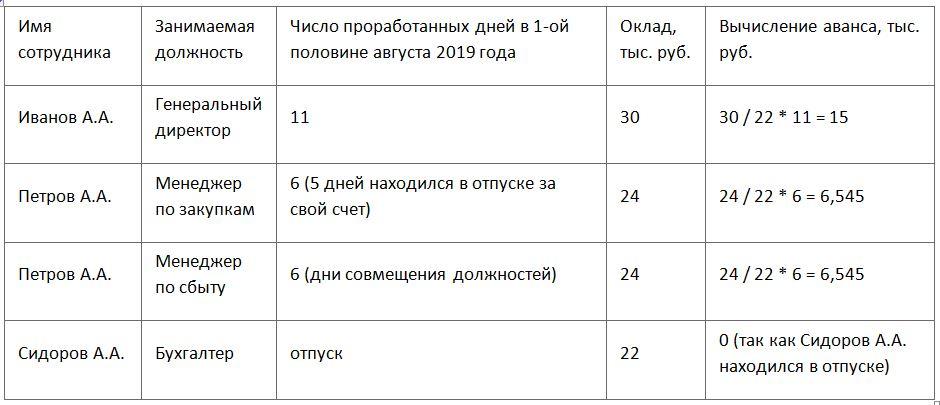

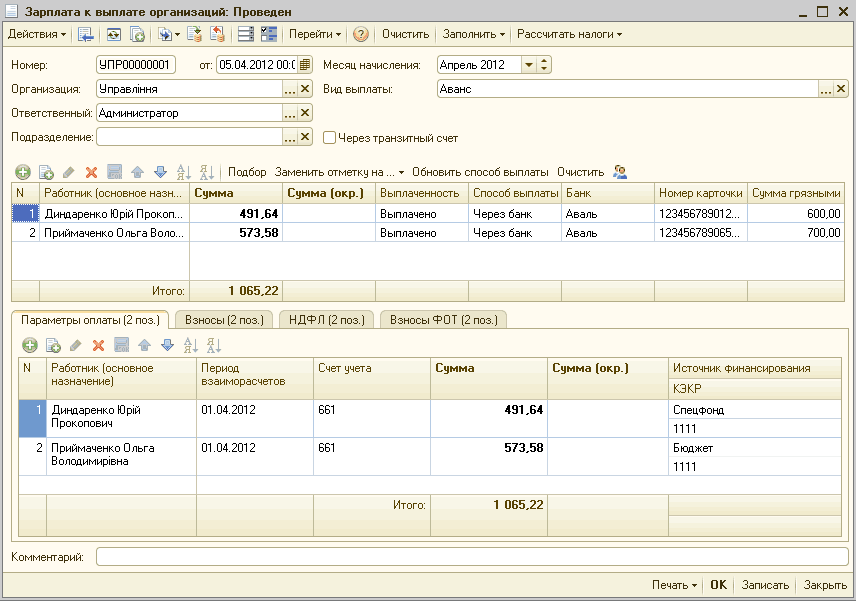

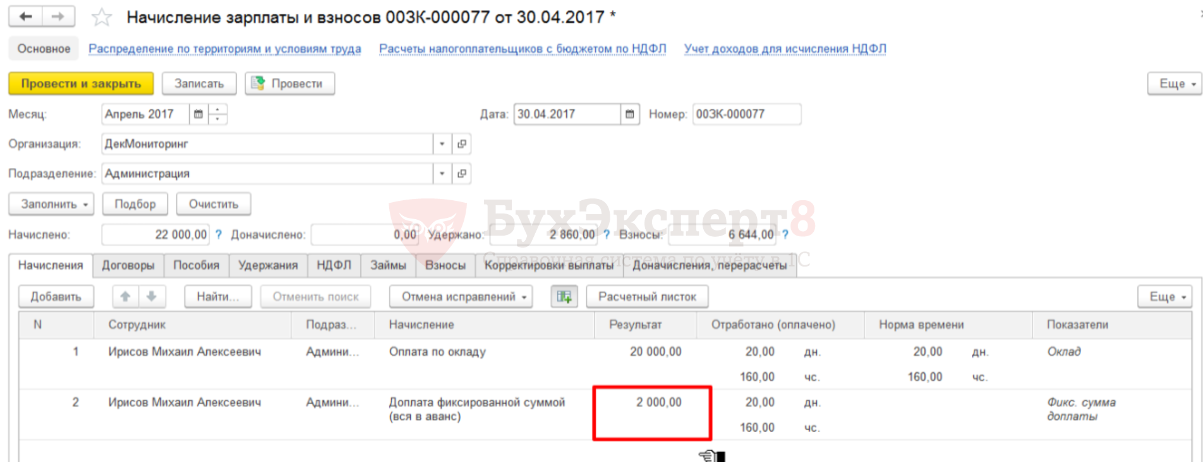

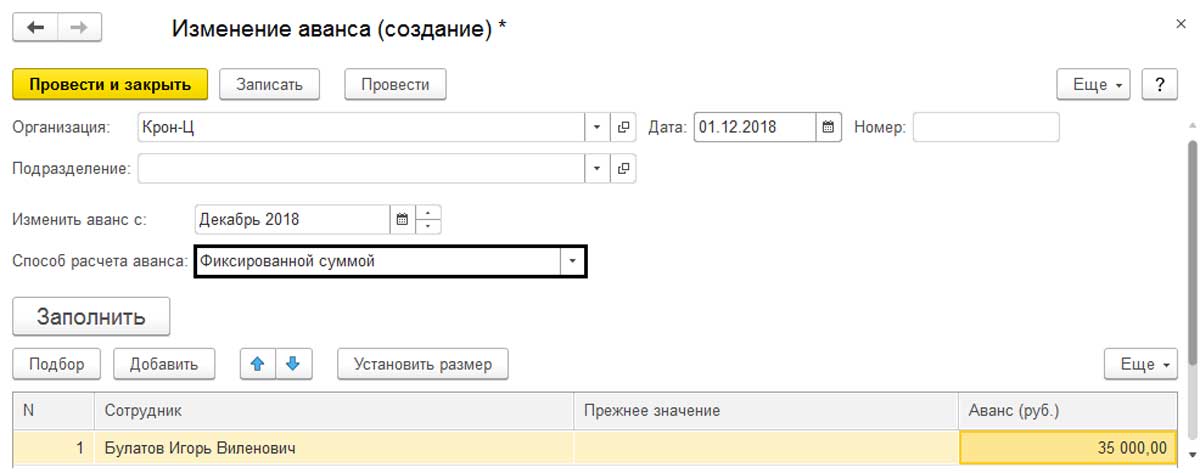

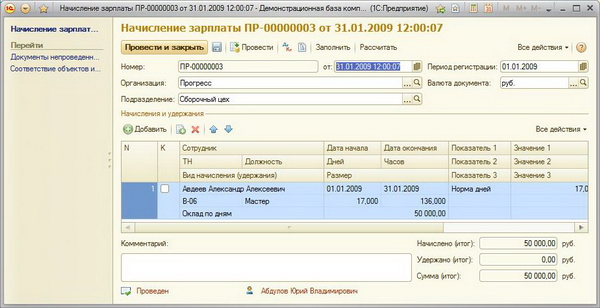

Назначение сотруднику способа расчета аванса

Расчет и выплата аванса

Исчисление и удержание НДФЛ с авансаАванс и расчет по форме 6-НДФЛ

Назначение сотруднику способа расчета аванса

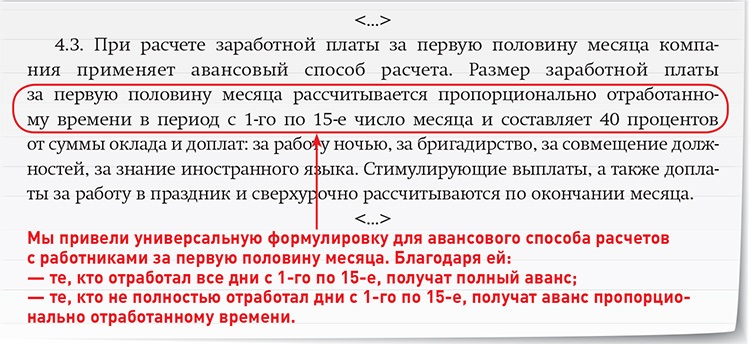

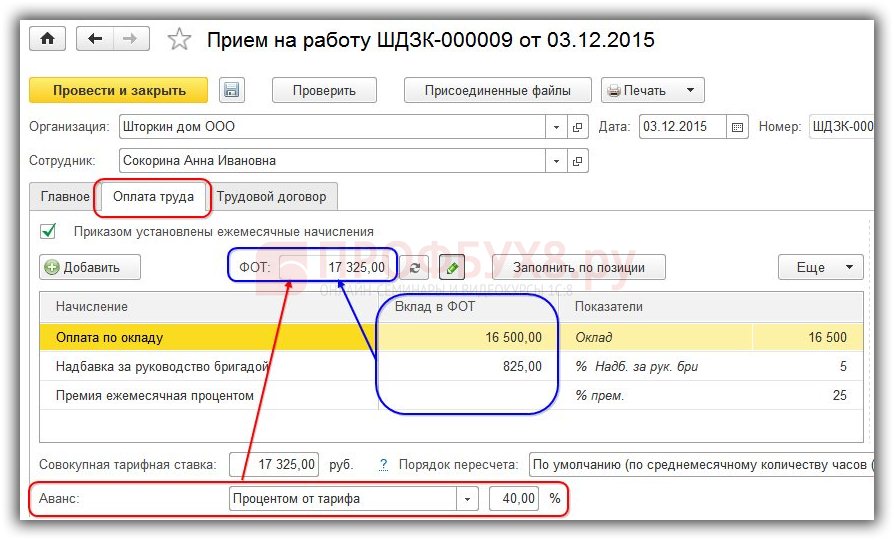

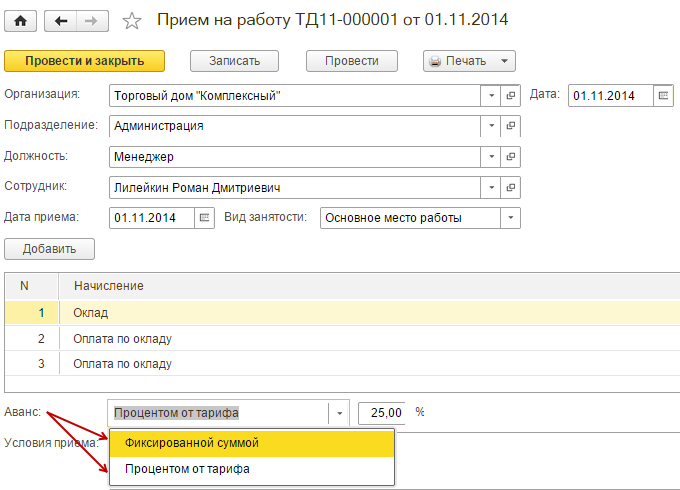

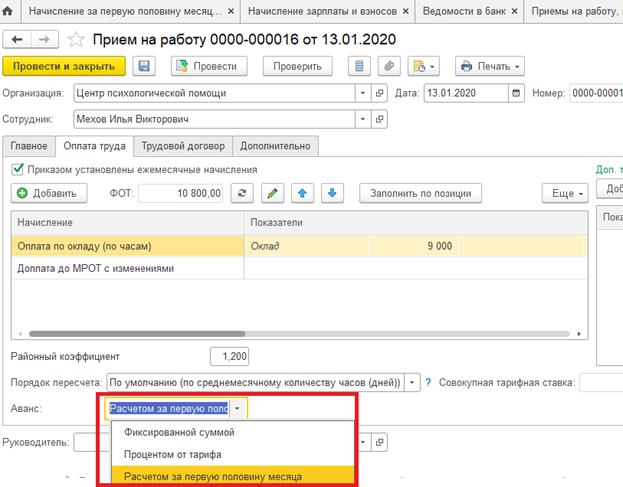

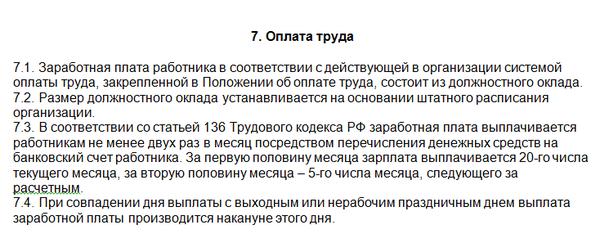

Способ расчета заработной платы за первую половину месяца (аванс) настраивается для каждого сотрудника индивидуально. Назначение способа расчета и размера аванса сотруднику производится при регистрации его приема на работу в документе Прием на работу или Прием на работу списком (Кадры – Приемы, переводы, увольнения) на закладке Оплата труда в поле Аванс.

В программе реализовано три способа расчета аванса: Фиксированной суммой, Процентом от тарифа, Расчетом за первую половину месяца (установлен по умолчанию).

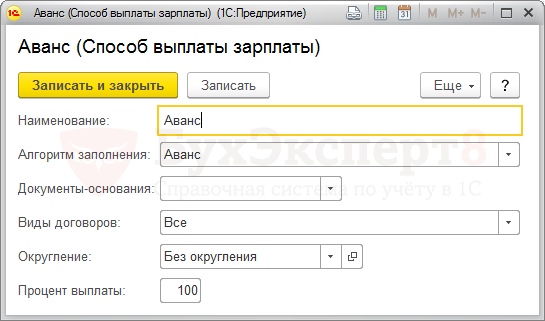

При выборе способа расчета Фиксированной суммой

необходимо указать сумму аванса в рублях.

При выборе способа расчета аванса Процентом от тарифа необходимо указать размер процента.

Расчет аванса Фиксированной суммой и Процентом от тарифа производится без учета отработанного времени сотрудников непосредственно в документах на выплату аванса, т.е. предварительный расчет аванса с помощью специализированных документов не требуется. Аванс выплачивается ровно в том же размере, что указан в ведомости. Причем способ расчета Процентом от тарифа подразумевает собой расчет аванса процентом от всего фонда оплаты труда (ФОТ) сотрудника, т.е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ (в карточке начисления для этого должен быть установлен флаг Включать в ФОТ).

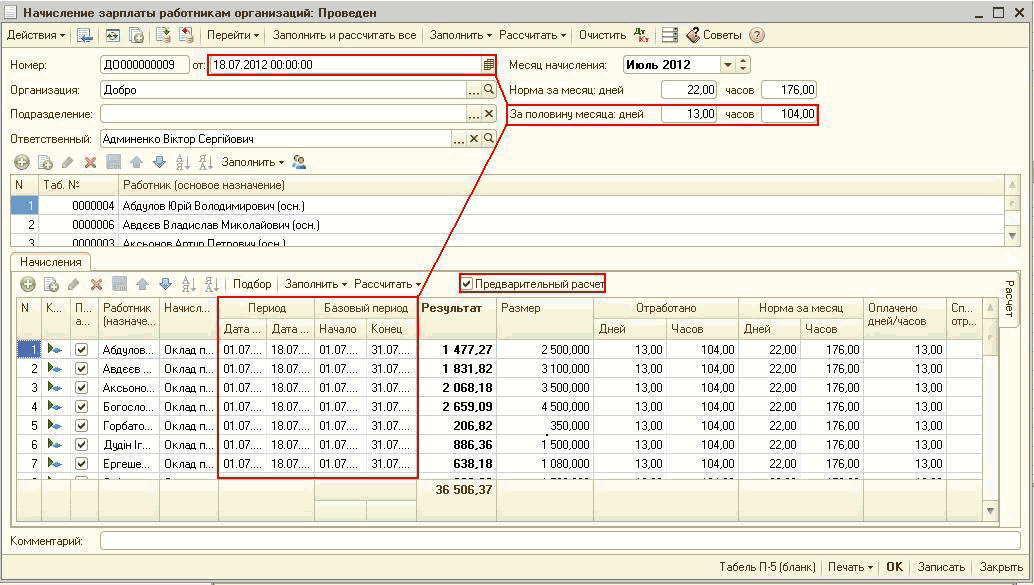

Способ расчета аванса Расчетом за первую половину месяца

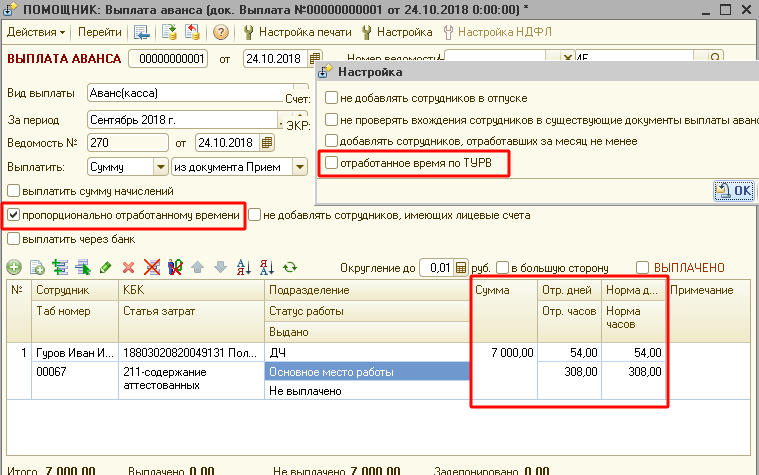

предполагает собой учет отработанного времени сотрудников, поэтому предварительный расчет аванса требуется и производится он с помощью документа Начисление за первую половину месяца (Зарплата – Все начисления), он доступен, только если кому-либо из сотрудников установлен такой способ расчета аванса. Но перед его расчетом в месяце выплаты аванса необходимо зарегистрировать специализированными расчетными документами все отсутствия сотрудников. Далее рассчитать суммы аванса, которые попадут в ведомость на выплату.

Но перед его расчетом в месяце выплаты аванса необходимо зарегистрировать специализированными расчетными документами все отсутствия сотрудников. Далее рассчитать суммы аванса, которые попадут в ведомость на выплату.

В дальнейшем способ расчета или размер аванса можно изменить каждому сотруднику индивидуально с помощью следующих документов:

>>> Изменение оплаты труда (Кадры – Изменение оплаты сотрудников – Создать – Изменение оплаты труда), установив флаг Изменить аванс

>>> Кадровый перевод

>>> Кадровый перевод списком (Кадры – Приемы, переводы, увольнения – Создать – Кадровый перевод списком) на закладке Оплата труда, установив флаг Аванс

>>> Перевод к другому работодателю

(Кадры – Все кадровые документы – Создать – Перевод к другому работодателю) на закладке 2. Куда переводим в поле Аванс

Куда переводим в поле Аванс

>>> Восстановление в должности (Кадры – Приемы, переводы, увольнения – Создать – Восстановление в должности) на закладке Оплата труда в поле Аванс

>>> Возврат из отпуска по уходу (Кадры – Отпуска по уходу и возвраты из отпуска – Создать – Возврат из отпуска по уходу) на закладке Аванс, установив флаг Изменить аванс

>>> Изменение условий оплаты отпуска по уходу за ребенком (Кадры – Отпуска по уходу и возвраты из отпуска – Создать – Изменение условий оплаты отпуска по уходу за ребенком) на закладке Аванс, установив флаг Изменить аванс.

Способ расчета и размер аванса также можно установить или изменить массовым способом – всем сотрудникам организации, подразделения или произвольному списку сотрудников. Для этого предназначен документ Изменение аванса (Зарплата – Изменения авансов).

Табличная часть документа Изменение аванса по кнопке Заполнить заполняется сотрудниками выбранной организации и подразделения (если оно выбрано), работающими на начало месяца, указанного в поле Изменить аванс с. Состав сотрудников может быть изменен вручную непосредственно в табличной части. В документе указывается способ расчета аванса, который

Актуальную информацию об авансе сотрудника можно посмотреть в его карточке – в справочнике Сотрудники (Кадры – Сотрудники).

Расчет и выплата аванса

Расчет аванса Фиксированной суммой и Процентом от тарифа производится без учета отработанного времени

сотрудников непосредственно в документах на выплату, т.е. предварительный расчет аванса с помощью специализированных документов не требуется.Расчет аванса способом Расчет за первую половину месяца производится с учетом отработанного времени сотрудников, поэтому предварительный расчет аванса требуется, он производится с помощью документа Начисление за первую половину месяца (Зарплата – Все начисления) (документ доступен, только если кому-либо из сотрудников установлен такой способ расчета аванса). Но перед его расчетом в месяце выплаты аванса необходимо зарегистрировать специализированными расчетными документами все отсутствия сотрудников. Далее рассчитать суммы аванса, которые потом попадут в ведомость на выплату.

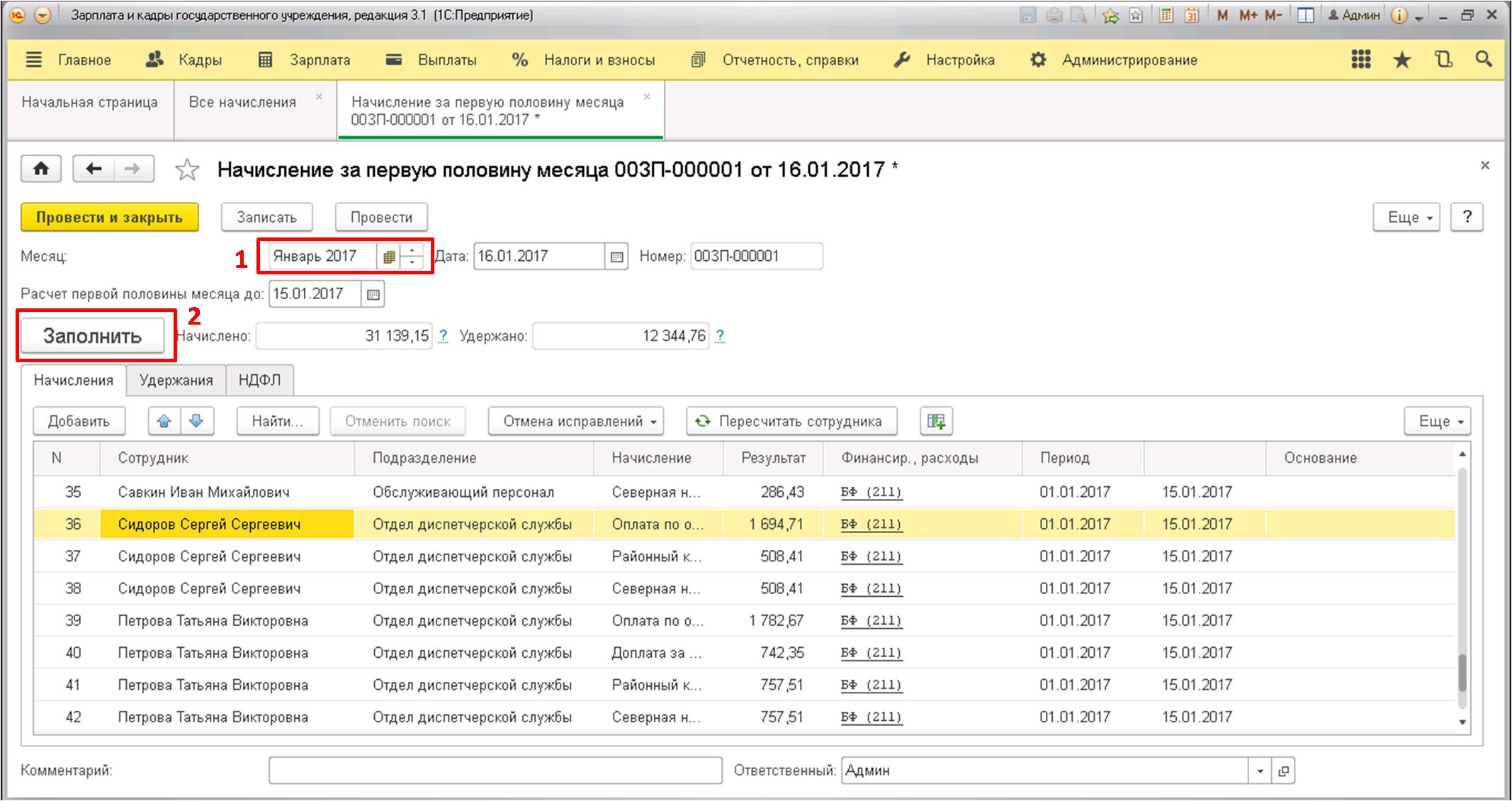

1. В поле Месяц укажите месяц, за первую половину которого будет рассчитываться фактический заработок сотрудника для выплаты аванса.

2. Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то выберите ту, сотрудникам которой необходимо рассчитать аванс.

3. В поле Дата укажите дату регистрации документа в информационной базе.

4. Поле Подразделение заполните, если необходимо рассчитать зарплату за первую половину месяца конкретного подразделения.

5. В поле Расчет первой половины месяца до уточните дату, до которой (включительно) следует учитывать отработанное время при расчете повременных начислений (по умолчанию – 15-е число текущего месяца).

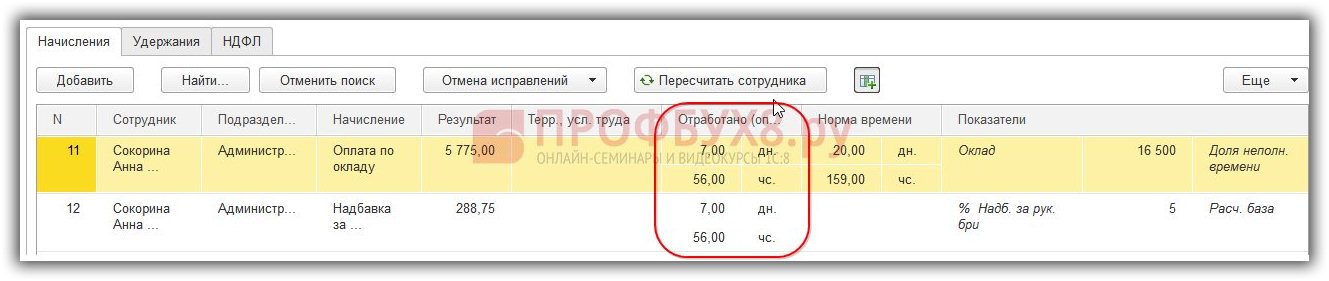

6. Для автоматического заполнения табличной части документа нажмите на кнопку Заполнить. Заполнение производится по всем сотрудникам организации (указанного подразделения), которым установлен способ расчета аванса Расчетом за первую половину месяца

. В табличную часть попадают только те плановые начисления (удержания), в карточке которых установлен флаг Начисляется при расчете первой половины месяца (начисления и удержания, выполняемые по введенному значению показателя, не рассчитываются). При автоматическом заполнении осуществляется расчет начислений, удержаний и НДФЛ (если это предусмотрено настройками) (расчет пособий, доначислений, взносов и т.п. для выплаты аванса производить не нужно). В целом расчет в данном документе производится только с целью определения суммы аванса. Итоговые начисления за весь месяц регистрируются впоследствии при окончательном расчете зарплаты за этот месяц документом Начисление зарплаты и взносов.

При автоматическом заполнении осуществляется расчет начислений, удержаний и НДФЛ (если это предусмотрено настройками) (расчет пособий, доначислений, взносов и т.п. для выплаты аванса производить не нужно). В целом расчет в данном документе производится только с целью определения суммы аванса. Итоговые начисления за весь месяц регистрируются впоследствии при окончательном расчете зарплаты за этот месяц документом Начисление зарплаты и взносов.

7. Поле Планируемая дата выплаты (внизу формы) автоматически заполняется датой выплаты аванса, которая указана в учетной политике организации (Настройка – Организации –

8. Провести и закрыть.

Факт расчета и проведения документа Начисление за первую половину месяца никак не отразится в зарплатных отчетах, например в расчетном листке сотрудников (Зарплата – Отчеты по зарплате – Расчетный листок). Документ предназначен исключительно для последующего заполнения ведомостей на выплату аванса.

Документ предназначен исключительно для последующего заполнения ведомостей на выплату аванса.

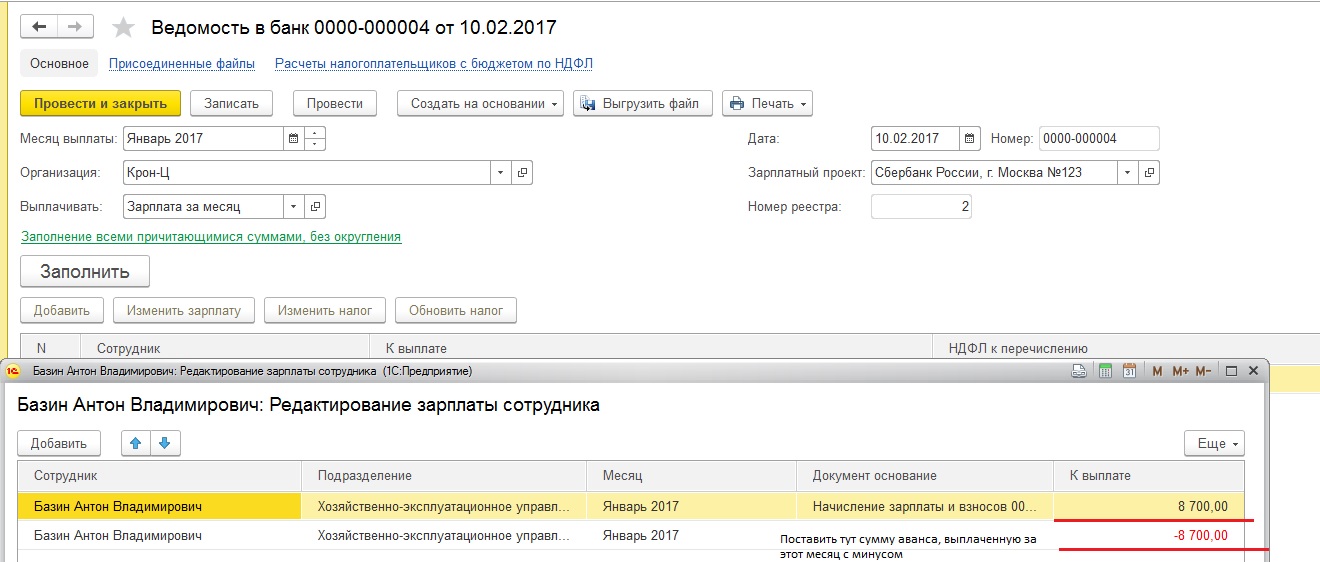

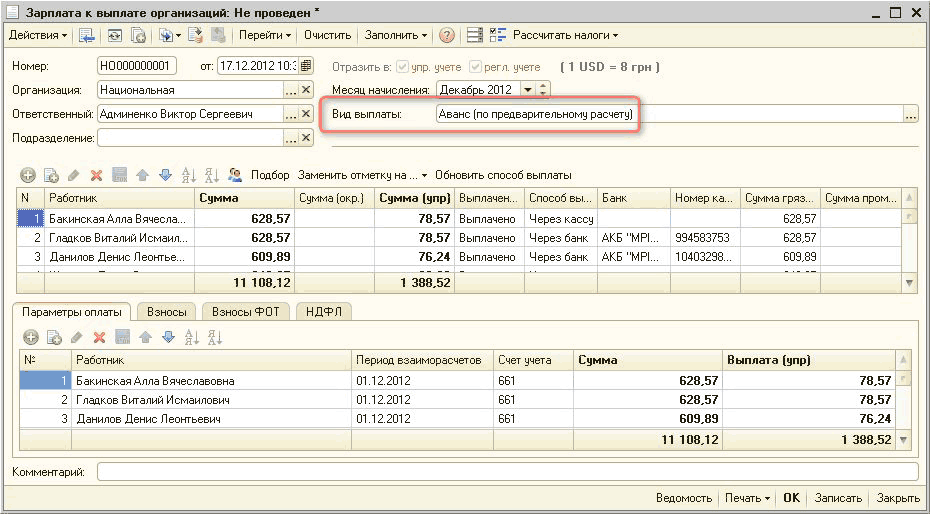

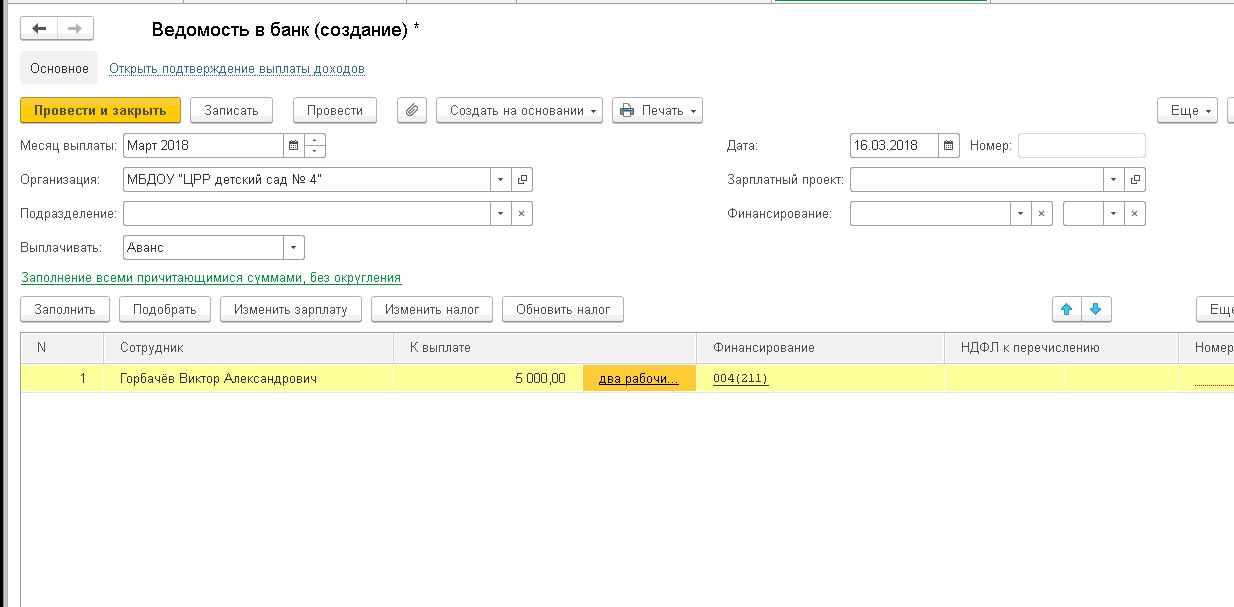

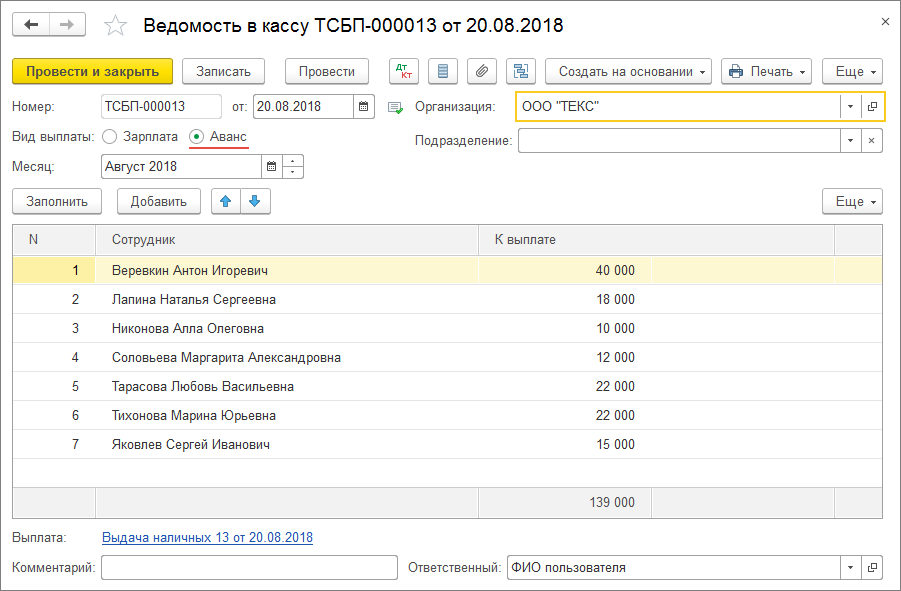

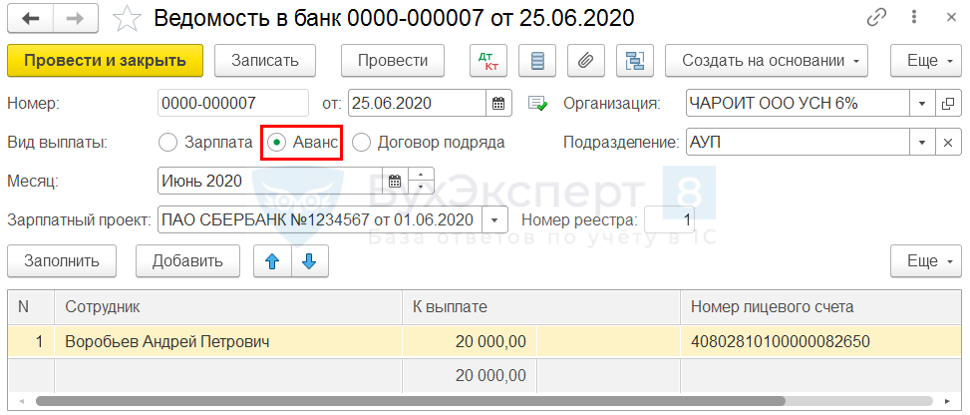

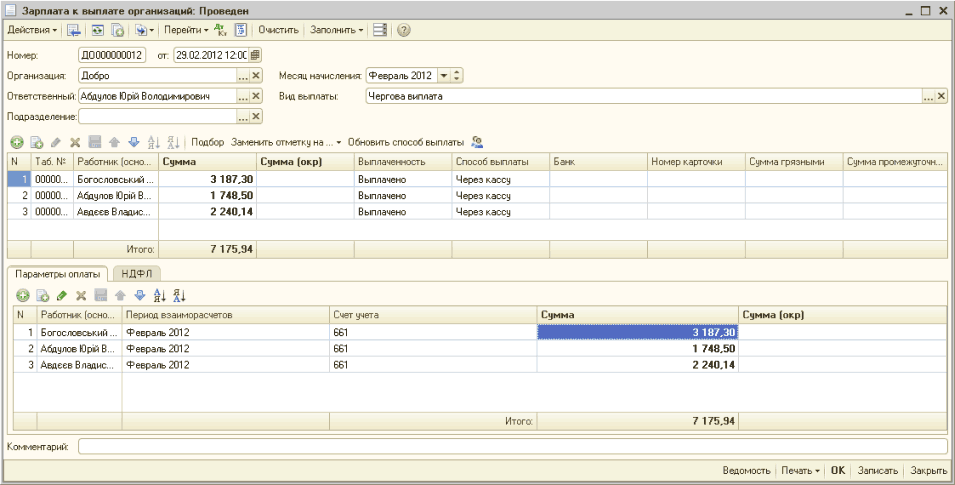

Выплата аванса производится с помощью документов Ведомость в банк, Ведомость в кассу, Ведомость через раздатчика и Ведомость на счета (Выплаты – Все ведомости на выплату зарплаты) (вид документа выбирается в зависимости от способа выплаты зарплаты).

Для автоматического заполнения табличной части документа на выплату необходимо указать характер выплаты Аванс (поле Выплачивать). В одну ведомость попадут все сотрудники (вне зависимости от назначенного им способа расчета аванса). Также при заполнении ведомости на выплату аванса учитываются суммы, начисленные межрасчетными документами, выплата которых была установлена С авансом.

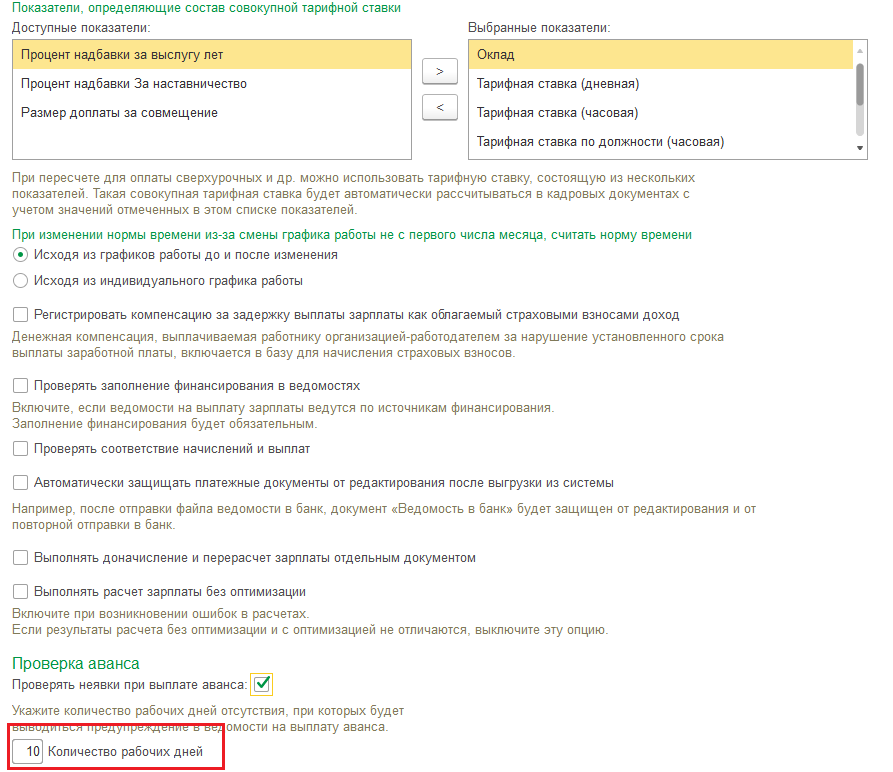

При расчете суммы аванса, способ расчета которого установлен фиксированной суммой или процентом от тарифа, учитываются отсутствия сотрудников в месяце выплаты аванса. В документ не попадут сотрудники, которые отсутствовали до дня выплаты аванса (до даты ведомости) 15 дней. Если учетная политика организации предполагает полноценный учет невыходов при выплате авансов, следует воспользоваться способом расчета аванса –

В документ не попадут сотрудники, которые отсутствовали до дня выплаты аванса (до даты ведомости) 15 дней. Если учетная политика организации предполагает полноценный учет невыходов при выплате авансов, следует воспользоваться способом расчета аванса –

При выплате аванса, рассчитанного с помощью документа Начисление за первую половину месяца, суммы к выплате будут определены в соответствии с результатами этого расчета (с учетом удержаний и НДФЛ, если это предусмотрено настройками).

В программе реализованы отчеты по расчетам и выплатам зарплаты за первую половину месяца (аванса) – Расчетная ведомость Т-51 (за первую половину месяца), Расчетный листок (за первую половину месяца) (Зарплата – Отчеты по зарплате).

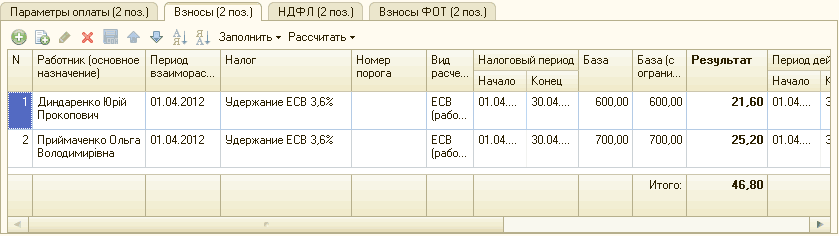

Исчисление и удержание НДФЛ с аванса

С версии программы 3.1.11 пользователь сам может выбирать, исчислять ли НДФЛ при расчете аванса, удерживать ли его при выплате аванса. Настройки находятся в учетной политике организации (Настройка – Организации

– Учетная политика и другие настройки – Учетная политика – НДФЛ). Эти настройки действуют, если выбран способ расчета аванса – Расчетом за первую половину месяца.

Настройки находятся в учетной политике организации (Настройка – Организации

– Учетная политика и другие настройки – Учетная политика – НДФЛ). Эти настройки действуют, если выбран способ расчета аванса – Расчетом за первую половину месяца.

Рассмотрим, как работают настройки.

1. Исчисление НДФЛ с аванса.

Если установлен переключатель в положение Исчислять в момент начисления аванса (рекомендуется), то при расчете аванса в документе Начисление за первую половину месяца будет исчислен налог на закладке НДФЛ с рассчитанных сумм аванса.

Если переключатель установлен в положение Не исчислять, то налог рассчитан не будет (НДФЛ не будет активна) и сумма к выплате будет равна начисленной сумме.

Если переключатель установлен в положение Необходимость исчисления налога указывается в документе начисления аванса, то в документе Начисление за первую половину месяца будет доступен флаг Отложить расчет налога до расчеты зарплаты в конце месяца. Если флаг уставлен, то налог не будет исчислен и НДФЛ будет неактивной. Налог будет исчислен с этой суммы позднее при окончательном расчете зарплаты за месяц документом Начисление зарплаты и взносов. Если флаг не установлен, то налог будет исчислен.

Если флаг уставлен, то налог не будет исчислен и НДФЛ будет неактивной. Налог будет исчислен с этой суммы позднее при окончательном расчете зарплаты за месяц документом Начисление зарплаты и взносов. Если флаг не установлен, то налог будет исчислен.

2. Удержание исчисленного НДФЛ с аванса.

Настройки по удержанию НДФЛ работают, если налог исчислен с аванса.

Если переключатель установлен в положение Удержать при выплате аванса, то к выплате будет предложен начисленный аванс за минусом ранее исчисленного НДФЛ в документе Начисление за первую половину месяца, этот налог будет зарегистрирован в учете как удержанный и, соответственно, его необходимо перечислить в бюджет не позднее следующего дня.

Если переключатель установлен в положение Не удерживать (рекомендуется), то к выплате будет предложен начисленный аванс за минусом исчисленного ранее НДФЛ, но он не будет считаться удержанным, налог в бюджет перечислять не надо. Сумма удержанного налога с этой суммы появится позднее в ведомости на выплату зарплаты за месяц, тогда его и нужно будет перечислить.

Сумма удержанного налога с этой суммы появится позднее в ведомости на выплату зарплаты за месяц, тогда его и нужно будет перечислить.

Если переключатель установлен в положение Необходимость удержания указывается в документе начисления аванса, то в документе Начисление за первую половину месяца будет доступно поле (внизу формы) Перечисление налога. В нем необходимо выбрать, когда считать налог удержанным с аванса – При выплате зарплаты после окончательного расчета или При выплате аванса.

Если выбрано перечисление налога При выплате аванса, то к выплате будет предложен начисленный аванс за минусом ранее исчисленного НДФЛ в документе Начисление за первую половину месяца, этот налог будет считаться удержанным и, соответственно, его необходимо перечислить в бюджет. Если выбрано перечисление налога При выплате зарплаты после окончательного расчета, то к выплате будет предложен начисленный аванс за минусом исчисленного ранее НДФЛ, но он не будет считаться удержанным и налог в бюджет перечислять не надо. Налог будет удержан с этой суммы позднее при выплате зарплаты за месяц.

Налог будет удержан с этой суммы позднее при выплате зарплаты за месяц.

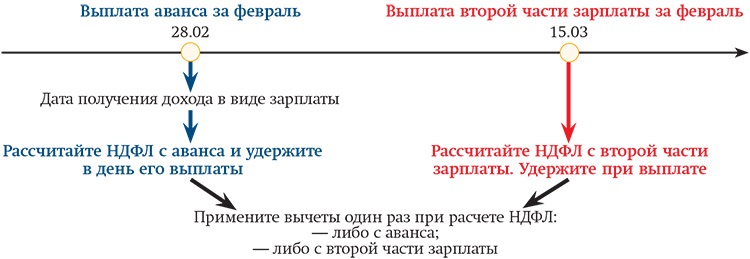

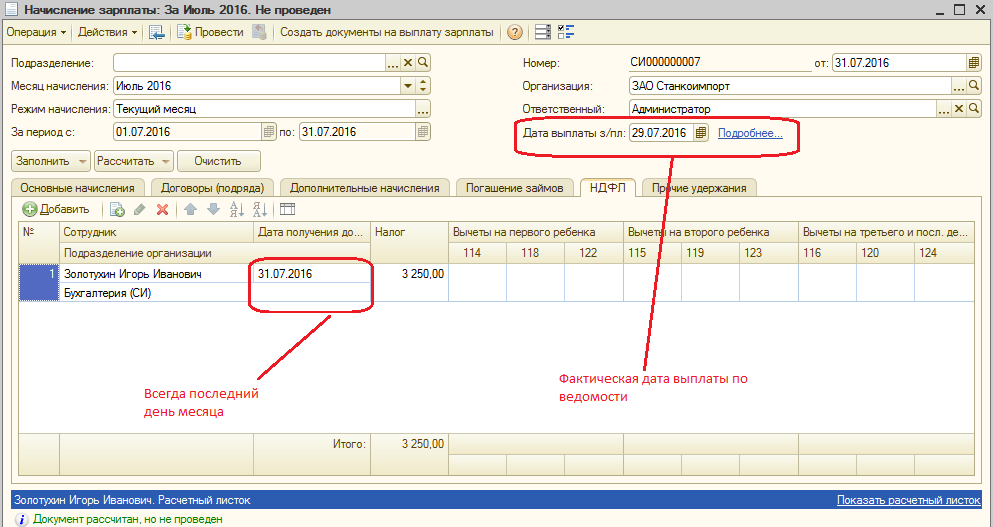

Обратите внимание! Если в поле Планируемая дата выплаты указан последний календарный день месяца (30, 31, 28 (29) число) или позже, то по умолчанию автоматически будет исчислен НДФЛ с начисленных сумм и удержан при выплате (вне зависимости от настроек в учетной политике). Налог необходимо заплатить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода (до перечисления зарплаты по итогам месяца) (Верховный Суд РФ в определении от 11.05.2016 № 309-КГ16-1804).

Обратите внимание! Если в поле была указана дата, которая приходится на последний календарный день месяца, а по факту аванс выплатили раньше, то необходимо дату в документе скорректировать на реальную для верного отражения НДФЛ в учете, ведь в этом случае необходимости удержания НДФЛ нет, следовательно, перечислять налог не нужно.

Аванс и расчет по форме 6-НДФЛ

Исчисленный НДФЛ при выплате аванса регистрируется как удержанный или аванс выплачивается в последний календарный день месяца

Суммы начисленного аванса и удержанного налога отражаются в расчете по форме 6-НДФЛ.

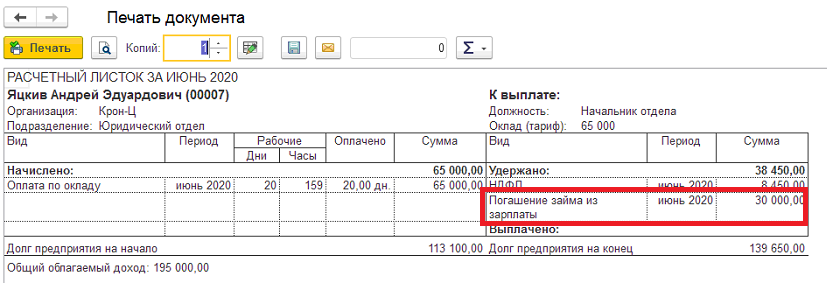

Несмотря на то что заработная плата выплачивается сотруднику несколько раз в месяц, исчислять, удерживать и перечислять налог в бюджет с нее следует один раз при окончательном расчете с сотрудником за месяц (см. письма Минфина России от 13.07.2017 № 03-04-05/44802, от 13.04.2017 № 03-04-05/22521). Но важно помнить, что если удержание произведено, то в соответствии с п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно, в расчете по форме 6-НДФЛ удержанный налог будет отражен в разделе 1 в строке 021, а в строке 022 – дата, не позднее которой должна быть перечислена удержанная сумма налога. В разделе 2 в строке 112 – сумма начисленной заработной платы за первую половину месяца (аванс), в строке 140 – сумма исчисленного НДФЛ, в строке 160 – сумма удержанного НДФЛ.

Выплаченная сумма заработной платы за первую половину месяца (аванс) будет впоследствии включена в состав заработной платы за соответствующий месяц. Налог удержан при каждой выплате заработной платы и только та его доля, которая соответствует выплачиваемой сумме.

Налог удержан при каждой выплате заработной платы и только та его доля, которая соответствует выплачиваемой сумме.

Исчисленный НДФЛ при выплате заработной платы за первую половину месяца (аванс) НЕ регистрируется как удержанный

Суммы начисленного аванса и исчисленного налога НЕ отражаются в расчете по форме 6-НДФЛ. Выплаченная сумма заработной платы за первую половину месяца (аванс) учитывается впоследствии в составе заработной платы за соответствующий месяц.

Аванс или задаток при покупке квартиры: в чем разница и что выгоднее :: Жилье :: РБК Недвижимость

При покупке квартиры многие сталкиваются с предложением внести аванс или задаток как гарантию того, что вы не откажетесь от сделки. Выясняем, в чем разница между этими терминами

Выясняем, в чем разница между этими терминами

Фото: Unsplash

Для подтверждения серьезности намерений совершить сделку покупатель обычно вносит продавцу или задаток, или аванс, что по-другому называется частичной предоплатой.

Если сделка расторгается по инициативе продавца, то для обеих сторон становится принципиально важно, что именно было сделано: внесен задаток или уплачен аванс. Зачастую не все понимают разницу между этими терминами, хотя она довольно существенна. Как показывает практика, из-за этого непонимания очень часто возникают трудности.

Кроме того, нужно учитывать, что часто сумму, которую покупатель выплачивает продавцу в качестве подтверждения серьезности своих намерений приобрести данный товар, называют залогом. Употреблять этот термин в таком контексте абсолютно недопустимо и юридически безграмотно.

Залог — совершенно самостоятельный способ обеспечения обязательств, ничего общего не имеющий с предварительным платежом по договору. Залог — это заложенное имущество, то есть имущество, которое идет в счет обеспечения обязательств вернуть полученные в кредит средства.

Прежде чем подписывать соглашение об авансе или задатке и расставаться с деньгами, необходимо разобраться, в чем суть этого соглашения и каковы возможные последствия.

Что такое задаток при покупке квартиры

Задаток представляет собой один из способов обеспечения обязательств. В соответствии со ст. 380 ГК РФ задаток — это денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне как доказательство, что договор купли-продажи в дальнейшем будет заключен и исполнен.

Задаток несет две функции: функцию предоплаты (авансовый платеж), поскольку стоимость квартиры впоследствии уменьшается на сумму переданного задатка, а также гарантийную функцию.

Правило задатка: «При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения задаток должен быть возвращен», — ст. 416 Гражданского кодекса РФ. Существенным отличием задатка от аванса является ответственность за его нарушение.

Если покупатель (сторона, давшая задаток) отказывается от проведения сделки, то задаток остается у продавца.

Если продавец (сторона, получившая задаток) отказывается от проведения сделки, то он обязан вернуть покупателю двойной размер задатка.

Случается, что у продавца на момент продажи квартиры нет суммы денег, которая необходима для погашения коммунальных долгов и оформления документов в БТИ, поэтому от покупателя ему нужна небольшая предоплата. Если ее оформить в качестве задатка, это как раз и будет гарантией приобретения квартиры впоследствии.

Если никто не виноват, но обязанности исполнить невозможно, то есть возникли форс-мажорные обстоятельства — к примеру, стихийное бедствие, пожар или смерть одного из участников сделки, тогда продавец просто отдает задаток покупателю без штрафов.

Соглашение о задатке должно быть совершено в письменной форме независимо от суммы задатка (ст. 380 Гражданского кодекса РФ). Законом не установлен такой размер, стороны сделки определяют его самостоятельно. Однако в любом случае задаток не должен превышать сумму, указанную в самом соглашении о задатке либо указанную в договоре купли-продажи.

Что касается письменной формы, то соглашение о задатке может быть составлено как в произвольной форме (расписка), так и на фирменном бланке. И пусть расписка вас не смущает своей кажущейся простотой и несерьезностью.

И пусть расписка вас не смущает своей кажущейся простотой и несерьезностью.

Имейте в виду, что как в российском, так и в международном праве расписка является не менее весомым документом, чем любые другие формы договоров, и нотариальное заверение такой расписки совершенно необязательно, причем независимо от суммы задатка! Главное, чтобы она была правильно составлена.

Специального бланка для расписки закон не предусматривает. В ней должны быть указаны фамилии, имена и отчества сторон, их паспортные данные, место жительства, сумма задатка и сроки исполнения обязательств. Нотариального удостоверения такое соглашение не требует.

Что такое аванс при покупке квартиры

Однако, несмотря на то что задаток является определенной гарантией исполнения обязательств, на практике наиболее распространенным способом обеспечения заключения договора при осуществлении сделок с недвижимостью является аванс.

По словам экспертов, популярность аванса настолько же велика, насколько мизерна его роль в законодательстве: аванс не предусмотрен ни одной статьей гражданского законодательства. Тем не менее при покупке недвижимости вам придется столкнуться с ним в первую очередь. Так, для того чтобы зафиксировать намерения покупателя приобрести квартиру, нужно принять у него по предварительному договору денежную сумму, эквивалентную нескольким процентам от стоимости квартиры. Эта сумма называется авансом, и его передачу стороны должны зафиксировать авансовым соглашением, а заодно обсудить все тонкости предстоящей сделки.

Тем не менее при покупке недвижимости вам придется столкнуться с ним в первую очередь. Так, для того чтобы зафиксировать намерения покупателя приобрести квартиру, нужно принять у него по предварительному договору денежную сумму, эквивалентную нескольким процентам от стоимости квартиры. Эта сумма называется авансом, и его передачу стороны должны зафиксировать авансовым соглашением, а заодно обсудить все тонкости предстоящей сделки.

Аванс — это денежная сумма, которая в соответствии с действующим законодательством заранее выдается юридическому или физическому лицу для покрытия предстоящих расходов, связанных с оплатой выполненных работ, оказанных услуг. Аванс является предварительным способом расчетов.

Ни в одной статье гражданского законодательства нет понятия «аванс». Тем не менее такая форма договора применяется примерно в 60% сделок с недвижимостью. Аванс в отличие от задатка выполняет только платежную функцию. И хотя его размер составляет минимум от полной стоимости недвижимости, его внесение играет существенную роль на начальном этапе планируемой сделки. Аванс — это предварительный способ расчетов, и по закону он должен быть возвращен в любом случае, если сделка не состоялась. Аванс возвращается за вычетом уже произведенных затрат (реклама в печати, сбор и проверка документов и др.).

Аванс — это предварительный способ расчетов, и по закону он должен быть возвращен в любом случае, если сделка не состоялась. Аванс возвращается за вычетом уже произведенных затрат (реклама в печати, сбор и проверка документов и др.).

Так, если покупатель (сторона, давшая аванс) отказывается от проведения сделки, то аванс остается у продавца. А если продавец (сторона, принявшая аванс) отказывается от проведения сделки, то аванс подлежит возврату в полном объеме. Аванс всегда возвращается за вычетом затрат.

П. 3. ст. 380 ГК РФ говорит о том, что в случае сомнения в отношении того, является ли сумма задатком (например, не составлено письменное соглашение о задатке), она считается уплаченной в качестве аванса.

Как и в случае с задатком, соглашение о внесении аванса должно быть совершено в письменной форме. При этом к составлению авансового соглашения надо подходить не менее внимательно, чем к соглашению о задатке, поскольку в отличие от задатка аванс практически не защищен законодательно. Чем по большему кругу вопросов стороны достигнут договоренности и отразят это письменно в соглашении, тем меньше потом будет проблем и столкновений интересов.

Чем по большему кругу вопросов стороны достигнут договоренности и отразят это письменно в соглашении, тем меньше потом будет проблем и столкновений интересов.

Аванс или задаток: что выгоднее

По мнению экспертов, для покупателя более выгодным способом внесения предварительного платежа является задаток, поскольку такая форма гарантирует его спокойствие в ожидании окончательного оформления сделки. Для продавца задаток выгоден, если речь идет о «чистой продаже» и он серьезно намерен обратить недвижимость в деньги. В ином случае заключается договор аванса с условием, что по истечении определенного обеими сторонами срока указанная сумма будет считаться задатком. Если же сроки не соблюдаются, то авансовая сумма или просто возвращается, или авансовое соглашение продлевается.

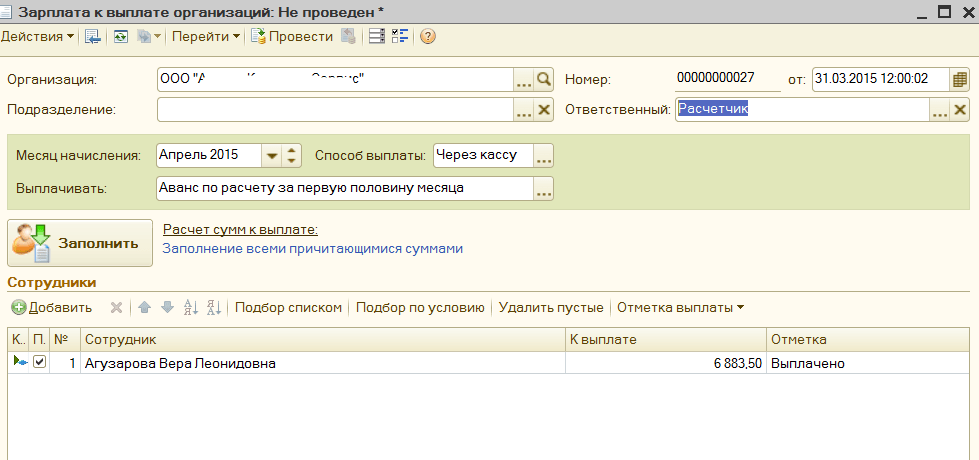

Настройка планового аванса в ЗУП 3.1

В программе “1С:Зарплата и управление персоналом 8” (ЗУП 3. 1, 3.0) возможны 3 различных варианта выплаты авансов сотрудникам:

1, 3.0) возможны 3 различных варианта выплаты авансов сотрудникам:

Где задается способ выплаты аванса по сотруднику?

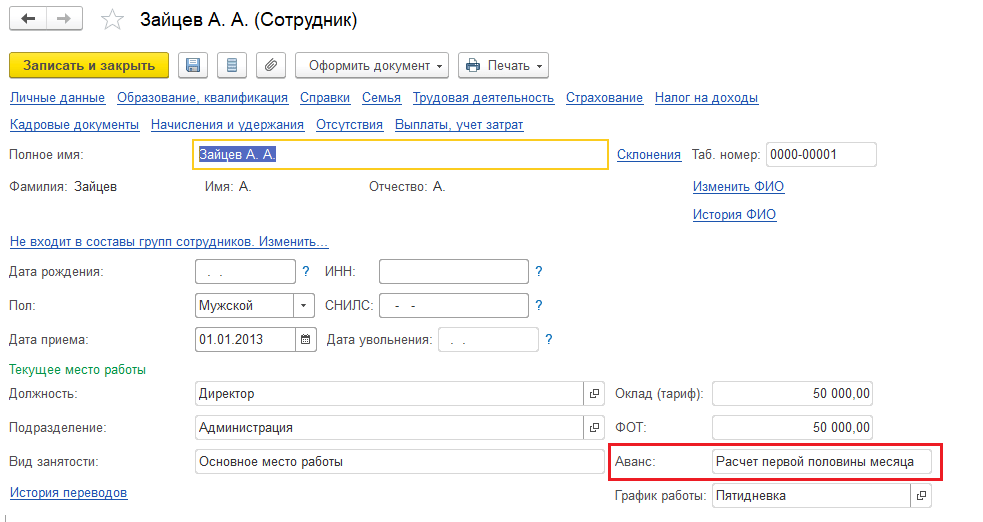

В первую очередь способ задается при приеме сотрудника на работу. В документе Прием на работу в нижней части есть поле Аванс. По умолчанию оно установлено в режим “Расчетом за первую половину месяца”. Вы можете при необходимости указать другой способ (см. скрин).

Как изменить способ выплаты аванса сотруднику?

Если мы хотим изменить способ выплаты аванса отдельному сотруднику, то это можно сделать документом Изменение оплаты труда.

1) Нажимаем кнопку Создать и выбираем вид операции Изменение оплаты труда.

2) Указываем дату изменения. Начиная с этой даты начнет действовать новый аванс. Выбираем Организацию, сотрудника и внизу ставим галку Изменить аванс. Выбираем новый вариант выплаты аванса и проводим документ.

Как изменить способ выплаты аванса одновременно всем сотрудникам?

Чтобы изменить аванс сразу всем сотрудникам организации или сотрудникам определенного подразделения используем документ Изменение аванса. Разумеется никто не запрещает использовать этот документ и для изменения аванса для одного сотрудника.

Разумеется никто не запрещает использовать этот документ и для изменения аванса для одного сотрудника.

1) Создаем новый документ. В форме документа выбираем Организацию. Если необходимо изменить аванс только определенному подразделению – выбираем его в поле Подразделение. Ниже указываем месяц, начиная с которого начнет действовать новое значение аванса.

2) Указываем новый способ расчета аванса (или оставляем прежний, если способ не менялся, а нужно изменить только величину самого аванса).

3) Нажимаем кнопку Заполнить. Табличная часть заполнится сотрудниками. В колонке Прежнее значение будет выведено значение текущего аванса.

4) Чтобы не задавать величину нового аванса по каждой строке вручную, предусмотрена кнопка Установить размер. Она позволяет задать размер аванса сразу всем сотрудникам в табличной части.

На этом все. После проведения документа начнут действовать новые значения авансов по сотрудникам.

Эксперты разъяснили, как исчислять и удерживать НДФЛ при выплате аванса — Российская газета

Трудовое законодательство часто пересекается с налоговым. Должна ли организация, исполняющая обязанности налогового агента, исчислять и удерживать НДФЛ при выплате аванса по заработной плате или аванса исполнителю по гражданско-правовому договору? Всегда ли работодатель должен удерживать НДФЛ с суммы прощенного долга работнику? На эти вопросы “РГБ” ответила Елена Воробьева, к.э.н., член Научно-экспертного совета Палаты налоговых консультантов.

– Должна ли организация, исполняющая обязанности налогового агента, исчислять и удерживать НДФЛ при выплате аванса по заработной плате или аванса исполнителю по гражданско-правовому договору?

– Налоговый агент (российская организация или индивидуальный предприниматель), исполняя возложенные на него Налоговым кодексом обязанности по исчислению и перечислению в бюджетную систему РФ НДФЛ, должен руководствоваться следующим. При определении налоговой базы учитываются все полученные налогоплательщиком доходы (п. 1 ст. 210 НК РФ). Другими словами, налоговый агент обязан сформировать налоговую базу и исчислить соответствующую сумму НДФЛ на каждую дату получения физическим лицом дохода, источником которого он (агент) является.

При определении налоговой базы учитываются все полученные налогоплательщиком доходы (п. 1 ст. 210 НК РФ). Другими словами, налоговый агент обязан сформировать налоговую базу и исчислить соответствующую сумму НДФЛ на каждую дату получения физическим лицом дохода, источником которого он (агент) является.

Далее налоговый агент обязан (п. 4 и 6 ст. 226 НК РФ) удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате в денежной форме и перечислить удержанную сумму НДФЛ в бюджетную систему РФ не позднее:

– дня получения в банке денежных средств на выплату дохода из кассы организации;

– дня перечисления денежных средств на расчетный счет налогоплательщика в банке;

– дня, следующего за днем выплаты дохода физическому лицу из кассы организации, если денежные средства в кассе – это выручка организации.

Таким образом, основными являются: дата получения дохода (она же дата формирования налоговой базы и исчисления НДФЛ) и дата выплаты дохода в денежной форме (она же дата удержания и перечисления суммы налога в бюджетную систему РФ).

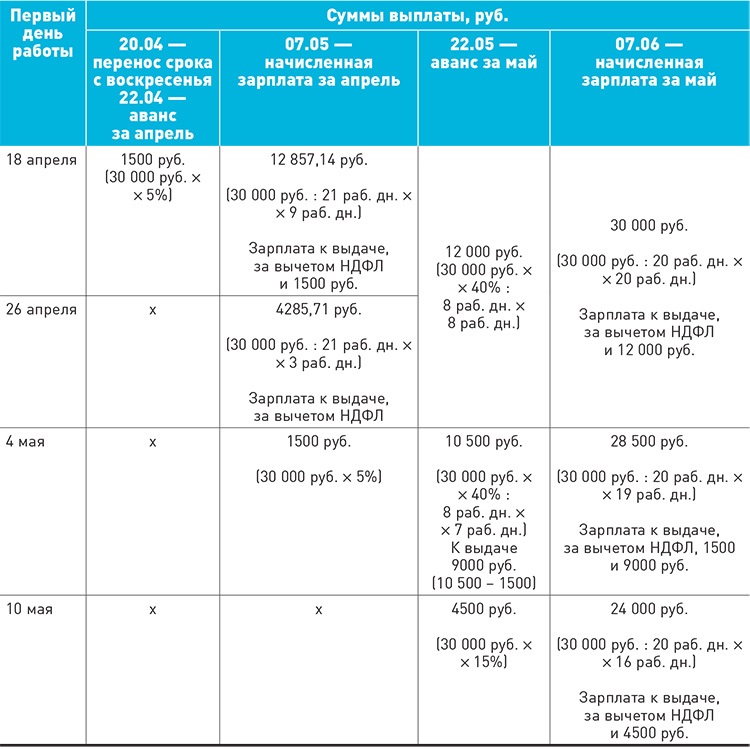

Особые правила установлены только для дохода в виде заработной платы работника – лица, с которым заключен трудовой договор: датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который начислена оплата труда (п. 2 ст. 223 НК РФ). Это обусловлено следующим.

Заработная плата рассчитывается пропорционально фактически отработанному работником в течение календарного месяца времени, указанному в табеле. Как правило, табель учета рабочего времени оформляется (“закрывается”) ответственным за его ведение лицом один раз – в последний день месяца. Именно на момент закрытия табеля бухгалтер должен начислить работнику заработную плату за прошедший месяц, т.е. сформировать обязательство работодателя перед работником. На эту же дату – последний день месяца, за который начисляется заработная плата, формируется обязательство работника перед бюджетом – исчисляется сумма НДФЛ.

Таким образом, налоговый агент производит исчисление НДФЛ со всей суммы заработной платы один раз – в последний день месяца, за который начислена оплата труда и также однократно удерживает налог – при фактической выплате заработной платы за вторую половину месяца (письма минфина от 10. 07.2014 N 03-04-06/33737 и др.).

07.2014 N 03-04-06/33737 и др.).

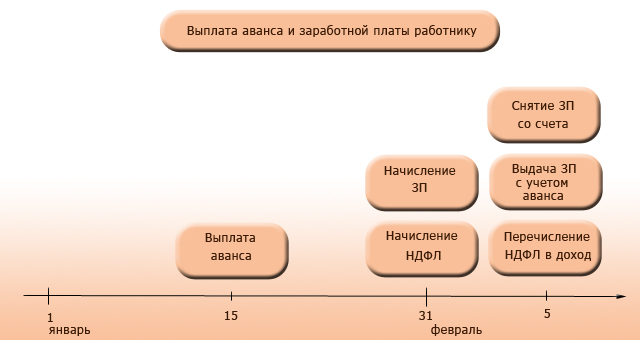

В то же время ст. 136 Трудового кодекса РФ требует от работодателя выплаты заработной платы работникам не реже чем каждые полмесяца, что приводит к следующему: оплата труда за первую половину месяца не может быть начислена, поскольку табель учета рабочего времени еще не “закрыт”. Таким образом, за первую половину месяца производится выплата не начисленной заработной платы, а как правило, фиксированной суммы, называемой “авансом”.

Поскольку день выплаты аванса по заработной плате предшествует дате получения дохода, установленной п. 2 ст. 223 НК РФ, налоговая база по НДФЛ не может быть сформирована, а значит, не производится исчисление налога. При этом особые правила обусловлены не названием выплаты – “аванс”, а только тем, что соответствующая сумма выплачивается без начисления в силу требований ст. 136 ТК РФ, не исполнить которые работодатель не имеет права.

Если же авансом называется иная сумма, выплачиваемая, например, исполнителю в рамках договора гражданско-правового характера, то она считается полученной в день фактической выплаты из кассы или в день перечисления денежных средств на расчетный счет исполнителя в банке (п. 1 ст. 223 НК РФ). Именно в этот день налоговый агент (заказчик) обязан произвести исчисление, удержание и перечисление НДФЛ с данной выплаты в бюджетную систему РФ (письмо минфина от 28.08.2014 N 03-04-06/43135).

1 ст. 223 НК РФ). Именно в этот день налоговый агент (заказчик) обязан произвести исчисление, удержание и перечисление НДФЛ с данной выплаты в бюджетную систему РФ (письмо минфина от 28.08.2014 N 03-04-06/43135).

При этом не имеет значения факт и объем выполнения работ (оказания услуг) по договору, наличие подписанного акта сдачи-приемки работы и любые другие условия. Более того, в соответствии с п. 2 ст. 711 ГК РФ подрядчик (исполнитель по договору подряда) не имеет права требовать выплаты ему аванса, если договором не предусмотрена предварительная оплата выполненной работы или ее отдельных этапов. Другими словами, в отличие от работодателя, обязанного производить выплату заработной платы до фактического ее начисления, заказчик по договору гражданско-правового характера вправе изначально не предусматривать возможности авансовых выплат при заключении договора.

Если предусмотренная договором гражданско-правового характера работа не выполнена и исполнитель возвращает заказчику полученный ранее аванс, то производится возврат суммы НДФЛ исчисленной, удержанной из суммы аванса и перечисленной в бюджетную систему РФ. В соответствии с п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. Возврат указанной суммы производится за счет сумм НДФЛ, удержанных налоговым агентом из доходов других налогоплательщиков (например, работников организации) и подлежащих перечислению в бюджетную систему РФ, в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке. Обращаться в налоговый орган за разрешением произвести указанный возврат налоговый агент не должен.

В соответствии с п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. Возврат указанной суммы производится за счет сумм НДФЛ, удержанных налоговым агентом из доходов других налогоплательщиков (например, работников организации) и подлежащих перечислению в бюджетную систему РФ, в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке. Обращаться в налоговый орган за разрешением произвести указанный возврат налоговый агент не должен.

– Всегда ли работодатель должен удерживать НДФЛ с суммы прощенного долга работнику?

– Некоторые организации добровольно или вынужденно прощают физическим лицам возникшие задолженности. В общем случае сумма прощенного долга образует доход физического лица, из которого организация – налоговый агент обязана исчислить НДФЛ. Например, организация предоставила своему работнику беспроцентный заем, а в дальнейшем заключила с ним договор дарения суммы займа. Указанная сумма подлежит обложению налогом на доходы физических лиц с применением налоговой ставки 13% (письмо минфина от 15.07.2014 N 03-04-06/34520).

Указанная сумма подлежит обложению налогом на доходы физических лиц с применением налоговой ставки 13% (письмо минфина от 15.07.2014 N 03-04-06/34520).

Особенность рассмотренной ситуации заключается в том, что заемщик приобретает право воспользоваться предоставленными ему денежными средствами с условием их возврата в установленный срок. Таким образом, сумма займа не признается доходом физического лица (она находится в его распоряжении временно) и с нее не исчисляется НДФЛ. Но как только с заемщика снимается обязанность возврата долга и у него появляется возможность распоряжаться денежными средствами по своему усмотрению, возникает экономическая выгода – доход, признаваемый объектом обложения НДФЛ. Однако общие правила не могут применяться в следующем случае.

Работник увольняется до конца рабочего года, за который ему был предоставлен отпуск. В соответствии со ст. 137 ТК РФ работодатель имеет право удержать из заработной платы работника, начисленной в окончательный расчет, сумму среднего заработка, начисленную за использованные, но не отработанные ко дню увольнения дни отпуска. В то же время ст. 138 ТК РФ устанавливает дополнительное условие: размер удержания не должен превышать 20% суммы, подлежащей выплате работнику, т.е. суммы заработной платы, оставшейся после удержания НДФЛ. Зачастую указанное ограничение приводит к тому, что работодатель фактически лишен возможности реализовать право на удержание у работника суммы излишне выплаченных отпускных.

В то же время ст. 138 ТК РФ устанавливает дополнительное условие: размер удержания не должен превышать 20% суммы, подлежащей выплате работнику, т.е. суммы заработной платы, оставшейся после удержания НДФЛ. Зачастую указанное ограничение приводит к тому, что работодатель фактически лишен возможности реализовать право на удержание у работника суммы излишне выплаченных отпускных.

В письме минфина от 17.06.2014 г. высказано мнение, что и в этом случае у работника возникает экономическая выгода в виде всей суммы не возвращенной им задолженности и, соответственно, доход, подлежащий обложению налогом на доходы физических лиц по налоговой ставке 13%. Это ошибка! Работник получил доход в виде суммы оплаты за предоставленный авансом отпуск, при выплате которой налоговый агент произвел исчисление и удержание НДФЛ. Если бы работодатель смог удержать сумму отпускных, приходящихся на использованные, но не отработанные дни отпуска при увольнении работника, то ему пришлось бы произвести возврат удержанной при выплате суммы НДФЛ в части, относящейся к возвращенной сумме. Если же работодатель не имеет возможности произвести удержание, то он не должен пересчитывать налог, поскольку суммы к возврату нет. Но и оснований производить удержание НДФЛ повторно тоже нет: удержание с одной суммы одного и того же налога дважды – это двойное налогообложение.

Если же работодатель не имеет возможности произвести удержание, то он не должен пересчитывать налог, поскольку суммы к возврату нет. Но и оснований производить удержание НДФЛ повторно тоже нет: удержание с одной суммы одного и того же налога дважды – это двойное налогообложение.

Распределяется последний ежемесячный налоговый кредит на детей 2021 года

Шестой и последний авансовый платеж по налоговому кредиту на детей (CTC) 2021 года выплачивается в среду более чем 36 миллионам семей, сообщило IRS.

Среди прочих изменений в этом году CTC был увеличен с 2 000 долларов США на ребенка до 3 600 долларов США на ребенка, а также впервые распространен на семьи, которые обычно не подают налоговую декларацию из-за слишком низкого дохода. Кроме того, половина стоимости кредита была выплачена в виде шестимесячных платежей.

Декабрь является последним месяцем, когда семьи могут рассчитывать на получение авансового платежа, если только Конгресс не продлит изменения до 2022 года. Хотя продление расширенного CTC на один год включено в законопроект демократов «Восстановить лучше, чем было», который был принят Палаты представителей, мало признаков того, что законопроект пройдет через Сенат до начала нового года.

Хотя продление расширенного CTC на один год включено в законопроект демократов «Восстановить лучше, чем было», который был принят Палаты представителей, мало признаков того, что законопроект пройдет через Сенат до начала нового года.

Если изменения не будут продлены, общий размер кредита уменьшится на 1000 долларов на ребенка школьного возраста и 1600 долларов на ребенка до 6 лет, а семьи с самым низким доходом снова лишатся права на получение помощи.Он также вернется к единовременному платежу, включенному в налоговую декларацию домохозяйства, в отличие от ежемесячных платежей.

По данным Центра бюджетных и политических приоритетов (CBPP), без продления примерно 9,9 миллиона детей в США могут снова оказаться за чертой бедности, а десятки миллионов других семей получат меньший кредит в 2022 году.

IRS распределила около 200 миллионов платежей на сумму более 93 миллиардов долларов с июля, сообщает агентство.

Правомочные семьи, которые не получили авансовые платежи, могут потребовать недостающие средства в своей налоговой декларации за 2021 год. В то же время все семьи, имеющие право на получение пособия, также получат вторую половину полного кредита.

В то же время все семьи, имеющие право на получение пособия, также получат вторую половину полного кредита.

. кредитные платежи стали находкой для многих родителей, которые испытывали финансовые трудности в 2021 году. Семьи, получившие первоначальный платеж в июле, ежемесячно получали до 300 долларов на ребенка (ежемесячные платежи могли быть выше для родителей, которые начали получать платежи позже).Такие дополнительные деньги означали разницу между бедностью и финансовой стабильностью для некоторых американских семей.

15 декабря Налоговое управление США (IRS) отправило шестой и последний раунд налоговых льгот на детей примерно 36 миллионам семей. Даты более ранних выплат указаны в таблице ниже. В нынешнем виде выплаты не будут продолжаться до 2022 года. Однако президент Байден и многие члены Конгресса хотят продлить их после этого года. Таким образом, есть шанс , что IRS все еще будет отправлять ежемесячные платежи и в следующем году.

График 2021 Ежемесячных налоговых льготных платежей

1-й платеж 15 июля 2021 2 августа 13, 2021 30049 4-й Оплата 15 октября, 2021 5-й Оплата 15 ноября 2021 г. 6-й платеж 15 декабря 2021 г. |

Ежемесячные платежи были просто авансом налогового кредита на детей, который вы в противном случае потребовали бы в своей налоговой декларации за 2021 год, которую необходимо подать до 18 апреля 2022 года.В большинстве случаев, если вы получили все шесть платежей в этом году (т. е. с июля по декабрь), общая сумма всех ваших платежей равнялась 50% кредита, на который вы, как ожидается, будете претендовать в своей декларации за 2021 год. Вы потребуете другую половину, когда будете подавать налоговую декларацию в следующем году. (Обратите внимание, что суммы ежемесячных налоговых льгот на детей не включают кредит в размере 500 долларов США для детей старшего возраста, пожилых родителей и других иждивенцев). или младше до 3600 долларов США на ребенка для детей в возрасте 5 лет и младше и 3000 долларов США на ребенка для детей в возрасте от 6 до 17 лет.Если вы получили свой первый платеж в июле, это означает, что максимальный ежемесячный платеж на каждого ребенка в возрасте до 6 лет составлял 300 долларов США и 250 долларов США на каждого ребенка в возрасте от 6 до 17 лет. Обратите внимание, что семьи с более высокими доходами не получали столько или им было отказано в кредите. в целом, но большинство имеющих право родителей увидят значительный рост налоговой льготы на детей в 2021 налоговом году. ( Воспользуйтесь нашим Калькулятором налоговых вычетов на детей за 2021 год , чтобы узнать, сколько вы должны были бы получать каждый месяц, если бы ваш первый платеж поступил в июле. )

Обратите внимание, что семьи с более высокими доходами не получали столько или им было отказано в кредите. в целом, но большинство имеющих право родителей увидят значительный рост налоговой льготы на детей в 2021 налоговом году. ( Воспользуйтесь нашим Калькулятором налоговых вычетов на детей за 2021 год , чтобы узнать, сколько вы должны были бы получать каждый месяц, если бы ваш первый платеж поступил в июле. )

Семьи, которые получили свой первый ежемесячный платеж после июля, по-прежнему получают 50% от общей суммы кредита за год. В результате общий платеж был распределен менее чем на шесть месяцев, в результате чего каждый ежемесячный платеж был больше. Например, максимальный ежемесячный платеж для семьи, получившей первый платеж в ноябре, составлял 900 долларов США на ребенка для детей в возрасте до 6 лет и 750 долларов США на ребенка для детей в возрасте от 6 до 17 лет. Если вы получили свой первый платеж в декабре, вы получили до 1800 долларов на каждого ребенка в возрасте до 5 лет и 1500 долларов на каждого ребенка в возрасте от 6 до 17 лет.

Облагаются ли налогом налоговые льготы на детей?

Если вы получали ежемесячные налоговые льготы на детей в 2021 году, IRS не будет облагать эти деньги налогом при подаче налоговой декларации в следующем году. Эти платежи были просто авансовым платежом по налоговому кредиту на детей, который вы потребуете в своей декларации за 2021 год — они не являются «налогооблагаемым доходом». (Поскольку они не являются доходом, платежи также не повлияют на ваше право на участие в программе SNAP, WIC или других федеральных пособиях.)

Тем не менее, ежемесячные платежи могут повлиять на налоговый счет или возврат налога в следующем году.Поскольку они представляют собой авансовые платежи налогового кредита на детей, они будут вычтены из суммы кредита, которую вы можете потребовать в своей декларации за 2021 год. Это уменьшит ваш налоговый вычет на ребенка в 2021 году, а это означает, что либо ваш налоговый счет будет выше, либо ваш возврат налога будет меньше.

Должен ли я возвращать какие-либо платежи по налоговым льготам на детей?

Некоторым людям придется вернуть все или часть полученных ежемесячных налоговых льгот на детей. Как правило, сумма каждого платежа основывалась на вашей налоговой декларации за 2020 или 2019 год (в зависимости от того, какая из них была подана последней).Однако общая сумма вашего налогового кредита на ребенка будет основываться на информации, содержащейся в вашей декларации за 2021 год. В результате, если ваши обстоятельства изменились в 2021 году, вы, возможно, получили в этом году больше ежемесячных платежей, чем кредит, который вы имеете право требовать в своей декларации за 2021 год. Это может произойти, например, если вы заработали больше денег в 2021 году или больше не можете требовать ребенка в качестве иждивенца в этом году (например, из-за чередующейся опеки в соответствии с решением о разводе). В зависимости от вашего дохода, от вас могут потребовать вернуть переплату или хотя бы ее часть.Дополнительную информацию о требованиях к возврату см. в разделе Предупреждение: возможно, вам придется возвращать ежемесячные платежи по налоговому кредиту на ребенка.

Как правило, сумма каждого платежа основывалась на вашей налоговой декларации за 2020 или 2019 год (в зависимости от того, какая из них была подана последней).Однако общая сумма вашего налогового кредита на ребенка будет основываться на информации, содержащейся в вашей декларации за 2021 год. В результате, если ваши обстоятельства изменились в 2021 году, вы, возможно, получили в этом году больше ежемесячных платежей, чем кредит, который вы имеете право требовать в своей декларации за 2021 год. Это может произойти, например, если вы заработали больше денег в 2021 году или больше не можете требовать ребенка в качестве иждивенца в этом году (например, из-за чередующейся опеки в соответствии с решением о разводе). В зависимости от вашего дохода, от вас могут потребовать вернуть переплату или хотя бы ее часть.Дополнительную информацию о требованиях к возврату см. в разделе Предупреждение: возможно, вам придется возвращать ежемесячные платежи по налоговому кредиту на ребенка.

Будут ли в 2022 году налоговые льготы на детей?

В дополнение к увеличению суммы кредита и утверждению ежемесячных авансовых платежей Конгресс также внес другие изменения в налоговый кредит на детей 2021 года. Например, возраст подходящего ребенка был повышен до 17 лет, кредит подлежит полному возврату, а минимальный заработок в размере 2500 долларов был отменен. Был также введен дополнительный уровень поэтапного отказа, чтобы более богатые семьи не могли претендовать на более крупный кредит.

Например, возраст подходящего ребенка был повышен до 17 лет, кредит подлежит полному возврату, а минимальный заработок в размере 2500 долларов был отменен. Был также введен дополнительный уровень поэтапного отказа, чтобы более богатые семьи не могли претендовать на более крупный кредит.

На данный момент эти улучшения относятся только к 2021 налоговому году. Но, как упоминалось ранее, президент Байден и другие законодатели пытаются продлить большинство из них за пределы этого года. Произойдет ли это, еще неизвестно, но если закон о восстановлении лучше будет принят, кредитные улучшения будут применяться и в 2022 году (с некоторыми изменениями). Это также будет означать, что в следующем году будут продолжаться ежемесячные выплаты налогов на детей.

Мы продолжим освещать любые дальнейшие изменения в налоговых льготах на детей, а пока вы можете быть в курсе всех изменений в налоговых льготах этого года в разделе Налоговые льготы на детей 2021: сколько я получу? Когда поступят ежемесячные платежи? И другие часто задаваемые вопросы.

Авансовый налоговый кредит (APTC) — Глоссарий HealthCare.gov

Подпишитесь, чтобы получать электронные (или текстовые) обновления с важными напоминаниями о крайних сроках, полезными советами и другой информацией о вашем медицинском страховании.

Выберите свое состояние Выберите stateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict из ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingAmerican SamoaGuamNorthern Марианские IslandsPuerto RicoVirgin острова получить обновления электронной почты Получать обновления текстовых сообщений (необязательно)

Отправьте текст STOP для отмены. Текст ПОМОЩЬ для помощи. Частота сообщений варьируется, но во время открытой регистрации вы можете получать до одного сообщения в неделю. Могут применяться тарифы на передачу сообщений и данных.

Теперь, когда вы зарегистрировались, мы будем присылать вам напоминания о крайнем сроке, а также советы о том, как зарегистрироваться, остаться в программе и получить максимальную отдачу от вашей медицинской страховки.

Авансовый платеж Часто задаваемые вопросы

Кто обязан вносить авансовые платежи? (Обновлено 17.12.21)Налогоплательщики, которые подают ежемесячную декларацию с общей суммой налоговых обязательств более 150 000 долларов США за предыдущий календарный год по перечисленным ниже видам налогов, обязаны вносить авансовые платежи.

Прокрутить влевоПрокрутить вправо| Налог с продаж и использования | Налог с продаж и использования — Координаторы торговой площадки |

| Налог с продаж на питание | Акцизный сбор за аренду помещения |

| Налог с продаж на телекоммуникации | Розничные налоги на марихуану |

Когда должен быть внесен авансовый платеж и сколько я должен заплатить? (Добавлено 17.12.21)

Авансовый платеж подлежит уплате 25 числа месяца. Сумма, которая должна быть уплачена, представляет собой либо (1) «собранный налог», который обычно представляет собой налог на налогооблагаемую валовую выручку или общую налогооблагаемую сумму продаж/арендной платы, с 1 st до 21 st той же ежемесячной подачи. период или (2) не менее 80% от общей суммы обязательств за предыдущий месяц, при условии, что такое обязательство имело место в предыдущем месяце.

Сумма, которая должна быть уплачена, представляет собой либо (1) «собранный налог», который обычно представляет собой налог на налогооблагаемую валовую выручку или общую налогооблагаемую сумму продаж/арендной платы, с 1 st до 21 st той же ежемесячной подачи. период или (2) не менее 80% от общей суммы обязательств за предыдущий месяц, при условии, что такое обязательство имело место в предыдущем месяце.

Оставшаяся сумма налога за месяц подлежит уплате вместе с налоговой декларацией через 30 дней после окончания периода подачи.

Требуется ли подавать декларацию или ваучер вместе с авансовым платежом?№Авансовый платеж будет «обратным платежом», уплаченным в соответствующий ежемесячный налоговый период. На момент внесения авансового платежа возврат или ваучер не требуются.

Как я могу внести авансовый платеж в MassTaxConnect? Все налогоплательщики могут использовать дебет ACH для внесения авансовых платежей в MassTaxConnect. После входа:

После входа:

- Найдите тип учетной записи и выберите гиперссылку Returns .

- Выберите нужный Период .

- Выберите гиперссылку Сделать платеж

- Выберите Возврат платежа в раскрывающемся списке типов платежей.

Видеоруководство: Как сделать авансовый платеж в MassTaxConnect

Могу ли я внести предоплату через ACH Credit?Кредит

ACH доступен для уплаты налога с продаж/использования и налога с продаж на услуги. Если вы в настоящее время осуществляете платежи по кредиту ACH через свой банк, вы также сможете произвести авансовый платеж с помощью кредита ACH, следуя той же процедуре, которую вы используете в настоящее время.

Могу ли я использовать опцию подачи оптовых налогов на питание для внесения авансовых платежей? Да. Формат файла массового налога на питание позволяет подавать как платежи, так и возвраты. Их можно хранить вместе или по отдельности, используя флаги Y/N в файле следующим образом:

Их можно хранить вместе или по отдельности, используя флаги Y/N в файле следующим образом:

Чтобы произвести Авансовый платеж налог на питание, необходимо установить

- Возврат флага (в позиции 57) к « N » и

- Флаг оплаты (в позиции 166) на « Y » для каждого местоположения.

Платеж будет обработан, а возвращаемые значения будут проигнорированы.

Чтобы подать Ежемесячный отчет по налогу на питание, необходимо указать

- Возврат флага (в позиции 57) к « Y », и

- Флаг платежа (в позиции 166) на « Y » при оплате оставшейся суммы к оплате. В противном случае Платеж будет « N ».

Значения возврата должны отражать весь период, но сумма платежа должна отражать причитающийся остаток после вычета любого внесенного авансового платежа.

Как мой авансовый платеж будет отражен в моей налоговой декларации? (Обновлено 17. 12.21) В настоящее время в налоговых декларациях, где требуется авансовый платеж, нет строки с указанием авансового платежа. Для деклараций за период с апреля 2021 года по декабрь 2021 года, когда вы подаете налоговую декларацию в MassTaxConnect, вы должны вычесть сумму вашего авансового платежа из суммы, указанной в качестве причитающегося остатка на экране оплаты, и оплатить разницу.

Начиная с декларации за январь 2022 г., любой платеж, ранее представленный за этот месяц, будет автоматически отражаться как строка в вашей налоговой декларации на MassTaxConnect.В эту сумму будет входить сумма вашего авансового платежа. Сумма, отраженная в строке, будет автоматически вычтена из вашего налога для расчета остатка, причитающегося с декларацией.

Должен ли я включать налог на использование, который я должен заплатить за покупки, в мой авансовый платеж? (Обновлено 17.12.21) Нет. Вы не должны включать в свой аванс налог на использование при покупках. Налог на использование с покупок должен быть указан и уплачен при подаче декларации. Кроме того, поставщики не должны включать налог на использование, который они сообщают о покупках, для целей расчета 80% общей суммы обязательств за предыдущий месяц.

Налог на использование с покупок должен быть указан и уплачен при подаче декларации. Кроме того, поставщики не должны включать налог на использование, который они сообщают о покупках, для целей расчета 80% общей суммы обязательств за предыдущий месяц.

Да. Если вы несете ответственность за какие-либо дополнительные налоги (например, налог на местное питание, акциз на проживание в номере или акциз на марихуану) или сборы (например, сбор за финансирование конференц-центра, взнос в Фонд защиты вод Кейп-Кода и островов, а также сбор за воздействие на сообщество и Районный сбор за маркетинг туристических направлений) вы должны включить эти суммы в расчет вашего авансового платежа.

Как розничный торговец табачными изделиями, который предварительно уплачивает налог с продаж, определяет свой авансовый платеж? (Обновлено 17. 12.21)

12.21) Авансовый платеж основывается либо на (1) общей сумме налоговых обязательств с 1 st по 21 st за месячный отчетный период, либо (2) не менее чем на 80% общей суммы налоговых обязательств за предыдущий месяц. Розничный продавец табачных изделий, предварительно уплативший налог оптовому продавцу, может уменьшить сумму авансового платежа либо на сумму, которая уже была уплачена с 1 st по 21 st в том же ежемесячном отчетном периоде, на котором основан авансовый платеж. по налоговым обязательствам за текущий месяц или общей сумме, заявленной в декларации за предыдущий месяц, если оплата основывается на 80% от суммы предыдущего месяца.

Каким образом налогоплательщик, который в настоящее время определяет налоговые обязательства, когда выставляет счета своим клиентам, определяет свои авансовые платежи? (Обновлено 17.12.21) Для целей расчета авансового платежа налогоплательщик, который в настоящее время определяет налоговые обязательства при выставлении счетов своим клиентам, должен определить налоговые обязательства с 1 st по 21 st месяца, используя текущий метод учета налога. типы, на которые распространяется требование о авансовом платеже, при условии, что это тот же метод, который используется для целей каждой ежемесячной декларации, которую необходимо подавать.Эта же методология обычно применяется, когда налогоплательщик основывает свой платеж на 80% от общей суммы обязательств за предыдущий месяц.

типы, на которые распространяется требование о авансовом платеже, при условии, что это тот же метод, который используется для целей каждой ежемесячной декларации, которую необходимо подавать.Эта же методология обычно применяется, когда налогоплательщик основывает свой платеж на 80% от общей суммы обязательств за предыдущий месяц.

Например, коммунальная компания сообщает о валовой выручке от налогооблагаемых продаж в своей налоговой декларации по продажам и использованию в штате Массачусетс на дату выставления счета покупателю. Предполагая, что всем ее клиентам выставляются счета 30 числа месяца, компания не имеет налоговых поступлений с 1 месяца по 21 месяца и, следовательно, не имеет обязательств по авансовым платежам.Однако, если он выставляет счет покупателю 15 902 06 месяца, он должен включить эти поступления в расчет налоговых обязательств с 1 по 21 месяца и произвести авансовый платеж 25 00207 месяца. -го -го месяца.

-го -го месяца.

Если все филиалы являются частью одного предприятия, вам необходимо внести авансовый платеж за все 6 филиалов, поскольку общая сумма налоговых обязательств за предыдущий год для всех филиалов вместе составляет более 150 000 долларов США.

Моя компания управляет отелем, который платит налог на проживание в номере и налог на питание. В прошлом году отель собрал более 150 000 долларов в виде налогов на проживание. В ресторане на территории предприятия в прошлом году компания собрала 70 000 долларов налога на питание. Должен ли я внести предоплату как за проживание в номере, так и за питание? Нет. Каждый вид налога считается отдельно. Вы должны внести предоплату в счет налога на проживание, но не в счет налога на питание.

Каждый вид налога считается отдельно. Вы должны внести предоплату в счет налога на проживание, но не в счет налога на питание.

Нет. Продавцы, сообщившие налог на использование, не обязаны включать налог на использование на покупки для целей расчета общей суммы налоговых обязательств за предыдущий год, чтобы определить, превышают ли они пороговое значение в 150 000 долларов США.

Если я не занимался бизнесом все 12 месяцев в году, как мне определить, должен ли я вносить авансовый платеж? Если ваши общие налоговые обязательства превышают 150 000 долларов США за период, в течение которого вы работали в течение предыдущего календарного года, вы должны внести авансовые платежи в следующем году. Если ваши общие налоговые обязательства за предыдущий год составили менее 150 000 долларов США за месяцы вашей деятельности, вы не обязаны вносить авансовые платежи в следующем году.

Если ваши общие налоговые обязательства за предыдущий год составили менее 150 000 долларов США за месяцы вашей деятельности, вы не обязаны вносить авансовые платежи в следующем году.

Если ваша общая налоговая задолженность превысила 150 000 долларов США с 1 января 2020 г. по 31 декабря 2020 г., даже если декларации не были поданы и налог не был уплачен, на вас распространяется требование об авансовом платеже за 2021 г. Аналогичным образом, если ваша налоговая задолженность истекла 150 000 долларов США с 1 января 2021 года по 31 декабря 2021 года, на вас распространяется требование об авансовом платеже на 2022 год.

Если я создаю новый бизнес, должен ли я вносить авансовый платеж на основе предполагаемых будущих продаж? Нет. Если ваша первая обязанность по уплате одного из налогов, подпадающих под действие требований об авансовых платежах, приходится на год начала вашего бизнеса, вы не обязаны вносить авансовые платежи за оставшуюся часть этого года. Ваши требования на следующий год будут основываться на ваших налоговых обязательствах за предыдущий год.

Ваши требования на следующий год будут основываться на ваших налоговых обязательствах за предыдущий год.

№Авансовый платеж должен основываться на ваших фактических налоговых обязательствах с 1 st до 21 st месяца или не менее 80 % фактической общей суммы налоговых обязательств за предыдущий месяц.

Предусмотрен ли штраф за неуплату аванса?Да. Штраф в размере 5 % может быть наложен, если авансовый платеж, сделанный 25 , меньше суммы, подлежащей уплате. На сумму недоплаты будет наложен штраф. Если авансовый платеж составляет не менее 70% от общей суммы обязательств за месяц, штраф не налагается.

Может ли мой аванс быть меньше порога в 70%? (Обновлено 17.12.21) Да. Если ваша фактическая налоговая задолженность по 21 st месяца или не менее 80 % от общей суммы задолженности за предыдущий месяц составляет менее 70 % от общей суммы задолженности за месяц, ваш авансовый платеж будет составлять менее 70 %. Если вы заплатите сумму, равную или превышающую меньшую из этих двух сумм, до 25 90 206 90 207 месяца, недоплаты не будет, поэтому штраф не будет наложен.

Если вы заплатите сумму, равную или превышающую меньшую из этих двух сумм, до 25 90 206 90 207 месяца, недоплаты не будет, поэтому штраф не будет наложен.

Нет. Массачусетс не будет автоматически рассчитывать штраф на основе разницы между суммой авансового платежа и общей суммой обязательств за период с использованием 70-процентного порога.

Если я недоплачу авансовый платеж, можно ли отменить штраф по уважительной причине? (Обновлено 17.12.21) Да.Если авансовый платеж меньше, чем фактическое налоговое обязательство по 21 st месяца или не менее 80% от общей суммы задолженности за предыдущий месяц, и менее 70% от общей суммы, причитающейся за месяц, вы можете отменить штраф. если вы можете показать, что несвоевременная оплата была вызвана разумной причиной.

Для периодов подачи с апреля 2021 г. по декабрь 2021 г. Департамент предположил, что существовала разумная причина для отказа от любого штрафа за недоплату, если налогоплательщик произвел авансовый платеж не позднее 25 ноября года, который равнялся 80 % или более от общая сумма налога или акцизного сбора налогоплательщика за непосредственно предшествующий месяц, если в предыдущем месяце существовало обязательство.Например, DOR предположил, что существовала разумная причина, если налогоплательщик внес авансовый платеж 25 апреля 2021 года, который составлял 80% от его налоговых обязательств за март 2021 года.

Хотя срок действия этого права на освобождение от уплаты налогов по уважительной причине истек в конце 2021 года, начиная с декларации за декабрь 2021 года причитающийся авансовый платеж представляет собой либо ваше фактическое налоговое обязательство до 21 числа месяца, либо не менее 80% от общей суммы обязательств за предыдущий месяц.

В отчете запрашивается самостоятельный штраф, если он применяется, как я могу это определить? (Обновлено 17. 12.21)

12.21) Начиная с декларации от 1 января 2022 года, вы сможете самостоятельно начислять штраф за авансовый платеж, если сумма, уплаченная 25 th , меньше, чем налоговое обязательство с 1 st по 21 st или менее 80% от общей суммы обязательств за предыдущий месяц.Рабочий лист самоначисленных штрафов за авансовый платеж поможет вам принять это решение. Он также содержит несколько примеров сценариев, которые могут оказаться полезными.

Я являюсь продавцом, который указывает налог на использование с покупок в моей декларации по налогу с продаж и налогу на использование. Включаю ли я налог на использование, который я сообщаю о покупках, для целей расчета 70% от общей суммы, причитающейся за месяц ? (Обновлено 17.12.21) Нет. Поставщики не должны включать налог на использование, который они сообщают о покупках, для целей расчета 70% от общей суммы обязательств за месяц.

Частичные и авансовые платежи | Сент-Чарльз Каунти, Миссури

В связи с темпами и финансовыми потребностями ноябрьского и декабрьского курортного сезона счета за налог на недвижимость часто становятся запоздалой мыслью и обременительны для многих людей и семей. Чтобы облегчить этот стресс, налоговая служба округа Сент-Чарльз принимает частичные и авансовые платежи по счетам налога на имущество.

Частичные платежи

- Частичные платежи доступны, чтобы помочь гражданам, которые просрочили выплату, помогая уменьшить общую сумму просроченных процентов и штрафов, которые налогоплательщику придется заплатить.Частичные платежи принимаются как по счетам налога на личное имущество, так и по налогу на недвижимость.

- Минимальная сумма платежа составляет 20 долларов США за каждый частичный платеж.

- Частичные платежи не помешают выставлению собственности на продажу по налоговому сертификату. Однако это может уменьшить сумму, необходимую для выкупа имущества в случае продажи налогового сертификата.

Квитанция, необходимая для регистрации транспортного средства, будет выдана только после полной оплаты налогового счета.

Квитанция, необходимая для регистрации транспортного средства, будет выдана только после полной оплаты налогового счета. - Для граждан, которые произвели частичные платежи, налоговые счета, рассылаемые позже в этом году, будут показывать сумму налога, начисленную за новый налоговый год, и остаток, который должен быть уплачен по счетам за предыдущие годы.

Квитанция, необходимая для регистрации транспортного средства, будет выдана только после полной оплаты налогового счета.

Квитанция, необходимая для регистрации транспортного средства, будет выдана только после полной оплаты налогового счета.Способы оплаты

- Оплата чеком, денежным переводом или кассовым чеком может производиться по почте или лично. Пожалуйста, произведите платежи Мишель Д. Макбрайд, сборщику доходов. Офис налоговой службы находится по адресу:

Здание администрации округа Сент-Чарльз

201 N. Second St., Suite 134

St. Charles, MO 63301 - Оплата наличными, чеком, денежным переводом, кассовым чеком или кредитом/ дебетовой карты лично в налоговой инспекции.

- Оплата кредитной/дебетовой картой или электронным чеком через Интернет или по телефону 1-855-227-7840.

Для каждого частичного платежа будет выдана квитанция с указанием оставшегося непогашенного остатка и представлена плательщику (если оплата производится лично), отправлена по электронной почте или по почте.

Авансовые платежи

- Авансовые платежи доступны для граждан, которые получили полную оплату за предыдущий налоговый год и предыдущие годы и хотят начать производить платежи по счетам за текущий год.Авансовые платежи принимаются как по счетам налога на движимое имущество, так и по налогу на недвижимость.

- Минимальный платеж составляет 20 долларов США за каждый авансовый платеж.

- Чтобы определить авансовые платежи и составить индивидуальный план платежей, сборщик доходов рекомендует гражданам использовать налоговый счет за предыдущий год в качестве «наилучшей оценки», добавляя новые покупки личного имущества, если это применимо. Налоговое управление также может предоставить расчетную сумму налога, используя налоговые ставки прошлого года.

- Граждане, желающие произвести авансовые платежи по счетам налога на имущество физических лиц, должны уже представить окружному заседателю форму оценки за текущий год.Никаких предварительных условий для тех, кто хочет внести авансовые платежи по счетам налога на недвижимость, нет.

- Для граждан, которые произвели авансовые платежи, в налоговых счетах, рассылаемых позже в этом году, будет указана сумма начисленного налога, зачет любых сделанных авансовых платежей и, если применимо, остаток, подлежащий уплате до 31 декабря налогового года.

Способы оплаты

Платежи кредитными картами и электронными чеками не принимаются онлайн для авансовых платежей.

- Оплата чеком, денежным переводом или кассовым чеком может быть произведена по почте.Пожалуйста, произведите платежи Мишель Д. Макбрайд, сборщику доходов. Офис налоговой службы находится по адресу:

Здание администрации округа Сент-Чарльз

201 N. Second St., Suite 134

St. Charles, MO 63301 - Оплата наличными, чеком, денежным переводом, кассовым чеком или кредитом/ дебетовой карты лично в налоговой инспекции.

- Для каждого авансового платежа будет выдана квитанция, подтверждающая произведенный платеж, которая будет предъявлена плательщику (если оплата производится лично) или отправлена по почте.

Налоговый вычет на детей поступает 15 декабря. Что насчет 2022 года? Не рассчитывайте на это

В среду ожидается поступление последней денежной суммы примерно для 36 миллионов семей, в том числе около 1 миллиона семей в Мичигане, которые имеют право на получение авансового платежа по налоговому кредиту на детей.

Но что происходит в январе?

Деньги остановятся, если Конгресс не примет пакет президента Джо Байдена «Восстановить лучше, социальные расходы и климат». Экономический пакет застопорился в Сенате.

Эксперты говорят, что в 2022 году семьи могут увидеть еще один раунд прямых платежей , но маловероятно, что наличные появятся уже через месяц.

«На данный момент никто не должен ожидать выплаты 15 января», — сказал Мэтт Хезервик, директор индивидуальных налоговых программ некоммерческой организации «Общество помощи бухгалтерам» в Детройте.

► Daily Money: Получите наши последние новости о личных финансах в свой почтовый ящик

Когда заканчиваются выплаты налоговых льгот на детей?

Ежемесячные выплаты, которые начались 15 июля, были ограничены 2021 годом, а последний назначен на среду.

Изменения, касающиеся налоговой льготы на детей, являются частью Американского плана спасения, который был подписан 11 марта. не прошел Сенат.

Дебаты по поводу экономического пакета могут затянуться до 2022 года.

“Возможно, что, если Конгресс в конечном итоге примет законопроект с текущим положением об авансовых платежах, платеж от 15 января может быть произведен с опозданием после того, как IRS примет решение. полномочия Конгресса на проведение платежа», — сказал Марк Ласкомб, главный аналитик Wolters Kluwer Tax and Accounting.

Лучший вариант: не планируйте использовать наличные деньги налогового кредита на детей , чтобы покрыть большие счета в следующем месяце.

► Что содержится в законопроекте «Восстановить лучше, чем было»? Оплачиваемый отпуск, всеобщее дошкольное образование и многое другое

План сокращения расходов

Отсутствие дополнительных 430 долларов в месяц в среднем может шокировать многие семьи, которые используют эти деньги для аренды, оплаты автомобиля, непредвиденных чрезвычайных ситуаций, а также продуктов питания, газа и домашнее отопление, цены на которые резко выросли.

Ежемесячные авансовые платежи составляют до 300 долларов США на каждого ребенка в возрасте 5 лет и младше и до 250 долларов США на детей в возрасте от 6 до 17 лет.

Некоторые семьи, соответствующие требованиям, получают до 900 долларов США в месяц на трех маленьких детей.

Шесть месяцев авансовых платежей значительно изменили бюджет людей, предоставив передышку семьям со средним доходом, которым приходится платить один счет за другим, когда они воспитывают детей, и помогая семьям, переживающим пандемию.

► Почему все так дорого? Краткий обзор того, что означает инфляция на уровне 1982 года в 2021 году

Дополнительные деньги в декабре будут приветствоваться

Декабрьские деньги являются ключевыми для многих, учитывая более высокие счета за коммунальные услуги, более высокие цены из-за инфляции и дополнительные праздничные расходы.

«Я молюсь об этом, поверьте мне», — сказала 63-летняя Шарон Бэйн. ее налоговые декларации.

Бэйн опекунствует над своим 15-летним внуком Рональдом, первокурсником Западной международной средней школы в Детройте. Она не знала, почему не получила никаких авансовых платежей после того, как в июле их начали отправлять чеком или прямым переводом.

Жарким августовским днем две женщины из некоммерческого Конгресса сообществ ходили от двери к двери в районе Бэйна, чтобы рассказать об этом семьям, которые имеют право на получение авансовых платежей, но могут не получить их.

Они поговорили с Бэйн через забор у ее дома, вручили ей несколько брошюр и сказали, куда звать на помощь.

Бэйн не подавала налоговые декларации в течение многих лет, потому что она не была обязана это делать из-за ее низкого дохода. Вот почему она не получала ежемесячные авансовые платежи автоматически, как миллионы других семей.

После разговора с Accounting Aid и подачи налоговых деклараций Бэйн получила 500 долларов в счет авансового налогового кредита на детей в октябре, а еще 500 долларов она получила в ноябре, компенсируя три месяца, в течение которых она ничего не получала. В противном случае она получала бы 250 долларов в месяц за внука, начиная с июля.

В противном случае она получала бы 250 долларов в месяц за внука, начиная с июля.

Бэйн живет на ограниченный доход, включая 740 долларов в месяц в виде пособий по социальному обеспечению и пенсию в размере 90 долларов в месяц, которую ее муж, умерший в 1988 году, зарабатывал в McLouth Steel.

В прошлом месяце она смогла оплатить некоторые счета, купить одежду внуку для старшей школы и починить семейный фургон, когда отказали тормоза.

“Деньги придут… кстати”, сказала она.

Bayn, которая получает ежемесячно помощь от федеральной дополнительной программы помощи питания, сказала экстренная деньг от кредита помогла ей общаться с поднимая ценой еды. Пособия по программе SNAP, которые выросли в октябре, обычно не покрывают весь счет семьи за продукты.

Бабушка из Детройта сказала, что платит 3,49 доллара за фунт за гамбургер, покупая оптом; это было около $ 2,99 год назад или около того. По ее словам, хлеб подорожал там, где она ходит, с 89 центов до 1,10 доллара за буханку.

Инфляция достигла 39-летнего максимума, так как потребительские цены подскочили на 6,8% за 12 месяцев, закончившихся в ноябре.

Как только придет декабрьский чек, Бэйн планирует купить рождественские подарки для своего внука: «У Рональда хорошее Рождество».

Что касается января, Бэйн знает, что все неясно, когда речь идет о расширенном налоговом вычете на детей.

Она не рассчитывает получить какие-либо деньги в следующем году, но планирует подать налоговую декларацию за 2021 год на оставшуюся сумму, причитающуюся ей за налоговый вычет на детей.

Авансовые платежи должны составлять половину суммы, которую кто-то может получить. (Налоговая служба сопоставляет авансовые платежи на основе налоговых деклараций за 2019 или 2020 год.)

Бэйн сказала, что надеется на продолжение ежемесячных авансовых платежей по кредиту, но не зависит от этого.

«Если он придет, это будет для меня благословением», — сказала она.

Налоговый вычет на детей не ограничивается теми, кто живет с низким доходом, но частично предназначен для того, чтобы помочь детям выбраться из бедности.

Мэр Детройта Майк Дагган в июне назвал эти деньги «одноразовой неожиданной удачей» для семей, поскольку в этом районе были предприняты усилия, чтобы убедиться, что сложный и потенциально запутанный расширенный налоговый кредит на детей дойдет до семей, которые в нем больше всего нуждаются.

Изменения в кредите включали увеличение пособия, расширение доступа к детям в семьях с самым низким доходом и предоставление авансовых платежей ежемесячными платежами тем, кто соответствует требованиям.Семьи имеют право на участие, даже если они обычно не платят налоги или имеют низкий доход или вообще не зарабатывают. У ребенка должен быть номер социального страхования. (В соответствии с законопроектом «Восстановить лучше, чем было», который был принят Палатой представителей, Ласкомб отметил, что требования к номеру социального страхования будут сняты.) вторая половина налогового кредита на детей, на который они имеют право.

Если в этом году вы получили деньги на налоговый вычет на детей, следите за важными документами в следующем месяце.

В январе вам нужно следить за письмом от IRS, официально получившим название «Письмо 6419», в котором будет указано, сколько денег вы получили на авансовые выплаты налогового кредита на детей в 2021 году.

Придержите это письмо и подайте его вместе с другими важными налоговыми документами.

Если вы считаете, что номер в письме неточен, сказал Ласкомб, налогоплательщик может зайти на портал обновлений налогового кредита на детей по адресу irs.gov.

Вы можете проверить информацию на этом сайте о том, что, по словам IRS, было оплачено.По его словам, возможными причинами разногласий могут быть авансовые платежи, перечисляемые на другой банковский счет, или чек, потерянный по почте.

«Если после проверки портала налогоплательщик по-прежнему считает, что письмо 6419 ошибочно, он может связаться с IRS», — сказал Лускомб.

Что произойдет, если вы не получили деньги вперед в 2021 году?

Еще более важно подать декларацию о подоходном налоге за 2021 год для семей, которые могли бы претендовать на налоговый кредит на детей, но не получили никаких авансовых платежей в этом году.

Возможно, если вы соответствуете требованиям, вы получите единовременную выплату, заявив о налоговом вычете на ребенка при подаче федеральной налоговой декларации за 2021 год.

Это важный момент, особенно для семей с низким доходом или без доходов, которые обычно не зарабатывают достаточно денег, чтобы быть обязанными подавать декларацию о федеральном подоходном налоге.

Что делать, если вы получили неправильную сумму?

Опять же, это можно решить при подаче налоговой декларации за 2021 год в следующем году.

«Если налогоплательщик считает, что он должен был получить больше или меньше авансовых платежей, чем они фактически получили, — сказал Ласкомб, — налогоплательщик может решить эту проблему, рассчитав правильный налоговый кредит на детей в налоговой декларации за 2021 год, чтобы отразить авансовые платежи. которые были фактически получены, и скорректируйте разницу».