Выданы из кассы деньги в подотчет проводка – Выдано под отчет: проводки, практические примеры, пояснения бухгалтера

Учет расчетов с подотчетными лицами. Проводки по счету 71.

Если организации необходимо выдать своим работником наличные денежные средства на расходы, связанные с деятельности организации, то нужно воспользоваться счетом учета расчетов с подотчетными лицами – 71. Как ведется бухгалтерский учета взаимоотношений с подотчетными лицами, какие проводки выполняются, какие документы оформляются? Об этом поговорим в статье ниже.

Выдача денег под отчет сотрудникам сопровождается выполнения ряда проводок и оформлением документа авансовый отчет. Порядок заполнения авансового отчета с возможностью скачать бланк и образец этого документа будет приведен в ближайшей статье.

В Плане счетов для цели отражения взаиморасчетов с лицами, которым выдаются денежные средства под отчет, предусмотрен счет 71 «Расчеты с подотчетными лицами».

Подотчетные лица — это работники организации, которым выданы деньги с условием предоставления отчета об их использовании. В качестве отчета выступает авансовый отчет, заполненный по форме АО-1.

Для получения подотчетной суммы работник должен написать заявление в произвольной форме. Это заявление должно быть в обязательном порядке заверено руководителем организации, также руководитель должен сделать на заявлении отметку о размере подотчетной суммы, которую необходимо выдать данному сотруднику, и о сроке, на который она выдается.

Запрещено выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам. Запрещено передавать подотчетные суммы от одного работника другому. Ограничений по сумме, которая может быть выдана работнику под отчет, нет.

Денежные средства могут быть выданы работнику как наличными из кассы, так и безналичными путем перечисления на личный расчетный счет работника, последний вид имеет ряд своих преимуществ, особенно, если сотрудник находится вдали от организации.

Бухгалтерский учет подотчетных денег

В бухгалтерском учете проводка по выдаче наличных денежных средств подотчетному лицу выглядит следующим образом Д71 К50, выдача наличных денежных средств осуществляется на основании расходного кассового ордера (образец которого можно скачать здесь). Выдача подотчетной суммы безналичными денежными средствами учитывается проводкой Д71 К51.

Работник, получивший подотчетную сумму, должен за нее отчитаться, предоставив авансовый отчет с приложенными документами, подтверждающими расходы. Неизрасходованные средства работник должен вернуть в кассу, при этом в бухучете выполняется проводка Д50 К71, данная операция осуществляется на основании приходного кассового ордера (образец которого можно скачать в этой статье).

Если деньги выданы на командировку

Сумма, истраченная на командировочные расходы, включается в себестоимость продукции, о формировании которой подробно рассказано в этой статье. При этом сч. 71 корреспондирует со счетами 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» (проводки Д20 (26, 44) К71).

Сумма, выданная на командировочные расходы, должна подтвердиться отчетом не позднее, чем через 3 дня после окончания командировки.

Если деньги выданы на приобретение ТМЦ

Если подотчетные суммы выданы для покрытия расходов, связанных с приобретением материальных ценностей, то сч. 71 корреспондирует со счетами учета соответствующих материальных ценностей, это могут быть счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 41 «Товары» (Д10 (15, 41) К71).

Если работник не возвратил подотчетную сумму в установленный срок, то данная сумма списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71. Затем эту сумму можно удержать из заработной платы сотрудника Д70 К94.

Не сданная в срок подотчетная сумма может расцениваться, как предоставленный ему заем. В этом случае возникает обязанность по исчислению материальной выгоды, которую получил сотрудник от использования заемных средств. Эта сумма выгоды рассчитывается как разница между процентами, начисленными в размере ¾ ставки рефинансирования банка России и суммой процентов, исчисленных по договору. Стоит отметить, что материальная выгода облагается налогом НДФЛ по ставке 35%, при исчислении налога с суммы материальной выгоды налоговые вычеты не применяются.

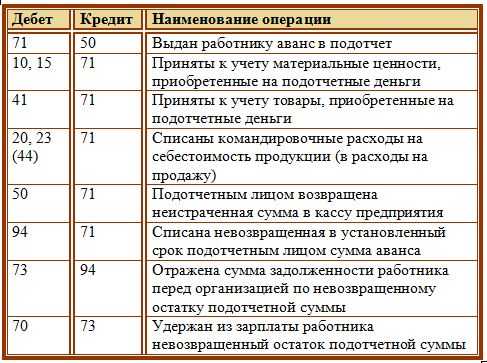

Проводки по счету 71

Дебет | Кредит | Название операции |

71 | 50 | Выдана подотчетная сумма из кассы |

71 | 51 | Подотчетная сумма перечислена на расчетный счет работника |

50 | 71 | Неизрасходованные средства возвращены подотчетным лицом в кассу |

20 (26, 44) | 71 | Списаны командировочные расходы на себестоимость продукции |

10 (15, 41) | 71 | Списаны расходы, связанные с приобретением материальных ценностей подотчетным лицом |

94 | 71 | Списаны суммы, не возвращенные подотчетным лицом в срок |

70 | 94 | Не возвращенные суммы удержаны из заработной платы работника |

Таким образом осуществляется учет расчетов с подотчетными лицами на счете 71. Темой следующей статьи будет «Расчеты с персоналом по прочим операциям».

online-buhuchet.ru

Выданы из кассы денежные средства подотчетному лицу проводка

В бухгалтерском учете отразите это следующим образом: Д71 «Расчеты с подотчетными лицами» К 50 «Касса» — выданы денежные средства подотчет. Причем в разрезе 71 счета выберите того сотрудника, кому выданы наличные. 3 По истечению трех дней подотчетное лицо должен отчитаться за полученные деньги, если он уехал в командировку, то предоставить отчет должен после нее. На потраченную сумму сотрудник должен иметь подтверждающие документы (чеки, счет-фактуру), на которые впоследствии составляется авансовый отчет. В бухгалтерском учете также отразите эти суммы. К счету 71 откройте тот счет, затраты к которому относятся. Например, сотрудник на подотчетные средства купил топливо. Проводка будет выглядеть следующим образом: Д10 «Материалы» субсчет «Топливо» К71 «Расчеты с подотчетными лицами» — приобретено топливо на подотчетные средства.

Выданы в подотчет денежные средства — проводка

ВниманиеАвансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы. Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50. Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен аванс, бухгалтер должен произвести необходимые проводки для того, чтобы списать с подотчетного лица числящуюся за ним задолженность по дебету сч.71.

Prednalog.ru

В избранноеОтправить на почту «Выдано подотчет проводка» — такой запрос, как правило, делает начинающий бухгалтер. Расскажем, кому можно выдать деньги, как правильно оформить документ и какие сделать проводки, в нашей статье. Выдача денег под отчет: кто их получает? Выдача в подотчет: оформляем документы Выданы деньги под отчет: проводки Итоги Выдача денег под отчет: кто их получает? Подотчетным лицом может быть работник фирмы (указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

Расчеты с подотчетными лицами (счет 71)

ВажноВ процессе своей деятельности организация может выдавать своим работникам денежные суммы в подотчет на расходы, связанные с деятельностью организации. Работники, получившие денежные средства под отчет, называются подотчетными лицами. Как происходит учет расчетов с подотчетными лицами, какие бухгалтерские проводки отражаются по счету 71? Для учета подотчетных сумм используется активно-пассивный 71 счет бухгалтерского учета.

Подробно особенности активно-пассивных счетов разобрано в этой статье. В каждой организации должен быть составлен приказ о подотчетных лицах, в котором необходимо привести пофамильный перечень работников, которым могут выдаваться деньги в подотчет. Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Расчеты с подотчетниками — проводки, примеры, законы

Если аванс подотчетным лицом был истрачен на командировочные расходы, то для производственного предприятия эти расходы включаются в себестоимость продукции проводкой Д20 (23) К71; для торговых – в расходы на продажу проводкой Д44 К71. Подробнее об учете командировочных расходов читайте в этой статье. Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Учет расчетов с подотчетными лицами (счет 71)

Денежные средства могут быть выданы работнику как наличными из кассы, так и безналичными путем перечисления на личный расчетный счет работника, последний вид имеет ряд своих преимуществ, особенно, если сотрудник находится вдали от организации. В бухгалтерском учете проводка по выдаче наличных денежных средств подотчетному лицу выглядит следующим образом Д71 К50, выдача наличных денежных средств осуществляется на основании расходного кассового ордера (образец которого можно скачать здесь). Выдача подотчетной суммы безналичными денежными средствами учитывается проводкой Д71 К51.

Работник, получивший подотчетную сумму, должен за нее отчитаться, предоставив авансовый отчет с приложенными документами, подтверждающими расходы.

Выданы деньги из кассы в подотчет проводка

Проводки по счету 71 Дебет Кредит Название операции 71 50 Выдана подотчетная сумма из кассы 71 51 Подотчетная сумма перечислена на расчетный счет работника 50 71 Неизрасходованные средства возвращены подотчетным лицом в кассу 20 (26, 44) 71 Списаны командировочные расходы на себестоимость продукции 10 (15, 41) 71 Списаны расходы, связанные с приобретением материальных ценностей подотчетным лицом 94 71 Списаны суммы, не возвращенные подотчетным лицом в срок 70 94 Не возвращенные суммы удержаны из заработной платы работника Таким образом осуществляется учет расчетов с подотчетными лицами на счете 71. Темой следующей статьи будет «Расчеты с персоналом по прочим операциям». Оцените качество статьи.

Как отразить выдачу денег под отчет

Выдача подотчет — проводки зависят от того, откуда выдаются денежные средства:

- выдача денежных средств из кассы отражается проводкой Дт 71 Кт 50;

- если деньги выданы с расчетного (валютного) счета, то вместо Кт 50 используется Кт 51 или Кт 52.

Списание задолженности подотчетного лица происходит в зависимости от целевого назначения выданных денежных средств:

- если деньги были выданы на хозяйственные нужды: Дт 26 Кт 71;

- если это командировка, то списание производится записью Дт 26 (44) Кт 71;

- если покупка товаров, материалов: Дт 41 (10) Кт 71;

- если после использования денег у подотчетного лица остается излишек, то возврат денег в кассу отражается записью Дт 50 Кт 71.

Подробнее об этом см. статью «Возврат подотчетным лицом суммы неизрасходованного аванса».

agnbotulinum.com

Учет расчетов с подотчетным лицом, проводки по счету 71.

В процессе своей деятельности организация может выдавать своим работникам денежные суммы в подотчет на расходы, связанные с деятельностью организации. Работники, получившие денежные средства под отчет, называются подотчетными лицами. Как происходит учет расчетов с подотчетными лицами, какие бухгалтерские проводки отражаются по счету 71?

Для учета подотчетных сумм используется активно-пассивный 71 счет бухгалтерского учета. Подробно особенности активно-пассивных счетов разобрано в этой статье.

В каждой организации должен быть составлен приказ о подотчетных лицах, в котором необходимо привести пофамильный перечень работников, которым могут выдаваться деньги в подотчет.

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь. Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если аванс подотчетным лицом был истрачен на командировочные расходы, то для производственного предприятия эти расходы включаются в себестоимость продукции проводкой Д20 (23) К71; для торговых – в расходы на продажу проводкой Д44 К71. Подробнее об учете командировочных расходов читайте в этой статье.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты. Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Бухгалтерские проводки по 71 счету:

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Порядок возврата подотчетных сумм на расчетный счет проводки в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Командировки

- Конфиденциальность

- Материальная ответственность

- Медосмотры

- Обучение и переподготовка

- Оплата труда

clubtk.ru

Проводка выданы из кассы деньги в подотчет — Деньги

Содержание статьи:

Проводки по 71 счету — Расчеты с подотчетными лицами

Бухгалтерский счет учета 71 используют для отражения в проводках информации о суммах средств, выданных сотрудникам под отчет. Какими документами оформляются подотчетные операции и какими проводками в учете отражаются расчеты с подотчетными лицами — об этом Вы узнаете из нашей статьи.

Порядок осуществления подотчетных операций

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств (покупка материалов. оплата поставщикам и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме:

Расчеты с подотчетными лицами (счет 71)

Подотчетные лица – кто это? Как учитываются взаиморасчеты с подотчетными лицами, как выдать деньги под отчет, как это оформить документально и какие проводки отразить в бухгалтерском учете? Ответы на эти вопросы вы найдете в статье ниже.

Кто такие подотчетные лица?

Это сотрудники предприятия, которым выданы денежные средства на произведение расходов, связанных с деятельностью предприятия. То есть деньги не могут быть выданы на личные цели, они должны быть потрачены только на нужды организации (хозяйственные нужды, служебная командировка и т.д.). Выдача денег подотчетным лицам должна быть правильно оформлена: документально и с помощью проводок.

Бухгалтерский учет расчетов с подотчетными лицами

Для учета денег, выданных под отчет, применяется счет 71, который так и называется «Расчеты с подотчетными лицами». Аналитический учет на сч.71 может вестись по каждому отдельному подотчетному лицу.

71 счет бухгалтерского учета – активно-пассивный, а это значит, что для него одновременно выполняются правила, действующие для активных счетов и для пассивных. Что это за правила – читайте здесь.

Деньги под отчет могут выдаваться только работникам предприятия, причем должен быть зафиксирован перечень этих работников в приказе. Приказ о подотчетных лицах утверждается руководителем. В дальнейшем можно будет выдавать деньги только лицам, указанном в этом приказе.

Документальное оформление выдачи денег подотчет

Деньги выдаются подотчетному лицу на основании его заявления, в котором указывается нужная сумма и срок, на который она должна быть выдана. Руководитель организации визирует это заявление, работник с заявлением идет в кассу организации для получения денег.

Выдача денег подотчет выполняется на основании расходного кассового ордера. Если за данным подотчетным лицом не числится задолженность по предыдущим выданным суммам, и он включен в приказ о подотчетных лицах, то из кассы выдается необходимая наличная сумма.

В бухгалтерском учете выдача денег под отчет оформляется с помощью проводки Д71 К50.

Сумма может быть выдана любая, в российском законодательстве ограничений нет. Но нужно помнить, что передача подотчетных денег от одного лица другому запрещена.

Кроме того, что работник может получить денежные средства наличными из кассы, он может также получить их и на свой расчетный счет в банке. Это особенно удобно, если работник находится в командировке. Если деньги выдаются безналичными средствами, то отражается проводка Д71 К51.

Работник, получивший сумму подотчет, должен в дальнейшем отчитаться о потраченных средствах: на что потрачены и в каком размере. Кроме того, он должен предоставить документы, подтверждающие произведенные расходы.

В течение трех дней после окончания срока, указанного в заявлении работника, подотчетное лицо должно сдать авансовый отчет, оформленный по форме АО-1. Авансовый отчет отражает, на какие цели потрачены полученные средства, каков размер потраченной подотчетным лицом суммы. Сдавая авансовый отчет в бухгалтерию, работник также должен приложить подтверждающие документы.

Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер.

Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50.

Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен аванс, бухгалтер должен произвести необходимые проводки для того, чтобы списать с подотчетного лица числящуюся за ним задолженность по дебету сч.71.

В зависимости от вида затрат, кредит сч.71 корреспондирует с дебетом соответствующих счетов.

Если аванс потрачен на приобретение материальных ценностей, то выполняется проводка Д10 К71 или Д15 К71.

Если подотчетная сумма потрачена на командировку, то проводка Д20 (23) К71 для производственных предприятий, или Д44 К71 – для торговых.

Если аванс потрачен на приобретение основных средств, то проводка Д08 К71.

Если аванс потрачен на покупку товаров, то проводка Д41 К71.

Если в установленный срок работник не предоставил авансовый отчет и не вернул деньги, то они списываются с кредита сч.71 в дебет сч.94 «Недостачи и потери от порчи ценностей» (проводка Д94 К71).

Если всю сумму можно удержать из зарплаты подотчетного лица, то выполняется проводка Д70 К94. Если нет – то задолженность списывается в дебет сч.73 «Расчеты с персоналом по прочим операциям», далее можно удерживать из зарплаты работника сумму частями каждый месяц (проводки Д70 К73).

Проводки по счету 71:

Совет 1: Как отразить выдачу денег под отчет

Денежные средства выдаются только из кассы организации. Поэтому если вы имеете наличные на расчетном счете, вам необходимо сначала их снять, используя чековую книжку. Некоторые банки требуют указать в чеке назначение суммы, например, покупка ГСМ, хозяйственные расходы. Данную операцию в бухгалтерском учете отразите следующим образом: Д50 «Касса» К51 «Расчетный счет» — сняты денежные средства с расчетного счета. Также составьте приходный кассовый ордер на снятую сумму.

Выдайте денежные средства подотчет сотруднику. Как правило, руководитель должен издать приказ о выделении определенной суммы, в данном распорядительном документе также указывается назначение, например, покупка топлива. Выдача денежных средств подотчет оформите расходным кассовым ордером, в котором укажите подотчетное лицо и его паспортные данные. В бухгалтерском учете отразите это следующим образом: Д71 «Расчеты с подотчетными лицами» К 50 «Касса» — выданы денежные средства подотчет. Причем в разрезе 71 счета выберите того сотрудника, кому выданы наличные.

По истечению трех дней подотчетное лицо должен отчитаться за полученные деньги, если он уехал в командировку, то предоставить отчет должен после нее. На потраченную сумму сотрудник должен иметь подтверждающие документы (чеки, счет-фактуру), на которые впоследствии составляется авансовый отчет. В бухгалтерском учете также отразите эти суммы. К счету 71 откройте тот счет, затраты к которому относятся. Например, сотрудник на подотчетные средства купил топливо. Проводка будет выглядеть следующим образом: Д10 «Материалы» субсчет «Топливо» К71 «Расчеты с подотчетными лицами» — приобретено топливо на подотчетные средства.

В том случае, если суммы подотчет не возращены в срок, в бухгалтерском учете сделайте записи: Д94 «Недостачи и потери от порчи ценностей» К71 «Расчеты с подотчетными лицами».

После этого удержите сумму из заработной платы сотрудника, сделайте запись: Д70 «Расчеты с персоналом по оплате труда» К94 «Недостачи и потери от порчи ценностей».

Совет 2: Как выдать деньги под отчет

Любой оборот наличных денег на предприятии должен быть зафиксирован по всем правилам бухгалтерского учета и подкреплен соответствующими документами. Порядок выдачи наличных денег под отчет прописан в инструкции Банка России, а размер выдаваемых сумм и круг лиц, которым они могут выдаваться, определяются конкретно для каждой компании и закрепляются в приказе руководителя.

Деньги выдаются работникам организации для того, чтобы купить за наличный расчет товары или услуги у физических лиц либо у компаний, не ведущих расчеты с юридическими лицами через лицевой счет (например, из-за небольших сумм для выставления полноценных счетов), а также для использования на командировочные либо представительские расходы.

Выданные работнику деньги отразите проводкой: дебет счета 71 «Расчеты с подотчет ными лицами», кредит счета 50 «Касса». При этом составьте расходный кассовый ордер, который должен быть подписан подотчет ным лицом.

В течение 3 дней после выдачи наличных денег (или с момента возвращения из командировки) работник должен предоставить авансовый отчет по установленной форме № АО-1 и приложить к нему подтверждающие документы (кассовые чеки, билеты и т.д.). После этого бухгалтеру необходимо будет заполнить проводки. в которых с кредита счета 71 суммы израсходованных денег будут отнесены в дебет соответствующих счетов. Это могут быть счета: 07, 08, 10-11, 15, 20, 23, 25, 26, 28-29, 41, 44-45, 50- 52, 55, 70, 73, 76, 79, 91, 94, 97 или 99. Выбор соответствующего счета зависит от того, на что были потрачены денежные средства.

Разницу между выданной и израсходованной суммами необходимо закрывать приходным кассовым ордером с возвращением денег в кассу или расходным кассовым ордером в случае, если выданной суммы не хватило, и работник потратил дополнительно собственные средства.

Если произошла ситуация, когда деньги не были возвращены организации, то необходимо составить бухгалтерскую проводку: кредит счета 71, дебет счета 94 «Недостачи и потери от порчи ценностей». Затем деньги списываются с кредита счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (в случае, когда их можно удержать из зарплаты подотчет ного лица) или 73 «Расчеты с персоналом по прочим операциям» (в случае, когда их невозможно удержать из зарплаты подотчет ного лица).

Операции по выдаче наличных денег надо отражать в журнале-ордере №7, который предназначен для учета 30 отдельных операций по выдаче денег под отчет. Если за месяц число операций больше, то необходимо заполнять предусмотренные для этого листы-вкладыши.

Источники: http://saldovka.com/provodki/drugoe/provodki-po-schetu-71.html, http://buhs0.ru/raschety-s-podotchetnymi-licami-schet-71/, http://www.kakprosto.ru/kak-92425-kak-otrazit-vydachu-deneg-pod-otchet

Source: buhnalogy.ru

Почитайте еще:

dengi.uef.ru

Выдача из кассы денежных документов под отчет отражается проводки

Учет денежных документов через подотчетное лицо (нюансы)

Учет денежных документов через подотчетное лицо имеет определенные нюансы. Он несколько отличается от учета других видов расчетов с подотчетниками. Рассмотрим эти особенности. ВАЖНО! К числу денежных документов не относят ценные бумаги (гособлигации, облигации других предприятий, акции и векселя), БСО (чеки, талоны, билеты, другие бланки, выпущенные самим предприятием).

Рассмотрим подробнее порядок поступления и выдачи денежных документов. Все первичные объекты бухгалтерского учета, к числу которых относятся и денежные документы, необходимо учитывать в соответствующих регистрах (п.

1 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ). Унифицированного регистра для учета денежных документов не существует. К тому же предприятия имеют право разрабатывать форму подавляющего большинства первички и бухгалтерских регистров самостоятельно (информация Минфина № ПЗ-10/2012).

Если же по какой-то причине ведение бухучета осуществляется без применения компьютерной программы, регистр придется разработать самостоятельно.Что отразить в таком регистре? Для разных документов могут быть свои нюансы. Например, для учета билетов существенными сведениями, отражаемыми в регистре, будут: Оплату и приход денежных документов можно отразить следующими проводками:

Выдача из кассы денежных документов под отчет отражается проводки

Форма № КО-2 71 50.01 Выданы из кассы денежные средства подотчетному лицу Сумма подотчет Расходный кассовый ордер.

Форма № КО-2 76.04 50.01 Выплата из кассы депонированной зарплаты работнику организации Сумма депонированной зарплаты Расходный кассовый ордер. Заявление пишется в произвольной форме, заверяется руководителем. Выдавать деньги в подотчет можно при выполнении двух условий:

- если работником полностью погашены предыдущие авансы.

- если работник перечислен в приказе о подотчетных лицах,

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

3.

Бухгалтерский счет 71

Выдача денег под отчет сотрудникам сопровождается выполнения ряда проводок и оформлением документа авансовый отчет.

Каким образом осуществляются расчеты с поставщиками и подрядчиками?

Порядок заполнения авансового отчета с возможностью скачать бланк и образец этого документа будет приведен в ближайшей статье.

В Плане счетов для цели отражения взаиморасчетов с лицами, которым выдаются денежные средства под отчет, предусмотрен счет 71 «Расчеты с подотчетными лицами». Подотчетные лица — это работники организации, которым выданы деньги с условием предоставления отчета об их использовании. В качестве отчета выступает авансовый отчет, заполненный по форме АО-1.

Запрещено выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам. Запрещено передавать подотчетные суммы от одного работника другому.

Ограничений по сумме, которая может быть выдана работнику под отчет, нет. Денежные средства могут быть выданы работнику как наличными из кассы, так и безналичными путем перечисления на личный расчетный счет работника, последний вид имеет ряд своих преимуществ, особенно, если сотрудник находится вдали от организации. Сумма, выданная на командировочные расходы, должна подтвердиться отчетом не позднее, чем через 3 дня после окончания командировки.

Если работник не возвратил подотчетную сумму в установленный срок, то данная сумма списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Затем эту сумму можно удержать из заработной платы сотрудника Д70 К94.

Расчеты с подотчетниками — проводки, примеры, законы

Как правило, выдача средств осуществляется на основании заявления сотрудника, при наличии согласования руководителя.

- 3 дня — для отчета по средствам, выданным на хозяйственные нужды;

- 3 дня — для отчета по средствам, выданным на командировку;

- 5 дней — для отчета по средствам, выданным на командировку за границу.

Если по факту сдачи авансового отчета было выявлено, что сотрудник израсходовал средств больше, чем ему было выдано ранее, предприятие осуществляет доплату суммы.

В заявлении подотчетное лицо указывает сумму к выдаче, а также цели, на которые необходимо выделение средств.

В случае обнаружения остатка, его сумма возвращается работником через кассу. Основные операции с подотчетными лицами рассмотрим на примерах.В учете ООО «Омега 1» были сделаны такие проводки:

Проводки по авансовому отчету

Получите 267 видеоуроков по 1С бесплатно: В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение). Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так: Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Расчеты с подотчетными лицами (счет 71)

Но нужно помнить, что передача подотчетных денег от одного лица другому запрещена. Работник, получивший сумму подотчет, должен в дальнейшем отчитаться о потраченных средствах: на что потрачены и в каком размере. Кроме того, он должен предоставить документы, подтверждающие произведенные расходы.

Если подотчетное лицо потратило полученную сумму не в полном размере, и у него остались деньги, то их необходимо вернуть в кассу предприятия, при этом оформляется проводка Д50 К71 и заполняется документ – приходный кассовый ордер. Если же расходы работника превысили полученную сумму, то перерасход должен быть выдан работнику из кассы на основании расходного кассового ордера, при этом отражается проводка Д71 К50. Получив от подотчетного лица авансовый отчет с указанием целей, на которые потрачен

Как вести учет денежных документов

Учет движения денежных документов Ситуация: как оформить выдачу сотрудникам денежных документов (учитываемых на счете 50-3)?

Оформите выдачу сотрудникам денежных документов по ведомости, разработанной самостоятельно. Ситуация: как отразить в бухучете операции по приобретению талонов на захоронение отходов: как денежные документы или как авансы выданные?

Сумму входного НДС, выделенного в счете-фактуре на услуги по захоронению отходов, примите к вычету при выполнении всех обязательных условий (п. 2 ст. 171 НК РФ). НДС с аванса, принятый к вычету, восстановите (подп. 3 п. 3 ст. 170 НК РФ). В зависимости от того, каким способом были приобретены талоны, по безналичному расчету или через подотчетное лицо, в бухучете сделайте соответствующие проводки.

В случае безналичной покупки талонов: Дебет 60 субсчет «Расчеты по авансам выданным» (76 субсчет «Расчеты по авансам выданным») Кредит 51 – оплачены талоны на захоронение отходов; Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных» – принят к вычету НДС, перечисленный поставщику в стоимости талонов на захоронение отходов.

Как правильно выдать деньги в подотчет в 2019 году

В отдельных случаях подотчетные деньги могут быть выданы безналом. Основной документ, на который стоит опираться – Порядок ведения кассовых операций РФ, что был принят Советом директоров БР от 22 сентября 1993 № 40.

В соответствии с п. 11 Порядка наличные средства выдаются подотчет:

- на хозяйственные нужды;

- на затраты отдельного подразделения компании, его филиала, что не находится на самостоятельном балансе и в пределах области деятельности фирмы;

При выдаче денежных сумм стоит учесть такие особенности: Все предприятия должны издать приказ, которым будет установлено правила выдачи и списания средств подотчет.

Правила ведения кассовых операций корректировались много раз.

Сейчас актуально Указание БР от 11 марта 2014 года № 3210-У. Регистрация такого документа осуществлена в Министерстве юстиции РФ от 23 мая 2014 № 32404.

Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

При этом следует учитывать, что он не может превышать 40 дней, не считая времени нахождения в пути.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке.

Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. Подотчетные лица не всегда могут оценить достоверность и необходимое количество бухгалтерских документов. Если сотрудник представляет неполный пакет документов или недостоверные документы, то нередко налоговые органы доначисляют «зарплатные» налоги.

Если работник своевременно не отчитался по суммам, выданным под отчет, организация вправе удержать остаток неизрасходованных средств из заработной платы работника.

credit-helper.ru