Задолженность по ип узнать по инн: Как проверить долги по налогам у ИП и ООО

Проверка задолженности ИП в ПФР по индентификационному коду (ИНН)

Любой работодатель обязан выплачивать взносы в Пенсионный Фонд за себя, своих работников. Это относится и к индивидуальным предпринимателям. Иногда случаются ситуации, связанные с задолженностью по отчислениям в ПФР. Если не погасить ее в определенный срок, на работодателя будет наложено административное взыскание. Чтобы исправить положение, нужно изначально узнать задолженность в ПФР по ИНН для ИП, оплатить накопившиеся взносы.

Может ли ИП узнать задолженность по страховым взносам в ПФР

После того, как гражданин стал индивидуальным предпринимателем с сотрудниками или без, на него возлагаются обязательства выплачивать взносы, страховые отчисления, подавать отчеты на проверку налоговой службе. Часто возникают ситуации, когда ИП не успевает вовремя сделать отчисление в Пенсионный Фонд. Чтобы произвести оплату, нужно знать, как проверить задолженность по страховым взносам ИП.

Отделение Пенсионного фонда

Для получения интересующей информации, индивидуальному предпринимателю доступно несколько способов:

- Используя интернет.

- Отправив письменный запрос или обратившись лично в ПФ.

О каждом из способов нужно поговорить подробнее, чтобы не допускать ошибок во время получения информации.

Проверка онлайн по ИНН

У многих индивидуальных предпринимателей может не хватать свободного времени для посещения налоговой, чтобы выявлять недостачи, связанных со страховыми взносами. Для удобства работодателей, было разработано несколько способ получения информации через интернет.

Проверка задолженности через официальный сайт

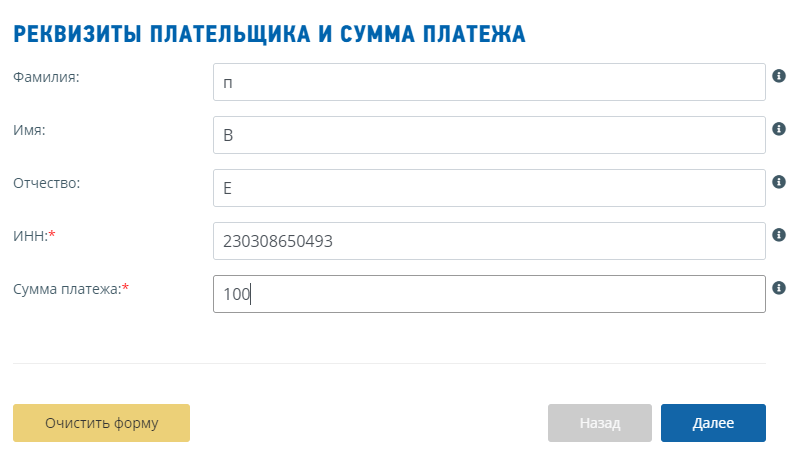

Важно! Чтобы получить интересующие данные по платежам, взносам, потребуется ИНН. Он представляет собой личный идентификационный номер налогоплательщика. Дополнительно понадобятся другие сведения об оформлении ИП.

На сайте ПФР

Узнать задолженность в пенсионный фонд для ИП можно с помощью официального сайта ПФ. Для этого нужно выполнить несколько действий:

- Перейти на страницу раздела «Регистрация в единой системе идентификации», зарегистрироваться в нем.

- Нужно создать личный кабинет, через который будут выполняться дальнейшие действия. Во время регистрации, перед новым пользователем откроется форма, которую требуется заполнить достоверной информацией.

- После окончания регистрации, нужно выбрать способ получения уникального способам. Для этого можно выбрать электронную почту, личное посещение или телефонный звонок.

- Через 10 дней, специалисты проверят указанные данные на достоверность, отправят уникальный код. Его нужно ввести в специальное поле, после чего регистрация будет окончена.

Личный кабинет дает возможность узнавать о задолженностях, которые появляются по пенсионным выплатам.

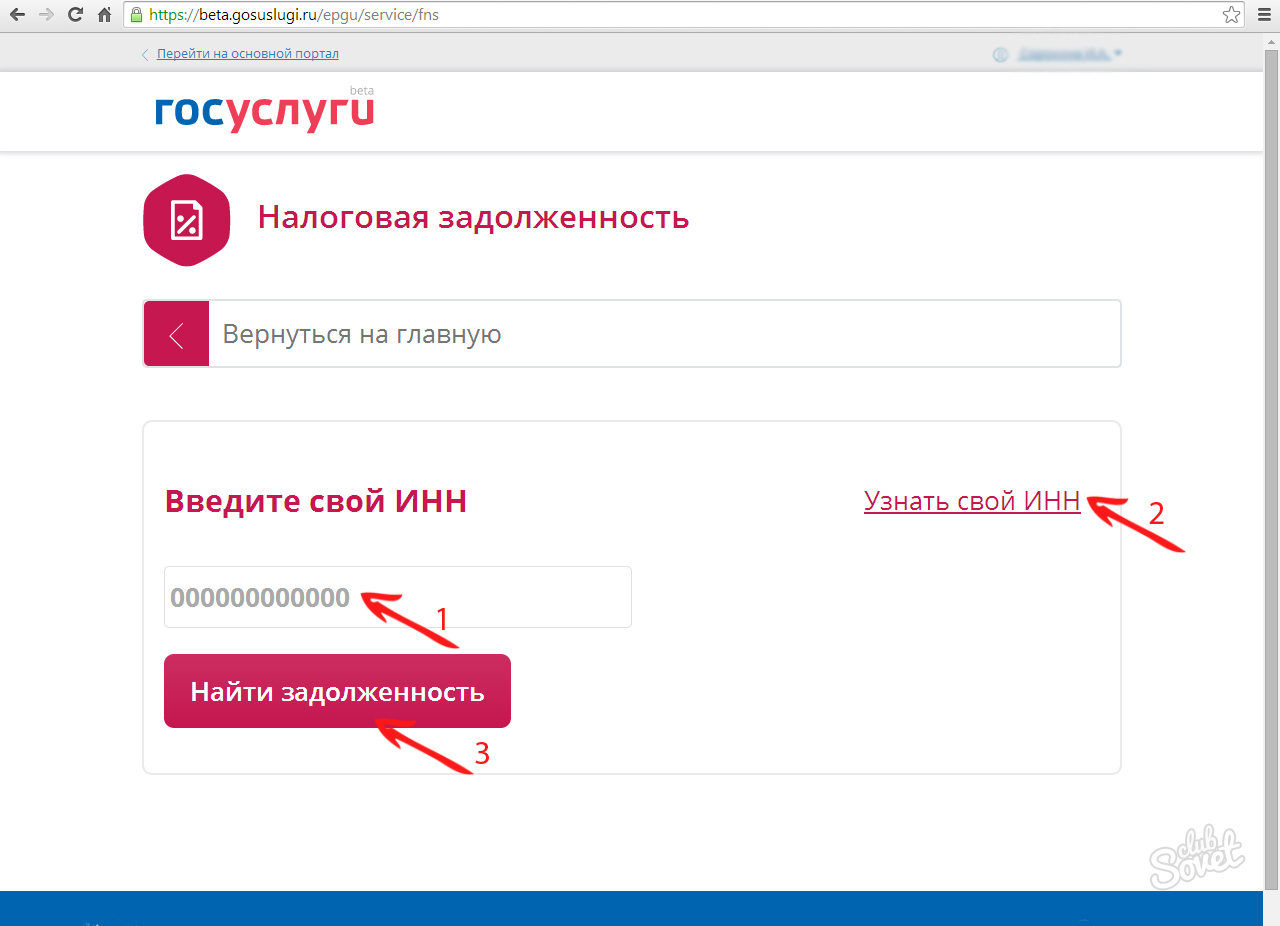

Госуслуги

Узнать задолженность по ИП в пенсионный фонд по ИНН, можно с помощью сервиса госуслуг. Процесс регистрации:

- Перейти на официальный сайт госуслуг. При первом посещении, перед новым пользователем появится окно, в котором нужно указать номер телефона, адрес электронной почты, имя, фамилию. На номер телефона будет выслан код подтверждения, на электронную почту — специальная ссылка для активации.

- После прохождения начального этапа регистрации, система перенаправит пользователя на другую страницу. В появившейся форме, необходимо указать подробную информацию о себе, переписать паспортные данные. Если данные указаны правильно, нужно нажать на кнопку «сохранить» внизу страницы.

- Для проверки указанных сведений, администрации сайта понадобится несколько минут. После кратковременного ожидания, на номер телефона или электронную почту придет ссылка активации или уникальный код.

- Чтобы подтвердить регистрацию, требуется указать способ — личное посещение, почта России, электронной подписью. После выбора способа, нужно дождаться кода активации. Он представляет собой комбинацию из 20 цифр. Их необходимо ввести в пустое поле внизу заполненной формы.

На номер телефона будет выслан код подтверждения, на электронную почту — специальная ссылка для активации.

На номер телефона будет выслан код подтверждения, на электронную почту — специальная ссылка для активации.После регистрации, можно самостоятельно настроить личный кабинет, чтобы получать информацию о взносах, платежах.

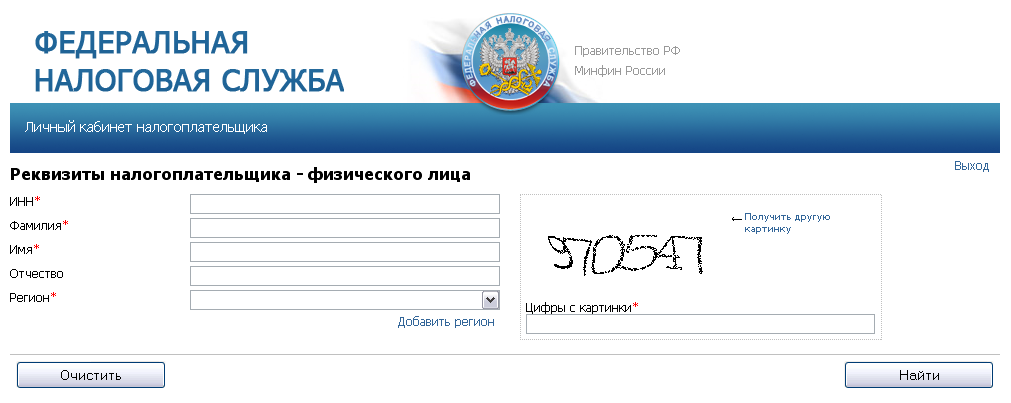

Официальный сайт ФНС

Любой налогоплательщик может узнать о своих задолженностях через официальный сайт налоговой службы. Для этого необходимо выполнить несколько действий:

- Зайти на сайт налоговой, перейти в раздел «электронные услуги». После этого зайти в кабинет плательщика.

- Перед пользователем появится список услуг, в котором нужно выбрать «узнать свою задолженность».

- В появившейся форме требуется ввести достоверные данные о себе, регистрации ИП, указать ИНН.

- После заполнения формы, на указанный телефонный номер придет активационный код, который нужно ввести в пустое поле на заполненной странице.

Останется нажать кнопку «найти», после чего ожидать ответ, от инспектора налоговой службы. Если есть задолженность по взносам, пользователь сможет составить платежное поручение.

Важно! Если налогоплательщик не знает своего ИНН, он может получить информацию на сайте налоговой службы, через функцию «узнать ИНН».

Офлайн проверка

Если у индивидуального предпринимателя нет возможности зайти в интернет, или человек не желает пользоваться «всемирной паутиной», можно получить информацию несколькими способами. К ним относятся:

- Обратиться в Пенсионный фонд напрямую. Для этого необходимо подготовить ИНН, СНИЛС, страховые документы, паспорт.

- Сделать телефонный звонок в ПФ. Оператору нужно сообщить сведения, связанные с постановкой на учет. После этого можно получить информацию о наличии задолженностей.

Личное посещение Пенсионного фонда

Офлайн проверка позволяет получить дополнительную информацию от консультантов, что проблематично сделать через официальные сайты.

Запрос в пенсионный фонд

Для этого нужно отправить письменное заявление в ПФ. Заявку можно составить в произвольной форме, после чего отправить его в соответствующий орган по месту регистрации.

Есть ли у этой задолженности срок давности

Многие индивидуальные предприниматели уверены в том, что после официального закрытия ИП, что срок давности, связанный с пенсионным фондом составляет 3 года. После этого все задолженности будут списаны автоматически. Однако, это ошибочное мнение.

После этого все задолженности будут списаны автоматически. Однако, это ошибочное мнение.

Важно! Штрафы по взносам будут поступать на имя индивидуального предпринимателя даже через 20 лет спустя, после закрытия собственного дела.

Почему у индивидуальных предпринимателей возникают долги по страховым взносам

Наиболее частая ситуация, из-за которой у ИП появляются задолженности по оплате взносов ПФ — закрытие фирмы. После закрытия собственного дела, многие бывшие индивидуальные предприниматели забывают снять себя с учета. В течении длительного времени мысли о страховых взносах полностью исчезают, но на почту приходит оповещение о накопившейся задолженности. Из-за этого нужно помнить о снятии с учета во время закрытия фирмы, чтобы пеня не накапливалась.

Возникновение задолженностей приводит к лишним нервам, головной боли

Штрафные санкции

За просрочки по платежам на индивидуального предпринимателя накладываются штрафные санкции. Если налогоплательщик не обращает внимание на подобные действия со стороны налоговой службы, госслужба имеет право выполнить принудительное взыскание средств. Индивидуальному предпринимателю выделяется короткий промежуток времени для мирного разрешения сложившейся ситуации. Если действий не последовало, документы направляются в ФССП. Далее начинаются жесткие действия:

Если налогоплательщик не обращает внимание на подобные действия со стороны налоговой службы, госслужба имеет право выполнить принудительное взыскание средств. Индивидуальному предпринимателю выделяется короткий промежуток времени для мирного разрешения сложившейся ситуации. Если действий не последовало, документы направляются в ФССП. Далее начинаются жесткие действия:

- Конфискация имущества.

- Арест.

- Запрет на выезд за пределы Российской Федерации.

- Списание средств со счетов налогоплательщика.

Если оплата не будет произведена вовремя, на ИП будут наложены штрафные санкции

Чтобы получить амнистию, работодатель должен погасить задолженность. Методы наказания провинившегося предпринимателя выбирает судебный пристав, зависимо от сложившейся ситуации.

Многие налогоплательщики, по тем или иным причинам виновны в формировании задолженностей по взносам в Пенсионный фонд. Чтобы не были наложены штрафные санкции, ИП должен уплатить накопившуюся пеню как можно быстрее. Величину задолженности можно узнать офлайн или онлайн способами.

Величину задолженности можно узнать офлайн или онлайн способами.

Проверьте налоговую задолженность в СБИС ― СБИС

Проверьте налоговую задолженность в СБИС ― СБИС Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

- 77 Москва

- 78 Санкт-Петербург

- 01 Республика Адыгея

- 02 Республика Башкортостан

- 03 Республика Бурятия

- 04 Республика Алтай

- 05 Республика Дагестан

- 06 Республика Ингушетия

- 07 Респ. Кабардино-Балкария

- 08 Республика Калмыкия

- 09 Респ. Карачаево-Черкессия

- 10 Республика Карелия

- 11 Республика Коми

- 12 Республика Марий Эл

- 13 Республика Мордовия

- 14 Республика Саха (Якутия)

- 15 Северная Осетия – Алания

- 16 Республика Татарстан

- 17 Республика Тыва

- 18 Республика Удмуртия

- 19 Республика Хакасия

- 20 Республика Чечня

- 21 Республика Чувашия

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 63 Тольятти

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 79 Еврейская АО

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 91 Республика Крым

- 92 Севастополь

Кабардино-Балкария

Кабардино-Балкария

Узнать задолженность

Array

(

[0] => Array

(

[TEXT] => Оплатить онлайн

[LINK] => /service/pay/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

[class] => wallet

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[1] => Array

(

[TEXT] => Передать показания

[LINK] => /service/post/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

[class] => transfer

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[2] => Array

(

[TEXT] => Узнать задолженность

[LINK] => /service/get/

[SELECTED] => 1

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

[class] => accounting

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[3] => Array

(

[TEXT] => Квитанция по e-mail

[LINK] => /service/email/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

[class] => email

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[4] => Array

(

[TEXT] => Заключить договор

[LINK] => /service/contract/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

[class] => contract

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[5] => Array

(

[TEXT] => Личный кабинет Клиента

[LINK] => /service/pc/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 5

[PARAMS] => Array

(

[class] => pc

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

)

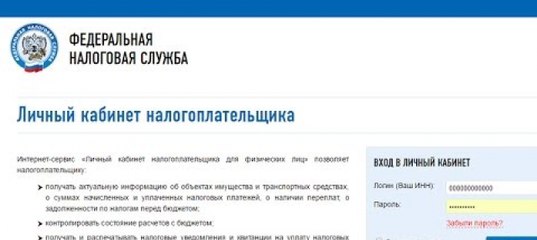

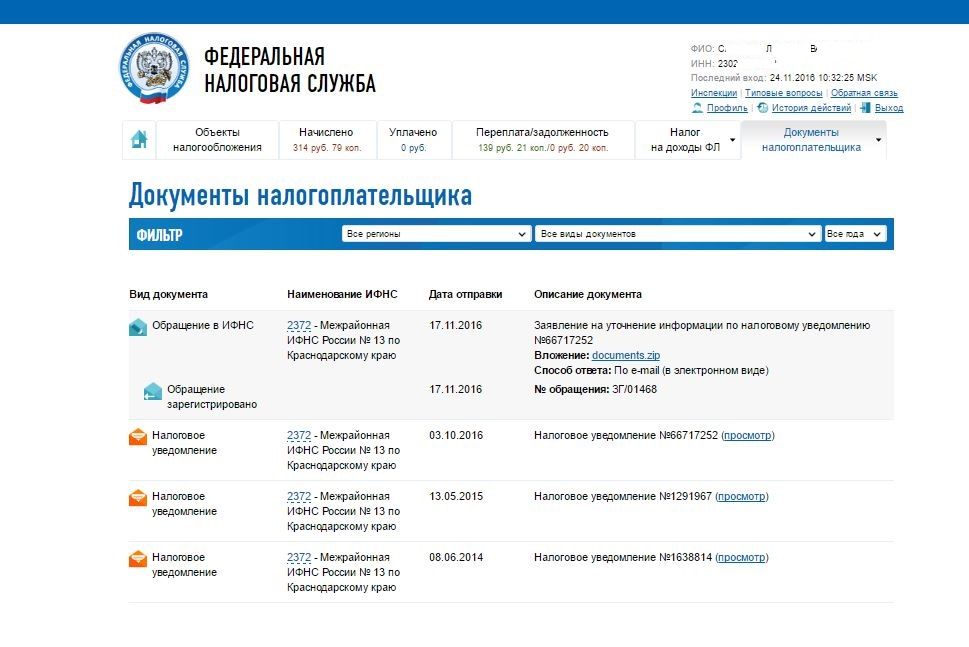

Личный кабинет налогоплательщика для физических лиц и личный кабинет налогоплательщика юридического лица, как подключиться и узнать задолженность по налогам.

В данной статье мы рассмотрим личный кабинет налогоплательщика для физических лиц и личный кабинет налогоплательщика юридического лица, как осуществить подключение к ним, как узнать задолженность по налогам и другую информацию.

Личный кабинет налогоплательщика физического лица

Личный кабинет налогоплательщика юридического лица

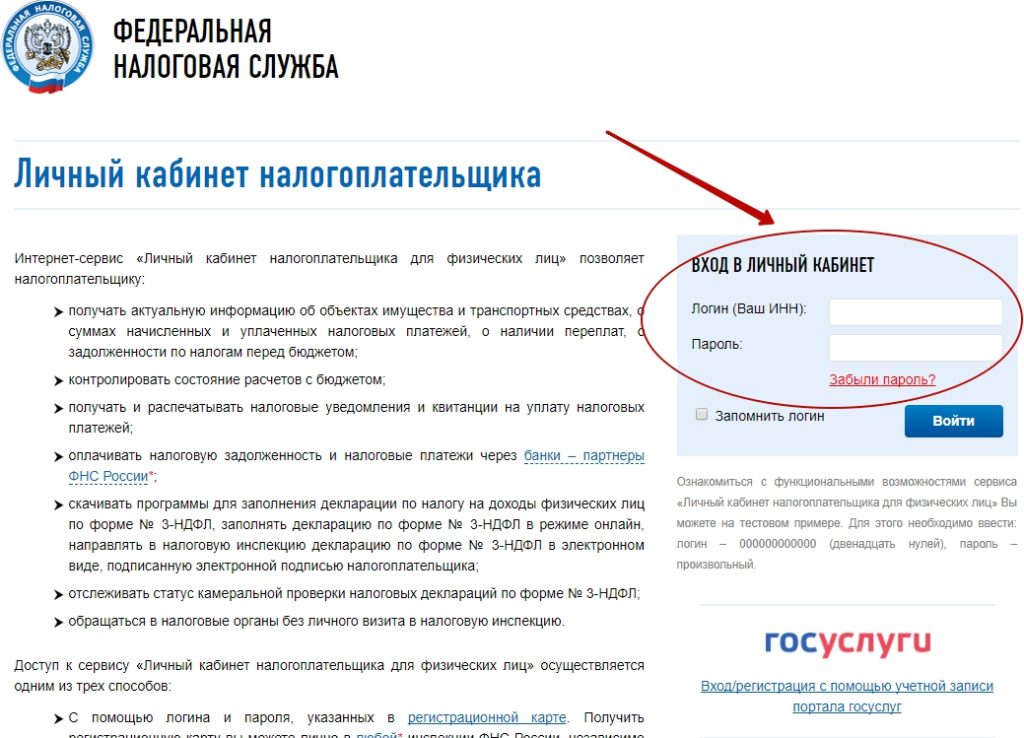

Личный кабинет налогоплательщика для физических лиц

Что такое личный кабинет налогоплательщика для физических лиц?

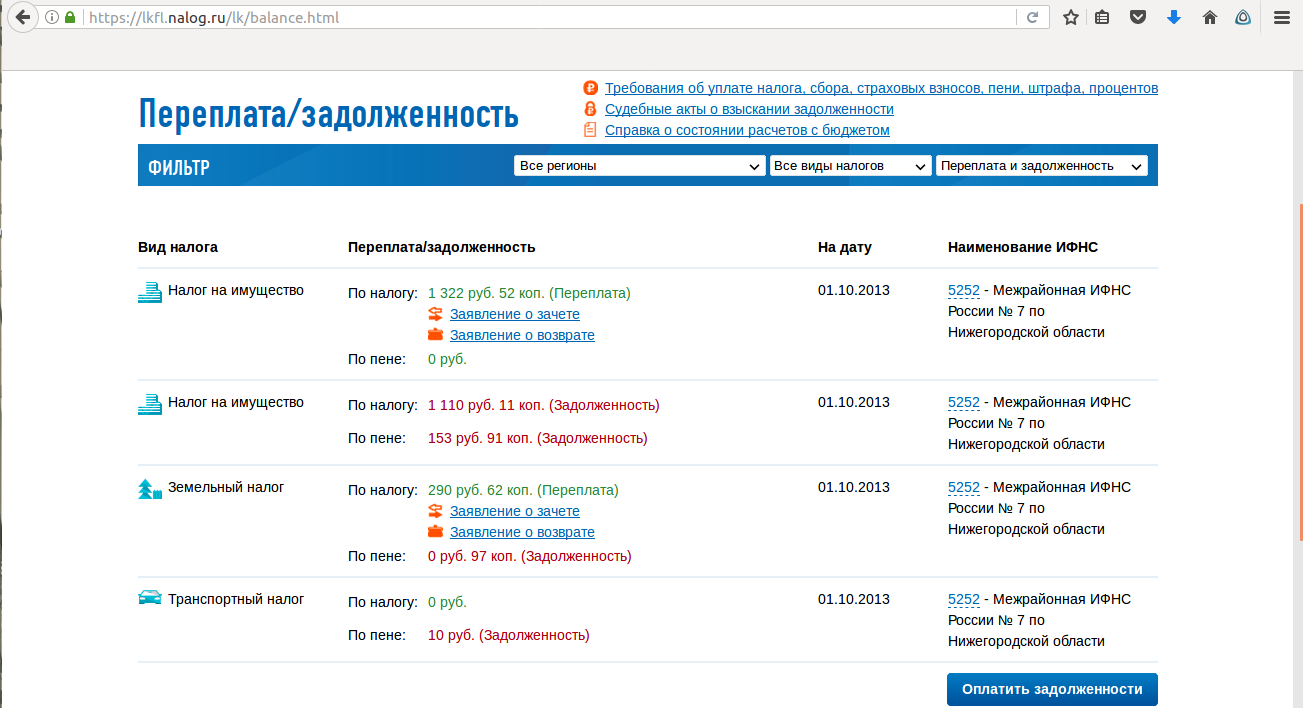

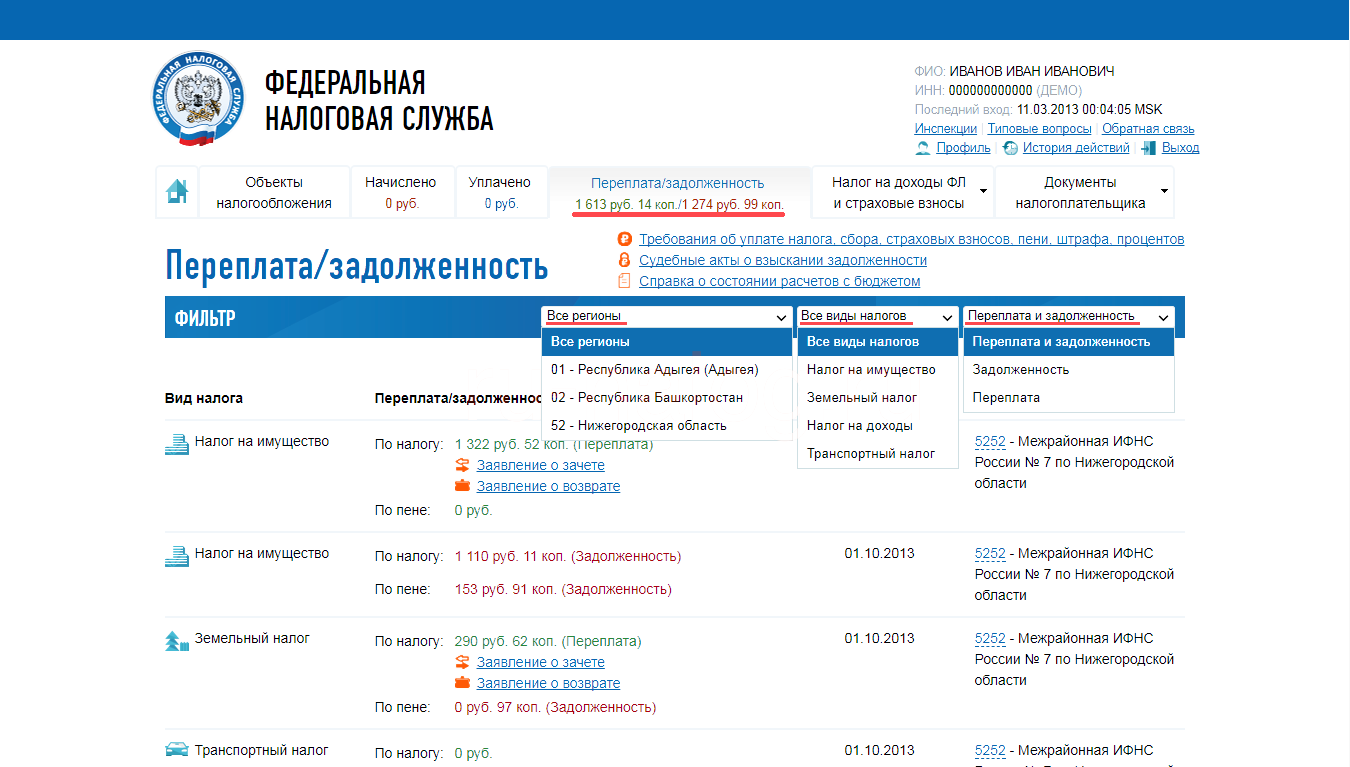

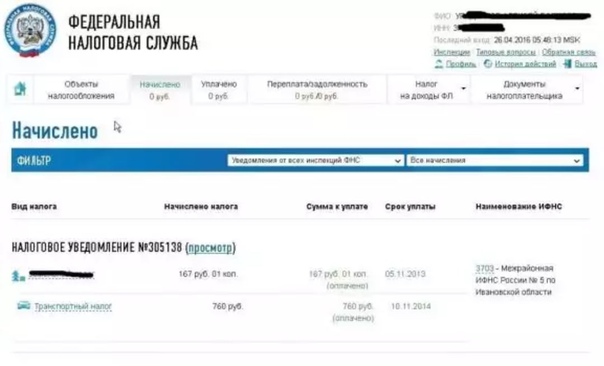

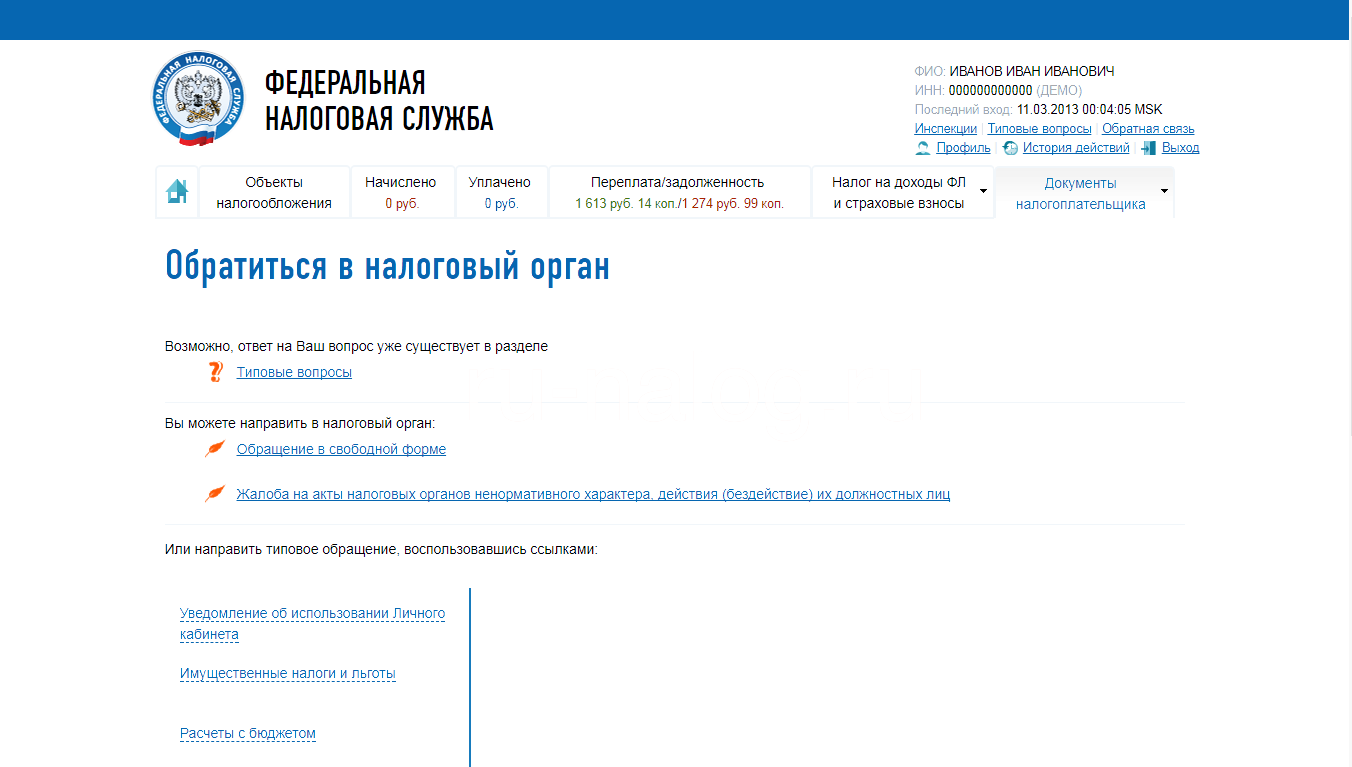

Личный кабинет налогоплательщика для физических лиц – это сервис официального сайта ФНС России, который позволяет получать актуальную информацию о задолженности, об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат; осуществлять оплату начислений по налогам, заполнять декларацию по форме 3-НДФЛ и отслеживать статус ее камеральной проверки; обращаться в налоговые органы без личного визита в налоговую инспекцию.

Какие возможности предоставляет личный кабинет налогоплательщика физического лица?

После регистрации личный кабинет налогоплательщика физического лица позволяет Вам:

– получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, о задолженности по налогам перед бюджетом;

– контролировать состояние расчетов с бюджетом;

– получать и распечатывать налоговые уведомления и квитанции на уплату налоговых платежей;

– оплачивать налоговую задолженность и налоговые платежи;

– скачивать программы для заполнения декларации по налогу на доходы физических лиц по форме № 3-НДФЛ, заполнять декларацию по форме № 3-НДФЛ в режиме онлайн, направлять в налоговую инспекцию декларацию по форме № 3-НДФЛ в электронном виде, подписанную электронной подписью налогоплательщика;

– отслеживать статус камеральной проверки налоговых деклараций по форме № 3-НДФЛ;

– обращаться в налоговые органы без личного визита в налоговую инспекцию.

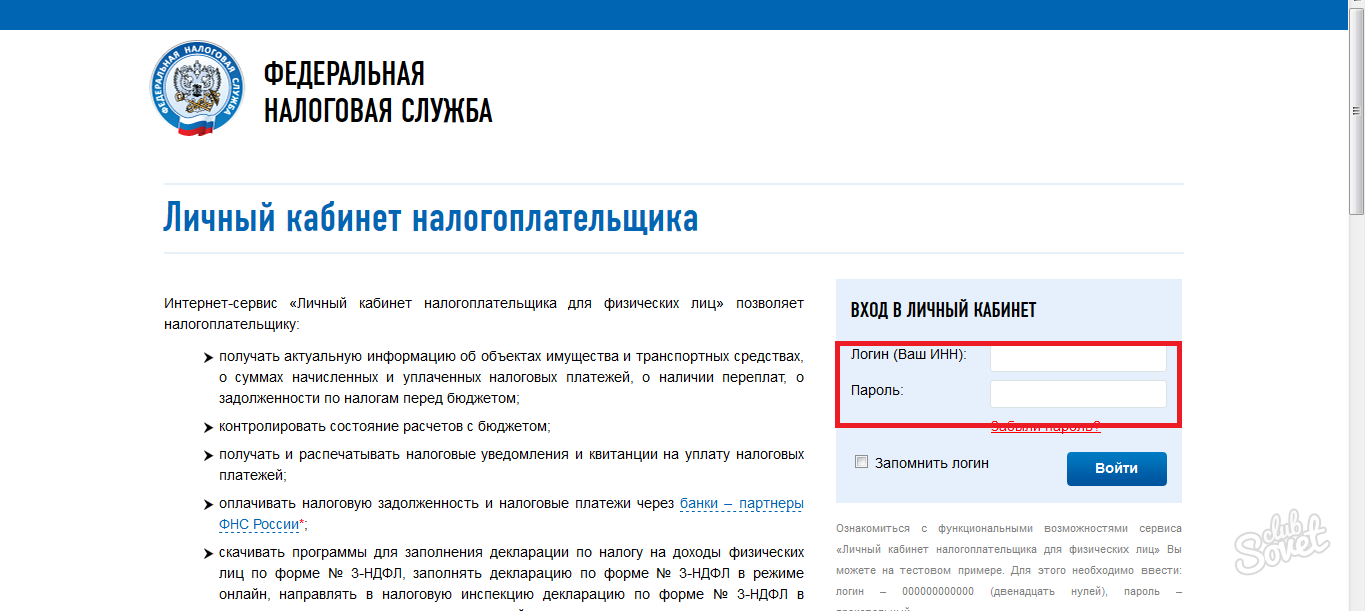

Как подключиться к личному кабинету налогоплательщика для физических лиц?

Доступ к сервису nalog.ru «Личный кабинет налогоплательщика для физических лиц» осуществляется одним из двух способов:

1. С помощью логина и пароля, указанных в регистрационной карте. Получить регистрационную карту Вы можете лично в любой инспекции ФНС России, независимо от места постановки на учет. При обращении в инспекцию ФНС России по месту жительства при себе необходимо иметь документ, удостоверяющий личность. При обращении в иные инспекции ФНС России при себе необходимо иметь документ, удостоверяющий личность, и оригинал или копию свидетельства о постановке на учет физического лица (свидетельство о присвоении ИНН)/уведомления о постановке на учет.

2. С помощью электронной подписи. Квалифицированный сертификат ключа проверки электронной подписи должен быть выдан удостоверяющим центром, аккредитованным Минкомсвязи России и может храниться на любом носителе: жестком диске, USB-ключе, универсальной электронной карте или смарт-карте. При этом требуется использование специального программного обеспечения-криптопровайдера: CryptoPro CSP версии 3.6 и выше. Полную информацию о подключении c помощью электронной подписи и список удостоверяющих центров, аккредитованных Минкомсвязи России Вы найдете на сайте ФНС по ссылке.

При этом требуется использование специального программного обеспечения-криптопровайдера: CryptoPro CSP версии 3.6 и выше. Полную информацию о подключении c помощью электронной подписи и список удостоверяющих центров, аккредитованных Минкомсвязи России Вы найдете на сайте ФНС по ссылке.

Как пользоваться личным кабинетом налогоплательщика для физических лиц?

Как узнать задолженность по налогам, как оплатить задолженность?

Демонстрационный доступ в личный кабинет налогоплательщика для физических лиц

Ознакомиться с функциональными возможностями сервиса nalog.ru «Личный кабинет налогоплательщика для физических лиц» Вы можете на тестовом примере. Для этого необходимо перейти на страницу входа в личный кабинет налогоплательщика для физических лиц и ввести: логин – 000000000000 (двенадцать нулей), пароль – любой.

Можно ли получить логин и пароль к личному кабинету налогоплательщика для физических лиц по электронной почте?

В связи с тем, что в личном кабинете содержатся сведения, составляющие налоговую тайну в соответствии со ст. 102 НК РФ, логин и пароль к личному кабинету налогоплательщика получить по электронной почте нельзя. Для того, чтобы предоставлять пользователю в режиме онлайн сведения об имуществе и транспорте налогоплательщика, необходимо предварительно установить его личность. Логин и пароль к личному кабинету выдаётся только налогоплательщику или представителю налогоплательщика по нотариальной доверенности.

Может ли другой человек получить за меня доступ к личному кабинету налогоплательщика для физических лиц?

Получение доступа (логина и пароля) к сервису другим человеком (уполномоченным представителем физического лица) возможно только при условии предъявления нотариально удостоверенной доверенности и документа, удостоверяющего личность уполномоченного представителя.

Как восстановить пароль от личного кабинета налогоплательщика для физических лиц?

Если Вы не сменили первичный пароль в течение месяца, забыли или потеряли ранее полученные логин и пароль, то за восстановлением доступа к личному кабинету налогоплательщика следует обратиться в любую инспекцию ФНС России с документом, удостоверяющим личность. При обращении в инспекцию ФНС России, отличную от инспекции по месту жительства, необходимо также предоставить оригинал или копию свидетельства о постановке на учет физического лица (свидетельство о присвоении ИНН)/уведомления о постановке на учет. Пароль будет сгенерирован Вам повторно.

Почему я должен сменить пароль доступа к личному кабинету налогоплательщика для физических лиц в течение месяца после подключения?

В личном кабинете налогоплательщика содержатся сведения, составляющие налоговую тайну в соответствии со статьей 102 Налогового кодекса. Несмотря на то, что сгенерированный пароль имеет высокую степень защиты, он зафиксирован на бумажном носителе, поэтому необходимо сменить пароль в установленный срок.

Может ли ИП подключиться к личному кабинету налогоплательщика для физических лиц?

Может, но в качестве обычного физического лица — для него будет доступна та же информация, что и для прочих физических лиц. Отображение информации о расчетах с бюджетом по УСН, ЕНВД и т.п. не является предметом сервиса ФНС «Личный кабинет налогоплательщика для физических лиц».

Безопасно ли использование личного кабинета налогоплательщика для физических лиц?

Сервис nalog.ru «Личный кабинет налогоплательщика для физических лиц» функционирует на базе протокола https, обеспечивающего аутентификацию и защищенное соединение благодаря использованию технологии шифрования данных.

Что делать, если я подозреваю, что мой пароль от личного кабина налогоплательщика для физических лиц украден?

Вы имеете возможность либо сменить пароль самостоятельно, либо временно заблокировать доступ в «Личный кабинет» и обратиться за генерацией нового пароля в инспекцию ФНС России (необязательно в ту инспекцию, где Вы получали первичный пароль) с документом, удостоверяющим личность, и свидетельством о постановке на учет в налоговом органе (копией). В случае если Вы не имеете возможность зайти в «Личный кабинет» с прежним паролем, необходимо обратиться в инспекцию.

В случае если Вы не имеете возможность зайти в «Личный кабинет» с прежним паролем, необходимо обратиться в инспекцию.

Личный кабинет налогоплательщика юридического лица

Что такое личный кабинет налогоплательщика юридического лица?

Личный кабинет налогоплательщика юридического лица – это Интрнет-сервис официального сайта ФНС России, анологичный личному кабинету налогоплательщика физического лица, который предназначен для юридических лиц – российских организаций. Сервис позволяет получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, невыясненных платежей; контролировать состояние расчетов с бюджетом; составлять и направлять в налоговые органы заявления на уточнение платежа, заявления о зачете/возврате переплаты; получать справки о состоянии расчетов с бюджетом, об исполнении обязанности по уплате налогов и других обязательных платежей, акты сверки.

Какие возможности предоставляет личный кабинет налогоплательщика юридического лица?

Личный кабинет налогоплательщика юридического лица позволяет:

– получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, невыясненных платежей, об исполненных налоговым органом решениях на зачет и на возврат излишне уплаченных (излишне взысканных) сумм, о принятых решениях об уточнении платежа, об урегулированной задолженности, о неисполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей, о мерах принудительного взыскания задолженности;

– получать выписку из ЕГРЮЛ в отношении самого себя;

– получать выписку из ЕГРН в отношении самого себя;

– направлять запросы и получать справку о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам;

– направлять запрос на получение справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов;

– составлять и направлять в налоговые органы заявления на уточнение невыясненного платежа, заявление на уточнение платежных документов, в которых налогоплательщик самостоятельно обнаружил ошибки в оформлении, заявления о зачете/возврате переплаты, заявления для инициирования сверки расчетов с бюджетом;

– направлять в налоговый орган сообщения по форме С-09-2 об участии в российских и иностранных организациях;

– получать услуги по постановке и снятию с учета организации по месту нахождения обособленного подразделения, внесению изменений в сведения об обособленном подразделении на основании формализованных электронных сообщений налогоплательщика по формам № С-09-3-1, С-09-3-2, 1-6-Учет, 3-Учет, в качестве налогоплательщика ЕНВД на основании заявлений по формам № ЕНВД-1, ЕНВД-3, 3-Учет;

– направлять документы для государственной регистрации юридических лиц или внесения изменений в сведения, содержащиеся в ЕГРЮЛ, в налоговый орган для осуществления процедур государственной регистрации или внесения изменений в ЕГРЮЛ;

– получать информацию о ходе исполнения его заявлений и запросов самостоятельно контролировать сроки оказания услуги налоговым органом, получать решения налогового органа по направлению заявлениям;

Как подключиться к личному кабинету налогоплательщика юридического лица?

Для получения доступа к сервису ФНС “Личный кабинет налогоплательщика юридического лица” необходимо обеспечить выполнение ряда технических условий. Ознакомиться с условиями и проверить их выполнение Вы можете на сайте ФНС по ссылке.

Ознакомиться с условиями и проверить их выполнение Вы можете на сайте ФНС по ссылке.

Если у Вас есть квалифицированный сертификат ключа проверки электронной подписи (КСКПЭП) и соответствующий ему ключ электронной подписи, выданный удостоверяющим центром, аккредитованным в сети доверенных удостоверяющих центров, участником которой является ФНС России, и выполнены условия получения доступа к сервису “Личный кабинет налогоплательщика юридического лица”, Вы можете перейти в “Личный кабинет налогоплательщика юридического лица”. Для этого необходимо:

– подключить носитель электронной подписи (дискету, e-token с сертификатом) к компьютеру;

– перейти по ссылке;

– выбрать в появившемся окне сертификат;

– ввести pin-код. Работа в личном кабинете налогоплательщика юридического лица

Подробную информацию по работе и подключению к сервису ФНС “Личный кабинет налогоплательщика юридического лица” Вы найдете на официальном сайте по ссылке.

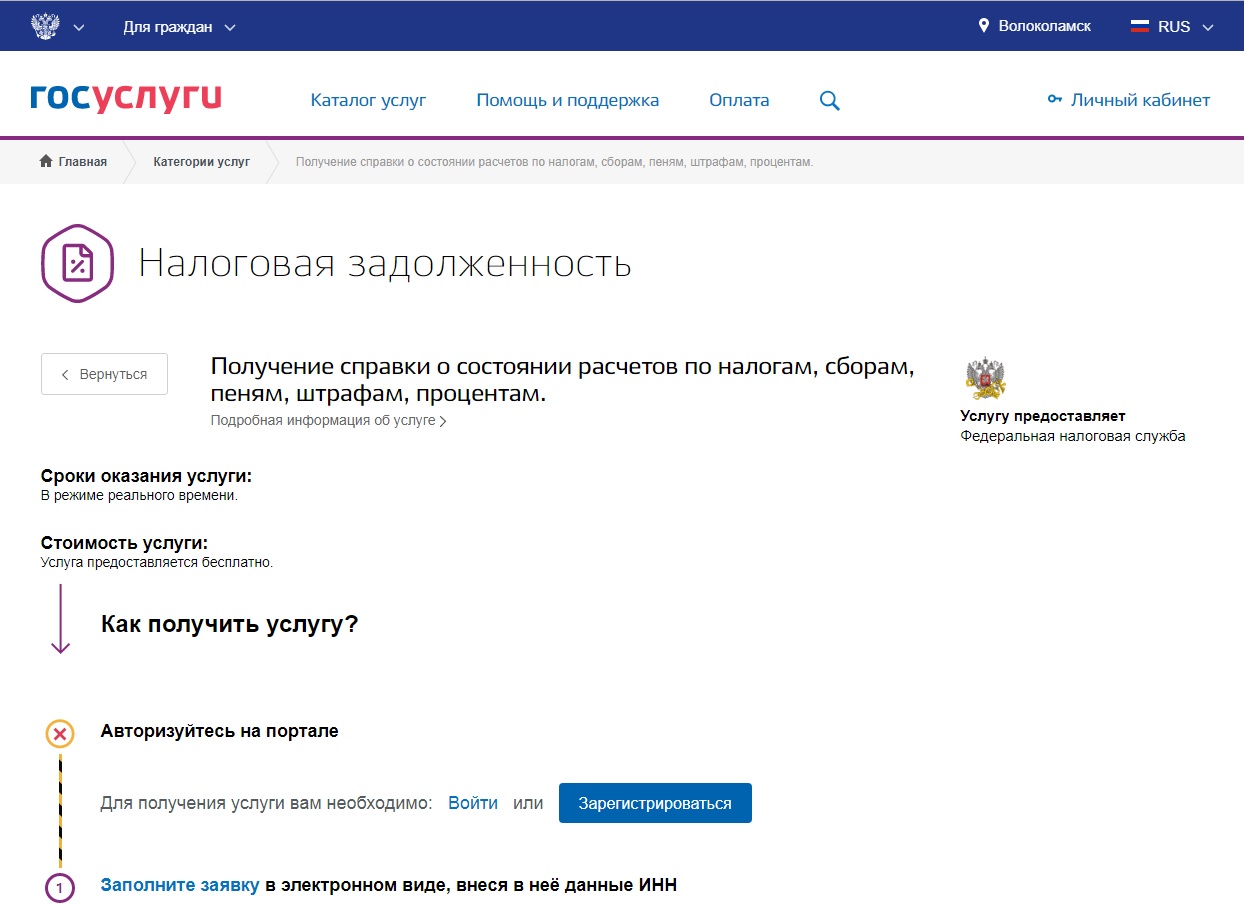

Как узнать задолженность ООО за налоги и взносы по ИНН

Здравствуйте! В этой статье мы расскажем как узнать задолженность ООО.

Сегодня вы узнаете:

- В каких случаях может потребоваться проверка задолженностей ООО;

- Какие виды задолженностей существуют;

- Какими способами можно узнать о наличии долгов.

В каком случае может потребоваться проверка задолженностей ООО

Одним из самых популярных способов организовать свое дело или расширить имеющийся бизнес является приобретение уже существующего ООО. Такая покупка освобождает от необходимости осуществлять самостоятельную регистрацию нового юридического лица и заниматься другими организационными вопросами.

Однако, это сопряжено с одним существенным риском, который заключается в вероятном наличии у юридического лица серьезных задолженностей. Нужно учитывать, что независимо от того, кому принадлежит организация, его долги всегда сохраняются за ним и переходят к новому собственнику.

Какие виды задолженностей существуют

- Задолженность по налогам ООО перед бюджетом.

- Внебюджетные задолженности. В процессе своей деятельности, как работодатель, организация делает обязательные отчисления в пенсионный фонд, а также фонды социального и медицинского страхования. Долги по обязательствам перед этими учреждениями могут быть очень внушительными.

- Кредитные обязательства. Компания может быть должна оплачивать банковский кредит.

- Задолженность по гражданско-правовым договорам. Включает в себя невыполненные финансовые обязательства перед контрагентами по различным сделкам.

- Заработная плата. Случается такое, что ООО нарушает сроки выплат по заработной плате, вследствие чего возникает существенная задолженность.

Способы получения сведений о долгах ООО

Как узнать задолженность ООО? Способ зависит от ее вида.

Налоговые платежи в бюджет

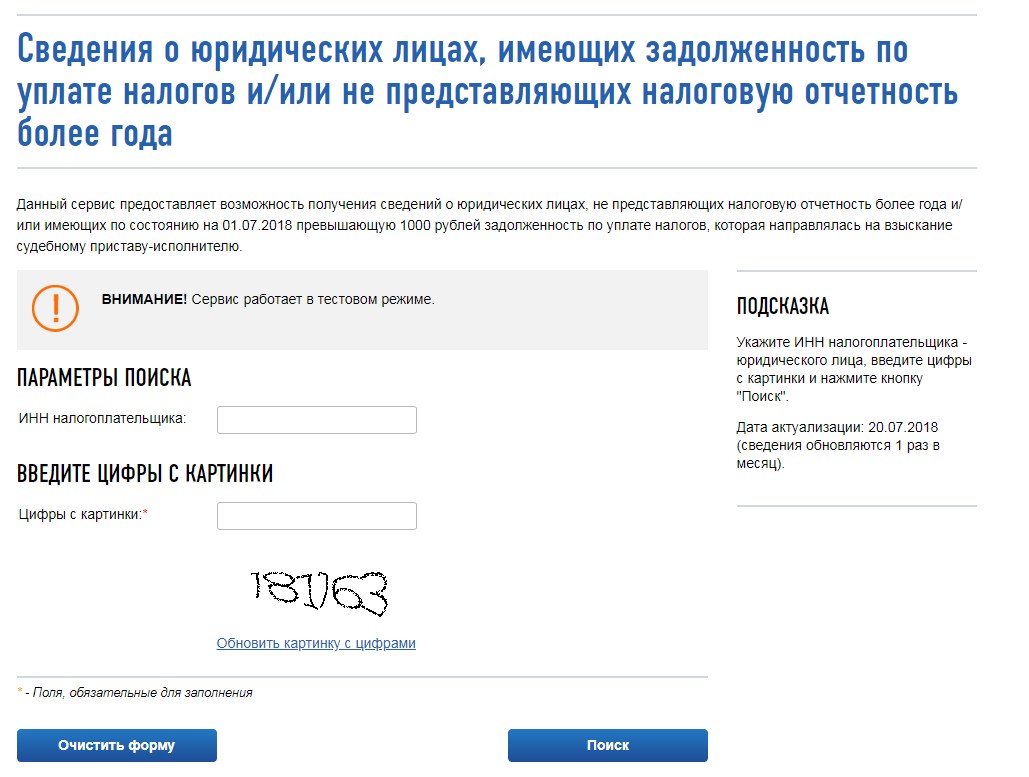

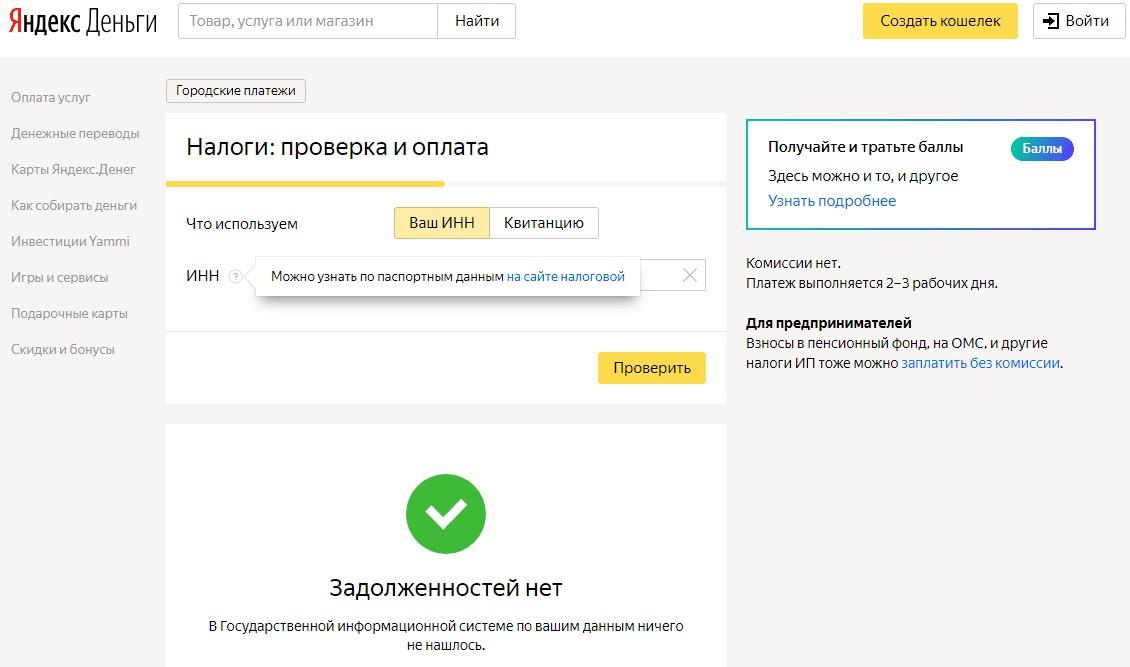

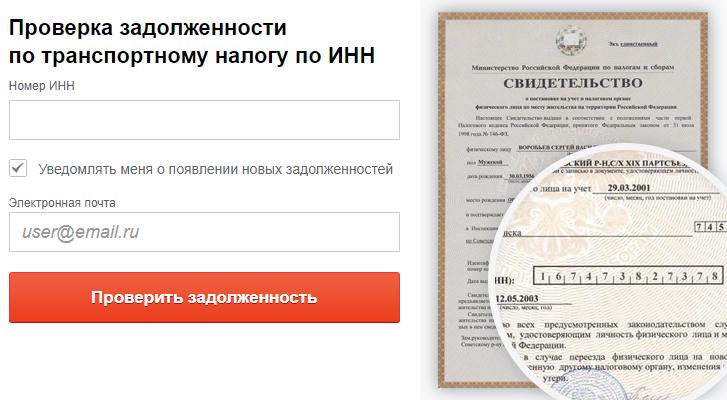

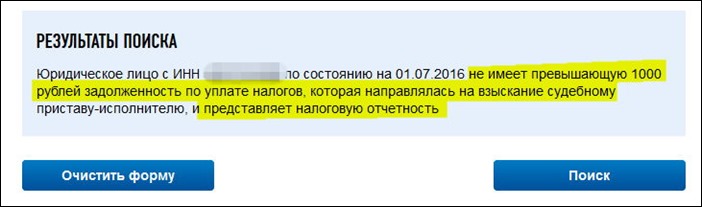

Задолженность по налогам ООО можно узнать по ИНН, следуя несложному алгоритму действий. Понадобится доступ к сети интернет, а также ИНН организации.

Понадобится доступ к сети интернет, а также ИНН организации.

Необходимо зайти на официальный сайт федеральной налоговой службы. В предложенную форму ввести ИНН организации. Активировать команду «поиск».

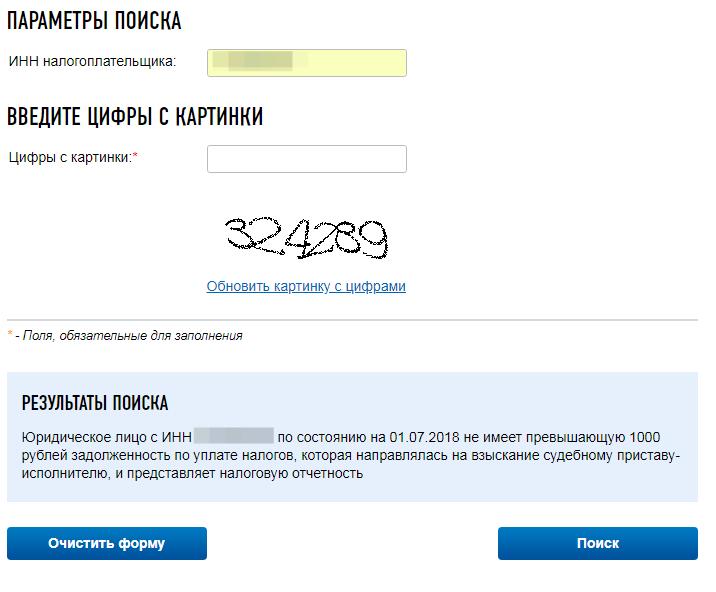

Система покажет информацию о наличии задолженностей за прошедший налоговый период или высветит сообщение об отсутствии долгов. Также в качестве вариантов могут появиться сообщения о том, что долги есть, но организация не предоставляет обязательную отчетность. Такое сообщение должно насторожить потенциального покупателя.

В целом сервис очень удобен, однако, в настоящее время осуществляет работу в тестовом режиме и ориентирован на компании, которые не представляют какую-либо отчетность более года.

Для того, чтобы узнать задолженность по налогам компании, ИП, ведущим свою предпринимательскую деятельность и представляющим отчетность в положенные сроки можно получив справку в территориальном отделении инспекции федеральной налоговой службы (сокр. ИФНС). Для этого нужно прийти в отделение ИФНС и обратиться в соответствующее информационное окно. Таким образом вы проведете сверку расчетов с бюджетом.

Таким образом вы проведете сверку расчетов с бюджетом.

Есть еще вариант – воспользоваться услугами аккредитованного оператора, через которого сдается отчетность в налоговую. В сервисе также реализована возможность запроса Акта сверки расчетов с бюджетом. Причем он может быть как кратким, содержать только остатки по бюджетным счетам, так и подробным, включающим в себя движение по ним за определенный период.

Внебюджетные долги

Проверить задолженность ООО перед внебюджетными фондами, после 1 июля 2017г., можно также обратившись с письменным запросом в налоговую инспекцию, или через специальный сервис сдачи электронной отчетности. В общем-то, налоговая имеет сведения по непогашенным долгам и более раннего периода. Но, если есть по нему разногласия, то лучше их детально сверить с территориальным отделением Пенсионного фонда, фонда социального страхования, фонда обязательного медицинского страхования.

По сверке страховых платежей в ФСС от несчастных случаев на производстве нужно обращаться непосредственно в отделение фонда.

Кредиты

Проверить информацию о банковских кредитах можно в Бюро кредитных историй. Это специальный сервис, который доступен на сайте Центрального банка Российской Федерации.

Чтобы получить сведения потребуется особый дополнительный код субъекта кредитной истории, который должна предоставить организация, покупка которой запланирована. Передача этих данных является распространенной практикой, поэтому если компания отказывается предоставить дополнительный код, то, скорее всего, ей есть что скрывать.

Во всех остальных случаях, получив код, достаточно ввести его в форму на сайте центрального банка и получить необходимые сведения.

Долги по гражданско-правовым и трудовым договорам

Информацию по гражданским сделкам и долгам по заработной плате получить сложнее, так как единой базы подобных задолженностей просто не существует.

Чтобы добыть сведения, потребуется содействие руководства проверяемого ООО, бухгалтерия которого должна обеспечить доступ к действующим договорам, а также реестрам учета, ведомостям начислений.

Для получения более полной информации можно провести беседу с работниками компании. Дело в том, что опытный бухгалтер может скрыть от потенциального покупателя ООО необходимые сведения, а вот сотрудники вряд ли станут что-то утаивать.

В качестве дополнительной меры можно обратиться с письменным запросом в территориальную службу судебных приставов. Эта служба предоставит данные о том, ведутся ли какие-либо исполнительные производства в отношении интересующего нас ООО.

Хорошим источником информации послужит сайт системы федеральных арбитражных судов. На нем имеется доступ к базе данных судебных производств с участием ООО как ответчика, так и истца. Можно скачать различные постановления, о наложении на ООО возможных финансовых взысканий по гражданско-правовым сделкам. Для этого потребуется ИНН и правильное наименование организации.

Как узнать свой ИНН, свою задолженность, ЕГРИП, адрес налоговой

В материале содержатся ссылки на полезные источники сайта Федеральной Налоговой Службы (ФНС) с кратким описанием возможностей интерактивного контента.

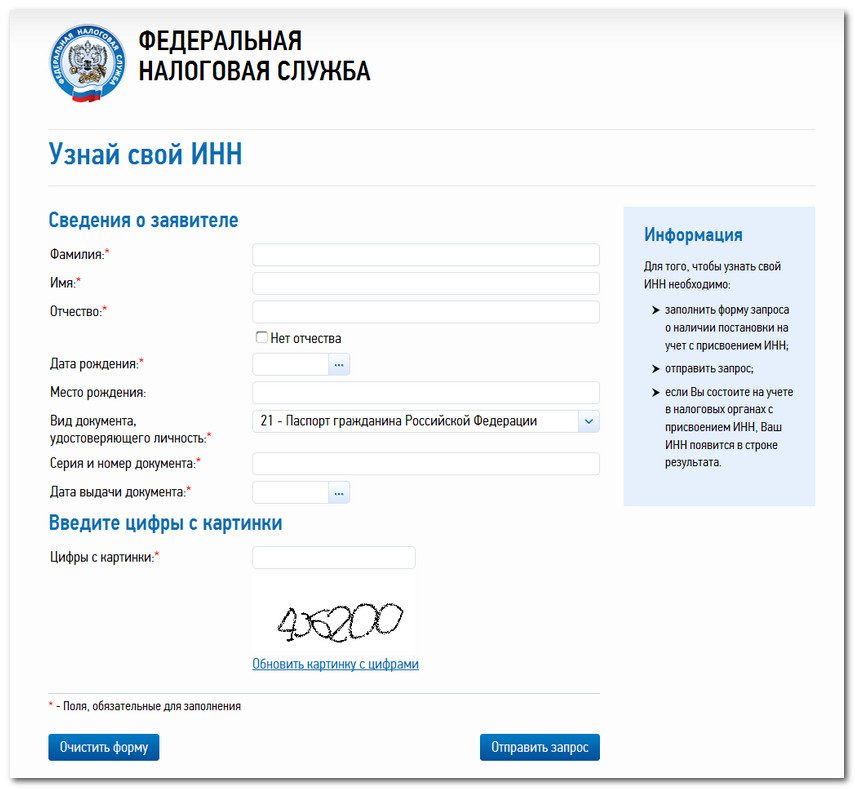

Узнать ИНН

Узнать свой идентификационный номер налогоплательщика (ИНН) можно на следуюшей странице сайта ФНС, пройдя небольшую процедуру авторизации.

Физические лица не обязаны иметь ИНН, поскольку наличие идентификационного номера является скорее правом, чем обязательством. В первую очередь идентификационный номер налогоплательщика (ИНН) необходим для налоговой службы, так как существенно упрощает операции по учету налогов. Однако нередки ситуации, когда требование ИНН приобретает категоричный характер, например, при приеме на работу, что (требование) не имеет под собой законной основы.

Политика государства в этом вопросе направлена на поощрение тех, кто имеет ИНН, о чем может судить предоставление ряда услуг. Так, интернет портал государственных услуг, для предоставления информации требует обязательного ввода идентификационного номера. Кроме того, на самом сайте ФНС, чтобы получить информацию по имеющейся задолженности необходимо пройти авторизацию с обязательным вводом идентификационного номера.

Историческая справка. Когда ввод ИНН только планировался, многие верующие высказали негативную позицию, посчитав присвоение номера знаком дьявола. Тогда правительство пошло на уступки, сменив обязательное получение ИНН на добровольное. Для тех, кто желает упразднить «число дьявола» существует простая процедура, которая заключается в предоставлении в ФНС соответствующего заявления. Однако стоит учитывать, что в последнее время ИНН набирает все большее влияние и его отсутствие чревато лишними хлопотами.

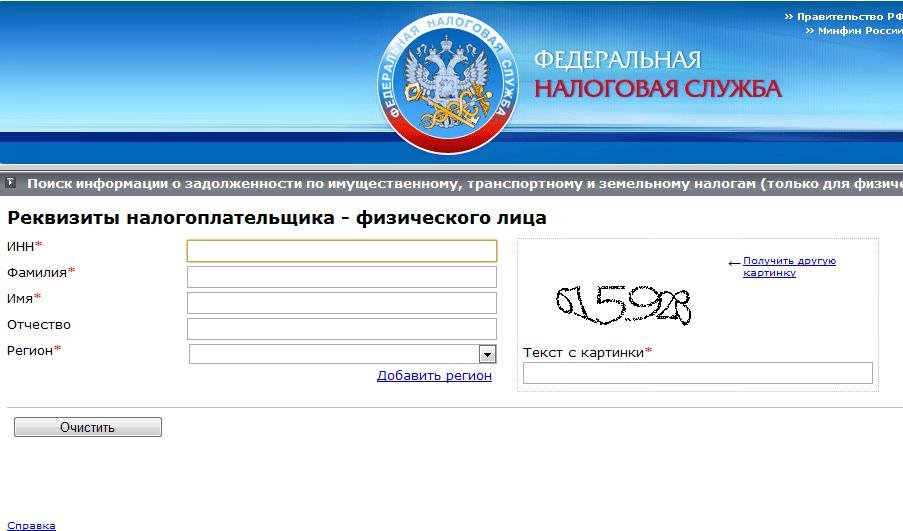

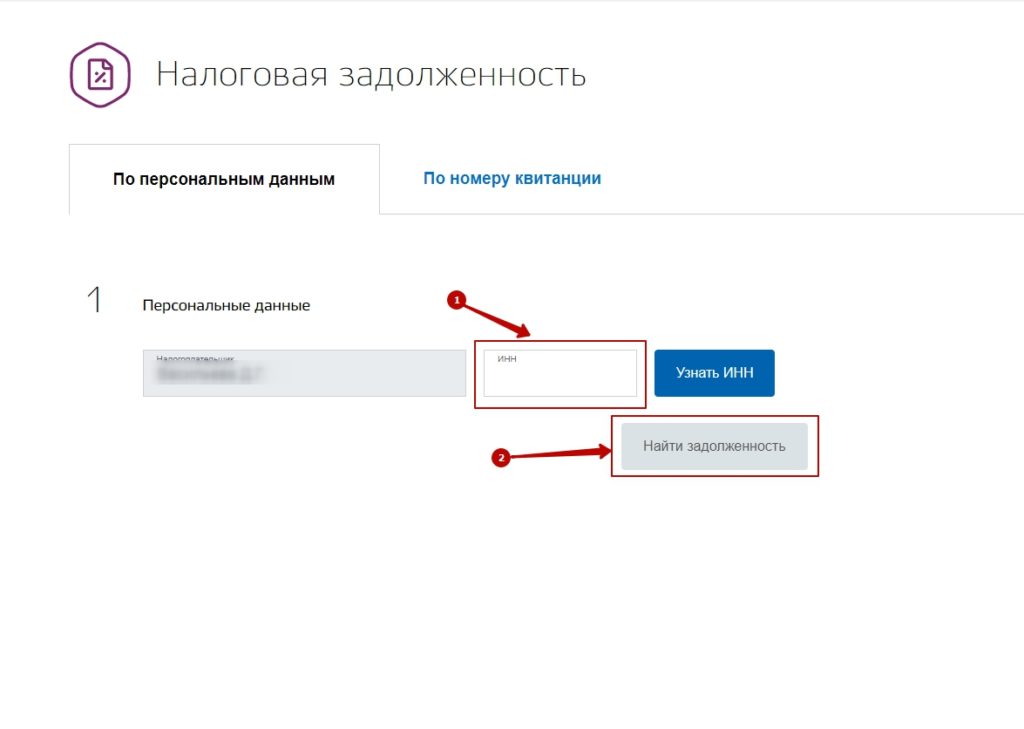

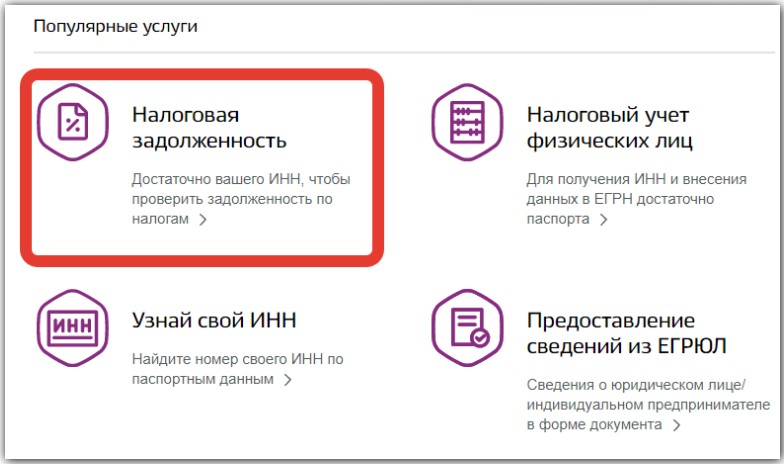

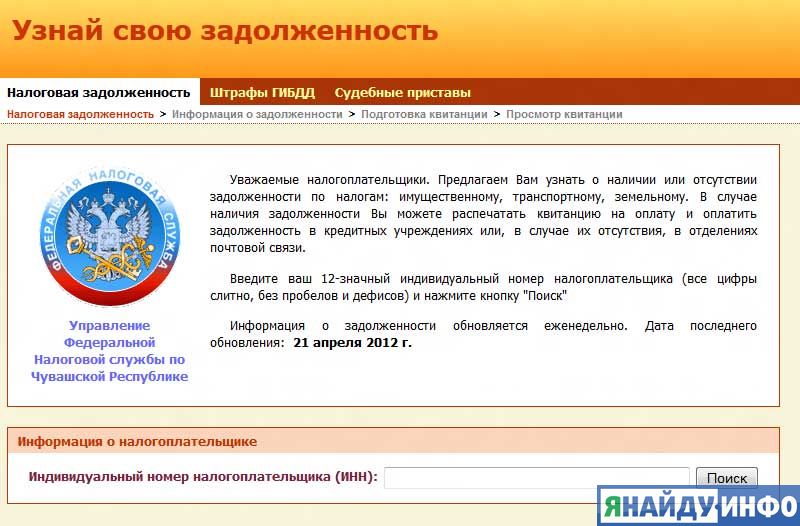

Узнать о своей задолженности по налогам

Узнать о своей задолженности по налогам можно с помощью данного сервиса.

Важно знать. Информация по задолженности станет доступна только после входа в личный кабинет посредствам ввода логина и пароля, получить которые возможно только при посещении своей налоговой инспекции.

Сервис позволяет получить информацию по задолженности на следующие налоги:

- налог на имущество;

- транспортный налог;

- земельный налог;

- НДФЛ.

Возможности сервиса не ограничиваются предоставлением информации. На сервисе имеется возможность заполнить и распечатать платежный документ, который примут в любом банке. Кроме того, сервис позволяет осуществлять оплату по задолженности on-line.

Важно знать. Оплата задолженности on-line происходит через платежные интернет-сервисы тех банков, у которых имеется соглашение с ФНС.

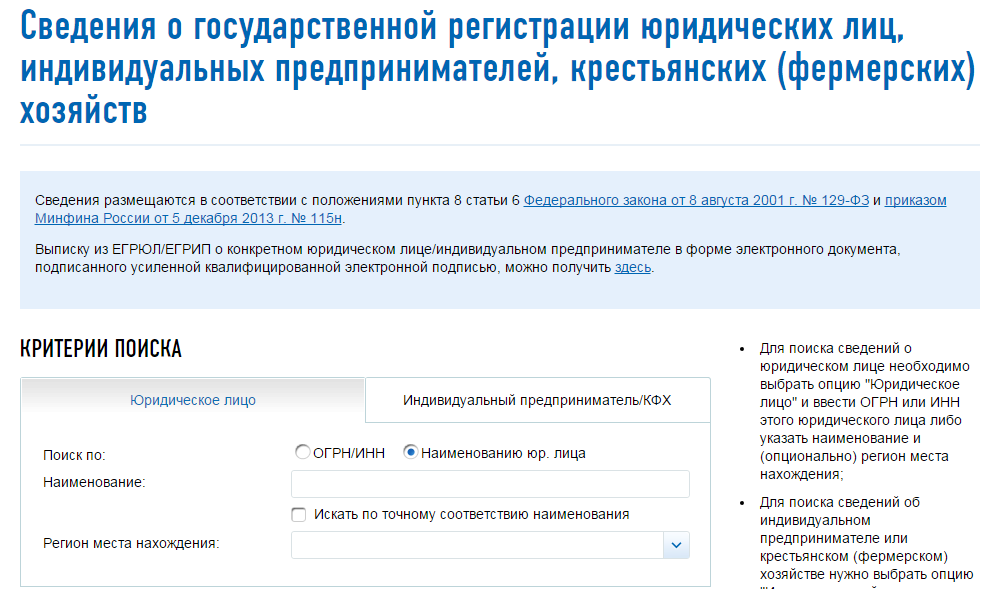

Получить выписку из ЕГРИП

Для получения выписки из ЕГРИП необходимо перейти по следующей ссылке.

Информационная справка. Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) содержит в себе информацию обо всех индивидуальных предпринимателях, зарегистрировавших свою деятельность в РФ. Выписка из ЕГРИП включает в себя такие данные как:- сведения о виде предпринимательской деятельности;

- данные о постановке на учет в налоговые органы;

- данные индивидуального предпринимателя.

Выписка из ЕГРИП не имеет срока «годности» и признается законом годной до тех пор, пока не изменятся вводные данные. Однако некоторые структуры могут устанавливать собственные сроки «годности», к примеру, банки, как правило, требуют предоставить выписку в пределах 30 дней с момента ее получения.

Однако некоторые структуры могут устанавливать собственные сроки «годности», к примеру, банки, как правило, требуют предоставить выписку в пределах 30 дней с момента ее получения.

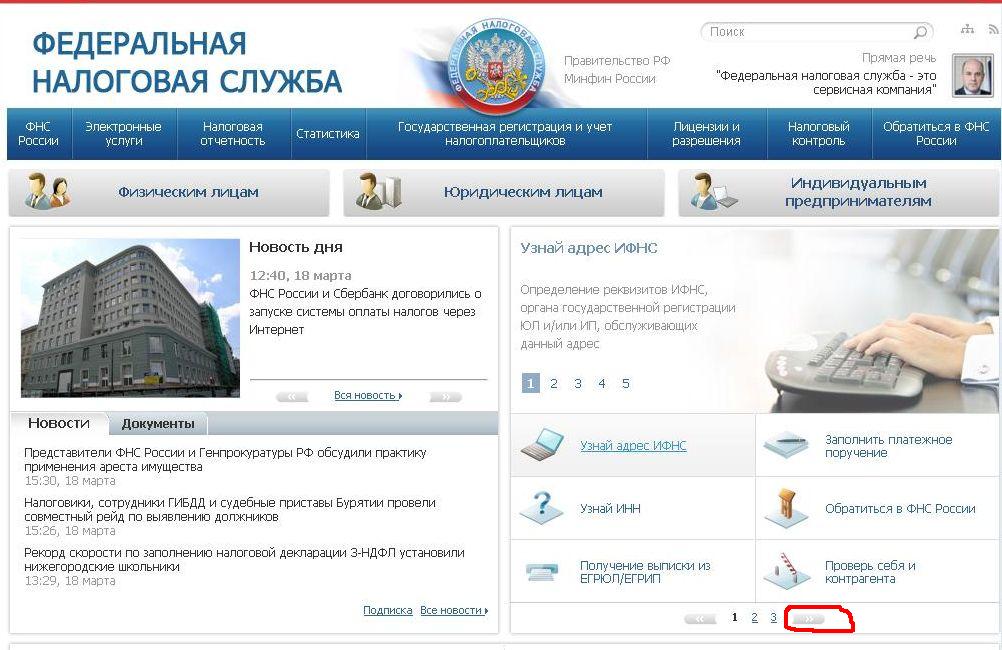

Узнать адрес своей налоговой

С помощью данного сервиса можно узнать адрес налоговой инспекции, к которой приписан налогоплательщик. Сервис позволяет узнать не только адрес, но и реквизиты налоговой инспекции.

Как узнать задолженность в пенсионном фонде (ПФР) в 2021 году

Обязанность уплачивать взносы на пенсионное страхование (далее ОПС) в настоящий момент затрагивает всех ИП как имеющих, так и не имеющих работников, а также организации, использующие наемный труд. Узнать задолженность в пенсионном фонде не составит труда.

За просрочку уплаты фиксированных страховых взносов для ИП предусмотрено начисление пеней в размере 1/300 ставки рефинансирования за первые 30 дней просрочки и по 1/150 за каждый последующий день начиная с 31 дня.

Просрочка уплаты страховых взносов за сотрудников, неуплата или неполная уплата вследствие занижения базы по взносам, или ошибки в расчетах приведет к начислению штрафа в размере 20% от суммы неперечисленного платежа, а при умышленной неуплате – до 40% от суммы недоимки.

Штрафные санкции предусмотрены также за нарушение срока сдачи отчетности по взносам за сотрудников и ошибки в сданных расчетах.

О наличии задолженности по страховым взносам, как правило, становится известно непосредственно от контролирующих органов, но очень часто данные сведения до предпринимателя или организации не доходят или приходят уже с опозданием.

Рассмотрим вкратце основные способы получения информации о задолженности по страховым взносам.

Как узнать задолженность в пенсионном фонде страхователю

ИП или организация, выступающая страхователем и уплачивающая взносы на ОПС за своих сотрудников, может узнать об имеющейся задолженности:

- При сдаче квартальной отчетности по взносам;

- Путем направления письменного запроса в ПФР;

- В Личном кабинете на сайте ПФР, ФНС;

- Путем личного визита в территориальное отделение ПФР.

Как узнать задолженность перед ПФР застрахованному лицу

Узнать о наличии долга перед государством по фиксированным страховым взносам на ОПС ИП может несколькими способами:

- Запросив сверку расчетов с бюджетом в ИФНС;

- Путем личного обращения в территориальное отделение ПФР;

- Путем направления письменного запроса в ПФР;

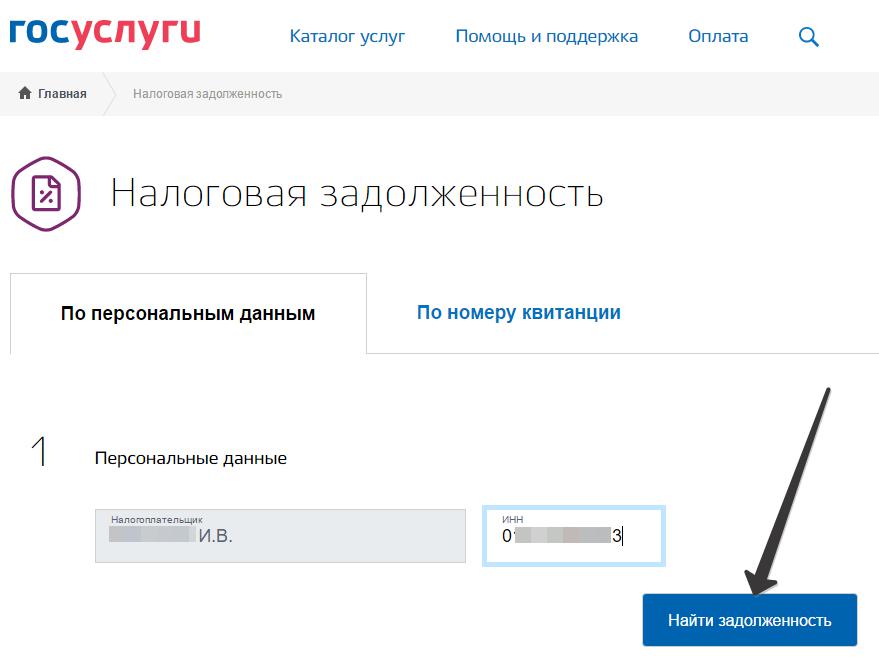

- Обратившись к информационному порталу «Госуслуги»;

- В Личном кабинете на сайте ПФР;

- В Личном кабинете на сайте ФНС;

- На сайте Федеральной службы судебных приставов (ФССП).

Рассмотрим подробнее каждый из вариантов.

Сверка расчетов с налоговой инспекцией

Так как в настоящий момент администрированием страховых взносов непосредственно занимается ФНС, уточнить сумму долга по страховым взносам можно запросив сверку расчетов с бюджетом в налоговом органе по месту учета.

Для этого необходимо сдать в ИФНС заявление о проведении совместной сверки расчетов, дождаться акта сверки и сравнить его со своими данными. При наличии расхождений в данных ИП и налоговой необходимо составить акт разногласий и передать его в ИФНС вместе с документами, подтверждающими правомерность расчета взносов ИП.

Личное посещение ПФР

Получить сведения о наличии задолженности по взносам на ОПС можно путем личного посещения территориального отделения ПФР. Плюсом данного способа является возможность получить ответы на интересующие вопросы на месте, что невозможно при получении данных о задолженности через Интернет.

При наличии долга перед Пенсионным фондом можно сразу получить квитанцию на оплату задолженности у сотрудника ПФР.

Направление письменного запроса в ПФР

Получить сведения о долге по страховым взносам можно направив в ПФР письменный запрос, составленный в произвольной форме.

Сайт ПФР

Сведения об имеющейся недоимки по страховым взносам, штрафам и пеням можно также получить в режиме онлайн на официальном сайте Пенсионного фонда.

Для входа в Личный кабинет на сайте ПФР необходимо вначале зарегистрироваться в Единой системе идентификации и аутентификации (ЕСИА). Процесс этот довольно долгий, занимающий несколько дней.

В начале необходимо внести в регистрационную форму все необходимые сведения, затем подтвердить их одним из следующих способов:

- Получив код подтверждения письмом по почте;

- Обратившись в один из центров обслуживания;

- С помощью электронно-цифровой подписи.

После того как учетная запись будет подтверждена, вы сможете воспользоваться услугам Личного кабинета плательщика страховых взносов, в котором будет отражена вся необходимая информация.

Сайт ФНС

Узнать задолженность по страховым взносам можно также на сайте Федеральной налоговой службы в Личном кабинете налогоплательщика.

Обратите внимание, что данный способ также потребует времени. В начале необходимо зарегистрировать ЛКН обратившись лично в любой налоговый орган с паспортом и ИНН. Более подробно с порядком регистрации ЛКН можно ознакомиться в статье Личный кабинет налогоплательщика.

Портал Госуслуги

Перед тем как посмотреть задолженность с помощью портала государственных услуг, необходимо будет создать и подтвердить учетную запись.

Для этого необходимо внести сведения в регистрационную форму подтвердить их одним из следующих способов:

- Получив код подтверждения письмом по почте;

- Обратившись в один из центров обслуживания;

- С помощью электронно-цифровой подписи.

После активации личного кабинета можно будет уточнить задолженность как по страховым взносам, так и по иным платежам. Для получения информации о наличии задолженности по взносам необходимо воспользоваться услугой «Извещение о состоянии индивидуального лицевого счета», доступной в разделе «Пенсионный фонд Российской Федерации».

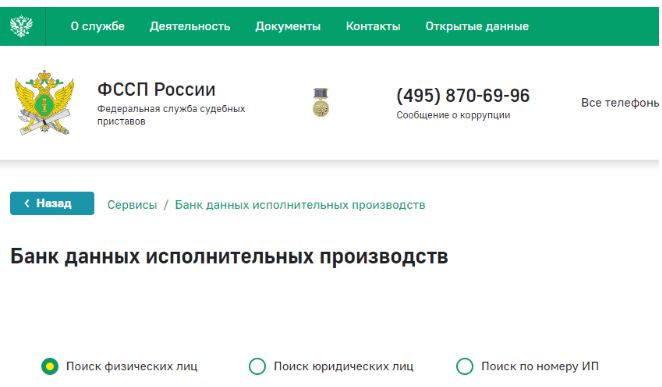

Сайт ФССП

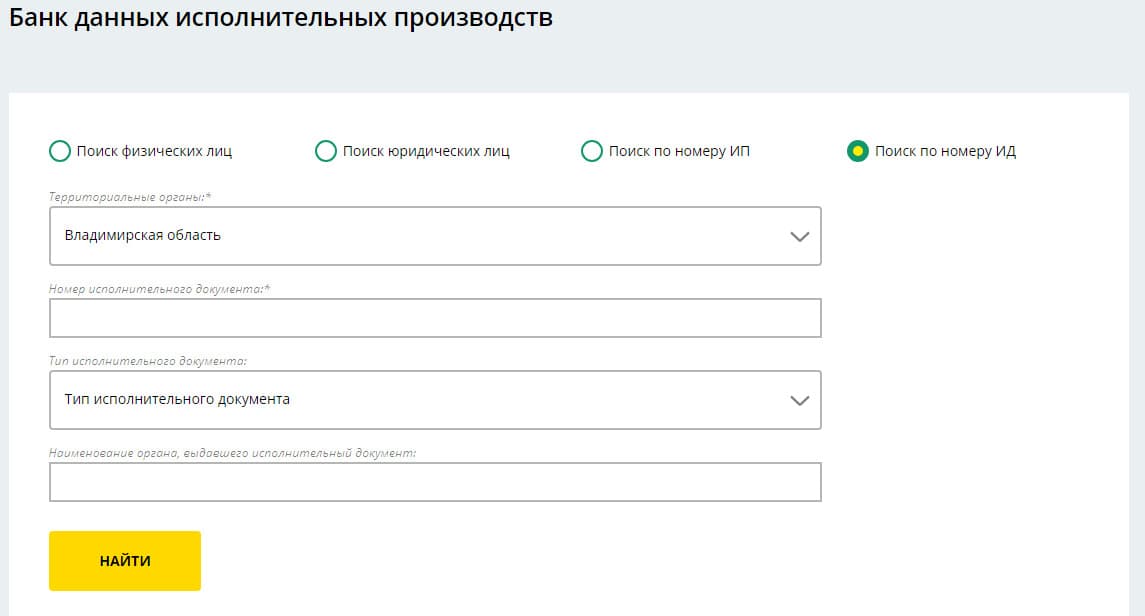

Еще одним способом уточнения факта наличия задолженности по страховым взносам является сайт службы судебных приставов.

Обратите внимание, что получить информацию по задолженности на данном сайте будет возможно только, если в отношении должника открыто исполнительное производство. Если задолженность не направлена на взыскание – данные в указанном ресурсе будут отсутствовать.

Для получения информации на сайте ФССП необходимо указать лишь ФИО должника и территориальный орган ПФР.

Поколение в долгу перед JSTOR

Abstract В этом исследовании я исследую, как изменилась задолженность молодых взрослых в трех группах молодых людей в 1970-х, 1980-х и 2000-х годах. Я объединяю данные четырех национальных лонгитюдных опросов молодых людей – NLS-M 1966, NLS-W 1968, NLSY 1979 и NLSY 1997. У меня есть три основных вывода. Во-первых, долговое бремя (долг по отношению к экономическим ресурсам) существенно увеличилось в трех группах исследований. Несмотря на то, что самая последняя группа молодых людей находится на более раннем этапе своей карьеры по начислению долга и еще не достигла многих основных вех взрослых, которые часто приводят к долгам, они обременены большим долгом, чем предыдущие группы молодых людей, которые достигли эти вехи раньше.Во-вторых, долговые портфели молодых взрослых с течением времени сместились в сторону необеспеченных (необеспеченных) и студенческих ссуд, причем последняя заменяет долг по жилищной ипотеке в качестве основной формы долга по увеличению благосостояния среди молодежи. В-третьих, когортные изменения долга происходили неравномерно по социальным классам. Молодые люди из более низкого социального класса со временем непропорционально брали на себя больший необеспеченный долг по сравнению с их более обеспеченными сверстниками. Однако рост долгового бремени по когортам был наиболее заметен среди молодых людей с высшим образованием.

У меня есть три основных вывода. Во-первых, долговое бремя (долг по отношению к экономическим ресурсам) существенно увеличилось в трех группах исследований. Несмотря на то, что самая последняя группа молодых людей находится на более раннем этапе своей карьеры по начислению долга и еще не достигла многих основных вех взрослых, которые часто приводят к долгам, они обременены большим долгом, чем предыдущие группы молодых людей, которые достигли эти вехи раньше.Во-вторых, долговые портфели молодых взрослых с течением времени сместились в сторону необеспеченных (необеспеченных) и студенческих ссуд, причем последняя заменяет долг по жилищной ипотеке в качестве основной формы долга по увеличению благосостояния среди молодежи. В-третьих, когортные изменения долга происходили неравномерно по социальным классам. Молодые люди из более низкого социального класса со временем непропорционально брали на себя больший необеспеченный долг по сравнению с их более обеспеченными сверстниками. Однако рост долгового бремени по когортам был наиболее заметен среди молодых людей с высшим образованием.

Издается ежеквартально для Общества изучения социальных проблем. В книге «Социальные проблемы» рассматриваются наиболее сложные проблемы современного общества и приводятся важные социологические открытия и теории, позволяющие читателям лучше понять сложную социальную среду. Журнал охватывает следующие области: конфликты и социальные действия; преступность и преступность среди несовершеннолетних; пьянство, наркотики и наркомания; политика и услуги в области здравоохранения; раса и этническая принадлежность; и сексуальное поведение и политика.Социальные проблемы, один из самых уважаемых и широко читаемых профессиональных журналов в области социальных наук, представляет доступные, актуальные и новаторские статьи, в которых отражены критические взгляды самого высокого качества.

Информация об издателе Oxford University Press – это отделение Оксфордского университета. Издание во всем мире способствует достижению цели университета в области исследований, стипендий и образования. OUP – крупнейшая в мире университетская пресса с самым широким глобальным присутствием.В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5500 сотрудников по всему миру. Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные труды по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

OUP – крупнейшая в мире университетская пресса с самым широким глобальным присутствием.В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5500 сотрудников по всему миру. Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные труды по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

Этот предмет является частью коллекции JSTOR.

Условия использования см. В наших Положениях и условиях

© 2014 Общество изучения социальных проблем, Inc. Все права защищены. Все запросы о разрешении на фотокопирование или воспроизведение содержания статьи направляйте через веб-сайт Права и разрешений Калифорнийского университета по адресу www.ucpressjournals.com/reprintinfo/asp.

Запросить разрешения

INN отношение долга к EBITDA | Summit Hotel Properties

Отношение долга к EBITDA измеряет способность компании погасить свой долг.

Summit Hotel Properties Краткосрочные долговые обязательства и обязательство по аренде капитала за квартал , который закончился марта 2021 года, составлял 0,0 млн долларов . Обязательство Summit Hotel Properties по долгосрочному долгу и капитальной аренде за квартал , закончившееся марта 2021 года, составило 1158,3 млн долларов. Годовая EBITDA Summit Hotel Properties за квартал , закончившийся марта 2021 года, составила $ 21,3 млн .

Годовое отношение долга к EBITDA Summit Hotel Properties за квартал , закончившийся марта.2021 год было 54,44 .

Высокое отношение долга к EBITDA обычно означает, что компания может тратить больше времени на погашение долга. Согласно книге Джоэла Тиллингхаста «БОЛЬШИЕ ДЕНЬГИ ДУМАЮТ МАЛЕНЬКИЕ: предубеждения, слепые пятна и разумное инвестирование», отношение долга к EBITDA, превышающее -4 , обычно считается пугающим, если только материальные активы не покрывают долг.

NYSE: INN ‘ s Диапазон отношения долга к EBITDA за последние 10 летМин .: -85,96 Среднее: 4,88 Макс .: 220,43

Ток: -85.96

За последних 13 лет , максимальное отношение долга к EBITDA из у Summit Hotel Properties составляло 220,43 . Самый низкий был -85,96 . А медиана для составила 4,88 .

Summit Hotel Properties Debt / EBITDA Исторические данные

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, а все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов.Все суммы, относящиеся к валюте, указаны в соответствующей валюте фондовой биржи компании.

Сравнение с конкурентами

* Конкурентоспособные компании выбираются из компаний, относящихся к одной отрасли, со штаб-квартирой в одной стране и с наиболее близкой рыночной капитализацией; Ось X показывает рыночную капитализацию, а ось Y показывает значение термина; чем больше точка, тем больше рыночная капитализация.Распределение долга по EBITDA Summit Hotel Properties

* Полоса красного цвета показывает, на что падает отношение долга к EBITDA Summit Hotel Properties.

Summit Hotel Properties Расчет долга к EBITDA

Отношение долга к EBITDA измеряет способность компании погасить свой долг.

Отношение долга к EBITDA Summit Hotel Properties за финансовый год , закончившийся декабря 2020 года, рассчитывается как

Годовое отношение долга к EBITDA Summit Hotel Properties за квартал , закончившийся марта 2021 года, рассчитывается как

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, а все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов. Все суммы, относящиеся к валюте, указаны в соответствующей валюте фондовой биржи компании.

При расчете годовых отношение долга к EBITDA используется EBITDA за последний финансовый год. При расчете годовых квартальных данных , Используемые здесь данные EBITDA в четыре раз больше квартальных ( марта 2021 г. ) данных EBITDA.

Summit Hotel Properties, отношение долга к EBITDA

INN отношение долга к собственному капиталу | Summit Hotel Properties

Обязательство Summit Hotel Properties по краткосрочной задолженности и капитальной аренде за квартал , которое закончилось марта.2021 год – – долларов за 0,0 млн. Обязательство Summit Hotel Properties по долгосрочному долгу и капитальной аренде за квартал , закончившееся марта 2021 года, составило 1158,3 млн долларов. Общий акционерный капитал Summit Hotel Properties за квартал , закончившийся марта 2021 года, составил 938,8 миллионов долларов .

Размер долга Summit Hotel Properties к собственному капиталу за квартал , закончившийся марта 2021 года, составлял 1,23 .

Общий акционерный капитал Summit Hotel Properties за квартал , закончившийся марта 2021 года, составил 938,8 миллионов долларов .

Размер долга Summit Hotel Properties к собственному капиталу за квартал , закончившийся марта 2021 года, составлял 1,23 .

Высокое отношение долга к собственному капиталу обычно означает, что компания агрессивно финансирует свой рост за счет долга.Это может привести к неустойчивой прибыли в результате дополнительных процентных расходов.

NYSE: INN ‘ s Диапазон отношения долга к собственному капиталу за последние 10 летМин .: 0,49 Среднее: 0,81 Макс .: 6,84

Ток: 1,23

В течение последних 13 лет , максимальное отношение долга к собственному капиталу в у Summit Hotel Properties составляло 6,84 . Самый низкий был 0,49 . А медиана составила 0,81 .

А медиана составила 0,81 .

Summit Hotel Properties История долга к собственному капиталу

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, а все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов. Все суммы, относящиеся к валюте, указаны в соответствующей валюте фондовой биржи компании.

Сравнение с конкурентами

* Конкурентоспособные компании выбираются из компаний, относящихся к одной отрасли, со штаб-квартирой в одной стране и с наиболее близкой рыночной капитализацией; Ось X показывает рыночную капитализацию, а ось Y показывает значение термина; чем больше точка, тем больше рыночная капитализация.Summit Hotel Properties Распределение долга к собственному капиталу

* Полоса красного цвета показывает, где находится отношение долга к собственному капиталу Summit Hotel Properties.

Summit Hotel Properties Расчет долга к собственному капиталу

Отношение долга к собственному капиталу измеряет финансовый рычаг, который имеет компания.

Отношение долга к собственному капиталу Summit Hotel Properties за финансовый год , закончившийся декабря 2020 года, рассчитывается как

Отношение долга к собственному капиталу Summit Hotel Properties за квартал , который закончился марта.2021 рассчитывается как

* Для раздела «Операционные данные»: все числа указаны единицей измерения после каждого термина, а все суммы, относящиеся к валюте, указаны в долларах США.

* Для других разделов: все числа в миллионах, за исключением данных по акциям, соотношений и процентов. Все суммы, относящиеся к валюте, указаны в соответствующей валюте фондовой биржи компании.

Summit Hotel Properties, отношение долга к собственному капиталу

The Ultimate Freelancer’s Guide: Все, что вам нужно знать о получении работы, оплате и продвижении вперед

Фрилансеры, слушайте. Кто из вас знает, как легально открыть бизнес, установить справедливую ставку для себя, правильно рассчитать налоги и грамотно инвестировать в пенсионный план? Мир быстро переходит к «гиг-экономике», а это означает, что с каждым годом все больше и больше людей работают на фрилансе. Но нужно много знать о ведении бизнеса с участием одного человека и сопряжено со всевозможными рисками, если все будет сделано неправильно.

Кто из вас знает, как легально открыть бизнес, установить справедливую ставку для себя, правильно рассчитать налоги и грамотно инвестировать в пенсионный план? Мир быстро переходит к «гиг-экономике», а это означает, что с каждым годом все больше и больше людей работают на фрилансе. Но нужно много знать о ведении бизнеса с участием одного человека и сопряжено со всевозможными рисками, если все будет сделано неправильно.

Куда обращаться за информацией? Хотя в Интернете можно найти множество советов для фрилансеров, большинство из них, как правило, разрознены и зачастую ненадежны.Трудно найти все, что вам нужно в одном месте, и именно это вдохновило нас на создание универсального руководства для фрилансеров, охватывающего все: от бизнес-структур до получения хороших результатов, налогов, долгосрочных сбережений и многого другого.

Мы проанализировали сотни онлайн-ресурсов и поговорили с широким кругом экспертов, чтобы собрать все, что нужно знать о фрилансе. Итак, приступим к делу! Возможно, вы захотите подключить свой ноутбук к розетке; это может занять некоторое время.

Часть 1. Основы работы с фрилансерами

Учитывая растущее число сотрудников, неудивительно, что к фрилансерам обращаются по-разному.Вот пять, как описано Союзом фрилансеров и Upwork (ранее Elance-oDesk).

- Независимый подрядчик: Они выполняют дополнительные работы и работы по контракту для каждого проекта. При упоминании слова «фрилансер» многие думают о независимых подрядчиках.

- Moonlighter: У них есть работа на полный рабочий день, а также «подработка» – например, наемный инженер, выполняющий консультационные задания по выходным, или учитель, который занимается после школы.

- Многопрофильный работник: Частично традиционный служащий и частично внештатный сотрудник, разноплановые сотрудники делят свое время между работой неполный рабочий день и работой по желанию.Эти типы фрилансеров становятся все более популярными по мере того, как набирают популярность сервисные приложения по запросу. Например, разноплановый работник может работать 20 часов в неделю в качестве администратора офиса, а еще дюжина или около того доставляет товары для таких сервисов, как Postmates или TaskRabbit.

- Временный работник: Большинство из нас знакомы с этой подгруппой. У Temps есть либо обычная обычная работа, либо должность по контракту на заранее определенный период времени, как у веб-дизайнера, который работает три месяца в стартапе, который скоро будет запущен.

- Владелец бизнеса-фрилансера: Считайте это фрилансером-фрилансером. Представьте себе успешную выгула собак-фрилансеров, которой необходимо расширить свой бизнес для удовлетворения растущего спроса, поэтому она нанимает дополнительных выгуливателей-фрилансеров.

Например, разноплановый работник может работать 20 часов в неделю в качестве администратора офиса, а еще дюжина или около того доставляет товары для таких сервисов, как Postmates или TaskRabbit.

Например, разноплановый работник может работать 20 часов в неделю в качестве администратора офиса, а еще дюжина или около того доставляет товары для таких сервисов, как Postmates или TaskRabbit.| Типы фрилансеров | Доля внештатных сотрудников | ||

|---|---|---|---|

| Диверсифицированные работники | 18% | ||

| Лунные работники | 9024 | Независимые подрядчики | 40% |

| Владельцы внештатного бизнеса | 5% |

Преимущества фриланса

В отличие от прошлых десятилетий, когда фриланс был для многих побегом в середине карьеры, независимая работа стала теперь это основной выбор для миллионов. Подобно другим социальным тенденциям, таким как отключение кабеля (отказ от кабельного телевидения) и переход на безналичные мобильные платежи, миллениалы являются движущей силой этого изменения в занятости. Они более склонны к фрилансу, чем представители других демографических групп (47% против 34%), кроме поколения Z. Многие из них являются местными фрилансерами, что означает, что их первой взрослой работой была должность фрилансера. Тем не менее, 30% из тех, кому 55 лет и старше, в 2018 году работали фрилансером либо для пополнения пенсионных сбережений, либо для предотвращения скуки. Вот некоторые из причин, по которым все фрилансеры, в том числе представители поколения миллениума, привлекаются к фрилансу:

Подобно другим социальным тенденциям, таким как отключение кабеля (отказ от кабельного телевидения) и переход на безналичные мобильные платежи, миллениалы являются движущей силой этого изменения в занятости. Они более склонны к фрилансу, чем представители других демографических групп (47% против 34%), кроме поколения Z. Многие из них являются местными фрилансерами, что означает, что их первой взрослой работой была должность фрилансера. Тем не менее, 30% из тех, кому 55 лет и старше, в 2018 году работали фрилансером либо для пополнения пенсионных сбережений, либо для предотвращения скуки. Вот некоторые из причин, по которым все фрилансеры, в том числе представители поколения миллениума, привлекаются к фрилансу:

- Гибкий график: Ненавижу ранние утренние пробуждения и то, что им мешают заниматься более чем одним проектом одновременно? В этом отношении фриланс – это круто.Вы составляете свой собственный график, работаете в своем собственном темпе и беретесь за новые задачи только тогда, когда будете готовы. Благодаря такому открытому расположению у вас будет больше времени для занятий любимым делом. Фактически, причина №1, по которой люди работают фрилансерами, заключается в получении большей гибкости.

- Меньше рабочих часов: Вы сами определяете рабочую нагрузку. Фрилансеры часто работают меньше, чем традиционная 40-часовая рабочая неделя (в среднем 36 часов).

- Workplace zen: Вы можете работать практически где угодно – из собственного домашнего офиса, кафе или коворкинга (больше никаких клаустрофобных кабинок).Почти три четверти фрилансеров (73%) говорят, что одна из главных причин, по которой они выбирают фриланс, – это возможность работать где угодно.

- Налоговые вычеты: Как самозанятый работник, вы должны платить множество вещей, за которые штатным сотрудникам не нужно платить. Сюда входят визитные карточки и рекламные материалы, плата за бензин и парковку для бизнеса, поездки, компьютер или другое оборудование и многое другое. Не беспокоиться. Как фрилансер, вы можете вычесть все эти дополнительные расходы из своих налогов.Кроме того, вы можете вычесть расходы на дополнительных внештатных сотрудников, проценты по бизнес-кредиту, арендную плату или проценты по ипотеке в размере до 1500 долларов, связанные с домашним офисом, амортизацией, а также налогами и страховкой домовладельца. Если вы будете вести тщательный учет этих расходов (а вы должны это делать на случай, если IRS постучится), вы сможете сэкономить кучу денег на уплате налогов.

Благодаря такому открытому расположению у вас будет больше времени для занятий любимым делом. Фактически, причина №1, по которой люди работают фрилансерами, заключается в получении большей гибкости.

Благодаря такому открытому расположению у вас будет больше времени для занятий любимым делом. Фактически, причина №1, по которой люди работают фрилансерами, заключается в получении большей гибкости. Не беспокоиться. Как фрилансер, вы можете вычесть все эти дополнительные расходы из своих налогов.Кроме того, вы можете вычесть расходы на дополнительных внештатных сотрудников, проценты по бизнес-кредиту, арендную плату или проценты по ипотеке в размере до 1500 долларов, связанные с домашним офисом, амортизацией, а также налогами и страховкой домовладельца. Если вы будете вести тщательный учет этих расходов (а вы должны это делать на случай, если IRS постучится), вы сможете сэкономить кучу денег на уплате налогов.

Не беспокоиться. Как фрилансер, вы можете вычесть все эти дополнительные расходы из своих налогов.Кроме того, вы можете вычесть расходы на дополнительных внештатных сотрудников, проценты по бизнес-кредиту, арендную плату или проценты по ипотеке в размере до 1500 долларов, связанные с домашним офисом, амортизацией, а также налогами и страховкой домовладельца. Если вы будете вести тщательный учет этих расходов (а вы должны это делать на случай, если IRS постучится), вы сможете сэкономить кучу денег на уплате налогов.Недостатки фриланса

Фриланс, работающий полный рабочий день, отлично подходит тем из вас, кто целеустремлен и любит творческую свободу.Однако, прежде чем совершить сделку, вам необходимо понять болевые точки и долгосрочные проблемы.

- Безопасность работы и доход не гарантированы: Вы получаете больше свободы и гибкости, чем ваши традиционно работающие коллеги, но вы также более уязвимы перед непоследовательной работой и экономическими спадами. Часто вы зависите от бюджета своего клиента, поэтому вам определенно следует попробовать работать на нескольких клиентов, а не полагаться на одного. Все эти факторы затрудняют составление ежемесячного бюджета.Неустойчивый доход беспокоит три четверти фрилансеров.

Часто вы зависите от бюджета своего клиента, поэтому вам определенно следует попробовать работать на нескольких клиентов, а не полагаться на одного. Все эти факторы затрудняют составление ежемесячного бюджета.Неустойчивый доход беспокоит три четверти фрилансеров.

Часто вы зависите от бюджета своего клиента, поэтому вам определенно следует попробовать работать на нескольких клиентов, а не полагаться на одного. Все эти факторы затрудняют составление ежемесячного бюджета.Неустойчивый доход беспокоит три четверти фрилансеров.«Самый первый вопрос, который я задам себе, это: мотивирован ли я работать долгие дни и делать все возможное, чтобы выполнить работу, искать новых клиентов и работать? Готов ли я сделать все возможное, чтобы достичь того, чего я хочу? » – пишет дизайнер-фрилансер Верле Питерс.

- Не каждый час оплачивается: Работникам, занятым полный рабочий день, платят за каждый час их работы. Иначе обстоит дело с фрилансерами.На управление клиентами, поиск новой работы и выставление счетов могут уйти десятки часов в неделю – время, за которое вам не платят.

- Отсутствие льгот работодателя: В то время как штатные сотрудники обычно имеют большую часть своей медицинской страховки, оплачиваемой работодателем, фрилансеры не пользуются такой роскошью. Вы несете ответственность за поиск и оплату своего страхового покрытия, а индивидуальные планы могут быть дорогостоящими. Неудивительно, что стоимость медицинского страхования беспокоит 44% фрилансеров.Вы не получаете оплачиваемый отпуск по болезни или отпуск. Если вы пропустите рабочий день, вы просто не заработаете в этот день денег, и от этого воняет.

- Повышенная финансовая проверка: Вам нужен руководитель для ведения бизнеса, особенно когда речь идет о финансах и расходах. Дело не только в налогах; вы также должны узнать о бухгалтерском учете, выставлении счетов, лицензировании и контрактах. Вся эта дополнительная работа может быть сложной, если в рабочее время вы заняты внештатными проектами.

Вы несете ответственность за поиск и оплату своего страхового покрытия, а индивидуальные планы могут быть дорогостоящими. Неудивительно, что стоимость медицинского страхования беспокоит 44% фрилансеров.Вы не получаете оплачиваемый отпуск по болезни или отпуск. Если вы пропустите рабочий день, вы просто не заработаете в этот день денег, и от этого воняет.

Вы несете ответственность за поиск и оплату своего страхового покрытия, а индивидуальные планы могут быть дорогостоящими. Неудивительно, что стоимость медицинского страхования беспокоит 44% фрилансеров.Вы не получаете оплачиваемый отпуск по болезни или отпуск. Если вы пропустите рабочий день, вы просто не заработаете в этот день денег, и от этого воняет. Неустрашимый? Тогда продолжайте читать, чтобы узнать, как открыть магазин в качестве фрилансера.

Часть 2: Освоение регистрации бизнеса, страхования, налогов, выхода на пенсию и т. Д.

Налоги, контракты, пенсионные пособия – никто не путает их с забавными частями фриланса. Навигация по этим областям может быть неприятной, но не заблуждайтесь, они очень важны. Вам нужно будет позаботиться об этом, чтобы стать успешным фрилансером.

Навигация по этим областям может быть неприятной, но не заблуждайтесь, они очень важны. Вам нужно будет позаботиться об этом, чтобы стать успешным фрилансером.

Структура и регистрация бизнеса

Хотя вы можете продолжать сообщать о своей внештатной работе как о дополнительном доходе по личным налогам, вам следует официально открыть бизнес, если вы планируете построить долгую карьеру фрилансера.

Зарегистрированный бизнес может защитить вас от личной ответственности и предоставить налоговые преимущества. Менее ощутимый (но не менее важный) зарегистрированный бизнес создает легитимность, поэтому ваши клиенты забывают, что вы работаете из дома в пижаме.

Перед тем, как зарегистрировать свой бизнес, вам необходимо выбрать бизнес-структуру, которая лучше всего подходит для вашей деятельности. Для большинства две наиболее актуальные структуры – это индивидуальное предприятие (SP) и общество с ограниченной ответственностью (LLC).

SP проще и требует минимум налоговых документов. С SP вам не нужна отдельная налоговая декларация. Лучше всего для фрилансеров, которые берутся за проекты с перерывами.

Фрилансерам, работающим полный рабочий день, нанятым более крупными компаниями, следует рассмотреть возможность создания ООО, которое, хотя и дороже и требует больше бумажной работы, чем ИП, защищает личные активы владельца бизнеса от долгов или юридических обязательств. После того, как вы определите наиболее подходящую бизнес-структуру, следующим шагом будет регистрация вашего бизнеса.Официальная регистрация гарантирует, что вас не подадут в суд за кражу названия другой компании.

Создание ООО имеет совместное преимущество, так как одновременно регистрируется и ваше фирменное наименование. Вам нужно будет связаться с вашим государственным секретарем, чтобы получить форму Устава и заплатить пошлину, которая может варьироваться от штата к штату, когда вы подаете заявку.

Индивидуальные предприниматели часто создают вымышленное фирменное наименование под названием DBA (ведение бизнеса как). Этот титул позволяет предприятиям вести себя как нечто иное, чем имя и фамилия владельца, давая вам юридическое разрешение на открытие коммерческого банковского счета, что поможет вам разделить ваши расходы.Обычно вы можете зарегистрировать DBA, связавшись с вашим окружным секретарем. Опять же, требования и сборы зависят от штата. Ознакомьтесь с этим документом Администрации малого бизнеса для ознакомления с требованиями штата.

Этот титул позволяет предприятиям вести себя как нечто иное, чем имя и фамилия владельца, давая вам юридическое разрешение на открытие коммерческого банковского счета, что поможет вам разделить ваши расходы.Обычно вы можете зарегистрировать DBA, связавшись с вашим окружным секретарем. Опять же, требования и сборы зависят от штата. Ознакомьтесь с этим документом Администрации малого бизнеса для ознакомления с требованиями штата.

Лицензирование бизнеса

Больше бюрократизма? Ага. Бизнес-лицензия дает вашей компании разрешение правительства на ее деятельность. Лицензионные требования зависят от того, какой вид работы вы выполняете, где вы живете и нанимаете ли вы других.

Поскольку с лицензиями может быть сложно, возможно, стоит инвестировать в такую услугу, как Business Licenses, которая оформляет документы за вас.Если вы не получите лицензию, вы рискуете получить крупный штраф, например штраф в размере 302 доллара, который выплачивают внештатному писателю в Сан-Диего, который годами работал без лицензии.

Внештатные контракты

Большинству фрилансеров, независимо от специализации, необходимо отправлять и подписывать контракты. К счастью, для этого не обязательно становиться экспертом в области договорного права.

Ряд веб-сайтов, например Docracy, имеют контракты с открытым исходным кодом для графических дизайнеров, консультантов, фотографов и других фрилансеров. Вот скриншот примера контракта, доступного для настройки:

Источник: Docracy / Dan WongВ Docracy вы можете поработать с шаблонами, чтобы они были специфичными для вашего проекта.Вот несколько распространенных контрактов с открытым исходным кодом, которые вы можете настроить для своих собственных проектов:

Хотя ваши контракты не должны содержать 50 страниц, они все же должны включать несколько ключевых элементов. Это включает объем работ, которые необходимо выполнить, результаты и сроки, гонорары, кто сохраняет право собственности на работу, и продолжительность профессиональных отношений.

Если у вас не хватает времени, легко сказать себе, что для быстрого проекта вам не нужен контракт. Давние фрилансеры не согласны с таким дерзким мышлением.

«Контракты не только дают вам возможность прибегнуть к помощи, когда что-то пойдет не так, они также помогают убедиться, что все идет хорошо», – пишет внештатный веб-разработчик Кейт Девон. «Хороший контракт вызовет ожидания и может вызвать важные вопросы, которые лучше решать на этом этапе, чем во время проекта».

Если у вас есть юридические вопросы и вы не хотите вкладывать деньги в почасовые гонорары адвоката, вы можете обратиться в LawGuru. После того, как вы разместите запрос, вас свяжут с юристом – обычно в течение нескольких дней.Если вам нужен ответ в спешке или у вас сложный вопрос, есть платная услуга. Если у вас есть более серьезные юридические проблемы, связанные с вашей внештатной работой, обратитесь к юристам-волонтерам в области искусств. В некоторых случаях организация может предложить бесплатные юридические консультации.

Союзы фрилансеров

Возможно, вы не слышали об этом, но Союз фрилансеров неуклонно набирает влияние и количество членов. Хотя организация не может торговаться с работодателями, как традиционные профсоюзы, она может вступать в нее бесплатно и предлагает ряд преимуществ, таких как доступ к доступному медицинскому, стоматологическому страхованию, страхованию жизни и гражданской ответственности, а также пенсионному плану, все из которых независимы. подрядчикам обычно приходится покупать индивидуально.Веб-сайт и мероприятия Союза фрилансеров также предоставляют членам возможность найти работу и установить контакты.

Точно так же некоммерческая Национальная ассоциация самозанятых предлагает доступ к медицинскому страхованию, зрению и стоматологическому страхованию в рамках своих ежегодных членских взносов.

Медицинское страхование для фрилансеров

Есть несколько способов для фрилансеров получить медицинскую страховку. Первый и часто самый простой способ – по возможности присоединиться к плану супруга. Некоторые работодатели предлагают страховое покрытие супругам своих сотрудников, но другие планы требуют, чтобы вы приобрели новый совместный полис.

Некоторые работодатели предлагают страховое покрытие супругам своих сотрудников, но другие планы требуют, чтобы вы приобрели новый совместный полис.

Еще один способ для молодых людей – остаться по плану родителей. Согласно Закону о доступном медицинском обслуживании, планы, предлагающие страховое покрытие для иждивенцев, должны действовать до 26 лет.

Многие подрабатывающие, конечно, будут получать страховое покрытие за счет своей постоянной работы. Им не нужно покупать другой план.

Если вы не получаете медицинскую страховку через одного из родителей, супруга (-а), работу на полный рабочий день или членство в организации-фрилансере, вам нужно будет приобрести план на федеральном или государственном онлайн-рынке, например eHealth или HealthCare.губ.

Если вы не приобретете медицинскую страховку, вам может грозить крупный штраф. Медицинское страхование обычно приобретается во время открытой регистрации (с 1 ноября по 31 января), но вы можете претендовать на исключение, если вы потеряли страховое покрытие работодателя.

Теперь, когда мы установили, что экономия на медицинском страховании никуда не денется, давайте поговорим о различных типах рыночных планов.

Покупая медицинскую страховку, думайте как оракул. Другими словами, планируйте будущее освещение на основе прошлого опыта.Сколько вы потратили в прошлом году на медицинские расходы, включая страховые взносы, доплаты и отчисления? Не пора ли, наконец, проверить скрипящее колено?

Существует четыре уровня медицинского страхования: бронзовый, серебряный, золотой и платиновый. Разница заключается в процентном соотношении затрат на медицинское обслуживание, оплачиваемых поставщиком. Если у вас хорошее здоровье, подумайте о бронзовом или серебряном плане. Эти пакеты, как правило, имеют более низкие ежемесячные страховые взносы, но более высокие личные расходы. Планы Gold и Platinum имеют более высокие ежемесячные страховые взносы и меньшие наличные расходы.

Кроме того, фрилансеры, зарабатывающие менее 45 000 долларов (или 95 000 долларов на семью из четырех человек), могут иметь право на получение субсидии на медицинское страхование. Вы можете использовать инструмент HealthCare.gov, чтобы узнать, соответствуете ли вы требованиям.

Вы можете использовать инструмент HealthCare.gov, чтобы узнать, соответствуете ли вы требованиям.

Выход на пенсию

Выход на пенсию – одно из самых серьезных препятствий, с которыми сталкиваются фрилансеры; 37% очень обеспокоены накоплением на пенсию – и не без оснований. Внештатная работа по своей природе имеет тенденцию быть неопределенной и спорадической. Трудно предсказать, когда придут деньги, и достаточно легко сказать: «Я сэкономлю, когда они появятся.”

Однако, если вы хотите сделать карьеру фрилансера, вам нужно серьезно отнестись к откладыванию денег на свои более поздние годы. Затягивание с ноги на ногу сегодня действительно может отбросить вас назад к вашему долгосрочному плану сбережений.

Попробуйте выбрать единообразную сумму, которую нужно откладывать каждый месяц в течение года. Если за один месяц вы заработаете больше, чем ожидали, вам следует выделить больше в этом месяце. Затем, если в следующем месяце вы заработаете меньше, чем ожидалось, и у вас не будет достаточно денег, чтобы откладывать, вы не нанесете значительного ущерба своему годовому плану.

Три наиболее актуальных варианта выхода на пенсию для фрилансеров – это Solo 401 (k), Traditional или Roth IRA и SEP IRA.

- Solo 401 (k) : аналогично традиционному плану 401 (k), предлагаемому работодателем. Этот тип позволяет вам вносить 17 500 долларов в год, а затем до 25% от прибыли вашего внештатного бизнеса. Это могут быть деньги до или после уплаты налогов, в зависимости от структуры 401 (k). Вы можете взять ссуду на счет, но комиссия может быть существенной.

- Традиционный IRA / Roth IRA : IRA имеют более низкий лимит взносов (5 500 долларов США в год, если вам меньше 50), больше инвестиционных возможностей и более низкие ежегодные сборы.

- SEP IRA : Подобно традиционному IRA или Roth IRA, но с более высокими лимитами взносов (меньшее из 52 000 долларов США или 25% вашего годового дохода). Фонды SEP IRA обычно имеют низкую комиссию или бесплатную.

Налоги

Налоговый процесс для фрилансеров сильно отличается от налогового процесса для традиционных сотрудников. Налоги не вычитаются из вашей зарплаты, и вы не платите налоги только один раз в год. Вы платите налог на самозанятость, а затем должны платить расчетный налог на прибыль за квартал. Это может привести ко многим бюджетным головным болям.

Налоги не вычитаются из вашей зарплаты, и вы не платите налоги только один раз в год. Вы платите налог на самозанятость, а затем должны платить расчетный налог на прибыль за квартал. Это может привести ко многим бюджетным головным болям.

Вы же не хотите тратить весь свой доход и забывать о налогах. Многие новые фрилансеры так и поступают, поэтому 16% сообщают, что в какой-то момент они не могли платить налоги.

Помните об этом для налогов без стресса:

- Доход: Следите за своим доходом и убедитесь, что вы получаете формы 1099-MISC от всех своих клиентов.

- Налог на самозанятость: Если вы зарабатываете более 400 долларов, вы должны платить налог на самозанятость, который идет на социальное обеспечение и медицинское обслуживание (например, налоги FICA на зарплату обычного сотрудника). В 2019 году это 15,3% вашего дохода до 132 900 и 2,9% после 132 900

- Ежеквартальные налоги: Большинство фрилансеров должны платить свои расчетные налоги на квартальной основе (хотя некоторые могут платить ежегодно, если они ожидают, что задолженность составляет менее 1000 долларов США. в налогах после вычета удерживаемых и возвращаемых кредитов).Не пытайтесь обойти это правило, если ваша задолженность превышает 1000 долларов, потому что IRS заставит вас платить налог за каждый месяц пропущенных платежей плюс проценты. Ежеквартальные налоги нужно будет платить 15 апреля, 15 июня, 15 сентября и 15 января (установите эти календарные напоминания сейчас). Используйте IRS 1040-ES для оценки и подачи квартальных налогов.