Замена молока денежной компенсацией в 2019 году как оформить: Замена молока денежной компенсацией: как оформлять?

Замена молока денежной компенсацией: как оформлять?

На работах с вредными условиями труда работникам должно выдаваться бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Как известно, при соблюдении определенных условий работники могут получать вместо продуктов денежную компенсацию их стоимости. На практике с прочтением этой нормы возникают определенные сложности, которые мы решили обсудить в нашей рубрике «Внимание, проблема!»

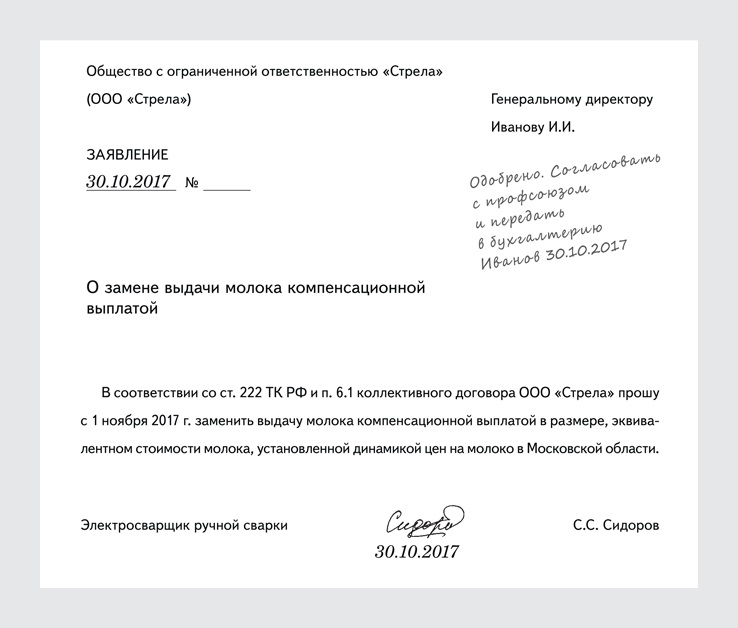

Часть 1 ст. 222 Трудового кодекса РФ предусматривает, что выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Многие работодатели, предусматривая такой механизм замены выдачи молока денежной компенсацией у себя в организации, задались вопросом: означает ли формулировка ч.

Вопрос достаточно интересный и непростой. Ответить на него мы попросили экспертов в области трудового права.

Кстати сказать

Сложные логические суждения состоят из нескольких простых суждений, связанных между собой логическими союзами. Логика выделяет, в частности, два логических союза:

Дизъюнкция (от лат. disjunctio – разобщение, различие) – одна из логических операций; отражает употребление союза или в логических выводах в смысле «или то, или это, или оба сразу». Конъюнкция (от лат. conjunctio – союз, связь) – одна из логических операций; отражает употребление союза и в логических выводах. Неоднозначность грамматики русского языка заключается в том, что союз или используется в двух значениях: то для обозначения дизъюнкции, то для другой операции, исключающей или. Также неоднозначен и союз и: он может указывать на одновременность действий, на их последовательность, на обусловленность одного действия другим.? |

Мнение эксперта

Лучше включать условие о замене молока денежной компенсацией и в коллективный договор, и в трудовые договоры

Е.В. Орлова,

директор департамента внутреннего аудита ООО «Комо»

В соответствии с ч. 1 ст. 222 ТК РФ выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по их письменным заявлениям может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Для понимания смысла и содержания данной нормы необходимо воспользоваться законами логики, а также правилами грамматического толкования, согласно которым словам и выражениям в подобных случаях соответствует то значение, которое они имеют в литературном языке.

В нормативных правовых актах, а также в юридических документах часто используется конструкция и (или), подразумевающая «или то, или то, или оба сразу».

Например, согласно абз. 1 ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Пунктом 25 ст. 255 НК РФ также предусмотрено, что к расходам на оплату труда в целях главы 25 НК РФ относятся другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Таким образом, на основании грамматического и логического толкования положений ч. 1 ст. 222 ТК РФ можно прийти к выводам, что замена молока денежной компенсацией возможна в любом из двух случаев:

- (или) она предусмотрена и в коллективном договоре, и в трудовом договоре;

- (или) она предусмотрена или в коллективном договоре, или в трудовом договоре.

Тем не менее, если вы хотите решение о замене молока денежной компенсацией зафиксировать только в одном из документов (например, в коллективном договоре), используя дизъюнкцию союза или в ч. 1 ст. 222 ТК РФ, вам следует учитывать системное толкование норм всех отраслей права, в частности налогового законодательства и законодательства о страховых взносах в государственные внебюджетные фонды.

Так, Налоговый кодекс РФ запрещает учитывать в расходах любые выплаты сотрудникам, помимо тех, которые выплачиваются на основании трудовых договоров (п. 21 ст. 270 НК РФ). С точки зрения трудового права и налогообложения коллективный договор относится к сфере социального партнерства, но не к трудовым договорам.

В то же время ст. 255 НК РФ разрешает учесть в расходах вознаграждения сотрудникам, предусмотренные трудовыми и (или) коллективными договорами.

В частности, денежная компенсация вместо молока может учитываться для целей налогообложения прибыли либо в составе расходов на оплату труда (п. 3 ст. 255 НК РФ), либо в составе расходов на обеспечение нормальных условий труда (пп. 7 п. 1 ст. 264 НК РФ), либо в составе других расходов, произведенных в пользу работника (п. 25 ст. 255 НК РФ) при соблюдении требований п. 1 ст. 252 НК РФ.

В письмах ФНС России от 01.04.2011 № КЕ-4-3/5165 и УФНС России по г. Москве от 24.03.2005 № 20-08/18981 отмечается, что если в трудовой договор, заключенный с конкретным работником, не включены те или иные начисления, предусмотренные в коллективном договоре и (или) локальных нормативных актах, либо на них нет ссылок, то такие начисления не могут быть приняты для целей налогообложения прибыли. Правда, в указанных письмах речь идет о поощрительных начислениях за производственные результаты. Но не исключено, что такой же подход налоговые органы применят и в отношении компенсации стоимости молока. С этим в ряде случаев соглашаются и судьи (постановление ФАС Западно-Сибирского округа от 21.08.2006 № Ф04- 5211/2006(25441-А67-42) по делу № А67-1972/06).

Но не исключено, что такой же подход налоговые органы применят и в отношении компенсации стоимости молока. С этим в ряде случаев соглашаются и судьи (постановление ФАС Западно-Сибирского округа от 21.08.2006 № Ф04- 5211/2006(25441-А67-42) по делу № А67-1972/06).

Поэтому во избежание проблем с проверяющими по налогу на прибыль рекомендуем работодателям включать условие о замене молока денежной компенсацией и в коллективный договор, и в трудовые договоры работников, трудящихся во вредных условиях.

Теперь что касается законодательства по страховым взносам в государственные внебюджетные фонды. Если вы решили отразить замену молока денежной компенсацией только в коллективном договоре (без внесения этого условия в трудовые договоры), то с точки зрения страховых взносов все неоднозначно.

В Федеральном законе от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон № 212-ФЗ) и Федеральном законе от 24.

Разъяснений официальных органов, а также судебной практики по этой проблеме нет. Так как коллективные договоры не относятся к трудовым, полагаем, что выплаты только по коллективным договорам, включая замены молока денежной компенсацией (причем в любом размере, независимо от установленных норм), не должны облагаться страховыми взносами в ПФР, ФСС России, ФФОМС и ТФОМС, а также взносами от несчастных случаев на производстве и профзаболеваний (ч.

Из содержания норм ч. 1 ст. 7, абз. 2 пп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ, ч. 1 ст. 5, ч. 1 ст. 20.1, п. 2 ч. 1 ст. 20.2 Закона № 125-ФЗ следует, что на денежную компенсацию вместо молока (в пределах норм, установленных законодательством), выплачиваемую работнику, занятому на работе с вредными условиями труда, предусмотренную условиями трудового договора, страховые взносы во внебюджетные фонды, а также от несчастных случаев на производстве и профзаболеваний не начисляются.

Таким образом, во избежание споров с проверяющими по страховым взносам работодателям лучше включать условие о замене молока денежной компенсацией и в коллективный договор, и в трудовые договоры.

Мнение эксперта

Если у работодателя действует коллективный договор, то условие о денежной компенсации должно закрепляться и в колдоговоре, и в трудовых договорах

С.В. Каменская,

старший преподаватель

кафедры трудового права и права социального обеспечения

Академии труда и социальных отношений

С принятием Федерального закона от 01. 10.2007 № 224-ФЗ «О внесении изменений в статью 222 Трудового кодекса Российской Федерации» выдачу работникам молока или других равноценных пищевых продуктов денежным эквивалентом. Напомним, что ранее попытки работодателей решить данный вопрос на локальном уровне не признавались законными. Утверждалось, что при такой замене утрачивается цель, заключенная в нейтрализации вредных производственных факторов, которые негативно отражаются на здоровье работников. Исходя из этого суммы, выплаченные взамен молока и других равноценных продуктов, не признавались компенсационными выплатами в пользу работников (письмо Минфина от 21.02.2007 № 03-04-06-02/30).

10.2007 № 224-ФЗ «О внесении изменений в статью 222 Трудового кодекса Российской Федерации» выдачу работникам молока или других равноценных пищевых продуктов денежным эквивалентом. Напомним, что ранее попытки работодателей решить данный вопрос на локальном уровне не признавались законными. Утверждалось, что при такой замене утрачивается цель, заключенная в нейтрализации вредных производственных факторов, которые негативно отражаются на здоровье работников. Исходя из этого суммы, выплаченные взамен молока и других равноценных продуктов, не признавались компенсационными выплатами в пользу работников (письмо Минфина от 21.02.2007 № 03-04-06-02/30).

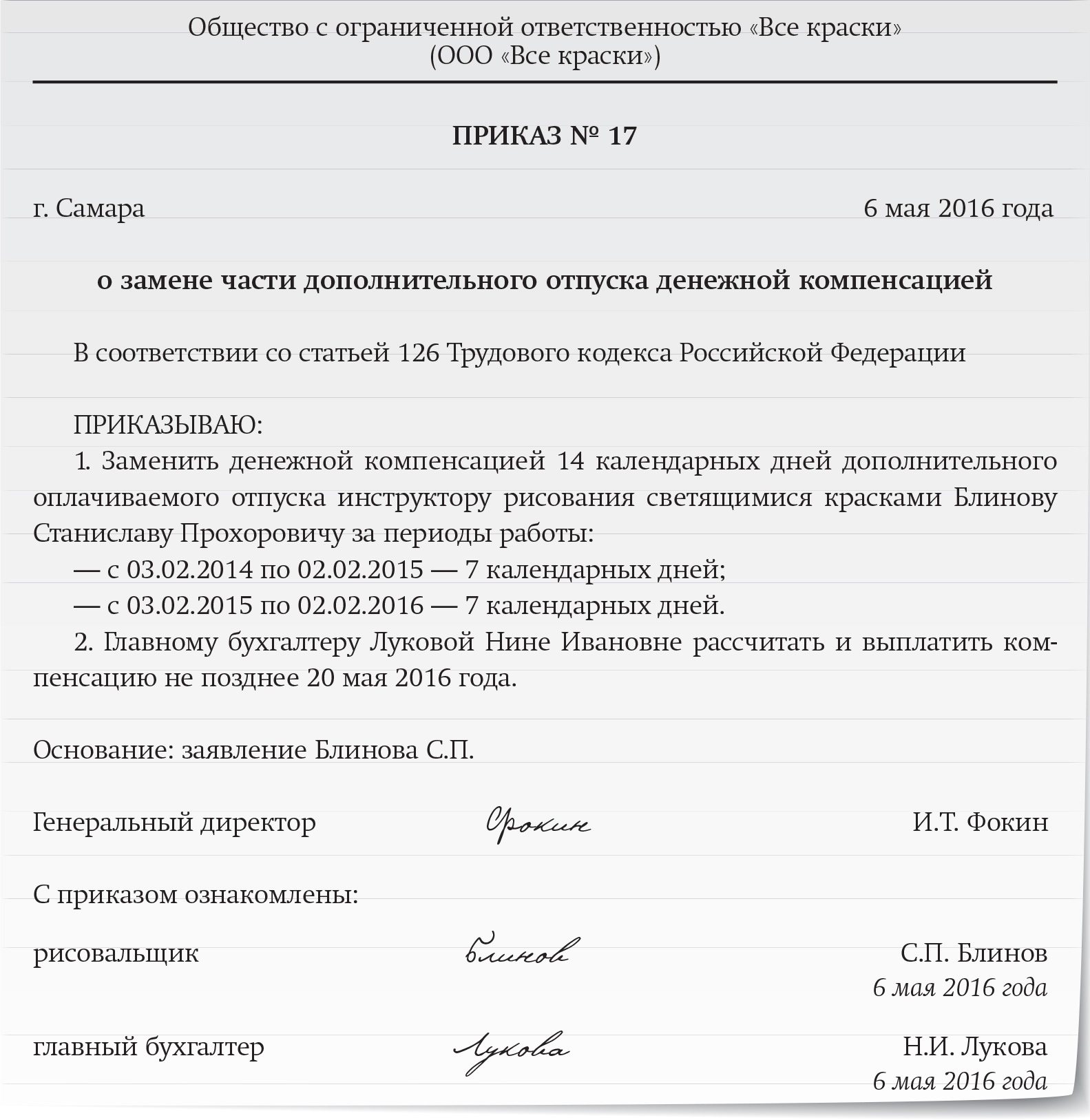

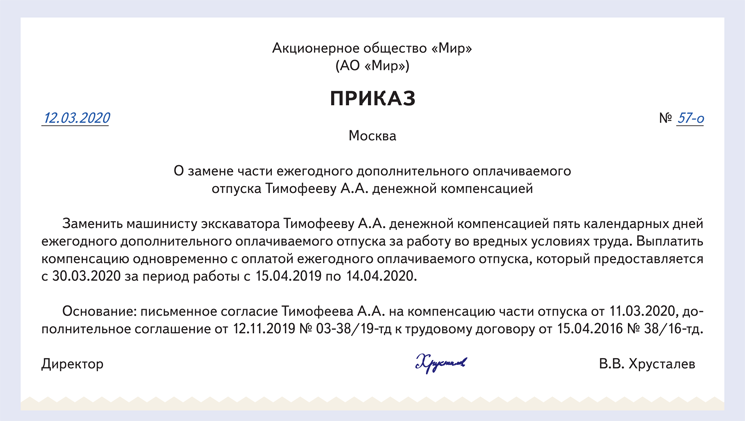

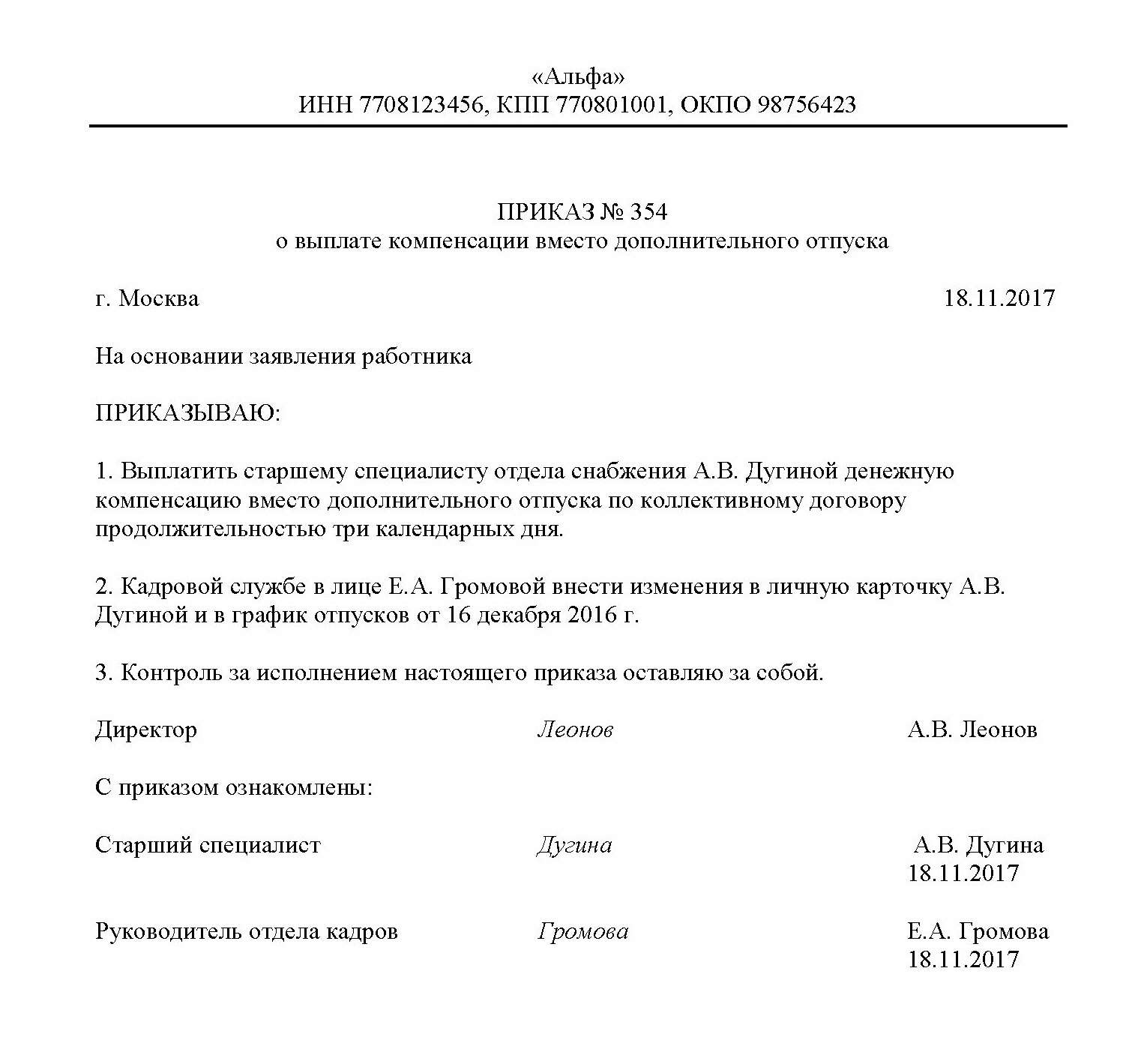

Теперь же по действующему трудовому законодательству денежные средства, выплачиваемые взамен выдачи молока и других равноценных продуктов, именуются компенсационной выплатой и допускаются при выполнении следующих условий:

1) наличие письменного заявления работника на получение денег вместо продуктов;

2) установление подобной замены в коллективном и (или) трудовом договоре.

Не затрагивая проблему целесообразности подхода законодателя, в соответствии с которым разрешается компенсация работникам неблагоприятного воздействия вредных факторов производства в денежной форме, остановимся

В частности, денежная компенсация вместо молока может учитываться для целей на вопросах реализации механизма компенсации на практике.

В части 1 ст. 222 ТК РФ идет речь об установлении условия о замене молока и других равноценных пищевых продуктов в коллективном договоре и (или) в трудовом договоре. В каком значении – соединительном или разделительном – следует употреблять союз и (или) между словосочетаниями коллективный договор и трудовой договор?

Буквальное толкование названной нормы ТК РФ позволяет говорить о двух вариантах определения условия о замене молока компенсационной выплатой:

1) и в коллективном договоре, и в трудовом договоре;

2) или в коллективном договоре, или в трудовом договоре.

При наличии у работодателя действующего коллективного договора возникает неопределенность с условием о замене молока денежной выплатой: должно ли оно дублироваться и в трудовом договоре, либо достаточно, чтобы было упомянуто хотя бы в одном акте – коллективном договоре или трудовом договоре.

Если предположить наличие альтернативы, то в предложении использовался бы только союз или, дающий возможность работодателю выбирать между коллективным договором и трудовым договором. При этом отпадает необходимость в союзе и, по смыслу которого оба договора являются обязательными.

По всей видимости, союз или предназначен для тех случаев, когда у работодателя отсутствует коллективный договор, и единственным актом, где возможно отразить условие о замене молока денежной выплатой, остается трудовой договор. Трудовое законодательство не обязывает работодателя принимать коллективный договор (лишь участвовать в коллективных переговорах по поводу его заключения, если с соответствующей инициативой выступил трудовой коллектив), поэтому наличие данного акта – дело добровольное. На этот счет, чтобы избежать каких-либо преимуществ или ограничений для работников в зависимости от наличия у работодателей действующих коллективных договоров и сохранить свободу волеизъявления сторон трудовых отношений при заключении коллективных договоров, законодатель оставил возможность обойтись только трудовым договором.

Подтверждением сказанному служит п. 4 Порядка осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов (Приложение № 2 к приказу Минздравсоцразвития России от 16.02.2009 № 45н). Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у порядок выплаты данной компенсации. Здесь в п. 2 подчеркивается, что замена молока или других равноценных пищевых продуктов на денежную компенсацию возможна, если это предусмотрено коллективным договором и (или) трудовым договором. Важно: указанная норма требует от работника, занятого на работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры.

Таким образом, для случаев, когда имеется коллективный договор, следует использовать союз и: условие о денежной выплате вместо молока должно быть отражено как в коллективном договоре, так и в трудовом. Данное положение согласуется с правилом ст. 219 ТК РФ, по которому каждый работник имеет право на компенсации, установленные в соответствии с Кодексом, коллективным договором, соглашением, локальным нормативным актом, трудовым договором, если он занят на тяжелых работах, работах с вредными и (или) опасными условиями труда.

Данное положение согласуется с правилом ст. 219 ТК РФ, по которому каждый работник имеет право на компенсации, установленные в соответствии с Кодексом, коллективным договором, соглашением, локальным нормативным актом, трудовым договором, если он занят на тяжелых работах, работах с вредными и (или) опасными условиями труда.

Мнение эксперта

Условие о денежной компенсации необходимо закреплять и в коллективном договоре, и в трудовых договорах. Обязательным является и наличие заявлений работников

Л.В. Французова,

юрист по трудовому праву ООО «Кадровый холдинг “Бета Пресс”»

Идея «монетизации льгот», вызвавшая несколько лет назад бурную реакцию лиц, которых принято относить к социально незащищенным слоям населения, в конечном итоге затронула и «трудовые» льготы лиц, занятых на работе с вредными условиями труда.

Часть 3 ст. 222 ТК РФ, в частности, гласит, что осуществление компенсационной выплаты, предусмотренной ч. 1 ст. 222 ТК РФ, устанавливается в порядке, определяемом Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

По данному вопросу необходимо обращаться к постановлению Правительства РФ от 13.03.2008 № 168, где как раз и определен порядок выплаты данной компенсации. Здесь в п. 2 подчеркивается, что замена молока или других равноценных пищевых продуктов на денежную компенсацию возможна, если это предусмотрено коллективным договором и (или) трудовым договором. Важно: указанная норма требует от работника, занятого на работах с вредными условиями труда, письменно, в форме заявления, подтвердить свое согласие на замену пищевых продуктов денежной компенсацией. И это даже при том, что соответствующее условие уже включено в его трудовой договор! Зачем законодатель установил эту дополнительную процедуру? Об этом поговорим ниже. А пока, дочитав нормативный документ Правительства РФ до конца, мы обнаруживаем, что более детальное решение вопросов, связанных с обеспечением работников, занятых на работах с вредными условиями труда, лечебно-профилактическим питанием, поручено провести Минздравсоцразвития России (по этой причине даже внесли соответствующие изменения в Положение о Министерстве здравоохранения и социального развития Российской Федерации, утв. постановлением Правительства РФ от 30.06.2004 № 321). Указанное Министерство должно было подготовить документ до 30 декабря 2008 г. Однако приказ № 45н был издан лишь 16 февраля 2009 г., а зарегистрирован в Минюсте России еще позже – 20 апреля 2009 г. Ясно, что все это время практику применения ст. 222 ТК РФ вырабатывали сами работодатели. И не всегда она была юридически грамотной.

постановлением Правительства РФ от 30.06.2004 № 321). Указанное Министерство должно было подготовить документ до 30 декабря 2008 г. Однако приказ № 45н был издан лишь 16 февраля 2009 г., а зарегистрирован в Минюсте России еще позже – 20 апреля 2009 г. Ясно, что все это время практику применения ст. 222 ТК РФ вырабатывали сами работодатели. И не всегда она была юридически грамотной.

Приложение № 2 к приказу Минздравсоцразвития России от 16.02.2009 № 45н устанавливает порядок компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов. Так, п. 4 указанного Порядка дает нам следующее правило. Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры. Именно так надо понимать употребление союза или в речевой конструкции «…если это предусмотрено коллективным договором и (или) трудовым договором». Но есть несколько нюансов.

Именно так надо понимать употребление союза или в речевой конструкции «…если это предусмотрено коллективным договором и (или) трудовым договором». Но есть несколько нюансов.

Коллективный договор призван урегулировать социально-трудовые отношения в организации или у индивидуального предпринимателя (ст. 40 ТК РФ). Он называет льготы (в том числе и обсуждаемые нами) всему коллективу и устанавливает порядок обеспечения ими работников. Допустим, коллективный договор определяет, что работодатель заменяет пищевые продукты денежной компенсацией. А если на работу поступает сотрудник, который не согласен с этим правилом и хочет получать лечебно-профилактическое питание в натуре? Или уже работающего сотрудника перестает устраивать практика получения компенсаций? Конечно, трудовые договоры, регулирующие индивидуальные условия труда конкретного работника, более подходят для такого рода ситуаций, ведь они описывают, на каких условиях трудится данный сотрудник, а не весь коллектив. На наш взгляд, право выбора следует предоставить не работодателю и не представительному органу работников, а тому лицу, кто рискует своим здоровьем.

Здесь нельзя не вспомнить то, на что мы обратили внимание выше. Приказ Минздрав- соцразвития России ничего не говорит о письменных заявлениях, которые должны подать работники, согласные с заменой продуктов питания на деньги. Выходит, что коллективного или трудового договора недостаточно? И работники должны дополнительно подтвердить свое согласие? Если так, то как часто они должны подавать такие заявления? Каждый месяц перед начислением бухгалтерией установленной суммы? Раз в год? К сожалению, Минздравсоцразвития России ответов на эти вопросы не дает. Заметим, что нормативный документ Правительства РФ обладает большей юридической силой, чем нормативный правовой акт министерства. Да и федеральный закон – Трудовой кодекс РФ, стоящий выше нормативно-правового акта Правительства РФ, тоже упоминает про заявления работников. Почему же про них «забыло» Минздравсоцразвития России? В чем назначение таких заявлений?

Ваши сотрудники, работающие во вредных условиях труда, знают, какую конкретную сумму они получат в случае отказа от продуктов? Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ.

Возьмем субъект Российской Федерации – Москву. Надо ли говорить, что в разных московских районах цены на то же молоко совершенно разные. Если принять во внимание, что компенсационная выплата должна производиться не реже одного раза в месяц (п. 3 приложения 2 к приказу Минздравсоцразвития России), то становится ясно, что от месяца к месяцу эта цифра может меняться.

Но конкретный размер компенсационной выплаты устанавливается работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников. Может быть, своим заявлением работник должен подтверждать, что он согласен на выплату компенсации потому, что его по- прежнему устраивает ее размер?

Работодатель также обязан регулярно проводить индексацию компенсационной выплаты пропорционально росту цен на молоко и другие равноценные пищевые продукты в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ на основе данных компетентного структурного подразделения органа исполнительной власти субъекта РФ. Значит, возможно, что каждый месяц работник будет получать разные суммы.

Значит, возможно, что каждый месяц работник будет получать разные суммы.

Должен ли работодатель информировать работника о том, каков будет размер компенсации в этот раз? Работодателю такой обязанности закон не вменяет. Следовательно, можно не делать персонально каждому работнику уведомления о том, какая сумма ему будет начислена и выплачена. Зачем же тогда заявление – письменное подтверждение работника о его согласии на «монетизацию» молочных продуктов питания?

К тому же речевая конструкция «…не реже…» настраивает на то, что конкретные сроки должны быть установлены работодателем в каком-либо документе. По аналогии с датами выплаты зарплаты. Иначе работники будут каждый раз задумываться, когда же деньги ими будут получены?

Пункт 14 приложения № 1 к приказу Минздравсоцразвития России гласит: «Иные вопросы, связанные с бесплатной выдачей молока или других равноценных пищевых продуктов, решаются работодателем самостоятельно с учетом положений коллективного договора».

А если коллективного договора нет? В этом случае возникает настоятельная потребность регламентировать по крайней мере следующие вопросы:

- размер компенсации;

- порядок определения размера компенсации;

- порядок проведения индексации компенсации;

- сроки выплаты компенсации.

Часть 4 ст. 57 ТК РФ рекомендует уточнять применительно к условиям работы данного работника права и обязанности работника и работодателя, установленные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

По соглашению сторон в трудовой договор могут также включаться права и обязанности работника и работодателя, установленные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, локальными нормативными актами, а также права и обязанности работника и работодателя, вытекающие из условий коллективного договора, соглашений.

Но в то же время, невключение в трудовой договор каких-либо из указанных прав и (или) обязанностей работника и работодателя не может рассматриваться как отказ от реализации этих прав или исполнения этих обязанностей.

Работник должен быть готов к тому, что в случае обеспечения безопасных (допустимых) условий труда, подтвержденных результатами аттестации рабочих мест, работодатель примет решение о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов и, соответственно, выплаты компенсации за них.

Коллективный договор не содержит подобной «персонификации» условий труда конкретного специалиста.

Тем не менее п. 13 приложения № 1 к приказу Минздравсоцразвития России требует получения согласия первичной профсоюзной организации или иного представительного органа работников (при их наличии у работодателя) на прекращение бесплатной выдачи молока или других равноценных пищевых продуктов работникам, на рабочих местах которых по результатам аттестации рабочих мест по условиям труда не выявлено наличия вредных производственных факторов или превышения их установленных нормативов.

Думается, в том же порядке должно согласовываться и прекращение выплаты компенсации.

Итак, пусть и с разной аргументацией, но наши эксперты пришли к общему выводу: в том случае, если в вашей организации действует коллективный договор, то условие о денежной компенсации продуктов питания должно быть в нем предусмотрено. В трудовых договорах, заключаемых с работниками во вредных условиях, этот момент тоже должен быть зафиксирован. Также ни в коем случае не следует забывать о том, что в конечном счете инициатива на получение денежной компенсации принадлежит работнику, который оформляет свое желание соответствующим заявлением.

Журнал: Справочник кадровика, По состоянию на: 06.03.2012, Год: 2012, Номер: №4

НОРМЫ И УСЛОВИЯ БЕСПЛАТНОЙ ВЫДАЧИ РАБОТНИКАМ, ЗАНЯТЫМ НА РАБОТАХ С ВРЕДНЫМИ УСЛОВИЯМИ ТРУДА, МОЛОКА ИЛИ ДРУГИХ РАВНОЦЕННЫХ ПИЩЕВЫХ ПРОДУКТОВ, КОТОРЫЕ МОГУТ ВЫДАВАТЬСЯ РАБОТНИКАМ ВМЕСТО МОЛОКА

Приложение N 1

к Приказу Министерства

здравоохранения и социального

развития Российской Федерации

от 16 февраля 2009 г. N 45н

N 45н

Список изменяющих документов

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н,

Приказа Минтруда России от 20.02.2014 N 103н)

1. В соответствии со статьей 222 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1 (ч. I), ст. 3; 2006, N 27, ст. 2878; 2007, N 41, ст. 4844) на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко <*> или другие равноценные пищевые продукты.

——————————–

<*> Далее по тексту под термином “молоко” понимаются молоко, молоко питьевое, определенные Федеральным законом от 12 июня 2008 г. N 88-ФЗ “Технический регламент на молоко и молочную продукцию” (Собрание законодательства Российской Федерации, 2008, N 24, ст. 2801).

2. Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам в дни фактической занятости на работах с вредными условиями труда, обусловленными наличием на рабочем месте вредных производственных факторов, предусмотренных Перечнем вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов (далее – Перечень), приведенного в приложении N 3, и уровни которых превышают установленные нормативы.

3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями.

4. Норма бесплатной выдачи молока составляет 0,5 литра за смену независимо от продолжительности смены. Если время работы во вредных условиях труда меньше установленной продолжительности рабочей смены, молоко выдается при выполнении работ в указанных условиях в течение не менее чем половины рабочей смены.

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н)

5. Работникам, контактирующим с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния), дополнительно к молоку выдается 2 г пектина в составе обогащенных им пищевых продуктов: напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов (фактическое содержание пектина указывается изготовителем).

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н)

Допускается замена этих продуктов натуральными фруктовыми и (или) овощными соками с мякотью в количестве 300 мл.

При постоянном контакте с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния) вместо молока выдаются кисломолочные продукты или продукты для диетического (лечебного и профилактического) питания при вредных условиях труда.

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н)

Выдача обогащенных пектином пищевых продуктов, напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов должна быть организована перед началом работы, а кисломолочных продуктов – в течение рабочего дня.

6. Работникам, занятым производством или переработкой антибиотиков, вместо свежего молока выдаются кисломолочные продукты, обогащенные пробиотиками (бифидобактерии, молочнокислые бактерии), или приготовленный на основе цельного молока колибактерин.

7. Не допускается замена молока сметаной, сливочным маслом, другими продуктами (кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока), а также выдача молока или других равноценных пищевых продуктов за одну или несколько смен вперед, равно как и за прошедшие смены.

Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, приведены в Таблице 1.

8. Замена молока равноценными пищевыми продуктами допускается с согласия работников и с учетом мнения первичной профсоюзной организации или иного представительного органа работников.

9. Замена молока на продукты для диетического (лечебного и профилактического) питания при вредных условиях труда допускается только при положительном заключении на их применение федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в сфере обеспечения санитарно-эпидемиологического благополучия населения, защиты прав потребителей и потребительского рынка.

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении N 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.

11. Работникам, получающим бесплатно лечебно-профилактическое питание в связи с особо вредными условиями труда, молоко или другие равноценные пищевые продукты не выдаются.

12. Ответственность за обеспечение бесплатной выдачи работникам молока и равноценных пищевых продуктов, а также за соблюдение настоящих норм и условий их выдачи возлагается на работодателя.

13. В случае обеспечения безопасных (допустимых) условий труда, подтвержденных результатами проведения специальной оценки условий труда, работодатель принимает решение о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов с учетом мнения первичной профсоюзной организации или иного представительного органа работников.

(в ред. Приказа Минздравсоцразвития России от 19.04.2010 N 245н, Приказа Минтруда России от 20.02.2014 N 103н)

Основанием для принятия работодателем решения о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов работникам являются:

(абзац введен Приказом Минздравсоцразвития России от 19.04.2010 N 245н)

наличие результатов проведения специальной оценки условий труда;

(в ред. Приказа Минтруда России от 20.02.2014 N 103н)

——————————–

<*> Сноска исключена. – Приказ Минтруда России от 20.02.2014 N 103н.

согласие первичной профсоюзной организации или иного представительного органа работников (при их наличии у работодателя) на прекращение бесплатной выдачи молока или других равноценных пищевых продуктов работникам по результатам проведения на их рабочих местах специальной оценки условий труда.

(в ред. Приказа Минтруда России от 20.02.2014 N 103н)

При отсутствии у работодателя данных о результатах проведения специальной оценки условий труда или невыполнении им вышеперечисленных требований сохраняется порядок бесплатной выдачи молока или других равноценных пищевых продуктов, действовавший до вступления в силу данного Приказа.

(абзац введен Приказом Минздравсоцразвития России от 19.04.2010 N 245н, в ред. Приказа Минтруда России от 20.02.2014 N 103н)

14. Иные вопросы, связанные с бесплатной выдачей молока или других равноценных пищевых продуктов, решаются работодателем самостоятельно с учетом положений коллективного договора.

Продолжат ли на работе выдавать молоко «за вредность»? | Право | Общество

С 21 февраля в России отменена советская норма о выдаче молока «за вредность». Постановление Совета Министров СССР от 14 июля 1965 года о бесплатной выдаче молока рабочим на вредных производствах признано утратившим силу в РФ в связи с упразднением очередного количества советских актов в рамках «регуляторной гильотины». Помимо данного документа, был отменен 3621 нормативный акт советских времен.

Процесс упразднения устаревших советских норм в стране начался с 2019 года по инициативе бывшего председателя правительства РФ Дмитрия Медведева. За год более двадцати тысяч нормативных актов СССР и РФ, выпущенных с 1917 по 2002 год, официально утратили свою законную силу, поскольку они содержат устаревшее регулирование или не применяются на практике.

Сохранится ли норма по выдаче молока после отмены постановления?

Традиция выдавать работающим в ряде отраслей людям продукты питания сохранится, несмотря на отмену советских актов. Теперь эта норма присутствует в Трудовом кодексе. Новая редакция статьи 222 ТК РФ предусматривает выдачу молока на работах с вредными условиями труда. Помимо молока, работникам выдаются бесплатно по установленным нормам другие равноценные пищевые продукты. Рабочие, в частности, могут получать кисломолочные напитки или, например, желе и соки с содержанием пектина.

Сколько положено выдавать молока?

Нормы по выдаче молока «за вредность» утверждены Постановлением Минздравсоцразвития России от 31 марта 2003 г. N 13. Норма бесплатной выдачи составляет 0,5 литра за смену независимо от ее продолжительности. Бесплатная выдача молока или других равноценных пищевых продуктов производится в дни фактической занятости на вредных работах, когда в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов.

На каких производствах работникам выдают молоко «за вредность»?

Перечень вредных производств, где в профилактических целях работникам рекомендуется выдавать бесплатно молоко или другие равноценные пищевые продукты, утвержден приказом Минздравсоцразвития России от 16.02.2009 г. № 45н. Так, например, выдавать молоко или другие равноценные продукты в профилактических целях рекомендовано гражданам, которые заняты на предприятиях по производству алюминия, метана, ароматических углеводородов, алифатических кислот, фенолов и их производных, пестицидов, агрохимикатов и т. д.

Работникам, контактирующим с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния), дополнительно к молоку выдается 2 г пектина в составе обогащенных им пищевых продуктов: напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов.Можно ли получить денежную компенсацию вместо молока?

Согласно п. 5 приложения к Постановлению Министерства труда и социального развития Российской Федерации от 31 марта 2003 г. N 13, не допускается замена молока денежной компенсацией, замена его другими продуктами, кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока. Запрещена также выдача молока за одну или несколько смен вперед, равно как и за прошедшие смены, или отпуск его на дом.

N 13, не допускается замена молока денежной компенсацией, замена его другими продуктами, кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока. Запрещена также выдача молока за одну или несколько смен вперед, равно как и за прошедшие смены, или отпуск его на дом.

Получить деньги вместо молока работники могут лишь в том случае, если такая норма прописана в коллективном договоре и (или) трудовом договоре (ч. 1 ст. 222 ТК РФ). Если вместо молока он выбирает деньги, то должен предоставить письменное согласие. Также работник имеет право в любой момент отказаться от денежной компенсации и потребовать выдавать ему молоко.

Какая цена учитывается при расчете размера компенсации?

Согласно Порядку осуществления компенсационной выплаты, утвержденному Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н, размер компенсационной выплаты эквивалентен стоимости молока жирностью не менее 2,5%. Такая выплата должна производиться не реже одного раза в месяц.

Такая выплата должна производиться не реже одного раза в месяц.

Какие продукты можно бесплатно получать вместо молока?

Вместо молока работнику могут выдаваться другие равноценные пищевые продукты. Допускается замена молока натуральными фруктовыми и (или) овощными соками с мякотью в количестве 300 мл.

При постоянном контакте с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния) вместо молока работнику выдаются кисломолочные продукты, желе, джемы, мармелад, соки из фруктов и (или) овощей.

Работникам, занятым производством или переработкой антибиотиков, вместо свежего молока выдаются кисломолочные продукты, обогащенные пробиотиками (бифидобактериями, молочнокислыми бактериями), или приготовленный на основе цельного молока колибактерин.

Выдача молока и спецпитания работникам: бухгалтерский и налоговый учет

Согласно трудовому законодательству работники, которые заняты на работах с вредными и (или) опасными условиями труда, имеют право на бесплатное обеспечение лечебно-профилактическим питанием (ЛПП), молоком (равноценными пищевыми продуктами) <*>. При этом соответствующие условия выдачи ЛПП и молока прописываются нанимателем в колдоговоре. В данной статье рассмотрим, как отразить выдачу работникам ЛПП и молока в бухгалтерском и налоговом учете. Но для начала разберем несколько общих моментов.

При этом соответствующие условия выдачи ЛПП и молока прописываются нанимателем в колдоговоре. В данной статье рассмотрим, как отразить выдачу работникам ЛПП и молока в бухгалтерском и налоговом учете. Но для начала разберем несколько общих моментов.

Обеспечиваем работников ЛПП

Общий порядок предоставления, а также объемы выдачи ЛПП работникам, занятым на работах с вредными и опасными условиями труда, определяет Положение N 491.

Так, данным документом установлен перечень должностей, профессий, видов работ или производств, дающих право на бесплатное получение ЛПП <*>. При этом конкретный перечень для организации устанавливает ее руководитель (или его заместители) <*>.

Стоит отметить, что на спецпитание могут рассчитывать не только работники, поименованные в вышеназванном перечне, но и те, кто <*>:

— занимается чисткой, обслуживанием, ремонтом, демонтажом или консервацией оборудования (подготовкой к этим операциям) на производствах, работники которого получают ЛПП;

— выполняет строительные, строительно-монтажные, ремонтно-строительные и пусконаладочные работы на производствах иных организаций, если работникам этих производств, включая занятых на ремонтных работах, полагается спецпитание.

Обратите внимание!

ЛПП предоставляют работникам, фактически занятым не менее половины рабочего дня (смены) <*>.

В рамках обеспечения ЛПП в организации ежедневно составляют меню-раскладки. В них включают продукты, предусмотренные соответствующими рационами <*>

Как правило, приготовленные на основе рациона блюда и (или) витаминные препараты выдают работникам разово перед началом рабочего дня (смены). Если по каким-либо причинам невозможно выдать питание перед началом рабочего дня, это делают в иное время, но не позднее обеденного перерыва <*>.

При этом работники не всегда могут получить ЛПП. Например, такой возможности нет у тех, кто находится в командировке или чья работа носит разъездной характер. В подобных ситуациях имеет смысл заменять спецпитание денежной компенсацией. Соответствующие условия ее выплаты должны предусматриваться колдоговором, трудовым договором (контрактом) <*>.

Примечание

Порядок организации выдачи ЛПП на предприятии, а также ответственные за его соблюдение лица устанавливаются приказом (распоряжением) руководителя. К примеру, спецпитание может выдаваться по ведомости либо по талонам. Выдачу талонов конкретным работникам также следует оформлять документально. Например: ведомостью на выдачу талонов, списком работников, получивших талоны, и т.д.

Выдаем работникам молоко «за вредность»

Молоко или равноценные пищевые продукты выдаются тем, кто контактирует в процессе трудовой деятельности с вредными веществами, поименованными в Перечне N 34/12 <*>. Это свинец, медь, антибиотики и т.д.

Примечание

Контакт работника с данными веществами может произойти при их производстве, применении, хранении, транспортировке, эксплуатации, ремонте и очистке технологического оборудования, тары, инвентаря, средств защиты и т.д. <*>.

При этом наниматель или уполномоченный им представитель с участием профсоюза устанавливает перечень профессий и категорий работников, занятых в производствах, цехах, на участках, в иных структурных подразделениях, на работах, дающих право на обеспечение молоком. Далее по соглашению сторон указанный перечень включается в колдоговор, а если его нет — утверждается нанимателем или уполномоченным им лицом по согласованию с профсоюзом либо иным представительным органом работников <*>.

Обратите внимание!

Пунктом 6 Правил N 260 также установлено, что за счет средств организаций, в штате которых состоят работники, молоко выдается:

— работникам структурных подразделений организации (ремонтных, энергетических, контрольно-измерительных приборов, автоматики и т.д.), профессии и должности которых не включены в перечень организации;

— работникам иных организаций (строительных, ремонтно-строительных, монтажных и т.д.), занятым в производствах, цехах, на участках, в иных структурных подразделениях, на работах, дающих право на обеспечение молоком.

Помимо работников организации, молоко за счет средств нанимателя выдают <*>:

— учащимся и студентам, клиническим ординаторам, аспирантам, докторантам, привлеченным в период прохождения производственной практики (стажировки) к работам, дающим право на получение молока;

— лицам, которые проходят обучение, трудовую реабилитацию и (или) практику у нанимателя и выполняют работы в условиях, дающих право на получение молока.

Молоко выдают по 0,5 л за рабочий день (смену), при условии что работник был фактически занят не менее половины его (ее) продолжительности <*>.

Пример

Продолжительность рабочей смены составляет 7 ч. Работник отработал всю смену. Ему выдается 0,5 л молока.

Продолжительность рабочей смены составляет 8 ч. Работник отработал 3,5 ч. Молоко ему не выдается.

Продолжительность рабочей смены составляет 6 ч. Работник отработал 3 ч. Ему выдается 0,5 л молока.

По общему правилу заменять молоко другими товарами (продуктами) запрещено <*>. Однако из данного правила есть исключение — это равноценные пищевые продукты <*>. К ним относят <*>:

— продукты, получаемые при сквашивании молока заквасками (кефир, ацидофилин, простокваша). Выдаются такие продукты в том же количестве, что и молоко, т.е. 0,5 л;

— молоко, восстановленное из сухого цельного молока. Для получения 0,5 л восстановленного молока требуется 65 г сухого;

— молоко сгущенное стерилизованное без сахара — 215 г;

— молоко концентрированное стерилизованное — 200 г.

При этом следует учитывать, что восстановленное, сгущенное, концентрированное молоко выдают по согласованию с территориальными органами госсаннадзора.

В некоторых случаях организациям рекомендуется заменять молоко равноценными пищевыми продуктами. К примеру, если работник контактирует с неорганическими соединениями свинца. В такой ситуации вместо молока полагаются кисломолочные продукты (кефир, ацидофилин, простокваша и др.) <*>.

Примечание

Если работник находится в служебных командировках или его работа предполагает разъездной характер, выдачу молока можно заменить выплатой денежной компенсации на его приобретение. Условия ее выплаты устанавливаются колдоговором, соглашением, трудовым договором.

Порядок выдачи молока, а также ответственных за его соблюдение лиц руководитель организации определяет распоряжением, приказом. Молоко может выдаваться работникам по ведомости, талонам или иным документам, подтверждающим факт его получения работником.

Разбираемся с налогами и отчислениями

НДС

Выдача работникам молока и ЛПП в качестве компенсации за работу с вредными условиями труда не является реализацией и, соответственно, не признается объектом обложения НДС <*>.

При этом НДС, предъявленный при приобретении молока, принимается организацией к вычету в общеустановленном порядке <*>.

Налог на прибыль

По общему правилу, если расходы на выдачу молока или ЛПП (выплату денежной компенсации на их приобретение) понесены в размерах, установленных законодательством, они учитываются при исчислении налога на прибыль в качестве затрат по производству и реализации товаров (работ, услуг) <*>.

При этом нужно принимать во внимание следующее. Выплаты физлицам, работающим в организациях по трудовым договорам, в денежной и натуральной формах в виде компенсаций, порядок осуществления и минимальные размеры которых установлены законодательством и которые согласно законодательству можно повышать, в размерах, установленных коллективным договором, соглашением, нанимателем выше минимальных, включаются в состав прочих нормируемых затрат <*>. Такие выплаты учитываются при налогообложении прибыли как прочие нормируемые затраты с соблюдением общего ограничения.

Таким образом, полагаем, что расходы на выдачу ЛПП, молока или равноценных пищевых продуктов (выплату денежной компенсации на их приобретение), понесенные сверх установленных норм, относятся к нормируемым затратам.

Подоходный налог

При определении налоговой базы данного налога учитываются все доходы плательщика как в денежной, так и в натуральной форме <*>. В частности, к доходам в натуральной форме относятся полученные им товары, выполненные в его интересах работы, оказанные на безвозмездной основе услуги <*>.

При этом от подоходного налога освобождаются все виды предусмотренных законодательными актами, постановлениями Совмина компенсаций (за исключением компенсаций за неиспользованный трудовой отпуск, за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих плательщику), в том числе тех, что связаны с возмещением расходов, понесенных при исполнении плательщиком трудовых обязанностей <*>.

Поэтому из стоимости ЛПП, предоставленного работникам по установленным нормам и рационам в соответствии с Положением N 491, молока или равноценных пищевых продуктов, выданных в пределах установленных норм согласно Правилам N 260, подоходный налог не исчисляется и не удерживается.

Взносы в ФСЗН и Белгосстрах

Объектом для начисления взносов в ФСЗН и Белгосстрах по общему правилу являются выплаты всех видов в денежном и натуральном выражении, кроме указанных в Перечне N 115 <*>. Среди названных в Перечне в том числе суммы средств работодателя, направленные на обеспечение работников ЛПП, молоком или равноценными пищевыми продуктами в соответствии с законодательством <*>. А значит, стоимость предоставляемого работникам ЛПП, молока или равноценных пищевых продуктов в порядке и в пределах норм, установленных законодательством, не является объектом исчисления взносов в ФСЗН и Белгосстрах.

Важно!

На суммы компенсации, выплачиваемой взамен выдачи лечебно-профилактического питания, молока или равноценных пищевых продуктов работникам, которые выполняют работы, дающие право на их получение, в служебных командировках или при разъездном характере работы, взносы в ФСЗН и Белгосстрах тоже не начисляются.

При этом стоимость ЛПП и молока, выданного работникам сверх установленных норм, признается объектом исчисления обязательных страховых взносов в ФСЗН и Белгосстрах.

Отражаем понесенные расходы в бухучете

Учет расходов, произведенных в связи с выдачей ЛПП, зависит от того, готовится питание в собственной столовой или заказывается у сторонней организации.

Если приготовление блюд ЛПП осуществляется в столовой организации, для учета соответствующих затрат, полагаем, может использоваться счет 29 «Обслуживающие производства и хозяйства» <*>.

При этом в бухучете организации выполняются следующие записи:

| Содержание операции | Дебет | Кредит |

| Отражены затраты столовой на приготовление блюд ЛПП | 29 | 10, 60, 70, 69, 76 и др. |

| Приготовленные блюда ЛПП выданы работникам: | ||

| — основного производства | 20 | 29 |

| — вспомогательного производства | 23 | 29 |

Отпуск приготовленных столовой блюд оформляется дневным заборным листом, ТН и при необходимости ТТН <*>.

Дневной заборный лист выписывается бухгалтером в двух экземплярах на каждое МОЛ, получающее блюда с кухни. Подписывается документ главным бухгалтером и директором предприятия (или лицами, ими уполномоченными), регистрируется в специальном журнале и под расписку в нем передается завпроизводством (бригадиру).

В конце дня на количество фактически отпущенных по заборному листу блюд выписывается ТН <*>.

Если на приготовление ЛПП заключается договор со сторонней организацией общепита, учет ведется на счете 60 «Расчеты с поставщиками и подрядчиками». При этом возможны следующие записи <*>:

| Содержание операции | Дебет | Кредит |

| Отражена стоимость услуг сторонней организации по обеспечению работников организации ЛПП | 20, 23, 25 | 60 |

| Отражен «входной» НДС | 18 | 60 |

| НДС принят к вычету | 68-2 | 18 |

| Погашены обязательства перед организацией общепита | 60 | 51 |

Затраты на обеспечение работников молоком по общему правилу включаются по установленным Правилами N 260 нормам в себестоимость продукции (работ, услуг) <*>. При этом стоимость молока, выданного работникам производственной организации, может учитываться в прочих прямых затратах, относимых на себестоимость продукции, или в условно-постоянных косвенных общепроизводственных затратах.

Факт выдачи молока подтверждается записью в ведомости на выдачу молока с указанием Ф.И.О. работника, его должности (профессии), производственного участка, подписью работника либо талоном на получение молока, выданным ранее работнику.

В бухучете организации производятся следующие записи:

| Содержание операции | Дебет | Кредит |

| Приобретено у поставщика молоко для последующей выдачи работникам | 10 | 60 |

| Предъявлен поставщиком НДС | 18 | 60 |

| Принят к вычету НДС | 68-2 | 18 |

| Отражена стоимость выданного работникам молока на счетах учета затрат | 20, 23, 25 | 10 |

Как ранее было сказано, если работник, который имеет право на ЛПП и молоко, направляется в командировку либо его работа носит разъездной характер, то ему может выплачиваться денежная компенсация. При этом в бухучете составляется следующая запись:

| Содержание операции | Дебет | Кредит |

| Начислена компенсация на приобретение ЛПП, молока или равноценных продуктов | 20, 23, 25 | 70 |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

фермеров получили миллиарды от налогоплательщиков в 2019 году, и никто не возражал: соль:

NPRФермер управляет комбайном для сбора соевых бобов в Вайанете, штат Иллинойс. В 2019 году фермерам было выплачено более 22 миллиардов долларов в виде государственных выплат. Это самый высокий уровень сельскохозяйственных субсидий за 14 лет. Дэниел Акер / Блумберг через Getty Images скрыть подпись

переключить подпись Дэниел Акер / Блумберг через Getty ImagesФермер управляет комбайном для сбора соевых бобов в Вайанете, штат Иллинойс.В 2019 году фермеры получили государственных выплат на сумму более 22 миллиардов долларов. Это самый высокий уровень сельскохозяйственных субсидий за 14 лет.

Дэниел Акер / Блумберг через Getty ImagesВ 2019 году федеральное правительство предоставило фермерам Америки чрезвычайный пакет финансовой помощи. Субсидии фермерам подскочили до самого высокого уровня за 14 лет, большинство из них выплачиваются без каких-либо действий со стороны Конгресса.

Деньги текли к фермерам, таким как Роберт Генри.Когда я приехал сюда в начале июля, многие из его полей возле Нью-Мадрида, штат Миссури, были затоплены в течение нескольких месяцев, что не позволяло ему работать на них. Соевые бобы, которые ему удалось вырастить, упали в цене; Китай не покупал их в ответ на тарифы администрации Трампа.

Вот когда вмешалось правительство. Часть помощи пришла из давно знакомых программ. Субсидируемое государством страхование урожая покрыло часть убытков от наводнений. Остальные выплаты были беспрецедентными. U.С. Министерство сельского хозяйства просто отправило ему чек, чтобы компенсировать низкие цены, возникшие в результате торговой войны.

«Мы называем это« деньгами Трампа », – сказал Генри. «Это очень помогло. И, насколько я понимаю, они собираются сделать это снова».

Действительно, несколько недель спустя Министерство сельского хозяйства США объявило еще о 16 миллиардах долларов в виде помощи фермерам, связанной с торговлей. Он стал лучшим по сравнению с предыдущим годом, составившим 12 миллиардов долларов, а за два года общая сумма составила 28 миллиардов долларов. Около 19 миллиардов долларов из этих денег было выплачено до конца 2019 года, а остальные будут выплачены в 2020 году.

«Президент Трамп очень любит американских фермеров и владельцев ранчо. Он знает, что они сражаются и находятся на передовой», – сказал журналистам министр сельского хозяйства Сонни Пердью, объявляя о пакете помощи.

Объявление вызвало мало споров. «Я был удивлен, что это не привлекло больше внимания», – говорит Джо Глаубер, бывший главный экономист Министерства сельского хозяйства США, который сейчас является старшим научным сотрудником Международного института исследований продовольственной политики.

Глаубер говорит, что он заслуживает большего внимания по целому ряду причин.

Во-первых, это огромная сумма денег, превышающая окончательные затраты на спасение автомобильной промышленности во время финансового кризиса 2008 года. Спасение автомобильной промышленности яростно обсуждалось в Конгрессе. Тем не менее, Министерство сельского хозяйства США создало эту новую программу из воздуха; он решил, что старый закон, разрешающий программу Министерства сельского хозяйства США под названием Commodity Credit Corp., уже дал ему право тратить эти деньги.

«Уникальность этого в том, что [он] не прошел через Конгресс», – говорит Глаубер. Некоторые люди задаются вопросом о том, законно ли использование Commodity Credit Corp. для этой новой цели.

Глаубер видит риск «морального риска» – ситуацию, в которой кто-то защищен от последствий неверных решений. По его словам, решение начать торговую войну было дорогостоящим, и администрация Трампа, подключившись к федеральному казначейству, избегает политических последствий этого решения.«Сектор, который пострадает больше всего и который обычно будет жаловаться, внезапно смягчается этими платежами. Для меня это проблема», – говорит он.

К тому же выплаты довольно щедрые. Согласно исследованиям нескольких независимых экономистов, Министерство сельского хозяйства США платит фермерам примерно в два раза больше, чем реальный ущерб, нанесенный им в результате торговой войны. И выплаты основаны на производстве; чем больше ферма, тем больше выплаты. Тысячи фермеров получили более 100 тысяч долларов каждый.Согласно анализу NPR отчетов Министерства сельского хозяйства США о платежах, произведенных до июля 2019 года, 100000 человек собрали чуть более 70% денег.

Кэтрин Клинг, экономист из Корнельского университета, говорит, что правительство могло, по крайней мере, потребовать некоторые общественные льготы в обмен на эти деньги. «Я думаю, что это упущенная возможность», – говорит она.

То, что фермеры делают со своей землей, оказывает огромное влияние на качество воды, дикую природу и изменение климата, – говорит Клинг. У Министерства сельского хозяйства США есть программы, которые платят фермерам за помощь окружающей среде, например, за восстановление водно-болотных угодий.

Бюджет этих экологических программ составляет всего четверть от размера платежей, связанных с торговлей в этом году. Таким образом, Клинг отреагировал на финансовую помощь ферме в этом году: «Ух ты, [есть] так много вещей, на которые можно потратить деньги и которые действительно могут быть выгодны налогоплательщикам, которые в конечном итоге оплачивают счет».

На Капитолийском холме давно существует тихий союз между законодателями, которые поддерживают субсидии фермерам, и теми, кто поддерживает талоны на питание, или SNAP. Вместе они поддержали бюджет Министерства сельского хозяйства США, которое управляет обеими программами.

События 2019 года проверили этот альянс, поскольку Министерство сельского хозяйства США помогло фермерам, ограничивая платежи по протоколу SNAP.

«Они уже выдали фермерам 19 миллиардов долларов, но они сокращают 5 миллиардов долларов у нуждающихся», – говорит член Палаты представителей по сельскому хозяйству Марсия Фадж из штата Огайо. «Я даже не знаю, как это описать, кроме как сказать, что это жестоко, несправедливо и явно рассчитано на поддержку президентской базы, как он ее видит, в отличие от тех, кого он считает недостойными.”

Министерство сельского хозяйства США еще не объявило, проведет ли еще один раунд связанных с торговлей платежей фермерам в 2020 году.

Необходимы дополнительные доказательства и рекомендации

Грудное молоко – это биологическая норма для питания младенцев, при этом материнское молоко признано идеальным источником питания для оптимального здоровья младенца. Когда собственное молоко матери недоступно, ВОЗ 1 и ЮНИСЕФ рекомендуют донорское грудное молоко как лучшую альтернативу для детей с низкой массой тела при рождении.Растущее признание преимуществ донорского грудного молока привело к росту глобального интереса к созданию и поддержанию банков грудного молока для удовлетворения потребности в донорском грудном молоке.

Банки грудного молока в настоящее время созданы более чем в 60 странах мира, при этом небольшое, но увеличивающееся число банков молока работает в странах с низким и средним доходом. 2 Этот рост привел к призывам обеспечить равный доступ к грудному молоку для уязвимых младенцев, таких как дети с низкой массой тела при рождении с некротизирующим энтероколитом. 3 Несмотря на рекомендации по донорскому грудному молоку и глобальному расширению банков грудного молока, существует мало авторитетных указаний по созданию, функционированию и регулированию банков грудного молока. Важность безопасных операционных инструкций и координирующего органа для сопоставления и передачи данных была подчеркнута сообществом специалистов по хранению молока и подчеркнута нынешней пандемией COVID-19. 4

В ответ на эту потребность Институт биомедицинской этики и истории медицины Цюрихского университета организовал международное совещание экспертов о необходимости глобального руководства по хранению грудного молока, которое также спонсировалось ВОЗ. 5 Несмотря на то, что встреча подтвердила потребность в официальном руководстве среди банковского сектора молока, особенно в странах с низким и средним доходом, оно также выявило несколько фундаментальных проблем, которые необходимо решить.

Грудное молоко классифицируется по-разному во всем мире, что приводит к различиям в правовых рамках, регулирующих его использование и рабочие процедуры. Чаще всего грудное молоко относят к пище или лечебному питанию. 6 В отличие от других пищевых веществ, донорское грудное молоко представляет собой биологический материал, полученный из человеческого тела и обработанный с целью клинического применения.Таким образом, ВОЗ считает его медицинским продуктом человеческого происхождения. 7 Необходимо согласовать консенсус в отношении природы грудного молока как регулируемого вещества, прежде чем приступить к обсуждению унифицированного набора процедур по безопасному обращению и мерам предосторожности для надлежащего использования.

Доказательства очевидны, что донорское грудное молоко полезно для здоровья уязвимых младенцев, особенно для предотвращения некротизирующего энтероколита и улучшения толерантности к кормлению. 8 Существует мало данных о влиянии донорского грудного молока на другие проблемы со здоровьем, включая сепсис.Значение донорского грудного молока для здоровых доношенных детей не подтверждено документально. Также необходимы дополнительные доказательства, чтобы понять влияние различных типов процедур обработки, обработки или пастеризации, а также обогащения донорского женского молока после обработки, все из которых определяют свойства получаемого молока. Эти знания необходимы для разработки руководящих принципов по оптимальной переработке донорского грудного молока с учетом особых медицинских потребностей младенцев.

Существует множество этических проблем, связанных с хранением грудного молока, начиная с закупки и заканчивая обработкой, хранением и распределением.Оценка того, как эти проблемы проявляются в различных культурных и социально-экономических контекстах, и определение наиболее подходящих ответных мер политики в настоящее время ограничены нехваткой исследований.

Мотивы донорства грудного молока остаются недостаточно изученными. Мотивы включают проявление альтруизма, поиск использования излишка сцеженного молока, доступ к поддержке грудного вскармливания через участие в программах донорства грудного молока, 9 и преодоление горя после потери младенца. 10 Хотя эти пожертвования иногда могут быть возмещены с учетом значительных затрат времени и усилий, необходимых для сдачи грудного молока, возможность регулярно сдавать кровь в течение нескольких месяцев может рассматриваться как финансовая возможность для доноров из групп с низким доходом для поддержки их семьи. Вопрос о возмещении затрат осложняется деятельностью коммерческих компаний, продающих донорское грудное молоко, с нарушением принципов обращения с медицинской продукцией человеческого происхождения. 7

Кроме того, предоставление грудного молока в качестве денежной компенсации может нанести вред донорам из групп с низким социально-экономическим статусом, у которых, вероятно, будет плохое исходное состояние здоровья и питания.Дополнительный лактогенез ставит их под угрозу материнского истощения, что приводит к отрицательному энергетическому балансу и дефициту питательных веществ. Молоко также можно отобрать у грудного ребенка, чтобы удовлетворить стимулированный спрос на донорское грудное молоко.

Как медицинский продукт человеческого происхождения, донорское грудное молоко регулируется принципами всеобщего охвата с справедливым доступом и системами распределения, основанными на клинических критериях и этических нормах. 7 На практике покрытие стоимости донорского грудного молока для реципиентов может представлять проблему, особенно в странах, где отсутствует всеобщий охват услугами здравоохранения.Донорское грудное молоко не всегда покрывается страховкой, и семьям, возможно, придется платить за доступ к нему самостоятельно.

Доступность донорского грудного молока из банков грудного молока может привести к использованию донорского грудного молока в качестве удобного продукта за счет усилий по поддержке грудного вскармливания и обеспечения материнским молоком. Приоритетом в клинических условиях всегда должна быть поддержка матерей в обеспечении их собственным молоком своих детей. Важно обеспечить, чтобы ресурсы для поддержки грудного вскармливания не направлялись на создание или ведение банков грудного молока.

Способность обеспечивать грудным молоком всех младенцев, которые в нем нуждаются, способствует способности системы здравоохранения выполнять обязательства в отношении здоровья и развития, касающиеся прав человека, целей ООН в области устойчивого развития и задач в отношении питания матерей, детей грудного и раннего возраста. В то же время необходимо срочно прояснить важные технические и этические вопросы, чтобы минимизировать потенциальный вред.

Опираясь на выявленные важные пробелы, необходимо будет определить краткую программу исследований, которая позволит нам эффективно собрать доказательства, необходимые для разработки надежных глобальных руководств по процессам, относящимся к хранению грудного молока, и его надлежащему использованию. донорского грудного молока.

Часто задаваемые вопросы о программе продовольственной помощи в связи с коронавирусом

Продажа товаров

Вопрос: Что входит в объем продаж за 2018 или 2019 год, используемый для расчета платежей?

A: Допустимые продажи включают только продажи сырья, выращенного производителем. Любая часть продаж, полученная за счет увеличения стоимости товара, например переработки и упаковки, а также от продаж продуктов, приобретенных для перепродажи, не включается в продажи 2018 или 2019 года для оплаты CFAP 2. Сумма продаж, которая должна быть включена, – это продажи, полученные в 2018 или 2019 календарном году.

Вопрос: Какие продажи за 2018 или 2019 год я должен включить в свое приложение CFAP 2 для продажи товаров?

A: Платежи CFAP 2 доступны для правомочных производителей товаров для продажи. Для товарных товаров расчет платежей основан на продажах, когда производители соответствующих товаров получают выплаты на основе пяти градаций платежей, связанных с их продажами в 2018 или 2019 годах, плюс страховые выплаты, выплаты по Программе помощи при бедствиях сельскохозяйственных культур (NAP), а также Wildfire и Выплаты по Программе компенсации ураганов плюс (WHIP +) за урожай 2018 или 2019 года.

Допустимые продажи включают только продажу сырья, выращенного производителем. Обычно, когда урожай является первой точкой входа на перерабатывающий завод или рынок, стоимость товара возрастает. Часть продаж, полученная за счет добавления стоимости к товару, такой как переработка и упаковка, а также от продаж продуктов, приобретенных для перепродажи, не включается в расчет платежа CFAP 2.

Чтобы заполнить приложение CFAP 2, производителям нужно будет указать свои продажи, запасы и другие записи.Однако, поскольку CFAP 2 является программой самосертификации, эту документацию не нужно отправлять вместе с приложением.

В общем, стоимость продаж, сертифицированная для включения в приложение CFAP 2, представляет собой стоимость продукции, доставленной в первую закупочную точку, склад или упаковщик, за исключением стоимости, полученной в результате сортировки, упаковки в пакеты, упаковки или других действий, необходимых для продажа готовой к употреблению. Эта стоимость «ворот фермы» будет отражать стоимость деятельности на ферме, такой как выращивание и сбор урожая, любых практик на ферме, необходимых для производства товара, таких как фумигация (если она проводится на ферме), и базовой упаковки для оптовой или насыпные перевозки.

Переработка или специальная упаковка, независимо от того, выполняются ли эти действия на ферме, должны быть исключены из этой стоимости. Кроме того, затраты, связанные с маркетингом этих товаров, будут повышать стоимость товара «у ворот фермы» и будут исключены из сертифицированных продаж.

Пример 1: Джо выращивает фрукты и продает их через сортировку и переработку на своей ферме, которая также обслуживает других местных производителей фруктов. Джо собирает фрукты механическим способом, упаковывает их в большие ящики и отправляет на предприятие по переработке.Стоимость продаж, которую Джо внесет в приложение CFAP 2, будет включать стоимость, полученную при сборе фруктов и загрузке их в ящики, но будет уменьшена из-за добавленной стоимости фруктов на предприятии по переработке, такой как сортировка, переупаковка и т. Д. фумигация, брокерские сборы и транспортировка к рыночным узлам.

Пример 2: Салли разводит и выращивает буйволов для прямого маркетинга мяса и побочных продуктов онлайн-покупателям. Записи о продажах Салли показывают несколько источников дохода от различных продуктов, которые она продает, включая мясо буйвола, шкуры и наплечники.Стоимость продажи, которую Салли внесет в приложение CFAP 2, будет стоимостью живого животного, «доставленного» к месту сбора урожая, на ферме или за ее пределами. После доставки животному добавляется стоимость за счет переработки его в различные продаваемые продукты. Не следует включать продажу побочных продуктов, таких как мясо, шкуры и наплечники, только стоимость живого животного.

Пример 3: Чарли выращивает стадо альпак и продает шерсть альпаки. Чарли будет вводить стоимость необработанных продаж волокна альпаки в 2018 или 2019 году в приложении CFAP 2, а не пряжу или стоимость животного.

Пример 4: Дуг выращивает миндаль и грецкие орехи, которые он продает через пул орехов. Орехи могут находиться в бассейне несколько месяцев. Для CFAP 2 Дуг будет утверждать продажи, которые произошли в 2018 или 2019 календарном году, а не продажи урожая 2018 или 2019 года, которые еще не могут быть проданы.

Пример 5: Юстис выращивает овощи для продажи на фермерском рынке. Он продает сырые огурцы напрямую покупателям. Эти продажи можно заявить в приложении CFAP 2, потому что поле не принесло добавленной стоимости фермерскому рынку.

Пример 6: Фред владеет винодельней, где он перерабатывает собственный виноград и производит собственное вино. Фред также покупает виноград у своего соседа. В приложении CFAP 2 Фред может потребовать стоимость своего винограда, произведенного в 2018 или 2019 году, и использовать цену, которую он заплатил за виноград своих соседей, как стоимость своего винограда. Фред не может заявить о продажах вина за 2018 или 2019 год в приложении CFAP 2.

CFAP 2 – это программа самосертификации. Поскольку заявки подлежат рассмотрению и выборочной проверке окружным комитетом, некоторые производители должны будут предоставить документацию.Производители должны сохранять записи и документацию, которые они использовали при заполнении заявки, и быть готовыми объяснить, как они определили стоимость товара у ворот фермы.

Информация о дополнительных документах представлена на сайте farmers.gov/cfap/apply.

Q: Как производители, которые перерабатывают свой урожай вместо продажи сырья, будут определять стоимость ворот фермы?

A: Производители удостоверяют стоимость товара у ворот фермы.Производитель должен быть в состоянии предоставить основу, которую он использовал для пересчета продаж в стоимость сырого товара, которая должна быть определена контролирующим органом разумной и приемлемой, если она выбрана для выборочной проверки.

Q: Предоставит ли FSA руководство по устранению стоимости обработки или упаковки для производителей товаров, которые продаются с обработкой или упаковкой?

A: Объем продаж основан на сертификате продаж производителя. Производитель несет бремя поддержки методологии, используемой для преобразования продаж с добавленной стоимостью в сырье, когда его об этом просят.

Персоналу FSA предоставляется рекомендуемый коэффициент пересчета для пересчета кленового сиропа в стоимость сырого кленового сока.

Q: Могу ли я включить страховое возмещение, полученное по моему полису пчеловодства?

A: Нет. Политика пчеловодства предусматривает покрытие потерь для колонии или улья, а не для производственных потерь подходящего продукта CFAP 2.

Q: Какой еще скот будет рассматриваться в рамках этой категории оплаты?

A: Другой домашний скот означает любой из следующих видов домашнего скота, не выращиваемый по контракту: животные, выращиваемые в коммерческих целях для получения пищи, меха, волокна или перьев, включая альпак, бизонов, буйволов, говядину, оленей, уток, лосей, эму, гусей, коз, морские свинки, ламы, норка (включая шкуры), страус, фазаны, молодки, перепела, кролики, северный олень, индейка, водяной буйвол и як.

CFAP 2 не включает всех лошадей, племенных животных, не выращиваемых по контракту, домашних животных или животных для утех, домашних животных и животных, выращиваемых для охоты или дичи.

Вы можете узнать больше о домашнем скоте, имеющем право на CFAP, на сайтах farmers.gov/cfap2/specialty-livestock и farmers.gov/cfap2/livestock. Посетите farmers.gov/cfap, чтобы узнать о квалификационных требованиях для домашнего скота и птицы, выращиваемых по контракту.

Q: Какие орехи входят в состав?

A: Следующие древесные орехи соответствуют критериям CFAP 2: миндаль, авокадо, рожковое дерево, кешью, каштаны, кофе, фундук, жожоба, орехи макадамия, нони, оливки, пекан, хурма, кедровые орехи, фисташки, айва и грецкие орехи. .

Q: Какие овощи подходят для CFAP 2?

A: Следующие овощи соответствуют критериям CFAP 2: ростки люцерны, алоэ вера, артишоки, руккола (зелень), спаржа, побеги бамбука, батата, ростки фасоли, фасоль (включая сухие съедобные), свекла, бок-чой, брокколи. , брокколини, брокколо-кавало, брюссельская капуста, капуста, калалу, морковь, цветная капуста, сельдерей, сельдерей, нут (см. фасоль, гарбанзо), чеснок, зелень капусты, кориандр, кукуруза, сладкое, огурцы, дайкон, зелень одуванчика, дашин ( корень таро, маланга), укроп, баклажан, эндивий, эскарол, фризе, гайлон (гай лейн, китайская брокколи), чеснок, тыквы, зелень, хрен, топинамбур (солнечник), капуста, кольраби, лук-порей, чечевица, салат, мелонген , смесь мескулина, микрозелень, грибы, окра, лук, пастернак, горох (включая сухое съедобное), педжибай (сердце пальмы), перец, картофель, сладкий картофель, тыква, радиккио, редис, ревень, брюква, сальсифик (устричное растение) , зеленый лук, семечки, лук-шалот, шпинат, кабачки, швейцарский мангольд, дубильное масло, таро, до матиллос, помидоры, трюфели, репа (зелень), репа, батат и яутия (маланга).

В: Какие фрукты подходят для CFAP 2?

A: Следующие фрукты соответствуют критериям CFAP 2: абиу, ацерола (барбадосская вишня), ачачаиру, антидесма, яблоки, абрикосы, черноплодная рябина (арония), атемоя (заварное яблоко), бананы, черника, хлебное дерево, какао, каймито, калабаза. дыня, канареечная дыня, канареечное семя, канареечник, канистель, дыня, карамбола (карамболь), дыня касаба, черимойя (сахарное яблоко), вишня, китайская горькая дыня, цитрон, лимонная дыня, кокосы, клюква, дыня Креншоу, финики, донаква (зимняя дыня), дуриан, бузина, инжир, генип, крыжовник, грейпфрут, виноград, земляная вишня, гуамабана (сметанное яблоко), гуава, гуаваберри, медовая роса, падь, черника, израильские дыни, джек-фрукт, мармелад, июнь, киви, киви , Корейская золотая дыня, кумкват, лангсат, лимоны, лаймкват, лайм, лонган, мушмула, личи, манго, мангостин, ягоды майя, маракуйя, шелковица, нектарины, апельсины, папайя, маракуйя, папайя, персики, груши, ананас, питайя (драконий фрукт), подорожник, сливы, сливы , гранаты, чернослив, паммело, изюм, рамбутан, саподилла, сапоте, ягоды шизандры, спрайт-дыня, звездчатый крыжовник, клубника, тангело, мандарины, тангоры, вампи, арбуз, плоды воскового ямка и лайчи (годжи).

Q: Какие другие садовые культуры подходят для CFAP 2?

A: Следующие садовые культуры соответствуют критериям CFAP 2: анис, базилик, маниока, кервель (свежая петрушка), чиа, цикорий (радиккио), кинза, корица, листья карри, галанга, имбирь, женьшень, гуаюла, травы, хмель, корень лотоса, майоран, пена луговая, мята, моринга, семена нигера, орегано, петрушка, кресс-салат, мята перечная, полынь, псиллиум, розмарин, шалфей, чабер, кусты (разнотравье), щавель, мята, танго, чай, тимьян, дерновина дерновая, куркума, ваниль, васаби, кресс-салат и ю-ча.

Q: Какие виды аквакультуры имеют право на покрытие по CFAP 2?

A: USDA будет охватывать подходящие виды аквакультуры, выращенные и собранные в контролируемой среде, включая желоба, пруды, резервуары и системы рециркуляции. Любые виды водных организмов, выращиваемые в качестве пищи для потребления человеком, рыба, выращиваемая в качестве корма для рыб, потребляемых людьми, или декоративная рыба, размножаемая и выращиваемая в водной среде, имеет право.

Приемлемые виды аквакультуры должны выращиваться коммерческим оператором в воде и в контролируемой среде.Сюда входят моллюски и водоросли, подпадающие под действие программы CARES Act Министерства торговли США.

Q: Подходит ли семена травы для CFAP 2?

А: Да. Министерство сельского хозяйства США определило, что производители семян трав сталкиваются с продолжающимися сбоями на рынке, низкими ценами на уровне фермерских хозяйств и значительными маркетинговыми расходами, связанными со вспышкой COVID – 19, как и производители товаров, которые ранее были определены как имеющие право на помощь CFAP 2. В результате 24 августа 2021 года Министерство сельского хозяйства США объявило, что семена травы соответствуют требованиям CFAP 2.

В. Имеют ли контрактные животноводы и / или птицеводы право на CFAP?

А: Да. Министерство сельского хозяйства США предоставляет до 1 миллиарда долларов для выплат контрактным производителям соответствующего критериям животноводства и птицы в размере до 80 процентов их потерь доходов с 1 января 2020 года по 27 декабря 2020 года. Эти средства были предоставлены в соответствии с Законом о консолидированных ассигнованиях от 2021 года.

Контрактные производители бройлеров, молодок, несушек, куриных яиц, индеек, свиней и свиней могут иметь право на CFAP 2.Утки, гуси, фазаны и перепела, выращенные по контракту, также являются приемлемыми товарами, а также племенным поголовьем соответствующего критериям поголовья и яйцами всех приемлемых видов домашней птицы, выращиваемыми контрактными производителями.

Как банкротство Dean Foods является «предупреждающим знаком» для молочной промышленности

Борясь с долгами и пытаясь приспособиться к требованиям потребителей, на прошлой неделе крупнейший производитель молочной продукции в Америке подал заявление о защите от банкротства в соответствии с главой 11.

Аналитикисообщили Food Dive, что эта новость не стала шоком.К упадку Dean Foods привел ряд факторов, в том числе сокращение потребления жидкого молока, рост конкуренции со стороны частных торговых марок и заменителей молока, а также сложная история компании с неудачными слияниями и поглощениями и финансовыми ошибками, от которых она так и не оправилась.