Заполнение авансового расчета по налогу на имущество за 2 квартал 2019 – Аванс по налогу на имущество за 2 квартал 2019: как рассчитать

Аванс по налогу на имущество за 2 квартал 2019: как рассчитать

В 2019 году изменились правила уплаты налога на имущество. Аванс по налогу на имущество за 2 квартал 2019 года сдавайте на обновленном бланке. А мы расскажем, как его заполнить и покажем готовый образец.

В 2019 году обновился бланк и изменился порядок заполнения расчета авансов по налогу на имущество. Теперь отчет сдают компании, у которых есть недвижимое имущество, но не все. Мы покажем, как сделать расчет авансового платежа по налогу на имущество за 2 квартал 2019 года. Расскажем о сроках сдачи отчета и уплаты авансов и покажем заполненный образец.

Кто сдает расчет авансов по налогу на имущество за 2 квартал 2019 года

В текущем году существенные изменения произошли с налогом на имущество. Теперь им облагается только недвижимость. Движимое имущество полностью исключено из налогооблагаемой базы. Не имеет значения дата приобретения, стоимость, амортизационная группа и регион. Движимое имущество в любом случае налогом не облагается. Чиновники Минфина подтвердили это в письмах 28.02.2013 № 03-02-08/5904, от 17.04.2012 № 03-02-08/41.

В 2019 году расчеты авансов по налогу имущество сдают компании – владельцы недвижимости. Исключение – собственники следующих объектов:

- Земельные участки и объекты природопользования,

- Объекты культурного наследия,

- Ядерные установки и космические объекты,

- Ледоколы и суда, зарегистрированные в Российском реестре судов.

Форма расчета авансовых платежей по налогу на имущество

Расчет составляют на обновленном бланке, это еще одно новшество 2019 года. Бланк обновился приказом ФНС от 04.10.2018г. № ММВ-7-21/575@. Как и прежде, расчет состоит из обложки и четырех разделов:

|

Раздел |

Что включает |

|---|---|

|

1 |

Сводные суммы авансов, подлежащих уплате в бюджет |

|

2 |

Суммы авансов, определяемых, исходя из среднегодовой стоимости |

|

2.1 |

Информация об объектах недвижимости |

|

3 |

Суммы авансов, определяемых по кадастровой стоимости |

Обновился второй раздел, из него исчезла строка 210, предназначенная для остаточной стоимости имущества на отчетную дату. В раздел 2.1 добавили поля для заполнения адреса объекта недвижимости. Он заполняется, если кадастровый или условный номер у недвижимого объекта еще отсутствует. В третьем разделе появились строки:

- 014 «Код кадастрового номера»,

- 085 «Коэффициент Ки».

В строке 080 изменилось наименование коэффициента владения, теперь он обозначается буквами «Кв».

Сроки сдачи расчета и уплаты авансов по налогу на имущество в 2019 году

Юрлица – владельцы недвижимых объектов сдают отчетность ежеквартально и по итогам года. По итогам кварталов сдают расчет по авансовым платежам, а по окончании года – декларацию. Сроки сдачи установлены в ст. 386 НК РФ:

- Расчеты сдают в течение 30 дней после окончания каждого квартала,

- Декларацию – до 30 марта следующего года.

|

Отчет |

Срок сдачи |

|---|---|

|

Расчет за 1 квартал 2019 года |

30 апреля 2019 года |

|

Расчет за 2 квартал 2019 года |

30 июля 2019 года |

|

Расчет за 3 квартал 2019 года |

30 октября 2019 года |

|

Декларация за 2019 год |

30 марта 2020 года |

Окончательные даты определяются с учетом правила переноса дат. Согласно ему, крайний срок, выпавший на выходной день, переносится на следующий рабочий. Дата 30 июля 2019 года выпадает на вторник. Это рабочий день, а значит, никаких переносов не будет. Отчет нужно сдать точно в срок.

Расчет авансового платежа по налогу на имущество за 2 квартал 2019 года успейте сдать до 30 июля 2019 года.

Порядок заполнения расчета авансов по налогу на имущество

Разберемся, как заполнить расчет авансов по налогу на имущество за 2 квартал 2019 года.

Титульный лист

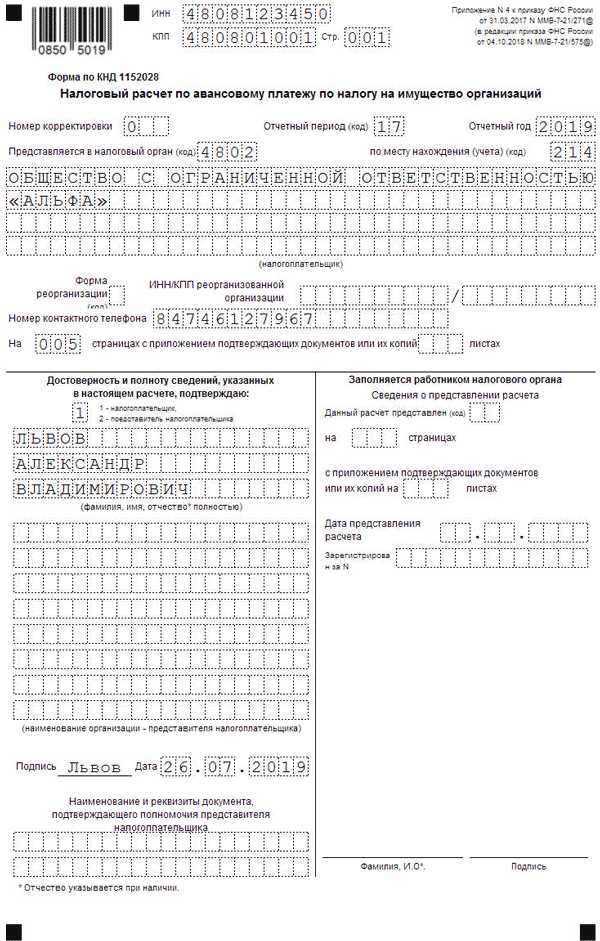

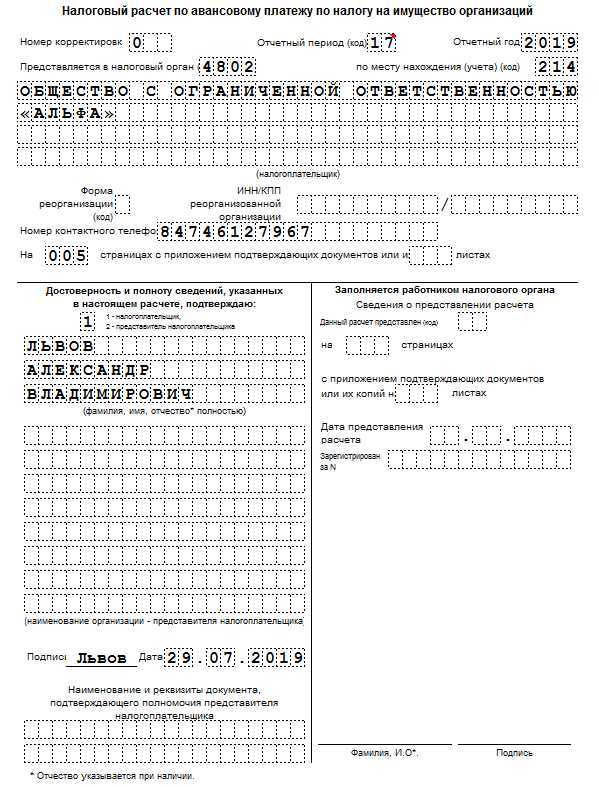

На титульном листе укажите стандартные регистрационные данные организации: ИНН, КПП, наименование, контактный телефон и ФИО руководителя. В поле «Номер корректировки» укажите ноль, это означает, что сдается первичный отчет. В поле «Отчетный период» укажите код «17», так в отчетности по налогу на имущество обозначается второй квартал.

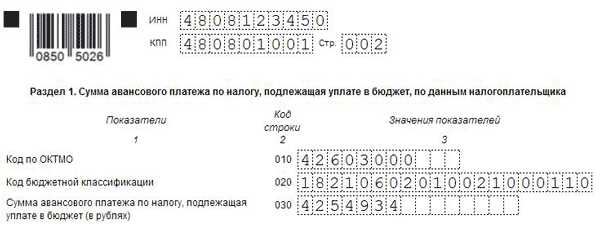

Раздел 1

Первый раздел – это авансы, подлежащие уплате в бюджет. Они рассчитываются в других разделах, а сюда вписываются только итоги. Итоговые суммы группируются по кодам ОКТМО и КБК:

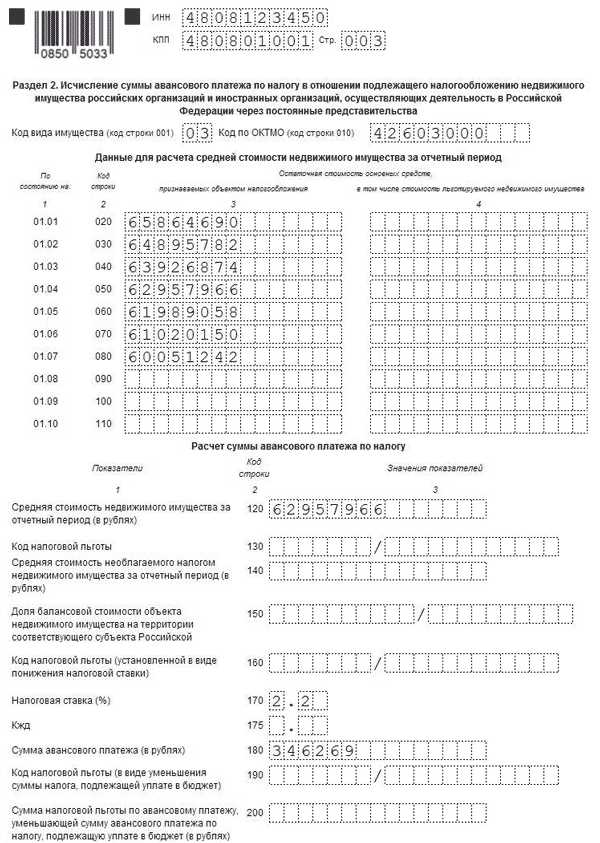

Раздел 2

Второй раздел – это расчет авансов, исходя из среднегодовой стоимости имущества. В отчете за второй квартал укажите остаточную стоимость недвижимости на даты 2019 года: 01.01, 01.02, 01.03, 01.04, 01.05, 01.06 и 01.07.

В строке 120 подсчитайте среднюю стоимость имущества. Для этого просуммируйте данные из строк 020 – 080, результат разделите на 7.

Если ваша компания пользуется налоговыми льготами, укажите их коды в строках 130 – 160. В строке 170 укажите ставку налога, а в строке 180 – сумму авансового платежа. Она считается так:

Сумма в строке 120 * ставка налога (строка 170) / 4

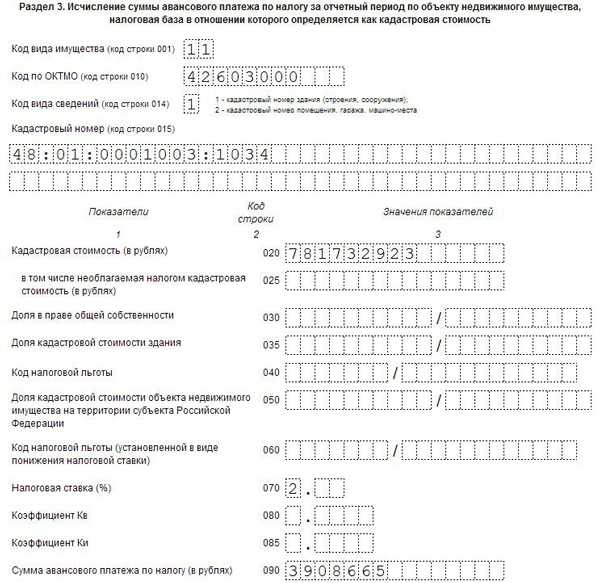

Раздел 3

Третий раздел заполняется в аналогичном порядке. Только вместо среднегодовой стоимости в расчет берется кадастровая стоимость недвижимости. В строке 070 укажите налоговую ставку, а в строке 090 сумму авансового платежа. Ее рассчитайте по формуле:

Сумма в строке 020 * ставка налога (строка 070) / 4

Образец расчета авансов по налогу на имущество за 2 квартал 2019 года

Скачайте заполненный образец аванс по налогу на имущество за 2 квартал 2019 года:

www.rnk.ru

Расчет авансовых платежей по налогу на имущество за 2 квартал 2019: форма, образец, сроки сдачи

С начала 2019 года для налога на имущество действуют новые правила. Поэтому поменяли форму налоговой декларации и расчета по налогу на имущество. Узнайте, как сдать новый расчет авансовых платежей по налогу на имущество за 2 квартал 2019 года.

Кто сдает расчет авансовых платежей по налогу на имущество за 2 квартал 2019 года

Авансовый расчет по налогу на имущество сдают организации, за которыми числятся основные средства – объекты налогообложения.

Отчетность сдавать не надо, если в компании нет объектов налогообложения или имущество подпадает под льготу, которая связана с добычей нефти на морских месторождениях.

Напомним, с 1 января 2019 года движимое имущество не считают объектом налогообложения (п. 1 ст. 374 НК). Большинство регионов обновили законы в связи с изменениями в НК. Но даже если власти не успели это сделать, отражать в декларации движимые объекты не нужно. Регион не вправе устанавливать налоги, если кодекс не дает этой возможности. Поэтому старые нормы о налоге с движимого имущества не действуют.

Что изменилось в форме расчета за 2 квартал 2019 год

Для расчета авансовых платежей по налогу за имущество за 2 квартал 2019 года используйте новую форму, которую утвердила ФНС приказом от 04.10.18 № ММВ-7-21/575@. Теперь в ней отражают сведения только по недвижимости — это уточнили в названии каждого раздела отчета.

Из раздела 2 убрали строку 210, в которой отражали общую сумму остаточной стоимости имущества.

В разделе 2.1 по строке 010 запишите код номера объекта. Код зависит от того, какой из номеров объекта содержится в ЕГРН: кадастровый, условный или инвентарный (п. 6.2 приложения 6 к приказу ФНС от 31.03.2017 № ММВ-7-21/271@). Сам номер отразите в строке 020 раздела 2.1.

Также в раздел 2.1 добавили строку 030, чтобы подробно прописать адрес объекта. Но ее заполняют только владельцы недвижимости с инвентарным номером. Иначе поставьте в этой строке прочерки. В строке 040 отразите код ОКОФ (утв. приказом Росстандарта от 21.04.2016 № 458). А в строке 050 раздела запишите остаточную стоимость недвижимого имущества на 1 апреля 2019 года.

В раздел 3 добавили строку 014, чтобы отразить код вида сведений, которые пропишете в строке 015. Для кадастрового номера здания и помещения коды разные.

Образец расчета по авансовому платежу по налогу на имущество организаций за 2 квартал 2019 года

Порядок заполнения расчета по авансам по имуществу

Форма расчета содержит титульник и 3 стандартных раздела. Особое внимание стоит обратит на обновленные коды налогового периода (таблица). Если указать неверный код, инспекторы могут отнести отчетность и сумму налога на другой налоговый период. Такая ошибка приведет к штрафам за II квартал.

В разделе 1 заполните сумму рассчитанных во 2 и 3 разделах авансовых платежей к уплате. Если у вас несколько КБК, заполните несколько строк.

Раздел 2 нужен для основных средств, которые рассчитываются по средней стоимости за отчетный период. Укажите сумму на начало каждого месяца во 2 квартале (1 апреля, 1 мая, 1 июня, 1 июля).

Раздел 3 заполняется для объектов имущества, которые обладают стоимостью по кадастру. Чтобы ее узнать, воспользуйтесь одним из способов:

- направьте запрос в письменном виде в Росреестр,

- запросите информацию через МФЦ,

- узнайте онлайн на сайте roseestr.ru (данные обновляются с задержкой).

Заполните столько листов раздела 3, сколько имущества вы рассчитываете по кадастровой стоимости. Для каждого объекта отдельный лист расчета.

Авансовый расчет по налогу на имущество за 2 квартал 2019 года: сроки сдачи

Крайний срок, когда можно без штрафов сдать расчет по налогу на имущество за 2 квартал – 30 июля 2019 года. В июле 2019 года никаких переносов нет, аванс перечисляется по графику.

Кроме того, налоговики арестуют имущество, если вовремя не заплатить авансы по налогам. Это недавно разъяснил Минфин. Можно ли оспорить действия инспекторов, разобралась редакция УНП

Регионы сами вправе ставить сроки, когда организации, получающие прибыль, будут платить в бюджет налог. Эти даты не должны противоречить федеральным законам. Когда следует перечислить налог в бюджет субъекта, подробно перечислено в статье – Сроки уплаты налога на имущество в 2019 году для юридических лиц.

Чтобы определить адрес инспекции, где примут вашу отчетность, воспользуйтесь нашей таблицей.

| Где находится имущество? | Куда сдавать отчетность и платить налог |

| Основное средство располагается по адресу компании | По месту учета |

| ОС на балансе филиала, находится по его адресу | По месту учета филиала |

| ОС находится за пределами организации или филиала | В инспекцию по месту нахождения имущества |

www.gazeta-unp.ru

Образец заполнения авансовых платежей по имуществу в 2019 г

Подаем декларацию по налогу на имущество организаций за 2019 год

Плательщиками налога являются: Отчитаться по налогу на имущество нужно до 30 марта года, следующего за отчетным. Таким образом, за 2019 год нужно подать декларацию не позднее 30 марта 2019 года. Узнайте о других важных сроках отчетности, которые наступят в ближайшее время. Организации подают отчет по налогу на имущество по месту своего нахождения.

Однако при наличии обособленных подразделений есть нюансы.

В частности, если ОП находится в других регионах, то отчитаться следует:

- по месту расположения каждого объекта недвижимости, если они располагаются в других регионах.

- по месту нахождения подразделения, у которого собственный баланс;

При определенных обстоятельствах компания с обособленными подразделениями и имуществом в других регионах может отчитаться в ИФНС по своему месту нахождения.

Порядок расчета налога на имущество по авансовым платежам за 1 квартал

Для понимания, как рассчитать налог на имущество за 1 квартал 2019 года в бюджетном учреждении, бухгалтеру нужно четко знать, какое имущество является налогооблагаемым, а какое-нет. Кроме того, для учреждений госсектора введены определенные льготы.

В частности, платить не нужно за: Чтобы разобраться, платить налог с арендованного имущества или нет, нужно сначала определить вид аренды.

Наличие налога и его величина для других объектов определяется региональными льготами (с 1 января 2019).

Расчет должен осуществляться на основании норм и льгот, предусмотренным регионом, в котором находится госучреждение. Если организация поменяла место нахождения, то расчет подается в новую инспекцию (если перерегистрация по новому месту уже произведена) или в старую (если перерегистрация по новому месту не закончена).

Авансовый расчет по налогу на имущество за 3 квартал 2019 года: форма, образец

Опубликовал: admin в Налоги и выплаты 09.01.2019 0 262 Просмотров Организации — собственники основных средств обязаны рассчитывать и платить налог на имущество, а также авансовые платежи по налогу. В расчет берут имущество, которое облагается налогом по кадастровой и по балансовой стоимости.

Есть некоторые нюансы по уплате авансов в отношении спецрежимников — компаний, которые применяют ЕНВД и УСН. Они платят авансы только по недвижимости.

Причем только по той, которую облагают по кадастровой стоимости. ФНС утвердила форму расчета авансов по имуществу приказом от 31.03.2019 № ММВ-7-21/[email protected] Документ вступил в силу 13 июня 2019 года. Для отчетности за 3 квартал 2019 года надо применять новый бланк. титульный лист; раздел 1 «Сумма авансового платежа по налогу.

Налог на — имущество в — 2019 году

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру! С какого имущества предприниматель или организация платят налог?

Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ.

Основное средство должно отвечать ряду условий:

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- объект может приносить экономический доход.

Для некоторых видов имущества применяются льготы, освобождая организацию от уплаты налога (см.

статью 381 НК РФ): Регионы могут устанавливать собственный льготы, уменьшать ставки и освобождать от уплаты налога, поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество за 1 квартал 2019 года?

ВАЖНО!

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату.

Собственник объекта принимает в качестве налоговой базы среднегодовую стоимость только в случае отсутствия в отношении объекта кадастровой оценки (письмо Минфина от 17.06.2015 № 03-05-05-01/35000).

Условия налогообложения:

- объект участвует в хозяйственной деятельности предприятия или предпринимателя;

- планы по продаже объекта у владельца отсутствуют.

- имеется экономическая выгода от использования объекта;

ВАЖНО!

Требование к имуществу следующее: все объекты налогообложения, в отношении которых начислен налог на имущество за 1 квартал 2019 года, включаются в состав основных средств.

Порядок заполнения налогового расчета

Заполнение расчета удобнее начинать с разделов 2.1, 2 и 3.

Собственники имущества, для которого кадастровая стоимость определена, обязаны уплачивать имущественный налог, даже если они используют упрощенную систему налогообложения или ЕНВД.

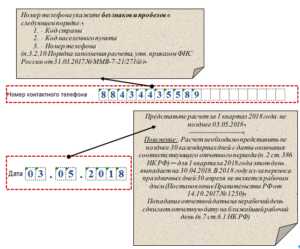

Потом заполняется раздел 1 и титульный лист. Строки «ИНН» и «КПП» в каждом разделе расчета заполняются автоматически из карточки регистрации клиента в системе «СБИС».Порядковый номер страницы также заполняется автоматически. В титульном листе налогового расчета организация должна заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичном расчете за налоговый период автоматически проставляется «0», в уточненном расчете за соответствующий отчетный период необходимо указать номер корректировки (например, «1», «2» и т. д.). При заполнении поля «Налогоплательщик» отражается наименование организации, соответствующее тому, которое указано в учредительных документах.

Как рассчитать налог на имущество за 1 квартал 2019 года

Расчет налога на имущество за 1 квартал 2019 года юридические лица сдают до 3 мая.

Ниже рассмотрен расчет и порядок заполнения авансового расчета по налогу на имущество в 2019 году.

Важно отметить, что в 1 амортизационную группу входят недолговечные машины и оборудование сроком пользования от 1 года до 2 лет, ко 2 группе – машины и оборудование, транспорт, инвентарь, многолетние насаждения при эксплуатации от двух до трех лет.

Движимое имущество прописывается в декларации в 2019 по налогу на имущество в строках 210, 120 и 020-050 по остаточной стоимости.

Если остаточная стоимость основных средств равна нулю, то следует предоставить информацию в ФНС с нулевым показателем. Также сдают отчет и те налогоплательщики, у кого на балансе имеется хотя бы одно основное средство. ООО «Пересвет» имеет следующие сведения для расчета.

Онлайн журнал для бухгалтера

Оформлять или нет вашей компании расчет по окончании 1 кв-ла 2019 года, можно узнать из соответствующего регионального НПА. Если вы обязаны его представлять, рекомендуем вам: Сначала необходимо собрать сведения: Собрав сведения, рассчитайте авансы отдельно:

- Исходя из кадастровой стоимости недвижимости:

где АПк ─ аванс, рассчитываемый от кадастровой стоимости; КСИ ─ кадастровая стоимость имущества; СНкс ─ ставка налога (для недвижимости с базой в виде кадастровой стоимости).

- Исходя из средней стоимости имущества за отчетный период:

где АПср ─ аванс, рассчитываемый от средней стоимости активов; ССА ─ средняя стоимость активов за квартал; СНср ─ ставка налога (для активов, базу по которым исчисляют в виде их средней стоимости за отчетный период).

Налог на имущество: рекомендации по заполнению декларации

ФНС России дала рекомендации по заполнению декларации и расчета по авансовому платежу по налогу на имущество организаций, формы которых утверждены приказом ФНС России от 31.03.2019 № 1.

Представление одной декларации (одного расчета по авансовому платежу) по налогу на имущество организаций. Организация обязана отчитываться по налогу на имущество (ст. 386 НК РФ):

- по местонахождению объектов недвижимости, находящихся вне местонахождения организации и указанных подразделений.

- по местонахождению ее обособленных подразделений, имеющих отдельный баланс;

- по своему местонахождению;

Организация, имеющая обособленные подразделения, вправе сдавать одну декларацию (один расчет по авансовому платежу) в одну налоговую инспекцию по своему выбору, если: В расчетах по авансовому платежу и в декларации нужно указывать ОКТМО территории, подведомственной инспекции, в которую сдается отчетность.

152-zakon.ru

Налоговый расчет по авансовому платежу по налогу на имущество за 3 квартал 2019 года: заполнение

Отечественные организации и предприятия обязаны осуществлять так называемый авансовый платеж по налогу на собственность предприятий. Поскольку данный сбор не является общероссийским (то есть федеральным), налоговая ставка зависит от места, где была зарегистрирована фирма. Это довольно кропотливая процедура с множеством тонкостей, которые нельзя упустить из внимания при обсчете и оплате.

Расчет авансовых платежей по налогу на имущество: что нужно знать в 2019 году

Указанный перерасчет выполняет большинство российских фирм, которые имеют основные средства. Это может быть стоимость кадастровая или балансовая, при этом сумма авансового платежа по налогу на имущество сдается по единой форме в одинаковый для всех временной период. Для более ясного понимания процедуры возьмем третий квартал 2019 года. Временной период уплаты сборов для третьего квартала составляет девять месяцев, а конечная дата – конец десятого месяца года. При этом схема перерасчет и само заполнение в нынешнем году претерпело ряд изменений. Кроме того, по другому принципу теперь работают с льготами, используется другой бланк отчетности.

Какие изменения коснулись авансовых платежей: как правильно рассчитать

Основное изменение состоит в том, что льготы по движимому имуществу государство ликвидировало. С первого числа января региональные чиновники самостоятельно принимают решения, как организациям осуществлять налоговый платеж за движимые активы. Кроме того, они вообще могут убрать данный налог. В Налоговом кодексе РФ указана лишь максимально возможная ставка на движимые активы компании. С этого момента собственники активов высчитывают налог, беря во внимание максимально возможный процент для отчислений (1,1%).

Управленцы субъектов федерации теперь обладают разрешением уменьшать ставку либо же вообще освобождать от налоговых сборов на движимую собственность. Регионам остается лишь закрепить нюансы нововведений в локальных правилах. В Сети в свободном доступе можно найти большое количество полезных статей и материалов, которые поспособствуют оперативно рассчитать налоговую ставку для всех видов активов, в том числе и авансовые платежи по налогу имущество юридических лиц.

Существуют российские регионы, где не были зафиксированы льготы и уменьшенные ставки для движимой собственности. Некоторые субъекты внесли в законодательство позицию, что налог должен считаться по ставке НК. Другими словами, при обсчете нужно брать 1,1 процента.

Какие еще изменения состоялись в 2019 году: пересчитываем авансовые платежи

Иная существенная редакция закона в нынешнем году состоит в том, что теперь предприятия вынуждены заполнять измененные декларации по налогу на имущество, в том числе и годовой отчет. Бланки можно извлечь из федерального постановления налоговиков, датируемого мартом прошлого года. Естественно, в обновленных требованиях нужно разобраться.

Ныне расчет состоит из трех подразделов (плюс один главный лист). Так называемая титулка обязательна для заполнения для всех. Главное, что нужно сделать – это проверить код периода на главной странице. Так, для девяти месяцев третьего квартала 2019 года должен быть указан код 18 (восемнадцать).

В первом разделе приводятся общие сведения об авансе, который нужно уплатить организациям. В блоках страницы строки 010-030 приводят ОКТМО, саму сумму и КБК. Третий раздел предназначен только тем компаниям, которые считают налог по кадастровой стоимости. Разделы 2 и 2.1 наиболее используемые. Те компании, которые считают налоги по среднегодовой стоимости, обязаны их заполнить. При этом данные вносят как отечественные фирмы, так и зарубежные (через свои официальные российские представительства).

Читайте также:Как правильно оформить чек коррекции по онлайн-касса

Что касается строки 210 расчета по авансовому платежу по налогу на имущество, в ней указывается остаточная цена всех основных средств, без учета имущества, которое не облагается.

Какие положены льготы на имущество компаний

Предусмотрены следующие типы налогов на имущество компаний в 2019 году:

- льготы федеральные;

- льготы региональные.

Федеральные зафиксированы в Налоговом кодексе страны, региональные – исключительно в отдельно взятых субъектах России. Более подробно о способах экономии на уплате налогов – в нашем материале.

Федеральные льготы регулирует статья Налогового кодекса номер 381. При этом они будут функционировать и на региональном уровне, даже если они не указаны в местном законодательстве. Обратите внимание, что общенациональные налоговые льготы обычно разделяют на два типа:

- те, которые полностью лишают организацию надобности уплачивать сбор на имущество;

- те, что разрешают не уплачивать по некоторым основным средствам.

К примеру, первый тип льгот касается узкоспециализированных предприятий, юридических компаний, а также адвокатских консультаций и научно-исследовательских центров. Второй вид льгот относится к некоторым типам имущества уголовно-исполнительной власти и духовных учреждений (церкви, секты и так далее).

С нынешнего года зафиксировано три вида всероссийских льгот. Они практикуются в случае, если налоговые послабления включены в законодательство региональных субъектов. Они применяются:

- к собственности, определенной на учет после 2013 года;

- к объектам высокой энергоэффективности;

- к государственному имуществу, находящемуся на дне Каспийского моря.

При этом льготы на недвижимость по расчету авансового платежа трактуются по-разному. Если в законодательстве региональных единиц они не указаны, то воспользоваться ими не получится.

Кроме того, в регионах есть возможность установить дополнительные льготы, а также обозначить их способы использования. Что интересно, на местах могут сделать налоговые льготы такого же формата, как и федеральные, однако без установления временных ограничений по ним. Об этом прямым текстом говорится в 372-й статье НК. При этом действуют такие льготы исключительно в границах того или иного субъекта федерации.

Каждому слою льготников устанавливаются особые условия, которые необходимо выполнить, чтобы не уплачивать налоговую ставку на имущество. Для примера возьмем Москву и Московскую область. Там использование льгот зависит от того, направила ли компания сэкономленные деньги на определенные нужды или нет.

Налоговые ставки на движимую собственность

С первого числа 2019 года определять, освобождать ли организации от налогообложения на собственность, имеют право не общенациональные, а провинциальные власти. Данный законопроект запустили в силу в ноябре 2017 года. Власти региона получили возможность издавать самостоятельно законы на своей территории, без диктовки с «центра». Если же местного постановления долго нет, сборы на движимую собственность не могут быть выше чем 1,1 процента.

Обратите внимание, что новая редакция налоговой регуляции повлияла в основном на движимую собственность предприятий. Для примера возьмем столичную область, где в течение двух лет с 2019 года чиновники зафиксировали нулевую ставку по отношению к движимой собственности. При этом в законе указаны исключения. К ним относятся объекты, которые поставили на учет после процедуры реорганизации юрлиц, а также при передаче собственности между взаимозависимыми юрлицами. А вот, к примеру, в Еврейской АО по отношению к движимой собственности предприятий принята 0,5-процентная пошлина.

Первого числа нынешнего года организации оплачивают налоговую ставку в размере 1,1 процента. При этом право лишить налогообложения ту или иную фирму будут принимать только местные представители субъектов федерации. Другими словами, каждый регион будет диктовать свои условия, а также подстраиваться под географические и экономические реальности административной единицы. Если же провинциальные властвующие не примут закон о предоставлении льгот, то с 1 числа января 2019 года фирмы будут обязаны платить пошлину на движимую собственность вне зависимости времени постановки на учет. Имеется в виду период до 2013 года либо после.

Читайте также:Как правильно рассчитать НДС 18 процентов от суммы в 2019 году

Максимальный размер сборов, которые устанавливали регионы, составляет 1,1 процента. С 2019 года ставка увеличится до 2,2 процента.

Что собой представляет термин «движимая собственность», расписано в статье Гражданского кодекса РФ. В частности, там говорится об имуществе, не подходящим под классификацию «недвижимости»:

- машины, мототехника и иная техника, кроме той, которые не может двигаться;

- рубли, иностранная валюта;

- части капитала фирмы, акции компаний;

- музейные экспонаты;

- другое.

Уплачивать налоги за движимую собственность предприятий должны лишь те фирмы, которые действуют по общему режиму налогово обложения.

А вот фирмы, «посаженные» на УСН либо ЕНВД, имеют право не платить налог на собственность, поскольку облагаются налогом на недвижимость, которая используется в бизнес-деятельности. Более точно указанный тип собственности описан в налоговом законодательстве. Для примера можно взять офисные здания, торгово-развлекательные постройки и комнаты внутри них.

Период налогового сбора на движимую собственность отныне назначают местные законодательные органы, а не общероссийские. Именно поэтому, четкого общероссийского требования к срокам нет.

sovetip.ru

Как заполнить расчет по авансовому платежу по налогу на имущество за полугодие 2019 г.

На титульном листе поставьте код отчетного периода – 17. Код по месту нахождения – 214, если сдаете расчет в свою инспекцию, или 281, если отчитываетесь по месту нахождения недвижимости.

Раздел 2.1 заполните на каждый объект, облагаемый по балансовой стоимости. Адрес приводите, только если у недвижимости нет кадастрового или условного номера. В строке 050 укажите бухгалтерскую остаточную стоимость объекта на 1 июля.

В разд. 2 посчитайте общую стоимость всей недвижимости, облагаемой по балансовой стоимости, и налог с нее. Несколько разд. 2 потребуется, если есть объекты с разными ОКТМО или облагаемые по разным ставкам. Уточнить ОКТМО можно на сайте ФНС – nalog.ru/rn77/service/oktmo/.

В строке 001 поставьте код вида имущества 03. В строках 020 – 050 укажите остаточную стоимость имущества, в строке 120 – среднюю.

В графе 4 строк 020 – 050 укажите остаточную стоимость льготируемого имущества, а в строке 140 – его среднюю стоимость. Не показывайте здесь стоимость недвижимости, которая не является объектом налогообложения. В строке 130 поставьте код льготы.

В строке 180 укажите сумму авансового платежа.

Раздел 3 заполните по каждому объекту недвижимости, облагаемому по кадастровой стоимости. В строке 001 поставьте код 11.

В строке 020 укажите кадастровую стоимость объекта, в строке 070 – ставку, в строке 090 – авансовый платеж по объекту. Дополнительно заполните:

- строку 035, если стоимость помещения вы рассчитали, исходя из стоимости здания, где оно расположено. В ней укажите долю стоимости, например 1/50;

- строку 030, если вы не единственный собственник объекта. В этой строке укажите свою долю, например 1/2;

- строку 080, если объект приобретен или продан в течение квартала, – поставьте в ней коэффициент Кв.

В разд. 1 укажите авансовый платеж. Для расчета сложите платежи из всех разд. 2 и 3. По объектам с разными ОКТМО сумму платежей считайте отдельно.

Пример. Налоговый расчет по авансовому платежу по налогу на имущество

Форум для бухгалтера:glavkniga.ru