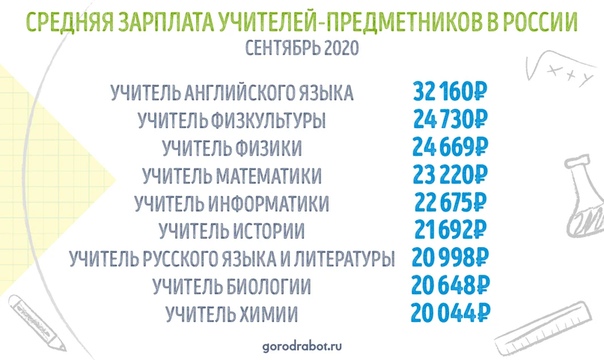

Заработная плата из чего складывается: Из чего состоит зарплата

Из чего состоит зарплата

Почему мне столько платят? Из чего состоит моя зарплата? Эти вопросы возникают, скорее всего, у любого работника. Отсюда недалеко до следующего: сколько мне должны платить по закону? Чтобы ответить на него, нужно знать закон и подзаконные акты. О них заместитель главы департамента социально-трудовых отношений ФНПР Елена Косаковская написала серию статей, которые мы предлагаем вниманию профсоюзных активистов.

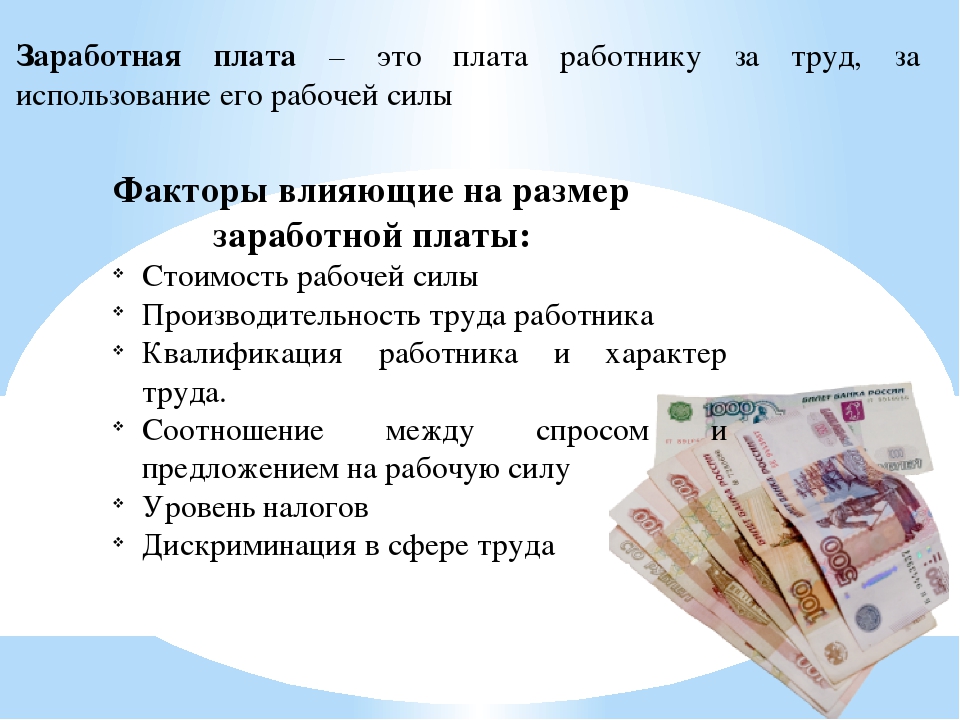

Заработная плата является основным источником дохода для большинства наемных работников во всем мире и в нашей стране. Однако далеко не каждому работнику заработная плата позволяет обеспечить достойную жизнь для него самого и его семьи.

Каким должен быть размер заработной платы? От чего зависит уровень оплаты труда каждого работника? Какие потребности должна обеспечивать заработная плата?

Чтобы ответить на эти насущные для каждого работника вопросы, необходимо знать:

– понятие и структуру заработной платы;

– основания для установления конкретной величины заработной платы;

– механизмы повышения заработной платы;

– основные принципы регулирования заработной платы;

– виды систем оплаты труда и способы их установления.

ПОНЯТИЕ И СТРУКТУРА ЗАРАБОТНОЙ ПЛАТЫ

Статья 7 Конституции РФ провозглашает Российскую Федерацию социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. В этой статье также определено, что в РФ устанавливается гарантированный минимальный размер оплаты труда.

Согласно ч. 3 ст. 37 Конституции РФ каждому гарантируется право на труд в условиях, отвечающих требованиям безопасности и гигиены, а также на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ).

Конституционная гарантия на вознаграждение за труд не ниже МРОТ нашла свое развитие в Трудовом кодексе РФ.

В ст. 129 ТК РФ дано определение понятия заработной платы.

Согласно ТК РФ заработной платой, или оплатой труда (эти понятия идентичны), признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

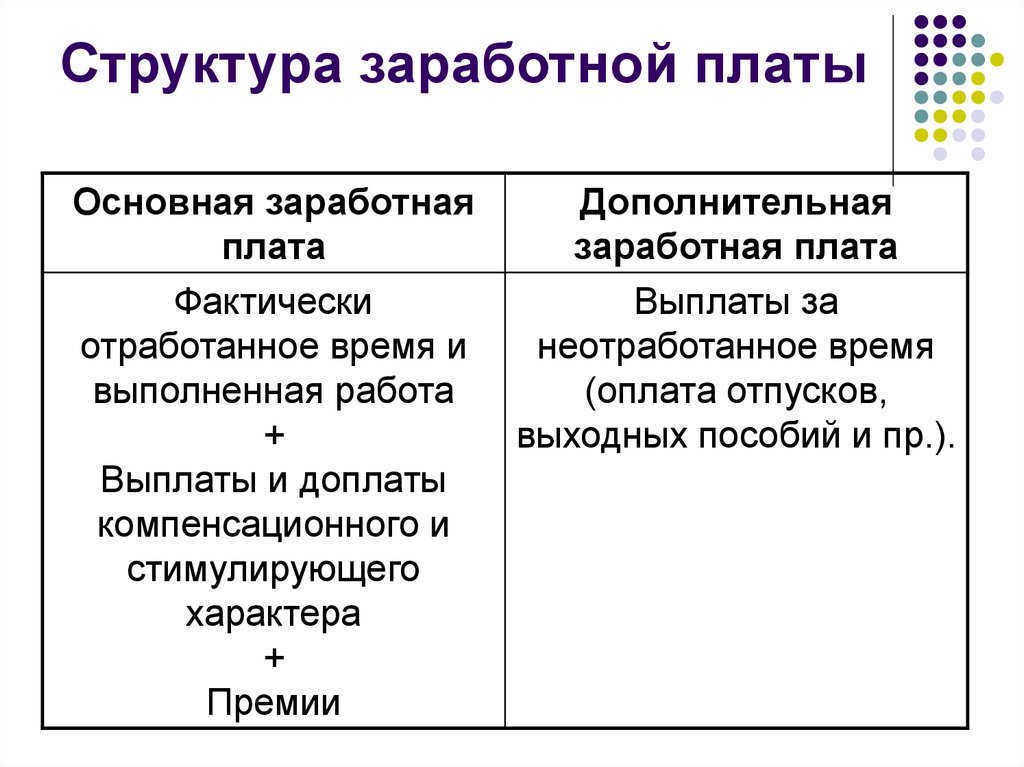

Таким образом, в соответствии c законодательством заработная плата состоит из трех составных частей:

1) вознаграждения за труд,

2) компенсационных выплат,

3) стимулирующих выплат.

Все три части существенно различаются по своему целевому назначению и по правовому механизму их установления.

ПЕРВАЯ СОСТАВНАЯ ЧАСТЬ ЗАРПЛАТЫ: ВОЗНАГРАЖДЕНИЕ ЗА ТРУД

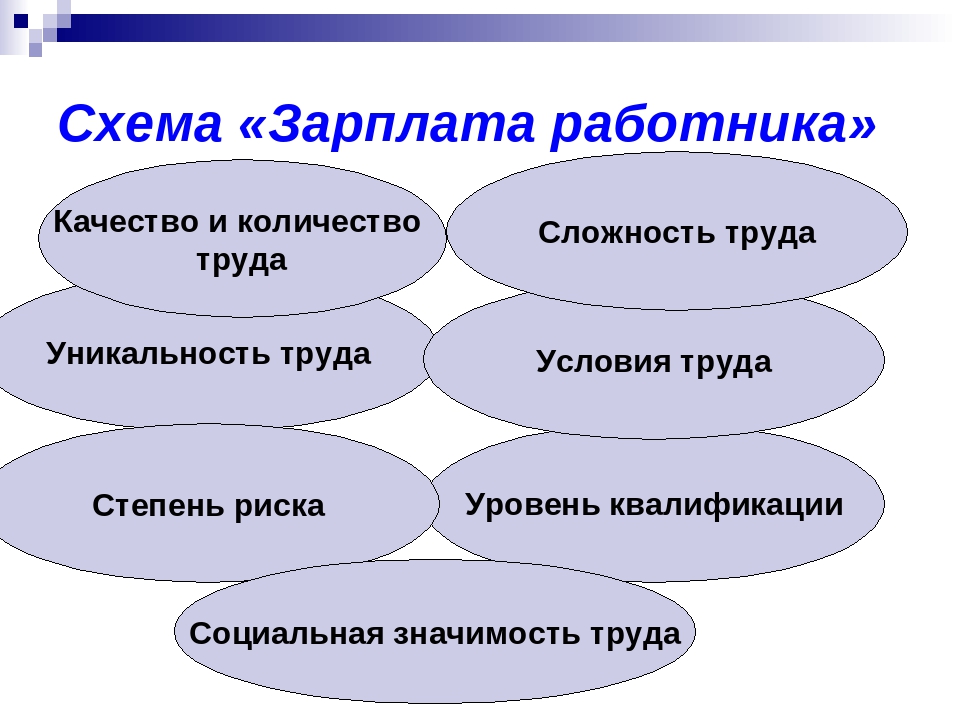

Первая составная часть заработной платы – вознаграждение за труд – зависит от четырех факторов: от квалификации работника, от сложности, количества, качества его труда.

Рассмотрим эти четыре фактора, влияющие на вознаграждение за труд: квалификацию работника, сложность, количество и качество труда.

1. Квалификация работника

Определение квалификации работника установлено в ст. 195.1 ТК РФ. Согласно данной статье квалификация работника – это его уровень знаний, умений, профессио- нальных навыков и опыта работы.

Термин “квалификация” в трудовых отношениях означает уровень профессиональной подготовленности работника, необходимый для выполнения конкретного вида работы по профессии или должности на конкретном рабочем месте в организации. Каждая должность или профессия имеет свой набор требований к квалификации работника.

Каждая должность или профессия имеет свой набор требований к квалификации работника.В квалификации две составляющие: горизонтальная и вертикальная.

Горизонтальная составляющая – это определенный вид и содержание конкретного труда, которые объединяются в понятие “профессия”. Профессия определяется конкретным набором знаний, требуемых в работе с оборудованием, инструментами и материалами, для производства определенного вида товаров и услуг. Это достигается прежде всего за счет освоения знаний в процессе получения профессионального образования.

Вертикальная составляющая квалификации – это уровень сложности и ответственности выполняемых задач и обязанностей в рамках одной профессии. Чем глубже работник погружен в свою профессию, тем более высоким уровнем квалификации он обладает, тем более сложные и ответственные задачи может выполнять. Вертикальная составляющая квалификации определяет степень профессионализма работника и достигается за счет повышения уровня образования и приобретения умений и навыков при непосредственной работе с инструментами, механизмами и другими орудиями труда в процессе профессиональной деятельности.

2. Сложность работы

Определяется следующими параметрами:

– сложностью применяемого оборудования,

– сложностью предметов труда,

– сложностью технологических процессов,

– широтой комплекса выполняемых операций,

– степенью самостоятельности и

– степенью ответственности.

Понятия “сложность выполняемой работы” и “уровень квалификации работника” тесно связаны: сложность работы, которую может выполнить работник, напрямую зависит от уровня его квалификации.

3. Количество работы

Количество работы (а не результат ее) – это:

– либо продолжительность работы,

– либо количество (объем) произведенной продукции в рамках нормальной интенсивности труда, установленной на основе нормирования труда.

Нормальная интенсивность труда должна обеспечивать такое расходование физической и (или) психической энергии человека, чтобы после выполнении необходимого количества работы человек был способен восстановить свои силы в прежнем объеме.

Ранее было отмечено, что чем выше уровень квалификации работника, тем выше степень его профессионализма, тем выше уровень знаний, а также умений и навыков, которые приобретаются через повторяющуюся деятельность. Таким образом, чем выше уровень квалификации работника, тем быстрее он может выполнить работу, решить поставленную задачу или произвести большее количество продукции. Следовательно, количество труда зависит от уровня квалификации работника.

При этом и скорость работы, и количество выпущенной продукции должны соответствовать определенному качеству.

4. Качество работы

Это характеристика конкретного труда, отражающая степень его сложности, ответственности и интенсивности. Что означает, что чем более сложную и ответственную работу может выполнять работник с минимальными затратами времени, тем выше качество его труда.

Качество труда работника определяется практикой, то есть действиями, для выполнения которых работник использует полученные в процессе обучения и труда знания, умения, навыки, то есть весь свой профессиональный потенциал. Следовательно, качество труда, как и другие факторы, влияющие на вознаграждение за труд, зависит от уровня квалификации работника.

Следовательно, качество труда, как и другие факторы, влияющие на вознаграждение за труд, зависит от уровня квалификации работника.

Итак, законодатель в ст. 129 ТК РФ поставил вознаграждение за труд в зависимость от квалификации – знаний работника, умений использовать свои знания и способности в конкретном труде, а также навыков, позволяющих выполнять работу той или иной сложности, количества и качества. А ст. 132 ТК РФ прямо указывает на то, что оплата по труду зависит от квалификации работника, сложности выполняемой работы, количества и качества затраченного труда.

При этом в ч. 2 и ч. 3 ст. 129 ТК РФ установлено, что тарифная ставка и оклад (должностной оклад) являются фиксированным размером оплаты труда, зависящим от выполнения работником норм труда или трудовых (должностных) обязанностей определенной сложности (или квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат. Таким образом, тарифная ставка, оклад, должностной оклад являются видами вознаграждения за труд.

Следовательно, в соответствии с ТК РФ первая составная часть заработной платы – вознаграждение за труд:

– является частью заработной платы, которая должна вознаграждать за произведенный труд в соответствии со своим названием;

– устанавливается непосредственно за выполняемую работу, поскольку зависит от четырех факторов: квалификации работника, сложности, количества и качества работы;

– является фиксированным размером оплаты труда в виде оклада, должностного оклада, тарифной ставки;

– должно увеличиваться в размере по мере повышения уровня квалификации работника и роста сложности, количества и качества выполняемой им работы. Чем выше уровень квалификации, сложность выполняемой работы, тем выше должен быть размер тарифных ставок или окладов (должностных окладов).

СОСТАВ МРОТ

Федеральным законом № 54-ФЗ в 2007 году из ст. 129 и ст. 133 ТК РФ были исключены следующие дефиниции:

1) “Минимальная заработная плата (минимальный размер оплаты труда) – устанавливаемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда. В величину МРОТ не включаются компенсационные, стимулирующие и социальные выплаты”.

В величину МРОТ не включаются компенсационные, стимулирующие и социальные выплаты”.

2) “Размеры тарифных ставок, окладов (должностных окладов), а также базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам работников не могут быть ниже минимального размера оплаты труда”.

Данные правовые нормы прямо указывали на то, что:

– в МРОТ не включаются компенсационные, стимулирующие и социальные выплаты;

– размеры тарифных ставок и окладов не могут быть ниже МРОТ;

– МРОТ должен был выплачен работнику за неквалифицированный труд в простых условиях.

Однако исключение ряда норм из ТК РФ не изменили структуру МРОТ, в который по-прежнему не могут быть включены никакие выплаты, кроме вознаграждения за труд.

Рассмотрим нормы Конституции РФ и ТК РФ в системе.

В соответствии с определением заработной платы в ст. 129 ТК РФ, заработная плата состоит из трех частей. А в соответствии с определением систем оплаты труда в ст. 135 ТК РФ системы оплаты труда также состоят из трех частей:

135 ТК РФ системы оплаты труда также состоят из трех частей:

Если сопоставить между собой указанные определения, то очевидно, что вознаграждение за труд в ст. 129 ТК РФ приравнивается законодателем к размерам тарифных ставок и окладов в ст. 135 ТК РФ, в которых никаких компенсационных или стимулирующих выплат нет.

Также в соответствии с ч. 3 ст. 37 Конституции РФ “каждый имеет право… на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда…”. Никаких компенсационных или стимулирующих выплат в вознаграждении за труд Конституцией РФ также не предусмотрено.

Ранее мы выяснили, что тарифная ставка, оклад (должностной оклад) являются видами вознаграждения за труд. То есть в соответствии с Конституцией РФ вознаграждение за труд не может быть ниже МРОТ. Следовательно, размеры окладов (должностных окладов) или тарифных ставок также не могут быть ниже МРОТ.

Таким образом, в силу ч. 3 ст. 37 Конституции РФ, а также на основании ч. 1 ст. 129 и ч. 2 ст. 135 ТК РФ размеры тарифных ставок и окладов, как видов вознаграждения за труд, не могут быть ниже МРОТ.

3 ст. 37 Конституции РФ, а также на основании ч. 1 ст. 129 и ч. 2 ст. 135 ТК РФ размеры тарифных ставок и окладов, как видов вознаграждения за труд, не могут быть ниже МРОТ.

При этом в соответствии с ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. Положения ст. 133 ТК РФ прямо указывают на то, что заработная плата в той ее части, которая выплачивается за выполненную работу: норму рабочего времени или норму труда (трудовые обязанности) – не может быть ниже МРОТ. Непосредственно за выполненную работу устанавливается вознаграждение за труд в виде конкретного размера тарифной ставки или оклада (должностного оклада). Поэтому размер тарифной ставки или оклада (должностного оклада) не может быть ниже МРОТ как на основании ч. 3 ст. 37 Конституции РФ, так и на основании ч. 3 ст. 133 ТК РФ.

Следовательно, работодатель обязан заплатить работнику заработную плату в виде тарифной ставки или оклада не ниже МРОТ независимо от того, выплачиваются ли в организации (на предприятии) компенсационные, стимулирующие или социальные выплаты.

Отметим, что, в отличие от МРОТ, устанавливаемого федеральным законом, компенсационные и стимулирующие выплаты могут устанавливаться иными нормативными правовыми актами (указами президента РФ, постановлениями правительства РФ, приказами Минтруда РФ и других федеральных органов исполнительной власти, нормативными правовыми актами субъектов РФ и актами органов местного самоуправления), а также соглашениями, коллективными договорами, приказами или распоряжениями руководителя конкретной организации. Это означает, что ни президент РФ, ни правительство РФ, ни органы власти субъектов РФ, ни органы местного самоуправления, а тем более работодатели, не имеют права своими решениями вторгаться в Конституцию РФ и ТК РФ и влиять на состав МРОТ.

Это значит, что вышеуказанные выплаты должны устанавливаться сверх размера оклада или тарифной ставки. А в случаях районных коэффициентов и процентных надбавок за работу в районах Крайнего Севера и приравненных к ним территориях – сверх всех трех составных частей заработной платы.

Таким образом, вознаграждение за труд в виде оклада (должностного оклада), тарифной ставки не может быть ниже МРОТ – без учета компенсационных, стимулирующих и иных выплат.

* * *

Более системно и комплексно ознакомиться с вопросами реализации и защиты трудовых прав, свобод и законных интересов работников, в том числе в области оплаты труда, вы можете в научно-практическом издании секретаря ФНПР, кандидата юридических наук, заслуженного юриста РФ Н.Г. Гладкова “Реализация и защита трудовых прав, свобод и законных интересов работников: настольная книга профсоюзного работника и профсоюзного актива” (Москва: Проспект, 2017).

Продолжение следует

Правильно определяйте состав заработной платы работников

Как правильно определить состав заработной платы и почему это так важно? Что входит в состав заработной платы? Вроде бы простой вопрос с очевидным ответом: зарплата – это то, что сотрудник получает от работодателя. Не торопитесь с выводами.

Не торопитесь с выводами.

Почему возникают ошибки в выплате зарплаты?

Комментирует Юлия Бусыгина, ведущая онлайн-курса Контур.Школы «Расчеты с персоналом по оплате труда»:

«Часто ошибки возникают из-за того, что бухгалтер отнес к зарплате «незарплатные» компенсационные выплаты. Например, работодатель возместил сотруднику расходы на оплату сотовой связи или за использование личного транспорта. Такая компенсация не является составляющей зарплаты. Ведь это не выплата за труд, а просто возмещение работнику расходов на связь. Такие суммы нельзя включить в средний заработок»

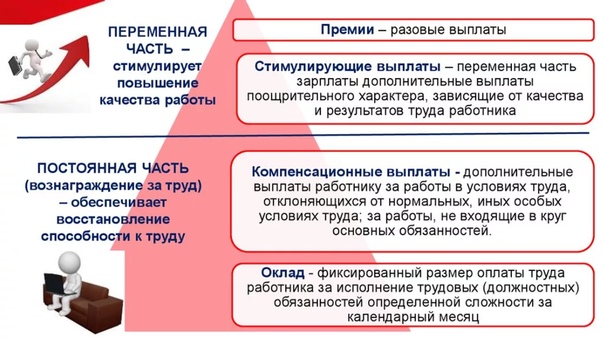

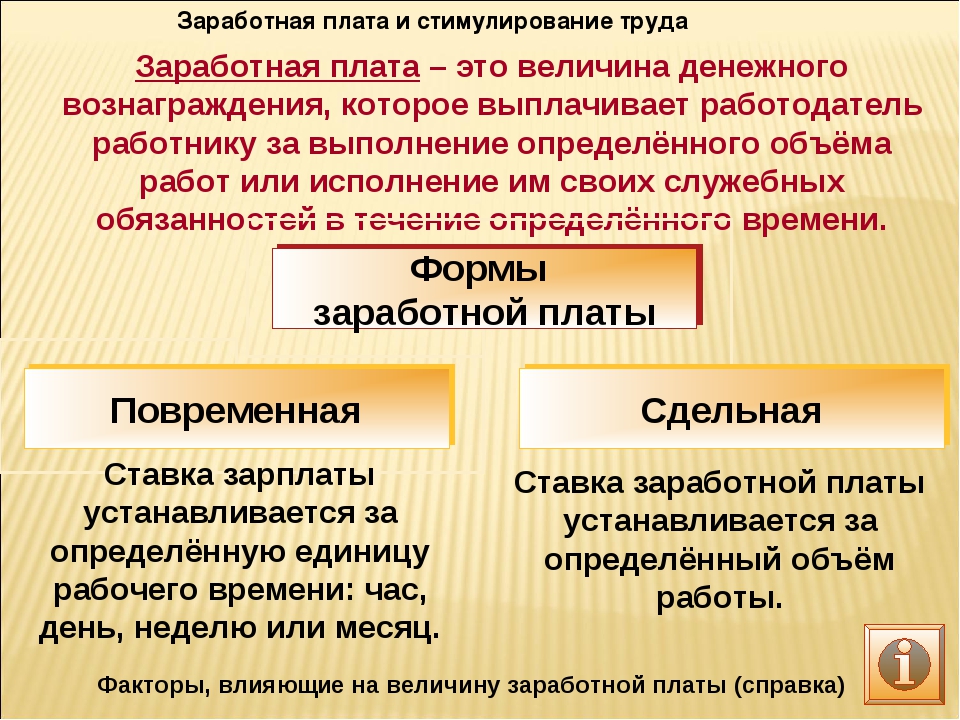

Три составляющие зарплаты

Вознаграждение за труд |

Компенсационные выплаты |

Стимулирующие выплаты |

Работник получит то, что «наработал». Это зависит от его квалификации, сложности, количества, качества и условий работы Это зависит от его квалификации, сложности, количества, качества и условий работы |

Доплаты и надбавки за работу:

|

К ним относят:

|

Что и почему нельзя включить в зарплату

Что? |

Почему? |

|

Компенсации, которые возмещают работникам за то, что они потратили в служебных целях Пример: возмещение расходов при использовании личного транспорта, средств мобильной связи и т. |

Такие компенсации не являются выплатой за труд, за работу |

| Премии непроизводственного характера | Такие премии не связаны с выполнением трудовых функций |

д. к зарплате не относят

д. к зарплате не относятКогда премия — это зарплата, а когда нет

Мы уже разобрались, что премии относят к выплатам стимулирующего характера. Но ошибочно полагать, что любая выплаченная сотруднику премия является его заработной платой.

Премии можно отнести к заработной плате, если они выплачены за работу (труд), которую сотрудник выполняет в соответствии со своими должностными обязанностями. Такие премии надо отразить в трудовом договоре с сотрудником, в локальных нормативных актах компании.

Некоторые виды премий, например к юбилейной дате, к зарплате относить нельзя. Согласитесь, абсурдно считать зарплатой деньги, полученные на юбилей. И не важно, что такие выплаты в локальных нормативных актах компании, договорах нарекаются «премиями».

Памятка бухгалтера

Расчеты с персоналом по оплате труда

Повышение квалификации 136 ак.часов. Зарплата. Средний заработок. Пособия. Отпуска. Командировки и др.

Программа- Относите премию к зарплате, если она выплачена за работу или труд, выполненный в соответствии с должностными обязанностями.

- Премию, которая не является заработной платой, нельзя включить в расходы на оплату труда при определении базы по налогу на прибыль.

- Проверяйте состав заработной платы, чтобы избежать ошибок при расчете среднего заработка и при определении налогооблагаемой базы по «зарплатным» налогам.

Структура заработной платы — что входит в 2021 году

Что такое система оплаты труда

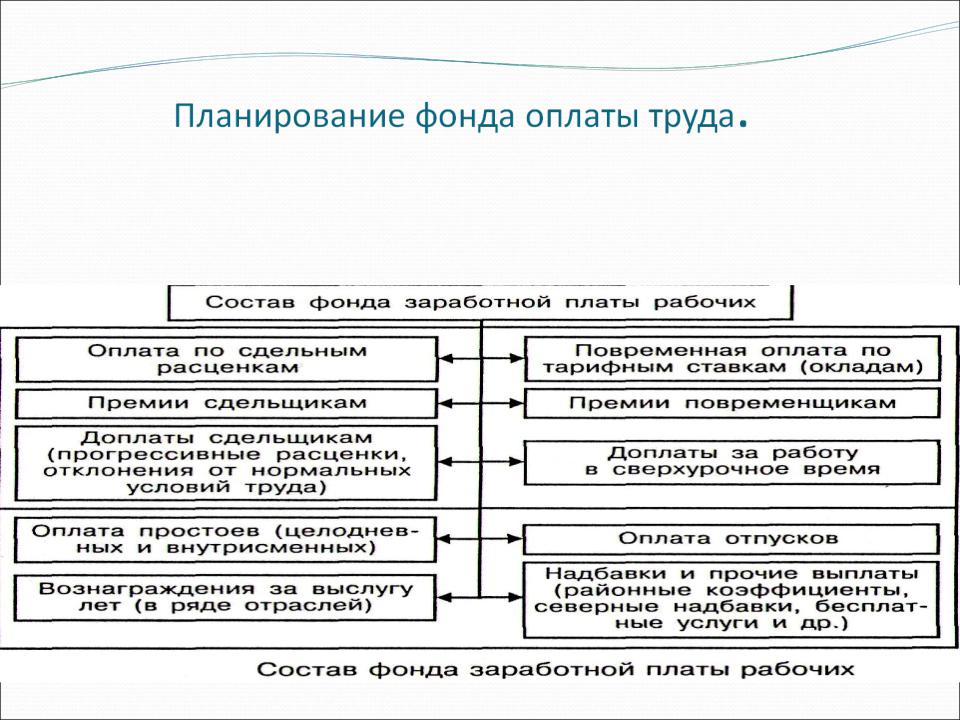

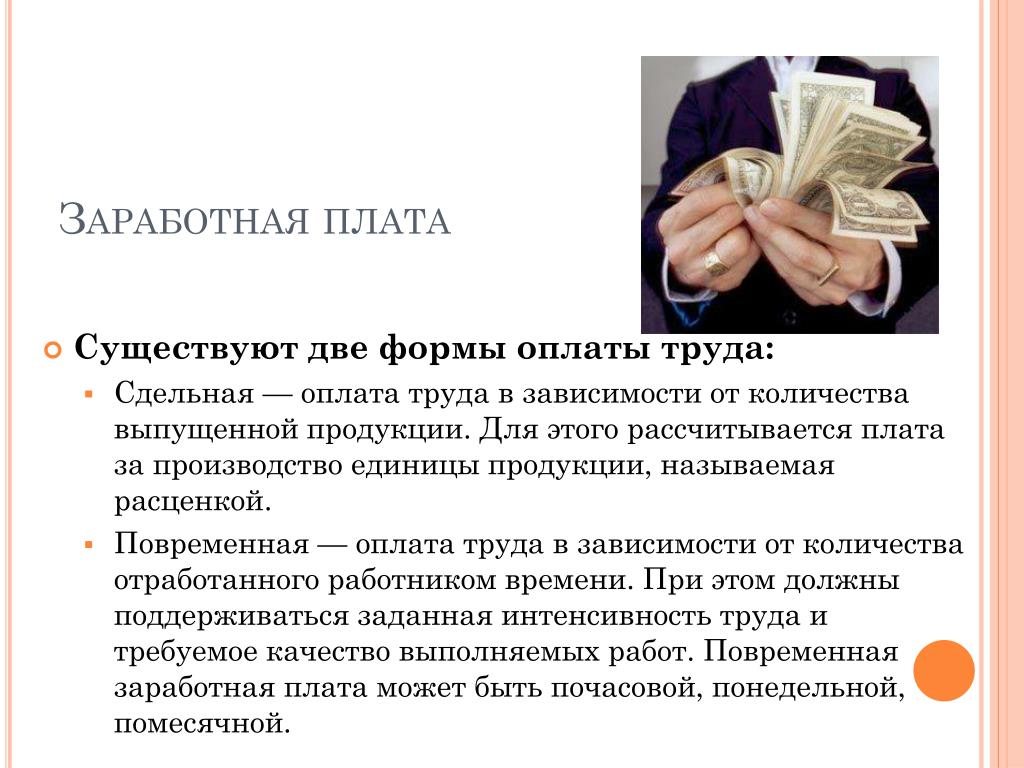

Система оплаты труда — это способ исчисления размеров вознаграждения, гарантирующий получение работником заработной платы, соответствующей его знаниям, опыту и должности. Статья 135 ТК РФ включает в себя совокупность правил, определяющих, что такое система оплаты труда, и гарантирует гражданам достойные выплаты. Структура этих выплат — то, из чего состоит заработная плата, — определяется количеством и качеством трудовых затрат, вложенных работником в выполнение своих трудовых обязанностей, и соответствует достигнутым результатам по факту. Поскольку главным измерителем трудовых затрат является рабочее время и выполнение поставленных задач, зарплата зависит от способа учета затрат и имеет разновидности: такие как сдельная и повременная, о чем говорится в статьях 129 ТК РФ и 150 ТК РФ.

Структура этих выплат — то, из чего состоит заработная плата, — определяется количеством и качеством трудовых затрат, вложенных работником в выполнение своих трудовых обязанностей, и соответствует достигнутым результатам по факту. Поскольку главным измерителем трудовых затрат является рабочее время и выполнение поставленных задач, зарплата зависит от способа учета затрат и имеет разновидности: такие как сдельная и повременная, о чем говорится в статьях 129 ТК РФ и 150 ТК РФ.

Формы сдельной оплаты труда:

- прямая сдельная;

- сдельно-премиальная;

- аккордная;

- сдельно-прогрессивная;

- косвенная сдельная.

Формы повременной оплаты труда:

- простая;

- повременно-премиальная.

Что входит в ежемесячный заработок

Ежемесячный заработок работника складывается из нескольких частей. Чаще всего составные части заработной платы — это оклад как основная часть, называемая тарифной ставкой, и надтарифная или дополнительная часть зарплаты, которая включает в себя различные премии, доплаты или надбавки.

Сумма основной зарплаты — это то, что получает работник за фактически выполненные поставленные цели и задачи, согласно трудовому соглашению и в соответствии с установленными нормами труда. Премиальная часть заработной платы, или надтарифная ставка, — это дополнительное стимулирование отдельного работника или трудового коллектива с целью повышения эффективности труда или вознаграждение за качественное и своевременное выполнение трудовой задачи. У работников часто возникает вопрос: является ли премия частью заработной платы? Да, в соответствии со статьей 129 ТК РФ, премия входит в систему зарплаты как стимулирующая выплата, но не является ее обязательной частью. Каждый работодатель сам определяет порядок выплат премии и ее размер. В расчете среднего заработка работника премия учитывается как часть зарплаты.

Пособия, отпускные и командировочные: входят или нет

Основная заработная плата включает в себя дополнительно оплату труда за время пребывания работником в командировке, а также ежегодный оплачиваемый отпуск, в соответствии с главой 19 Трудового кодекса. В заработную плату не входит компенсация командировочных расходов, таких как оплата гостиницы, стоимость проезда, питания и т. п. Оплата отпускных производится по среднему заработку за непрерывную работу в течение 12 календарных месяцев, предшествующих месяцу начала отпуска.

В заработную плату не входит компенсация командировочных расходов, таких как оплата гостиницы, стоимость проезда, питания и т. п. Оплата отпускных производится по среднему заработку за непрерывную работу в течение 12 календарных месяцев, предшествующих месяцу начала отпуска.

По статье 129 ТК РФ, выплаты, не относящиеся к оплате труда, к примеру, из внебюджетных фондов, к которым относятся различные виды пособий, в том числе пособие по нетрудоспособности, пособие по беременности и родам, в расчет заработной платы не входят.

Расчетный листок

Получение зарплаты всегда сопровождается выдачей расчетного листка — этого требует от работодателей Трудовой кодекс (статья 136 ТК РФ). В своем расчетном листке работник наглядно видит, что включает в себя заработная плата: общая сумма, налоги, страховые взносы, различные отчисления и прочие составляющие.

Подробнее: Пример расшифровки расчетных листков по зарплате

В статье 136 ТК РФ дополнительно уточняется, что выдача расчетного листка — это обязанность работодателя, а не его право. Расчетный листок работник получает в обязательном порядке при любом способе получения денег — наличными или перечислением на банковскую карту. Отказ в выдаче расчетного листка грозит работодателю штрафом.

Расчетный листок работник получает в обязательном порядке при любом способе получения денег — наличными или перечислением на банковскую карту. Отказ в выдаче расчетного листка грозит работодателю штрафом.

Скачать бланк расчетного листка

Образец расчетного листка по заработной плате

Минимальный размер оплаты труда

Минимальный размер оплаты труда или сокращенно МРОТ — это установленный государством минимум, ниже которого работник по закону не должен получать за свою работу, в соответствии со статьей 133 ТК РФ. Каждое предприятие или организация обязаны выплачивать заработную плату не ниже размера МРОТ, за исключением случаев, когда работник устраивается на неполный рабочий день или работает на условиях совместительства. МРОТ — это тот минимальный размер оплаты, что входит в заработную плату работника в обязательном порядке, в соответствии с законодательством Российской Федерации.

Подробнее: Как осуществляется доплата до МРОТ

Подоходный налог удерживается и с минимального размера оплаты труда тоже.

Помимо зарплаты работникам, МРОТ также учитывается для расчета размеров пособий, платежей, штрафов, различных видов социального страхования и налогов. В Федеральном законе прописана обязательная ежегодная индексация размера МРОТ.

Величина МРОТ различается двумя уровнями: федеральным и региональным. Федеральный МРОТ одновременно применяется на всей территории РФ. Но каждый из 85 субъектов РФ вправе устанавливать свой МРОТ, который варьируется. Поэтому величина МРОТ по регионам иногда бывает выше федеральной, как, например, в регионах с особыми климатическими условиями работы или особенностями географического расположения.

НБРБ. Единый портал финансовой грамотности

В соответствии с Трудовым кодексом Республики Беларусь, зарплата – это вознаграждение за труд, которое наниматель должен выплатить работнику. При этом размер заработной платы зависит от сложности работы, ее количества и качества, условий труда, квалификации работника и фактически отработанного времени. Все, что касается зарплаты, прописывается в трудовом договоре или контракте.

Все, что касается зарплаты, прописывается в трудовом договоре или контракте.

Виды зарплат

Есть два основных метода расчета заработной платы. В первом во внимание принимается фактически отработанное время – то есть начисляется повременная заработная плата. Во втором в расчет принимается произведенный работником продукт – так начисляется сдельная заработная плата.

Сдельная заработная плата

Сдельная зарплата зависит от количества продукции, произведенной работником, в соответствии с установленными расценками. Существует несколько видов сдельной оплаты труда:

- Прямая сдельная система оплаты труда. Она начисляется по заранее установленным расценкам за каждую единицу произведенной продукции с требуемым качеством без изменения этих расценок по тем или иным обстоятельствам.

- Сдельно-премиальная система оплаты труда. При таком подходе работник премируется за перевыполнение планов и достижение высоких показателей труда.

Работал много и эффективно – получил премию.

Работал много и эффективно – получил премию. - Косвенная сдельная система оплаты труда. По такой системе часто оплачивается труд рабочих, которые не принимают участия непосредственно в производстве, но от их деятельности зависит увеличение объема продукции. Например, это могут быть ремонтники на заводе.

- Сдельно-прогрессивная система оплаты труда. Здесь расценки на продукцию, изготовленную сверх нормы, устанавливаются в повышенном размере. Чем больше произвел – тем больше будет тариф за каждую единицу продукции.

- Сдельно-регрессивная система оплаты труда. Здесь, наоборот – расценки на продукцию, изготовленную сверх нормы, устанавливаются в пониженном размере. Такая система применяется редко и только там, где перепроизводство несет для предприятия серьезные финансовые риски.

- Аккордная система оплаты труда. При таком подходе оплата производится только за полностью законченную работу, он часто применяется в сфере строительных, монтажных, ремонтных работ.

Работал много и эффективно – получил премию.

Работал много и эффективно – получил премию.

Повременная заработная плата

Как правило, повременная форма оплаты труда применяется там, где нецелесообразно устанавливать нормы выработки. Например, для специалистов или менеджеров. При этом различают:

- Помесячную оплату. Здесь устанавливается твердый месячный оклад, а при расчете зарплаты во внимание принимается число рабочих дней, предусмотренных рабочим графиком в текущем месяце, и число фактически отработанных дней.

- Поденную оплату. Здесь все просто – есть дневная тарифная ставка, которая при расчете умножается на количество фактически отработанных дней.

- Почасовую оплату. Здесь при расчете учитывается часовая тарифная ставка и количество фактически отработанных часов.

Пошаговый алгоритм расчета заработной платы

Процесс расчета зарплаты условно можно разделить на три важных шага.

Шаг первый – начисление заработной платы. На этом этапе, исходя из того, какая система оплаты труда применяется для работника, бухгалтер рассчитывает его начисленную заработную плату. Например, если используется прямая сдельная система оплаты труда – учитывается количество произведенной продукции, если сдельно-премиальная – дополнительно начисляется премия, для работников с повременной системой оплаты труда во внимание принимается фактически отработанное время. Если вы работаете в бюджетной организации, будет использоваться Единая тарифная сетка (ЕТС), если в частной – нанимать имеет право сам устанавливать тарифы. Все эти условия будут прописаны в вашем трудовом договоре или контракте.

Например, если используется прямая сдельная система оплаты труда – учитывается количество произведенной продукции, если сдельно-премиальная – дополнительно начисляется премия, для работников с повременной системой оплаты труда во внимание принимается фактически отработанное время. Если вы работаете в бюджетной организации, будет использоваться Единая тарифная сетка (ЕТС), если в частной – нанимать имеет право сам устанавливать тарифы. Все эти условия будут прописаны в вашем трудовом договоре или контракте.

Шаг второй – расчет удержаний и вычетов из заработной платы. Все возможные удержания строго регулируются законом. Так, есть обязательные удержания – например, подоходный налог (13% от начисленной зарплаты), пенсионные взносы (1%), если вы состоите в профсоюзе – то еще 1% удержат в виде профсоюзного взноса. Также к обязательным удержаниям относят штрафы, алименты и пр. Помните, что многие граждане имеют право на налоговые вычеты, которые уменьшают налоговую базу и ведут к снижению удержаний из заработной платы. Если у вас есть право на такие вычеты – нужно заранее предоставить в бухгалтерию необходимые подтверждающие документы. Кроме того, существуют необязательные удержания. Например, если ранее вам начислили излишнюю зарплату или излишние командировочные расходы, наниматель имеет право вычесть эти излишки из будущих зарплат.

Если у вас есть право на такие вычеты – нужно заранее предоставить в бухгалтерию необходимые подтверждающие документы. Кроме того, существуют необязательные удержания. Например, если ранее вам начислили излишнюю зарплату или излишние командировочные расходы, наниматель имеет право вычесть эти излишки из будущих зарплат.

Шаг третий – расчет заработной платы к выдаче. Для этого из начисленной заработной платы вычитаются все необходимые удержания. В итоге получается зарплата «на руки», которую и получает работник.

В заключение отметим, что государство разработало систему гарантий оплаты труда работников. Так, например, установлена величина минимальной заработной платы, платить ниже которой никто не имеет права. Существуют тарифные ставки ЕТС для работников бюджетной сферы, республиканские тарифы оплаты труда для конкретных профессионально-квалификационных групп работников. Государство предпринимает меры по поддержанию уровня заработных плат и их индексации, осуществляет надзор за своевременностью выплат. Права работников в Беларуси надежно защищены Трудовым кодексом.

Права работников в Беларуси надежно защищены Трудовым кодексом.

Типовые вопросы и ответы об оплате труда педагогических работников образовательных организаций

Автор: Администратор. Категория: Основные статьи

В какие сроки должны быть выплачены заработная плата и отпускные работникам?

В соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором (10 и 25 числа). В соответствии со ст. 136 ТК РФ оплата отпуска производится не позднее, чем за три дня до его начала.

Порядок установления заработной платы работникам? Из чего состоит заработная плата работников?

Заработная плата работнику устанавливается согласно статье 135 Трудового Кодекса Российской Федерации (ТК РФ) трудовым договором в соответствии с действующей системой оплаты труда в учреждении. Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

В соответствии со статьей 132 ТК РФ размеры заработной платы работников зависят от квалификации работника, сложности выполняемой работы, количества и качества затраченного труда. Заработная плата работников не ограничивается максимальным размером.

Заработная плата работников состоит из 3-х частей:

1. Вознаграждение за труд, размер которого зависит от таких факторов как квалификация работника, сложность, количество, качество и условия выполняемой работы;

2. Компенсационные выплаты – доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера;

3. Стимулирующие выплаты – доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Стимулирующие выплаты – доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

В чем разница выплат стимулирующего характера от выплат компенсационного?

Размеры заработной платы устанавливаются на основе нормативных правовых актов организации, и в соответствии со статьей 132 Трудового Кодекса Российской Федерации (ТК РФ) зависят от квалификации, сложности выполняемой работы, количества и качества затраченного труда.

Стимулирующие выплаты в отличие от выплат компенсационного характера направлены на стимулирование достижения высоких результатов трудовой деятельности, повышение производительности труда и поощрение работников.

В соответствии с пунктом 16 Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2016 год (утверждены решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25 декабря 2015 г. № 12) (Единые рекомендации) размеры и условия осуществления выплат стимулирующего характера для всех категорий работников учреждений устанавливаются организацией самостоятельно посредством соглашений, коллективных договоров, локальных нормативных актов, принимаемых с учетом мнения представительного органа работников на основе показателей и критериев эффективности работы.

№ 12) (Единые рекомендации) размеры и условия осуществления выплат стимулирующего характера для всех категорий работников учреждений устанавливаются организацией самостоятельно посредством соглашений, коллективных договоров, локальных нормативных актов, принимаемых с учетом мнения представительного органа работников на основе показателей и критериев эффективности работы.

Работодатель вправе обоснованно не выплатить или снизить размер выплаты стимулирующего характера при наличии у работника дисциплинарного взыскания и (или) нарушения работников Правил внутреннего распорядка.

Компенсационные выплаты выплачивают за работу в условиях, отклоняющихся от нормальных. Обязательные компенсационные выплаты прямо предусмотрены

существующими нормативными правовыми актами Российской Федерации, вместе с тем в договорном порядке могут быть установлены и иные, дополнительные компенсационные выплаты.

К обязательным относятся (ст.146 ТК РФ): выплаты за труд работников, занятых на работах с вредными и (или) опасными условиями труда или в местностях с особыми климатическими условиями; за работу в выходные и праздничные дни; за сверхурочную работу и в ночное время; за выполнение обязанностей временно отсутствующего работника без освобождения от основной работы.

Что такое минимальный размер оплаты труда (МРОТ) и прожиточный минимум?

Размер МРОТ регулируется Федеральным законом от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда», а также статьей 133 ТК Российской Федерации, которой устанавливается федеральный и региональный уровень.

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом.

Согласно статье133 ТК Российской Федерации размер минимальной заработной платы в субъекте Российской Федерации устанавливается с учетом социально-экономических условий и величины прожиточного минимума трудоспособного населения в соответствующем субъекте Российской Федерации. Размер минимальной заработной платы в субъекте Российской Федерации не может быть ниже минимального размера оплаты труда, установленного федеральным законом.

Минимальный размер оплаты труда, установленный федеральным законом, обеспечивается:

- организациями, финансируемыми из бюджетов субъектов Российской Федерации, – за счет средств бюджетов субъектов Российской Федерации, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

- организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

- другими работодателями – за счет собственных средств.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Прожиточный минимум – стоимостная оценка потребительской корзины, а также обязательные платежи и сборы, устанавливается в соответствии с Федеральным законом от 24 октября 1997 г. № 134-ФЗ «О прожиточном минимуме в Российской Федерации».

Статьей 4 указанного закона предусмотрено, что его величина в целом по Российской Федерации определяется Правительством РФ ежеквартально на основании потребительской корзины и данных федерального органа исполнительной власти по статистике об уровне потребительских цен на продукты питания, непродовольственные товары и услуги и расходов по обязательным платежам и сборам.

Прожиточный минимум в субъектах Российской Федерации предназначается для:

- оценки уровня жизни населения соответствующего субъекта Российской Федерации при разработке и реализации региональных социальных программ;

- оказания необходимой государственной социальной помощи малоимущим гражданам;

- формирования бюджетов субъектов Российской Федерации;

- других установленных федеральным законом целей.

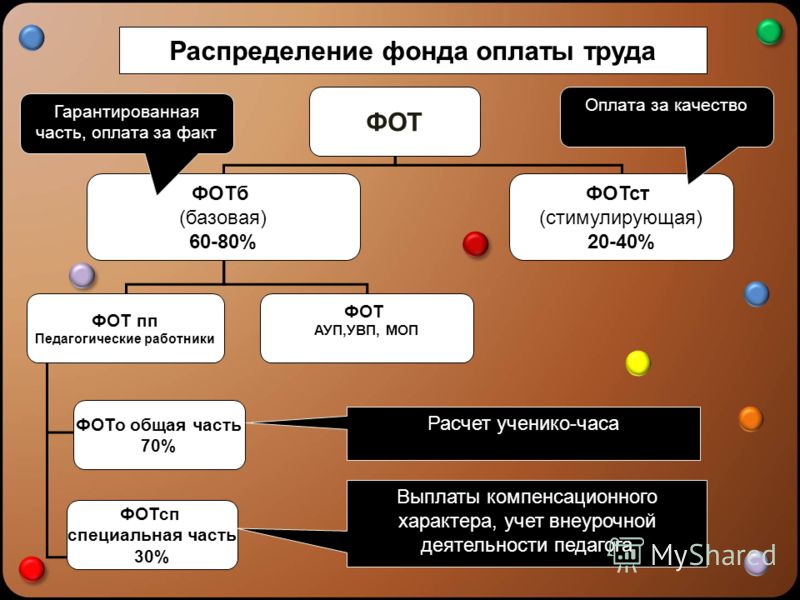

8. Порядок определения заработной платы руководителя учреждения, заместителя руководителя учреждения

8.1. Заработная плата руководителя учреждения, их заместителей и главных бухгалтеров состоит из должностных окладов, выплат компенсационного и стимулирующего характера.

8.2. Должностной оклад руководителя образовательного учреждения устанавливается учредителем образовательного учреждения на основании трудового договора, в двукратном отношении к средней заработной плате работников, относящихся к основному персоналу возглавляемого им учреждения. При расчете должностного оклада руководителя учитываются оклады (должностные оклады), выплаты за внеаудиторную занятость и отдельные виды выплат стимулирующего характера работников (персонала) за календарный год, предшествующий году установления должностного оклада руководителю.

8.3. К основному персоналу учреждения относятся работники, непосредственно обеспечивающие выполнение основных функций, для реализации которых создано учреждение. Примерные перечни должностей и профессий работников учреждений, которые относятся к основному персоналу, устанавливаются Исполнительным комитетом муниципального района.

Примерные перечни должностей и профессий работников учреждений, которые относятся к основному персоналу, устанавливаются Исполнительным комитетом муниципального района.

8.4. Должностные оклады заместителей руководителей учреждения устанавливаются на 10-30 процентов ниже должностных окладов руководителя учреждения.

8.5. Должностной оклад руководителя образовательного учреждения рассчитывается по формуле:

,

где – должностной оклад руководителя учреждения;

– количество ставок основного персонала первого и второго уровней, педагогического персонала;

– коэффициент по группам оплаты труда руководителей учреждений, принимаемый согласно таблице 13 настоящего Положения.

Таблица 13 – Коэффициенты по группам оплаты труда руководителей учреждений

|

Группа по оплате труда руководителя учреждения |

Значение коэффициента по группам оплаты труда руководителя учреждения |

|

1 |

1,00 |

|

2 |

0,90 |

|

3 |

0,75 |

|

4 |

0,65 |

|

Вне группы |

0,55 |

8. 6. Группа по оплате труда руководителя учреждения определяется на основании объемных характеристик деятельности образовательного учреждения, представленных в таблицах 14, 15 настоящего Положения.

6. Группа по оплате труда руководителя учреждения определяется на основании объемных характеристик деятельности образовательного учреждения, представленных в таблицах 14, 15 настоящего Положения.

Таблица 14 – Объемные показатели, характеризующие группу по оплате труда руководителя образовательного учреждения

|

№ |

Объемные показатели |

Условия расчета |

Количество баллов |

|

1. |

Количество обучающихся в ОУ |

за каждого обучающегося |

0,3 |

|

2. |

Количество работников в образовательном учреждении |

за каждого работника дополнительно; за каждого работника, имеющего: первую квалификационную категорию, высшую квалификационную категорию |

1 0,5 1 |

|

3. |

Наличие оборудованного и используемого в образовательном процессе компьютерного класса |

до 10 |

|

|

4. |

Наличие оборудованной и используемой в образовательном процессе спортивной площадки |

до 15 |

|

|

5. |

Наличие автотранспортных средств на балансе МОУ |

за каждую единицу |

до 3, но не более 20 |

|

6. |

Наличие учебно-опытного участка (площадью не менее 0,25 га) |

до 50 |

|

|

7. |

Наличие учебной мастерской |

до 20 |

|

|

8. |

Наличие в ОУ обучающихся, посещающих бесплатные секции, кружки, организованные этими учреждениями или на их базе |

за каждого обучающегося |

0,5 |

|

9. |

Наличие оборудованного и используемого в ОУ, реализующего программу дошкольного образования, помещения |

до 15 |

Таблица 15 – Группы по оплате труда руководителя муниципального общеобразовательного учреждения

|

№ п/п |

Тип (вид) муниципального общеобразовательного учреждения |

Группа по оплате труда руководителя в зависимости от суммы баллов по объемным показателям |

||||

|

1 группа |

2 группа |

3 группа |

4 группа |

5 группа |

||

|

3. |

Общеобразовательное учреждение |

свыше 500 |

500-400 |

399-300 |

299-200 |

до 200 |

8.7. Выплаты компенсационного характера устанавливаются для руководителя, его заместителей учреждения в соответствии с перечнем видов выплат компенсационного характера, утверждаемым в соответствии с разделом 9 настоящего Положения.

8.8. Руководитель учреждения может устанавливать заместителям руководителя учреждения выплаты стимулирующего характера. Размер выплат стимулирующего характера определяется с учетом результатов их деятельности, определенных на основании критериев эффективности деятельности работников и составляет 50% от фонда стимулирования руководителя и заместителей руководителя образовательного учреждения, сформированного в соответствии с пунктом 10.3 настоящего Положения. Выплаты стимулирующего характера заместителям руководителя могут осуществляться ежемесячно, ежеквартально, по итогам работы за год, за выполнение важных и особо важных заданий.

Размер выплат стимулирующего характера определяется с учетом результатов их деятельности, определенных на основании критериев эффективности деятельности работников и составляет 50% от фонда стимулирования руководителя и заместителей руководителя образовательного учреждения, сформированного в соответствии с пунктом 10.3 настоящего Положения. Выплаты стимулирующего характера заместителям руководителя могут осуществляться ежемесячно, ежеквартально, по итогам работы за год, за выполнение важных и особо важных заданий.

8.9. Учредитель учреждения может устанавливать руководителю и заместителям руководителя учреждения выплаты стимулирующего характера. Размер выплат стимулирующего характера определяется с учетом результатов деятельности учреждений, определенных на основании критериев эффективности деятельности учреждений и составляет 50% от фонда стимулирования руководителя и заместителей руководителя образовательного учреждения, сформированного в соответствии с пунктом 11. 3 настоящего Положения. Выплаты стимулирующего характера руководителю и заместителям руководителя могут осуществляться ежемесячно, ежеквартально, по итогам работы за год, за выполнение важных и особо важных заданий.

3 настоящего Положения. Выплаты стимулирующего характера руководителю и заместителям руководителя могут осуществляться ежемесячно, ежеквартально, по итогам работы за год, за выполнение важных и особо важных заданий.

8.10. В целях принятия объективного решения о выплатах стимулирующего характера руководителю учреждения может быть создана комиссия по распределению бюджетных ассигнований на выплаты стимулирующего характера руководителю и заместителям руководителя учреждений, состав и полномочия которой определяются учредителем учреждения. В случае образования комиссии руководитель и заместители руководителя учреждения вправе присутствовать на ее заседаниях и давать необходимые пояснения. Решения комиссии оформляются протоколом, на основании которого издается нормативно-правовой акт учредителя о стимулировании руководителя и заместителей руководителя учреждения.

8.11. Положения о предоставлении выплат стимулирующего характера отражаются в трудовом договоре, заключаемом между руководителем и заместителем руководителя учреждения и учредителем, путем заключения дополнительного соглашения к трудовому договору. Дополнительное соглашение к трудовому договору заключаются на срок до одного года. По окончании календарного года дополнительное соглашение к трудовому договору может быть пересмотрено в части изменения размеров общего фонда стимулирования труда руководителя и заместителей руководителя учреждения, а также перечней и значений критериев эффективности деятельности учреждения.

Дополнительное соглашение к трудовому договору заключаются на срок до одного года. По окончании календарного года дополнительное соглашение к трудовому договору может быть пересмотрено в части изменения размеров общего фонда стимулирования труда руководителя и заместителей руководителя учреждения, а также перечней и значений критериев эффективности деятельности учреждения.

Что такое валовая заработная плата? Определение и расчеты

- Руководство по трудоустройству

- Развитие карьеры

- Что такое валовая заработная плата? Определение и расчеты

22 февраля 2021 г.

В расчете заработной платы валовая заработная плата является отправной точкой для всех выплат сотрудникам. Валовая заработная плата может влиять на налоги и отчисления, поэтому важно знать, как они работают по отношению к почасовой или годовой оплате. В этой статье мы обсудим валовую заработную плату, формулы для наемных и почасовых работников и то, как их понимать с точки зрения управления.

Что такое брутто-зарплата?

Заработная плата брутто – это полная сумма, которую работник зарабатывает до вычета налогов и других вычетов из заработной платы. Заработанная сумма зависит от статуса занятости и ставки заработной платы, установленной работодателем. Если вы являетесь наемным работником, ваша годовая зарплата является вашей брутто-зарплатой. Почасовой работник может рассчитать валовую заработную плату, умножив количество отработанных часов на почасовую заработную плату.

Вы можете найти свою валовую заработную плату в платежной квитанции. Это должно быть самое большое число.Вы также можете увидеть налоги и отчисления, вычитаемые из вашей зарплаты, чтобы увидеть разницу между вашей валовой оплатой и оплатой на руки.

Заработная плата брутто по сравнению с оплатой W-2

При сравнении заработной платы брутто с выплатой W-2 могут быть различия. Форма W-2 покажет вашу общую налогооблагаемую заработную плату, но суммы, возможно, все же придется вычесть. Это связано с тем, что некоторые из ваших доналоговых вычетов не считаются налогооблагаемым доходом. Взносы в пенсионные планы и медицинские взносы могут повлиять на налогооблагаемую заработную плату.

Это связано с тем, что некоторые из ваших доналоговых вычетов не считаются налогооблагаемым доходом. Взносы в пенсионные планы и медицинские взносы могут повлиять на налогооблагаемую заработную плату.

Валовая заработная плата по сравнению сЗаработная плата FICA

Сумма заработной платы социального обеспечения для налога FICA в вашей форме W-2 может отличаться от вашей общей заработной платы. Вычеты, которые могут повлиять на вашу заработную плату FICA, включают возмещение расходов на проезд, страхование и инвалидность, спонсируемую работодателем.

Разница между брутто-зарплатой и нетто-зарплатой

Как брутто-, так и нетто-зарплата включает ваш заработок за время, проведенное на работе. Основное различие между брутто и нетто заключается в том, когда проводятся вычеты. Вычеты из заработной платы включают федеральный, штатный и местный подоходный налог.К неналоговым отчислениям относятся взносы по медицинскому страхованию, штрафы и взносы в IRA.

Заработная плата до вычета налогов и других отчислений — это сумма, которую вы должны выплатить. Это не та сумма, которую вам платят. Вы должны использовать валовую заработную плату для расчета чистой заработной платы. Чистая заработная плата — это то, что вы забираете домой после всех вычетов. Это сумма, которую вам платят.

Это не та сумма, которую вам платят. Вы должны использовать валовую заработную плату для расчета чистой заработной платы. Чистая заработная плата — это то, что вы забираете домой после всех вычетов. Это сумма, которую вам платят.

Подробнее: Суммарная заработная плата и чистая заработная плата: определения и примеры

Как рассчитать валовую заработную плату

Способ расчета валовой заработной платы зависит от того, работаете ли вы на почасовой или на окладной основе.Руководителям малых предприятий эти знания пригодятся при определении того, что должны делать ваши сотрудники. Для сотрудников вы можете отслеживать, сколько вы должны получать из своего валового дохода.

Вот как рассчитать брутто-зарплату, если вы работаете почасово или на окладе:

Почасово

Для почасовика расчет брутто-зарплаты — это простое умножение. Вы можете умножить количество отработанных часов на почасовую оплату. Например, предположим, что вы работаете неполный рабочий день 20 часов в неделю и зарабатываете 10 долларов в час:

часов x заработная плата = общая недельная заработная плата

20 x 10 = 200

В этом примере ваша общая недельная заработная плата составит 200 долларов.

Возможно, вам также придется учитывать оплату сверхурочных. В США большая часть оплаты за сверхурочную работу рассчитывается как полуторная. Используя приведенный выше пример, предположим, что вы работали дополнительно 4 часа сверхурочно.

Сверхурочные часы x (Почасовая оплата x полтора часа) = Оплата сверхурочных

4 x (10 x 1,5) = 60 долларов

Ваша оплата сверхурочных составит 60 долларов. Это может быть добавлено к вышеуказанной валовой заработной плате, чтобы определить вашу общую заработную плату, включая сверхурочные.

Еженедельная брутто-зарплата + Оплата сверхурочных = Общая брутто-зарплата

200 $ + 60 $ = 260 $

Ваша общая брутто-зарплата составляет $260.

Некоторые штаты или другие страны могут иметь уникальные расчеты сверхурочной работы. Вам нужно будет выяснить, каковы эти расчеты, чтобы определить точные цифры.

Наемный работник

Определение брутто-зарплаты отличается, если вы работаете на окладе. Ваша годовая зарплата будет вашей отправной точкой. Чтобы определить валовую заработную плату в месяц, разделите свою заработную плату на 12 для количества месяцев в году. Например, если вы зарабатываете 50 000 долларов в год, вы должны разделить это число на 12.

Ваша годовая зарплата будет вашей отправной точкой. Чтобы определить валовую заработную плату в месяц, разделите свою заработную плату на 12 для количества месяцев в году. Например, если вы зарабатываете 50 000 долларов в год, вы должны разделить это число на 12.

Заработная плата / 12 месяцев = Месячная валовая заработная плата

50 000 долларов / 12 = 4 167 долларов

Ваша месячная валовая заработная плата составляет около 4 167 долларов.

Поскольку наемные работники обычно не получают сверхурочную работу, вам, скорее всего, не потребуется выполнять этот расчет.

Расчет брутто-зарплаты требует только простой математики. Здесь нет сложных формул, что позволяет вам легко определить это в любое время.

Связанный: Зарплата и почасовая оплата: в чем разница?

Как делать вычеты

Как менеджеру вам может понадобиться определить брутто-зарплату ваших сотрудников. Знание этого может помочь вам рассчитать налоги и другие отчисления. Вам необходимо знать валовую заработную плату ваших сотрудников, чтобы вы могли рассчитать налоги и другие отчисления, поскольку они основаны на валовой заработной плате.

Вам необходимо знать валовую заработную плату ваших сотрудников, чтобы вы могли рассчитать налоги и другие отчисления, поскольку они основаны на валовой заработной плате.

1. Определите доналоговые вычеты

Доналоговые вычеты должны быть вашей отправной точкой. Это отчисления, вычитаемые из валовой заработной платы до удержания налогов. Такие отчисления могут быть фиксированной суммой. Например, из каждой зарплаты можно вычесть 25 долларов. В других случаях они могут составлять процент от общей заработной платы.

2. Удержание налогов с сотрудников

Следующим шагом является удержание налогов с сотрудников.Налоги должны представлять собой процент или фиксированную сумму от валовой заработной платы ваших сотрудников за вычетом вычетов до уплаты налогов. Важно помнить, что вы можете использовать валовую заработную плату ваших сотрудников для расчета налогов работодателя.

3. Удерживать вычеты после уплаты налогов

После уплаты налогов необходимо удерживать другие вычеты. Их можно вычесть из брутто-зарплаты после того, как были сделаны другие вычеты. Как и доналоговые вычеты, они могут представлять собой фиксированную процентную сумму.

Их можно вычесть из брутто-зарплаты после того, как были сделаны другие вычеты. Как и доналоговые вычеты, они могут представлять собой фиксированную процентную сумму.

Связано: Как договариваться о зарплате (с советами и примерами)

Использование брутто-зарплаты в платежной ведомости

Определение брутто-зарплаты в платежной ведомости может быть еще одной вашей обязанностью как менеджера.Как и в случае с вычетами, ваш расчет должен начинаться с брутто-зарплаты. Вам нужно будет рассчитать оплату сверхурочных для почасовых и некоторых наемных работников, а также удержать федеральный налог, подоходный налог штата и налог FICA. Налоги на социальное обеспечение и Medicare также требуют, чтобы вы начинали с брутто-зарплаты.

Налоговый год повлияет на налогооблагаемый доход ваших сотрудников. Вам нужно будет определить налоговый год для зарплатных чеков, выданных ранее в этом году за работу, выполненную ближе к концу года.

Валовая заработная плата | БамбукHR

Заработная плата, которую получает работник до удержания налогов и отчислений, называется валовой заработной платой. Поскольку валовая заработная плата рассчитывается до вычетов, фактическая чистая заработная плата (также известная как «чистая заработная плата») работника может быть значительно меньше, чем его валовая заработная плата.

Поскольку валовая заработная плата рассчитывается до вычетов, фактическая чистая заработная плата (также известная как «чистая заработная плата») работника может быть значительно меньше, чем его валовая заработная плата.

Понимание того, что означает валовая заработная плата, важно, поскольку налоги и отчисления основаны на процентах от валовой заработной платы работника. Для работодателей также важно знать, как рассчитать правильную сумму федеральных и государственных подоходных налогов, социального обеспечения и Medicare для вашей компании, ваших сотрудников и IRS.

Если сотруднику , удержанному , недостающая сумма должна быть выплачена в течение нескольких месяцев вперед. Если удержание работника превышено, ваш сотрудник может запросить возмещение сразу или подождать, пока он не подаст свои ежегодные налоги. В любом случае ошибка повлечет за собой дополнительную бумажную работу и потребует времени для исправления.

Если сотрудники заинтересованы в просмотре своей валовой заработной платы за год, они могут найти свою валовую заработную плату, а также любые вычеты в своей квитанции о заработной плате . Валовая заработная плата обычно представляет собой наибольшее зарегистрированное число в верхней части платежной квитанции.

Валовая заработная плата обычно представляет собой наибольшее зарегистрированное число в верхней части платежной квитанции.

Чтобы найти валовую заработную плату по форме W2 , посмотрите в поле 1. Эта сумма представляет собой общую сумму, которую ваш работодатель заплатил вам, включая заработную плату, почасовую оплату, чаевые, комиссионные и бонусы.

Заработная плата работника до вычета налогов и отчислений является его валовой заработной платой. Чистая заработная плата (также называемая чистой заработной платой или чистой заработной платой ) — это заработная плата, которую работник получает в своей зарплате после вычета налогов и отчислений, или заработная плата, которую он фактически получает домой из своей зарплаты.

Чтобы рассчитать чистую заработную плату работника, вы должны сначала рассчитать валовую заработную плату, а затем вычесть все вычеты из валовой заработной платы, чтобы получить чистую заработную плату работника (общая заработная плата – вычеты = чистая заработная плата). Это можно быстро рассчитать с помощью калькулятора чистой заработной платы .

Это можно быстро рассчитать с помощью калькулятора чистой заработной платы .

Заработная плата брутто включает всю заработную плату работника до вычета налогов и других обязательных и дискреционных вычетов . Большая часть валовой заработной платы работника обычно состоит из его базовой заработной платы, такой как оклад, почасовая оплата или чаевые (для работников, получающих чаевые).

валовая заработная плата включает в себя:

6

заработная плата

почасовая заработная плата

сверхурочных

Комиссии

Советы

Bonuses

Отпускные

Пособие по болезни

Расчет брутто-зарплаты зависит от того, работает ли сотрудник полный или неполный рабочий день, а также от того, получает ли сотрудник оклад или почасовую оплату.Работодатели могут рассчитывать валовую заработную плату ежеквартально, ежемесячно, еженедельно или ежедневно — или за любой другой период времени по своему желанию.

Расчет брутто-зарплаты для сотрудников — довольно простой процесс. Ниже приведены различные сценарии расчета брутто-зарплаты. Тем не менее, вероятно, проще всего использовать калькулятор общей валовой заработной платы , поскольку вычисление множества различных типов заработной платы, которые могут возникнуть в любом сценарии, может быстро усложниться.

Как рассчитать брутто-зарплату для почасовых рабочих

Для почасовых работников брутто-зарплату можно рассчитать путем умножения количества отработанных часов на почасовую оплату работника.Например, сотрудник, который работает неполный рабочий день по 25 часов в неделю и получает заработную плату в размере 12 долларов в час, будет иметь общую недельную заработную плату в размере 300 долларов (25×12=300). Полноценный почасовой работник, работающий 40 часов в неделю с той же почасовой оплатой, будет получать еженедельную валовую заработную плату в размере 480 долларов (40×12 = 480).

Если работнику начисляется какая-либо оплата за сверхурочную работу в течение недели, вы также должны рассчитать ее как валовую заработную плату. В большинстве штатов США оплата за сверхурочную работу рассчитывается как полуторакратная, поэтому, если наш сотрудник, работающий полный рабочий день, отработал 5 сверхурочных часов, его оплата за сверхурочную работу будет равна 90 долларам (5x(12×1.5)). Их общая сумма валовой заработной платы за неделю составит 570 долларов (480+90=570).

Однако есть штаты с более уникальными расчетами сверхурочной работы. Убедитесь, что понимаете, как все штаты, где работают ваши почасовые работники, рассчитывают сверхурочную работу.

Как рассчитать брутто-зарплату наемных работников

Расчет брутто-зарплаты наемных работников немного отличается, потому что вы начинаете с их годовой зарплаты. Если вы хотите определить брутто-зарплату в месяц, вы просто разделите годовую зарплату работника на 12. Например, если сотрудник зарабатывает 55 000 долларов в год, и вы хотите рассчитать месячную валовую заработную плату, вы должны разделить общую сумму заработной платы на 12. Это равняется месячной валовой заработной плате примерно в 4 583 доллара.

Например, если сотрудник зарабатывает 55 000 долларов в год, и вы хотите рассчитать месячную валовую заработную плату, вы должны разделить общую сумму заработной платы на 12. Это равняется месячной валовой заработной плате примерно в 4 583 доллара.

Примеры брутто-зарплаты

Давайте на практике рассмотрим пример брутто-зарплаты:

Джеральд работает в больнице за 40 долларов в час, работает 40 часов в неделю и получает зарплату каждые две недели. Его валовая заработная плата составляет 3200 долларов за зарплату, потому что (40 долларов х 40 часов) х 2 недели = 3200 долларов.

Вот еще один пример брутто-зарплаты, который включает в себя заработную плату, премию и рекламные продажи:

Аня работает в маркетинговой фирме в качестве влиятельного лица. Ей выплачивается годовой оклад в размере 25 000 долларов США по двухнедельной структуре оплаты труда. В течение последнего платежного периода она получила премию в размере 500 долларов США и 1000 долларов США от продажи рекламы. Общая заработная плата Ани составляет 2452 доллара в ее чеке, потому что (25 000 долларов / 24 платежных периода) + (500 долларов + 1000 долларов) = 2542 доллара.

Общая заработная плата Ани составляет 2452 доллара в ее чеке, потому что (25 000 долларов / 24 платежных периода) + (500 долларов + 1000 долларов) = 2542 доллара.

Как рассчитать валовую заработную плату по безработице

Пособия по безработице считаются валовой заработной платой (и облагаются налогом), поскольку они частично заменяют потерянную заработную плату из-за увольнения с работы.Расчет суммы заработка очень зависит от того, в каком штате вы находитесь, поэтому может быть полезно использовать калькулятор еженедельных пособий по безработице . Это позволит оценить правильную сумму еженедельного пособия.

В качестве примера предположим, что Хулио — ИТ-специалист из Айовы, у которого 3 иждивенца. В прошлом году он заработал 100 000 долларов (25 000 долларов в квартал), прежде чем его уволили из-за сокращения штата. Согласно калькулятору, он имеет право на получение пособия по безработице в течение 26 недель в размере 676 долларов в неделю.

Это было рассчитано следующим образом:

Используя базовый период штата Айова (первые четыре из последних пяти завершенных календарных кварталов до недели, когда Хулио подает заявление) для расчета пособия по безработице

Используя самую высокую заработную плату, которую Хулио получил за этот базовый период

Учет иждивенцев Хулио (зависит от штата)

Расчет процента безработицы

валовой заработной платы: что это такое и как ее рассчитать?

Вы помните свое первое предложение о работе? Мой пришел из магазина музыкальных инструментов, когда я учился в старшей школе.

В письме с предложением была указана дата начала работы и моя почасовая оплата, также называемая брутто-зарплатой. Знание того, что скоро мне будут платить 8,25 доллара в час — тогда минимальная заработная плата в Нью-Джерси, — казалось мне неожиданной удачей.

Потом я узнал о налогах на заработную плату. Это история для другой статьи.

Обзор: Что такое брутто-зарплата?

Валовая заработная плата, также называемая брутто-зарплатой, представляет собой сумму, которую работник получает в течение платежного периода до вычета налогов и других отчислений из заработной платы. Он рассчитывается с использованием почасовой ставки или заработной платы, указанной в письме с предложением о работе.

Если вы платите своему сотруднику Сэму 50 000 долларов в год, его брутто-зарплата составит 50 000 долларов.

Одно исключение: иногда неденежные дополнительные льготы добавляются к валовому доходу. Определенные льготы, такие как личное использование служебного автомобиля и оплачиваемое работодателем членство в тренажерном зале, считаются вмененным доходом. Они облагаются налогом так же, как денежные средства, выплачиваемые работникам.

Они облагаются налогом так же, как денежные средства, выплачиваемые работникам.

Если компенсационный пакет Сэма включает абонемент в тренажерный зал стоимостью 2000 долларов в год, его валовая зарплата достигает 52000 долларов.

Первым шагом при расчете заработной платы является определение брутто-зарплаты.Оттуда ваше программное обеспечение для расчета заработной платы вступает в действие и рассчитывает налоговые удержания и взносы в пенсионные планы и планы медицинского страхования.

Суммарная заработная плата указывается как расход в вашем отчете о прибылях и убытках, обычно по счету, который называется «расход на заработную плату» или «расход на заработную плату».

Неверный расчет брутто-зарплаты сотрудников влияет не только на заработную плату ваших сотрудников, но и на уплачиваемые работодателем налоги на заработную плату, такие как федеральные налоги на безработицу (FUTA).

Заработная плата брутто по сравнению с федеральной заработной платой

Сумма федеральной заработной платы меньше, чем ваша валовая заработная плата, поскольку федеральная заработная плата отражает вычеты, которые не включаются в ваш налогооблагаемый доход. Например, если вы вносите часть своей зарплаты в пенсионный план 401 (k), сумма, которую вы вносите, уменьшит вашу федеральную заработную плату.

Например, если вы вносите часть своей зарплаты в пенсионный план 401 (k), сумма, которую вы вносите, уменьшит вашу федеральную заработную плату.

Деньги, которые вычитаются из вашей зарплаты для покрытия расходов на медицинское страхование сотрудников, также поступают из федеральной заработной платы, и если вы решите участвовать в гибком счете расходов или в программе сберегательного счета, которую предлагает ваш работодатель, то деньги, которые вы отложенные для этих целей, также снижают вашу федеральную заработную плату.

Даже со всеми этими вычетами ваша федеральная заработная плата обычно будет выше, чем ваша реальная заработная плата.Это потому, что часть денег, снятых с вашего счета, по-прежнему облагается налогом.

Например, деньги, которые идут на налоги на фонд социального обеспечения и Medicare, не уменьшают ваш налогооблагаемый доход, поэтому они включаются в федеральную заработную плату, даже если они вычитаются из вашей зарплаты. То же самое относится и к некоторым добровольным изъятиям средств из вашей заработной платы, например, к взносам в благотворительный фонд.

Когда наступает время уплаты налогов, федеральная заработная плата становится гораздо более важной, поскольку она отражает сумму, с которой вы собираетесь платить подоходный налог.Зная о доступных вам возможностях вычета, вы можете договориться о том, чтобы ваша федеральная заработная плата была ниже, чем она могла бы быть в противном случае, и при этом сэкономить на налогах.

Заработная плата брутто и заработная плата нетто

Обработка платежной ведомости начинается с брутто-зарплаты ваших сотрудников. Из этой суммы вы вычитаете удержанный подоходный налог и неналоговые вычеты. Остается чистая заработная плата ваших сотрудников, то есть сумма их зарплаты.

Как работодатель вы обязаны удерживать часть доходов сотрудников и перечислять их в федеральные, региональные и местные налоговые органы.Вы также платите налоги с работодателей, но они не входят в заработную плату ваших сотрудников.

К неналоговым вычетам относятся пенсионные отчисления и взносы в планы медицинского страхования, дополнительные льготы и наложение ареста на заработную плату. Ознакомьтесь с нашим руководством для малого бизнеса по вычетам из заработной платы.

Ознакомьтесь с нашим руководством для малого бизнеса по вычетам из заработной платы.

Используйте валовую заработную плату при составлении годового бюджета предприятия. Когда вы добавляете валовую заработную плату к своему трудовому бремени — налоги и льготы, уплачиваемые работодателем, — вы получаете полную картину стоимости содержания сотрудников.

Как рассчитать брутто-зарплату

Вы должны рассчитать брутто-зарплату своих сотрудников за каждый платежный период, будь то еженедельно, раз в две недели или два раза в месяц.

Вас могут попросить указать валовую заработную плату ваших сотрудников для заявок на кредит. Например, Программа защиты зарплаты (PPP) использует валовую заработную плату за 2019 год для расчета приемлемой суммы кредита.

Заработная плата до вычета налогов включает денежную компенсацию, налогооблагаемые дополнительные льготы и чаевые.

Заработная плата брутто в платежной квитанции относится только к периоду выплаты. Если наемный работник получает зарплату раз в полгода, два раза в месяц, 24 раза в год — общий годовой доход вашего сотрудника делится на 24.

Если наемный работник получает зарплату раз в полгода, два раза в месяц, 24 раза в год — общий годовой доход вашего сотрудника делится на 24.

Сэм зарабатывает 50 000 долларов наличными и получает членство в тренажерном зале, которое обходится вашему бизнесу в 2 000 долларов в год. Его валовой годовой доход составляет 52 000 долларов. Его валовая заработная плата за расчетный период составляет 2 166,67 долларов (52 000 долларов / 24).

Если вы ведете расчет заработной платы в ресторане, чаевые ваших сотрудников добавляются к заработной плате, которую вы им платите.

Возьмите Питера, который работает в местном ресторане и заработал на прошлой неделе 350 долларов чаевых. Он зарабатывает 10 долларов в час, работает 40 часов в неделю и получает еженедельную оплату.

Заработная плата Питера до вычета налогов и вычетов — это его почасовая оплата плюс собранные чаевые.Его валовая заработная плата составляет 750 долларов (40 долларов x 10 часов + 350 долларов чаевых).

Валовая заработная плата работников с почасовой оплатой может колебаться в зависимости от количества часов, которые они отработали, и от того, зависит ли их оплата от надбавки за полуторачасовую сверхурочную работу.

Как использовать брутто-зарплату для начисления заработной платы

Брутто-зарплата имеет решающее значение для процесса начисления заработной платы. Это первое число, которое вы рассчитываете, и вы используете валовую заработную плату для расчета налогов, таких как Medicare и Social Security, которые вместе называются FICA.

Чтобы понять, как вы используете брутто-зарплату для начисления заработной платы, взгляните на один из последних отчетов о доходах сотрудников вашей компании, который должен логически объяснить, как работает начисление заработной платы.Вы можете найти этот отчет в большинстве программ для расчета заработной платы.

Отчет о доходах Белль начинается с брутто-зарплаты. Она работала 40 часов за 37 долларов в час, в результате чего ей оставалось 1480 долларов брутто-зарплаты за двухнедельный период оплаты.

В верхней части отчета о доходах должна быть указана валовая заработная плата. Источник: Gusto.com.

После расчета брутто-зарплаты необходимо вычесть налоги и другие отчисления. Некоторые налоги, такие как FICA, рассчитываются как процент от валовой заработной платы. Например, сотрудники платят налог Medicare в размере 1.45% от брутто-зарплаты.

Налоги Belle Medicare составляют 21,46 доллара (1480 долларов брутто-зарплаты x 0,0145 ставки Medicare), которые вы можете увидеть в следующей части отчета о доходах.

Налоги, уплачиваемые работодателем, например, половина FICA и FUTA, выплачиваются в виде процента от общей заработной платы работника. Ставка FUTA составляет 7% от брутто-зарплаты, но обычно снижается до 0,6% после уплаты государственного налога на безработицу (SUTA). Вот почему налоги FUTA составляют 8,88 долларов США на зарплату Белль (1480 долларов x 0,006 скорректированной ставки FUTA).

Налоги FICA и FUTA рассчитываются как процент от брутто-зарплаты. Источник: Gusto.com.

Источник: Gusto.com.

В конце каждого квартала заведите привычку проводить аналитику заработной платы для своей компании. Сосредоточьтесь на валовой заработной плате и рабочей нагрузке вашего бизнеса, чтобы определить, укладывается ли вы в бюджет или можете позволить себе нанять нового сотрудника.

В брутто-зарплате нет ничего плохого

Когда вы правильно рассчитываете брутто-зарплату, вы делаете первый шаг к успешному управлению своей заработной платой.

После того, как вы правильно рассчитали валовую заработную плату, вы можете перейти к следующему шагу: расчету заработной платы каждого сотрудника и ведению журнала расчета заработной платы.Нет ничего страшного в том, чтобы уметь начислять заработную плату вручную.

Что такое валовая заработная плата? | Определение и обзор

Когда вы запускаете платежную ведомость, все начинается с брутто-зарплаты. Высокая заработная плата — это то, что привлекает многих людей к работе. Валовая заработная плата — это то, как вы рассчитываете отчисления и налоги работника на его заработную плату. И именно так вы определяете заработную плату работника.

И именно так вы определяете заработную плату работника.

Определение брутто-зарплаты:

Заработная плата до вычета налогов — это общая сумма, которую вы платите работнику до удержания налогов и других отчислений.Из-за удержаний из заработной платы чистая заработная плата работника может быть значительно меньше его валового заработка.

Вы можете рассчитать брутто-зарплату сотрудника за разные периоды времени. Обычно вы рассчитываете валовую заработную плату сотрудника за период оплаты. Но вы также можете рассчитать валовую заработную плату за год, квартал, месяц, день или за любой другой период времени.

Как рассчитать брутто-зарплату

То, как вы рассчитываете брутто-зарплату работника, будет зависеть от того, платите ли вы ему почасовую заработную плату или оклад.

Валовой заработок почасовых рабочих

Для работников с почасовой оплатой можно рассчитать валовую заработную плату, умножив почасовую заработную плату на количество часов, отработанных за период.

Допустим, у вас есть сотрудник, который зарабатывает 10 долларов в час. Вы хотите рассчитать их валовую заработную плату за одну рабочую неделю. Работник отработал 40 часов в течение рабочей недели. В этой ситуации брутто-зарплата работника составляет 400 долларов (10 долларов х 40).

Если работник, работающий с почасовой оплатой, работает сверхурочно, оплата за сверхурочную работу включается в общую заработную плату.Если сотрудник в предыдущем примере отработал пять часов сверхурочно, вы должны добавить 75 долларов к оплате сверхурочных (5 X (10 долларов X 1,5)). Таким образом, общая валовая заработная плата составит 475 долларов.

Валовая заработная плата наемных работников

Для наемных работников начните с их годовой зарплаты, чтобы рассчитать их валовую заработную плату. Затем разделите годовой оклад на количество периодов в году. Например, если вы хотите рассчитать месячную брутто-зарплату, вы разделите годовой оклад на 12, потому что в году 12 месяцев.

Допустим, у вас есть сотрудник, который зарабатывает 45 000 долларов в год. Вы хотите рассчитать их двухнедельную валовую заработную плату. В году 26 двухнедельных периодов, поэтому разделите 45 000 долларов на 26. Полная заработная плата работника за две недели составляет 1 730,77 долларов.

Когда необходим валовой доход

Вам необходимо знать общую заработную плату ваших сотрудников, чтобы вы могли рассчитать налоги и другие отчисления. Вычеты из заработной платы сотрудников производятся на основе общей заработной платы.

Вы начнете с вычетов до уплаты налогов. Как звучит название, это вычеты, которые вы вычитаете из валовой заработной платы, прежде чем удерживать налоги.Вычеты до налогообложения могут представлять собой фиксированную сумму, например, 50 долларов, вычитаемую из каждой зарплаты. Или вычеты могут быть процентом от валовой заработной платы.

После вычетов до уплаты налогов вы будете удерживать налоги с сотрудников. Налоги часто представляют собой процент от валовой заработной платы работника за вычетом доналоговых вычетов, но в некоторых случаях вы будете удерживать фиксированную сумму.

Вы также будете использовать валовую заработную плату работника для расчета налогов работодателя. Эти налоги представляют собой процент от заработной платы работника.

После уплаты налогов вы будете удерживать вычеты после уплаты налогов. Вы будете вычитать отчисления после уплаты налогов из брутто-зарплаты после вычитания отчислений до налогообложения и налогов. Как и доналоговые вычеты, эти вычеты могут быть фиксированной суммой или процентом.

Заработная плата брутто и чистая заработная плата

Заработная плата брутто – это то, что работник зарабатывает до вычетов. Чистая заработная плата или чистая заработная плата — это то, что работник зарабатывает после вычетов. Чистая заработная плата — это то, что работник забирает домой из своей зарплаты.

Чистую зарплату легко рассчитать.Просто вычтите все налоги, а также до- и посленалоговые вычеты из брутто-зарплаты.

Чистая заработная плата = валовая заработная плата – вычеты

Начисление заработной платы вас утомляет? Получите гарантированные расчеты по низкой цене, используя базовое программное обеспечение для расчета заработной платы Patriot для малого бизнеса. Перейдите на наши услуги по расчету заработной платы, и мы также будем регистрировать и перечислять ваши налоги с заработной платы! Попробуйте любой вариант бесплатно!