6 ндфл дата фактического получения дохода строка 100 – Дата фактического получения дохода в форме 6-НДФЛ

Заполнение строки 100 в 6-НДФЛ: Дата фактического получения дохода

Строка 100 в 6-НДФЛ «Дата фактического получения дохода» определяется согласно статье 223 НК РФ. С нашей точки зрения эта формулировка требует уточнения — это дата начисления дохода. То есть это дата, какой расчетчик начисляет доход. Далее разберемся с видами выплат и с заполнением строки 100.

Как заполнять строку 100 в 6-НДФЛ

В разделе 2 данной формы доходы должны быть записаны согласно датам начисления дохода. При этом в 6–НДФЛ раздел 2 заполняется только начислениями последних трех месяцев:

- 1 квартал – январь, февраль, март;

- полугодие–апрель, май, июнь;

- 9 месяцев – июль, август, сентябрь;

- год – октябрь, ноябрь, декабрь.

Важный момент: если доход был начислен в одном квартале, а выплачен в другом, то в раздел 2 операция попадет по дате выплаты дохода.

Разберемся с видами выплат и с заполнением строки 100.

Заработная плата и премия производственная (код 2002)

Начисляются в последний день месяца.Таким образом, строка 100 — последнее число любого месяца.

Доход в виде материальной выгоды от экономии на процентах

Этот доход согласно законодательству начисляется в последний день месяца всего срока, на который заемщику был выдан заем. Итак, это также последнее число соответствующего месяца.

Получите 267 видеоуроков по 1С бесплатно:

Допустим, сотруднику был выдан заем 09 января на срок 2 месяца. Два месяца истекают 08 марта, а доход будет начислен 31 марта.

Сверхнормативные суточные

Здесь нужно знать, каким был месяц утверждения авансового отчета. Суточные сверхнормативные начисляются последним днем месяца утверждения отчета.

Допустим, сотрудник был в командировке с 17 по 20 июля. Авансовый отчет представил 21 июля. Утвержден отчет был этой же датой. Дата получения дохода в виде суточных сверх лимита – 31 июля.

Компенсация за неиспользованный отпуск

Согласно законодательству начисляется в день увольнения.

Предположим, сотрудник был уволен 07 декабря. Этим же числом была начислена ему компенсация при увольнении.

Остальные виды доходов

Для остальных доходов не регламентирована дата начисления дохода. К ним относятся: договора ГПХ, дивиденды, материальная помощь, разовые премии (код 2003). В таких случаях дата фактического получения дохода — дата выплаты.

Допустим, сотруднику по договору ГПХ за выполненную работу выплачена зарплата 02 августа. В строке 100 указывается — 02 августа.

Доходы, полученные в натуральной форме

К таким выплатам можно отнести: оплату за сотрудника товаров, работ или услуг, призы, передачу товарно-материальных ценностей или подарки.

При таких выплатах датой фактического получения дохода является дата передачи физическому лицу дохода в натуральной форме.

Допустим, сотрудник в качестве подарка к отпуску получил новую форменную фуражку. Она была передана ему 14 августа. Этот день – день получения сотрудником дохода. Другой пример — сотрудница во время отпуска устроилась работать в школе верховой езды. Владелец за усердную работу оплатил ей 01 августа стоимость 10 уроков верховой езды. Этот день будет являться днем получения дохода.

Больничный лист, отпуск

Допустим, сотрудник был в отпуске с 28 ноября. Отпускные были начислены 22 ноября.

Заполнение строки 100 в 6-НДФЛ примет следующий вид:

buhspravka46.ru

Сумма фактически полученного дохода в 6-НДФЛ

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» формы 6-НДФЛ в числе прочих показателей предусматривает отражение дат фактического получения дохода и сумм фактически полученного дохода. О том, как отразить эти данные в Расчете 6-НДФЛ, расскажем в нашей консультации.

Дата фактического получения дохода

При заполнении строк Расчета 6-НДФЛ необходимо обращаться к Порядку заполнения и представления формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 14.10.2015 № ММВ-7-11/450@).

Дата фактического получения отражается в одноименной строке 100 Расчета 6-НДФЛ. Что понимается под датой получения дохода, можно посмотреть в ст. 223 НК РФ.

Основные даты получения дохода отразим в таблице:

| Вид дохода | Дата фактического получения дохода |

|---|---|

| Доход в виде оплаты труда | Последний день месяца, за который был начислен доход. Если трудовые отношения прекращены до истечения календарного месяца, датой получения дохода будет последний день работы |

| Доход в денежной форме (кроме дохода в виде оплаты труда) | День выплаты дохода (перечисления на счет в банке или выдачи из кассы) |

| Доход по командировочным расходам | Последний день месяца, в котором утвержден авансовый отчет по командировке |

| Доход в натуральной форме | Дата передачи доходов в натуральной форме |

| Доход в виде материальной выгоды от приобретения товаров (работ, услуг) или ценных бумаг | Дата приобретения товаров (работ, услуг), ценных бумаг |

| Доход в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств | Последний день каждого месяца в течение срока, на который были предоставлены заемные средства |

Строка 130

Общая сумма дохода физлиц, полученная в указанную по строке 100 дату, отражается по строке 130 «Сумма фактически полученного дохода». Сумма дохода в этой строке указывается с учетом НДФЛ.

Посмотреть на условном примере, как заполнить Расчет 6-НДФЛ, включая указанные выше строки, можно в нашем отдельном материале.

glavkniga.ru

Строка 100 в 6-НДФЛ – Дата фактического получения дохода 2018

Этот отчет относится к одним из новых видов документов, поэтому многие бухгалтеры теряются в датах, которые следует вносить в указанные строки. Ведь каждая операция обязана происходить в выделенное для этого время, это относится и к дате дохода, для которой предназначена строка 100 6-НДФЛ.

Заполнять 6-НДФЛ должны все компании и ИП, у которых есть наемные работники либо осуществляются выплаты средств по договору ГПХ. В данном отчете должны указываться данные, касающиеся доходов сотрудников, начисляемых компанией. Помимо этих цифр в отчет заносятся и итоги операций по вычету налоговых сумм и их переводу на счет бюджета. В первом разделе эта информация обязана отражаться нарастающим итогом.

Что заносится в 100 строку второго раздела

Предназначение 100 строки – отображать дату, в которую было произведено фактическое начисление дохода работнику.

В законодательном документе точного объяснения по поводу даты, вносимой в отчет, нет. Единственной зацепкой является письмо ФНС № БС-4-11\19829, в котором говорится, что для определения даты, которую необходимо вносить в 100 строку, следует ориентироваться на статью 223 НК. Таким образом, получается, что при осуществлении заполнения этой строки запрещено вносить дату, когда физлицом фактически был получен доход.

Заноситься туда должна дата, в которую были проведены процедуры исчисления налога из полученного дохода. Чаще всего в эту строку заносятся три даты:

- Выдача зарплаты . Обычно этой датой является последний день месяца.

- Последний день работы уволенного сотрудника.

- Компенсация расходов на командировочные. То есть те, что не имеют документального подтверждения. Также это относится к расходам, которые превышают границы не облагаемого размера.

Процесс заполнения отчета достаточно сложный. Перед занесением той или иной даты следует пользоваться уточненной информацией, предоставленной в параграфах НК. Это относится и к таким нюансам, как отражение дат при занесении информации о переходящей зарплате. По разъяснению ФНС в обязательном порядке в отчете должна присутствовать заработная плата за декабрь, которая была выплачена в январе. Отражение ее происходит в отчете за первый квартал нового года.

Что в отчете подлежит заполнению

В составе документа присутствует помимо титульного листа всего два раздела.

Титульный лист

Процесс заполнения формы осуществляется с титульного листа. В него заносятся реквизиты компании. Также в этой части документа отображается период, за который и предоставляется отчет о доходах и перечислениях налоговых сумм. Среди полей, имеющихся в титульном листе, одним из важнейших является ОКТМО.

В него заносится особый код, обозначающий территорию, где находится непосредственно сама компания либо ее филиал. При наличии у компании нескольких филиалов, к каждому из них необходимо осуществить заполнение отчета в отдельном документе, который впоследствии передается в инспекцию, к которой относится сам филиал. Ни в коем случае, даже если филиал расположен на той же территории, что и сама компания, не надо заносить информацию о доходах и вычтенных из них налогах в форму, в которой отражается информация, относящаяся к головной компании.

Если форма заполняется ИП, то в поле ОКТМО должно быть указано место их проживания. Это обязательство не относится лишь к тем ИП, которые пользуются ЕНВД либо находятся на патенте. В этой ситуации они обязаны указывать ОКТМО фактического места их деятельности. Информация, уточняющая, кому и что заносить в ОКТМО, прописана в общих правилах заполнения 6-НДФЛ. Прочитать их можно в п. 1.10.

Раздел 1

Для занесения информации обо всех доходах и налогах в документе выделен весь 1 раздел. Указываемые в нем доходы должны быть обязательно разделены по ставкам. В присутствующих в разделе блоках каждый доход, относящийся к определенной ставке, заносится отдельно. Внесение данных в этом разделе обязательно должно осуществляться только с нарастающим итогом. В конце раздела должны быть занесены итоговые данные с указанием численности работников, получаемых фактический доход. Помимо этой информации необходимо туда же занести и общую информацию, относящуюся к вычтенному из доходов налогу.

Раздел 2

Со вторым разделом нужно быть аккуратней. Дело в том, что, несмотря на отражаемую в первом разделе информацию в нарастающем виде, во втором разделе данные должны заноситься о доходах и налогах лишь за квартал. Поэтому нарастающий вид отражения информации в нем не применяется.

Детальный процесс заполнения расчета:

На данный момент существует ряд неопределенностей со строками, к которым относится и 100 строка. Наличие информации о датах, которые необходимо туда заносить, на данный момент ограничено. Известно лишь то, что вносить туда следует дату не фактического получения прибыли физлицом, а вычета из него налоговых средств.

saldovka.com

Дата фактического получения дохода в 6-НДФЛ (налог на доходы физических лиц)

Налоговая служба России в приложенном письме расписывает последовательность заполнения суммы НДФЛ, которая вычислена юридическим лицом по форме 6-НДФЛ.

Форма 6-НДФЛ подтверждена налоговой службой. Утвержденная форма делится на два раздела: первый – общие показатели, второй – даты и сумма доходов, в том числе и удержанного налога на доходы. Во второй раздел также добавляется и строка 100, содержащая информацию о платеже.

Согласно первому пункту, дата фактического получения дохода в 6-НДФЛ устанавливается той, когда был произведен денежный перевод. Если будет учитываться оплата труда работника, с которым заключен трудовой договор, то числом поступления будет считаться последний день месяца, когда произведена перевод денег.

Нормативы по закону

Согласно Налоговому кодексу, каждое юридическое лицо должно предоставлять выводы по размерам налогов, опираясь на доход физических лиц, которым платятся премия, дивиденды и зарплаты.

Налоговый агент должен предоставить отчет 6-НДФЛ в течение следующих периодов:

Форма 6 НДФЛ делится на два раздела, в первом указывается итог за все периоды по нарастающей. Во втором отражаются операции за отчетный период, которые производились в последние три месяца.

Каждая из строк имеет свои особенности заполнения, поэтому необходимо знать, на что стоит полагаться:

Ссылаясь на налоговый кодекс Российской Федерации, налоговый агент обязан вычесть сумму необходимой выплаты из доходов самого плательщика. Сам факт уплаты также должен удовлетворять все особенные требования, установленные этим пунктом.

Сумма должна быть зачислена не позднее, чем на следующий за выплатой работнику денег день. Если сложилась ситуация, при которой работодатель выплачивает пособия по причине временной нетрудоспособности, при перечислении отпускных или если выписан больничный, агент должен направить сумму, определенную по стандартной налоговой ставке не позднее последнего того месяца, когда была произведен перевод физическому лицу.

Из-за данных особенностей, если работодатель выплатил заплату за март в начале августа, то налог также будет считаться за то число, когда деньги поступили на счет физическому лицу. Из этого следует, что операция будет отражаться в первом разделе, но при этом агент может забыть про нее во втором разделе, так как операция в итоге будет учтена в расчете по форме 6-НДФЛ о непосредственной выплате зарплаты.

Основные замечания

Детали оформления

Форма расчета сумм, которые были определены налоговым агентом, уже утверждены Федеральной налоговой службой. Согласно ему, также точно прописан и порядок заполнения формы, чтобы любая фирма, являющаяся налоговым агентом, могла правильно составить 6-НДФЛ.

Чтобы данные попали в первый раздел, достаточно наличия даты, которая совпадает с периодом предоставления учета. Второй раздел стоит заполнять только тогда, когда срок перечисления вошел в три последние месяца отчетного периода.

Если дата перечисления платежа и срок начисления различаются, то сведения будут заполняться в два этапа. В первом разделе заполняются данные по фактическому перечислению, а во втором – за следующий период отчета.

Скачать бланк формы 6-НДФЛ

Если же данные, внесенные при заполнении формы не являются действительными, то ООО или АО получит письмо с дальнейшими указаниями. Как правило, дается пять дней для устранения ошибок, в противном случае будут начислены штрафы и другие меры наказания.

Очерёдность и последние изменения

Очередность заполнения налоговых данных в форме

Данные расчетной формы и составление справки 6-НДФЛ записаны в Приказе ФНС Российской Федерации 2018 года:

| Титульный лист | Состоит из основной информации и сроков предоставления формы. |

| Первый раздел | Содержит сложенные показатели. Здесь указывается аванс, сумма которого заранее определена в 6 НДФЛ как по резидентам Российской Федерации, так и иностранцам, проживающих на территории страны менее шести месяцев. |

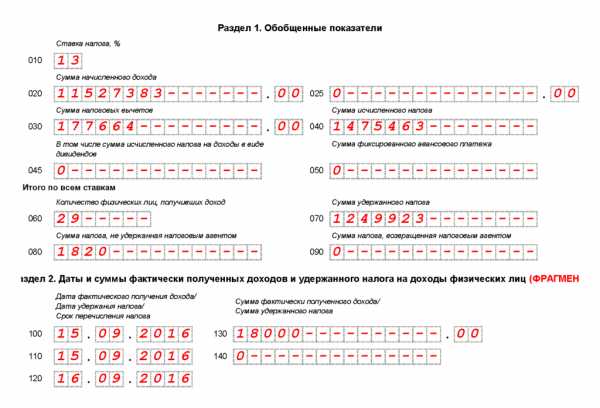

| Второй раздел | Подразумевает сведения по полученным доходам физическими лицами, согласно 2-НДФЛ. |

Есть два основных отличия, о которых всегда необходимо помнить: вторая форма заполняется персонифицированными данными, учитывая каждого сотрудника индивидуально, шестая форма заполняется консолидированными значениями по всем сотрудникам.

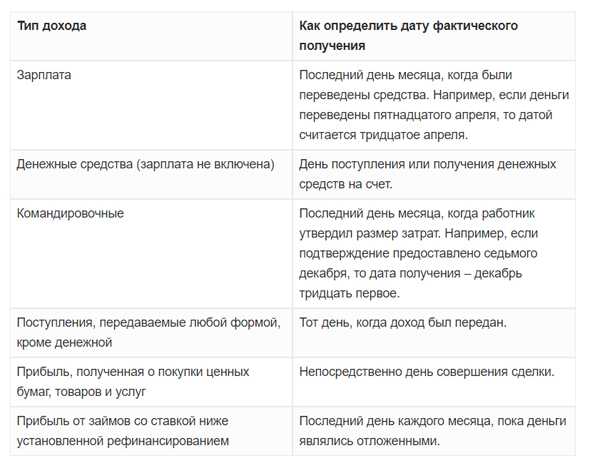

Зависимость от типа дохода

| Тип дохода | Как определить дату фактического получения |

| Зарплата | Последний день месяца, когда были переведены средства. Например, если деньги переведены пятнадцатого апреля, то датой считается тридцатое апреля. |

| Денежные средства (зарплата не включена) | День поступления или получения денежных средств на счет. |

| Командировочные | Последний день месяца, когда работник утвердил размер затрат. Например, если подтверждение предоставлено седьмого декабря, то дата получения – декабрь тридцать первое. |

| Поступления, передаваемые любой формой, кроме денежной | Тот день, когда доход был передан. |

| Прибыль, полученная о покупки ценных бумаг, товаров и услуг | Непосредственно день совершения сделки. |

| Прибыль от займов со ставкой ниже установленной рефинансированием | Последний день каждого месяца, пока деньги являлись отложенными. |

Читайте в этой статье, как отразить налоговый вычет в 6-НДФЛ.

От чего зависит дата фактического получения дохода в 6-НДФЛ

Дата фактического получения дохода в 6-НДФЛ зависит от условий получения оплаты труда:

- Если доход был получен в денежной форме, то днем выплаты такой суммы будет день зачисления на банковский счет. К этому относится перечисление денег на счета третьих лиц, согласно поручению налогоплательщика.

- Если на производстве поддерживается выплата за рабочее время в натуральной форме, то в дате для справки 6-НДФЛ является день их передачи.

- Для организаций, в которых предусмотрена система субсидирования жилищных кредитов, днем получения платы по ипотеке будет срок удержания по займу.

- Определение даты полученного дохода 6-НДФЛ будет определяться с помощью чеков из магазинов.

- Узнать время получения ценных бумаг возможно с помощью выписок акционеров.

- Числом, которое нужно поставить в сводную справку по доходам от компании является окончание налогового периода, согласно НДФЛ.

- Сумма, которая была получена финансовой помощью предпринимателю, должна учитываться в справке 6-НДФЛ за все три налоговых периода.

- По налоговому учету сумма полученного дохода 6-НДФЛ будет указана по двум налоговым периодам. Если сумма помощи превышает размер расходов, разница так же учитывается при налогообложении.

- Сумма полученного дохода 6-НДФЛ по оплате труда подсчитывается в последний день месяца, в котором было сделано начисление. Если происходит увольнение сотрудника, в качестве информации для заполнения справки будет последний день работы на производстве. Это касается и даты получения дохода отпускных, которые были получены при увольнении сотрудника.

Прочие условия

Способы отражения

По правилам, фактически полученный доход, указанный в строке 100 второго раздела, приводится в строке 130 в объединенном виде. Но есть условия, при которых это значение требуется разделить по разным листам или строкам для удобности ведения и проверки отчета. Назначение – показать ту величину суммы до и после удержания с полученного дохода.

Также, разные сроки будут и у доходов, которые облагаются по общей ставке, но имеют различные сроки для их оплаты. Из-за этого форма 6-НДФЛ приобретает дополнительные строки.

Кто и куда должен предоставлять

Кроме титульного листа форма 6-НДФЛ включает в себя два раздела. Раздел 1 «Обобщенные показатели» – заполняется по принципу нарастающего итога за первый квартал, полугодие, девять месяцев и год. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»- подразумевает в себе операции, произведенные за последние три месяца данного отчетного периода. Для того чтобы приступить к изучению нюансов при заполнении расчета, выясним, кто же его должен предоставить.

Обязанность у ООО и ИП по предоставлению в налоговую соответствующих документов возникает тогда, когда они сами превращаются в налоговых агентов. Если компания не осуществляет выплату дохода наемным рабочим, то у них нет обязанности предоставлять указанный отчет.

По словам чиновников, в том случае, если лицо предоставило нулевку, то налоговый орган примет его в установленном порядке. Такой документ сдают для того, чтобы оповестить ФНС о временном или полном прекращении деятельности. Способ позволяет обойтись без лишних разбирательств и исключить недопонимание.

Важно отметить, что такая отговорка была придумана не просто так. Например, ваша компания в производила сдачу справки 2-НДФЛ, в которой указаны налогооблагаемый заработок и сам налог на доход физических лиц.

Скачать образец формы 2-НДФЛ

Несложно догадаться, что в такой ситуации инспекторы будут требовать от вашей компании расчет по 6-НДФЛ. В противном случае, если вы его не предъявите, то они вправе оштрафовать вашу компанию за не вовремя предъявленный расчет.

Ко всему прочему, опираясь на НК, непредоставление налоговым агентом в течение десяти дней выявленного срока расчета по 6-НДФЛ грозит приостановлением операций по его «расчетникам».

Такой ситуации можно избежать двумя способами:

- Первым способом является отправка в налоговую инспекцию пояснения, почему вы не предъявили расчет по форме 6-НДФЛ.

- Второй способ отправить в налоговую «нулевку«.

Второй вариант гораздо удобнее. Если вы нулевой документ не будет отправлен, тот высока вероятность заморозки счета. Чтобы этого избежать, необходимо предоставить отчет без данных.

Расчет по 6-НДФЛ в любом случае отправляется в налоговый орган, который определяется по месту нахождения юридического лица. Это правило имеет ряд исключений, но они не имеют никаких отличий от предоставления справок по форме 2-НДФЛ.

Обязаны подавать документы в налоговую следующие юридические лица:

- Организации, имеющие в своем распоряжении обособленные подразделения, которые также разделяют и доходы работников и в отношении выплат, сделанных в пользу физических лиц. В таком случае расчет предъявляется согласно месту учета «обособленца».

- ИП, которые состоят на учете в налоговой, которое совпадает с реальным место ведения дел. Все формы предъявляется в налоговую, подходящую по месту учета предприятия.

- Крупные налогоплательщики, которые имеют в распоряжении сторонние филиалы или подразделения. Такое юридическое лицо вправе выбрать, куда предоставить обособленные расчеты. Он может отправить данные как по месту учета в роли крупного налогоплательщика, так и в налоговый орган по месту учета отдельно взятого подразделения. Уплата НДФЛ осуществляется по месту установления на учет организации.

Различия в отчётах

Различия в первом разделе отчета в 2018 году быть не могут, вся форма уже строго утверждена, здесь указываются все действия за отчетный период. А вот второй раздел может принести сюрпризы. Выше уже говорилось о строках, которые могут добавиться во время заполнения раздела, но это еще не все возможные различия в формах.

А чтобы знать, какие данные включаются в расчеты на основе 6-НДФЛ, нужно учитывать следующие переменные:

- Дата перечисления дохода на счет физического лиц.

- Дата удержания налогов с полученного дохода.

- Срок, за который необходимо перечислить доход.

Интересным фактом является то, что сумма, ушедшая на оплату отпускных работника, не является налогооблагаемой. Дело в том, что согласно НК РФ, полученные таким способом деньги, имеют различную природу с настоящей зарплатой.

Оплачиваются отпускные не позднее трех дней до начало отпуска. К тому же, отпускные никак не могут находиться сразу в двух месяцах, так как день получения дохода и удержания НДФЛ совпадают.

Стоит всегда помнить: если крайний срок перечисления налогов выпадает на нерабочий день, то окончание переносится на следующий рабочий день.

buhuchetpro.ru

6-НДФЛ: дата фактического получения дохода

В 6-НДФЛ дата получения дохода отображается в Разделе 2 в разрезе последних трех месяцев отчетного периода. Согласно ст. 223 НК РФ, этот параметр обычно привязан к периодам, за которые произведены начисления, или ко дню выплаты дохода. Правила заполнения отчета прописаны в Приказе ФНС № ММВ-7-11/450@ от 14.10.2015 г.

Какие даты ставить в 6-НДФЛ

В Разделе 2, который посвящен суммам полученных доходов и удержанного налога, отражаемым только за последний квартал (в отличие от раздела 1, где данные указываются по нарастанию с начала года), присутствуют 3 строки для проставления дат:

- Строка 100 – дата фактически полученного дохода, в 6-НДФЛ она определяется по нормам ст. 223 НК РФ. В общем случае – это день выплаты дохода физлицу, а применительно к зарплате указывается последний день месяца, за который она начислена персоналу (независимо от того, когда деньги были перечислены или выданы работнику).

- Дата удержания налога в 6-НДФЛ – строка 110. Какую дату ставить в этой ячейке – число, которым произведено удержание подоходного налога (день выплаты дохода физлицу – п. 4 ст. 226 НК РФ).

- Строка 120 – дата перечисления налога, но не фактическая, а крайний срок перевода денег в бюджет. В стандартных случаях этот день наступает на следующий день после выплаты дохода, а перечисление НДФЛ из отпускных и больничных может производится последним днем месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Например, работники получают зарплату 3 числа следующего за расчетным месяца. Заработная плата за март в апреле в 6-НДФЛ найдет отражение в разделе 2 отчета за полугодие, и будет разбита по датам так:

- в строку 100 надо вписать последний день марта, независимо от того, рабочий это день или выходной) – 31.03.2018;

- в строке 110 удержание налога будет показано датой выплаты зарплаты – 03.04.2018;

- в строку 120 вносят срок, установленный для уплаты налога – 04.04.2018.

Дата фактического получения дохода в 6-НДФЛ: возможные варианты

Доходы могут быть получены физлицом в денежной или натуральной форме. Не всегда источником доходных поступлений выступает зарплата, это могут быть дивиденды, отпускные, больничные, премии и т.д.

В случае с заработной платой персонала, продолжающего трудиться у работодателя, в строке 100 всегда будет отражаться последний день месяца, за который осуществлены начисления. Если последний день месяца выпадает на выходной или праздник, в отчете все равно указывается эта дата (Письмо ФНС от 16.05.2016 г. № БС-3-11/2169@).

Если же работник увольняется и получает расчет до окончания месяца, в строке 100 показывают дату последнего рабочего дня увольняющегося.

В случае когда зарплата выдана в день начисления, т.е. последним числом расчетного месяца, дата удержания НДФЛ в 6-НДФЛ будет совпадать с днем фактического получения дохода (строки 100 и 110). Если таким образом выплачена зарплата за последний месяц квартала, вся операция попадет в раздел 1 Расчета 6-НДФЛ за текущий период (строки 020, 040, 070). А в раздел 2 Расчета она попадет уже в следующем отчетном периоде, поскольку крайний срок перечисления налога наступает на следующий день после даты, отраженной в строке 110 (Письмо ФНС от 15.12.2016 N БС-4-11/24063). Например, если выплата зарплаты за июнь и удержание налога произведено 30 июня, а срок перечисления налога – 1 июля, сумма дохода и налога отразится в разделе 1 Расчета за полугодие, а в раздел 2 эти суммы войдут уже в 6-НДФЛ за 9 месяцев.

Читайте также: 6-НДФЛ нулевой. Сдавать или нет?

По отпускным при заполнении 6-НДФЛ дата фактического получения дохода (отпускные) совпадает с днем перечисления средств работнику. Аналогичный подход используется при отражении в Расчете больничных. Значения строк 100 и 110 будут идентичными, в графу 120 надо внести дату последнего дня месяца выплаты.

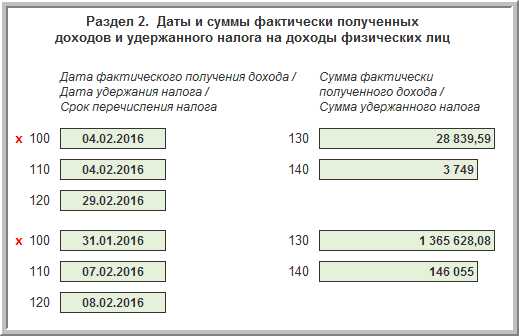

Например, отпускные были получены работником 12 июля, а больничные перечислены 16 августа. При заполнении расчета за 9 месяцев во втором разделе эти выплаты будут выглядеть так:

- Отпускные:

- строка 100 – 12.07.2018;

- строка 110 – 12.07.2018;

- строка 120 – 31.07.2018.

- Выплата по листу нетрудоспособности:

- строка 100 – 16.08.2018;

- строка 110 – 16.08.2018;

- строка 120 – 31.08.2018.

Дата фактически полученного дохода в 6-НДФЛ будет совпадать с датой фактического перечисления физическому лицу или выдачи ему средств наличностью и для таких доходов:

- премия, выписанная работодателем единоразово;

- материальная помощь;

- дивидендные выплаты;

- доходы, которые были выданы в неденежной форме.

Если в отчете отражаются суммы сверхлимитных командировочных, подлежащих налогообложению НДФЛ, необходимо делать отсылку на последнее число месяца, в котором было осуществлено утверждение авансового отчета.

Например, работник вернулся из служебной поездки 16.07.2018, на следующий день он подал авансовый отчет с учетом сумм выплаты сверхнормативных командировочных выплат. В течение рабочего дня отчет с приложениями был проверен бухгалтером и согласован руководителем предприятия. В 6-НДФЛ в строке 100 по сверхнормативным командировочным будет указана дата 31.07.2018.

spmag.ru

Порядок заполнения строки 100 формы 6-НДФЛ

Стр. 100: что туда входит

Как заполнить стр. 100: начислено или выплата

Какую ставить дату в стр. 100 при выдаче зарплаты с опозданием

Нюансы с датами при других видах выплат

Что делать, если допущена ошибка в стр. 100

Стр. 100: что туда входит

В 6-НДФЛ строка 100 располагается во 2-м разделе, куда вписывают даты получения физлицами вознаграждения, удержания и перечисления НДФЛ, а также обобщенные суммы доходов и налогов по всем получателям в разрезе квартала. Даты получения выплат по факту различаются в зависимости от их разновидностей и ситуаций.

Рассмотрим порядок заполнения строки 100 в 6-НДФЛ и что туда входит? Таким вопросом задаются многие бухгалтеры, которые не разобрались с датами выплат. Согласно Порядку, который утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450@, в ф. 6-НДФЛ в стр. 100 нужно проставить число, когда физлица фактически получили доход в размере, отраженном в стр. 130. Но существуют различные ситуации, когда вносятся в отчет не реальные даты выплат, а те, в которые должны быть произведены выплаты по закону.

В связи с тем, что операций по выплате денежных средств сотрудникам или физлицам-подрядчикам может быть много, записи за отчетный квартал могут не поместиться на одной странице. В этом случае страниц отчета со стр. 100 может быть больше одной — важно пронумеровать их по порядку.

Как заполнить стр. 100: начислено или выплата

В соответствии с Порядком во втором разделе отчета должны стоять даты, когда доход фактически получен сотрудником, а налог удержан и перечислен. А что делать, если на самом деле выплата была произведена раньше или позже положенного срока? Какую дату отобразить в строке 100 6-НДФЛ – начислено или выплата? Здесь фиксируется именно день получения дохода.

Так для дохода в виде заработной платы, датой признания является последний день месяца (п.2 ст.223 НК РФ). А при увольнении, датой получения дохода сотрудником является последний рабочий день.

Рассмотрим на примере. В соответствии с установленными у работодателя правилами зарплата должна выплачиваться до 10 числа месяца, следующего за тем, за который она полагается. К примеру, за март зарплата была полностью выплачена 10 апреля.

Как разъяснено в письме ФНС от 16.05.2016 № БС-3-11/2169@, не имеет значения, выпадает выходной на последнее число месяца или нет — этот день все равно будет отражен в отчете как факт получения дохода. Соответственно, в строке 100 расчета 6-НДФЛ за полугодие следует указать дату 31.03.2018года.

Какую ставить дату в стр. 100 при выдаче зарплаты с опозданием

Зарплата, выплаченная с задержкой, фиксируется в 6-НДФЛ в общем порядке. Сложности возникают с оформлением расчета, если она не выплачена вовсе или выплачена с большим опозданием (в разные отчетные периоды). Рассмотрим какую ставить дату в строке 100 при каждой из выплат.

Какую дату ставить в стр. 100 6-НДФЛ, если зарплата не выплачивалась вовсе?

Читайте нас в Яндекс.Дзен

Яндекс.ДзенНевыплаченная заработная плата фиксируется в форме 6-НДФЛ, начиная с того квартала, когда доход был фактически начислен. При этом за этот период заполняются только строки 020, 030 и 040 раздела 1. В строке 100, также как и в других строках раздела 2, фиксируются нулевые показатели.

Если же зарплата выплачивается с большим опозданием, то заполнение формуляра в отчетном периоде, когда произошла выдача, происходит следующим образом:

- в стр.070 разд.1 отображается сумма удержанного НДФЛ;

- в стр.100 разд.2 в отдельных блоках указывается последнее число каждого месяца, за который была начислена зарплата;

- в стр.110 разд.2 каждого блока стр.100 фиксируется дата выплаты зарплаты;

- в стр.120 разд.2 следующий за датой выплаты день.

Нюансы с датами при других видах выплат

Чтобы учесть все возможности и выяснить, как заполнить строку 100 в 6-НДФЛ по каждой операции при осуществлении иных выплат, составим таблицу.

|

Разновидности выплат |

Документ-основание (письмо ФНС или пункт в НК РФ) |

Дата в стр. 100 |

|

Производственные (ежемесячные) премии |

Письмо от 14.09.2017 № БС-4-11/18391@ |

Последний день в текущем месяце, за который произведено начисление |

|

Квартальные премии или по итогам года |

Письмо от 28.03.2016 № БС-4-11/5278@ |

Последний день в текущем месяце, когда издан приказ о премировании |

|

Стимулирующие премии |

Письмо от 01.08.2016 № 4-11/13984@ |

Дата, когда произведена выплата |

|

Выплаты при увольнении после отпуска |

Письмо от 11.05.2016 № БС-3-11/2094@ |

Дата, когда были выданы отпускные |

|

Отпускные и больничные / оплата по гражданско-правовому договору / дивиденды / компенсация при увольнении за неиспользованный отпуск |

Подп. 1 п. 1 ст. 223 НК |

Дата, когда произведена выплата |

|

Суточные сверхнормативные |

Подп. 6 п. 1 ст. 223 НК |

Последний день в текущем месяце, когда утверждался авансовый отчет |

|

Подарки |

Подп. 2 п. 1 ст. 223 НК |

Дата, когда произведена передача в дар |

|

Пособия по нетрудоспособности |

Подп. 1 п. 1 ст. 223 НК |

Дата, когда произведена выплата |

|

Матвыгода от экономии на процентах по займу |

Подп. 7 п. 1 ст. 223 НК |

Последний день каждого месяца, пока не будет погашен заем |

Что делать, если допущена ошибка в стр. 100

В том случае, если налоговый агент допустил ошибку в отчете, которая не повлекла за собой образования недоимки, то совсем не обязательно подавать уточненный расчет. Главное в этой ситуации — не удвоить суммы.

Рассмотрим ситуацию, когда факт выплаты заработной платы включили во 2-й раздел квартального отчета раньше времени, т. е. в момент начисления и фактической выплаты дохода, но раньше даты, когда налог должен быть перечислен. Если налоговый агент уплатил налог своевременно и не допустил недоимки, то грубой ошибки не будет. Важно не отразить еще раз эту же операцию во втором разделе в отчете за следующий квартал.

Приведем пример. Зарплата за март 2018 г. выплачена 30 марта, в этот же самый день удержан и перечислен в бюджет налог. Бухгалтер эту операцию отразил в отчете за первый квартал 2018 г., хотя согласно законодательству дата оплаты налога выпадает на 2 апреля, т. е. на второй квартал. Что делать? Уточненный расчет можно не подавать, а в отчете за полугодие во втором разделе эту операцию не отражать.

***

В стр. 100 отчета по ф. 6-НДФЛ отражается дата фактического получения физлицом дохода. В разных ситуациях дата, которая должна отображаться в отчете, может не совпадать с непосредственным моментом выплаты средств. Самый простой пример — выплата зарплаты. Чтобы не ошибиться с заполнением стр. 100, необходимо хорошо проанализировать операцию и найти соответствующее разъяснение регулятора.

nsovetnik.ru

как вычислить фактическое получение начисленного дохода, как пример заполнения

Для контроля начислений НДФЛ и перечисления в бюджет в 2016 году введена новая форма квартальной отчетности. Обязанность представления отчета возложена на работодателей, которые начисляли прибыль в пользу физ. лиц в календарном году. Правила заполнения утверждены приказом ММВ 7-11-450. В статье рассмотрим порядок заполнения декларации, в том числе и дату фактического получения дохода во 2 части формы 6 НДФЛ.

Введение

В первой части декларации представьте обобщенную информацию о начисленной прибыли физическим лицам, льгот, удержанном и перечисленном подоходном налоге (статья 80 п. 1 НК).

Во второй части отчета отразите развернутую информацию о числах и суммах перечисления налогов и выплаты прибыли, кроме того отразите срок согласно нормам законодательства, когда подоходный налог исчислен в казну. Если день перечисления подоходного налога выпадает на выходной, укажите первое за ним число рабочего дня.

Отражение прибыли в декларации 6

Юр лицо обязано представлять сведения по форме 6 НДФЛ. Налоговики дату получения дохода в 6НДФЛ и исчисление подоходного налога в казну сверяют с карточкой расчетов с бюджетом. Поэтому ошибаться в представлении показателей нельзя, это будет чревато наложением штрафных санкций.

Во второй части отчета указывают сведения только за отчетные три месяца:

- В поле 100 указывается число перечислений прибыли физическими лицами;

- В поле 130 должна быть указана фактическая зарплата без учета удержания подоходного.

Определение дат фактического получения прибыли

Число отражения прибыли во 2 разделе декларации зависит от условий ее выплаты:

- Если прибыль перечислена в суммарном выражении, датой считается число перечисления на счет физ. лица;

- для прибыли в натуральном выражении нужно считать дату фактического получения дохода в день передачи;

- если получены субсидии, выдаваемые на улучшение жилищных условий, датой получения средств по ипотеке признается день удержания процентов по кредиту;

- для отпускных выплат по листам нетрудоспособности днем отражения считается число даты перечисления на карту счета;

- для окончательного расчета при увольнении сотрудника и перечисления компенсации за неиспользованную часть отпуска числом получения признается день выплаты. Одновременно удерживают НДФЛ и перечисляют в казну на следующий день, так как дата удержания налога указывается не раньше даты фактического получения дохода.

Дата отражения отпускных выплат

Вопрос отпускных выплат отражен в письме Минфина 03-04-06-2187. Субъект хозяйствования перечисляет начисленные отпускные не позднее 3 дней до наступления отпуска. Это означает, что число дня начисления совпадет с днем удержания подоходного.

Согласно НК ст. 223 п. 1.1 днем выплаты признается число дня перечисления отпускных.

Одновременно с выплатой прибыли в этом случае удерживается подоходный налог. Поэтому даты в графах 100 и 110 будут совпадать.

Дата отражения выплат по листам нетрудоспособности

После того, как сотрудник сдал в расчетную группу лист нетрудоспособности, это основание для начисления прибыли.

Рассмотрим ситуацию на примере.

Работник сдал больничный лист 21 апреля. Расчетная группа произвела начисления, выплата произведена 25 апреля.

Заполнение полей 1 и 2 раздела декларации будет:

- 20 – 6 000;

- 40 –780;

- 70 – 750;

- 100 – 21.04;

- 110 – 21.04;

- 120 – 30.04.

Сумма начисленного дохода по больничному листу в 6 НДФЛ:

Удержанный подоходный налог:

Даты отражения мат выгоды, экономии на процентах и командировочных

В статье 223 пункт 1 Налогового кодекса определено отражение прибыли, которая подлежит налогообложению, однако перечислений произведено не было.

- для материальной выгоды, отраженной в подпункте 3 (приобретение товаров, работ, услуг) – это день получения, согласно дате в акте выполненных работ, чеках из торговой сети. Если сотрудник, получивший ценные бумаги, не дал подтверждения документально, это день перехода прав согласно выпискам акционеров;

- сумма фактически полученного дохода по командировочным расходам, не подтвержденная документально и признанная полученной сверх лимита, это последнее число месяца, когда сдан авансовый отчет в расчетную группу;

- день получения мат выгоды, полученной с экономии на процентах при выдаче кредита (подпункт 7), – последнее число каждого месяца в течение периода пользования.

Для признания прибыли, полученной со списания задолженности, признанной безнадежной (подпункт 5), признается день ее списания. Если НДФЛ удержать невозможно, то 2 часть расчета 6 НДФЛ заполнять не нужно. Такое определение описано в БС 4-11-20483 и БС 4-11-4538.

Дата отражения доходов по гражданско-правовым договорам

Для прибыли, полученной по договорам гпх, днем получения прибыли считается день фактического получения. Но в момент перечисления денег акт могут не подписать.

Например, договор подписан и отражен в учете в марте. Тогда получение прибыли по договору гпх – в апреле.

Для этого примера, получение сумм включить в раздел 1 и 2 расчета за 2 квартал. В 1 квартал начисления и выплаты по договору не попадают.

Отражение премий

Работников премируют в виде стимулирующих выплат и бонусов, за производственные результаты по итогам работы.

Стимулирующие выплаты приравниваются к заработку. Днем отражения в отчете признается последнее число месяца начисления. Во 2 части эти суммы добавляем к заработной плате, начисленной за месяц.

Способ отражения производственных бонусов зависит от того, за какой период (квартал, год) произведены. Это разъяснено в БС 4-11-1139.

- Премирование было произведено по итогам декабря. Днем выплаты считать – 31 декабря;

- премия выплачена по итогам квартала или года. Днем выплаты считают день издания приказа о премировании.

Например, приказ о премировании за последний квартал отчетного периода издан 11 января. Значит перечисление-11 января.

Заполнение расчета за январь – март будет следующим:

- 20, 40, 70 – сумма начисленной премии и удержанный налог;

- 60 – количество премированных работников;

- 100 – 11 января;

- 110 – 11 января;

- 120 – 12 января – срок перечисления налогов;

- 130 и 140 – соответствующие суммы премии и подоходного налога.

Днем получения дохода признается число, когда премирование было произведено. Премии за производственные показатели по итогам работы за квартал или год включают в декларацию того периода, когда произведено перечисление.

Эти нормы регламентированы следующими статьями:

- НК статья 223 пункт 1 пп.1;

- МФ 03-04-07-63400;

- ФНС ГД 4-11-20102.

Если премирование отразили неверно

В случае неверного отражения дня премирования, включения в состав заработной платы и отражения последним днем месяца начисления, надо после обнаружения ошибки подать уточненные расчеты за этот период до того, как это обнаружат налоговики. Это поможет избежать штрафных санкций.

Как отразить премирование работников после увольнения

Если премирование сотрудников происходит после увольнения, числом перечисления премии по результатам работы за квартал или год считают день зачисления на карту счета сотрудника.

Перечисление ежемесячной стимулирующей премии уволенному работнику, днем выплаты считают последний рабочий день, когда начислен заработок.

Пример 1

Сотрудник уволился – 13 августа. Приказом от 31 августа перечислена ежемесячная премия 07 сентября.

2 часть отчета за 1-3 квартал заполняется следующим образом:

- 100 – 12.08;

- 110 – 07.09;

- 120 –08.09число, следующее за днем выплаты премии;

- 130 и 140 – сумма премии и НДФЛ.

Пример 2

Сотруднику после увольнения (10.01) приказом от 20.02 перечислена премия 26.02 по результатам работы за прошлый год.

Заполнение 2 раздела декларации 6 НДФЛ за январь – март будет следующим:

- 100 – 26.02;

- 110 – 26.02;

- 120 – 27.02;

- 130 и 140 – сумма натуральной премии и подоходного налога.

Заключение

Для правильного отражения чисел перечисления прибыли надо вести таблицы (регистры) бухгалтерского учета. Корректный и вовремя заполненный регистр поможет определить особенности прибыли и день отражения в форме 6.

ndflexpert.ru