6 ндфл за год строка 70 – Порядок заполнения строки 070 формы 6-НДФЛ

В форме 6-НДФЛ строка 070 равна строке 140

Строки 070 и 140 в 6-НДФЛ

Должны ли совпадать строки 70 и 140?

Когда строки 70 и 140 будут равны?

Если строки 70 и 140 не равны

Строки 070 и 140 в 6-НДФЛ

С 26 марта 2018 года отчетность по форме 6-НДФЛ (далее по тексту — ф. 6-НДФЛ) подается на обновленном бланке. Изменения в форму, утвержденную приказом ФНС от 14.10.2015 № ММВ-7-11/450@, внесены другим распоряжением данного ведомства, от 17.01.2018 № ММВ-7-11/18@. Что касается условий внесения данных в строки 70 и 140, то изменения 2018 года их не затронули.

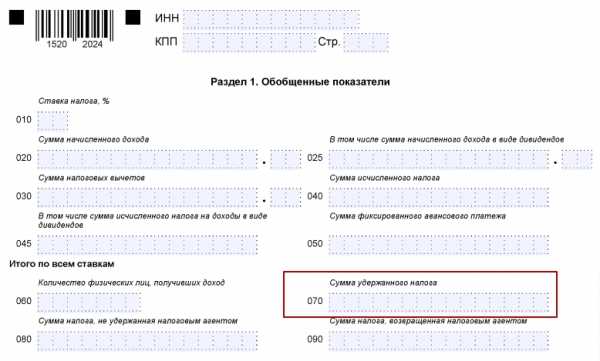

Строка 70 включена в 1-й раздел отчета по ф. 6-НДФЛ. В ней указывается общее суммарное значение удержанного налоговым агентом налога с доходов физлиц, рассчитанное по нарастающей с 1 января. Это означает, что каждый квартал отображаемая сумма будет увеличиваться на произведенные удержания налога.

Читайте нас в Яндекс.Дзен

Строка 140 находится во 2-м разделе отчета. Здесь отображается общее суммарное значение удержанного налоговым агентом НДФЛ на указанную в строке 110 дату. В этом разделе ф. 6-НДФЛ отображаются сведения за отчетный квартал.

Должны ли совпадать строки 70 и 140?

Чтобы быстро определять корректность заполненных данных, фискалы разрабатывают контрольные соотношения показателей форм отчетности (далее по тексту — «контрсоотношения»). В них прописываются формулы соотнесения друг с другом заполненных в отчетах данных.

Согласно контрсоотношениям, утвержденным письмами ФНС от 28.12.2015 № БС-4-11/23081@ и от 20.01.2016 № БС-4-11/591@, строка 70 и 140 в 6-НДФЛ должны были равняться друг другу. Если этот критерий не был соблюден, тогда, по мнению налоговиков, имело место завышение/занижение суммы налога, удержанного с полученного физлицами дохода. На сегодняшний день упомянутые письма утратили свою силу.

В действующей редакции контрсоотношений, утвержденной письмом ФНС от 10.03.2016 № БС-4-11/3852@, упомянутого уравнения, когда строка 70 равна строке 140, уже нет. Единственное упоминание о строке 70 в актуальных контрсоотношениях связано со сравнением разницы строк 70 и 90 с данными из карточки по расчетам с госбюджетом.

Когда строки 70 и 140 будут равны?

Поскольку в первом разделе отражаются данные нарастающим порядком, а во втором разделе лишь за последний квартал, то значения в строках 70 и 140 будут точно совпадать в отчете за первый квартал.

В отчетности за полугодие, 9 месяцев или целый год строки 70 и 140 с большей степенью вероятности не совпадут. Это связано с тем, что, к примеру, в отчете за 9 месяцев в строке 70 будут просуммированы значения удержанного НДФЛ за первый, второй и третий кварталы. В то же время в строке 140 будет отображена сумма налога, удержанная лишь в третьем квартале.

Весьма вероятно, что если взять квартальные отчеты по ф. 6-НДФЛ в пределах налогового периода и сложить из каждого из них данные строки 140, то это значение может быть равным строке 70 из последнего отчета.

Например, стандартный случай, когда заработная плата за март выплачивается в начале апреля. Обычно расчеты производятся по итогам отработанного работником периода в первых числах месяца, следующего за ним. Получается, что в этом случае принцип формирования строк 70 и 140 будет одинаковым, поскольку дата удержания налога и срок его перечисления в бюджет совпадут.

Если строки 70 и 140 не равны

В письме ФНС от 25.02.2016 № БС-4-11/3058@ налоговики разъяснили, что если зарплата за март была выплачена в начале апреля и на следующий день был удержан подоходный, то в отчете за 1-й квартал в первом разделе операция отражается, а во втором разделе в строке 140 — нет.

Таким образом, фискалы сами признали, что значения в строках 70 и 140 могут не совпадать. Более того, в письме ФНС от 15.03.16 № БС-4-11/4222@ еще раз указывается, что выполнять соотношение совсем необязательно.

В том случае если при заполнении ф. 6-НДФЛ у вас значения в строках 70 и 140 не совпадут, то нет необходимости сразу предоставлять пояснения. Направляйте их в налоговую службу лишь в том случае, если от нее пришел запрос на предоставление таких пояснений.

Примеров, когда строки 70 и 140 не будут равны, множество. Один из них такой. Сотруднику выплатили отпускные в июне. Дата выплаты будет соответствовать дате фактического получения отпускных. День удержания налога для целей заполнения квартального отчета — это день выплаты. Сам же удержанный с дохода налог налоговый агент может перечислить до конца месяца.

Например, в июне 2018 года последний день месяца выпадает на выходной, значит, граничный срок согласно п. 7 ст. 6.1 НК РФ переносится на ближайший вслед за ним рабочий день, т. е. на 2 июля. Соответственно, в 1-м разделе операция отобразится в отчетности за полугодие, а во 2-м разделе — в отчете за 9 месяцев. Это означает, что строки 70 и 140 в одном отчете не совпадут.

***

В устаревших (ныне не действующих) разъяснениях по контрсоотношениям фискалы утверждали, что строки 70 и 140 в отчете по ф. 6-НДФЛ должны быть равны. Однако впоследствии налоговая служба пересмотрела свое утверждение и отказалась от такого уравнения. В действующей редакции соотношений такого пункта уже нет, поэтому если в отчете эти строки не равны, то это не будет являться нарушением.

nsovetnik.ru

Заполнение строки 070 в 6 НДФЛ мнение ФНС

Тема: 6-НДФЛ, раздел: заполнение строки 070 в 6 НДФЛ

Заполнение строки 070 формы 6 НДФЛ приводит Федеральная налоговая служба России. Практические рекомендации налогоплательщикам изложены в письме № БС-4-11/11886 от 1 июля 2016 года, которое размещено на официальном Интернет-сайте ведомства.

Заполнение строки 070 в 6 НДФЛ имеет свои особенности

Вопрос заполнения строки 070 в 6 ндфл в последнее время часто задают многие наши читатели и подписчики. По этому поводу есть два мнения:

мнение 1: НДФЛ от зарплаты за март нужно показать в строке 070 раздела 1 и отразить этот НДФЛ по строкам 100 — 140 раздела 2 для расчета за 1 квартал;

мнение 2: НДФЛ от зарплаты за март не нужно показывать в строке 070 раздела 1, и отражать этот НДФЛ по строкам 100 — 140 раздела 2 при составлении расчета за 1 квартал тоже не нужно. А вот в расчете за 1 полугодие отразить нужно (пример приведен по этой ссылке)

Письмо Минфина от 1 июля 2016 N БС-4-11/11886 говорит о том, что НДФЛ от зарплаты за март не нужно показывать в строке 070 раздела 1, и отражать этот НДФЛ по строкам 100 — 140 раздела 2 при составлении расчета за 1 квартал тоже не нужно. Для налогоплательщиков, которые сформировали 6 НДФЛ за 1 квартал используя «мнение 1» и придерживались этого подхода при составлении расчета за полугодие на первый взгляд нет ничего страшного. Весь НДФЛ который они должны перечислить в бюджет они показали и налоговая смогла провести начисление НДФЛ в их лицевых счета. Ведь именно для этого и вводился это расчет, чтобы в течение года налоговой службе можно было проводить начисление налога, который должен быть перечислен в бюджет. Ранее такое начисление можно было делать только раз в году — после получения отчета по форме 2-НДФЛ. И налогоплательщики злоупотребляли этим не перечисляя НДФЛ в бюджет в полном объеме, налоговая таких ловила только после проверки (выездной или камеральной) начисляла им пени и штрафы. Но государству нужны деньги сегодня, а не через год со штрафами и пеней или вообще ничего, так как предприятие подведено под банкротство. В общем форма 6-НДФЛ решила проблему и дала налоговой службе оперативно проводить по лицевым счетам налогоплательщиков суммы НДФЛ и оперативно контролировать полноту и своевременность перечисления этого налога в бюджет. Но есть одно, но: сформированный отчет согласно «мнения 1» хоть и дает налоговой то что они хотели получить, но контрольные соотношения, которые проверяет программа, дадут ошибку и отчет может попасть в отдел камеральных проверок.

Из чего следует вывод: в первую очередь заполнение строки 070 в 6 НДФЛ имеет важное значение с точки зрения соответствия контрольным соотношениям, но это сейчас, и какие будут последствия в будущем не известно. Как пример можно предположить: введут штраф за предоставление не достоверных сведений в форме 6-НДФЛ.

Наши рекомендации

Заполнение строки 070 в 6 НДФЛ согласно указаний изложенных в письме Минфина от 1 июля 2016 N БС-4-11/11886 позволит вам сократить риски проведения со стороны ФНС камеральных проверок а возможно и выездных. Вам стоит уделить этому вопросу серьезное внимание и принять решение: сдавать или не сдавать уточненные расчеты за первый квартал и первое полугодие. Мы же рекомендуем вам сделать так как указано в письменных разъяснениях и впредь заполнение строки 070 в 6 НДФЛ делать с учетом этих указаний.

Источники информации: Письмо Минфина от 1 июля 2016 N БС-4-11/11886

Пример заполнения 6 ндфл за полугодие 2016

На этой странице вы сможете ознакомится с подробным описанием и примерами заполнения 6 ндфл за полугодие 2016 года.

data-ad-client=”ca-pub-6518646537803323″

data-ad-slot=”4782863490″

data-ad-format=”auto”>

villton-group.ru

6-НДФЛ строка 070: нарастающим итогом или нет?

Форма 6-НДФЛ стала привычной для организаций и ИП при подаче налоговой отчетности, но трудности с заполнением этого бланка всё равно возникают. И один из распространенных вопросов: как заполнять в 6-НДФЛ строку 070 – нарастающим итогом или нет? Ответ на него дан в приказе Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450. Согласно ему, 6-НДФЛ заполняют по принципу нарастания с начала года, и это правило является обязательным.

Как правильно заполнить 6-НДФЛ

Упомянутый приказ ФНС описывает базовые требования к заполнению отчета 6-НДФЛ за любой отчётный период. В нём приведён алгоритм внесения всей информации.

Ответ на вопрос про строку 070 6-НДФЛ – нарастающим итогом или нет – можно увидеть и в явном, и в скрытом виде. К примеру, приказ ФНС содержит следующие важные положения:

- в Приложении № 1 к приказу приведены коды периодов представления отчета в налоговые органы, и на их основе можно понять правильный порядок заполнения 6-НДФЛ: информация наращивается за квартал, полгода, 9 месяцев и год, соответственно суммы в этой отчетности последовательно наращиваются;

- конкретное указание на нарастающий итог отражено в 3-м разделе правил заполнения: здесь прямо сказано, что необходимо отражать суммовые значения нарастающим итогом.

6-НДФЛ – не единственная форма налоговой и бухгалтерской отчетности, в которой закон требует соблюдать нарастающий итог. К другим подобным документам можно отнести:

- бухгалтерский баланс;

- декларацию по налогу на прибыль;

- некоторые другие виды отчетности.

Какие строки нужно заполнять нарастающим итогом

Все строки с накопленными значениями показателей расположены в первой части формы. В их число входят:

- 020 и 025, в которых указывают обобщенные суммы дохода, который был начислен;

- 030 – общее количество налоговых вычетов;

- 040 и 045 – величина исчисленного НДФЛ;

- 070 – величина удержанного НДФЛ;

- 080 – величина НДФЛ, который не был удержан налоговым агентом;

- 090 – возвращенный физическим лицам НДФЛ в соответствии с Налоговым кодексом.

Это полный перечень нарастающих строк в отчете 6-НДФЛ. Они отражают суммовую детализацию полученного дохода и НДФЛ с него.

Во втором разделе формы присутствуют только показатели каждого трехмесячного отчетного периода, поэтому там нет необходимости указывать нарастающий итог.

Где взять необходимую информацию

Поскольку теперь нет сомнений в отношении заполнения в 6-НДФЛ строки 070 (нарастающим итогом или нет), отметим, что для заполнения данной формы и указания подробной информации о доходах и НДФЛ организация должна вести постоянный сбор информации:

| Обязанность | Пояснение |

| Вести учет данных о доходах, которые выплачены физическим лицам, а также о взимании подоходного налога и налоговых вычетах | Это должно быть отражено в обязательных налоговых регистрах |

| Учитывать все выплачиваемые доходы | Выплаты по трудовым и гражданским договорам, подарки и прочие возможные поощрения |

| Обосновывать законность каждого налогового вычета | Налогоплательщик должен подтверждать право на его получение необходимыми документами – заявлениями, справками и т. д. |

| Сортировать выплаты | В отчете должны быть отражены все доходы, которые облагаются налогом. Кроме тех, которые от него полностью освобождены. |

Таким образом, форма 6-НДФЛ – это комбинированный отчет. Некоторые ее строки заполняют нарастающим итогом с учетом доходов в течение всего года, а некоторые данные вносят только с учетом последних 3-х месяцев деятельности фирмы, и они не связаны с общим итоговым значением.

Из-за сложности заполнения данная форма до сих пор вызывает вопросы у налоговых агентов, и некоторые положения требуют специального разъяснения чиновниками ФНС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

blogkadrovika.ru

строка 070 и строка 140

В статье – ответы на вопросы, которые возникают у бухгалтеров по поводу двух значимых строк формы 6-НДФЛ. Обе касаются суммы удержанного налога. При этом первая – из раздела 1. А вторая – из раздела 2. Самые частые сомнения: должны ли совпадать значения. А именно – строка 070 равняться сумме полей 140.

Главные новости декабря для бухгалтера

Строка 070 и строка 140 формы 6-НДФЛ: что говорят контрольные соотношения

Контрольные соотношения (сокращенно – КС) по форме 6-НДФЛ найдете в приложении к письму ФНС России от 10.03.2016 № БС-4-11/3852@. Показатель 070 упоминается в них всего лишь один раз – в блоке, посвященном сверке данных с карточкой расчетов с бюджетом. Сокращенно – КРСБ. Это одно из так называемых междокументных контрольных соотношений. Бывают еще внутридокументные КС.

Так вот разница строк 070 «Сумма удержанного налога» и 090 «Сумма налога, возвращенная налоговым агентом» не может превышать показатели из КРСБ в части налога, уплаченного с 1 января отчетного года. То есть из карточки берутся данные платежей за весь налоговый период. Если равенство не соблюдается, существует риск, что необходимые средства в бюджет в полном объеме не переведены.

Больше про 070 ничего в контрольных соотношениях не говорится. В том числе и применительно к показателю 140.

Строка 070 и строка 140 формы 6-НДФЛ: что следует из порядка заполнения бланка

Как мы уже сказали, поле 070 находится в разделе 1 отчета. Таковой, напомним, заполняется нарастающим итогом с начала года. А вот в разделе 2 приводятся цифры лишь за последние три месяца отчетного (налогового) периода. Это значит, что за такие периоды, как полугодие, 9 (девять) месяцев и год уже по умолчанию 070 не может равняться сумме строк 140 этого же отчета. Ведь в разделе 1, скажем, за полугодие, в поле 070 будут сидеть данные не только за второй квартал, но и за первый. А в разделе 2 – картина лишь по 2-му кварталу. И так далее до конца года.

А что в ситуации с отчетом за 1-й квартал? И вообще, если при проверке отчета за полугодие и т. д. сложить цифры по строке 140 из всех отчетов, оформленных с начала года. И сравнить итог со значением из поля 070. Будут ли тогда показатели равны? Да, равенство возможно. Но если его нет – не отчаивайтесь. Это не значит, что вы что-то заполнили неверно. Возможно, данные нестыковки вполне объяснимы.

Налоговики сами признали, что в 6-НДФЛ сумма всех строк 140 раздела 2 может не совпадать со строкой 070 раздела 1 формы. Объяснение такое. В поле 070 раздела 1 налоговый агент вписывает общую сумму удержанного «подоходного». В поля 140 раздела 2 удержанный НДФЛ попадает в разрезе по датам выплаты дохода. При этом ориентироваться при заполнении раздела 2 нужно на дату перечисления налога. То есть если срок уплаты налога согласно законодательству РФ выпадает на июль, то соответствующая выплата будет отражена в разделе 2 только за 9 месяцев. В раздел 2 за полугодие она не попадет.

Теперь про раздел 1. Сюда, например, за 6 (шесть) месяцев должны быть вписаны показатели за период с 1 января до 30 июня включительно. За девять – по 30 сентября.

Изменения декабря 2018 года для бухгалтера по зарплате

Строка 070 и строка 140 формы 6-НДФЛ: пример законного расхождения показателей

Представим ситуацию, когда в июне оплачен больничный. Дата выплаты пособия будет днем фактического получения дохода. А также днем удержания НДФЛ для целей заполнения формы 6-НДФЛ. Датой перечисления налога по больничным является последний день месяца, в котором сделана выплата (абз. 2 п. 6 ст. 226 НК РФ). Это 30 июня, выпадающее в 2018 году на субботу. Значит, дедлайн переносится на рабочий понедельник 2 июля (п. 7 ст. 6.1 НК РФ).

Соответственно, в раздел 1 формы указанная операция попадает в отчете за полугодие. А в раздел 2 – лишь в отчете за 9 месяцев. Показатель 070 по состоянию на 30.06.2018 уже точно не будет равен сумме значений из поля 140. Но это неравенство, как мы показали, вполне законно и вполне объяснимо.

Внимание! У Роструда новые требования к расчету зарплаты. Подробности на семинаре>>>

Строка 070 и строка 140 формы 6-НДФЛ: ситуация с «переходящими» выплатами

Традиционный пример выплат на стыке отчетных периодов – зарплата за отработанный месяц. Как правило, расчеты идут по итогам отработанного месяца в первых числах следующего за ним.

Например, ЗП за март выдается в апреле. Так вот здесь принцип формирования строк 070 и 140 одинаков. Ведь дата удержания налога (важна для раздела 1) и срок его перечисления (ориентир для раздела 2) приходится на один и тот же месяц. В данном случае – апрель. Поэтому в раздел 1 сумма попадает в поле 070 за полугодие. И в раздел 2 – по дедлайну для расчетов с бюджетом – также в отчет за 6 месяцев.

А вот по тем же больничным и отпускным вариации возможны. Пример привели выше.

Строка 070 и строка 140 формы 6-НДФЛ: нужно ли объяснять их неравенство

Если налоговики специально запросили у вас комментарий по поводу полей 070 и 140 отчета 6-НДФЛ, то тогда, конечно, нужно подготовить ответ. В общем случае сопровождать отчет подобным комментарием, считаем, – излишне.

В старых редакциях контрольных соотношений ФНС России утверждала, что строка 070 должна быть равна сумме всех полей 140. Смотрите письма от 20.01.16 № БС-4-11/591@ и от 28.12.15 № БС-4-11/23081@. Но впоследствии контролеры отказались от подобного уравнения. И в действующих КС, как мы уже рассказали выше, нет даже намека на увязку данных показателей. Соответствующие пункты исключены из документа. Поэтому само по себе неравенство указанных полей не является каким-либо нарушением.

www.zarplata-online.ru