Аванс по закону – Размер аванса по заработной плате и сроки его выплаты

Задаток и аванс в чем разница по ГК РФ

В юридической практике совершения любых сделок между частными гражданами или юридическими лицами часто возникает необходимость внесения определенной суммы для подтверждения своих намерений. Наиболее часто в связи с этим применяются такие платежи, как задаток и аванс, и важно понимать, чем отличаются эти понятия.

Образец соглашения о задатке (word)

Образец соглашения об авансе (word)

Понятие задатка

Задаток по сути представляет собой платеж, который обязательно возвращается стороне, внесшей его, в следующих случаях:

- Объективная невозможность оказать покупателю услугу или предоставить товар (форс-мажорные обстоятельства: пожар, преступление, стихийное бедствие и т.п.).

- Если договор не исполнен из-за продавца – тогда покупатель не только получает всю сумму задатка, но и такую же сумму сверх нее в качестве неустойки.

Если же сделка не состоялась в связи с тем, что решение изменил покупатель – т.е. по какой-то причине он отказывается приобретать товар или услугу, то задаток остается у продавца, вне зависимости от характера этой причины (даже если она уважительная).

При передаче суммы задатка стороны обязательно заключают соответствующее соглашение, образец которого приведен в соответствующем разделе. Если соглашение о задатке было устным либо вообще не было заключено, то сумма, переданная покупателем продавцу, автоматически будет считаться авансом с соответствующими правовыми последствиями для обеих сторон.

Если обязательство по договору не исполнено по вине продавца, то наряду с двойным возвращением задатка, продавец должен компенсировать понесенные покупателем убытки – это положение должно быть отдельно прописано в договоре.

Понятие аванса

В законодательстве приводится только определение понятия задаток (статья 380 Гражданского кодекса). Поэтому понятие аванс вытекает только из практики совершения гражданских сделок между физическими лицами или компаниями, а также между юридическими и физическими лицами.

Аванс обладает рядом собственных признаков:

- Он вносится в качестве первого платежа по сделке и сам по себе не влечет обязательства по ее исполнению.

- Аванс может быть возвращен покупателю в любой момент, по первому его требованию вне зависимости от того, заключалось ли соглашение об авансе или нет.

- Аванс возвращается также в том случае, если продавец не исполнил своих обязательств вне зависимости от причины неисполнения: он отдается покупателю в одинарном размере.

- Передача аванса не предполагает обязательного отражения этого факта в виде отдельного документа. Т.е. достаточно просто вписать соответствующий пункт в основной договор.

Таким образом, понятия аванса и задатка очень близки друг к другу, но на самом деле они имеют большие отличия с точки зрения правовых последствий неисполнения обязательств по договору.

Задаток и аванс: сходства и отличия

Несмотря на очевидные отличия, между этими понятиями есть сходство. Оно состоит в том, что сторона покупателя, желая приобрести товар или услугу, заранее вносит определенную часть суммы, которая обычно намного меньше, чем вся покупка. Цель этого платежа в предоставлении гарантии намерений продавцу. Т.е. аванс и задаток – это предварительные платежи по будущей сделке.

По размеру они могут быть любыми, и в большинстве случаев устанавливаются по договоренности в процентном отношении ко всей величине сделки. Например, в практике совершения сделок с недвижимостью задаток часто устанавливается как 1% от суммы всего объекта.

Подробный анализ, чем отличаются между собой понятия аванса и задатка, приведены в таблице.

| признак сравнения | аванс | задаток |

| определение в законодательстве | отсутствует | имеется (статья 380 ГК) |

| возврат в случае неисполнения обязательств продавцом | обязательный, в однократном размере | обязательный, в двукратном размере |

| возврат в случае неисполнения обязательств покупателем | обязательный, в однократном размере по первому требованию покупателя | возврата не будет (либо на усмотрение продавца) |

| возврат в случае неисполнения обязательств в силу форс-мажорных обстоятельств | обязательный, в однократном размере | |

| документальное отражение | отдельного документа составлять не требуется, можно упомянуть в основном договоре | обязательно составление соглашения о задатке, без которого задаток может быть признан только авансом |

Таким образом, если ответить на вопрос чем отличаются задаток и аванс в общем виде, можно сказать так: задаток – это один из способов обеспечения сделки (статья 329 Гражданского кодекса), а аванс – это предварительный платеж, который сам по себе такой функцией не обладает.

Поскольку в законодательстве напрямую не отражается определение аванса, а передача залога предполагает обязательное составление соответствующего соглашения, то в случае его отсутствия платеж будет считаться авансом. Однако стороны могут постараться привести другие доказательства того, что она относится к задатку.

Что выгоднее: аванс или задаток

Анализируя, что выгоднее предоставить для обеспечения сделки, аванс или задаток, нужно рассуждать с точки зрения каждой стороны договора.

В интересах продавца

Для продавца задаток выгоден тем, что покупатель не получит сумму назад, если раздумает приобретать товар или услугу. Например, в случае с недвижимостью если покупатель выразил намерение купить квартиру и внес задаток, а по истечении предельного срока так и не стал ее покупать, продавец может столкнуться с ситуацией потери других клиентов, которые уже готовы были купить квартиру за это время. Соответственно, у продавца останется на руках задаток в качестве компенсации.

Аванс же менее выгоден продавцу, поскольку сам по себе он не влечет каких-либо обязательств покупателя по исполнению сделки. Например, если продавец начнет совершать подготовительные работы для оказания услуги или продажи товара, то все эти издержки лягут на него, а когда покупатель откажется, придется возвращать еще и аванс.

В интересах покупателя

В интересах покупателя задаток выгоден тем, что продавец, получив его, обязан выполнить свое обязательство и продать товар или услугу именно этому гражданину или фирме. В приведенном примере с недвижимостью это особенно актуально: если покупатель желает приобрести именно эту квартиру, ему разумнее внести именно задаток и тем самым подстраховаться от других покупателей, которые могут с ним конкурировать.

Аванс же выгоден покупателю тем, что при срыве сделки по любой причине сумма обязательно вернется ему (или по крайней мере он имеет все основания для истребования с помощью судебного разбирательства).

Поэтому однозначного ответа на вопрос, что выгоднее – аванс или задаток – нет. На самом деле все зависит от роли гражданина или фирмы в сделке (продавец или покупатель) и от конкретных обстоятельств.

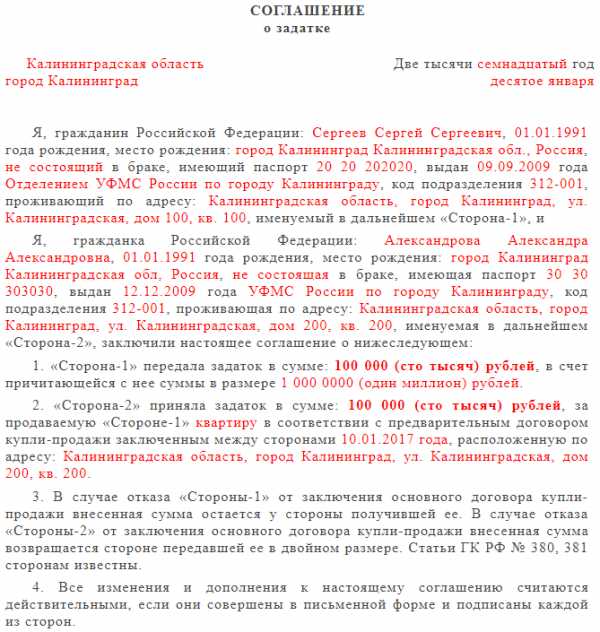

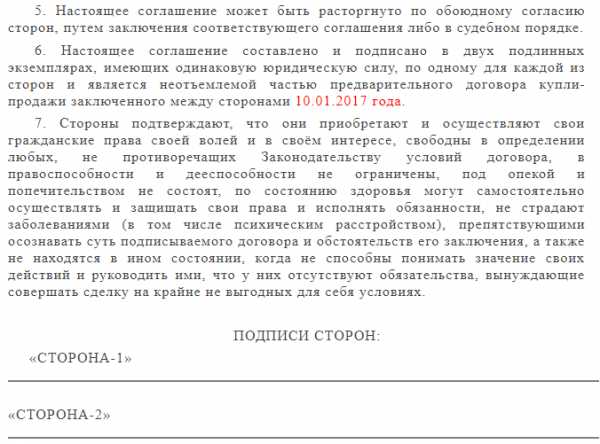

Соглашение о задатке: образец 2017

Законом не устанавливается каких-либо особых требований или специальных форм этого документа, поэтому стороны могут составить его в произвольном порядке, просто заполнив образец, который легко найти и скачать в сети. Однако в случае особых обстоятельств лучше всего включить в текст те требования, которые непосредственно отражают именно ваши интересы – например, сроки исполнения и возможность их переноса, возврат суммы в случае отдельных причин и т.п.

Структура документа типичная и включает в себя несколько разделов:

- Преамбула с реквизитами, наименованиями и контактными данными каждой стороны.

- Дата и место подписания.

- Предмет, порядок передачи суммы, сроки исполнения обязательства.

- Ответственность сторон и процедура разрешения их возможных разногласий.

- Подписи сторон с их расшифровкой.

Образец соглашения приведен ниже.

ОБРАТИТЕ ВНИМАНИЕ. Соглашение о задатке всегда выносится за пределы общего договора и оформляется как отдельный документ. При этом в основном договоре по сделке можно на него сослаться, но все равно соглашение составляется отдельно, а не как приложение.

Соглашение об авансе: образец 2017

Соглашение об авансе может быть составлено отдельным документом либо включено в основной договор, поскольку обязательного оформления этого факта закон не предусматривает. Структура этого соглашения практически совпадает с ранее рассмотренным образцом.

Комментарий практикующего юриста о том, что лучше выбрать – задаток или аванс, а также ответственность сторон по действующему законодательству можно увидеть здесь.

2ann.ru

понятие, гражданско-правовые признаки, соглашение, порядок, расчёт, зачёт и гарантии возврата согласно ГК РФ, бухгалтерские проводки

Аванс — это часто употребляемый термин, значение которого иногда сложно юридически классифицировать. Однако фактически аванс присутствует в большинстве совершаемых сделок. Поэтому важно понимать, когда он нужен, как правильно подтвердить получение и выплату аванса документально, в каких случаях аванс будет возвращён выплатившей его стороне, а в каких может быть удержан.

Виды предоплаты

Предоплата — это сумма, внесённая на счёт ответственного за оказание определённой услуги (или передачи товара) лица до того, как эта услуга будет оказана. Использование предоплаты имеет важное значение для стабилизации отношений участников сделки, дополнительно гарантируя готовность одной стороны оплатить услугу и готовность второй стороны её выполнить.

Предоплата бывает трёх видов:

- полная предоплата — оплата товара или услуги до его (её) получения в размере 100% от оговорённой стоимости;

- частичная предоплата — это оплата услуги до её получения в заранее оговорённом (но не полном) объёме;

- револьверная предоплата — это способ оплаты регулярно оказываемых услуг или поставляемых товаров в определённый промежуток времени.

Предоплата за товары или услуги возможна в форме задатка или аванса. И то и другое фактически является предварительным платежом, совершаемым до сделки и служащим определённым гарантом её совершения. Разница между авансом и задатком заключается в юридических последствиях несовершения сделки. Если в договоре указано, что предоплата является задатком, то в случае невыполнения сделки задаток не возвращается клиенту. Если же разрыв сделки происходит по вине продавца, задаток возвращается в двойном размере.

Некоторые авторы путают понятия аванс, задаток и предоплата. Действительно, в правовых документах эти понятия описаны расплывчато. В Гражданском кодексе прописано, что аванс тождественен предоплате. Многие путают аванс и задаток, называя одно другим. Я склонна рассматривать аванс и задаток как два варианта предоплаты с разными формами ответственности сторон, так как это наиболее удобный вариант с практической точки зрения.

Видео: чем отличаются аванс и задаток

Гражданско-правовые признаки, функции и виды аванса

Аванс — это полная или частичная оплата товаров или услуг, которые оплатившая сторона планирует получить в будущем. При совершении сделок различного характера выплата и получение аванса регулируются различными правовыми актами в рамках Гражданского кодекса Российской Федерации.

Аванс при заключении договора поставки продукции

При заключении договора поставки продукции предоплата регулируется статьёй 487 ГК РФ. Если дата начисления аванса прописана в договоре, то покупатель обязан выплатить аванс именно в этот день. Если дата не прописана, то аванс выплачивается в течение семи рабочих дней с момента заключения договора или момента востребования выплаты поставщиком.

Если аванс не был выплачен в срок, то поставщик имеет право приостановить выполнение своего обязательства либо вообще отказаться от него.

Если же поставщик в срок не реализует поставку товара либо оказание необходимой услуги, то заказчик вправе требовать возврата уплаченных денежных средств. Сумма возвращается в полном объёме и в момент востребования. Если сумма была возвращена не вовремя, на неё налагается процент в соответствии со статьёй 395 ГФ РФ.

Правила предоплаты фиксируются в договоре поставки

Правила предоплаты фиксируются в договоре поставкиАванс при оформлении сделок с недвижимостью

Суть предоплаты при операциях с недвижимостью заключается в фиксировании предварительной договорённости о сделке купли-продажи. По итогам выплаты аванса начинаются подготовка объекта к продаже и сбор необходимых документов. В случае несовершения сделки по вине какой-либо из сторон, если в договоре не было прописано иных пунктов, продавец возвращает всю сумму аванса покупателю.

Поэтому стороны, заинтересованные в финансовых обязательствах друг перед другом, часто при сделках с недвижимостью прописывают в договоре не авансовый платёж, а задаток. Он предполагает при нарушении обязательства покупателем невозвращение продавцом предоплаты, а при нарушении обязательства продавцом — возвращение задатка в двойном размере покупателю.

Если вы покупаете недвижимость, обратите внимание на то, что указано в договоре, который вы подписываете в момент передачи предоплаты: аванс или задаток. Известен случай, когда юридически неграмотный человек, перепутав задаток и аванс в договоре, нашёл другой, в большей степени устраивающий его объект недвижимости, при этом потеряв сумму предоплаты, которую внёс до совершения сделки, так как задаток остаётся у продавца в случае, если сделка отменяется покупателем.

Особенно внимательно надо отнестись к пунктам договора об ответственности сторон за несоблюдение условий. Например, в современных сделках с недвижимостью часто используется форма аванса, но с наложением штрафных санкций на покупателя в случае отказа от сделки. Если этот пункт дополнительно прописан в договоре, то при несостоявшейся сделке покупатель теряет уже выплаченную сумму предоплаты.

Условие о выплате аванса может быть закреплено такими документами:

- основным или предварительным договором купли-продажи недвижимости;

- дополнительным соглашением к договору;

- договором или соглашением о внесении аванса.

В договоре или соглашении о внесении аванса обязательно должен быть пункт об обязанности подготовить к передаче и продать недвижимость на оговорённых условиях. Регистрировать этот документ у нотариуса не обязательно, но желательно для личного спокойствия. Передачу денег можно зафиксировать распиской.  Договор о внесении аванса заключается до основного договора купли-продажи недвижимости

Договор о внесении аванса заключается до основного договора купли-продажи недвижимости

Аванс при оплате труда наёмных работников

Оплата труда наёмного работника не предполагает выплату аванса ни в каком виде. Если рассматривать аванс, как он определён ГК РФ, то это выплата денежных средств стороне, с которой был заключён договор на оказание услуг или поставку товаров, вносимая на счёт контрагента до начала выполнения обязательств. В трудовом договоре ни о каком авансовом платеже речи не идёт.

Однако в быту авансом часто называют выплату заработной платы за фактически отработанную первую половину месяца. Но предоплатой это назвать нельзя: все выплаты делаются по факту произведённых материальных ценностей при сдельной оплате и отработанного времени при почасовой.

Трудовой кодекс обязывает работодателя оплачивать труд своих работников минимум два раза в месяц. При неисполнении этого обязательства (задержке выплаты более чем на семь дней) наёмный работник имеет право обратиться в прокуратуру или трудовую инспекцию для решения вопроса.

Первая часть выплаты заработной платы имеет свои особенности:

- Так как итоги месяца ещё не посчитаны, то выплачивается только окладная часть без учёта различных премий и бонусов. Но при этом учитываются квалификационные надбавки, если они предусмотрены должностью.

- Первая часть заработной платы составляет не более половины оклада.

Выплаты зарплат сотрудникам в конкретной организации могут также регулироваться внутренними правилами компании и, соответственно, прописываться в трудовом договоре.

Наёмный работник не получает аванс до начала выполнения служебных обязанностей, однако работодатель обязан выплачивать заработную плату два раза в месяц

Наёмный работник не получает аванс до начала выполнения служебных обязанностей, однако работодатель обязан выплачивать заработную плату два раза в месяцВозврат аванса при расторжении или неисполнении договора

Аванс по закону не является гарантом предстоящей сделки. Поэтому до её совершения сумма аванса может быть возвращена в любой момент. Однако есть и свои нюансы в том, какой выбрать метод решения возникающих между заказчиком и поставщиком (исполнителем) споров и разногласий в зависимости от причины возврата аванса.

Существует несколько возможных законных оснований для возврата авансового платежа:

- невыполнение оговорённых обязательств перед заказчиком;

- ненадлежащее качество товара или услуги;

- срыв срока выполнения работ или поставок товара по вине исполнителя.

А также есть несколько ситуаций, когда заказчику (покупателю) не вернут предоплату на вполне законных основаниях:

- заказом было выполнение услуг или работ, для осуществления которых исполнитель уже купил материалы. Этот пункт обычно прописывается в договоре;

- товар или услуга были приобретены через третьих лиц (магазин, агентство и так далее). В этом случае предоплата является компенсацией понесённых посредником убытков;

- в договоре были прописаны заранее ситуации, когда аванс может быть удержан исполнителем даже в случае срыва сделки, и наступила эта самая ситуация.

Порядок возврата аванса при неисполнении обязательств

В случае неисполнения или ненадлежащего исполнения обязательств исполнителем или поставщиком основания для возврата аванса регулируются статьёй 1290 ГК РФ. В ней говорится о том, что заказчик в этом случае вправе потребовать аванс обратно и расторгнуть сделку. Исполнитель также платит неустойку заказчику, если это было прописано в договоре.

Порядок возврата аванса при частичном исполнении обязательств

При частичном исполнении обязательств исполнитель должен вернуть не всю сумму, а часть суммы за вычетом оплаты уже сделанной работы или поставленных товаров. Заказчику может быть выплачена неустойка, размер которой равен нанесённому ущербу. Именно в данном вопросе часто заказчик и исполнитель не могут прийти к единому соглашению.

Поэтому в договоре заранее следует прописывать возможные варианты ненадлежащего исполнения обязательств (просрочка, неприемлемое качество, невозможность использовать результат работы и т. д.), а также санкции, которые налагаются в этом случае на исполнителя (штраф, пеня и т. д.).

Процедура возврата аванса, возврат аванса в судебном порядке

Процедура возврата аванса проходит по следующему алгоритму:

- Сторонами определяется возвращаемая сумма, сроки её возвращения, а также порядок передачи денежных средств заказчику. Если стороны не смогли согласовать эти вопросы, то одна из них может обратиться в суд для разрешения ситуации.

- Возвращаются денежные средства в том виде, в котором они были выплачены исполнителю ранее. Если имел место наличный расчёт, то наличными и возвращаются. Если это был денежный перевод, то аванс возвращается в форме перевода. Если в договоре были прописаны либо определены по решению суда дополнительные условия возврата аванса (санкции, штрафы, неустойки), то они также выполняются.

Если не удалось договориться о возвращении аванса, пострадавшая сторона имеет право подать в суд

Если не удалось договориться о возвращении аванса, пострадавшая сторона имеет право подать в судГарантии на возврат авансового платежа

Чтобы снизить риски для покупателя, можно применить банковскую гарантию на возврат авансового платежа. Суть её заключается в том, что в случае несоблюдения продавцом (исполнителем) условий договора, банк продавца (исполнителя) выплачивает покупателю сумму, тождественную произведённому ранее авансовому платежу. После этого банк предъявляет продавцу требования по возврату выплаченных покупателю денежных средств.

Банковская гарантия чаще всего используется при предоплатном способе расчёта с продавцом, поставляющим товар в больших объёмах покупателю.

Учёт выданных и полученных авансов: особенности бухгалтерских проводок

Аванс учитывается по-разному в зависимости от того, был он выдан или получен.

Для лица, получившего аванс, он не является его доходом до тех пор, пока не будет оказана услуга или поставлен необходимый покупателю товар. Аванс, полученный поставщиком до того, как товар был поставлен получателю, проводится по счёту 62. При получении аванса рассчитывается НДС, но он возвращается и удерживается до тех пор, пока товар не будет поставлен покупателю.

Для лица, выплатившего аванс за товар или услугу, выдача аванса будет проводиться по счёту 60. Сначала проводится перечисление аванса, затем вычитается НДС. Отдельно засчитывается фактическое поступление товара, проводимое по счёту 60. Из выплаченной суммы вычитается сумма НДС, которая затем восстанавливается.

Разобраться с тем, когда нужен аванс, как его прописать в договоре и посчитать, несложно. Если вы исполнитель, подрядчик или поставщик, то вам важно понимать, что аванс не является гарантом совершения сделки. Вы не имеете права его удерживать и обязаны вернуть в том случае, если не выполняете взятые на себя обязательства. Если вы являетесь покупателем, то выдача аванса также не даёт вам никаких гарантий на выполнение обязательства другой стороной. Однако ваши права регулируются отдельными статьями ГК РФ, и в случае несовершения сделки по вине поставщика (подрядчика) предоплата возвращается вам в полном или частичном объёме. Также обезопасить себя можно при помощи банковской гарантии. Как правило, выдача и получение аванса оправдывают себя на практике, позволяя выстроить долгосрочные отношения в случае добросовестного выполнения взятых на себя обязательств.

Автор текстов Оцените статью: Поделитесь с друзьями!biznes.guru

Аванс может быть больше зарплаты или нет по закону?

Согласно ТК РФ, выплата заработной платы осуществляется не единым платежом. Заработанные деньги сотрудник получает как минимум 2 раза в месяц. Первый из этих платежей является авансом. Следует учитывать, что в данном случае это не предоплата. Хотя такой вариант также возможен. Однако в большинстве случаев аванс – это деньги, которые человек уже заработал.

Вместе с тем следует отметить, что такого понятия, как «аванс», в ТК РФ не существует. Здесь речь идет только о заработной плате, то есть деньгах, заработанных сотрудником за месяц. При этом зарплата может состоять из нескольких частей:

• оклад;

• разного рода надбавки – за квалификацию, стаж, сверхурочные и ночные выходы и так далее.

Получается, что авансовая выплата – это просто часть заработной платы. Выше мы уже отмечали, что законодательством предусмотрена выплата зарплаты как минимум дважды в месяц. Причем верхней планки в данном случае не существует. Работодатель может выдавать зарплату хоть каждый день. Понятно, что такой вариант не очень удобен. При этом практика, когда сотрудникам выплатили 4 зарплаты в месяц (то есть раз в неделю) встречается достаточно часто.

Кроме того, в законодательстве также нет никаких конкретных рекомендаций относительно размера авансовой выплаты. Соответствующее решение принимается руководителем предприятия или организации. Чаще всего выплата осуществляется примерно равными частями. Вместе с тем иногда возникают ситуации, когда аванс может быть больше начисленной сотруднику зарплаты. Понятно, что это скорее исключения, чем правило. Тем не менее на практике такие ситуации действительно встречаются. Причем в большинстве случаев никаких противоречий с действующим законодательством здесь нет.

В каких случаях аванс может быть больше заработной платы

В первую очередь нужно сделать одно важное уточнение. На самом деле аванс может быть больше зарплаты в одном случае – если человеку переплатили. Иными словами, работник получил деньги наперед, за работу, которую он еще не выполнил. В таком случае аванс действительно будет больше, чем заработная плата. Соответственно, в следующий раз работник получит меньше. Бухгалтерия просто вычтет разницу из очередного аванса или зарплаты.

Читайте также: Сколько процентов от зарплаты составляет аванс по Трудовому кодексу РФ

Если же получивший такую выплату работник решит уволиться, деньги придется вернуть. Наиболее простой вариант – сделать это в добровольном порядке. Однако ситуации, как известно, бывают разными. Нередко причиной увольнения становится конфликт. При этом работник, считая себя несправедливо обделенным, отказывается возвращать работодателю деньги, которые были получены за еще не выполненную работу. Об этом говорить можно очень долго. Вместе с тем такие действия работника – это явное нарушение законодательства. Соответственно, работодатель имеет полное право принудительно взыскать с него деньги, например, обратившись с соответствующим исковым заявлением в суд.

По большому счету это все возможные случаи, когда аванс может оказаться больше заработной платы. Однако есть и другие ситуации. Например, авансовая выплата оказалась больше, чем оставшаяся часть зарплаты, выплаченная сотруднику. Возникнуть такая ситуация может, например, если человек получил аванс, а затем, проработав день-два, ушел на 2 недели на больничный. Понятно, что в таком случае аванс будет явно больше, чем оставшаяся часть заработной платы. Это также относится и к ситуациям, когда работник принимает решение уволиться через несколько дней после получения предварительной выплаты.

Рассмотрим еще один вариант. Например, руководитель организации принял решение выплачивать аванс в размере 70 процентов от заработной платы. Сразу отметим, что действующее трудовое законодательство допускает такой вариант. Иными словами, данное решение является вполне законным. В таком случае аванс явно превышает остаток по зарплате. Однако здесь есть одно ключевое слово. Все правильно – это остаток. Ведь аванс – это часть заработной платы. Соответственно, он не может быть больше зарплаты. Просто в таком случае оплата труда осуществляется неравными частями.

На практике такие выплаты производятся достаточно редко. Все дело в том, что ТК РФ определяет дату получения зарплаты как последний день месяца, за который она начислена работнику. Вместе с тем предприятие или организация (налоговый агент) должны перечислить в бюджет налог на доход физлиц в определенные сроки. Здесь выставлены достаточно жесткие рамки. НДФЛ следует перечислить в день получения средств в банке для последующей выплаты заработной платы. Хотя здесь есть и иной вариант. Законодательство допускает перечисление НДФЛ на следующий день после того, как работникам была выплачена заработная плата наличными.

Получается, что аванс, выдаваемый, скажем, 20 числа, не является полноценной заработной платой с точки зрения налогового законодательства. Соответственно, НДФЛ нужно перечислить государству уже после того, как начисляется зарплата в полном объеме. С этим согласны не только контролирующие органы, но и суды. В частности, изучив арбитражную практику, можно увидеть, что доход в виде заработной платы, и, соответственно, исчисление НДФЛ не определяется до того, как истечет месяц, даже при выплате 70-процентного аванса.

В завершение статьи хотелось рассмотреть еще один вариант. Иногда аванс может оказаться больше, чем заработная плата (вся, а не оставшаяся часть), из-за допущенной бухгалтером ошибки. Иными словами, речь идет о банальном человеческом факторе. Ошибка может быть допущена по разным причинам. Конечно, если это было сделано умышлено, то такого сотрудника обязательно привлекут к ответственности. Ведь в таком случае речь идет о намеренном нарушении норм законодательства. Соответственно, подобные действия должны быть наказаны. Однако в большинстве случаев ошибки бухгалтера носят неумышленный характер. В таких случаях работникам рекомендуется самим сообщить об ошибке. Ведь рано или поздно бухгалтер и сам докопается до причин недостачи.

trudznatok.ru

Аванс – это .. Понятие, суть. Аванс в гражданском и трудовом праве

Содержание публикации:

- Понятие, суть аванса

- Понятие аванса и авансового платежа в законодательстве РФ

- Функции аванса

- Аванс и задаток

- Понятие аванса в Трудовом кодексе РФ

- “Не путать аванс и заработную плату!”

1. Понятие, суть аванса

Аванс является одним из способов предварительной оплаты, а понятие предварительной оплаты расценивается, как обязанность покупателя, заказчика и т.д. оплатить товар, услугу или работу полностью или частично до передачи продавцом товара, оказания исполнителем услуги, выполнения подрядчиком работы.

В разного рода словарях аванс также определяется как денежная сумма, предварительно выплачиваемая в счет предстоящих платежей. Приведем некоторые примеры определения понятий:

Аванс – деньги или другие материальные ценности, выдаваемые в счет предстоящих платежей (Толковый словарь Т.Ф.Ефремовой).

Аванс – деньги (или другие ценности), выдаваемые вперед в счёт заработка, причитающихся кому-н. платежей (Толковый словарь С.И.Ожегова).

Аванс – предварительная выплата заказчиком некоторой денежной суммы в счёт предстоящих платежей за поставляемые товары, выполняемые работы, услуги… / Часть заработной платы, выдаваемая вперёд в счёт ежемесячного заработка; день её выдачи… (Большой толковый словарь русского языка. – 1-е изд-е: СПб.: Норинт С. А. Кузнецов. 1998)

Аванс – (от фр. avance) – денежная сумма или другая имущественная ценность, выдаваемая вперед в счет условленных платежей или предстоящих расходов. Аванс, как и задаток, служит доказательством заключения договора, но не обеспечивает его реального исполнения, поскольку при неисполнении обязательства он подлежит возврату, и не более того. поэтому всякий предварительный платеж считается а., если в письменном соглашении сторон договора прямо не указано, что это задаток (Однотомный большой юридический словарь. 2012).

Аванс (франц. avance) – предварительная выплата заказчиком определенной денежной суммы в счет предстоящих платежей за поставленные ему товары, выполняемые для него работы, услуги. Обычно в виде аванса выплачивается часть будущей суммы оплаты, составляющая до 50% ее общего объема. Аванс представляет форму предоплаты, призванную заинтересовать исполнителя, гарантировать получение денег со стороны заказчика, возместить предстоящие расходы исполнителей. В случае расторжения договора аванс подлежит полному или частичному возврату. Распространенные формы аванса: выдача работнику заранее части заработной платы, предоставление денежных сумм командированному перед выездом в командировку. Аванс засчитывается как часть оплаты при окончательном расчете заказчика с исполнителями. Выдача средств в счет предстоящих расходов называется авансированием, предоплатой (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. “Современный экономический словарь. – 6-е изд., перераб. и доп. – М.” (ИНФРА-М, 2011)).

2. Понятие аванса и авансового платежа в законодательстве РФ

Гражданский кодекс РФ, несмотря на упоминания “аванса” в ряде статей, не содержит его определение понятия. Понятия “аванс” и “авансовый платеж” содержатся в следующих актах:

Аванс по подряду

Аванс – денежные средства, перечисляемые подрядчику в счет предстоящих платежей по договору между Заказчиком и Подрядчиком, за материальные ценности, выполненные работы и оказанные услуги. Аванс засчитывается либо полностью при окончательном расчете, либо частями при оплате отдельных партий материальных ценностей или этапов работ. Аванс выплачивается только в случаях и в размере, указанном в законе и договоре (контракте) подряда (п. 3.7. “Типовых рекомендаций по проектированию, строительству, реконструкции и капитальному ремонту зданий и сооружений Федеральной налоговой службы, ее территориальных органов и организаций, находящихся в ведении ФНС России”; утв. Приказом ФНС России от 09.04.2012 N ММВ-7-10/230@)

Авансовый платеж в счет таможенных платежей

Авансовыми платежами признаются денежные средства, внесенные в счет уплаты предстоящих вывозных таможенных пошлин, налогов, таможенных сборов и не идентифицированные плательщиком в разрезе конкретных видов и сумм вывозных таможенных пошлин, налогов, таможенных сборов в отношении конкретных товаров (ст. 121 Федерального закона N 311-ФЗ “О таможенном регулировании в Российской Федерации” (ред. от 29.12.2017)

Авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин и не идентифицированные плательщиком в разрезе конкретных видов и сумм таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин в отношении конкретных товаров, если внесение таких авансовых платежей устанавливается в соответствии с законодательством государств-членов (п. 1 статьи 48 Таможенного кодекса Евразийского экономического союза” (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза).

Авансовый платеж по налогу

В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога (п. 3 статьи 58 Налогового кодекса РФ N 146-ФЗ (ред. от 19.02.2018).

3. Функции аванса

Аванс – предварительная оплата товара, услуг работ в счет предстоящих платежей до момента передачи товара, оказания услуг, выполнения работ (п. 1 ст. 487 ГК РФ). Таким образом, аванс имеет следующие функции:

Аванс засчитывается в счет будущих платежей по договору (платежная функция).

Аванс также служит доказательством, удостоверяющим факт заключения договора (доказательственная функция). Совершение действий по уплате аванса считается акцептом оферты, т.е. согласием на заключение договора.

Аванс не является способом обеспечения обязательств (ст. 329 ГК РФ) – не выполняет обеспечительной функции. Поэтому, независимо от того, какая из сторон ответственна за неисполнение обязательства, сторона, получившая аванс, обязана его вернуть.

4. Аванс и задаток

В соответствии с п. 3 статьи 380 ГК РФ, в случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения правила, установленного пунктом 2 настоящей статьи, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

Чем отличается задаток от аванса см. в статье “Аванс и задаток. В чем разница? Отличия?”

5. Понятие аванса в Трудовом кодексе РФ

Понятие аванса в Трудовом кодексе РФ отсутствует.

На практике авансом именовали выплату части заработной платы за первую половину месяца, ссылаясь на Постановление Совмина СССР от 23.05.1957 N 566 “О порядке выплаты заработной платы рабочим за первую половину месяца”, в котором было указано:

“Установить, что размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако, минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время”.

Постановлением Правительства РФ от 04.10.2017 N 1205 упомянутое Постановление Совмина СССР от 23.05.1957 N 566 признано недействующим на территории РФ.

6. Не путать аванс и заработную плату

Порядок и сроки выплаты заработной платы установлены в статье 136 Трудового кодекса РФ.

В соответствии со статьей 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. При этом коллективным договором или правилами внутреннего распорядка может быть предусмотрена выплата заработной платы, например, каждую неделю, то есть более двух раз в течение месяца.

Даже в том случае, если работник написал заявление с просьбой выплачивать ему зарплату один раз в месяц, это не освобождает работодателя об обязанности платить два раза в месяц.

Таким образом, понятие “аванс” в ст. 136 ТК РФ отсутствует – есть лишь понятие заработной платы, которая выплачивается дважды в месяц. Ни одна из двух данных обязательных частей зарплаты не является авансом.

Вместе с тем, несмотря на отсутствие в ТК РФ понятия “аванса”, выплата аванса, разумеется, не исключена. Конкретные сроки выплаты аванса, размеры аванса, как и заработной платы, определяются правилами внутреннего трудового распорядка, коллективным договором или непосредственно в трудовых договорах с работниками.

logos-pravo.ru