Авансовый отчет правила заполнения – Инструкция по заполнению авансового отчета

Правила заполнения авансового отчета

Работник, съездивший в командировку и получивший деньги на расходы, обязан отчитаться об израсходованных средствах перед своим предприятием. Поэтому ему следует заполнить унифицированную форму авансового отчета и приложить к ней товарные и кассовые чеки, которые подтвердят понесенные расходы.

Работник, съездивший в командировку и получивший деньги на расходы, обязан отчитаться об израсходованных средствах перед своим предприятием. Поэтому ему следует заполнить унифицированную форму авансового отчета и приложить к ней товарные и кассовые чеки, которые подтвердят понесенные расходы.

Инструкция

1. Заполнять бланк авансового отчета нужно прежде всего с лицевой стороны. В самой верхней строчке требуется написать наименование вашей организации. Далее следует указать дату, но не нужно заполнять графу номер отчета, ее заполнит ваш бухгалтер. Затем необходимо написать наименование структурного подразделения и ваши фамилию, инициалы и должность. В графу назначение аванса следует написать командировочные расходы и т.д.

Необходимо обязательно отметить остаток подотчетных денежных средств. После чего указываются суммы полученных денежных средств, которые были получены через банк и кассу под отчет. Также в графе «итого получено» указывается итоговая сумма.

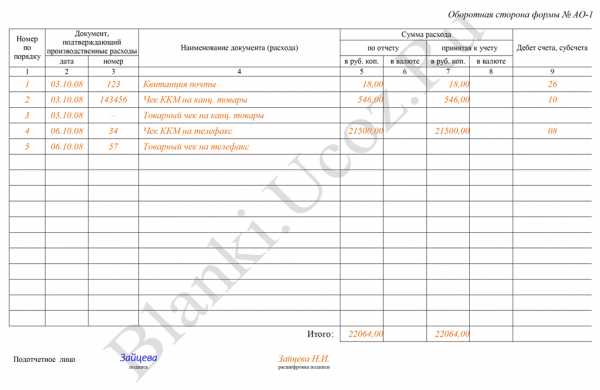

2. Далее заполняется оборотная сторона авансового отчета. Здесь необходимо указать список документов, которые подтверждают все расходы. Для этого заполняются колонки с первой по шестую для каждого отдельного документа.

Затем заполняем номер документа по порядку. После чего указываем номер и дату, которые указаны непосредственно на самом документе. Далее вписываем сумму, которая указана в документе. В графу «итого» запишите результаты всех сумм. После чего следует поставить подпись и расшифровку внизу документа.

3. После чего нужно вернуться к лицевой стороне заполняемой формы. В графу «израсходовано» вписывается сумма, которая указана в графе «итого» на оборотной стороне отчета. Далее вписываем сумму остатка или перерасхода, который у вас получился. Также в соответствующей графе необходимо указать количество документов, которые будут приложены к отчету. Кроме того нужно указать итоговое количество листов, из которых состоит ваш отчет.

4. На этом с вашей стороны заполнение авансового отчета закончено. Остальные графы будут заполнять бухгалтер и кассир вашей организации.

После того, как отчет будет сдан в бухгалтерию, бухгалтер должен будет выдать вам расписку о получении авансового отчета. Данную расписку вам необходимо сохранить. Именно наличие данной расписки подтверждает факт того, что вы отчитались за средства, которые были вам выданы.

laudator.ru

Авансовый отчет – это… Авансовый отчет: образец заполнения

Авансовый отчет – это документ, которым подтверждается расходование средств, выданных подотчетным сотрудникам. Он оформляется получателем денег и предоставляется в бухгалтерию для проверки. После этого авансовый отчет передается руководителю на утверждение. Расходы, отраженные в документе, подлежат списанию в порядке, установленном ПБУ. Рассмотрим далее особенности и образец заполнения авансового отчета.

Выдача средств

Получение наличности подотчетным сотрудником осуществляется в кассе предприятия. Основанием для этого выступает расходный ордер. В нем должно указываться целевое назначение средств.

Руководитель предприятия издает приказ, в котором закрепляет перечень служащих, имеющих право получить средства на хозяйственные нужды. В этом же локальном акте устанавливаются сроки, на которые суммы могут быть выданы.

Сдача авансового отчета

Этот документ передается в бухгалтерию в трехдневный срок с момента окончания периода, на который были выданы средства. Бланк сдается вместе с бумагами, подтверждающими расходование денег. При этом сотрудник осуществляет расчет затрат и остатка средств.

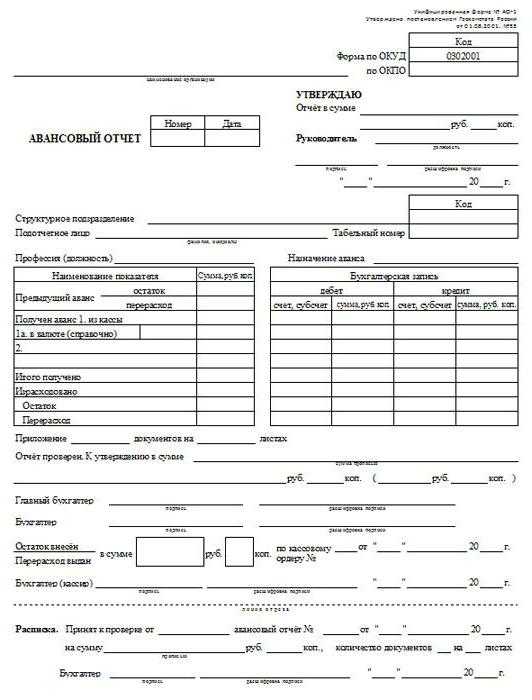

Образец заполнения авансового отчета: лицевая сторона

Документ предоставляется в одном экземпляре.

Если взять любой образец авансового отчета, можно увидеть, что он заполнен с обеих сторон. На лицевой части подотчетный сотрудник указывает:

- Номер документа.

- Дату заполнения авансового отчета.

- Ф. И. О., должность и отдел, в котором он работает.

- Табельный номер (при наличии).

- Назначение аванса.

В левой части на этой же стороне необходимо заполнить таблицу. В ней приводятся данные о предыдущем авансе, средствах, полученных в настоящее время, сумме расходов, перерасхода и остатке.

Оборотная сторона

Обратная часть образца авансового отчета предназначена для указания перечня документов, подтверждающих затраты. В качестве них могут выступать:

- Командировочное удостоверение.

- Чеки ККМ.

- Квитанции.

- Товарные, транспортные накладные.

- Счета-фактуры и пр.

Подотчетный сотрудник указывает также суммы расходов по документам. Нумерация бумаг, приложенных к отчету, осуществляется в порядке их указания в бланке.

Нюанс

На лицевой стороне присутствует строка 1а, а на оборотной – 6 и 8. В авансовом отчете эти поля заполняются в случае, если средства были выданы подотчетному лицу в инвалюте. К примеру, служащий был направлен в командировку за границу.

Рекомендации для бухгалтера

Специалист заполняет сначала лицевую сторону бланка. В первую очередь, в таблицу “Бухгалтерская запись” необходимо внести сведения о номерах корреспондирующих счетов и суммах.

На обратной стороне бланка отражаются расходы, принятые к учету. В авансовом отчете эти сведения заносятся в графы 7 и 8. Кроме того, указываются счета (субсчета), по дебету которых проводятся суммы затрат (гр. 9).

После этого оформляются подтверждающие документы, проверяется правильность оформления бланка и целевого расходования средств. Завершив все процедуры, бухгалтер ставит отметку на отчете. Он указывает, что документ проверен, и утверждена сумма затрат (она пишется цифрами и прописью).

На лицевой стороне также заполняется расписка, которая передается подотчетному сотруднику.

На бланке должны стоять подписи проверявшего документ сотрудника и гл. бухгалтера с расшифровками.

При необходимости в форму отчета вносятся сведения о суммах остатка либо перерасхода, реквизиты документов (ордеров), по которым будет осуществляться окончательный расчет.

Утверждение руководителем и списание сумм

Проверенный отчет передается директору организации. Он должен его подписать. Для этого в верхней части на лицевой стороне документа есть соответствующая графа. Подписать бланк может не только руководитель, но и другой сотрудник, имеющий полномочия. После утверждения отчет принимают к учету на списание средств.

Остаток аванса приходуется в кассу предприятия.

Запреты

Если подотчетное лицо имеет задолженность по ранее предоставленным авансам, выдача средств не допускается. Кроме того, запрещено передавать деньги, полученные служащим, третьим лицам.

Сроки хранения

Они устанавливаются законодательством. Для разных документов установлены свои периоды хранения. Как правило, предприятия выбирают максимальный период.

На основании подп. 8 1 пункта 23 статьи НК, налоговые и бухгалтерские бумаги и прочие справки необходимо хранить не меньше 4-х лет. В п. 4 283 нормы Кодекса предусмотрен 10-летний период для документов, подтверждающих убытки. Стоит сказать, что сведения о расходах используются организациями для уменьшения облагаемой базы.

В ФЗ № 402 установлено, что хранить первичную документацию нужно не меньше 5 лет с момента завершения отчетного периода.

Работа в “1С”

Авансовый отчет оформляется, как правило, на компьютере. Для этого можно использовать программу Exel или “1С”. Последняя применяется на большинстве предприятий. Рассмотрим коротко схему оформления в “1С”.

Для работы нужно открыть документ “Авансовый отчет”. Его создают из вкладки “Производство” или “Касса”. В меню следует выбрать необходимый пункт.

После этого откроется журнал документации. Здесь хранятся данные обо всех отчетах. Для создания нового документа нужно нажать на кнопку “Добавить”. Далее необходимо выбрать “Физическое лицо”.

После этого выбирается необходимый тип документа. Например “Выдача средств в кассах по РКО”. Далее откроется журнал ордеров. Здесь выбирается нужный документ.

В табличной части отражаются сведения, присутствующие в ордерах.

После этого заполняется вторая закладка. Здесь нужно указать продукцию, приобретенную подотчетным сотрудником. К примеру, это могут быть бланки. Нажав на “+”, можно добавить новую позицию.

Если при приобретении использовалась возвратная тара, эту информацию необходимо отразить в соответствующей графе.

При оприходовании материалов и товара с помощью сч. 631 используется вкладка “Оплата”. В графе “Прочее” отражается информация о дополнительных расходах. К примеру, это могут быть затраты на горюче-смазочные материалы, пользование Интернетом и т. д.

Чтобы вывести документ на бумажный носитель, нужно нажать на кнопку “Печать”.

fb.ru

Авансовый отчет. Бланк и образец заполнения формы № АО-1

При помощи авансового отчета подотчетные лица подтверждают израсходованные суммы, выданные им ранее авансом.Выдача авансовых сумм может осуществляться только на основании приказа руководителя о подотчетных лицах, с указанием перечня подотчетных лиц, сроков и целей, на которые выдаются денежные средства, а также их размера. Командированным работникам выдача денег под отчет может быть произведена на основании приказа о направлении в командировку или командировочного удостоверения, утвержденного руководителем.

Бланк авансового отчета представляет из себя двухстороннюю унифицированную форму № АО-1 и подлежит заполнению в одном экземпляре как подотчетным лицом, так и работником бухгалтерии.

Заполнение авансового отчета

1) Подотчетным лицом. Образец заполнения

Образец заполнения лицевой стороны

авансового отчетаПодотчетное лицо начинает заполнение авансового отчета с указания на лицевой стороне формы № АО-1: наименования организации, даты составления документа, своей фамилии и инициалов, профессии (должности), своего табельного номера, а также назначения аванса (хозяйственные либо представительские расходы).

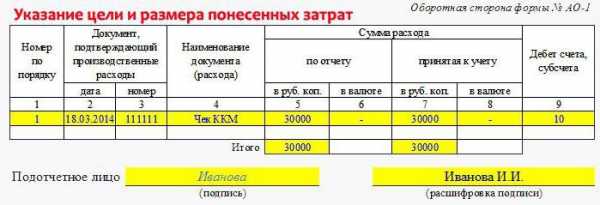

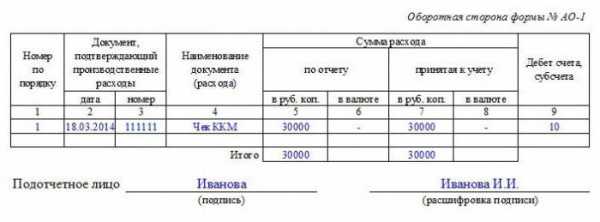

Документы, подтверждающие произведенные сотрудником расходы, должны быть перечислены на оборотной стороне бланка в графах 1-6, с указанием сумм затрат по ним. Данные документы должны быть пронумерованы в соответствии с порядком их перечисления в отчете.

В графе 1 подотчетное лицо указывает порядковый номер, присвоенный оправдательному документу.

В графах 2 и 3 указываются соответственно дата составления полученного документа и его номер.

В графе 4 указывается вид произведенного расхода (например, канцелярские расходы).

Сумма произведенного расхода указывается в графе 5, если расход осуществлен в рублях, или в графе 6, если расход осуществлен в иностранной валюте.

Общая сумма расходов подотчетного лица указывается в строке “Итого” в графе 5 или 6.

2) Бухгалтером.

стороны авансового отчетаБухгалтер, после проверки правильности оформления документов и расходования средств, заполняет на оборотной стороне формы графы 7-8, с указанием суммы расходов, принятых к учету, и графу 9, с указанием номера бухгалтерских счетов, которые дебетуются на суммы расходов.

Далее бухгалтером заполняется лицевая сторона бланка АО-1, с указанием: остатка (перерасхода) предыдущего аванса, суммы полученного из кассы организации аванса, суммы израсходованных средств, остатка или перерасхода авансовых сумм, бухгалтерских записей операций учета произведенных расходов.

Информация для заполнения таблицы бухгалтерских записей формируется из данных графы 9 оборотной стороны авансового отчета.

После проверки правильности арифметических расчетов, оформления документов и расходования средств по назначению, документ направляется на утверждение руководителю организации.

После утверждения документа бухгалтерия производит списание подотчетных средств и окончательный расчет с подотчетным лицом.

Если аванс использован не полностью, то остаток сдается подотчетным лицом в кассу организации по приходному кассовому ордеру. В свою очередь перерасходованная сумма должна быть выплачена подотчетному лицу в установленном порядке по расходному кассовому ордеру.

Скачать

blankiroom.ru

Авансовый отчет: образец заполнения

Авансовые отчеты – относятся к категории документов первичного учета, что применяются в бухгалтерии для учета финансовых затрат, совершенных работником предприятия в течение командировки. Также данный документ используется в случае расхода материальных средств предприятия наемным персоналом. В данной статье мы предлагаем рассмотреть правила заполнения авансового отчета.

Командировкой считается направление сотрудника на небольшой срок на переговоры в другую организацию, филиал с проверкой и иные мероприятия, находящиеся вне расположения рабочего места

Командировкой считается направление сотрудника на небольшой срок на переговоры в другую организацию, филиал с проверкой и иные мероприятия, находящиеся вне расположения рабочего местаПредназначение документа

Рассматриваемый бланк обладает унифицированной формой No «АО-1» Следует обратить внимание на то, что юридические лица имеют законное право на использование самостоятельно разработанных бланков. Однако, применение бумаг с учетом унифицированной формы — более предпочтительно. В задачу руководства организации входит создание приказа, содержащего сведения о должностных лицах, имеющих право получения подотчетных финансовых средств. До 2018 года, такие полномочия могли быть возложены только на тех работников предприятия, с кем были заключены трудовые соглашения.

На сегодняшний день, допускается выдача подотчетных средств лицам, с кем заключено гражданско-правовое соглашение.

Следует упомянуть, что в содержании приказа должны раскрываться цели расходования полученных средств, их максимальный объем и конкретный промежуток времени. В том случае, когда работник предприятия ссылается в командировку, выдача материальных средств производится в соответствии с приказом о служебной поездке или на основе командировочного листа.

Сотруднику, получившему финансовые средства для покрытия расходов на протяжении всей служебной поездки, необходимо предоставить отчетность в бухгалтерский отдел. Срок подачи авансового отчета составляет три дня, после истечения срока, фиксируемого на страницах приказа от руководства предприятия. Данный документ является одним из обоснований целесообразности траты финансовых средств компании, что означает необходимость приложения документов, подтверждающих целевой характер использования подотчетных средств.

Нюансы и тонкости

Для того чтобы подтвердить целесообразность использования подотчетных сумм, работнику необходимо заполнить авансовую отчетность. Такой документ заполняется с обеих сторон, после чего направляется в бухгалтерию для проверки. Проверенный отчет, отправляется руководству организации для утверждения. Согласно текущему законопроекту, этот документ первичного учета заполняется в единственном экземпляре.

Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчета

Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчетаСледует обратить внимание на то, что номер авансового отчета в ОКУД (Общероссийский Классификатор Управленческой Документации) был изменен в 2015 году. Ранее данная форма носила номер «0504049». 30 марта 2015 года Министерство Финансов РФ выпустило приказ под номером пятьдесят два, о присвоении данной форме нового номера. На сегодняшний день, номер авансового отчета – ОКУД «0504505». Ниже, вы можете ознакомиться, как выглядит бланк авансового отчета форма по ОКУД 0504505. В этом документе имеется отрывная часть, что должна передаваться работнику предприятия, после проведения бухгалтерской проверки.

Порядок составления бланка АО-1

Согласно действующему законодательству, каждое предприятие имеет полное право самостоятельно составить рассматриваемый документ. Однако существует четкий регламент, который предусматривает обязательные реквизиты, что должны присутствовать в подобных бумагах. К таким реквизитам относятся:

- регистрационный номер и дата составления;

- название предприятия;

- сумма полученных и израсходованных финансовых средств;

- список приложений к основному документу.

Авансовая отчетность заполняется в рукописной или машинописной форме (на компьютере). Одним из важных критериев является заверение документа подписью должностного лица с необходимыми полномочиями.

При принятии решения о выдачи подотчетной суммы сотруднику предприятия, руководителю необходимо издать соответствующий приказ. Одним из важных этапов написания отчета, является проверка строки «Назначение аванса». Данная строка должна в точности соответсвовать формулировке, имеющейся в приказе руководства предприятия.

Ниже представлен авансовый отчет, образец заполнения.

Если срок предоставления авансового отчета подотчетным лицом не был соблюден, это считается нарушением кассовой дисциплины

Если срок предоставления авансового отчета подотчетным лицом не был соблюден, это считается нарушением кассовой дисциплиныПроводка в бухгалтерском учете

В книге бухгалтерского учета расходов, что были выполнены работником фирмы за срок служебной поездки, применяются счета расчетов с наемными сотрудниками, счета учета расходов и другие типы документов. В том случае, когда сумма выдается в виде наличности, необходимо сделать данную отметку: «Дт сч.71 Кт сч.50». Подобные отметки фиксируются на основании правильно составленного расходного кассового ордера.

В том случае, когда финансовые средства зачисляются на банковскую карту работника предприятия, в книге бухгалтерского учета делается вот такая пометка: «Дт сч.71 Кт Сч.51». Для совершения подобных операций, бухгалтеру необходимо заполнить платежку для финансового учреждения. После возвращения сотрудника из служебной поездки, в его обязанности входит предоставление в бухгалтерию корректно оформленного авансового отчета.

На основании данного листа и соответствующих приложений, в книге бухучета фиксируются следующие записи:

- «Дт сч.10 Кт сч.71» — в той ситуации, когда подотчетная сумма была потрачена на приобретение материально-производственных запасов.

- «Дт сч.41 Кт сч.71» — в случае приобретения товарно-материальных ценностей.

- «Дт сч.20, 23, 25,26 Кт сч.71» — в случае с тратами на нужды структурных подразделений предприятия.

- «Дт сч.44 Кт сч.71» — в той ситуации, когда траты производились торговым предприятием.

В той ситуации, когда у работника предприятия остаются неизрасходованные финансовые средства, ему необходимо передать их руководству компании. При возврате в кассу, указывается код: «Дт сч.50 Кт сч.71». При обратном переводе с банковской карты на банковский счет предприятия, фиксируется код: «Дт сч.51 Кт сч.71». В том случае, когда подотчетная сумма оказалась недостаточной для выполнения определенных операций, предприятие компенсирует сотруднику финансовые траты. В случае с выплатой через кассу указывается код «Дт сч.71 Кт сч.50», а при банковском переводе «Дт сч.71 Кт сч.51».

В некоторых случаях, сотрудник не может предоставить необходимые документы, подтверждающие целесообразность расходов. Такая ситуация может возникнуть при потере документации или невозможности предоставления чеков, в связи с тратами на личные нужды. В этом случае, используется код под номером 94. В книге бухгалтерского учета делается отметка «Дт сч.94 Кт сч. 71», что отражает недостачу финансовых средств. Далее сумма недостачи удерживается из зарплаты сотрудника в соответствии с кодом проводки «Дт сч.70 Кт сч.94».

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтером

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтеромИспользуемые термины:

- Дт (дебет) – акт передачи финансовых средств.

- Кт (кредит) – акт полного или частичного возврата подотчетной суммы.

- Сч – счет.

Сопроводительная документация

Во время оформления расходов, связанных со служебной поездкой, бухгалтер должен основываться на Постановлении No 749 от 13 октября 2008 года. Данный документ говорит о том, что работник, отправляющийся в служебную поездку, должен получить командировочное удостоверение. Следует отметить, что существует регламент, касаемо формы удостоверения. В нем должны указываться сроки командировки, а также стоять подписи и печати руководства компании.

Сумма расходов считается по чекам, билетам и квитанциями, предоставляемыми в бухгалтерский отдел. Данные, подтверждающие документы, являются неотъемлемой частью авансового отчета. По возвращении из служебной поездки, сотрудник обязан сдать выданное удостоверение. После этого, составляется отчетность, для передачи на утверждение руководству. Для того, чтобы сократить риск появления претензий от налоговых органов, необходимо подойти к заполнению бумаг с повышенной ответственностью. При некорректно заполненном отчете, бухгалтер имеет право отказа в приеме документации.

В задачу сотрудника входит сбор всех кассовых и товарных чеков, а также других бланков строгой отчетности. Все вышеперечисленные документы прикрепляются к бумажному листу формата А4. Подобные действия позволяют сократить риск потери важных приложений к авансовому отчету. Некоторые бухгалтеры рекомендуют сотрудникам делать ксерокопию каждого документа, для того, чтобы снизить риск потери документации из-за выцветания чернил. Подобные приложения к отчету позволяют компании доказать целесообразность финансовых затрат в ходе служебной командировки, в период проведения проверок со стороны налоговых органов.

Тонкости заполнения отчета

Рассматривая вопрос о том, как правильно оформить авансовый отчет, следует отметить некоторые тонкости, связанные с процессом отправки работника в служебную поездку за пределы РФ. В данном случае, нет необходимости в выдаче командировочного удостоверения, так как все необходимые даты фиксируются на страницах заграничного паспорта.

Унифицированная форма отчета относится к документации, которая подлежит строгой отчетности, предназначенная для передачи налоговому органу

Унифицированная форма отчета относится к документации, которая подлежит строгой отчетности, предназначенная для передачи налоговому органуПосле того как будет выбрано должностное лицо для зарубежной командировки, задачей руководства компании становится подготовка необходимого приказа, где фиксируется назначение служебной поездки, должность, фамилия и инициалы сотрудника, а также пункт назначения. Допускается самостоятельная установка размеров суточных расходов. По данным статистики, суточные расходы не превышают сумму, облагаемую налогом на доходы физических лиц. Со стороны компании производится оплата перелета до пункта назначения. В задачу должностного лица, отправленного в служебную командировку, входит подготовка документов, подтверждающих расходы на проживание, перелет, оплату государственных пошлин и услуги переводчиков.

Правила заполнения авансового отчета

Итак, давайте рассмотрим пример заполнения авансового отчета по командировке. На главном листе бланка следует указать название предприятия и отдела, где осуществляется трудовая деятельность сотрудника, вернувшегося из служебной поездки. Далее указывается должность, цель поездки, регистрационный номер бланка и дата заполнения бумаг.

В табличной части отражаются сведения о финансовых средствах, что были выданы должностному лицу. Здесь же фиксируется сумма полученного аванса и финансовые затраты, совершенные за время командировки. Далее проводится подведение итогов, где выявляется, остались ли неизрасходованные средства. На обратной стороне рассматриваемого документа приводится обобщение сведений о первичной документации, подтверждающей факт целевого характера имеющихся трат. К данному виду документов относятся товарные и кассовые чеки, квитанции, акты и накладные. Важно обратить внимание, что данные должны систематизироваться и фиксироваться в хронологическом порядке. После упорядочивания сведений они прикрепляются к основному документу.

После заполнения всех необходимых бумаг, готовая отчетность передается в бухгалтерский отдел для проверки целесообразности расходования суммы. Также рассматривается корректность заполнения документации. После проведения проверки бухгалтер фиксирует счета, которые прилагаются к отчету о затратах. После этого производится подпись документов подотчетным лицом, что далее передаются на утверждение руководству компании.

В том случае, когда у человека, вернувшегося из командировки, остаются неизрасходованные средства, необходимо вернуть оставшуюся сумму в кассу или бухгалтерский отдел. В случае с перерасходом средств, компания должна восполнить убытки сотрудника. В той ситуации, когда сотрудник имеет задолженность по ранее выданному авансу, личные расходы не компенсируются. Процесс заполнения подобных бланков довольно прост, однако необходимо учитывать различные нюансы.

Для того чтобы избежать ошибок при составлении документа, следует получить консультацию бухгалтера.

Документ может быть составлен в бумажном либо электронном виде, с обязательным заверением подписью непосредственного руководства компании

Документ может быть составлен в бумажном либо электронном виде, с обязательным заверением подписью непосредственного руководства компанииДополнительные рекомендации

Авансовая отчетность заполняется лицом, прибывшим из командировки и представителем отдела бухгалтерии. В задачу проверяющего входит анализ корректности предоставляемых сведений. Помимо этого, сотруднику должна быть выдана бухгалтерская расписка, подтверждающая факт постановления отчета на учет. Распиской является отрывная часть бланка, где указывается регистрационный код, дата написания отчета, фамилия и инициалы должностного лица, кем были получены подотчетные средства. Далее указывается размер учтенных финансовых трат и количество дополнительных вложений к отчету.

В том случае, когда отчетность составлена некорректно, за бухгалтерским отделом остается право в отказе принятия документов. В этой ситуации, должностное лицо становится должником предприятия. При отказе возмещения задолженности, руководство организации имеет полное право удержания необходимых средств из зарплаты сотрудника, в соответствии со статьей сто тридцать семь ТК Российской Федерации. Следует обратить внимание на то, что удержание финансовых средств осуществляется с согласия работника. Данный факт должен быть засвидетельствован в документальном виде. В том случае, когда работник отказывается покрыть сумму расходов, возникший конфликт решается в судебном порядке.

Интересное по теме:

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Авансовый отчет: заполнение документа :: BusinessMan.ru

Авансовый отчет — форма АО-1 — первичный документ для подтверждения затраченных средств, выплаченных ранее, подотчетными лицами. Сумма под отчет выдается для следующих целей:

- командировочные расходы;

- затраты на хозяйственно-операционные нужды;

- возмещение расходов на командировку, произведенных работником.

Выдача аванса

Выдача аванса происходит на основании предписания директора организации с указанием перечня сотрудников, которым назначаются средства, сроков, целей и размера суммы. Командированным работникам деньги выдаются на основании распоряжения о направлении в поездку.

Выдача аванса происходит на основании предписания директора организации с указанием перечня сотрудников, которым назначаются средства, сроков, целей и размера суммы. Командированным работникам деньги выдаются на основании распоряжения о направлении в поездку.

Бланк заполняет подотчетное лицо. Представляются документы, удостоверяющие расходы. Бухгалтер проверяет заполнение авансового отчета, фиксирует расходные документы в форме АО-1 и направляет бланк на подпись руководителю.

Остаток суммы возвращается в кассу предприятия. В случае невозврата средства списываются с зарплаты работника, статья 137 ТК РФ (вычет из заработной платы для погашения задолженности работодателю).

Правила заполнения авансового документа

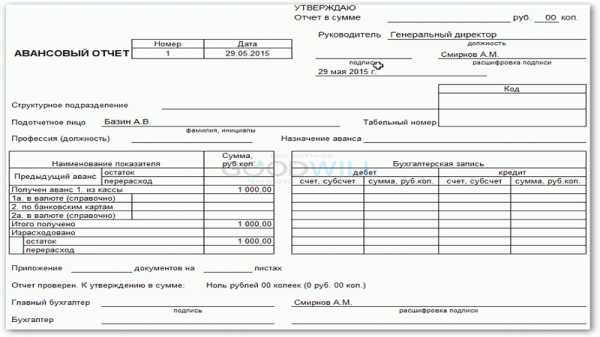

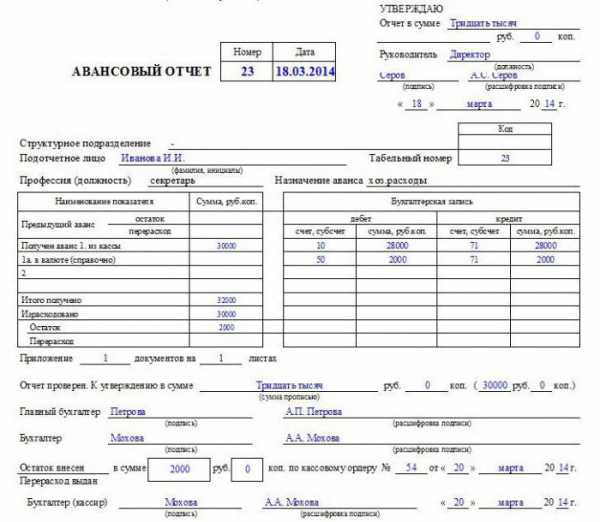

Авансовый отчет — двусторонний документ. На титульной стороне указывается название организации, номер бланка, дата заполнения. Вписываются инициалы работника, отдел, подразделение (если есть), где работает сотрудник, табельный номер, должность.

Назначение суммы должно соответствовать с назначением в приказе на оформление средств.

Левая часть бланка — сведения об остатке аванса и фактически затраченной сумме. Строка 1А для иностранной валюты. Отражение средств в форме АО-1 и погашение задолженности в иностранной валюте происходит по курсу ЦБ РФ на дату подписания авансового отчета.

На оборотной стороне бланка перечисляются расходные документы: накладные, дорожные и товарные чеки, акты и другие бумаги. Указываются номер, дата, наименование, сумма в рублях и иностранной валюте (если есть).

В нижней строке проставляется подпись подотчетного лица.

Образец написания

Форма АО-1 заполняется как сотрудником организации, получившим средства, так и бухгалтером.

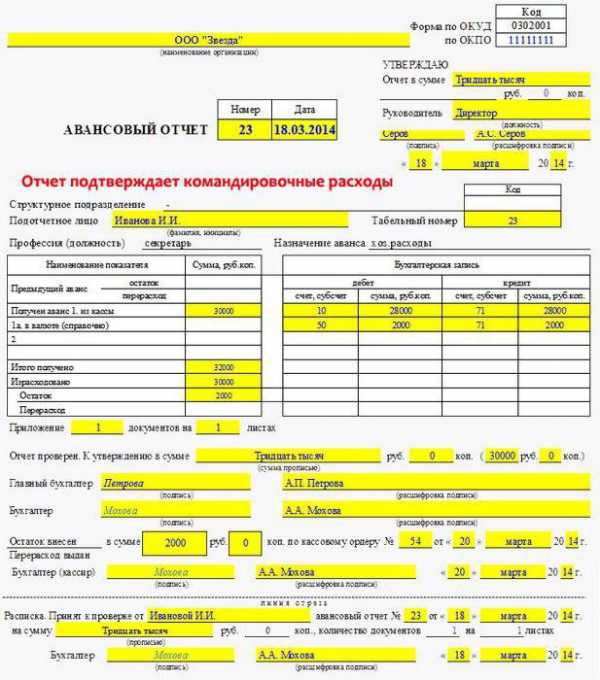

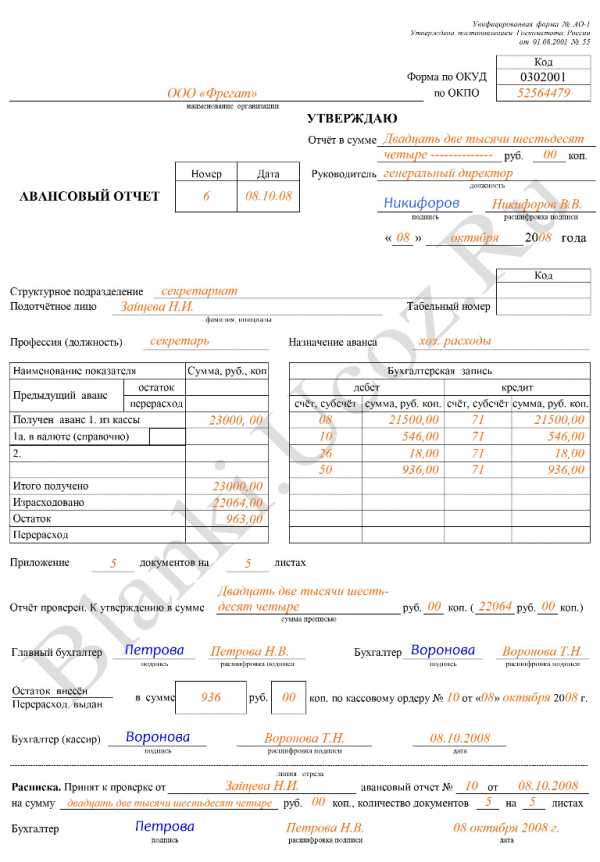

Как выглядит авансовый отчет? Образец заполнения работником предприятия представлен на фото выше. Сотрудник на лицевой стороне документа указывает наименование компании, инициалы, должность, табельный номер, назначение аванса (представительские или хозяйственные расходы) и дату составления отчета.

На оборотной стороне работник заполняет следующие строки:

- пункт 1 — порядковый номер документа, заверяющего расходы;

- графа 2 — дата составления расходного документа: когда произошла покупка, поездка;

- графа 3 — номер чека, товарной накладной или акта, подтверждающих затраты;

- пункт 4 — вид произведенной траты средств: канцелярские расходы, оплата проезда;

- строка 5 и 6 — сумма в рублях и иностранная валюта по отчету.

Общая сумма указывается в строке «Итого», пункт 5 или 6.

Заполненный бланк с расходными бумагами сдается в бухгалтерию.

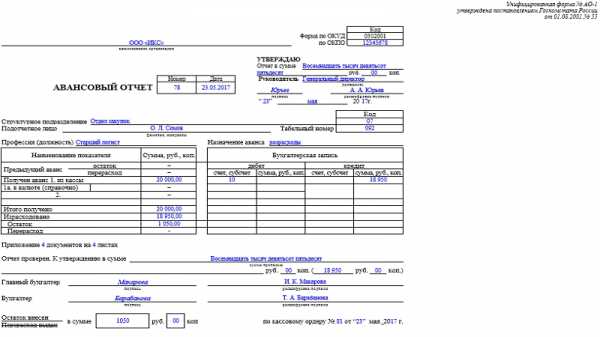

Что еще вносится в авансовый отчет? Образец заполнения бухгалтером компании указан на фото выше. Бухгалтер расписывается о получении формы АО-1 от сотрудника. В бумаге проставляется дата предоставления бланка. Расписка отдается подотчетному лицу.

После проверки на правильность оформления документа и расходования сумм бухгалтер заполняет строки:

- Графа 7 и 8 — средства в рублях и иностранной валюте, принятые к учету.

- Пункт 9 — номера счетов бухгалтерии, которые дебетуются на затраченные суммы.

Заполняется титул формы. Авансовый отчет содержит информацию о выдаче средств: номер, дата документа, по которому выданы суммы. Проставляются сведения об остатке или перерасходу по предыдущему авансу.

В графе «Бухгалтерская запись» на титуле формы указывается информация о дебете и кредите. Сведения берутся из строки 9 оборотной стороны формы.

В графе «Бухгалтерская запись» на титуле формы указывается информация о дебете и кредите. Сведения берутся из строки 9 оборотной стороны формы.

Проверяется правильность арифметических расчетов, оформления бумаг. Бланк передается на подпись директору компании.

После утверждения формы происходит списание выданной суммы и итоговый расчет с работником.

Остаток аванса возвращается в кассу компании по приходному ордеру. Перерасходованные сотрудником средства выплачиваются предприятием по расходному кассовому ордеру.

Если сотрудник не возвратил остаток суммы по предыдущему документу, новый аванс выписывать ему нельзя.

Срок сдачи отчета

По возвращении из командировки сотрудник сдает авансовый отчет. Сроки предоставления документа — в течение трех дней. 10 дней — если была зарубежная поездка. В случае непредставления бланка фиксируется нарушение по кассовой дисциплине.

Если налоговая служба обнаружит, что порядок не соблюдается, инспекторы могут попытаться оштрафовать организацию по статье 15.1 КоАП РФ об административных нарушениях. Хотя в законе ответственность не предусмотрена.

Контроль над выделенными средствами — задача предприятия.

Документы на иностранном языке

Если по прибытии из заграничной командировки сотрудник представляет документы, доказывающие расходование средств, на иностранном языке, то необходимо выполнить подстрочный перевод.

Пункт 9 Положения по соблюдению бухгалтерского учета регламентирует, что бумаги на иностранном языке должны быть переведены. Перевод первичных документов может выполнить любой сотрудник, знающий иностранный язык. Точно указываются только цифры. Остальные сведения можно не прописывать дословно.

Пункт 9 Положения по соблюдению бухгалтерского учета регламентирует, что бумаги на иностранном языке должны быть переведены. Перевод первичных документов может выполнить любой сотрудник, знающий иностранный язык. Точно указываются только цифры. Остальные сведения можно не прописывать дословно.

Авансовый отчет с переводом заверяется у главного бухгалтера организации или другого уполномоченного лица.

Бланк отчета заполняется в одном экземпляре. В составлении формы участвуют минимум три человека: подотчетное лицо, бухгалтер, директор.

businessman.ru

Авансовый отчет – Нормативные акты о делопроизводстве и законы об архивном деле

Авансовый отчет – это документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов. Авансовый отчет первоначально заполняется подотчетным (получившим наличные средства) лицом и представляется им в бухгалтерию для дальнейшей проверки, утверждения руководителем и списания произведенных расходов. Бланк авансового отчета находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации денежных средств под названием — форма № АО-1.

Правила заполнения авансового отчета

Бланк авансового отчета двухсторонний.

На лицевой стороне подотчетное лицо должно указать:

- наименование организации;

- номер авансового отчета и дату его заполнения;

- свои Ф.И.О.

- структурное подразделение, в котором он числится;

- табельный номер, если таковой имеется;

- должность;

- назначение аванса.

В левой части лицевой формы авансового отчета, подотчетное лицо заполняет таблицу, в которой указывает сведения о предыдущем авансе, полученных в настоящее время денежных средствах, их расходе, перерасходе или остатке.

На оборотной стороне формы АО-1 подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6).

Документы, приложенные к авансовому отчету, нумеруются в порядке их записи в отчете.

Строка 1а лицевой стороны, формы и графы 6 и 8 оборотной стороны бланка авансового отчета заполняются в случае, если аванс был выдан в иностранной валюте (например, на загранкомандировку), согласно правилам и действующему законодательству.

Дальнейшее оформление авансового отчета осуществляет бухгалтер. В таблице «Бухгалтерская запись» на лицевой стороне он вносит номера корреспондирующих счетов и суммы, на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 – 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

После проверки правильности заполнения авансового отчета, оформления оправдательных документов и целевого расходования средств, бухгалтер должен поставить отметку о том, что отчет проверен и утвержден в соответствующей сумме (цифрами и прописью), заполнить расписку на лицевой стороне бланка и передать ее подотчетному лицу. Далее на лицевой части бланка авансового отчета ставятся подписи бухгалтера и главного бухгалтера с их расшифровками, при необходимости, вносятся суммы остатка или перерасхода и реквизиты расходных или приходных кассовых ордеров, по которым производится окончательный расчет.

Проверенный авансовый отчет должен быть подписан (с расшифровкой) руководителем организации или уполномоченным на это лицом, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрена соответствующая строка. После утверждения документ принимается к учету для списания подотчетных денежных средств. Остаток неиспользованного аванса должен быть оприходован в кассу, перерасходованная сумма выдана подотчетному лицу в установленном порядке.

Не допускается — выдача наличных средств подотчетному лицу, имеющему задолженность по предыдущему авансу, и передача выданных под отчет наличных денег другому лицу.

naar.ru

Авансовый отчет: образец заполнения, правила оформления

Авансовый отчет является первичным документом бухгалтерского делопроизводства. Его главное назначение – подтверждение расхода сумм, выданных подотчетному лицу.

Бланк документа имеет двухстороннюю унифицированную форму № АО-1. В авансовом отчете образец заполнения является единым для юридических лиц всех форм собственности. Исключение составляют лишь бюджетные организации, для которых с начала 2002 года предусмотрены специальные бланки («0504049»). Бланк авансового отчета 2014 года выглядит так же, как и 12 лет назад.

Заполняется документ подотчетным лицом и сотрудником бухгалтерии.

Авансовый отчет может быть заполнен

1. Подотчетным лицом

На первой странице бланка подотчетное лицо в отведенных строках пишет наименование организации, дату составления документа, свою фамилию и инициалы, а также должность, табельный номер и назначения аванса (представительские или хозяйственные расходы).

На оборотной стороне бланка перечисляются документы, подтверждающие расходы, произведенные сотрудником с указанием сумм затрат по ним.

Предоставленные документы нумеруются согласно порядку перечисления их в отчете и прикладываются к бланку.

Заполнение граф 1-6 подотчетным лицом:

Подотчетное лицо в графе 1 указывает порядковый номер оправдательного документа. В графах 2 и 3 записывает дату составления документа и его номер. В графе 4 указывает вид произведенного расхода (например: «товарный чек на канцтовары”). В графу 5 заносит сумму произведенного расхода, если он осуществлен в рублях, либо в графу 6, если оплата производилась в иностранной валюте.

Внизу графы 5 или 6 в строке «Итого» подводится общая сумма расходов.

2. Бухгалтером

После того, как работник заполнил необходимый бланк и приложил оправдательные документы, авансовый отчет сдается в бухгалтерию.

Бухгалтер ставит подпись в принятии документа на проверку, указывает его номер и дату, а также подводит итоговую сумму расхода и фиксирует число приложенных документов на первой странице бланка, под линией отреза. Внизу расписки сотрудник бухгалтерии указывает дату представления отчета, после чего передает расписку подотчетному лицу.

Заполнение граф 7-9 бухгалтером:

Дальше бухгалтер проверяет правильность оформления документов и достоверность расходования средств. На оборотной стороне бланка бухгалтер заполняет графы 7-8. В графу 9 вносит принятые к учету суммы расходов с занесением номеров бухгалтерских счетов, выделенных на расходы.

Затем бухгалтер заполняет лицевую сторону формы авансового отчета, где указывает перерасход или остаток предыдущего аванса, сумму аванса, полученного из кассы организации, равно как и сумму израсходованных средств, остаток или перерасход авансовой суммы, бухгалтерские записи операций учета совершенных расходов.

Таблица «Бухгалтерская запись» заполняется на основании данных, указанных в графе 9 оборотной стороны бланка.

После заполнения авансового отчета, документ проверяется на правильность оформления и верность приведенных арифметические расчетов. Если все верно, то авансовый отчет направляется руководителю на утверждение.

Когда документ утвержден, бухгалтерия списывает подотчетные средства и окончательно рассчитывается с подотчетным лицом.

Скачать образец бесплатно:

Бланк авансового отчета Образец заполнения авансового отчета по командировке

Похожие статьи

besplatniy-urist.ru