Авансовый отчет рф – Авансовый отчет | Все об авансовых отчетах: правила оформления, бланки, сложные случаи

авансовый отчет, авансовый отчет в России, авансовый отчет онлайн

Авансовый отчет в России основан на российских законах и правилах.

Этот веб-сайт посвящен изучению этих законов и правил, а также техническим решениям по упрощению создания отчета.

Отчет о расходах / авансовый отчет в российском учете это сложная и важная деталь для любой компании.

Этот веб-сайт создан, чтобы сообщить Вам дорогой читатель обо всех различных бухгалтерских и налоговых законах, практических вопросах, а также это технический инструмент, мобильное приложение, чтобы упростить процесс создания отчетности.

Мобильное приложение — авансовый отчет — авансовый отчет онлайн

На этом сайте вы найдете уникальное бесплатное приложение для Android и IOS по созданию отчетности о расходах в России / авансового отчета онлайн.

Мобильное приложение называется авансовка, оно полностью соответствует российским стандартам бухгалтерского учета и предоставляет все необходимые данные для создания бухгалтером отчета о расходах. На данный момент сайт функционирует на русском, английском и немецком языках, в дальнейшем будет добавлено больше языков.

Данный сайт имеет уникальный функционал, который вам не предложит ни один иностранный сайт по созданию авансовой отчетности:

- Вы сами решаете,каким образом направить данные,можно просто сфотографировать и отправить, и приложение уже само все рассчитает

- Wheels, уникальный инструмент ввода данных.Это легкий способ, позволяющий выбирать какие категории вы хотели бы добавить (например, давать различные имена проектам или выбирать способы оплаты) и это так же просто, как повернуть колесо

- Приложение для планирования командировок. Мы сможете легко спланировать вашу командировку в мобильном приложении, чтобы все командировочные расходы сортировались автоматически. Ваш главный бухгалтер будет Вам признателен, так как все ваши расходы будет легко обрабатывать. Приложение очень легко в использовании. Так что если вы хотите узнать больше нажмите здесь

.

Законодательство

Ничто так не важно в России, как понимание законодательства. Россия является страной, где принципы бизнеса строятся по принципу форма в ущерб содержанию. В бухгалтерском учете и во всем остальном. Таким образом, чтобы управлять бизнесом в России Вам необходимо уметь правильно составлять документацию. Не зная законодательства,сложно строить успешный бизнес в России и проходить налоговые проверки.

Целый раздел нашей веб-страницы посвящен законодательным вопросам по ведению отчетности. В данном разделе представлена наиболее важная информация о ведении авансовой отчетности в России на нескольких языках.

Просто нажмите здесь , и ознакомьтесь со всеми деталями.

Пояснения или как это работает на практике

Знание законов и правил это замечательно. Но иногда, знание практических подходов имеет даже более важное значение в России. Целый раздел нашего сайта посвящен переводу законов на понятный язык и подсказкам, как практически решить некоторые проблемы, которые возникают из законов.

Раздел представлен на разных языках. Иностранные бизнесмены работающие в России, иногда не в состоянии понять все детали российских законов, бухгалтерского и налогового учета, при этом дополнительным барьером может послужить незнание русского языка. Данный раздел поможет приобрести не только практические, но и теоретические навыки.

Чтобы успешно вести бизнес в России, достаточно просто знать свои права и некоторые практические аспекты. Нажмите здесь, чтобы узнать больше.

Вы можете прочитать эту Немецкий Английский

xn--80aafbpx0aic0apb7duc.xn--80asehdb

printscanner.ru

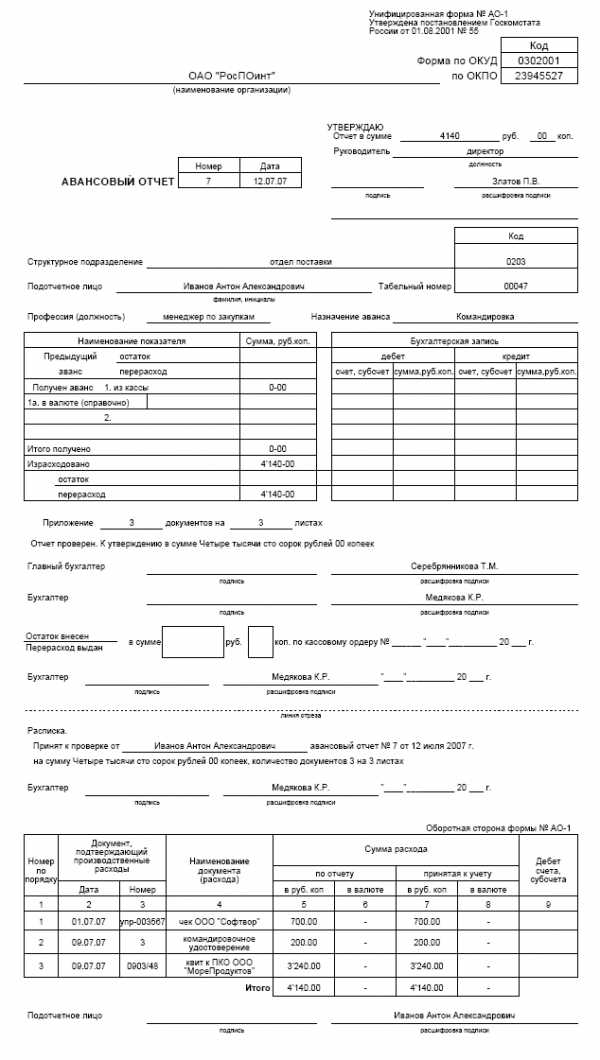

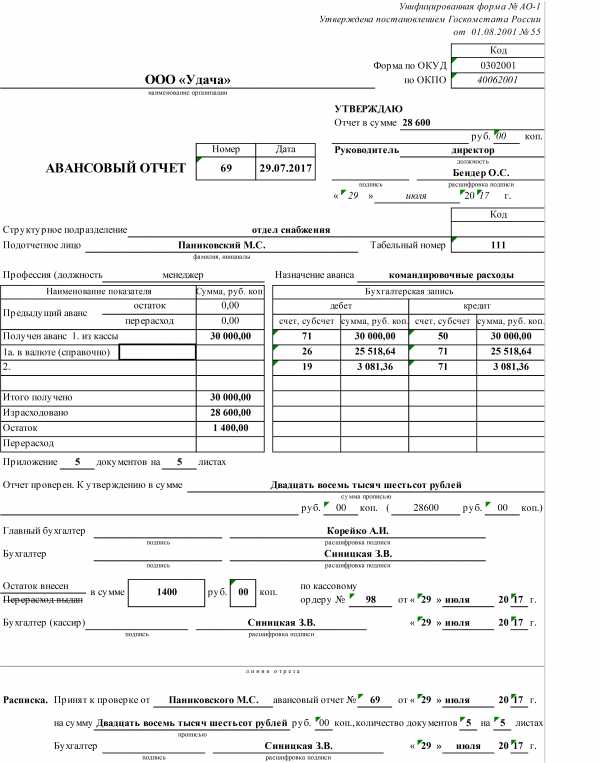

Авансовый отчет. Форма АО-1 | Образец – бланк – форма

Авансовый отчет. Форма АО-1 – это документ первичной бухгалтерской отчетности, отображающий целевое использование подотчетных сумм денежных средств, выданных ранее авансом с приложением документов, являющихся доказательством их расходования. Форма отчета унифицирована, утверждена Постановлением Госкомстата РФ от 01.08.2001 №55 и кодом по ОКУД 0302001. Для бюджетных организаций предусмотрена другая форма, № 0504505, утвержденная приказом Минфина России от 30.03.2015 N 52н.

Целью составления авансового отчета является последующая проверка расходования средств, выданных авансом, подтверждение руководителем организации их использования, а также последующее списание производственных расходов. Документ заполняется лицом, получившим средства авансом под отчет.

Список лиц, имеющих право получать деньги под отчет, утверждается приказом о подотчетных лицах, который должен быть в наличии в бухгалтерии организации. Денежные средства выдаются через кассу предприятия по расходному кассовому ордеру, в котором должно быть указано целевое предназначение этой суммы. Срок, на который предоставляется аванс, также утверждается соответствующим приказом по предприятию.

Предоставление командировочных средств осуществляется на основании приказа руководителя или командировочного удостоверения. По окончании командировки, подотчетное лицо обязано предоставить отчет с приложением документов, подтверждающих целесообразность понесенных расходов. Бланк авансового отчета заполняется в одном экземпляре с обеих сторон. Лицевая сторона заполняется подотчетным лицом и содержит следующие данные:

- наименование организации, дату заполнения отчета и его номер;

- фамилию, имя, отчество подотчетного лица, его табельный номер (при наличии), отдел, в котором он числится.

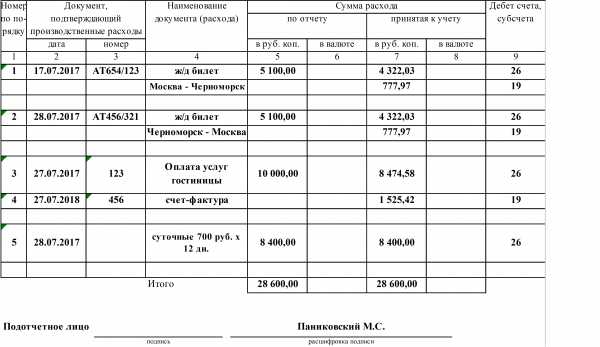

В левом нижнем углу подотчетное лицо заполняет таблицу, которая отображает сведения о предыдущих выданных ему авансах, суммах денежных средств, полученных им в данный момент, их расходе, перерасходе, остатке. На обратной стороне бланка вносится перечень документов, подтверждающих расходование денежных средств (квитанции, чеки ККМ, транспортные документы, командировочное удостоверение и т.п.), а также суммы затрат по каждому из них (графы 1-6). Документы, служащие приложением к отчету, нумеруются в нем в порядке их записи.

В случае, когда аванс был выдан в иностранной валюте, заполняются: строка 1а лицевой стороны, а также графы 6 и 8 оборотной. После заполнения документа подотчетным лицом, он передается на проверку правильности заполнения главному бухгалтеру. Если документ заполнен правильно, бухгалтер ставит отметку, свидетельствующую о том, что отчет утвержден согласно соответствующей сумме (цифрами и прописью), а на лицевой стороне заполняет расписку и передает ее подотчетному лицу.

После проверки бухгалтером авансовый отчет передается на утверждение руководителю, после чего принимает к учету с целью списания соответствующей суммы расходов. Если подотчетное лицо имеет задолженность по ранее выданным авансам, выдача ему последующих сумм осуществлена быть не может.

blanker.ru

Авансовый отчет: форма, заполнение, выдача денег

Форма авансового отчета

Для оформления авансового отчета можно использовать:

- унифицированную форму (№ АО-1), утвержденную постановлением Госкомстата России от 1 августа 2001 г. № 55 ;

- самостоятельно разработанный бланк авансового отчета, утвержденный приказом руководителя туристической компании или приложением к учетной политике. Такое правило действует с 1 января 2013 года (п. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). При этом в самостоятельно разработанном документе должны присутствовать все предусмотренные законодательством реквизиты;

- электронную форму. Минфин России разрешил компаниям хранить авансовые отчеты в электронном виде. При этом авансовый отчет должен быть подписан квалифицированной электронной подписью (электронной цифровой подписью) (письмо от 12 апреля 2013 г. № 03-03-07/12250).

Порядок выдачи денежных средств под отчет

Порядок выдачи денежных средств под отчет определен пунктом 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утверждено Банком России 12 октября 2011 г. № 373-П).

В соответствии с указанным Положением выдача работнику наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, производится по расходному кассовому ордеру на основании письменного заявления подотчетного лица. Заявление составляется в произвольной форме и содержит собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (а при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Если работник потратил денег меньше, чем ему было выдано, то есть по авансовому отчету есть остаток, то неизрасходованные средства он должен вернуть в кассу на следующий рабочий день после окончания срока (указанного в заявлении) или в день выхода на работу после командировки.

Если работник потратил денег больше, чем ему было выдано под отчет, то есть по авансовому отчету отражен перерасход, то после утверждения авансового отчета руководителем перерасход возвращается работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

На основании данных утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы.

Заполнение авансового отчета

Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

На лицевой стороне авансового отчета должны быть указаны: наименование компании (предпринимателя), подразделение, фамилия сотрудника, его должность и назначение аванса.

На оборотной стороне формы подотчетное лицо записывает номер, дату, наименование и перечень документов, подтверждающих произведенные расходы (квитанции, транспортные документы, чеки ККМ, товарные чеки, командировочные удостоверения и другие оправдательные документы). Суммы произведенных расходов отражают в графе 5. Если же деньги выдавались в инвалюте (на командировки за рубеж), то в графе 6 сотрудник отражает еще и сумму валюты. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Если документы составлены на иностранном языке, то требуется их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Такой перевод может быть сделан как профессиональным переводчиком, так и специалистами самой турфирмы (письмо Минфина России от 20 марта 2006 г. № 03-02-07/1-66).

Бухгалтерия турфирмы проверяет целевое использование денежных средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм.

В графах 7–8 (оборотной стороны бланка) указывают суммы расходов, принятые к учету.

Счета (субсчета), которые дебетуются на эти суммы, указываются в графе 9.

Ошибки при оформлении авансовых отчетов

При неправильном оформлении авансового отчета может возникнуть ситуация, когда налоговые органы не примут указанные в нем расходы.

Рассмотрим наиболее часто встречающиеся ошибки.

1. Авансовый отчет не утвержден руководителем компании.

В соответствии с подпунктом 5 пункта 7 статьи 272 Налогового кодекса РФ датой осуществления внереализационных и прочих расходов признается дата утверждения авансового отчета. Таким образом, если авансовый отчет не утвержден руководителем, то спорным является признание расхода по нему.

2. Отсутствие обязательных реквизитов при самостоятельной разработке бланка авансового отчета.

Как уже ранее говорилось, с 1 января 2013 года документальное оформление расчетов с подотчетными лицами может осуществляться на основании самостоятельно разработанных форм при наличии в них обязательных реквизитов, установленных пунктом 2 статьи 9 Закона № 402-ФЗ. Таким образом, наличие обязательных реквизитов относится к документальному подтверждению расходов. В соответствии со статьей 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Такое же требование (наличие обязательных реквизитов) относится и к первичным документам, приложенным к авансовому отчету, которые подтверждают произведенные расходы.

3. Отсутствие в кассовых и товарных чеках наименования товаров.

Нередко бывает, когда подотчетное лицо прикладывает только кассовый чек (товарный чек, накладная отсутствуют) с общей суммой расходов. По мнению налоговых органов, при отсутствии кассовых и товарных чеков с указанием наименования товаров такие суммы нельзя считать обоснованным расходом.

4. Отсутствие оправдательных документов при применении «упрощенки» с объектом налогообложения «доходы».

В письме Минфина России от 30 октября 2013 г. № 03-11-11/46198 контролирующие органы сообщают следующее.

Несмотря на то что расходы не учитываются при определении налоговой базы для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения с объектом «доходы», сохраняется действующий порядок ведения кассовых операций (п. 4 ст. 346.11 Налогового кодекса РФ).

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (а при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Исходя из этого, организации либо индивидуальные предприниматели, применяющие упрощенную систему налогообложения с объектом в виде доходов, должны производить в общеустановленном порядке оформление авансовых отчетов и документов, подтверждающих расходы.

Ноябрь 2013 г.

Документы по теме:

www.mosbuhuslugi.ru

Образец заполнения авансового отчета в 2018 году подотчетным лицом

Авансовый отчет — документ для отражения оправдательных документов, подтверждающих расходование полученных денежных средств под отчет. Документ первоначально составляется подотчетным лицом и предоставляется им в бухгалтерию для проверки, дальнейшего заполнения бухгалтером и утверждения руководителем. На основании авансового отчета происходит закрытие задолженности по подотчетным средствам и одновременно приходование ТМЦ, принятие к учету расходов или погашение кредиторской задолженности.

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55.

Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 “О бухгалтерском учете”). Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике.

А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сроки сдачи авансового отчета подотчетным лицом

Срок предоставления наступает не позднее 3 рабочих дней в одну из следующих дат:

- после дня истечения срока, на который выданы наличные деньги;

- со дня выхода на работу.

Унифицированный бланк АО-1 состоит из трех частей:

- лицевой;

- оборотной;

- отрывной расписки.

|

Бланк АО-1 |

Реквизиты для заполнения |

Кто заполняет |

|

Лицевая часть бланка |

|

Бухгалтер |

|

Данные о подотчетном лице (Ф.И.О., табельный номер, должность, структурное подразделение) |

Подотчетное лицо |

|

|

Отрывная часть бланка (расписка) |

Реквизиты принятого авансового счета |

Бухгалтер |

|

Оборотная сторона бланка |

|

Подотчетное лицо |

Материалы по теме

Документ составляется в одном экземпляре и является «внутренним», печатью организации может не заверяться.Для подотчетного лица подтверждением сдачи необходимых бумаг является отрывная часть бланка: расписка с указанием номера и даты документа, а также количество оправдательных документов, приложенных к нему.

Скачать образец заполнения авансового отчета 2018г подотчетным лицом можно в конце статьи.

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника (ст. 137 ТК РФ).

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Важно! Для удержания сумм остатка из заработной платы необходимо письменное согласие работника (письмо Роструда от 09.08.2007 № 3044-6-0).

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со ст. 236 ТК РФ.

Форма АО-1 «Авансовый отчет»

Образец заполненного бланка АО-1 «Авансовый отчет»

ppt.ru