Больничные в 6 ндфл с 2019 года пример заполнения – Больничный лист в 6-НДФЛ с 2019 года: пример заполнения

Примеры заполнения 6-НДФЛ в 1С: зарплата, больничные и отпускные

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ заработная плата, пособие по временной нетрудоспособности, отпуск.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред. 3)

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

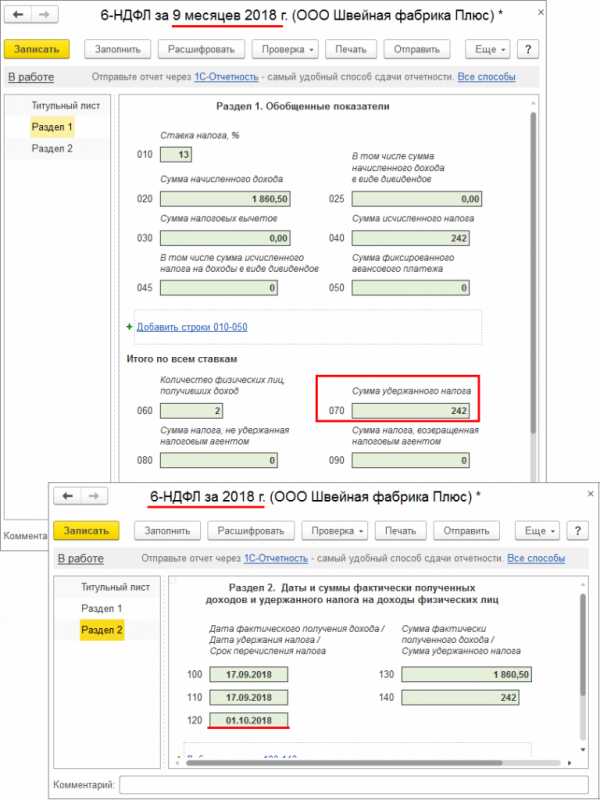

- заработная плата за сентябрь выплачена в октябре,

- заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

|

Заработная плата за сентябрь выплачена в октябре – 05.10.2018. |

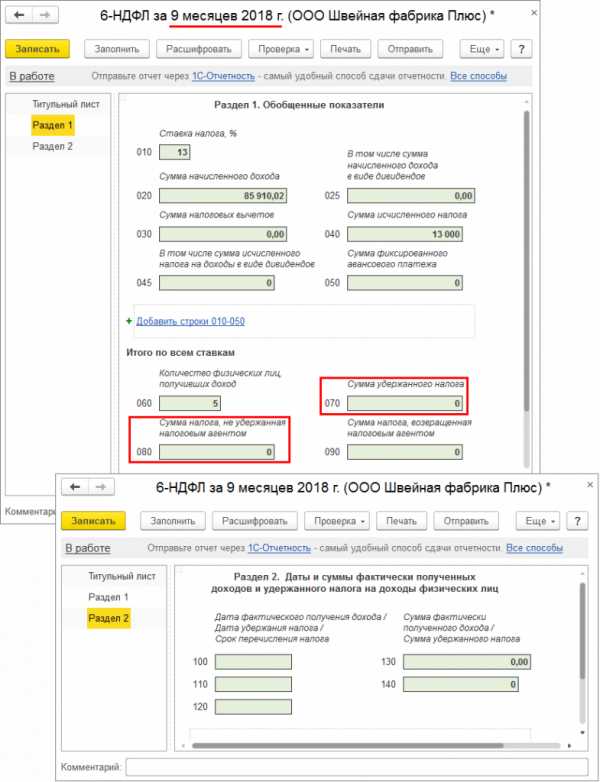

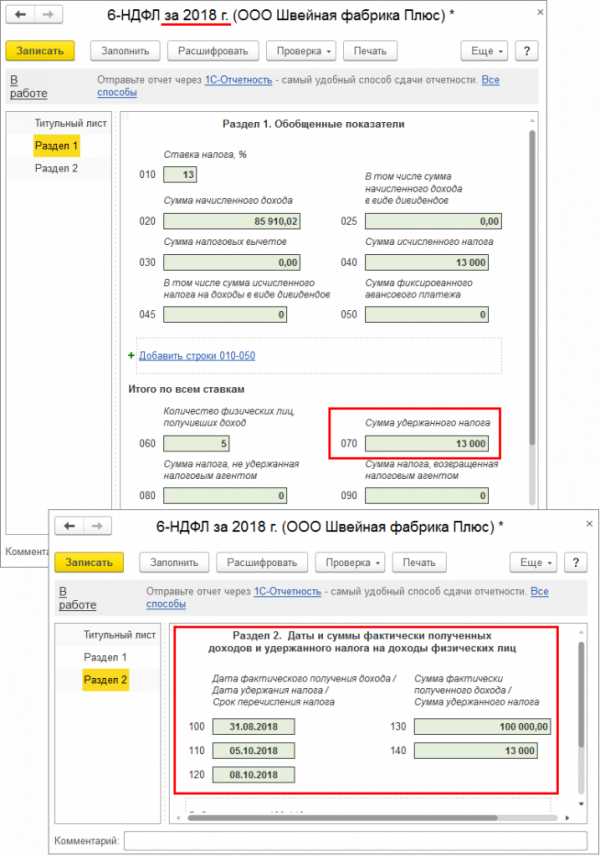

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Рис. 1

Рис. 2

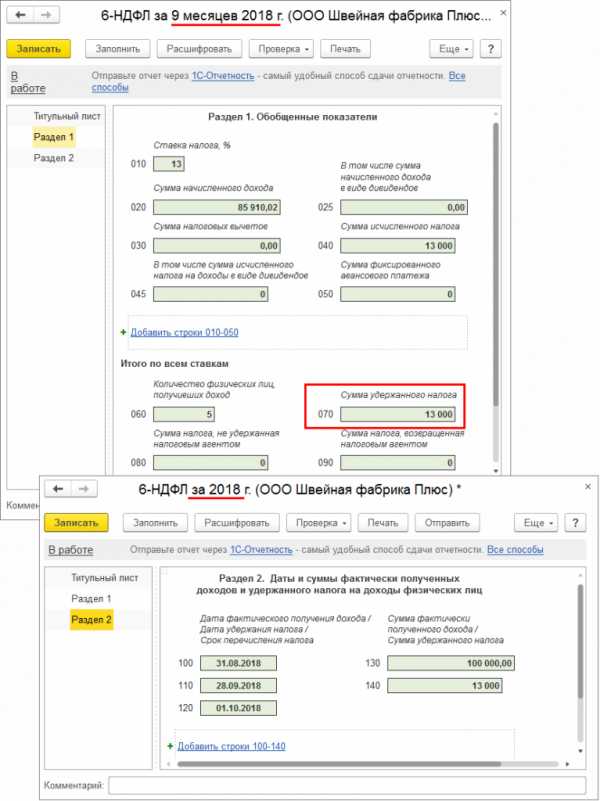

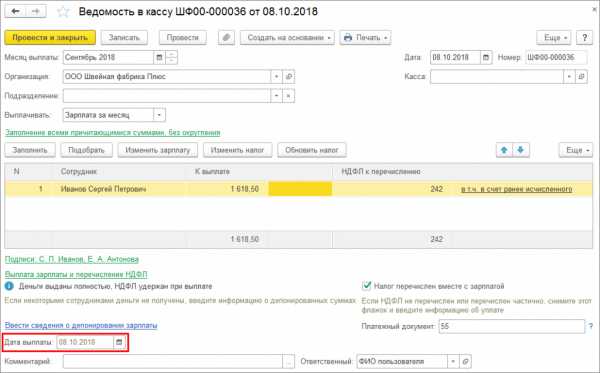

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 3

Больничные в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Больничный выплачен в сентябре 2018 года

Пример

|

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено пособие также в сентябре – 17.09.2018. |

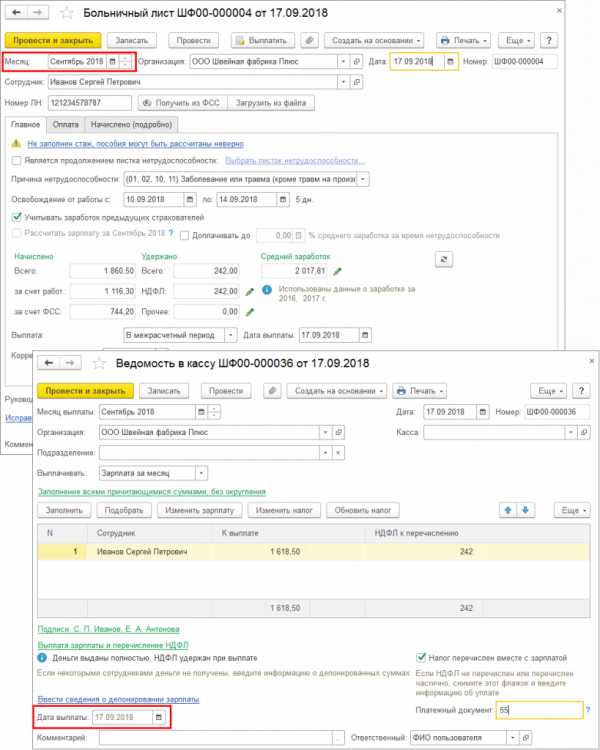

Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 5

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Рис. 6

Рис. 7

Отпускные в 6-НДФЛ в «1С:ЗУП 8» (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты

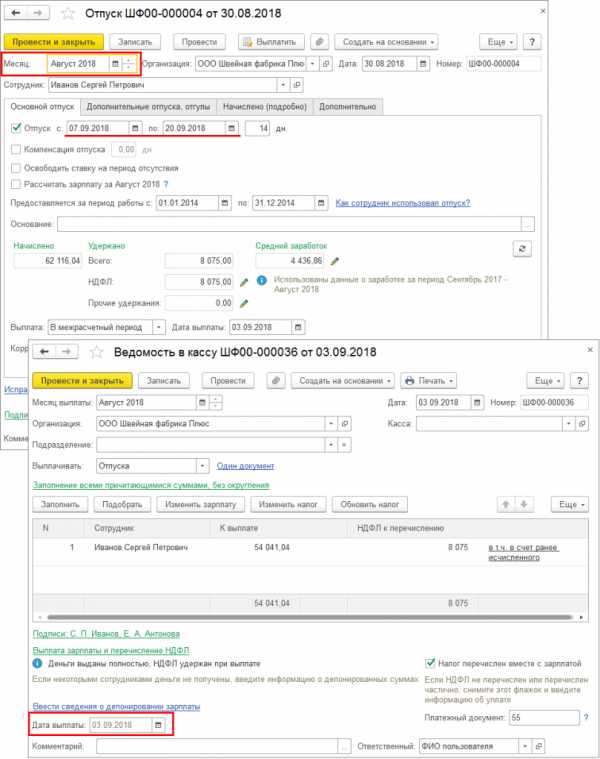

Пример

|

Отпускные выплачены в сентябре 2018 года – 03.09.2018. |

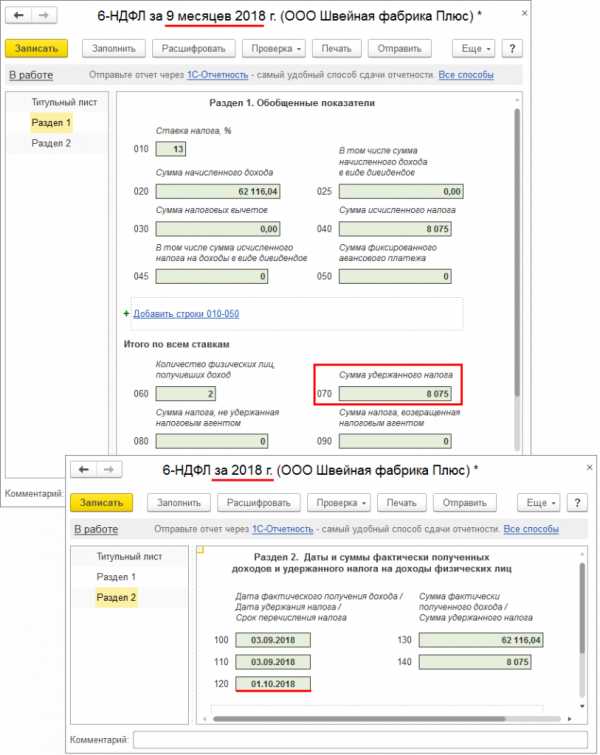

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 9

Источник: 1С:ИТС

buh.ru

Расчет 6-НДФЛ – nalog-nalog.ru

Кто и как сдает 6-НДФЛ

Обновился ли бланк 6-НДФЛ

Стоит ли сдавать нулевки

Автоматизируем работу по заполнению 6-НДФЛ

Как проверить, корректно ли заполнена 6-НДФЛ, и что будет, если обнаружатся ошибки

Будьте в курсе новостей и законодательных изменений!

Кто и как сдает 6-НДФЛ

Этот отчет обязаны оформлять налоговые агенты по НДФЛ. Чаще всего под ними подразумеваются работодатели (п. 2 ст. 230 НК РФ), выплачивающие зарплату персоналу. Ими также могут быть заказчики — фирмы и ИП, выплатившие доходы исполнителям по договорам ГПХ (подряда, аренды и др.).

Подробнее о том, кому следует составлять отчет, читайте в статье «6-НДФЛ – кто сдает и когда?».

А о тех, кто это делать не обязан, рассказано в материалах:

Крайний день, когда инспекторы ФНС примут отчет, — последнее число месяца, идущего за отчетным периодом (ст. 230 НК РФ). Срок сдачи годовой формы отличается от обычной и установлен на 01 апреля года, следующего за отчетным. Если же час икс оказывается выходным или праздником, отчет можно сдать в следующий за ним ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Что касается срока сдачи расчета за 2018 год, то он как раз не переносится, ведь 01.04.2019 — понедельник.

О том, как проверить 6-НДФЛ на ошибки, читайте здесь.

Обновился ли бланк 6-НДФЛ

Этот вопрос неизбежно встает перед началом новой отчетной кампании, и сдача 6-НДФЛ не исключение. На этот раз, к счастью, обошлось без изменений. В последний раз форма редактировалась приказом ФНС от 17.01.2018 № ММВ-7-11/18@ и стала обязательной к применению с 26.03.2018. Ее и сдаем за 2018 год.

Скачать бланк можно здесь.

Если ваша компания является преемником реорганизованной фирмы, а предыдущий работодатель не сдал отчетность, вы обязаны отчитаться за перешедших «по наследству» сотрудников.

Как оформлять расчет 6-НДФЛ при реорганизации см. здесь.

Общие правила оформления 6-НДФЛ

6-НДФЛ включает в себя титульный лист и 2 раздела. Отличительная особенность отчета (если сравнивать с 2-НДФЛ) состоит в том, что данные в нем представляют собой свод и не отражаются отдельно по каждому человеку.

ВАЖНО! Советуем заполнять 6-НДФЛ в такой последовательности: раздел 2 — раздел 1 — титульник, то есть начинаем с подробных данных и переходим к обобщающим.

Напомним основные правила формирования отчета:

- Заполняем расчет по каждому ОКТМО.

- Если заполняем от руки, используем только синюю, фиолетовую или черную ручку.

- Если оформляем отчет на компьютере, выбираем шрифт Courier New высотой 16–18 п.

- Клеточки заполняем слева направо, в пустых ставим прочерки.

- Если каких-либо показателей нет, в соответствующем поле ставим 0.

- Не используем двустороннюю печать, такой отчет инспекторы не примут.

- Отчет заполняем нарастающим итогом.

- Показатели берем из налогового регистра.

ВАЖНО! Если вы не ведете налоговые регистры, то очень рискуете. Их отсутствие НК РФ признает очень серьезным нарушением правил учета доходов и расходов, которое наказывается штрафом (ст. 120 НК РФ).

А теперь перейдем непосредственно к построчному заполнению 6-НДФЛ. Мы подготовили пример и подробные инструкции, которые помогут вам справиться с этой задачей.

Разъяснения к разделу 1 отчета:

А вот статьи-помощники к разделу 2 отчета:

На нашем сайте вы также найдете разъяснения экспертов о том, как отразить в 6-НДФЛ разовые премии, натуральный доход, больничные, отпускные и компенсации за неотгулянный отпуск, материальную выгоду, имущественный вычет, материальную помощь, дивиденды и другие обязательные сведения.

Воспользуйтесь нашим помощником по заполнению расчета 6-НДФЛ, и вы сможете выявить ошибки до отправки формуляра налоговикам.

Стоит ли сдавать нулевки

Ответ на этот вопрос не так однозначен, как может показаться. Если руководствоваться НК РФ, то по 6-НДФЛ «сдаются» только налоговые агенты. То есть, если нет начислений, вроде и отчет не нужен. А если начисления есть, то нулевки вообще не может быть. Об этом же говорят и сами налоговики.

Однако на практике встречаются различные ситуации, и все их в НК РФ предусмотреть невозможно. Так, неверное указание ОКТМО и КПП даже при наличии выплат физлицам может повлечь за собой необходимость сдачи нулевой 6-НДФЛ. Подробные разъяснения, а также образец нулевки вы найдете в этих материалах:

Кроме того, сдавать нулевки можно по желанию. Это значит, что, если вы решили оформлять отчетность, даже не будучи налоговым агентом, работники ФНС не смогут отказать в ее принятии.

Автоматизируем работу по заполнению 6-НДФЛ

Отчетный период — горячая пора для бухгалтеров, и конечно, хочется использовать любую возможность, которая поможет сократить время на подготовку отчетности. Сегодня существует немало способов автоматизировать не только процесс оформления 6-НДФЛ, но и ее проверки и отправки. Подробности о коммерческих и бесплатных решениях ищите здесь.

Если вы пользуетесь программными средствами «1С», не обойдите стороной эту статью, в которой раскрыты нюансы заполнения 6-НДФЛ в разных версиях данной бухгалтерской программы. Обратите внимание на то, что в старых версиях «1С» формирование 6-НДФЛ может быть проблематично. Здесь вы также найдете порядок заполнения расчета с помощью этой известной бухпрограммы.

Хотите заполнить 6-НДФЛ онлайн? Советуем прочесть эту публикацию. Из нее вы узнаете, какие преимущества дает онлайн-оформление расчета, как его осуществить и с какими трудностями можно столкнуться.

Как проверить, корректно ли заполнена 6-НДФЛ, и что будет, если обнаружатся ошибки

НК РФ предусматривает ответственность как за опоздание со сдачей 6-НДФЛ, так и за ее некорректное представление, которым может считаться:

- Неправильный способ отправки отчета (на бумаге вместо электронной формы).

- Включение в расчет недостоверных данных, не исправленных до обнаружения налоговиками.

И если первого нарушения избежать несложно (достаточно помнить о количестве физлиц, которым вы выплачивали доходы), то второго лучше не допускать. Или, в крайнем случае, постараться обнаружить огрехи раньше, чем это сделают контролеры.

О применяемых налоговиками наказаниях читайте в статьях:

И все же перед тем, как отправлять отчет, лучше убедиться, что он верен. Сделать это можно несколькими способами: сопоставляя данные отчета с бухгалтерскими и налоговыми регистрами, а также с помощью контрольных соотношений, которые используются инспекторами для проверки 6-НДФЛ. Это поможет сократить риск возникновения неувязок в отчетности и избавит от необходимости дачи пояснений и уточненок.

У вас есть вопросы по заполнению уточненного расчета по 6-НДФЛ? Загляните сюда:

Будьте в курсе новостей и законодательных изменений!

Расчет 6-НДФЛ появился в 2016 году. Практика его оформления уже, можно считать, сложилась. Но некоторые нюансы все еще могут вызывать вопросы. На нашем сайте вы всегда найдете бесплатную помощь специалистов и коллег, сможете узнать о последних законодательных новшествах и обратиться за советом к экспертам. Мы будем рады вашим вопросам. Задавайте их на нашем бухгалтерском форуме, в группе «ВК», а также подписывайтесь на обновления! Nalog.ru – бухгалтерские новости и статьи.

nalog-nalog.ru

Примеры заполнения 6-НДФЛ в 1С: зарплата, больничные и отпускны

- Главная

- Каталог

- Дополнение функционала для 1С Зарплата и Управление Персоналом

- [Расширение] Продвиженец

- Магазин

- Портал

- Таблица исправлений

- Расширенный доступ

- Форум

- Страница отзывов

- Оставить отзыв

- О сайте

- Политика конфиденциальности

Боковая колонка

Рекомендуем

Найти:Свежие записи

- Какие налоги и взносы нужно заплатить со стоимости подарков детям работников

- Удержание из зарплаты в пользу третьих лиц: как отразить в 1С

- Выплата прочих доходов

- [Дополнительный функционал]. Десятичные дроби. Версии 1.1.6.9 и 1.2.0.1

- Учет нерезидентов: НДФЛ иностранцев в 1С:ЗУП 8

Последние сообщения на форуме

Тем еще нет!Свежие комментарии

- Администратор к записи Доход физическому лицу ЗУП 3

- Марина к записи Доход физическому лицу ЗУП 3

- Евгений к записи Доход физическому лицу ЗУП 3

Рубрики

- Дополнение функционала

- Дополнительные возможности

- Исправление ошибок

- Обновления релизов

- Ответы на вопросы

- Ошибки функционала

pro-zup.info

Больничный лист в 6-НДФЛ за 9 месяцев

Как правильно отразить данные по больничному листу, который принес работник в сентябре текущего года, в отчете 6-НДФЛ? Сумма по листку нетрудоспособности отражается в отчете за 9 месяцев или ее надо указывать в годом отчете? Все зависит от того, когда установлен срок уплаты НДФЛ с суммы больничного листа.

Для того, чтобы разобраться и не допустить ошибку, давайте определимся с датой платежа налога. Приведем пример: сотрудник компании болел несколько дней в сентябре и принес больничный лист на работу 17 сентября.

Выплата пособия по нетрудоспособности была сделана бухгалтером 20 сентября с общей выплатой аванса за сентябрь. Сумму удержанного НДФЛ бухгалтер заплатил тоже 20 сентября. Но на основании пункта 6 статьи 226 НК РФ срок для уплаты НДФЛ с суммы больничных листов и отпускных установлен: последний день месяца, в котором была произведена выплата дохода. Получается, что крайний срок установлен у нас для перечисления налога в бюджет 30 сентября.

30 сентября в этом году выпало на выходной день и первый рабочий день получается 1 октября 2018 года. Так как по больничному листу, который был оплачен сотруднику в сентябре 2018 года, срок уплаты НДФЛ приходится на 1 октября (независимо от того, какого числа вы фактически налог заплатили), сумму начисленного пособия мы в отчете 6-НДФЛ за 9 месяцев 2018 года не отражаем.

Сумма начисленного пособия по временной нетрудоспособности и сумма удержанного НДФЛ будут указываться уже в отчете 6-НДФЛ за год.

Посмотрите примеры заполнения 6-НДФЛ за 9 месяцев 2018 года

Friend me:

moy-nalog.ru