Чиновники утвердили 14 новых форм отчетности – Чиновники утвердили 14 новых форм отчетности — FinRB.ru

Госслужащим открывают отчетные аккаунты – Газета Коммерсантъ № 7 (6001) от 17.01.2017

В Министерстве труда готовят инструкцию для чиновников, которым теперь придется отчитываться о деятельности в интернете. С этого года им надо сообщать работодателю “об адресах сайтов”, на которых ими размещалась “общедоступная информация”. Отказ заполнить утвержденную правительством форму будет грозить расторжением служебного контракта, заявили “Ъ” в Минтруде. В Институте развития интернета отмечают, что сейчас “обработка достоверности ссылок чиновников не подразумевается”.

На вопрос “Ъ” об объеме информации, которую потребуется сдавать чиновникам, в пресс-службе Минтруда ответили, что “предоставление сведений будет осуществляться по установленной распоряжением правительства РФ от 28 декабря 2016 года N2867-р форме”: “В настоящее время методические рекомендации по заполнению данной формы разрабатываются”. Дату готовности инструкции там не уточнили. В Министерстве связи комментировать порядок заполнения формы “Ъ” не стали.

Новая обязанность появилась у государственных и муниципальных служащих с этого года. К 1 апреля чиновники должны заполнить форму “об адресах сайтов и (или) страниц сайтов”, на которых ими за последний год размещалась “общедоступная информация, а также данные, позволяющие их идентифицировать”. Желающие поступить на службу должны заполнить информацию о своих действиях в интернете за последние три года (см. “Ъ” от 12 января). Обязанность была введена поправками к законам “О государственной гражданской службе РФ” и “О муниципальной службе в РФ” в середине 2016 года, а форма — распоряжением правительства.

Чиновники в разговоре с “Ъ” отмечали, что новые требования по отчетности, изложенные и в законе, и в подзаконном акте правительства, размыты. Их интересовал вопрос, как можно будет отличить настоящий аккаунт, созданный госслужащим, от подделки. Отмечали они, что норма затронет не только самих чиновников, но и их знакомых (если на их персональных страницах в соцсетях чиновниками оставлены ссылки ил

www.kommersant.ru

Форма отчетности | Утверждена | Срок сдачи |

Сведения о среднесписочной численности работников | ||

Сведения о среднесписочной численности работников за 2018 год | Приказ ФНС РФ № ММ-3-25/174@ от 29.03.07 | 21 января |

ФСС | ||

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (4-ФСС) | Приказ ФСС № 381 от 26.09.2016 (в редакции приказа от 07.06.2017 № 275) | 21 января (на бумаге) 25 января (в электронном виде) |

НДФЛ | ||

| Справка о доходах физического лица (форма 2-НДФЛ) новая форма | Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ | 1 апреля |

| Предоставление налоговыми агентами сведений о невозможности удержания НДФЛ у физических лиц (форма 2-НДФЛ) | Приказ ФНС РФ № ММВ-7-11/485@ от 30.10.15 (ред. от 17.01.2018) | 1 марта |

| Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ) | Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018) | 1 апреля |

| Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) | Приказ ФНС России от 24.12.2014 № ММВ-7-11/671@ (ред. от 25.10.2017) | 30 апреля |

Страховые взносы на пенсионное и медицинское страхование | ||

| СЗВ-М Сведения о застрахованных лицах | Постановление Правления ПФ РФ от 01.02.2016 № 83п | 15 января |

| ДСВ-3 Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | Постановление Правления ПФ РФ 09.06.2016 № 482п | 21 января |

| Расчет по страховым взносам | Приказ ФНС России № ММВ-7-11/551@ от 10.10.2016 | 30 января |

| Расчет по страховым взносам КФХ без работников | Приказ ФНС России № ММВ-7-11/551@ от 10.10.2016 | 29 января |

| Персонифицированная отчетность в Пенсионный фонд (формы СЗВ-СТАЖ и ОДВ-1) новые формы | Постановление Правления ПФ РФ 06.12.2018 № 507П | 1 марта |

НДС, акцизы и алкоголь | ||

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме за II квартал 2018 г.* | Пункт 5.2. статьи 174 Налогового кодекса РФ | 21 января |

Представление налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств — членов Евразийского экономического союза | Приказ ФНС России от 27.09.2017 № СА-7-3/765@ | 21 января |

Налоговая декларация по налогу на добавленную стоимость | Приказ ФНС РФ № ММВ-7-3/558@ от 29.10.2014 (ред. от 20.12.2016) | 25 января |

Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 | 25 января |

Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 | 25 января |

Налоговая декларация по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина | Приказ ФНС России от 15.02.2018 № ММВ-7-3/95@ | 25 января |

Представление деклараций по алкоголю (за исключением деклараций по объему винограда) | Постановление Правительства РФ от 09.08.2012 № 815 (ред. от 13.05.2016) | 25 января |

ЕНВД | ||

Налоговая декларация по ЕНВД | Приказ ФНС РФ № ММВ-7-3/353@ от 04.07.2014. Будет новая форма! | 21 января |

Единая (упрощенная) налоговая декларация | ||

Единая (упрощенная) налоговая декларация за первое полугодие 2018 | Приказ Минфина РФ№ 62н от 10.02.2007 | 21 января |

| Единый налог, уплачиваемый в связи с применением УСН | ||

| Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | Утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@ | 1 апреля (организации) 30 апреля (ИП) |

ЕСХН | ||

| Налоговая декларация по единому сельскохозяйственному налогу | Утверждена Приказом ФНС РФ № ММВ-7-3/384@ от 28.07.14 (ред. от 01.02.2016) | 1 апреля |

Налог на прибыль | ||

| Налоговая декларация по налогу на прибыль организаций, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли | Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@ | 28 января |

| Налоговая декларация по налогу на прибыль организаций, для которых отчетным периодом является первый квартал, полугодие и девять месяцев | Приказ ФНС России от 19.10.2016 № ММВ-7-3/572@ | 28 марта |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов (при исчислении ежемесячных платежей) | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 28 января |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 28 марта |

| Налоговая декларация по налогу на прибыль иностранной организации | Приказ МНС РФ от 5 января 2004 г. № БГ-3-23/1 | 28 марта |

| Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации | Приказ МНС РФ от 23 декабря 2003 г. № БГ-3-23/709@ | 28 января |

Налог на имущество | ||

| Расчет по авансовому платежу по налогу на имущество организаций | Приказ ФНС РФ № ММВ-7-21/271@ от 31.03.17 | 1 апреля |

Налог на добычу полезных ископаемых | ||

| Налоговая декларация по налогу на добычу полезных ископаемых | Приказ ФНС № ММВ-7-3/197@ от 14.05.2015 (ред. от 17.04.2017) | 9 января 31 января |

Водный налог | ||

| Налоговая декларация по водному налогу | Приказ ФНС № ММВ-7-3/497@ от 09.11.2015 | 21 января |

Налог на игорный бизнес | ||

| Налоговая декларация по налогу на игорный бизнес | Приказ ФНС России от 28.12.2011 № ММВ-7-3/985@ | 21 января |

Транспортный налог | ||

| Налоговая декларация по транспортному налогу | Приказ ФНС России от 05.12.2016 № ММВ-7-21/668@ | 1 февраля |

Земельный налог | ||

| Налоговая декларация по земельному налогу | Приказ ФНС России от 10.05.2017 № ММВ-7-21/347@ | 1 февраля |

Бухгалтерская отчетность | ||

| Бухгалтерская отчетность | Утверждена приказом Минфина № 66н от 02.07.10 (в ред. от 06.03.2018) | 1 апреля |

Экологические платежи | ||

| Расчет платы за негативное воздействие на окружающую среду | Приказ Минприроды России от 09.01.2017 № 3 | 10 марта |

| Расчет суммы экологического сбора | Утвержден приказом Росприроднадзора от 22.08.2016 № 488 | 14 апреля |

kontursverka.ru

Росстат ввел 20 новых форм отчетности для предприятий и организаций

Росстат обновил 20 форм статистической отчетности о деятельности предприятий и организаций. Соответствующий приказ от 27.07.2018 № 461 опубликован на официальном сайте ведомства.

Так, документом вводятся следующие годовые формы:

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 23-Н «Сведения о производстве, передаче, распределении и потреблении электрической энергии»;

- № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- № 6-ТП «Сведения о производстве тепловой и электрической энергии объектами генерации (электростанциями)»;

- № 6-ТП (гидро) «Сведения о работе гидроэлектростанции»;

- № 1-ТЭК (бур) «Сведения о строительстве скважин на нефть и газ»;

- № 1-ТЭК (нефть) «Сведения об эксплуатации нефтяных скважин»;

- № 2-ТЭК (газ) «Сведения об эксплуатации газовых скважин» ;

- № 1-кооператив «Сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива»;

- № 1-натура-БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей»;

- № МП (микро) – натура «Сведения о производстве продукции микропредприятием»;

- № 1-ХО «Сведения о производстве КОХ и ФСФ-химикатов, подлежащих объявлению и контролю по Конвенции»;

- № МП (микро) «Сведения об основных показателях деятельности микропредприятия».

Перечисленные годовые формы вводятся с отчета за 2018 год.

С 2019 года вводится новая месячная форма № 1-ДАП «Обследование деловой активности организаций добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром, кондиционирование воздуха», а также недельная форма № 1-автобензин «Сведения о производстве нефтепродуктов».

Приказ также утверждает новые квартальные формы:

- № 1-НАНО «Сведения об отгрузке товаров, работ и услуг, связанных с нанотехнологиями»;

- № ПМ «Сведения об основных показателях деятельности малого предприятия»;

- № ДАП-ПМ «Обследование деловой активности малых предприятий добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром, кондиционирование воздуха» ;

- № 6-нефть «Сведения о себестоимости добычи нефти, производства нефтепродуктов».

Новые квартальные формы вводятся с 2019 года.

Кроме того, с отчета за 2018 год вводится форма № 9-АПК (мясо) «Сведения о переработке скота и птицы и выходе мясопродуктов». Она сдается периодичностью 1 раз в 3 года.

В решениях «1С:Предприятие» необходимые изменения будут внесены с выходом очередных версий в формы статистики:

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- № 1-натура-БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей»;

- № МП (микро) – натура «Сведения о производстве продукции микропредприятием»;

- № МП (микро) «Сведения об основных показателях деятельности микропредприятия».

- № 1-НАНО «Сведения об отгрузке товаров, работ и услуг, связанных с нанотехнологиями»;

- № ПМ «Сведения об основных показателях деятельности малого предприятия»;

- № ДАП-ПМ «Обследование деловой активности малых предприятий добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром, кондиционирование воздуха».

О сроках см. в «Мониторинге изменений законодательства».

buh.ru

Изменения в бухучете с 2019 года: таблица

Новые стандарты

Первоочередное и самое ожидаемое изменение: в силу вступили новые федеральные стандарты бухгалтерского учета 2019. Напомним, что обновление ПБУ бюджетной сферы началось еще в 2019 году. Так, с 01.01.2018 были введены первые пять ФСБУ. Год 2019 стал вторым этапом переходного периода.

В действие вступили новые Приказы Минфина, которые регламентируют порядок и ключевые принципы применения в учреждениях государственного сектора следующих направлений:

- Отчет о движении денежных средств — Приказ № 278н. Нормативы данного ПБУ следует применять к отчетности за 2019 год, однако имеется исключение. Отчетную информацию о производных финансовых инструментах следует отражать в отчетности только за 2020 год.

- Учетная политика, оценочные значения и ошибки — Приказ № 274н. Положения данного НПА следует применять с начала нового года. Учетную политику учреждения на 2019 г. придется составлять уже по новым правилам.

- Доходы — Приказ № 32н. Устанавливает общие положения и требования к оценке и признанию такого объекта бухгалтерского учета, как доходы.

- События после отчетной даты — Приказ № 275н. Данный норматив определил ключевые инструкции об отражении событий, возникших после отчетной даты. Повторимся, что данные инструкции следует применять при составлении отчетности за 2019 г.

- Влияние изменений курсов иностранных валют — Приказ № 122н. Нововведения регламентируют порядок определения стоимости валютных объектов бухгалтерского учета.

Новая бюджетная классификация

Чиновники не стали ограничиваться введением новых кодов, а полностью изменили порядок применения БК и КОСГУ. Так, с 01.01.2019 вступает в силу Приказ Минфина № 209н, устанавливающий новый порядок применения КОСГУ.

А новые правила формирования и применения кодов бюджетной классификации отражены в Приказе № 132н. Отметим, что ранее данный порядок был регламентирован Приказом № 65н. Новый НПА не содержит указаний об отмене действия положений Порядка 65н. Однако, по сути, новый документ полностью заменяет старую инструкцию.

Изменений много, но они не глобальны. В основном бюджетная классификация сохранила свою структуру. Обновлены названия некоторых кодов и группировок. Но есть и смысловые изменения. Так, к примеру, детализированы группы расходов и доходов бюджетной классификации. Подробнее об изменениях читайте в специальной статье «Изменения по КБК с 2019 года: что важно знать бюджетникам и НКО».

Электронный годовой отчет

Обновления бухгалтерской отчетности учреждений бюджетной сферы скорректировали не только бланки, но и формат предоставления информации. Теперь бюджетники могут формировать отчетность только в электронном виде. Данные коррективы были подписаны Президентом РФ и опубликованы 28.11.2018 (изменения в закон № 402-ФЗ).

Стоит отметить, что ранее отчетность считалась составленной только после того, как бумажный вариант бухотчета был подписан руководителем учреждения. В 2019 году бумажный отчет не обязателен, требуется только электронный формат.

Обратите внимание, что если в отношении учреждения имеются распоряжения, постановления, законы, либо иные НПА, обязывающие формировать отчетность на бумажных носителях, то придется подготовить и бумажный вариант бухотчетности.

Данные изменения не касаются обязательств учреждений перед ФНС. Как и ранее, годовые бухгалтерские отчеты можно сдавать на бумажных носителях либо в электронном формате. Срок остался прежним — не позднее 3 месяцев с окончания отчетного периода, то есть до 31 марта. Однако 31.03.2019 — воскресенье, следовательно, отчитаться перед ФНС нужно до 01.04.2019.

Госзадание и ПФХД

Чиновники изменили сроки, в которые необходимо утвердить государственной задание. Так, Постановление Правительства РФ № 849 от 19.07.2018 устанавливает, что госзадание на 2019 год нужно утвердить не позднее 15 рабочих дней с момента доведения ЛБО получателю средств федерального бюджета. Напомним, что ранее срок исчислялся от дня, в котором главный распорядитель утвердил ЛБО. Срок также исчислялся 15 рабочими днями.

ПФХД на 2019 год составляйте по старым правилам. Обратите внимание, законодатели уточнили порядок заполнения некоторых граф ПФХД. Все коррективы закреплены в Приказе Минфина России от 30.10.2018 № 221н. Учтите, что план финансово-хозяйственной деятельности в текущей редакции будет действовать последний год. Чиновники уже утвердили новые требования к составлению ПФХД (Приказ от 31.08.2018 № 186н). Обновится не только бланк, но и требования к составлению.

Бюджетные сметы 2019

Бюджетные сметы на 2019 год все казенные учреждения обязаны составлять по новым правилам. Данный порядок вступил в действие уже с 25.03.2018. Однако применять его следовало только при составлении бюджетных смет на 2019 г. (Приказ Минфина № 26н).

Чиновники изменили структуры сметы, ввели новые разделы. Теперь в документе придется отражать не только показатели текущего финансового года, но и сведения о плановом периоде. Дополнительно к новому формату чиновники утвердили 95 новых обоснований для бюджетной сметы. Заполнять данные обоснования придется по новым правилам — Приказ Минфина России от 20.06.2018 № 139н.

Изменены и сроки утверждения бюджетных смет, сведения о которых являются государственной тайной. Такой документ должен быть утвержден не позднее 20 рабочих дней с момента доведения ЛБО. В остальном сроки сохранили — 10 рабочих дней с доведения ЛБО.

Утвержденную смету с обоснованиями следует направить в адрес ГРБС не позднее следующего дня за датой утверждения.

Налоговые изменения

Многочисленные коррективы коснулись и действующего фискального законодательства. Налоги 2019 изменились существенно. Один только НДС поднялся на 2 % и составил 20 %. А движимое имущество исключили из объектов обложения по налогу на имущество организаций. К тому же чиновники скорректировали некоторые формы отчетности. Например, обновили справку 2-НДФЛ, декларацию по имуществу и многое другое.

Подробнее обо всех изменениях 2019 г. читайте в специальной статье «Все изменения по налогам на 2019 год».

Сводная таблица всех изменений на 2019 год

Все изменения в бухучете с 2019 года таблица в себя включает. Используйте ее как памятку во время работы.

|

Суть нововведения |

Нормативно-правовой документ |

Комментарий |

|---|---|---|

|

ФСБУ |

Пр. Минфина России от 30.12.2017 № 274н Пр. Минфина России от 30.12.2017 № 275н Приказ Минфина России от 30.12.2017 № 278н Приказ Минфина России от 27.02.2018 № 32н Приказ Минфина России от 30.05.2018 № 122н |

Введены новые стандарты бухучета для учреждений бюджетной сферы |

|

КБК |

Пр. Минфина России от 08.06.2018 № 132н |

КБК 2019 формируются по новым правилам |

|

КОСГУ |

Пр. Минфина России от 29.11.2017 № 209н |

Правила применения КОСГУ обновлены |

|

Бюджетные сметы |

Пр. Минфина России от 14.02.2018 № 26н |

Скорректирован бланк и правила составления |

|

Обоснования к сметам |

Пр. Минфина России от 20.06.2018 № 139н |

Утверждено 95 новых обоснований к бюджетной смете за 2019 г. |

|

Электронная отчетность |

Новая редакция закона «О бухучете» № 402-ФЗ |

Теперь бюджетники должны отчитываться только в электронном виде. Сдавать бумажную отчетность можно в ФНС. Также придется подготовить бумажный отчет, если это установлено действующими НПА |

|

ПФХД |

Пр. Минфина России от 30.10.2018 № 221н |

Внесены уточнения в порядок составления ПФХД |

gosuchetnik.ru

Новые формы отчетности в 2019 году

Новые формы отчетности — это всегда неприятный сюрприз для бухгалтеров, ведь им приходится менять привычные алгоритмы работы. Унифицированные бланки меняются постоянно, это связано с систематическими обновлениями действующего законодательства. Очевидно, что за обновлениями нужно сделить очень тщательно — ведь обновленные формы, бланки и сведения обязательны к предоставлению в контролирующие органы. В статье определим, какие изменения ожидать от чиновников: введут новые бланки или скорректируют старые?

Налоговая отчетность — новые формы

Представители Федеральной налоговой службы систематически вносят правки в действующие фискальные нормы. Изменения законодательства требует приведение унифицированных бланков отчетности в соответствие. Следовательно, обновление унифицированных отчетных документов и правил их составления проводится с довольно высокой частотой.

В 2019 году изменения коснулись деклараций и расчетов по НДС и налогу на прибыль. Однако стоит отметить, что новые формы отчетности в 2019 году для этих налогов утверждены не были. Изменились только правила их заполнения.

Так, декларация по налогу на прибыль осталась прежней. Бланк утвержден Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]. Но с 01.01.2018 при заполнении НД следует применять новый порядок. Изменения произошли в части уточнения состава необлагаемых доходов экономических субъектов, скорректирован порядок отражения затрат на НИОКР, расширен перечень безнадежных долгов, уточнен алгоритм применения повышающих коэффициентов при исчислении амортизации.

Изменения коснулись и декларации по НДС. Бланк используем старый (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] в ред. Приказа от 20.12.2016 № ММВ-7-3/[email protected]). А вот правила заполнения применяем новые. Чиновники скорректировали список операций, которые освобождаются от налогообложения. Также нововведения коснулись системы «такс-фри», введенной для иностранцев.

Декларация по ЕНВД только ожидает изменений. Это связано с предоставлением нового налогового вычета для ИП на ЕНВД за покупку онлайн-касс. Налоговики запаздывают с утверждением новой формы отчетов в 2019 году. Пока следует предоставлять старый бланк, утвержденный Приказом ФНС России от 04.07.2014 № ММВ-7-3/[email protected] (в ред. Приказа ФНС России от 19.10.2016 № ММВ-7-3/[email protected]).

За доходы, полученные в 2017 году, граждане должны были отчитаться по новой декларации 3-НДФЛ. Форму скорректировали Приказом ФНС России от 25.10.2017 № ММВ-7-11/[email protected]. Изменения коснулись штрихкодов на страницах отчета, изменены поля титульного листа и некоторых других листов (Д1, Е1, З). Также налоговики добавили к декларации новое приложение «Расчет дохода от продажи объектов недвижимого имущества».

Также налоговики скорректировали декларации по имущественным налогам. Так, новая НД по налогу на имущество организаций утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected] (добавлен раздел 2.1). НД по земельному налогу скорректирована Приказом от 02.03.2018 № ММВ-7-21/118. Декларация по налогу на транспорт изменена Приказом ФНС от 05.12.2016 № ММВ-7-21/[email protected].

Новое в зарплатной отчетности в 2019 году

Напомним, что зарплатными называют отчеты, которые содержат информацию о доходах трудящегося населения, суммах начисленных вознаграждений за труд и произведенных удержаниях. Также в данную группу относят сведения о периодах работы, наличии страхового стажа, о суммах начисленных и уплаченных страховых взносов.

Изменений в этой группе отчетной документации в 2019 году было довольно много. Рассмотрим нововведения в виде таблицы:

|

Наименование формы отчета |

Нормативно-правовой акт |

Что изменилось |

|

2-НДФЛ |

Приказ ФНС от 17.01.2018 № ММВ-7-11/[email protected] |

Добавили новые поля для реорганизованных организаций. Исключены поля для указания местожительства граждан и кодов страны проживания. Убраны указания на инвестиционные вычеты в 4 разделе справки. |

|

6-НДФЛ |

Приказ ФНС от 17.01.2018 № ММВ-7-11/[email protected] |

Включены новые поля для указания информации о реорганизации компании. Скорректированы коды для отражения видов реорганизации (ликвидации). Обновлены штрихкоды отчета. Расширен список кодов для уточнения места предоставления бланка (теперь их 11). Также изменены правила заполнения 6-НДФЛ. |

|

ЕРСВ |

Изменения в проекте |

Чиновники планировали внести аналогичные изменения и в единый расчет по страховым взносам, в части кодов реорганизации и правопреемников. Однако, изменения не утверждены. В настоящий момент действует старый бланк, утвержденный приказом от 10.10.2016 № ММВ-7-11/[email protected]. |

Пенсионная отчетность в 2019 г. скорректирована не была. Бланки СЗВ-М и СЗВ-СТАЖ остались прежними. Напомним, что СЗВ-СТАЖ — это совершенно новая отчетность с 2019 года. Ее впервые сдавали за 2017 год. Подробная инструкция по заполнению представлена в статье «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Также нововведения не затронули и форму 4-ФСС, сдаваемую в Соцстрах по сведениям о взносах на травматизм. В последний раз бланк 4-ФСС был изменен в 2017 году (Приказ ФСС от 07.06.2017 № 275). В текущем периоде корректировки данного отчета не предвидится.

Новые формы статотчетности

Росстат корректирует формы статистической информации систематически. 2019 год не стал исключением. Так, российские организации и предприниматели в этом отчетном периоде должны были отчитаться по новым формам:

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 1-Т «Сведения о численности и заработной плате работников»;

- № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

- № ПМ-пром «Сведения о производстве продукции малым предприятием»;

- другие бланки.

Актуальные бланки можно скачать на официальном сайте Росстата либо запросить обновленные формы в территориальном представительстве органов статистики.

Для каждой компании закреплен отдельный перечень форм, обязательных для предоставления в Росстат. Бланки постоянно меняются, обновляются, вводятся новые формы. Чтобы не пропустить сроки сдачи статотчетности, рекомендуем систематически контролировать состав на официальном сайте органов статистики.ppt.ru

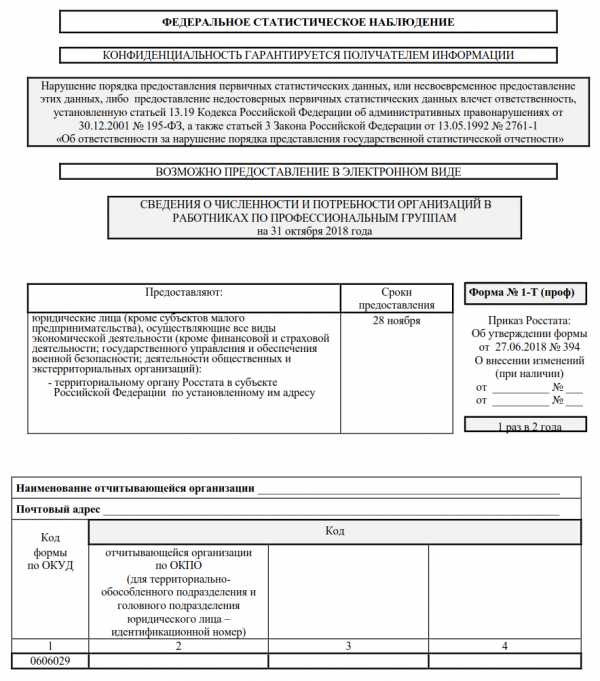

Меняется форма статотчетности о численности работников

Новая форма отчетности о численности работников

Согласно Приказу Росстата от 27.06.2018 № 394, с 2019 года вводится новая форма отчета о численности и потребности организаций в работниках по профессиональным группам. Она заменит форму № 1-Т (проф), утвержденную Приказом Росстата от 05.07.2016 № 325. Сдавать новую форму придется уже этой осенью — до 28 ноября. При этом данные должны отражать ситуацию на 31.10.2018. В дальнейшем от работодателей ждут сведения о численности работников 1 раз в два года (по четным годам). Сам бланк можно скачать в конце статьи.

Что нового в отчете

Фактически новая форма дублирует прежнюю. Отличие только на титульном листе в номере нормативного акта, который утвердил бланк, и дате, на которую предоставляют сведения. Все остальное одинаковое.

Отчитываться по-прежнему придется о численности работников по профессиональным группам: руководителях, специалистах высшего и среднего уровня, неквалифицированных сотрудниках в разных сферах. Информацию обязаны подавать все юридические лица (кроме субъектов малого предпринимательства) независимо от осуществляемой ими экономической деятельности. Исключения составляют лишь:

- финансисты;

- страховщики;

- структуры государственного управления и обеспечения военной безопасности;

- общественные и экстерриториальные организации.

Что делать работодателям

У многих возникает вопрос, если ничего не изменилось, зачем отменять один бланк и вводить другой? Ответ знают только чиновники. Но, скорее всего, статистикам проще издать новый приказ, чем вносить небольшие изменения в действующий. Чтобы меньше запутывать респондентов.

Как бы там ни было, компаниям необходимо учитывать, что введена новая форма, по которой следует отчитаться в этом году. Напоминаем, что в статистические отчеты о численности сотрудников включают только тех подчиненных , которые трудятся по трудовым договорам, в том числе неполное рабочее время. Не включают:

- лиц, принятых на работу по совместительству из других организаций;

- граждан, которые выполняют работы по договорам подряда и другим договорам гражданско-правового характера;

- женщин, находящихся в отпусках по беременности и родам или в отпуске по уходу за ребенком;

- военнослужащих при исполнении ими обязанностей военной службы.

В случае когда один работник совмещает в организации несколько профессий, его учитывают только один раз — по основной профессии.

Чтобы не ошибиться в профессиональных группах, в Росстате рекомендуют руководствоваться Общероссийским классификатором занятий (ОКЗ), утв. Приказом Федерального агентства по техническому регулированию и метрологии от 12.12.2014 № 2020-ст. Также можно воспользоваться справочником распределения сотрудников по подгруппам и группам ОКЗ, который размещен на сайте Росстата.

Что касается потребности организаций в работниках для замещения вакантных рабочих мест (графа 5 бланка), то она рассчитывается с учетом освободившихся вакансий (после увольнения сотрудников или ухода в отпуск по БИР, по уходу за ребенком) и вновь созданных рабочих мест, на которые планируется принять сотрудников в течение 30 дней после отчетного периода. Если рабочие места заняты совместителями, последняя графа отчета не заполняется.

Новая форма отчетности о численности работников

Скачать

clubtk.ru

Новая форма 6-НДФЛ с 2018 года

Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Что изменилось в форме и порядке заполнения? Действительно ли, что с применением нового бланка нужно отчитаться уже за 2017 год? Где можно скачать новую форму? Давайте разбираться.

Вводная информация

Напомним, что с 2016 года была введена ежеквартальная отчетность для налоговых агентов по НДФЛ. И новый отчет стали обязаны сдавать все организации и индивидуальные предприниматели, у которых есть наемные работники, а также налоговые агенты, которые выплачивают доходы физлицам, не являющимся их сотрудниками. Для этого налоговики утвердили форму расчета 6-НДФЛ, порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде (Приказ ФНС России от 14.10.15 № ММВ-7-11/450.

Многие бухгалтеры сразу обратили внимание, что порядок заполнения новой формы 6-НДФЛ не отвечал на многие вопросы, которые возникали при составлении расчета. Сложности вызывало заполнение почти всех строк новой отчетности, а разъяснения ФНС часто менялись. За последние годы бухгалтеры намучались с этим отчетом! И вот в конце 2017 года появилась новость, что налоговики подготовили новую форму расчета 6-НДФЛ и опубликовали ее для обсуждения. Также они разработали новый формат 6-НДФЛ для сдачи отчетов в электронной форме.

Скачать изменения в 6-НДФЛ с 2018 года

Есть ли надежда на то, что в новой форме 6-НДФЛ налоговики учли все замечания бухгалтерского сообщества? Правда ли, что отчет станет заполнять проще? Решилась ли, наконец, проблема с датами отражения полученных доходов? Наши эксперты изучили новую форму 6-НДФЛ и представляют своим комментарии.

Срок сдачи 6-НДФЛ по новой форме

Сразу скажем, что сдавать отчитаться за 2017 год нужно уже с применением новой формы. Это предусмотрено приказом ФНС о внесении изменений в бланк 6-НДФЛ.

Таким образом, отчитаться с применением старой формы 6-НДФЛ за 2017 год уже не получится. Напомним, что сдать 6-НДФЛ в 2018 году по новой форме (за 2017 год) надо будет не позднее 2 апреля 2018 года. Поэтому рекомендуем отнестись с изменения в форму 6-НДФЛ с 2018 года довольно серьезно. Итак, переходим в самой новой форме 6-НДФЛ.

Состав формы – без изменений

Состав формы 6-НДФЛ с 2018 года никак не изменился. Расчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

В целом форму составляют нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год. Сведения для заполнения расчета берите из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450).

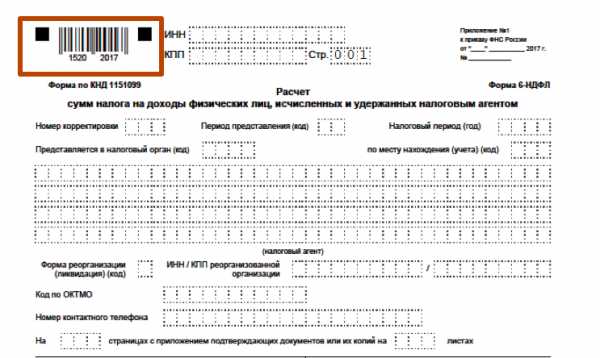

Изменение 1: новый штрих-код

Одно из изменений – на листе 2 формы 6-НДФЛ в шрих-коде место кода «1520 1027» будет код «1520 2024».

Изменение 2: новые графы и коды на титульном листе

На титульном листе новой 6-НДФЛ появятся две новые графы, в которых надо будет указывать: код формы реорганизации; ИНН/КПП реорганизованной компании. Новые коды форм реорганизации и ликвидации для заполнения 6-НДФЛ с 2018 года смотрите ниже:

| Код | Наименование | |

|---|---|---|

| 1 | преобразование | |

| 2 | слияние | |

| 3 | разделение | |

| 5 | присоединение | |

| 6 | разделение с одновременным присоединением | |

| 0 | ликвидация |

Изменение 3: новый порядок заполнения при реорганизации

Как заполнять 6-НДФЛ при реорганизации? В порядке заполнения новой формы 6-НДФЛ появился четкая последовательность

blogkadrovika.ru