Численность среднесписочная за год – Формула расчета среднесписочной численности работников за год. Как рассчитать среднесписочную численность работников?

Как рассчитать среднесписочную численность работников

Согласно пункту 7 статьи 5 закона от 30.12.2006 года № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников, потому что с 2007 года такие сведения должны подавать абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в таком случае в отчетной форме в соответствующей главе просто пишут ноль).

Среднесписочная численность работников – формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочная численность за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь) : 12 = СЧР за год.

Расчет среднесписочной численности работников за месяц

Для того чтобы начать считать среднесписочную численность работников за год, сначала необходимо высчитать среднесписочную численность работников за каждый месяц.

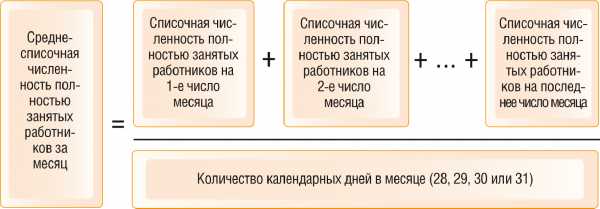

Формула же среднесписочной численности работников выглядит так: сумма списочной численности полностью занятых работников за каждый календарный день месяца/ число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц). При этом расчет среднесписочной численности работников учитывает также праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день перед этим. Учитываются также работники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

Расчет среднесписочной численности работников за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения среднесписочной численности работников за каждый месяц квартала и деления потом полученной суммы на три.

Округление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета среднесписочной численности

Расчет среднесписочной численности работников производится предпринимателем (а точнее, бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». В письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25/353 можно посмотреть подробные рекомендации по заполнению самой формы.

Расчет среднесписочной численности работников 2012-2013

Расчет среднесписочной численности работников за 2012 календарный год для предоставления его в налоговую службу до 20 января 2013 года должен охватывать месяцы с января 2012 года по декабрь 2012 года. Существует удобная методика расчета среднесписочной численности работников: сначала считают работников, занятых полный рабочий день, потом тех, кто работает неполный день. Складывают сумму первых и вторых и таким образом высчитывают каждый месяц, а потом и год. В сущности, расчет сведений среднесписочной численности работников предприятия не так уж и сложен, необходимо лишь точно определить среднесписочную численность работников, которые должны быть учтены.

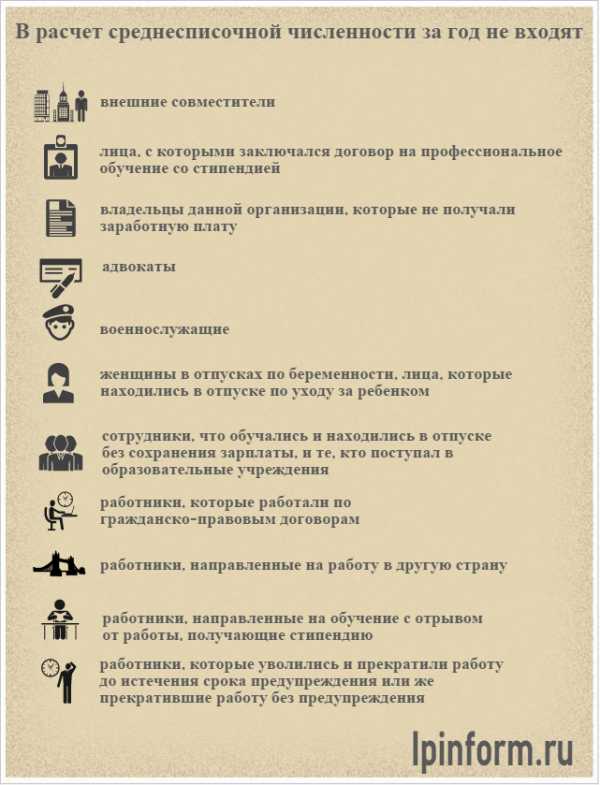

Лица, которые не входят в среднесписочную численность

Следует учитывать, что в расчет среднесписочной численности за год не входят:

- внешние совместители;

- лица, с которыми заключался ученический договор на профессиональное обучение с выплатой стипендии в период ученичества;

- владельцы данной организации, которые не получали заработную плату;

- адвокаты;

- военнослужащие;

- женщины, которые находились в отпусках по беременности и родам, лица, которые находились в дополнительном отпуске по уходу за ребенком;

- сотрудники, которые обучались в образовательных учреждениях и находились в дополнительном отпуске без сохранения своей заработной платы, а также те, кто поступал в образовательные учреждения и которые находились в отпуске без сохранения заработной платы для сдачи своих вступительных экзаменов;

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направленные на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей

Как было указано выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы. Нужно помнить, если работник получает в одной организации две, полторы или менее одной ставки или оформлен как внутренний совместитель, он учитывается как один человек (целая единица).

Порядок расчета среднесписочной численности работников, работающих неполный день

Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочная численность определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем. Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение среднесписочной численности работников для такого предприятия производится по следующей удобной формуле: Общее количество отработанных человеко-часов за месяц : продолжительность рабочего дня : число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели. Например, если рабочая неделя сорок часов, рабочий день будет равен восьми часам (40 : 5), если рабочая неделя двадцать четыре часа, рабочий день будет равен 4,8 часа (24 : 5).

Пример расчета среднесписочной численности

Списочная численность работников организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день. Дабы рассчитать среднесписочную численность работников за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочная численность за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. Среднесписочная численность работников за май составит: 3690 человек : 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек. Подобным образом рассчитывается и среднесписочная численность работников предприятия за любой период.

Программа для расчета среднесписочной численности

На сегодняшний день существуют специальные программы для расчета среднесписочной численности работников предприятия. Например, «1С зарплата-кадры». Можно найти формы для автоматического расчета среднесписочной численности и на онлайн-сервисах, например, на сайте «Бухсофт»: buhsoft.ru/?title=pressa/63/at.php.

Надеемся, наша статья помогла вам разобраться, как правильно рассчитать среднесписочную численность работников.

ipinform.ru

hr-portal.ru

Считаем численность работников: среднюю, списочную

Порядок расчета численности работников определен законодательно и установлен в Постановлении Росстата от 20.11.2006 N 69 (далее – Постановление).

Списочная численность

Полный перечень работников, которые учитываются в списочном составе, содержит п. 88 Постановления. Представим его ниже, а пока предложим запомнить несколько правил расчета списочной численности:

1. В списочную численность включаются все работники, состоящие в трудовых отношениях с работодателем. Проще говоря, те, с которыми заключен трудовой договор (как срочный, так и бессрочный) и которые выполняли постоянную, временную или сезонную работу один день и более.

2. При расчете показателя учитываются собственники организаций, работавшие и получавшие заработную плату в своей фирме.

3. В списочной численности работников за каждый календарный месяц учитываются как фактически работающие, так и отсутствующие на рабочем месте по каким-либо причинам (например, заболевшие или совершившие прогул).

4. Списочная численность за каждый день должна совпадать с данными табеля учета рабочего времени работников.

Фрагмент документа. Пункт 88 Постановления Росстата от 20.11.2006 N 69.

Работники, которые не включаются в списочный состав, перечислены в п. 89 Постановления. Их не так много, поэтому советуем всех запомнить:

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- работающие по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию без сохранения заработной платы, а также направленные на работу за границу;

- направленные на обучение с отрывом от работы, получающие стипендию за счет средств этих организаций;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

Среднесписочная численность

Само название показателя говорит нам о том, что среднесписочная численность – это средняя списочная численность работников за какой-то период времени. Как правило, за месяц, квартал и год. Квартальный и годовой расчет будет опираться на месячный. Далее мы на примерах покажем все расчеты. Но прежде обращаем ваше внимание на важный момент. В среднесписочную численность включают не всех работников из списочного состава (п. 89 Постановления). В нее не войдут:

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родительного дома, а также в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы;

- работники, поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Справка. Рассчитать списочную и среднесписочную численности помогут следующие документы:

- Приказ о приеме на работу (форма N Т-1),

- Приказ о переводе работников на другую работу (форма N Т-5),

- Приказ о предоставлении отпуска (форма N Т-6),

- Приказ о расторжении трудового договора (форма N Т-8),

- Приказ о направлении работника в командировку (форма N Т-9),

- Личная карточка работника (форма N Т-2),

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12),

- Табель учета рабочего времени (форма N Т-13),

- Расчетно-платежная ведомость (форма N Т-49).

Перейдем к расчетам

Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце.

Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни. Численность работников за эти дни равна списочной численности за предыдущий рабочий день. Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п. 87 Постановления.

Пример 1. В ООО “Кадры плюс” по трудовым договорам работают 25 человек. Установленный график работы – 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября – 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск.

5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца.

24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Необходимо рассчитать среднесписочную численность работников за декабрь.

Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря – за 7 декабря и так далее.

Из перечисленных выше работников в списочный состав за декабрь войдут:

- Иванов – с 1 по 31 декабря,

- Петрова – с 1 по 31 декабря,

- Сидоров – с 10 по 31 декабря,

- Алексеева – с 18 по 31 декабря,

- Бортякова – с 19 по 31 декабря,

- Викулов – с 20 по 31 декабря,

- Горбачев – с 1 по 24 декабря.

В среднесписочной численности не учитывается бухгалтер Петрова (с 5 декабря). А студент Кузнецов вообще не включается в списочную численность, так как он не занимает никакой должности в фирме.

Для наглядности составим таблицу, в которой определен списочный состав работников за декабрь 2007 г.:

Списочная численность работников ООО “Кадры плюс” в декабре 2007 года

Число месяца | Списочная | Из них не включаются | Включаются |

1 | 2 | 3 | 4 |

1 декабря | 25 | 0 | 25 |

2 декабря | 25 | 0 | 25 |

3 декабря | 25 | 0 | 25 |

4 декабря | 25 | 0 | 25 |

5 декабря | 25 | 1 | 24 |

6 декабря | 25 | 1 | 24 |

7 декабря | 25 | 1 | 24 |

8 декабря | 25 | 1 | 24 |

9 декабря | 25 | 1 | 24 |

10 декабря | 26 | 1 | 25 |

11 декабря | 26 | 1 | 25 |

12 декабря | 26 | 1 | 25 |

13 декабря | 26 | 1 | 25 |

14 декабря | 26 | 1 | 25 |

15 декабря | 26 | 1 | 25 |

16 декабря | 26 | 1 | 25 |

17 декабря | 26 | 1 | 25 |

18 декабря | 27 | 1 | 26 |

19 декабря | 28 | 1 | 27 |

20 декабря | 29 | 1 | 28 |

21 декабря | 29 | 1 | 28 |

22 декабря | 29 | 1 | 28 |

23 декабря | 29 | 1 | 28 |

24 декабря | 29 | 1 | 28 |

25 декабря | 28 | 1 | 27 |

26 сентября | 28 | 1 | 27 |

27 декабря | 28 | 1 | 27 |

28 декабря | 28 | 1 | 27 |

29 декабря | 28 | 1 | 27 |

30 декабря | 28 | 1 | 27 |

31 декабря | 28 | 1 | 27 |

Итого | 802 |

Рассчитаем среднесписочную численность за декабрь:

802 чел.-дн. : 31 дн. = 25,87 чел.

В целых единицах она составит 26 человек.

Правила расчета среднесписочной численности за квартал, год или другой период таковы: необходимо сложить среднесписочную численность работников за каждый месяц периода и разделить на количество месяцев. Допустим, если требуется узнать показатель за квартал, то делить нужно на 3, если за год, – на 12. При этом показатель, полученный за месяц, не следует округлять до целых единиц. Округлению подлежит только конечный результат среднесписочной численности за расчетный период.

Четыре нюанса при расчете среднесписочной численности работников

Нюанс 1. Если организация неполный месяц осуществляла предпринимательскую деятельность, то рассчитывать среднесписочную численность работников за этот период она должна следующим образом. Сумму работников списочного состава за все дни работы нужно поделить (как ни странно) на общее количество календарных дней в месяце (п. 90.8 Постановления). Подобная ситуация может возникнуть у вновь образованной фирмы (не с начала месяца) или у организации с сезонным характером работы. Если такой организации требуется рассчитать показатель за квартал или за год, то независимо от продолжительности работы в периоде необходимо складывать среднесписочную численность за месяцы работы и делить на полное количество месяцев в периоде. Например, если фирма, образованная в ноябре 2007 г., хочет рассчитать показатель за весь 2007 г., то она должна сложить среднесписочную численность работников за ноябрь и декабрь и полученное значение разделить на 12.

Пример 2. Вновь образованное ООО “Любава” начало осуществлять деятельность с 25 октября 2007 г. На эту дату списочная численность работников составляла 4 человека. 30 октября еще с тремя людьми были заключены трудовые договора. До конца 2007 г. никакого движения кадров не происходило.

График работы – 40-часовая пятидневная рабочая неделя.

Рассчитаем среднесписочную численность работников компании за 2007 г.

1. Списочный состав работников за октябрь приведен в таблице 2:

Списочная численность работников ООО “Любава” в октябре 2007 года

Число месяца | Списочная численность, | В том числе включаются в |

25 октября | 4 | 4 |

26 октября | 4 | 4 |

27 октября | 4 | 4 |

28 октября | 4 | 4 |

29 октября | 4 | 4 |

30 октября | 7 | 7 |

31 октября | 7 | 7 |

Итого | 34 | 34 |

2. Определим среднесписочную численность работников по месяцам.

За октябрь она равна 1,1 чел. (34 чел.-дн. : 31 дн.).

Поскольку в последующих месяцах списочный состав работников за каждый день не менялся, то среднесписочная численность за ноябрь составит 7 чел. (210 чел.-дн. : 30 дн.) и за декабрь также 7 чел. (217 чел.-дн. : 31 дн.).

3. Рассчитаем среднесписочную численность работников за 2007 г.:

(1,1 чел. + 7 чел. + 7 чел.) : 12 мес. = 1,26 чел.

В целых единицах она составит 1 чел.

Нюанс 2. Если организация образовалась в результате реорганизации или ликвидации компании либо на базе обособленных или несамостоятельных подразделений, то при расчете среднесписочной численности работников она должна учитывать данные своих предшественников.

Нюанс 3. Организации, которые временно приостановили работу по причинам производственно-экономического характера, определяют среднесписочную численность по общим правилам.

Нюанс 4. Если работники организации по собственной инициативе переведены на неполный рабочий день (неполную рабочую неделю) или работают на половину ставки (оклада), нужно помнить следующее. В списочной численности такие лица учитываются за каждый календарный день как целые единицы, в то время как в среднесписочной – пропорционально отработанному времени (п. п. 88 и 90.3 Постановления). Алгоритм расчета приведен в примере 3.

Учтите: если сокращенный (неполный) рабочий день (рабочая неделя) предоставлен работникам в соответствии с законодательством или по инициативе работодателя, то их следует учитывать как целые единицы за каждый день. К таким категориям работников относят несовершеннолетних, лиц, занятых на работах с вредными условиями труда, женщин, которым предоставлены дополнительные перерывы в работе для кормления ребенка или которые работают в сельской местности, инвалидов I и II групп.

Пример 3. В компании “Люкс” установлена 5-дневная 40-часовая рабочая неделя. Списочный состав – 2 человека, которые по собственной инициативе трудятся неполное рабочее время. Так, в декабре Лебедева работала 13 дней по 5 часов в день, Санина – 17 дней по 7 часов. В декабре 2007 г. 21 рабочий день.

Необходимо определить среднесписочную численность работников за декабрь.

1. Определяем общее количество человеко-дней, отработанных данными лицами (в нашем случае – Лебедевой и Саниной).

Для этого общее число отработанных человеко-часов в нужном месяце (в декабре) делим на продолжительность рабочего дня. Количество отработанных человеко-часов Лебедевой составляет 65 чел.-ч (13 дн. x 5 ч), а Саниной – 119 чел.-ч (17 дн. x 7 ч). Чтобы определить продолжительность рабочего дня, нужно количество рабочих часов в неделю разделить на число рабочих часов в день. В нашем случае она будет равна 8 часам (40 ч : 5 ч). Общее количество человеко-дней составит 23 чел.-дн. ((65 чел.-ч + 119 чел.-ч) : 8 ч).

2. Следующим действием мы рассчитываем среднюю численность не полностью занятых работников за месяц в пересчете на полную занятость. Для этого делим полученный результат на число рабочих дней в месяце (в декабре их 21). Получаем 1,1 чел. (23 чел.-дн. : 21 дн.).

3. Для определения среднесписочной численности работников за месяц следует сложить предыдущий показатель и среднесписочную численность остальных работников. То есть необходимо вести раздельный учет таких сотрудников.

В нашем случае в компании числится всего 2 работника с неполным рабочим временем, поэтому среднесписочная численность за декабрь будет равна 1,1 чел. В целых единицах – 1 чел.

Средняя численность

Для расчета этого показателя нам осталось определить среднюю численность внешних совместителей и лиц, выполняющих работу по договорам гражданско-правового характера.

Алгоритм расчета средней численности внешних совместителей такой же, как и при расчете среднесписочной численности работников, трудящихся неполное рабочее время.

А средняя численность лиц, выполняющих работу по гражданско-правовым договорам, определяется по общим правилам расчета среднесписочной численности работников. Но свои особенности все же существуют. Так, если сотрудник, состоящий в списочном составе фирмы, заключил с ней договор гражданско-правового характера, он учитывается только в списочной численности и только один раз (как целая единица). Также в среднюю численность работающих по гражданско-правовым договорам не включаются индивидуальные предприниматели.

Таким образом, сложив все три показателя, мы сможем определить среднюю численность работников. Заметим: ее нужно округлять до целых единиц.

как рассчитать среднесписочную численность

hr-portal.ru

как рассчитать ССЧ в 2018 году

Ежегодно, не позднее 20 января, ООО и индивидуальные предприниматели должны сдавать сведения о среднесписочной численности работников за предыдущий год. Причем, ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица – независимо от наличия персонала. Кроме того, не позже 20 числа месяца, следующего за тем, когда организация была создана, должны быть сданы сведения о среднесписочной численности работников вновь созданного ООО.

Бланк отчётности КНД 1110018 простой, содержит всего один значимый показатель, но расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 22.11.2017 № 772), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

Включаются в списочный состав | Не включаются в списочный состав |

|---|---|

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «С

www.regberry.ru

Как определяется среднесписочная численность работников за год.

Среднесписочная численность работников за год – это показатель, который определяется путем математического суммирования списочного количества персонала за каждый день в году, затем полученная сумма делится на количество дней в году (365 или 366 дней). Что касается праздничных и выходных дней, то для расчета в эти дни количество работников принимают равным количеству работников за предыдущий день, но рабочий. Если же праздничных и выходных дней больше, чем 2 подряд, то списочное количество работников за такие дни равняется количеству двух работников от списочного состава за ближайший перед праздниками (выходными) рабочий день.

Однако редко бывает, что среднесписочная численность работников за год на предприятиях считается за каждый день в году. Большинство предприятий и организаций в течении года подсчитывают данный показатель за больший отчетный период: полугодие, квартал, месяц. Это позволяет в конце года, при составлении отчетности за весь год, использовать уже имеющиеся данные и уже на основании их выводить годовой показатель. Но ежедневный учет списочного количества работников на предприятии ведется постоянно. В данных отчетах за каждый день количество персонала уточняется и на основании распоряжений и приказов (о переводе или временном убытии, приеме на работу или увольнении), вносятся соответствующие изменения. Ежедневные показатели по среднесписочной численности должны соответствовать данным, отображаемым в табелях по учету рабочего времени. Табель же учета является основным документом, который используется при начислении работнику заработной платы.

Сведения о среднесписочной численности работников зачастую используются бухгалтером при составлении отчетности по труду. Кроме этого, данные сведения используются как основание для подсчета производительности труда, коэффициента оборота текучести, средней заработной платы на предприятии и других не менее важных показателей.

Но имется ряд случаев, которые предполагают, что среднесписочная численность работников за год может не включать в себя всех работников предприятия. К таким категориям работников относятся женщины, находящиеся в декретном отпуске или в отпуске по беременности; матери, которые заняты по уходу за детьми. А также работники, которые откомандированы с предприятия (организации) для выполнения сельскохозяйственных сезонных работ, связанных с уборкой урожая.

Кроме этого, работники, которые обучаются (поступают) в учебных заведениях (как высших, так и средних) и находятся в дополнительных отпусках, также не входят в среднесписочную численность. В данный критерий также не входят и студенты-практиканты, которые могут быть зачислены на должность.

Работники, которые приняты на работу на неполную ставку или неполный рабочий день, также учитываются. Расчет по ним выполняется пропорционально времени, отработанному на производстве. Среднесписочная численность в таком случае определяется в следующем порядке: за отчетный период (как правило, это неделя или месяц) подсчитывается полное количество человеко-часов, затраченных на работу данным работником, после чего данное количество человеко-часов делится на реальное значение рабочего времени в день, и в результате получаем количество дней за отчетный период, которое и включается в общий подсчет среднесписочной численности. По аналогичной схеме рассчитываются данные и по другим работникам, задействованным на дому или удаленно.

Среднесписочная численность работников за год или другой отчетный период при работе предприятия меньше, чем отчетный период, по причине его запуска или ликвидации, или связанности с сезонными работами, подсчитывается немного по-другому. В таком случае суммируется количество работников за все дни, когда предприятие работало (включая выходные и праздничные дни), а затем данная сумма делится на количество дней за отчетный период. Но опять же, как правило, считать за год данный показатель непрактично и трудоемко. Поэтому зачастую годовой показатель считается по данным за каждый месяц. То есть суммируется численность за все месяцы в году, а затем сумма делиться на 12 (число месяцев в году).

fb.ru

Как рассчитать среднесписочную численность работников для РСВ-1, ФСС или других целей

Что такое среднесписочная численность работников предприятия и зачем ее считать?

Что такое среднесписочная численность работников предприятия и зачем ее считать?

Каковы правила ее расчета, как и за какой период ее следует рассчитывать.

Давайте подробно рассмотрим все эти нюансы в нашей статье.

Содержание статьи

Зачем это нужно?

Среднесписочная численность работников нужна не только для статистической цели, но и для того чтобы правильно рассчитать налоги. Это первый отчет, который необходимо сдать в новом году. Как говорится, как год начнешь, так его и проведешь. Действующим законодательством для отчета предусмотрена специальная форма, утвержденная приказом ФНС от 29.03.2007 года. Сдать данные о среднесписочной численности необходимо до 20 января. Эта норма содержится в статье 80 Налогового кодекса РФ.

Обратите внимание, что отчет предоставляется независимо от наличия на предприятии, организации либо у индивидуального предпринимателя наемных рабочих. В подтверждение этого дано разъяснительное письмо Минфина. Также важно помнить и о том, что все компании, у которых среднесписочная численность сотрудников больше, чем 100 человек, должны подавать налоговую декларацию в электронной форме. Если меньше 100, то можно выбрать электронную либо бумажную форму отчетности.

Расчетами численности работников занимается бухгалтер. Именно бухгалтерам нужно внимательно ознакомиться с нашей статьей, чтобы верно произвести расчет и сдать налоговый отчет.

Если это не сделать, то компании грозит штраф, а главбуху либо руководителю предприятия за административное правонарушение также будет выписан штраф. Размер его небольшой, но неприятностями чревато другое. Налоговые органы, не получившие данный отчет, имеют полное право пересчитать налоги и лишить фирму налоговых льгот. Вам могут доначислить налоги, взыскать штраф либо пеню. Важно и то, что уплата штрафа не освобождает от обязанности сдать отчет. Так что вы не сможете избежать необходимости рассчитывать среднесписочную численность, поэтому лучше это сделать сразу, чем ждать начисления штрафных санкций.

Произвести необходимые расчеты на крупных предприятиях может автоматизированная система учета персонала. На ее основе существуют программные средства, которые могут самостоятельно подсчитать нужный показатель, который затем вносится в отчет.

Порядок расчета

Расчет среднесписочного количества ведется на основе ежедневного учета списочной численности работников. Численность по спискам должна в обязательном порядке соответствовать данным, которые содержатся в табеле учета рабочего времени. Для этого предусмотрены специальные формы Т-12 и Т-13, где и регистрируется, кто явился на работу, а кто нет.

Расчет среднесписочного количества ведется на основе ежедневного учета списочной численности работников. Численность по спискам должна в обязательном порядке соответствовать данным, которые содержатся в табеле учета рабочего времени. Для этого предусмотрены специальные формы Т-12 и Т-13, где и регистрируется, кто явился на работу, а кто нет.

При этом нужно учитывать и данные следующих документов: приказов о приеме на работу, о нахождении в отпуске, о переводе на другую работу, о расторжении договора с сотрудником. Некоторые сведения находятся в личной карте работника, расчетно-платежной ведомости или в других рабочих документах.

Расчет производится в соответствии с указаниями, которые содержатся в приказе Росстата. В них есть формула расчета. Для того чтобы найти годовую среднесписочную численность, применяют следующую формулу:

Среднесписочная численность за год = среднесписочная численность за январь + за февраль + за март + … + за декабрь / 12

Если ваша фирма начала вести свою деятельность не с начала календарного года, а в середине, то сумму, полученную за рабочие месяца все равно необходимо делить на 12.

Для расчета за месяц нужно применять такую формулу:

Среднесписочная численность за месяц = среднесписочная численность сотрудников, которые отработали полный рабочий день в этом месяце + среднесписочная численность сотрудников, которые отработали неполный рабочий день в этом месяце.

Возникает вопрос, как же узнать число сотрудников, которые заняты полный день. Сделать это легко по формуле: списочная численность работников за первое число месяца + списочная численность работников за второе число + … + списочная численность работников за последнее число месяца / количество дней в месяце.

Расчет за квартал ведется просто: складывается среднесписочная численность за каждый из месяцев квартала, а затем делится на 3 (число месяцев в квартале). Поквартальная отчетность обычно нужна для подачи во внебюджетные фонды.

Таким образом, в основу среднесписочной численности положена численность работников, причем включаются все работники по трудовому договору, работающие постоянно, временно либо сезонно. Учитывают и сотрудников, которые фактически работают, и тех, кто отсутствует, кроме тех лиц, которые не включаются в среднесписочную численность (об этом мы расскажем в следующем разделе статьи). В эту численность входят и надомники, и работники с испытательным сроком. Если человек работает и по трудовому, и по гражданско-правому договору, то его учитывают как одного человека.

Списочную численность за выходные и праздничные дни берут исходя из предыдущего рабочего дня.

Формула для расчета численности сотрудников, которые заняты неполный рабочий день выглядит так: общее количество отработанных человеко-часов в месяце / продолжительность рабочего дня, установленного для данной категории лиц / количество рабочих дней в месяце. Что касается продолжительности рабочего дня, то при 36-часовой неделе для пятидневки он равен 7,2 часа, при 24-часовой – 4,8. Количество часов в рабочей неделе нужно поделить на количество дней в рабочей неделе – 36 / 5 = 7,2.

В категорию лиц, которые в обязательном порядке переведены на неполный рабочий день:

- лица до 18 лет;

- женщины, кормящие грудью;

- инвалиды;

- занятые на работах с вредными условиями труда.

Еще раз о сдаче данного отчете — на следующем видео:

Теорию мы рассмотрели, давайте перейдем к практике.

Пример расчета за месяц

В январе количество работников было таким: с 1 по 15 – 17 человек, с 16 января 4 человека уволилось, а 20 января пришел новый сотрудник. Считаем: (17 * 15) + (13 * 4) + (14 * 12) / 31 = 15,3. Согласно правилам округления в январе среднее число занятых работников равно 15 человек. Подсчитав количество и за другие месяцы, мы сможем рассчитать и поквартальную численность. Предположим, что в феврале численность равна 18 человек, а в марте 21 человек. В квартале среднее значение равно 15+18+21/3 = 18 человек.

В случае, если наемные рабочие отсутствуют, а есть только директор, то формула значительно упрощается. Любое значение равно единице.

Мы показали расчет на небольшом количестве работников, для больших предприятий он делается аналогично, только числа будут больше.

Давайте попробуем усложнить задачу и добавим работников, которые заняты неполный рабочий день. Если 2 человека работают на полставки, то их можно принимать за одну единицу. Но бывают и более сложные ситуации. Тогда расчет ведется не по дням, а за человеко-часы. Подсчитываем количество отработанных часов человеком в месяц и делим на продолжительность рабочего дня и на количество дней в месяце.

Рассчитаем среднесписочное количество занятых в год. С 1 января по 30 апреля работало 153 человека по трудовому договору на полную ставку, с 1 по 31 мая в связи с дополнительной работой взяты на работу еще 12 человек с рабочим днем в 6 часов. С 1 июня уволилось 3 работника.

Рассчитаем среднесписочное количество занятых в год. С 1 января по 30 апреля работало 153 человека по трудовому договору на полную ставку, с 1 по 31 мая в связи с дополнительной работой взяты на работу еще 12 человек с рабочим днем в 6 часов. С 1 июня уволилось 3 работника.

За январь-апрель среднесписочная численность равна 153. В мае прибавилось (6 * 12 * 31) / 8 / 31 = 9. С июня среднее количество равно 150. Среднесписочная численность за год = (153*4 месяца) + (153+9)*1 мес + 150*7 мес = 1824 / 12 = 152.

Расчеты провести довольно просто, нужно только внимательно учесть всех работников и отработанное ими время.

Как правильно округлить?

Достаточно часто происходит ситуация, при которой в результате подсчетов получается не целое число, а дробное. Как быть в этом случае? Нельзя же сказать, что на фирме работает 2 целых и 3/10 человека. Нужно округлить. Сделать это нужно по обычным правилам математики.

Вспоминаем школьные уроки: если после запятой идет цифра 5 и больше, то к числу прибавляется единица, если же после запятой стоит 1, 2, 3 или 4, то число до запятой не меняется. Все знаки, стоящие после запятой, просто опускаются.

Расчет внешних совместителей

Внешние совместители не включаются в расчет среднесписочной численности, их учитывают на основном месте работы. При этом не забывайте, что один работник, который работает меньше одной ставки или две ставки, или же оформленный внутренним совместителем, учитывается только один раз.

Кто не входит в среднесписочную численность?

В списочную численность не включают такие категории лиц:

- внешние совместители;

- работники, принятые по гражданско-правовому договору;

- те, кто уже подал заявление об увольнении;

- адвокаты;

- работники, которые прекратили работу без соответствующего предупреждения.

В расчет среднесписочной численности не следует брать следующих работников:

- женщин, которые находятся в отпуске по беременности и родам;

- лиц в отпуске по усыновлению новорожденного из родильного дома;

- лиц в дополнительном отпуске по уходу за ребенком;

- работников, находящиеся в командировке за границей;

- собственников или учредителей компании, которые не получают заработную плату;

- тех, кто учится или поступает в образовательные учреждения, в связи с чем находится в дополнительном бесплатном отпуске.

Надеемся, что наша статья поможет вам правильно рассчитать среднесписочную численность штатных сотрудников и вовремя сдать соответствующий отчет.

znaydelo.ru

Как определить среднесписочную численность работников?

Определение среднесписочной численности работников за определённый период (обычно это месяц или год) — такая же обязанность директора ООО или индивидуального предпринимателя, как и своевременная подача декларации в налоговую инспекцию. В отличие от составления служебных записок на премирование сотрудников или благодарственных писем, без которых деятельность организации вполне может обойтись, среднее списочное число сотрудников за календарный год приходится считать каждому работодателю — а значит, есть смысл узнать, как это правильно делается.

Далее будут даны наиболее востребованные формулы расчёта среднесписочной численности работников за календарные месяц и год, а также приведены конкретные примеры, после ознакомления с которыми даже начинающий бизнесмен сможет легко посчитать нужный показатель.

Зачем нужна среднесписочная численность работников?

Самому индивидуальному предпринимателю или владельцу небольшой компании определение среднесписочной численности работников может быть интересно исключительно со статистической точки зрения — например, чтобы найти, сколько сотрудников трудились под его управлением несколько лет назад.

Расчёт среднесписочной численности работников необходим в первую очередь для формирования отчётности

Расчёт среднесписочной численности работников необходим в первую очередь для формирования отчётностиНо в соответствии с действующим российским законодательством предприниматель должен каждый год до наступления 20 января сдать в надзорный орган заверенный подписью и оттиском печати (штампа) документ, в котором приведена средняя годовая численность работников за истекшие двенадцать месяцев. Помимо этого, руководитель вновь образованного ООО или ИП обязан предоставить в распоряжение проверяющей стороны до наступления 20-го числа месяца, следующего за месяцем создания бизнеса, данные о среднесписочной численности трудящихся за истекший календарный период. В дальнейшем он будет сдавать аналогичный документ в общем порядке — в начале года.

Важно: в отличие от директоров компаний, которые сдают отчёт даже при отсутствии в штате персонала, индивидуальный предприниматель, если под его начальством нет ни одного наёмного рабочего, освобождается от этой обязанности. Впрочем, штаты ИП обычно крайне невелики, и определить среднесписочную численность сотрудников в данном случае не составит труда — это не сложнее, чем узнать свою будущую пенсию.

Полный актуальный список работников, включаемых и не включаемых в расчёты среднесписочной численности, приведён в Приказе Росстата №772 от 22 ноября 2017 года.

К лицам, которых необходимо включать в список для определения среднего числа сотрудников, относятся:

- работающие по трудовому договору сотрудники, даже если они находятся на больничном или им в расчётный момент выплачиваются декретные;

- надомные рабочие;

- вахтовики;

- иностранцы, официально трудоустроенные в компании;

- граждане, в течение отчётного периода принимавшие участие в забастовках.

Не включаются в расчёты следующие категории работников:

- лица, принятые на должность внешнего совместителя;

- граждане, трудоустроенные по гражданско-правовым договорам;

- прекратившие работу и подавшие заявление об увольнении без предупреждения начальства;

- направленные в заграничную командировку;

- адвокаты;

- действующие военнослужащие (по призыву или на основании заключённого контракта).

Чтобы облегчить подсчёт среднесписочной численности работников, руководитель предприятия должен поручить ответственному лицу заполнять табель учёта рабочего времени на ежедневной основе.

Такие табели бывают двух видов:

- общераспространённый — Т-12;

- для организаций с пропускными турникетами — Т-13.

Именно на основании данных в табеле и можно определить среднесписочную численность работников; как это сделать, будет рассказано ниже.

Как считается среднесписочная численность работников?

Для того чтобы посчитать среднюю численность сотрудников на предприятии (в фирме, компании, ИП) за месяц, следует использовать простую формулу, предписанную Росстатом:

СЧм = ΣЧд/Д, где

- ΣЧд — суммарная численность сотрудников за каждый день отчётного месяца;

- Д — количество дней в календарном месяце, включая нерабочие дни: выходные и государственные праздники.

Среднесписочная численность работников компании за год или любой другой отчётный период рассчитывается по другой формуле:

СЧг = ΣЧм/М, где

- ΣЧм — суммарная численность сотрудников за каждый включаемый в расчёты месяц;

- М — количество месяцев в отчётном периоде (в году — 12 месяцев, в квартале — 3 месяца и так далее).

Если один или несколько сотрудников проработали в компании неполный период (меньше месяца, квартала, полугодия или года), чтобы верно рассчитать среднюю численность, необходимо включать этих работников в вычисления только на период исполнения ими своих обязанностей.

Пример расчёта среднесписочной численности сотрудников

Чтобы понять, как именно проводятся расчёты средней численности работников за определённый период, следует рассмотреть два несложных примера.

Пусть за отчётный месяц на предприятии работали (отмечались в табеле):

- с 1-го по 12-е число — 54 человека;

- с 13-го по 25-е число — 63 человека;

- с 26-го по 31-е число — 60 человек.

Причины колебания численности роли при расчётах не играют: отсутствующие люди могут быть на больничном, в декрете, в отгуле или просто оказаться прогульщиками.

Вне зависимости от обстоятельств вычисления проводят, пользуясь ранее приведённой формулой: (12 × 54 + 13 × 63 + 6 × 60) / 31 = 1827 / 31 = 58,9, то есть 59 человек. В этой формуле 12, 13 и 6 — продолжительности каждого из трёх периодов, в течение которых численность персонала была неизменной.

Второй пример. Пусть за год число сотрудников менялось по месяцам следующим образом:

- с января по март — 67 человек;

- с апреля по май — 70 человек;

- с июня по август — 68 человек;

- с сентября по ноябрь — 65 человек;

- в декабре — 69 человек.

Используя вторую по счёту из приведённых выше формулу, можно определить среднесписочную численность персонала за календарный год: (3 × 67 + 2 × 70 + 3 × 68 + 3 × 65 + 1 × 69) / 12 = 809 / 12 = 67,4, то есть 68 человек.

Важно: даже если организация проработала менее года, для составления отчёта необходимо, согласно указанию Росстата, делить получившуюся суммарную численность сотрудников на те же 12 месяцев.

Например, если при сохранении условий из второго примера компания закрылась в конце августа, тогда среднесписочная численность сотрудников за отчётный год составит: (3 × 67 + 2 × 70 + 3 × 68) / 12 = 545 / 12 = 45,4, то есть 46 человек.

Подводим итоги

Расчёт среднесписочной численности работников необходим в первую очередь для формирования отчётности, направляемой в государственный статистический орган. При вычислениях часть сотрудников, включая адвокатов, внешних совместителей и действующих военнослужащих, не учитывается.

Определить среднесписочное число работников за любой отчётный период можно, используя приведённые выше несложные формулы. Как следует из указаний Росстата, даже если компания проработала менее года, при окончательном расчёте суммарное число сотрудников всё равно делится на 12 месяцев.

Ответ на Ваш вопрос, возможно, находится здесь

uvolsya.ru

Расчет среднесписочной численности работников — БлогНалог

Добрый день, уважаемые подписчики, сегодня столкнулась с такой ситуацией.

Один из владельцев малого бизнеса сдавал отчет П 4 ежемесячно, меня это удивило, так как у него на фирме работает 10 человек, соответственно данный отчет он может сдавать поквартально.

А ведь если численность работников за предшествующий год превышает 15 человек, то отчет сдается ежемесячно, а если не превышает то поквартально, соответственно зачем сдавать больше?!

А чтобы не ошибиться при расчете среднесписочной численности работников, и по каким формулам это делается, давайте рассмотрим в статье.

Формула расчета сведений о среднесписочной численности работников за год

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 — 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период .

Чтобы рассчитать среднесписочную численность работников за каждый месяц, действуйте в следующем порядке.Определите списочную численность полностью занятых работников организации на каждый календарный день каждого месяца. В нее включаются и те работники, для которых законом установлена сокращенная продолжительность рабочего времени, например занятые на вредных работах.

В рабочие дни списочная численность равна количеству полностью занятых работников, с которыми у вас заключены трудовые договоры (в том числе не явившихся на работу по причине временной нетрудоспособности, а также находящихся в командировках и отпусках).

В расчет не включайте :

- внешних совместителей;

- работников, в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- работников, находящихся в неоплачиваемом учебном отпуске.

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности на предшествовавший им рабочий день . Например, работника, уволенного в пятницу, надо включать в расчет списочной численности за ближайшие субботу и воскресенье.

Физические лица, занятые только по гражданско-правовым договорам, при расчете списочной численности не учитываются.

2. Рассчитайте среднесписочную численность полностью занятых работников за каждый месяц по формуле :

3. Рассчитайте количество часов, отработанных не полностью занятыми работниками за месяц. При этом рабочие дни, приходящиеся на период их болезни или отпуска, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день.

К не полностью занятым работникам относятся те, кто по соглашению с работодателем трудится неполное рабочее время.

Пример. Расчет количества часов, отработанных не полностью занятыми работниками за месяц

4. Рассчитайте среднесписочную численность не полностью занятых работников за каждый месяц по формуле :

Пример. Расчет среднесписочной численности не полностью занятых работников за месяц

5. Рассчитайте среднесписочную численность всех работников за каждый месяц по формуле :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы (форма П-4).

Пример. Расчет среднесписочной численности всех работников за месяц

Определив среднесписочную численность всех работников за каждый месяц, рассчитайте их среднесписочную численность за соответствующий период (год, квартал, полугодие, 2 — 11 месяцев) по формуле :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы.

http://glavkniga.ru/situations/210469

Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

Сведения о среднесписочной численности сотрудников должны быть рассчитаны за соответствующие отрезки времени, исходя из потребностей налогообложения.

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.

На 1 марта в организации было трудоустроено 28 сотрудников. 5 марта один из них уволился. С 10 марта был принят новый сотрудник, 12 марта еще один. На период с 20 по 25 марта было привлечено 3 временных сотрудников по причине пиковой нагрузки.

Расчет среднесписочной численности будет выглядеть следующим образом:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и 11 снова 28 сотрудников (28+28 = 56)

- Далее с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Для того, чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на число дней в месяце – 31 (901/31=29,06). Среднесписочная численность за март получится 29.

Расчет за квартал производится суммированием численности за каждый месяц квартала и деления полученной суммы на три.

Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать.

Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Например: численность в марте -29, в апреле – 34, в мае – 40. Тогда среднее значение будет равно (29+34+40)/3=34 сотрудника за квартал.

Предположим, что организация начала работу с 15 июня. Первоначально в ней работали 2 человека. Через 3 месяца – с 15 сентября – их количество увеличилось до 5. С 1 декабря сотрудников стало 20.

Чтобы рассчитать среднюю численность за год, сначала вычислим это значение для каждого месяца отдельно:

- Июнь: 2 * 16 / 30=1

- Июль: 2 * 31 / 31=2

- Август: 2 * 31 / 31=2

- Сентябрь: (2*14 + 5*16) / 30=4

- Октябрь: 5 * 31 / 31=5

- Ноябрь: 5 * 30 / 30=5

- Декабрь: 20*31 / 31 = 20

Итого сотрудников в течении года: 1+2+2+4+5+5+20=39.

Среднесписочное за год: 39 / 12 = 3.

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течении каждого месяца количество сотрудников практически не меняется.

Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда.

Нюансы и особенности проведения вычислений

В расчет численности должны включатся все фактически занятые сотрудники, в том числе сезонные, работающие удаленно, временные и сотрудники на испытательном сроке.

Не учитываются при подсчете численности адвокаты, сотрудники, трудоустроенные на основаниях внешнего совместительства, а также те, с кем трудовые отношения оформлены гражданско-правовым договором.

Отдельно следует отметить те категории сотрудников, которые могут быть учтены либо не учтены, в зависимости от определенных факторов:

- Совместители – как уже говорилось, если это внешний совместитель, он не входит в отчетность, если совместительство внутреннее, то такой сотрудник учитывается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители – учитываются, если им начисляется заработная плата. Если учредитель ведет на предприятии какую-либо трудовую деятельность, но зарплата ему при этом не выплачивается (получение дивидендов не относится к данному пункту), то в списочную численность он не войдет;

- Командированные за границу – учитываются в зависимости от длительности командировки. Если она краткосрочная, такой сотрудник включается в общую численность, если командировка длительная – то нет;

- Проходящие обучение (в том числе, если они направлены от организации и получают от нее стипендию) – учет зависит от того, сохранена ли за сотрудником заработная плата. Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности.

При таком способе учета нужно подсчитать общее количество часов, отработанных за день всеми сотрудниками, работающими неполный день. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе.

Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8.

Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

Например, если в организации трудится 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то путем приведенных выше расчетов получим:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

Таким образом все сотрудники, работающие неполный день соответствуют 3 сотрудникам, оформленным на полную ставку.

В таком случае списочная численность за один день составит 10 + 3 = 13 человек.

Если при расчете человеко-часов сумма сотрудников в пересчете на один день получилась дробной, в отчет указывается целое число, полученное в соответствии с правилами округления.

Необходимо помнить, что помимо сотрудников, которым предоставлен график с неполным рабочим днем на основании обоюдного соглашения или по условиям трудового договора, есть отдельная категория лиц, которым работодатель в любом случае обязан предоставить возможность работать неполный день.

К этой категории относятся несовершеннолетние сотрудники, кормящие женщины, инвалиды первой и второй групп, работники, занятые на вредных или опасных условиях работы.

Особенности и нюансы процедуры вычисления рассмотрены в следующем видеоролике:

Если расчет среднесписочной численности требуется по формам РСВ-1 и 4-ФСС то к тому значению, которое было рассчитано, потребуется вычислить средние значения численности за отчетный период по тем категориям сотрудников, которые в это значение не включаются (внешние совместители и сотрудники, оформленные по гражданско-правовым договорам)

http://znaybiz.ru/buxgalterskij-uchet/otchetnost/srednespisochnaya-chislennost-rabotnikov.html

Пример расчета среднесписочной численности работников за год и за месяц

Пример расчета среднесписочной численности работников № 1

Средняя списочная численность работников ООО «Омега» на 29.12.2013 составляет 340 человек.

В данном учреждении 5-дневная рабочая неделя, 30 и 31 декабря соответственно суббота и воскресенье, численность списочная была такая же.

В соответствии со статьей 112 Трудового кодекса, праздничными нерабочими днями считаются: 1, 2, 3, 4, 5, 7 января. 9 января было принято 5 новых работников.

В период с 11 по 25 января — 4 сотрудника находились в отпуске без сохранения зарплаты, с 15 числа — одна сотрудница ушла в декретный отпуск, 17— был уволен один работник.

Итого, в ходе расчета показателя за 31 день января 2014 года участвовало 10 563 человеко-дней. Средняя списочная численность за январь месяц составляет 341 человек (10 563 человеко-дней : 31 день).

Для расчета средней списочной численности за какой-либо другой период, необходимо сложить данный показатель за каждый месяц, который участвует в расчете, и разделить получившуюся сумму на количество месяцев за период.

Пример расчета среднесписочной численности работников №2

Расчет средней списочной численности ООО «Омега», за период: январь-апрель 2014 года.Допустим, что средняя списочная численность за февраль составила 339,52 человека; за март – 338,64 человека; за апрель – 340,92 человека.

В январе такой показатель был – 340,74 человека.Средняя списочная численность за данный период составляет 340 человек ((340,74+339,52+338,64+340,92):4).

http://www.pravcons.ru/pravcons_forum/forum1/topic13221/messages/

Сохранить

Сохранить

Сохранить

Сохранить

Сохранить

Сохранить

blognalog.com