Деятельность не ведется директору зарплата не начисляется – Если ООО не ведет деятельность, в штате есть только директор, возможно ли ему не начислять заработную плату

Если деятельность нулевая с чего платить директору зарплату

Если деятельность нулевая с чего платить директору зарплату

Какие риски несет компания:

- уплатить штрафы и пени.

- удержать НДФЛ,

- потребовать начислить директору зарплату задним числом,

- инспекторы могут заблокировать счет компании,

- начислить взносы,

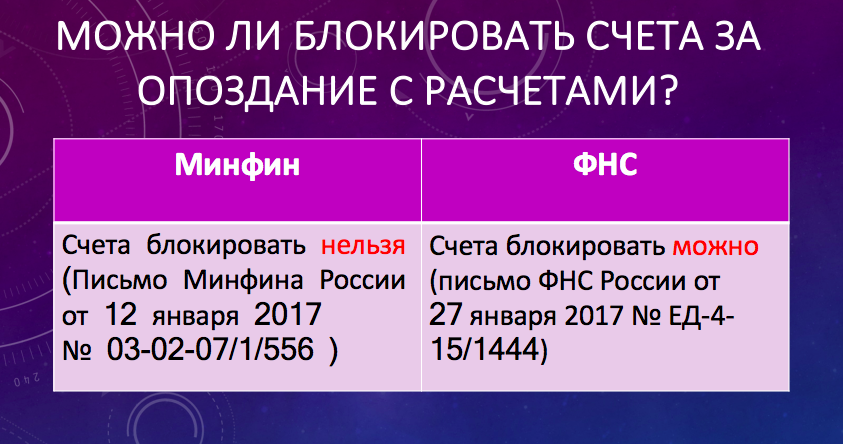

Налоговая инспекция может, не разобравшись заблокировать счета компаниям, которые не сдали 6-НДФЛ. В том числе и тем компаниям, у кого отсутствуют сотрудники. Если допустить, что директор в компании единственный сотрудник, то чтобы не начислять и не выплачивать ему зарплату можно только в случае если оформить отпуск за свой счет.

В налоговую инспекцию необходимо написать пояснение, чтобы разблокировать счет.

Зарплата директора: размер, документы, учет в расходах

— нужен ли трудовой договор с директором; — в каком размере начислять зарплату директору; — какую сумму зарплаты нужно согласовывать с учредителями; — может ли директор сам увеличить себе оклад; — как учесть зарплату директора в расходах.

Главный аргумент в данном случае для объяснения налоговикам, состоит в том, что компания не вела деятельность, директор был в неоплачиваемом отпуске, а зарплата не начислялась.

При расчете налога на прибыль бухгалтер учитывает выплаты работникам, установленные трудовым договором (абз. 1 ст. 255 НК РФ). Нужен ли трудовой договор с директором? Такой вопрос возник после вступления в силу изменений в Гражданском кодексе. Изменения в Гражданском кодексе о виде договора с директором С 1 сентября 2014 г.

в ст. 53 Гражданского кодекса действует новый п. 4. Из него следует, что отношения между компанией и ее руководителем регулируются Гражданским кодексом и законами о юридических лицах.В связи с этим у компаний появились вопросы.

Когда начислять зарплату директору, если деятельности нет

Поскольку зарплат директору не начислялась, ему можно оформить отпуск без сохранения зарплаты, по его заявлению.

На дни, когда отчетность подписывалась и сдавалась, директор должен выходить на работу, а затем оформлять новый отпуск. Оформление выхода сотрудника из отпуска без содержания законодательством не предусмотрено.

В данном случае организация может оформить приказ в произвольной форме о том, что с такого-то числа прекращается отпуск без содержания и директор выходит на работу. Обоснование данной позиции приведено ниже в материалах Системы Главбух 1.Статья: Будете ли вы начислять зарплату директору, если деятельности нет?

В опросе участвовали 470 человек 43% — оформлю отпуск без содержания; 4% — оформлю как совместителя. 13% бухгалтеров будут начислять зарплату в размере МРОТ*.

Если не выплачивают зарплату генеральному директору

Должна ли бухгалтерия начислять заработную плату генеральному директору, если фактическая деятельность не ведется, и сдаются нулевые балансы? В Трудовом кодексе РФ отсутствует норма, позволяющая не начислять работнику заработную плату, в том числе за те периоды, когда вновь созданная организация не осуществляет никакой коммерческой деятельности. Отсутствие финансово-хозяйственной деятельности не означает, что директор вообще не осуществляет своих трудовых функций.

Обратите внимание: с суммы заработной платы необходимо уплачивать «зарплатные» налоги. На основании этой точки зрения можно сделать вывод, что в такой ситуации директор не имеет права на получение заработной платы, а также пособий в связи с нетрудоспособностью, отпускных выплат.

Но соответствует ли такое решение законодательству? Давайте попробуем разобраться.

Можно не начислять зарплату директору

Вопрос “можно не начислять зарплату директору?” задают руководители тех компаний, которые испытывают нехватку оборотных средств.

Как правило, это небольшие компании либо на стадии становления, либо испытывающие нехватку клиентов (заказов).

Если компания недавно зарегистрировалась, финансов-хозяйственную деятельность не осуществляет, денежные средства на ее расчетный счет не поступают, в компании числится только директор, можно не начислять зарплату директору. С какого момента нельзя не начислять зарплату директору. Начислять заработную плату нужно, когда реально начинается хозяйственная деятельность.

Когда начинается хозяйственная деятельность?

Когда принимается на работу персонал, заключаются договоры с заказчиками, начинаются движения по расчетному счету компании.

Момент подписания договора с заказчиком и начало выполнения условий заключенного сторонами договора являются началом финансово- хозяйственной деятельности компании.

Заработная плата генерального директора

В рамках трудовых отношений генеральный директор организации – работник, нанятый по трудовому договору.

Однако эта должность предполагает большой объем как ответственности, так и полномочий, а также широкий спектр должностных обязанностей. Согласно Трудовому Кодексу РФ, оплата труда гендиректора требует особого регулирования.

Генеральным директором организации может выступать как один из учредителей, так и сторонний специалист. У такого работника должны быть соответствующие профессиональные навыки, а также солидный практический опыт работы на руководящей должности.

Кандидат на должность руководителя компании должен понимать степень ответственности, возлагаемую на него, а также знать: Гендиректор организации представляет ее интересы, проводит различные сделки, издает приказы и принимает множество решений, соответственно его заработная плата значительно превышает суммы окладов иных сотрудников.

Зарплата генеральному директору

Многие владельцы организаций задаются вопросом, а нужно ли платить директору зарплату, и если да, то как правильно это делать. Разберемся вместе. Обязательно ли выплачивать заработную плату генеральному директору ООО? Важный момент! Зарплату генеральному директору выплачивать нужно, даже в том случае, если он является одним из учредителей ООО.

При этом ни в коем случае нельзя выплачивать з/п ниже установленного минимального размера оплаты труда (МРОТ). Что сделать, чтобы все-таки не выплачивать зарплату директору?

— Например можно оформить директора в отпуск без сохранения зарплаты, то есть — составить документы и оформить отпуск сотрудника.

Когда сотрудник находится в отпуске без сохранения з/п — зарплата ему не выплачивается. Важный момент! Такой вариант подойдет только тогда, когда ООО не ведет деятельность и сдает только нулевую отчетность. Важный момент! Сложно заранее сказать примет ли Ваш инспектор эти варианты.

Конференция ЮрКлуба

Мог бы кто-нибудь из Вас помочь разобраться в следующем вопросе: имеет ли право предприятие в соответствии с действующим законодательством не платить зарплату своему ген. директору по взаимной договоренности?

Заранее спасибо за аргументированный ответ. А что такое взаимная договоренность — ген.

директор согласен работать безвозмездно, т.е.

даром? Хм, это невозможно. У нас ведь Трудовой кодекс есть. Трудовой договоро заключен, значит зарплата должна быть. Денег нет — значит зарплату платить не из чего.

Невыплата зарплаты в установленный срок — принудительный труд + проценты за просрочку + право приостановить работу. Stasya этим вопросом интересуется. 🙂 Я ведь без твоего разрешения и не догадалась бы, что нулевые балансы сдавать можно.

Только вот с подписью участника заковырка.

Есть у меня смутные сомнения, что без доверенности от имени общества может только дир-р действовать.

ООО не ведет деятельность: зарплата генерального директора

У меня еще вопрос: если ООО временно не ведет деятельность и нет никаких поступлений, то как быть с зарплатой директору — можно ли ее не выплачивать до тех пор, пока какая-нибудь деятельность не пойдет? Вы можете оставить комментарий к данной теме после регистрации.

Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации. Далее, компания обязана обеспеяить занятось своего наемоного персонала, обеспечивая ему возможность выработать положенную временную норму. Норма в нашем случае 40 часотв в неделю.

Это в моем понимании именно норма труда. Если мы не даем директору работы, начинает действовать ст.

155 — оплата при неотработке по нашей вине.152-zakon.ru

Деятельность не ведется зарплата директору не начисляется

В прошлый раз мы подробно рассмотрели, почему директор обязан заплатить себе заработную плату. Сегодня мы попытаемся переквалифицировать событие так, чтобы заработную плату директору – единственному учредителю при отсутствии доходов платить не пришлось.

Напомню разбираемую ситуацию. Зарегистрирована новая организация. Деятельность не ведется. Должен ли генеральный директор, он же единственный учредитель, начислять себе заработную плату?

Нам даже особенно стараться не придется. За нас это сделали Минздравсоцразвития вместе с Минфином.

Во второй половине 2009 года Минздравсоцразвития выпускает знаменитое письмо от 18.08.2009 № 22-2-3199, в котором говорит, что руководитель и учредитель организации в одном лице не может заключить трудовой договор сам с собой.

У директора в данном случае отсутствует работодатель. В письме указывается на ст. 273 ТК РФ, согласно которой положения гл. 43 ТК РФ, устанавливающей особенности регулирования труда руководителей организации, не распространяются на руководителей организаций, являющихся единственными участниками, членами организации и собственниками ее имущества.

Минздравсоцразвития в тот момент придерживался мнения, что в основе ст. 273 ТК РФ лежит невозможность заключения договора с самим собой. Выход – осуществление функций единоличного исполнительного органа без какого-либо договора.

Далее Минфин России на полном серьезе рекомендует не уплачивать страховые взносы в Пенсионный фонд с выплат, начисленных в пользу директора организации, который является ее единственным учредителем (Письма от 03.11.2009 N 03-04-06-02/79 и от 07.09.2009 N 03-04-07-02/13). Основание: нет трудового договора между гражданином как руководителем организации и организацией в лице этого же гражданина как ее единственного учредителя.

На самом деле, не совсем корректно говорить, что трудовой договор заключается сам с собой. В трудовом договоре одна из сторон – Общество (юридическое лицо), с другой же стороны – работник (физическое лицо). Выступая от имени фирмы, физическое лицо обезличивается, как бы становясь самой фирмой. Поэтому все его действия признаются исключительно действиями компании (Постановление ВАС РФ от 1 ноября 2005 г. N 9467/05).

В этом смысле правы зарплатные комиссии, которые четко разграничивают понятия учредитель и директор. Пусть он даже един во всех лицах.

Но если министерские юристы не могут прийти к единому мнению, то куда уж нам? Мы тоже будем считать, что не должны сами себе платить зарплату, которую пока не заработали.

Как правильно оформить выполнение обязанностей руководителя организации без их оплаты?

Самый распространенный вариант оформления: никак.

Вопрос взаимоотношений между работником и работодателем лежит в сфере трудового законодательства и к налоговой и фондам не относится.

При настойчивости проверяющих основным аргументом является целесообразность. Гражданин открыл фирму для уставных целей, а именно извлечения прибыли, а не ради принятия себя на громкую должность Генерального директора и начисления себе заработной платы. Собственник предприятия должен получать не зарплату, а дивиденды (Письмо Роструда от 28 декабря 2006 г. N 2262-6-1).

Ни одного нарушения Налогового кодекса в данной ситуации нет. И налоговая это знает и давно не проверяет «нулевки» и не настаивает на том, что мы должны платить себе зарплату.

Даже если в нашей ситуации есть какое-то нарушение Трудового кодекса, Трудовая инспекция проводит проверки по заявлению потерпевшего работника. А кто здесь напишет заявление? Директор сам на себя?

Штраф, даже в его максимальной величине 55 000, легко оправдывается всего за пару-тройку месяцев. Но мы же не хотим платить штраф!

«Комар носа не подточит» или оформляем документально

Определяя свою позицию перед проверящими и защищая её документально, очень важно понять, будем ли мы основываться на том, что директор – это такой же работник как и остальные (даже когда он единственный учредитель) или это прежде всего собственник компании.

Если мы признаем то, что генеральный директор это такой же работник, как и другие, но в отсутствии деятельности не можем выплачивать заработную плату, тогда можно оформить отпуск без сохранения заработной платы или прописать особые условия в трудовом контракте.

По семейным обстоятельствам и другим уважительным причинам работнику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем (ст. 128 ТК РФ). Разовое выполнение обязанностей в форме подписывания каких-либо документов можно прописать отдельно в том же приказе на отпуск.

При заключении контракта с директором можно предусмотреть, что вознаграждение директору начисляется по итогам финансового года. Однако данный способ оплаты работы директора противоречит обязанности работодателя выплачивать заработную плату не реже двух раз в месяц.

Другой вариант, когда трудовой контракт подписывается датой оформления с выходом на работу в момент начала деятельности. Под началом деятельности часто понимается первый доход.

Этот вариант используется, если мы решаем, что наш директор прежде всего собственник, который не хочет платить зарплату при отсутствии дохода. Юристы, кстати, считают, что обязанности могут выполняться не только на основе трудового договора.

Как уже было предложено Минздравсоцразвития, Минфином и Рострудом (на чье мнение мы уже ссылались), мы можем вообще не оформлять договор.

б) Переквалификация из трудовых в гражданско-правовые отношения

В решении единственного учредителя можно прописать дополнительные обязанности, например, согласно п. 2 ст.9 Федерального Закона «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998. Эти дополнительными обязанностями могут как раз стать подготовка, подписание и сдача отчетности в различные инстанции, а также подготовка и подписание иных необходимых документов.

Мой выбор именно в переходе на гражданско-правовое поле. Очевидно, что оформив подобным образом нашего директора, мы избавляемся от головной боли. И что приятно, можно воспользоваться пунктом о дополнительных обязанностях в иных случаях.

Например, если в компании 2 учредителя, то они могут заключить партнерское соглашение, в котором прописать свои дополнительные обязанности и не платить себе заработную плату. Если у компании есть движение по счету, допустим, она оплачивает аренду, проводит какие-то подготовительные работы, то мы можем расширить круг дополнительных обязанностей и опять же не платить и не начислять заработную плату.

Подобный трюк с использованием статьи о возможности дополнительных обязанностей некоторые юристы проворачивают даже с компаниями, давно и успешно работающими и имеющими доходы.

Больше материалов по теме:

Тематики

Добрый день! Мы являемся бюджетной организацией. После ликвидации транспортных средств, полностью с амортизованных, мы произвели реализацию металлолома. Других доходов мы не имеем. Как правильно мы должны отобразить в декларации на.

нужно ли сро при производстве работ по ремонту систем вентиляции на химическом предприятии, если сметная стоимость менее 3 000 000 р

Подскажите пожалуйста, как правильно начислить и отразить компенсацию при увольнении (сокращение штата) в бухгалтерском учете бюджетного уреждения

на ежедневную рассылку

Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера

Документы

“О НАПРАВЛЕНИИ ПИСЬМА МИНФИНА РОССИИ ОТ 07.09.2009 N 03-04-07-02/13” (вместе с <ПИСЬМОМ> Минфина РФ от 07.09.2009 N 03-04-07-02/13, <ПИСЬМОМ> Минздравсоцразвития РФ от 18.08.2009 N 22-2-3199)

Дело по иску конкурсного управляющего коммандитным товариществом к обществу с ограниченной ответственностью о признании недействительным договора купли-продажи, заключенного между товариществом и обществом, передано на новое рассмотрение в суд первой инстанции в связи с неправильным применением арбитражными судами норм материального права.

- О проекте

- Реклама на сайте

- Обратная связь

- Подписка на рассылки

- Сделано в Санкт-Петербурге

- Вконтакте

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

www.krepkoeradi.ru

учредитель, принятый на должность директора, не может остаться без зарплаты, даже если деятельность на предприятии не ведется

Ситуация

Гоструда провела внеплановую проверку ООО (далее – предприятие) по вопросам соблюдения законодательства о труде и общеобязательном государственном социальном страховании. Проверкой было установлено, что на предприятии издан приказ, в соответствии с которым учредитель должен:

· приступить к исполнению обязанностей директора и ведению бухгалтерского учета на предприятии;

· выполнять функции директора на безвозмездной основе, без начисления и выплаты ему зарплаты.

По результатам проверки был составлен акт, в котором зафиксированы следующие нарушения трудового законодательства:

· директору предприятия не начислялась зарплата в период с 01.01.15 г. по 15.03.17 г.;

· на предприятии не велся табель учета рабочего времени.

С актом проверки был ознакомлен представитель предприятия. Он выразил свое несогласие с выводами проверяющих по поводу нарушений. В своих возражениях к акту он указал, что учредитель дал согласие (подписав соответствующий приказ о назначении на должность директора) выполнять обязанности директора на безвозмездной основе (без начисления и выплаты зарплаты). Причина: предприятие фактически не осуществляет хозяйственную деятельность, не получает прибыли, поэтому и не имеет возможности выплачивать зарплату.

На основании акта Гоструда приняла решение применить к предприятию финансовые санкции в соответствии со ст. 265 КЗоТ. Предприятие обратилось в суд, чтобы обжаловать это решение.

Почему возникает спор

На практике распространены ситуации, когда из-за отсутствия работы на предприятии из наемных сотрудников имеется только директор. И часто в таких ситуациях на должность директора назначается учредитель. При этом директору не начисляется зарплата. Аргументация такова: функции директора выполняет учредитель, а он может поработать на своем предприятии и бесплатно, тем более что деятельность не ведется и нет денег для выплаты зарплаты.

Однако такая позиция – ошибочна. Ведь трудовое законодательство прямо предусматривает ст. 94–95 КЗоТ, ст. 3 Закона от 24.03.95 г. № 108/95-ВР (далее – Закон № 108), что наемным сотрудникам в обязательном порядке должна начисляться и выплачиваться зарплата не ниже минимальной зарплаты при выполнении месячной нормы труда. И это требование не зависит от того, ведется на предприятии хозяйственная деятельность или нет. В ситуации, которую мы рассматриваем, учредитель является наемным работником предприятия. Трудовые отношения с ним были оформлены приказом: он был назначен на должность директора. Но зарплата ему не начислялась. А значит, предприятие нарушило трудовое законодательство и тем самым подставило себя под крупные финансовые санкции.

О чем предупреждал «БАЛАНС»

Мы предупреждали наших подписчиков (см. «БАЛАНС», 2017, № 6-7, с. 29), какие последствия их ждут, если не платить зарплату наемному директору.Наше государство гарантирует всем наемным работникам право на оплату труда не ниже предусмотренного минимума (ст. 95 КЗоТ). Размер минимальной заработной платы (далее – МЗП) устанавливается в соответствии со ст. 9 и 10 Закона № 108. Данная социальная гарантия распространяется и на директора, так как он является наемным работником. Поэтому оставить директора без зарплаты нельзя, даже если предприятие не ведет деятельности и не получает доход. Действующее законодательство не содержит на этот счет никаких исключений, которые освобождали бы работодателя от выплаты зарплаты своему наемному работнику. Мы предупреждали, какие проблемы могут грозить в перспективе, если не платить зарплату директору. Это может обернуться не только финансовыми санкциями по ст. 265 КЗоТ, но и административным штрафом по ст. 41 КУоАП. И мы обращали внимание подписчиков на то, что отсутствие у предприятия дохода не освобождает его от ответственности за невыплату зарплаты. Кроме того, мы подсказали предприятиям, как поступить в такой ситуации, чтобы не нарушать закон.

Что рекомендовал «БАЛАНС»

Мы советовали (см. «БАЛАНС», 2017, № 6-7, с. 30) закрепить некоторые организационные функции за учредителем предприятия. Нормы ХК допускают, что руководить предприятием может непосредственно учредитель, не будучи директором (ч. 2 ст. 65 Хозяйственного кодекса, далее – ХК). То есть без заключения трудового договора. При этом ему можно не платить зарплату, так как он не будет считаться наемным работником. Напомним, как это правильно оформить, если с директором уже заключен трудовой договор.

Шаг 1. Уволить директора с занимаемой должности.

Шаг 2. Провести общее собрание участников (для ООО), на котором принять решение о возложении обязанностей по ведению учета и представлению отчетности на одного из учредителей.

|

Загляните в устав! А вдруг устав предприятия не позволяет возложить определенные функции на учредителя? Не предусматривает такой возможности или запрещает? Тогда следует изложить устав в новой редакции. |

Решение оформляется протоколом общего собрания участников ООО. Форма протокола законодательно не установлена, поэтому может быть произвольной.

|

Будьте внимательны! В решении следует отразить все вопросы, которые будут входить в компетенцию учредителя. |

Например, формулировка может быть такой: «В соответствии со ст. 65, 128 ХК возложить обязанности по ведению учета, представлению отчетности в контролирующие органы, заключению от имени хозобщества необходимых сделок без доверенности на участника Общества Слисаренко Игоря Николаевича, без заключения с ним трудового договора и выплаты вознаграждения за его деятельность».

Шаг 3. Проинформировать субъекта госрегистрации о внесении изменений в устав – в течение трех рабочих дней с даты принятия этого решения (ст. 7 Закона от 19.09.91 г. № 1576-XII).

|

Не забудьте! Все документы, которые подаются субъекту госрегистрации, должны быть составлены на государственном языке (ст. 15 Закона от 15.05.03 г. № 755-IV, далее – Закон № 755). |

На основании поданных документов субъект госрегистрации внесет соответствующие изменения в Единый государственный реестр юридических лиц, физических лиц – предпринимателей и общественных формирований.

Шаг 4. Уведомить о принятом решении госорганы и другие заинтересованные стороны. Расскажем, что для этого нужно сделать.

Прежде всего надо подать в налоговый орган, в котором предприятие состоит на учете, заявление по форме № 1-ОПП (приложение 6 к Порядку, утвержденному приказом Минфина от 09.12.11 г. № 1588, далее – Порядок № 1588) с отметкой «Зміни». Срок подачи заявления – в течение 10 календарных дней со дня возникновения изменений, то есть с даты принятия решения, оформленного протоколом (п. 9.3 Порядка № 1588). За невыполнение этого требования грозит штраф в размере 510 грн. (п. 117.1 Налогового кодекса).Также необходимо переоформить договор на признание электронных документов. Однако начать нужно с переоформления электронной цифровой подписи на учредителя. Для этого надо обратиться в сервисный центр, с которым у предприятия заключен договор. И в завершение следует обратиться в банк, в котором обслуживается предприятие, чтобы переоформить карточку с образцами подписей уполномоченных лиц в соответствии с требованиями Инструкции, утвержденной постановлением Правления НБУ от 12.11.03 г. № 492.

На чьей стороне суд

Окружной административный суд отказал в удовлетворении исковых требований предприятия (постановление Кировоградского окружного административного суда от 21.06.17 г., ЕГРСР, рег. № 67345873). Поскольку посчитал, что достаточно доказательств, подтверждающих нарушение трудового законодательства предприятием. И поэтому постановление о наложении штрафа вынесено проверяющими Гоструда правомерно, в соответствии с требованиями действующего законодательства.

Аргументы суда

1. Согласно ст. 21 КЗоТ, трудовые отношения между работником и работодателем оформляются трудовым договором. Из материалов дела следует, что между предприятием и директором были трудовые отношения. Учредитель на должность директора был назначен приказом.

2. На основании ст. 94 КЗоТ работодатель обязан выплачивать работнику за выполненную им работу – зарплату.

3. Работодатель обязан обеспечить достоверный учет выполняемой работником работы и бухгалтерский учет расходов на оплату труда в установленном порядке (ч. 2 ст. 30 Закона № 108).

Исходя из вышеизложенного на предприятии должен вестись учет рабочего времени, по данным которого и начисляется зарплата.

Выводы

Если предприятие не ведет деятельности, то на этот период есть смысл возложить некоторые организационные функции непосредственно на учредителя (без оформления его на должность директора). В таком случае предприятие сможет обойтись без наемного директора, которому необходимо будет платить зарплату.

balance.ua

Не начисление зарплаты при отсутствии деятельности

ООО зарегистрировано 16.07.15. Применяет УСН 6% (оказание юридических услуг). Ситуация: гендиректору (он же один из 4х учредителей ООО, у всех равные доли в УК) зарплату стали начислять с сентября месяца. Фактически и деятельность свою организация начала с сентября месяца. Как можно объяснить не начисление зарплаты гендиректору за июль и август налоговой и фондам? Что за это грозит организации?

В данной ситуации директору лучше всего уйти в отпуск без сохранения заработной платы в июле 2015 года (ст. 128 ТК РФ). Для этого ему нужно написать заявление на имя своего работодателя. То есть лица, которое подписывало с ним трудовой договор. Скорее всего, это будет один из участников общества (абз. 2 п. 1 ст. 40 Федерального закона от 08.02.98 № 14ФЗ, далее — Закон № 14-ФЗ).

Выйти из отпуска директор может в любой момент, когда возникнет такая необходимость. Главное, чтобы время такого отпуска было указано в заявлении установлено, а не являлось неопределенным. Поскольку сейчас вы уже знаете, когда у фирмы началась реальная деятельность, оформить отпуск можно задним числом до того момента, когда в работе директора возникнет необходимость и начнет начисляться заработная плата.

То есть в заявлении директору необходимо указать продолжительность отпуска и уважительную причину, по которой он нужен. Это могут быть семейные, личные обстоятельства, можно так и сформулировать, а вот какие именно обстоятельства — не уточнять. При этом указывать реальную причину (то, что компания не ведет деятельность из-за финансовых или каких-то других проблем) не следует. По закону это не может быть основанием для административного отпуска (разъяснение, утвержденное постановлением Минтруда России от 27.06.96 № 40).

На основании заявления директора издайте приказ о предоставлении ему отпуска без сохранения заработной платы. В приказе укажите количество календарных дней отпуска и даты его начала и окончания. Приказ должен подписать руководитель организации или бизнесмен, выступающий работодателем (ч. 4 ст. 20 ТК РФ). Не забудьте ознакомить с приказом работника. После того как вы издали приказ, заполните личную карточку работника.

Также отпуск без сохранения зарплаты отразите в табеле учета рабочего времени, поставив обозначение «ДО» или цифровой код 16 (отпуск без сохранения заработной платы, предоставляемый сотруднику по разрешению работодателя). Напомним, условные обозначения отработанного и неотработанного времени представлены на титульном листе унифицированной формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» (утверждена постановлением Госкомстата России от 05.01.2004 № 1). Именно данную форму целесообразно использовать и в работе, хотя по общему правилу бланки первичных документов вы разрабатываете сами (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

В налоговую инспекцию и фонды при необходимости вы можете представить справку о том, что в течение такого-то времени деятельность не велась и заработная плата не начислялась, поскольку директор (или другие сотрудники) находились в административном отпуске. Оформляется справка в произвольной форме.

www.26-2.ru