Если нет деятельности надо ли сдавать 6 ндфл – Нужно ли сдавать 6 НДФЛ, если нет начислений – нюансы

Нужно ли сдавать нулевую 6 НДФЛ

При ведении деятельности каждый предприниматель или организация, которые оплачивают трудовую деятельность своих сотрудников, удерживают налог, обязаны подавать форму 6-НДфЛ в налоговую инспекцию. Существуют определенные правила, сроки и особенности заполнения такого документа. Необходимо разобраться с тем, как происходит сдача отчета и нужно ли сдавать 6-НДФЛ при нулевой отчетности.

Нужно ли сдавать нулевую 6-НДФЛ

Предоставление такой отчетности не является обязательным. Каждое предприятие самостоятельно выбирает: 6 НДФЛ нулевой сдавать или нет. Некоторые предприниматели переживают, что могут возникнуть какие-либо неприятности с налоговой службой, поэтому подают каждый квартал нулевую отчетность. Сотрудники обязаны ее принять в случае предоставления.

Нулевая 6 НДФЛ не сдается в налоговую службу в том случае, когда:

- У налогового агента нет сотрудников;

- Сотрудники в наличии, но в отчетном периоде никакие выплаты не производились;

- Не ведется никакой вид деятельности.

Для тех, кто сомневается в правильности таких действий, можно отправить в налоговую пояснительную записку, где указать причину не сдачи 6-НДФЛ.

Но правило это будет действовать до тех пор, пока сотрудникам не выплачивается заработная плата. Если же в каком-нибудь месяце начислен был доход, то 6-НДФЛ подается за весь квартал.

Например, организация выплачивает доход работнику 06.05.2017г. Тогда, 6-НДФЛ за первый квартал подавать не нужно. В этом случае документ составляется за второй, третий квартал, и годовая отчетность. Причем составляется бумага с нарастающим итогом. Тут уже не получится отделаться только пояснительным письмом для налоговой службы.

Рассмотрим еще один пример сдавать или нет 6-НДФЛ нулевой.

ИП Иванова А.А. зарегистрировалась как индивидуальный предприниматель с 01.05.2016г. Однако, у нее не получилось набрать штат и начать торговлю обувью из-за невозможности ввоза ее на территорию России. В связи с чем, Иванова А.А. не считается налоговым агентом, потому как не начисляет доход, с него не перечисляется налог бюджету. Именно поэтому она вправе предоставить нулевую 6-НДФЛ, но также вправе и не подавать ее.

Получите 267 видеоуроков по 1С бесплатно:

После чего 01.06.2016г. Иванова А.А. находит российского производителя обуви, потом нанимает человека на реализацию товара. 01.07.2017г. выплачивает ему заработную плату. С данного дохода налог начисляется в бюджет, поэтому отчетность предприниматель обязана подать в налоговую службу.

В каких случаях у налоговой могут возникнуть вопросы

По нулевому отчету 6-НДФЛ есть целый ряд писем ФНС, например:

Следовательно, если компания не осуществляет выплату доходов своим сотрудникам, то она в этом случае не является налоговым агентом. Соответственно обязанности по представлению расчета не возникает.

Однако, с другой стороны, может быть так, что компания отчитывалась за прошлый год по форме 6-НДФЛ. Налоговая служба считает компанию налоговым агентом, а в текущем году компания 6-НДФЛ не представила. Соответственно, налоговая служба может посчитать, что расчет совсем не представлен и заблокировать счет. Поэтому компании придется писать объяснения, что компания в текущем году не является налоговым агентом.

Кроме того, если сдается нулевой 6-НДФЛ, то налоговая служба его примет. Однако, если представлен нулевой расчет за 1 квартал, то есть компания заявила себя как налоговый агент в текущем году, то значит и за полугодие, и далее такой расчет нужно представлять.

Образец заполнения нулевой 6 НДФЛ

Когда предприниматель или фирма все же решили сдавать в налоговый орган данный документ во избежание каких-либо неприятностей, им лучше всего обзавестись примером заполнения такого документа.

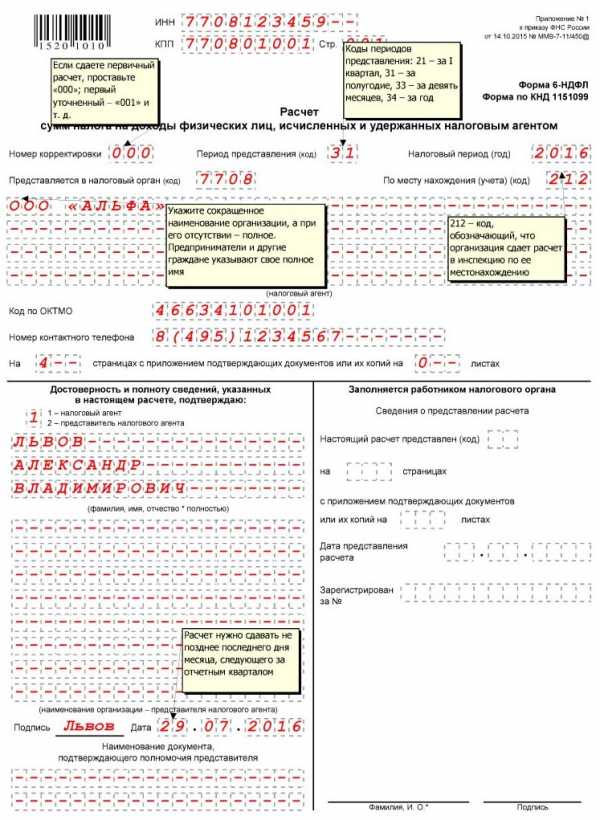

Состоит такой документ из титульного листа, первого и второго разделов. Титульный лист все же имеет какие-то определенные поля, которые нужно заполнить для идентификации сдающего. Здесь необходимо указать:

- первым делом обязательно надо указывать номер страницы, это 001;

- предприятие или предприниматель указывает свои данные: КПП и ИНН;

- номер корректировки, это будет 000;

- период предоставления выбирается в Приложении 1 к порядку заполнения;

- отчетным периодом указывается год, за который подается документ;

- потом указывается номер органа, куда подается 6-НДФЛ;

- также тут необходимо указать короткое название ИП или организации, если его нет, указывается полное наименование;

- обязательно вписываются контактные данные лица, которое заполняло бумагу, его полная фамилия, имя, отчество:

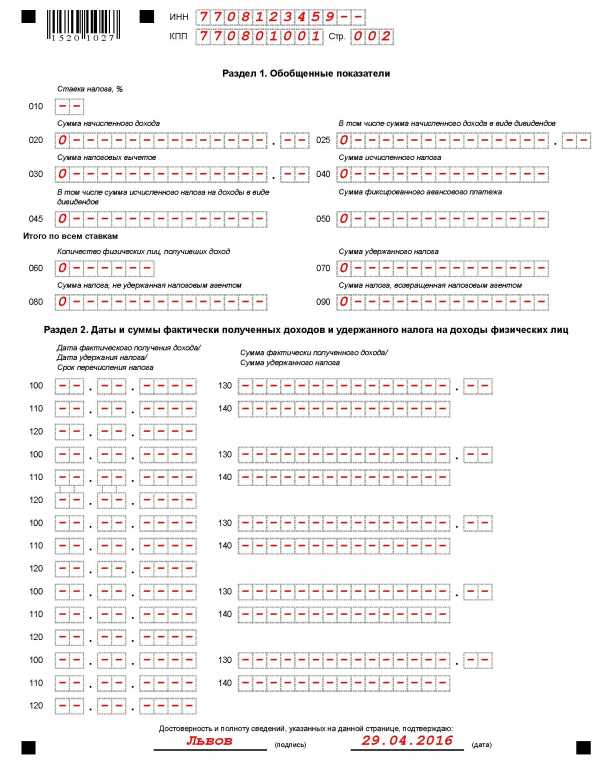

Разделы 1 и 2 нулевой 6-НДФЛ будут содержать такую информацию, как номер страницы и ИНН, КПП предприятия или предпринимателя.

Во всех остальных клеточках ставятся прочерки. Главное не забыть поставить внизу дату заполнения документа и подпись заполняющего:

Сдавать нулевую отчетность – это дело каждого. Законодательством нигде не обозначена необходимость таких действий.

Этот вид отчетности по НДФЛ появился сравнительно недавно. Сдавать его обязаны все предприниматели или организации, которые считаются налоговыми агентами. Это значит, что они оплачивают трудовую деятельность своим сотрудникам, а также перечисляют налог с их дохода.

Исходя из этого, если налоговый агент не выплачивал доход своим работникам, значит, налог с него не удерживался. Это говорит о том, что подавать информацию в налоговую службу не требуется. Таким образом, сдавать нулевую отчетность не обязательно.

buhspravka46.ru

6-НДФЛ нулевой – сдавать или нет?

6-НДФЛ нулевой сдавать или нет? В принципе нет, но иногда его отправка в ФНС может потребоваться. В данной публикации мы разберем, когда нулевой отчет по 6-НДФЛ сдавать нужно, а также познакомимся с позицией контролеров по поводу того, сдавать нулевки 6-НДФЛ или нет.

Пустая 6-НДФЛ – сдавать или нет?

Надо ли сдавать нулевую 6-НДФЛ без начислений?

Надо ли сдавать пустой 6-НДФЛ, если в году были начисления?

Можно ли не сдавать 6-НДФЛ нулевую, а передать в ФНС уведомление?

Пустая 6-НДФЛ – сдавать или нет?

С введением новой отчетной документации по НДФЛ тема «Сдают ли нулевку 6-НДФЛ?» не перестает быть актуальной. Это и понятно — обязательство по предоставлению данного расчета достаточно новое, и не у всех еще есть необходимый опыт в его подготовке. А с учетом введенных налоговых и административных санкций за просрочку отправки 6-НДФЛ становится понятно, что проблема формирования нулевки отнюдь не праздная.

Если не рассматривать довольно редкие исключения, ответ на вопрос «Нужно ли сдавать нулевой расчет 6-НДФЛ?» будет отрицательным. Ведь обязательство по отправке в ФНС расчета возложено на фирмы, в течение года выполнявшие роль налоговых агентов и начислившие тем или иным гражданам суммы, подпадающие под НДФЛ.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенТакой же позиции по поводу того, сдавать или нет нулевой 6-НДФЛ,придерживается само надзорное ведомство (письмо ФНС от 23.03.2016 № БС-4-11/4901). И все же на практике бывает так, что нулевка может потребоваться. И хотя эти случаи довольно редки, они тоже заслуживают обсуждения.

Рассмотрим нужно ли сдавать нулевую 6-НДФЛ в 2018 году.

Надо ли сдавать нулевую 6-НДФЛ без начислений?

Если в году гражданам сумм не начислялось, нулевой отчет 6-НДФЛ сдавать не надо. С этой ситуацией не следует путать другую — когда начисления непостоянные.

Поясним. Если у вас были начисления физикам, к примеру, только в течение 2 кварталов налогового года, то даже при их отсутствии в следующих отчетных периодах года у вас не может быть нулевки, поскольку показатели в бланке формируются по нарастающей. Таким образом, проблема, надо ли сдавать нулевой отчет 6 НДФЛ, здесь не возникает.

Разрешено ли сдавать нулевой 6-НДФЛ по желанию? Безусловно. Хозсубъект, освобожденный от сдачи расчета, волен подать нулевой отчет 6-НДФЛ контролерам по своему усмотрению. При этом, нужно ли сдавать нулевую отчетность 6-НДФЛ, может решаться на уровне его внутрикорпоративных актов.

Если принято решение сдать отчет, то следует разобраться с тем, как заполнить нулевой 6-НДФЛ.

Прежде всего нужно заполнить титульный лист. Оформлятся он в том же поряке, что и для ненулевых расчетов.

В разделе 1 в первую ячейку каждой стоки вносится значение ноль, в последующие ячейки ставится прочерк.

Раздел 2 во все строки вносится прочерк.

Образец заполнения нулевой 6-НДФЛ можно скачать по ссылке ниже.

Надо ли сдавать пустой 6-НДФЛ, если в году были начисления?

И все же иногда ответ на вопрос «Нужно ли сдавать 0-ю 6-НДФЛ?» будет положительным. И даже если осуществлялись начисления гражданам, иногда нулевой отчет по 6-НДФЛ сдавать нужно.

К примеру, если вы выслали в ФНС отчет с ошибкой в ОКТМО или КПП, по мнению контролеров, нужно сдавать нулевую 6-НДФЛ. Посмотрим, как сдать нулевой отчет 6-НДФЛ, руководствуясь их пояснениями.

Если вы привели неверный ОКТМО или КПП, отправьте в ФНС:

- нулевой отчет (при условии, что он будет обозначен как корректировочный с кодом 001) с прежним (ошибочным) ОКТМО;

- корректный отчет (обозначенный как первичный с кодом 000) с верными данными.

Данный пример отражает ситуационное мнение ФНС по поводу того, нужно ли сдавать нулевой отчет 6-НДФЛ, если были перечисления физикам. Таким образом, дилемма «Нужно ли сдавать пустой 6-НДФЛ?» может регламентироваться не нормами НК РФ, а на уровне рекомендаций надзорного ведомства.

Можно ли не сдавать 6-НДФЛ нулевую, а передать в ФНС уведомление?

Выше мы отметили, что ФНС придерживается позиции, по которой нулевой 6-НДФЛ сдавать не надо. Вместе с тем, в некоторых фирмах наряду с нормой, определяющей, как быть с 6-НДФЛ нулевым (сдавать или нет), утвержден регламент о предоставлении вместо нулевки другого документа — поясняющего уведомления в ФНС о правомерном непредоставлении расчета.

Дело в том, что для ФНС в общем-то непринципиально, сдавал или нет нулевую 6-НДФЛ хозсубъект когда-либо и планирует ли это делать в дальнейшем. Однако тот факт, что вы ранее передавали в ФНС обычную 6-НДФЛ стабильно, а в один из расчетных периодов не предоставили ничего, будет подозрительным и может обратить на себя внимание налоговиков, которые потребуют разъяснений по данному поводу.

Как мы уже выяснили, контролеры относительно того, нужно ли сдавать нулевку по 6-НДФЛ, высказываются отрицательно. Однако многие бизнесмены придерживаются такой позиции, что проще уведомить ФНС о непредоставлении 6-НДФЛ в упреждающем порядке, чтобы не привлекать лишний раз внимания. Форма и порядок направления в ФНС уведомления могут быть также утверждены локальным нормативом — тем же, который устанавливает, сдавать ли нулевой 6-НДФЛ.

***

Вопрос «Нужно ли сдавать в 2017-м нулевую 6-НДФЛ?» предполагает отрицательный ответ. Однако есть ряд исключений:

- Надо ли сдавать 6-НДФЛ, если нет начислений? Нет, такая отчетность не нужна. Но если вы ее сдаете по желанию, контролеры обязаны принять документацию.

- Надо ли сдавать нулевку 6-НДФЛ, если начисления имели место? Не всегда, но при указании некоторых неверных данных в первичном отчете она может потребоваться.

Позиция хозсубъекта относительно того, нужно ли сдавать нулевую 6-НДФЛв необязательных случаях, может регламентироваться на уровне его внутрифирменных нормативов.

nsovetnik.ru

Хитрый способ, позволяющий не сдавать нулевую 6-НДФЛ

Бухгалтер должен быть хитрым — так нужно для выгоды всей компании. Сегодня мы поможем вам стать еще чуть‑чуть хитрее.

Нужно ли сдавать нулевую форму 6-НДФЛ? Вопрос философский. С одной стороны – вы не обязаны. С другой стороны – если налоговики ее не получат, с большой долей вероятности, они не будут разбираться, обязаны вы или не обязаны – просто заблокируют счет компании. Как же быть?

Недавно был открыт способ, позволяющий одновременно:

- не париться с заполнением формы 6-НДФЛ, сдавать которую вы не обязаны;

- не вводить сотрудников ФНС во искушение и не рисковать деятельностью всей компании.

И сегодня мы расскажем вам о нем всё.

Нужно ли сдавать нулевую 6-НДФЛ – и кому нужно?

Давайте разберемся.

Отчет 6-НДФЛ должны сдавать налоговые агенты. Налоговый агент – это компания (или ИП), которая за отчетный период выплачивала физическим лицам доходы, облагаемые НДФЛ, удерживала налог с этих доходов и передавала его в ФНС.

Что, если вы не были налоговым агентом в этом отчетном периоде?

Значит, вам не нужно сдавать 6-НДФЛ вовсе – ведь обязательная сдача «нулевки» не предусмотрена.

Однако вот незадача – есть информация и есть примеры того, как налоговики ожидают 6-НДФЛ от всех, кто сдавал налоговые декларации – даже нулевые. И если налоговики не дожидаются этой формы, они могут заблокировать счета компании и начать неторопливо разбираться.

Вам это надо?

Легкий способ бросить заполнять лишние отчеты

Теоретически, конечно, можно действительно заполнить нулевой отчет и сдать его. Однако это тоже не оптимальное решение – согласны.

Оптимальное решение – вместо нулевого отчета отправить в налоговую специальное письмо о том, что вы не должны его сдавать.

Сегодня мы дадим вам оптимальный пример такого письма (технически его можно отправить в свободной форме, но так у вас будет меньше беспокойства с его составлением).

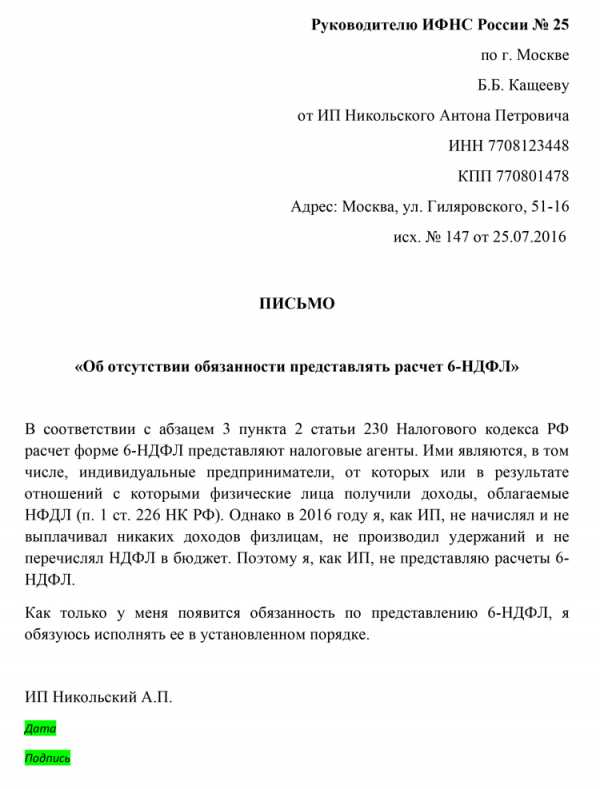

Пример письма

ПИСЬМО

об отсутствии обязанности представлять расчет 6-НДФЛ за первый квартал 2016 года

Во избежание блокировки счета по пункту 3.2 статьи 76 НК РФ, ООО «ААА» сообщает:

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ ежеквартальный расчет по форме 6-НДФЛ представляют налоговые агенты. Согласно пункту 1 статьи 226 НК РФ налоговыми агентами являются, в частности, российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ.

В течение первого квартала 2016 года ООО «ААА» не выплачивала доходы физическим лицам. В связи с вышеизложенным, а также на основании письма ФНС России от 23.03.16 № БС-4-11/4901, ООО «ААА» не обязана представлять расчет за первый квартал 2016 года.

Бесплатно скачать образец письма, замещающее нулевую 6-НДФЛ

получить бланк письма о ненужности 6‑НДФЛ на электронную почту

Кто и когда должен отправить это письмо в налоговую?

Здесь есть одна тонкость – письмо должно быть подписано либо директором компании, либо сотрудником, имеющим доверенность. При этом доверенность должна быть приложена к письму. Иначе у налоговиков появится возможность не обратить на него внимания.

Что до сроков отправки, то они соответствуют срокам сдачи отчета 6-НДФЛ, которые вы можете узнать из статьи «Как заполнить форму 6-НДФЛ в 2016 году? Инструкция по заполнению и бланк для бесплатного скачивания».

Получили пользу от статьи? Получите еще больше:

- Статьи с методиками делового и личностного роста

- Самые принципиальные для российского бизнес-сообщества новости

- Старые и современные притчи о главном

Выдаем тайны по e-mail. Подпишитесь на них

.

Поделитесь с друзьями!

buh.dicaster.ru

6-НДФЛ нулевой: нужно ли сдавать?

С начала прошлого года налоговые агенты начали подавать в налоговые органы расчет сумм по НДФЛ по форме 6-НДФЛ. А сдавать или нет нулевой 6-НДФЛ в случае, если за период отчета гражданам не выплачивались никакие доходы? Ответ на данный вопрос вы можете узнать из данной статьи.

Общие сведения

В прошлом году у фирм и частных бизнесменов появилась необходимость каждый квартал сдавать в налоговую службу отчет по форме 6-НДФЛ. В ней указываются сведения о том, какой доход получили в периоде отчета физлица и какой размер НДФЛ был удержан с этих доходов.

Однако на практике часто встречаются ситуации, когда фирмы временно не занимаются осуществлением деятельности и ничего не выплачивают физлицам. Нужно ли сдавать 6-НДФЛ нулевую в такой ситуации? Попробуем разобраться в данном вопросе.

Когда отчетность не сдается вообще

Отчет 6-НДФЛ с нулевым значением нет необходимости сдавать, если работникам не выплачивались доходы. Такое может быть в следующих ситуациях:

- Когда в штате фирмы или бизнесмена вообще отсутствует наемный персонал;

- В штате есть наемные сотрудники, но в течение периода отчета они не получали выплат;

- Фирма или бизнесмен временно не осуществляет деятельность.

Когда формировать и подавать отчетность

Однако ответ на вопрос, сдается ли 6-НДФЛ нулевая, не такой простой. Ведь отчет формируется нарастающим итогом за целый год, а на протяжении года ситуация с выплатой может изменяться. Здесь возможны следующие варианты:

| Когда были выплаты? | Нужно сдавать? | ||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | Год | |

| Не было | — | — | — | — | — |

| Начались в 4 кв. | — | — | — | — | + |

| Начались в 3 кв. | — | — | + | + | + |

| Начались в 2 кв. | — | + | + | + | + |

| Начались в 1 кв. | + | + | + | + | + |

Важное замечание! Если выплаты начались, например, во 2м квартале, а в 3м и 4м выплат не было, то отчеты за эти кварталы всё равно подаются (и годовой тоже).

Порядок заполнения

Рассмотрим, как заполнить нулевую 6-НДФЛ.

Титульный лист заполняется в обычном порядке: на нем указываются основные реквизиты, дата формирования и подпись.

Во втором разделе отражаются показатели последнего квартала периода отчета:

- В конкретных цифровых показателях, если осуществлялись выплаты и на них начисляется налог;

- Вместо определенного значения проставляется «0», если в отчетном периоде не осуществлялось никаких выплат.

В первый раздел вносят показатели, которые соответствуют всему периоду отчета. Они:

- Будут такими же, как и показатели второго раздела для первого периода выплат, даже если этот период возник не с начала года;

- Будут такими же, как и в предыдущем периоде отчета, если в последнем квартале периода отчета не осуществлялось выплат.

Бланк и образец заполнения

Бланк 6-НДФЛ

Образец заполнения нулевой 6-НДФЛ

okbuh.ru

Нужно ли сдавать нулевой отчет 6-НДФЛ

Тема: 6-НДФЛ, раздел: нулевой отчет 6-НДФЛ

6-НДФЛ — предназначен для тех организаций или индивидуальных предпринимателей которые являются работодателями.

Наши подписчики очень часто спрашивают: как быть в ситуации когда нет сотрудников или они находятся в отпуске за свой счет и им не начислялась зарплата, обязан ли в таком случаи работодатель подавать нулевой отчет 6-НДФЛ? Даем ответ на этот вопрос.

Обязан ли работодатель подавать нулевой отчет 6-НДФЛ

В случаи когда у работодателя с 01 января по 30 июня 2016 года не числятся сотрудники, подавать в налоговый орган нулевой 6-НДФЛ не обязательно. В том случаи если сотрудники приняты на работу (например директор), и при этом все они находятся в отпуске за свой счет, финансово-хозяйственная деятельность организации по разным причинам приостановлена и заработная плата, а также иные доходы физическим лицам не выплачиваются в первом полугодии 2016 года, то в таком случаи подавать в налоговый орган нулевой отчет 6-НДФЛ не обязательно. Это объясняется тем, что в указанных ситуациях у налогового агента, которым является работодатель, не появляется обязанность производить удержания НДФЛ, так как выплаты в адрес сотрудников отсутствуют. А следовательно сдавать 6-НДФЛ в налоговый орган не нужно (примечание: смотрите абзац 3 п. 2 ст. 230 НК РФ). Такую же точку зрения высказывают и Федеральной налоговой службе, а конкретно в письме от 23.03.2016 № БС-4-11/4901. В нем четко сказано, что если нет выплат физически лицам, то обязанности представлять отчет по форме 6-НДФЛ не возникает.

Спонсором раздела «6-НДФЛ» является интернет площадка ВИДЕО ФОРЕКС + БИНАРНЫЕ ОПЦИОНЫ.

Эта площадка предлагает полезные материалы о том как заработать дополнительную прибыль на FOREX используя прибыльные стратегии. Так же вы найдете рекомендации как выбрать дилинговый центр и сможете ознакомиться с условиями торговли лучших Брокерских компаний. Для вас предоставлена хорошая подборка видео материалов, предложенные уроки и видеокурсы помогут эффективно освоить нужные для успешной торговли навыки. По этой ссылке находится источник информации с полезными материалами для эффективной торговли на FOREX.

Стоит обратить ваше внимание и на иную точку зрения

Если описанные выше ситуации соответствуют вашей, мы рекомендуем вам предоставить в налоговый орган форму 6-НДФЛ с нулевыми значениями. Такая форма будет содержать информацию о датах отчетного периода которые вы укажите в строках 100, 110 и 120. Это снизит риск возможной блокировки расчетного счета по причине отсутствия отчета, так как налоговый орган не уведомлен о том, что вы не обязаны сдавать отчет. Не лишним будет направить в налоговый орган письмо в произвольной форме в котором вы сообщите по какой причине не подаете отчет по форме 6-НДФЛ. Такое письмо вам необходимо отправить заказным письмом с уведомлением или без и сохранить квитанцию об отправлении, либо отдать письмо секретарю налогового органа с получением отметки на вашем экземпляре входящего номера и даты регистрации. Это все вам может пригодится когда налоговая начнет предъявлять вам претензии за не сданный отчет.

Образец заполнения 6-НДФЛ за полугодие подготовленный нашими специалистами

По указанной далее ссылке вы сможете ознакомиться с подробным описанием и найти нужный для вас образец заполнения 6-ндфл за полугодие 2016 года.

data-ad-client=”ca-pub-6518646537803323″

data-ad-slot=”4782863490″

data-ad-format=”auto”>

villton-group.ru

Надо ли сдавать нулевой отчет 6-НДФЛ?

В соответствии с положениями действующего законодательства все субъекты предпринимательской деятельности должны направлять поквартальный налоговый отчет в соответствии с формой 6-НДФЛ. Отчитываться по форме обязаны все агенты, которые ведут свою деятельность по НДФЛ.

Формально если в течение первого квартала у агента обязанностей не было, то составлять и подавать отчет не требуется. Схема получается достаточно сложной – так, компания, выплачивающая доход физлицам только с апреля, за первый квартал подавать отчет не должна, а за первое полугодие 6-НДФЛ уже нужно будет подготовить. Далее выплат нет? За 9 месяцев и год подавать отчет все равно придется. Поэтому вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ, заслуживает отдельного рассмотрения. Об этом пойдет речь в данной статье.

Надо ли сдавать нулевой отчет 6-НДФЛ?

С одной стороны, у компании, не начислявшей заработную плату сотрудникам, обязанности агента отсутствуют, и нулевой расчет предоставлять в соответствующий орган по месту жительства не требуется. Однако при этом налоговые инспекторы все равно рекомендуют предпринимателям создавать и подавать нулевки. Почему? Они утверждают, что ФНС с Минфином пока не делали определенных комментариев по данному вопросу и лучше перестраховаться. Если в дальнейшем окажется, что нулевой 6-НДФЛ расчет был нужен, счет может быть заблокирован без лишних разбирательств. Это повлечет за собой дополнительные проблемы и хлопоты, которые вам явно ни к чему.

В соответствии с информацией, полученной от Пенсионного фонда, организации, ведущие хозяйственную и финансовую деятельность, обязаны предоставлять в ПФР ежеквартальный отчет, то есть подача нулевки является обязательной. При этом полное отсутствие деятельности, неначисление страховых взносов, отсутствие договоров (гражданско-правовых и трудовые) не является веским основанием для непредоставления отчетности.

Операторы связи заявляют, что никаких проблем с подачей нулевки у налоговых агентов возникать не должно. Через специальные системы типа Контур.Экстерн (многие бухгалтеры и владельцы предприятий уже успели оценить их преимущества) отчетность проходит буквально в два клика – нужно только указать в специальной форме нулевые суммы, произвольные даты получения прибыли, удержания налогов и сроков перечисления денег.

Обратите внимание: даты следует указывать в рамках расчетного квартала.

Компаниям, имеющим в своем составе обособленные подразделения, следует учитывать: заполнение нулевки 6-НДФЛ требуется для каждого ОП. В отчете при этом нужно указывать КПП подразделения, за которое он подается. При ошибочном указании КПП придется сдавать корректировочный расчет.

kto-chto-gde.ru

Сдавать ли ИП 6-НДФЛ

Нужно индивидуальным предпринимателям без работников подавать в ИФНС расчет по форме 6-НДФЛ? Не оштрафуют ли ИП, если он не представит отчетность сам за себя? Требуется ли писать в налоговую письмо о том, что наемные работники отсутствуют и подавать расчет не нужно? Ответы на эти и другие вопросы вы найдете в нашей статье.

Сдавать 6-НДФЛ должны ИП-налоговые агенты

Представлять в ИФНС расчеты 6-НДФЛ обязаны все налоговые агенты. Об этом сказано в пункте 2 статьи 230 НК РФ. При этом основание, по которому компания или ИП признан налоговым агентом (ст. 226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 02.11.2015 № 03-04-06/63268). Поясним.

Чаще всего, налоговыми агентами являются работодатели. Они (работодателями) могут быть как организации, так и ИП, производящие выплаты и вознаграждения в пользу работников по трудовым договорам. Также организация или ИП могут являться заказчиками по гражданско-правовым договорам (например, по договорам подряда) и также производить выплаты в пользу физлиц. В таком случаи они также являются налоговыми агентами.

Соответственно, если ИП является работодателем или заказчиком по договору гражданско-правового характера и выплачивает в отчетном периоде выплаты физическим лицам, то индивидуальному предпринимателю нужно сдать 6-НДФЛ в инспекцию. Индивидуальные предприниматели, являющиеся налоговыми агентами, не освобождены от обязанности по представлению 6-НДФЛ.

Отчетные периоды для сдачи 6-НДФЛ такие:

- I квартал;

- полугодие;

- девять месяцев;

- год.

Соответственно, если, к примеру, ИП выплатил доход сотруднику в первом полугодии, то необходимо представить расчет за полугодие.

6-НДФЛ обязаны представлять все ИП, являющиеся налоговыми агентами. В частности, расчет обязаны сдавать ИП на УСН, «вмененке» или на общей системе налогообложения». Выбранная система налогообложения роли не играет.

Особенности за заполнения 6-НДФЛ предпринимателем

Если предпринимателю нужно сформировать и сдать в ИНФС расчет 6-НДФЛ, то следует учитывать некоторые особенности его заполнения. В частности, если расчет представляется по месту жительства ИП, то в графе «Представляется в налоговый орган (код)» проставьте код 120. Если же 6-НДФЛ подается по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения, то отмечается код 320.

В строке «Налоговый агент» предпринимателю следует указывать полное имя, без сокращений.

Если у ИП нет работников

Если в течение отчетного периода ИП не начислял и не выплачивал физлицам никаких доходов, не удерживал НДФЛ и не перечислял налог, то сдавать расчеты 6-НДФЛ не требуется. Ведь в такой ситуации ИП не считается налоговым агентом. А, как мы уже сказали, подавать 6-НДФЛ должны именно налоговые агенты.

Если у ИП вообще нет наемных работников, то подавать 6-НДФЛ не нужно.

Что же касается представления 6-НДФЛ на самого себя, то сдавать расчет предпринимателя только лишь на себя не нужно. Поскольку по отношению сам к себе ИП также не признается налоговым агентом.

Нужно ли ИП сдать нулевой 6-НДФЛ?

Итак, мы выяснили, что при отсутствии работников ИП не должен заполнять нулевой 6-НДФЛ. Но может нужно сдать пустой 6-НДФЛ? Нет, законодательство, в принципе, не предусматривает подачу нулевых 6-НДФЛ. Однако есть вероятность, что не дождавшись расчета 6-НДФЛ, ИФНС сможет заблокировать расчетный счет ИП (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2018 году»). Дело в том, инспекция попросту не будет точно знать, является ли ИП налоговым агентом или он просто забыли подать расчет. Вероятность такого развития событий, к сожалению, есть.

Как же ИП может себя обезопасить? В такой ситуации можно подавать в ИНФС письмо в свободной форме, в котором сообщить, что у ИП нет работников и подрядчиков и, соответственно, сдавать 6-НДФЛ предприниматель не должен.

Приведем пример письма об отсутствии обязанности по представлению 6-НДФЛ.

Итак, главные выводы такие:

- ИП- налоговый агент обязан подавать 6-НДФЛ;

- ИП без работников не должен сдавать за себя расчет, в том числе, нулевой;

- в целях безопасности есть смысл в том, чтобы направить в свою ИФНС письмо о том, что у ИП нет обязанности по сдаче 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com