Как оплачиваются командировочные дни в 2019 – Как оплачиваются командировочные дни? – Бизнес Идеи 2019

Оплата командировки в выходные дни в 2018-2019 годах

Оплата командировки в выходной день может осуществляться как в повышенном, так и в стандартном размере. Это определяется тем, есть ли трудовая нагрузка на сотрудника в период командировки, который приходится на субботу, воскресенье либо на праздники.

Содержание статьи

Может ли командировка приходиться на выходной день

В соответствии с законодательством допускается, чтобы командировка приходилась на выходной день. Отъезд в командировку может прийтись на субботу или воскресенье, это же относится и к возвращению из неё. Также эти дни недели могут выпасть на то время, когда сотрудник находится в населённом пункте, куда он был командирован своей организацией.

Существует несколько основных вариантов, при которых командировка приходится на выходной день. Среди них:

- случай, когда командировка длится много дней, в подобном случае выходные дни оказываются внутри этого периода, общий срок командировки включает их автоматически, хотя сотрудник в это время отдыхает;

- ситуация, когда сотрудник посылается в командировку, при этом подразумевается, что работать ему придётся как раз в выходные дни; иначе говоря, в отличие от предыдущего случая при этом варианте выходные оказываются внутри периода не потому, что работник будет работать до и после них, но его направленно посылают выполнять свои обязанности именно в выходные;

- отправление в командировку либо приезд из неё обратно в место проживания или работы происходит именно в выходной день, при том что эти дни не входят непосредственно в саму командировку.

Как оплачивается выходные

В общем случае в дни нахождения в командировке сотрудник может рассчитывать на на оклад, а также и на дополнительные выплаты командировочных на расходы во время поездки – на аренду жилья, проезд, питание. А также ему начисляется зарплата за эти дни.

Внутри поездки

В этом случае предполагается, что работника посылают трудиться в многодневную командировку

. При этом выходные дни внутри этой командировки становятся временем обычного отдыха. Предприятие не предполагает, что в субботу или воскресенье, которые включаются в период такой командировки, сотрудник будет работать так же, как до и после этих дней. В итоге особой оплаты для таких выходных не предусмотрено, также работник не приобретает и права на отгул. Сотруднику просто сохраняется средний заработок (но не оклад, уступающий ему в размере) на эти дни, как и на весь период командировки.Помимо этого работнику компенсируются затраты на проживание. В частности, он получает компенсацию командировочных расходов на такие субботу и воскресенье, аналогично тому, как они ему выдаются и на стандартные дни в командировке.

В числе прочего сотрудник может получить возмещение затрат, которые произведены им для оплаты проезда, аренды жилого помещения. Также ему полагаются суточные, то есть средства на расходы, которые являются следствием его нахождения вне населённого пункта, в котором он проживает постоянно.

Кроме того, работодатель возмещает командированному любые иные расходы, если они произошли с его ведома и согласия.

В итоге в субботу и воскресенье в период командировки работник просто отдыхает в той местности, куда он был направлен. Сущность его трудовых обязанностей не предполагает выполнение каких-либо действий в субботу и воскресенье внутри периода командировки.

Рабочая суббота и воскресенье

Этот случай не стоит путать с ситуацией предыдущего раздела. Как указывалось, командировка в выходной день подразумевает, что сотрудник направляется, чтобы именно работать в субботу и воскресенье. В таком случае данные нерабочие дни недели становятся рабочими, соответственно сотрудник имеет право на отгул или повышенную оплату.

Этот случай не стоит путать с ситуацией предыдущего раздела. Как указывалось, командировка в выходной день подразумевает, что сотрудник направляется, чтобы именно работать в субботу и воскресенье. В таком случае данные нерабочие дни недели становятся рабочими, соответственно сотрудник имеет право на отгул или повышенную оплату.

Законодательством устанавливается, что выходной день внутри командировки следует оплатить как минимум в двойном размере по сравнению со ставкой, которая действует в обычные дни. При этом конкретный способ калькуляции этой ставки определяется способом оплаты труда, принятом на данном предприятии для данного работника.

Допускается и второй вариант, при котором сотруднику начисляют заработную плату за выходные дни, которые он провёл в командировке, в однократном размере. При этом впоследствии ему предоставляются выходные из расчёта один день за каждый день внутри командировки, который приходится на выходной. Эти выходные дни работнику предоставляются без содержания.

По умолчанию реализуется первый вариант с оплатой выходного дня внутри командировки в двукратном размере, так как указывается, что дополнительный выходной день за каждый такой день с оплатой всех таких дней в однократном размере предоставляется сотруднику лишь по его желанию.

При этом на предприятии издаётся соответствующий приказ, в котором требуется упомянуть, что данный работник осуществлял свои трудовые функции в командировке именно в выходные дни, а именно в субботу и воскресенье.

Очевидно, что и в этом случае, аналогично описываемому в предыдущем разделе, сотрудник также сохраняет право на командировочные, в частности, на компенсацию проезда, оплаты аренды жилого помещения, суточные, иные расходы.

Праздники

Для командировки в праздничные дни особые нормы оплаты отсутствуют. Для таких дней действуют те же нормы, что и для выходных. Это подчёркивается их постоянным объединением в перечислении по формуле «выходные или нерабочие праздничные дни».

Иначе говоря, если сотрудник в праздники находится в командировке, но не работает, ему платится средний заработок, и компенсируются все затраты. Работнику начисляются командировочные, в частности он получает средства на оплату жилья и суточные.

Если же сотрудник трудится в выходной, то и в этом случае нормы для него стандартны. Он получает зарплату, как минимум, в двойном размере, а при желании может выбрать одинарную зарплату и взять дополнительный выходной в иной день.

Как учитывается, если сотрудник выезжает или приезжает в нерабочий день

Чтобы определить, каковы обязательства предприятия перед сотрудником в случае командировки нужно чётко установить время её начала и окончания. В целом определено, что если время отъезда сотрудника в командировку или время его возвращения из неё в населённый пункт, в котором он проживает постоянно, пришлось на субботу либо воскресенье, эти дни считаются также проведёнными в командировке. Это относится и к ситуации, когда выезд либо приезд захватил такой выходной день частично, в том числе и формально небольшую его часть.

К примеру, если командировка начинается в понедельник, но сотруднику, чтобы успеть отправиться на самолёте в место назначения, пришлось выехать в аэропорт в 11 часов вечера, то в результате этот

Стоит отметить, что в законодательстве содержится общее предписание, согласно которому отъезд командировочного либо его приезд в выходной день оплачиваются как минимум в двойном размере. Однако точные нормы, регулирующие данную ситуацию, в законе отсутствуют. По этом причине рекомендуется определить размер полагающегося работнику в таком случае локальным правовым актом организации. В числе прочего в нём можно прописать:

- каков размер компенсации для времени, которое было потрачено на отъезд в командировку либо возвращение из неё;

- производится ли оплата данных дней из среднего заработка сотрудника либо же из его оклада;

- также может быть определён повышенный коэффициент оплаты за дни, в которые сотрудник приезжает или выезжает из командировки.

Разумеется, и в отношении таких дней у работника сохраняется право на суточные.

Таким образом, говоря о командировке в выходной день, стоит проводить основное различение. Сотрудник может находиться к командировке в период, включающий выходной, и отдыхать в этот день, аналогично тому, как он бы отдыхал по месту проживания. Либо же сотрудник может быть направлен в командировку именно чтобы трудиться в субботу, воскресенье либо в праздничный день.

В случае, когда у него образуется стандартный выходной день, он просто отдыхает, получая средний заработок. Увеличенной ставки ему не полагается, как и отгула.

Если же работник исполняет свои обязанности в выходной либо нерабочий праздничный день, то он получает право на как минимум двойной оклад (предприятие может повысить его размер своим решением). Сам сотрудник имеет возможность попросить одинарную оплату, чтобы в дальнейшем получить дополнительный выходной.

Если сотрудник убывает на место командировки либо прибывает оттуда в выходной день, то он аналогичным образом имеет право на двойную оплату либо одинарную оплату и лишний отгул. Для праздников действуют те же нормы, поэтому их с субботами и воскресениями неизменно указывают вместе как «выходные и нерабочие праздничные дни».

Наконец, во всех случаях сотрудник получает право на командировочные, которые включают оплату жилья и проезда по служебной надобности, а также суточные на дополнительные расходы.

Данное видео содержит наглядную инструкцию о том, как оплачивать командировку, выпавшую на выходной день.

znaybiz.ru

Как оплачиваются дни командировки в выходной?

Как оплачиваются дни нахождения в командировке в выходной или нерабочий праздничный день?

Если работник находился в командировке в свой выходной день, но при этом в этот день не работал, то работодатель обязан оплатить ему за такой выходной день только суточные.

Если работник, находясь в командировке, в свой выходной день работал, то работодатель выплачивает ему за этот день:

Читайте по теме в электронном журнале

и

- (по выбору работника) либо производит оплату не менее чем в двойном размере либо производит оплату в одинарном размере с предоставлением неоплачиваемого дополнительного выходного дня.

Согласно статье 166 ТК РФ особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством Российской Федерации.

Статья 167 ТК РФ устанавливает, что при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному постановлением Правительства РФ от 13.10.2008 N 749:

- оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации (п.5),

- средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации (п.9),

- дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути (п.11).

Статья 153 ТК РФ определяет, что работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

www.pro-personal.ru

Оплата командировки в выходные и праздничные дни

Случается, что работник направляется в командировку или возвращается из нее в выходной либо праздничный день. Такие моменты вызывают на практике вопросы, поскольку формулировки в законодательстве неоднозначные, а ситуации бывают нестандартные. Попробуем привести их в систему.

Командировка в выходной день

Возможны несколько случаев, когда командировка может совпадать с выходным днем:

- в случае многодневной командировки выходные дни охватываются ее сроком, находятся «внутри»;

- работник направляется в командировку и предполагается, что он будет выполнять служебное задание в выходные дни;

- выезд в командировку или возвращение из нее приходится на выходной день, хотя сама командировка эти даты по приказу о командировке не включает.

Во всех этих случаях свои варианты оплаты командировки в выходные и праздничные дни.

Выходные дни «внутри» командировки

Этот случай, когда выходной день в командировке используется работником для законного отдыха, самый простой. Здесь компенсация работнику по его возвращении из командировки по закону не положена (ни дополнительный отдых (отгул), ни повышенная оплата), ведь в отношении работника и так действуют гарантии ст. 167 ТК РФ в виде сохранения среднего заработка на время командировки и возмещения связанных с нею расходов (в том числе оплата суточных за выходные дни в командировке согласно абз. 3 п. 11 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение об особенностях).

Командированный работник трудится в выходные и праздники

Возможны случаи, когда работник командируется специально для того, чтобы выполнить свое служебное задание именно в выходные или праздники.

В такой ситуации оплата труда в командировке в выходной день должна осуществляться согласно ст. 153 ТК РФ в повышенном размере либо работнику по его желанию должен предоставляться дополнительный день отдыха.

Для этого в приказе отдельно должно быть отражено, что работник привлекается для выполнения служебного задания в выходные или праздничные дни.

Разумеется, и в этой ситуации командированному работнику оплачиваются все командировочные расходы, включая суточные.

Выезд в командировку или возвращение из нее в выходной день

Рассматривая этот случай, нужно руководствоваться абзацами 2, 3 пункта 4 Положения об особенностях. Ими определяется дата отъезда/приезда командированного работника, с помощью которой устанавливается срок командировки и, соответственно, размер командировочных.

Но, если выезд захватил частично другой день (например, чтобы добраться до аэропорта на ночной рейс в понедельник, командированному пришлось выехать в аэропорт в 23 часа в воскресенье), то оплата должна быть согласно ст. 153 ТК РФ в повышенном размере (или предоставляется отгул).

Таким же образом производится и оплата при возвращении из командировки в выходной день.

Законодательством эта ситуация детально не урегулирована, поэтому целесообразно ее конкретизировать в локальном нормативном акте о командировках (его наличие в организации предусмотрено ч. 4 ст. 168 ТК РФ).

В частности, там можно оговорить:

- в каком размере компенсируется это время;

- оплачивается оно из оклада работника или его среднего заработка;

- оплачивается оно исходя из дневной ставки либо пропорционально потраченному на проезд времени и т.п.

Оплата командировочных расходов в выходные дни и праздники

Здесь действует общее правило, установленное ст. 168 ТК РФ и п. 11 Положения об особенностях. Работнику возмещаются понесенные им расходы по проезду, найму жилья, дополнительные расходы, обусловленные проживанием вне места постоянного жительства (суточные), исключая однодневные командировки, и прочие расходы, совершенные командированным с разрешения/ведома работодателя.

Таким образом, оплачивается командировка в выходные и праздничные дни, приходящиеся на период командировки, без каких-либо иных особенностей, кроме перечисленных выше.

glavkniga.ru

Оплата выходного дня в командировке

Оплата выходного дня в командировке имеет свои нюансы. В статье вы найдете образец приказа об установлении норм суточных, таблицу командировочных выплат и пример заявления о готовности выйти на работу в выходной или праздничный день.

Из статьи вы узнаете:

Отправляя сотрудника в поездку по делам компании, работодатель предоставляет ряд неотъемлемых гарантий:

- сохраняет за командированным место работы;

- оплачивает все дни командировки (кроме выходных) исходя из среднего заработка;

- возмещает затраты, перечисленные в ч.1 ст.168 ТК РФ — в частности, расходы на проезд, аренду жилья и суточные.

Скачать докуенты по теме:

Если график работы принимающей стороны в точности совпадает с графиком работы командирующей компании, проблем с финансовыми расчетами, как правило, не возникает. Сотрудник работает и отдыхает в обычном режиме, работодатель выплачивает средний заработок только за рабочие дни. Но как быть, если графики разные и командированному специалисту приходится работать в свой выходной?

Оплата командировки в выходной день-2018

По закону оплата выходных дней в командировке производится так же, как если бы сотрудника привлекали к работе в день отдыха по месту нахождения работодателя. Следовательно, командированному следует предоставить отгул за каждый отработанный выходной или оплатить работу в эти дни в повышенном размере (ст.153 ТК РФ). При этом право выбора компенсации (отгул или выплата) остается за работником.

Если командированный сотрудник, получающий должностной оклад, вынужден был работать в выходной, при расчете зарплаты за этот период учитывайте месячную норму труда. Труд в пределах установленной нормы требует доплаты в размере одинарной дневной ставки (или больше, если соответствующий пункт прописан в локальных нормативных актах или коллективном договоре). При работе сверх нормы размер доплаты увеличивается и составляет не менее двойной дневной ставки.

По той же схеме определяется размер доплаты сотруднику на «почасовке», с той лишь разницей, что у работодателя есть возможность оплачивать в повышенном размере только фактически отработанное время (в часах). Труд «сдельщика» оплачивается не менее чем по двойным сдельным расценкам.

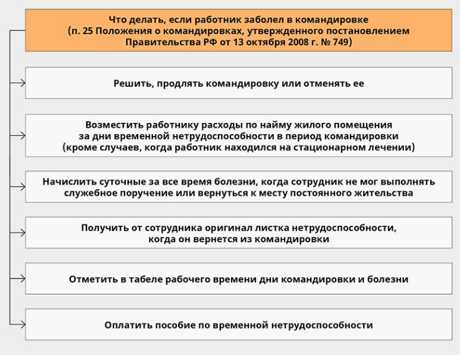

Если сотрудник заболел в поездке, средний заработок не сохраняется — за все дни болезни он получит суточные и пособие по временной нетрудоспособности на основании больничного листа. Расходы на аренду жилья возмещаются в случае амбулаторного лечения — то есть, по сути, за все дни, которые заболевший сотрудник провел не в стационаре.

Выходные дни в командировке: как оплатить время в пути

Аналогичным образом следует поступить, если работник свой выходной провел в пути, выезжая в командировку или возвращаясь обратно на место жительства. Согласно сложившейся судебной практике, время нахождения в пути по поручению работодателя не признается временем отдыха (см. решение Верховного суда РФ №ГКПИ2002-663 от 20.06.2002г., апелляционные определения Иркутского областного суда №33-5998/2015 от 16.07.2015г., Орловского областного суда №33-1791/2015 от 27.08.2015г.). Того же мнения придерживаются и представители Минтруда России (см. письмо №14-1/3044898-4415 от 5.09.2013г.).

Поэтому нерабочие дни, в которые сотрудник следовал к месту командировки или обратно (соответственно, не смог воспользоваться законным правом на еженедельный отдых), оплачиваются в повышенном размере или компенсируются отгулами. Кстати, не забудьте предварительно запросить у него письменное согласие на выезд или возвращение в выходной день в общем порядке, предусмотренном ст.113 ТК РФ.

Если сотрудник провел в пути в рабочие дни, оплатите их в размере среднего дневного заработка. В том числе — время вынужденных остановок (п.9 Положения, утвержденного постановлением правительства РФ №749 от 13.10.2008г., далее — «Положение»). Вынужденными считаются любые задержки, случившиеся не по вине сотрудника и подтвержденные справками из транспортных компаний: отмена рейса из-за погодных условий, опоздание поезда и т.д. Порядок оформления и оплаты командировок целесообразно прописать в локальных документах — например, разработать и утвердить отдельное положение.

Что касается суточных, то их выплачивайте за все без исключения календарные дни, проведенные в командировке — в том числе за даты, в которые сотрудник отдыхал или находился в пути. Норма суточных устанавливается приказом работодателя или локальным нормативным актом.

Скачайте образцы:

Приказ об установлении норм суточных по командировкам по России и за границу

Скачать бланк или скачать заполненный образец

Читайте о правилах начисления, выплаты и учета суточных:

Командировка в праздничные дни: оплата

Компенсация сотруднику за служебную поездку в нерабочий праздничный день оформляется по тем же правилам, что и оплата выходного дня в командировке:

- запрашивается письменное согласие сотрудника на привлечение к работе в праздник;

- на выбор командированного устанавливается повышенная оплата труда (не менее чем в двойном размере от обычной тарифной ставки) или среднедневная оплата труда и дополнительный день отдыха;

- если праздничный день совпал с перелетом или поездкой к месту командировки, оплатите его как отработанный — по двойному тарифу или с предоставлением отгула.

Скачайте образцы:

Заявление сотрудника о согласии работать в выходной день

Скачать бланк или скачать заполненный образец

Однодневная командировка в выходной или праздник

Отправляя сотрудника в однодневную командировку — в местность, откуда он вечером может вернуться домой — работодатель может не платить суточные (п.11 «Положения»). Вот, по сути, и вся разница в оплате многодневных и однодневных поездок. Стоимость проездных билетов и другие расходы, непосредственно связанные с поездкой, компенсировать все равно придется. Данное требование закреплено ст.168 ТК РФ и подтверждено письмом Минтруда России №14-2-242 от 28.11.2013г. Если однодневная командировка выпадает на нерабочий день, оплачивайте его в повышенном размере либо предоставляйте в качестве компенсации отгул. Убедитесь, что сотрудник не против поработать в свой выходной, и попросите подтвердить согласие письменно.

Смотрите видео о правилах оформления командировок, выпадающих на выходные, и оформляйте командировки без ошибок!

Командировка в выходные и праздники: что ставить в табеле учета рабочего времени

Абсолютно все календарные дни с момента выезда, проведенные работником в командировке, помечайте в табеле учета рабочего времени буквенным кодом «К». Это поможет не ошибиться в расчетах при начислении суточных. Если сотруднику пришлось работать в день отдыха, проставьте двойной код «К/РВ» и укажите количество фактически отработанных часов. Дни, когда он находился в командировке, но не работал, помечаются двойным кодом «К/В»: суточные выплачиваются, но средний заработок не сохраняется. Особым образом маркируем и дни временной нетрудоспособности в командировке, подтвержденные больничным: код «К» заменяем буквенным кодом «Б», чтобы рассчитать и выплатить пособие за период болезни.

Советы экспертов «Системы Кадры» помогут оформить и оплатить служебную поездку любой продолжительности без нарушений и конфликтов:

Правила привлечения к работе в выходные и праздники в обычных условиях и во время командировки мало чем отличаются. Сотруднику положена повышенная оплата или отгул, и только он вправе решать, какой вариант выбрать. Отметьте дни поездки в табеле учета рабочего времени и оплатите в соответствии с нормами законодательства.

Проверочный тест

Мини-тест для самопроверки. Какие дни, проведенные в командировке, оплачиваются в размере среднего дневного заработка?

- средний дневной заработок сохраняется на все дни поездки — выходные, рабочие, проведенные в пути или на больничном;

- средний дневной заработок выплачивается только за рабочие дни, привлечение к работе в выходной оплачивается в двойном размере или компенсируется отгулом, а за дни болезни выплачивается пособие;

- средний дневной заработок сохраняется на весь период служебной поездки, кроме дней, проведенных в пути.

www.kdelo.ru

Оплата выходных в командировке | Современный предприниматель

Ситуации, когда командировочные и выходные дни совпадают, происходят довольно часто. И многих сотрудников интересует, оплачиваются ли выходные дни в командировке.

Совпадение выходных и командировочных дней

Выделяют несколько случаев совпадения выходных с командировочными днями:

- Работник выезжает в командировку в выходные или в праздники, либо день возвращения совпадает с выходными.

- Официальные дни отдыха приходятся на средину командировки и используются по прямому назначению – сотрудник не работает.

- Работник не отдыхает, а исполняет служебное задание.

Оплата выходных в командировке во всех случаях производится по-разному, с применением разных статей Трудового Кодекса.

Случай, когда работник использует выходные по прямому назначению, самый простой в плане оплаты. За это время ему начисляются суточные, на основании Положения об особенностях направления работников в служебные командировки, принятого в 2008 г., иные компенсации не положены. Оплата производится из расчета средней дневной заработной платы на основании ст. 167 ТК РФ.

При выполнении работником должностных обязанностей и в дни отдыха, оплата выходных в командировке производится по двойному тарифу. Или работник может потом взять за этот день отгул. Регулируется такая работа ст. 153 ТК РФ. Исполнение служебного задания в праздничный или выходной день отражается в приказе. Также за эти дни начисляются суточные.

Отъезд в командировку или возвращение из нее в выходной или праздник оплачивается в двойном размере или предоставляется отгул за командировку в выходные дни. Условия предоставления дополнительных выходных и оплаты за дни в дороге законодательством в деталях не прописаны. Поэтому целесообразнее будет прописать это в Положении о командировках или в приказе.

Судебная практика

Мнения судебных органов и представителей исполнителей власти в отношении ситуации, когда работник возвращается из командировки или уезжает в свой законный выходной, расходятся. Оплачиваются ли выходные дни в командировке, если такой день приходится на дорогу, или оплату не нужно производить в принципе?

Министерство труда считает, что необходимо оплатить время выходного дня в двойном размере или предоставить день отдыха. Это подтверждено письмами от 05.09.2013 № 14-2/3044898-4415 и от 25.12.2013 № 14-2-337. Позиция Минтруда определяется следующими тезисами: выходной день – это время, которым сотрудник может распоряжаться по желанию. Нахождение в служебной командировке препятствует осуществлению сотрудником права на свободное использование выходного. Поэтому время в пути приравнивается к рабочему и все начисления производятся по ст. 153 ТК РФ. С данной позицией согласны и суды: определение Иркутского областного суда от 16.07.2015 по делу №33-5998/2015, Московского городского суда от 28.08.2012 по делу № 11-14545/2012.

Как оплачиваются выходные дни в командировке

Оплата за выходные дни производится исходя из размера среднего дневного заработка. Обычно оплачивается полный рабочий день, независимо от количества часов, даже если работник отправился в путь в 23.00. Точных алгоритмов действий законодательство нам не дает. Поэтому, если прописать порядок действий во внутренних документах работодателя, вопросов, как начисляются командировочные в выходные дни, не возникает.

В локальных актах можно указать размер и порядок расчета компенсации, оклад применяется при расчете или средняя дневная ставка, производится оплата за полный рабочий день или пропорционально фактическим часам в пути.

spmag.ru

Как оплачивается командировка в 2016 году?

При направлении работника в командировку за ним сохраняются место работы и средний заработок, а также выплачиваются командировочные расходы (ст. 167 ТК РФ). В пункте 9 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение о командировках), также указано, как оплачиваются командировочные дни, и предусмотрено, что в отношении командировок совместителей применяются эти же правила.

Направление работника в командировку

Для того, чтобы направить работника в командировку, обязательно должно быть письменное распоряжение руководителя с указанием места, цели, срока командировки, а также других данных (ст. 166 ТК РФ). Когда мы говорим о командировке, то речь может идти только о работниках организации, то есть о лицах, заключивших трудовой договор. При этом в командировку можно направить и совместителей с оплатой командировочных.

Если же организация заключила гражданско-правовой договор с физическим лицом, то даже в том случае, если в договоре указаны термины «командировка», «суточные», поездка физического лица — подрядчика по законодательству командировкой не является: не надо оформлять приказ, рассчитывать аванс, выдавать командировочные. Договором могут быть предусмотрены выплаты, равные аналогичным для работников организации, но и в этом случае они не будут признаваться расходами на командировку. Это будут выплаты подрядчику по договору, где стороны самостоятельно определяют сроки и размер таких выплат. В отличие от работников не будут применяться правила о выдаче аванса, представлении авансового отчета. Также не будет действовать освобождение от НДФЛ при оплате командировки, установленное п. 3 ст. 217 НК РФ (Письмо Минфина от 24.02.2016 № 03-04-05/10023).

Что выплачивают командированным работникам?

Выплаты можно разделить на две части — оплату труда и командировочные расходы.

Общий принцип возмещения расходов в командировке установлен ч. 1 ст. 168 ТК РФ, но конкретный состав и размер выплат устанавливает организация в локальном акте, где обязательно должны быть указаны:

- транспортные расходы работника;

- расходы на проживание;

- суточные.

Что касается оплаты труда, то по общему правилу она производится исходя из среднего заработка с некоторыми особенностями.

Оплата по среднему заработку работника

Очень часто оплата времени работы в командировке производится согласно окладу без учета требования ст. 167 ТК РФ о расчете исходя из среднего заработка. Между тем о необходимости расчета исходя из среднего заработка указано также и в п. 9 Положения о командировках, причем порядок этот применяется и при оплате времени в пути.

Как следует из ст. 139 ТК РФ, для того, чтобы произвести расчет зарплаты за время командировки, необходимо обратиться к Положению об особенностях порядка исчисления средней заработной платы, утвержденному Постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение о среднем заработке).

Однако не все дни в командировке оплачиваются по среднему заработку. К примеру, если работник заболел и это подтверждено листком нетрудоспособности, то выплачено будет пособие по временной нетрудоспособности (п. 25 Положения о командировках).

Если выходные дни приходятся на период командировки, в том числе и на время в пути, то возникает вопрос, как оплатить командировку. Особенность состоит в том, что оплата производится по правилам ст. 153 ТК РФ. Это указано в п. 5 Положения о командировках. Такого же мнения придерживается и Минтруд России (письмо от 05.09.2013 N 14-2/3044898-4415).

Как оплачивается командировка?

Обязательным условием направления работника в командировку является выплата аванса (п. 10 Положения о командировках). Сроки и порядок расчета аванса на командировку законодательством не регламентированы, это может быть установлено в локальных нормативных актах. На практике составляется смета, в которой указаны приблизительные расходы, при этом суточные документально подтверждать не надо. Стоимость проезда и проживания может быть подтверждена распечатками с сайтов бронирования. В том случае, если расходы оплачиваются организацией в безналичном порядке, работнику эти средства не выдаются. Возможно перечисление командировочных на зарплатную карту работника или же аванс выдаётся наличными из кассы организации.

Список командировочных расходов открытый. Помимо указанных в ст. 168 ТК РФ расходов на проезд, проживание и суточных, которые обязательно надо возместить работнику, организация в локальном акте может установить иные расходы. Кроме того, расходами в командировке признаются и любые иные расходы, которые были согласованы работодателем. В отношении командировки за границу в п. 23 Положения о командировках законодательно установлены расходы, подлежащие обязательному возмещению – расходы на оформление визы, заграничного паспорта и т.п.

При оплате командировок в 2016 году этот порядок сохранился.

После возвращения из командировки в течение трёх рабочих дней работнику необходимо отчитаться об израсходованных суммах, документально подтвердив расходы, и произвести окончательный расчет по выданному авансу (п. 26 Положения о командировках).

В том случае, если работником были потрачены собственные средства, работодатель обязан компенсировать перерасход.

Если работник потратил меньше полученного аванса или не представил подтверждающие документы, что тоже считается неподтверждением расходов, то работодатель вправе удержать неизрасходованный аванс из заработной платы работника (ст. 137 ТК РФ). Но сделать это можно только при одновременном соблюдении двух условий:

- удержать можно только в течение одного месяца с той даты, когда работник должен был возвратить аванс;

- необходимо согласие работника. При этом форма такого согласия не установлена, то есть это может быть любое заявление в произвольной форме.

Если работник не согласен или срок пропущен, то удержание возможно только в судебном порядке.

glavkniga.ru

как оплатить расходы на билеты, если сотрудник приезжает в выходной день?

Согласно статье 106 и 107 Трудового кодекса выходные дни – это те дни, когда работники освобождены от выполнения трудовых обязанностей

27.06.2017Российский налоговый порталКомпания направляет своего сотрудника в служебную командировку. Явиться на место выполнения обязанностей в другой город работник обязан в понедельник. Но получается, что ему надо потратить время на дорогу, а это выходные дни. Вправе ли работодатель оплатить затраты на покупку билетов именно в выходной день, не возникает ли в данном случае материальная выгода для сотрудника в целях НДФЛ?

Как рассказал Минфин России в своем письме от 13.06.2017 г. № 03-03-РЗ/36418, согласно статье 166 ТК РФ служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

В соответствии со статьей 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Как известно, предприятие вправе отнести на расходы (в частности, на «прочие») сумму затрат на приобретение билетов. К прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на командировки, включая расходы на проезд работника к месту командировки и обратно к месту постоянной работы (подп. 12 п. 1 ст. 264 НК РФ).

В рассматриваемой ситуации командировки, согласно приказам работодателя, оформляются на рабочие дни, а билеты для проезда работника к месту командировки и обратно к месту постоянной работы приобретаются в выходные дни, предшествующие дню начала командировки, или в выходные дни, следующие за датой окончания командировки.

Необходимо отметить, что расходы работника на проезд к месту командировки и обратно к месту постоянной работы в указанные дни связаны с выполнением возложенного на него работодателем служебного поручения. При этом днем начала или окончания командировки следует считать соответствующую дату в приказе работодателя о командировках. По мнению финансового ведомства, расходы на приобретение проездного билета для проезда работника к месту командировки и обратно к месту постоянной работы в выходные дни, предшествующие дню начала командировки, или в выходные дни, следующие за датой окончания командировки, могут учитываться в расходах для целей налогообложения прибыли организаций.

При этом указанные расходы включаются в налоговую базу по налогу на прибыль, если задержка выезда командированного из места командировки (либо более ранний выезд работника к месту назначения) произошла с разрешения руководителя, подтверждающего в соответствии с установленным порядком целесообразность произведенных расходов.

Что касается вопроса возникновения материальной выгоды и НДФЛ, то следует обратить внимание на следующее: пунктом 3 статьи 217 НК РФ предусмотрено освобождение от НДФЛ всех видов установленных действующим законодательством Российской Федерации, компенсационных выплат, связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая возмещение командировочных расходов). В абзаце двенадцатом данного пункта указано, что при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно.

Таким образом, если работник убывает в командировку ранее даты, указанной в приказе о командировании (возвращается из командировки позднее установленной даты), оплата его проезда в некоторых случаях не может рассматриваться как компенсация расходов, связанных со служебной командировкой.

В частности, если срок пребывания в месте командирования значительно превышает срок, установленный приказом о командировании (например, в случае, если сразу после окончания командировки работнику предоставляется отпуск, который он проводит в месте командирования), имеет место получение работником экономической выгоды, предусмотренной ст. 41 НК РФ, в виде оплаты организацией проезда от места проведения свободного от работы времени до места работы.

В этом случае оплата организацией за сотрудника обратного билета со сроком приезда позднее окончания срока командировки, обозначенного в приказе о командировании, в соответствии с подп. 1 п. 2 ст. 211 НК РФ признается его доходом, полученным в натуральной форме. Стоимость указанного билета подлежит обложению НДФЛ в полном объеме.

Если же, например, работник остается в месте командирования, используя выходные или нерабочие, праздничные дни, оплата организацией проезда от места проведения свободного от работы времени до места работы не приведет к возникновению у него экономической выгоды. Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала.

taxpravo.ru