Как отразить больничные в 6 ндфл – Как правильно отразить больничный в 6-НДФЛ – пример

Как отразить больничный в 6-НДФЛ: пример

В отдельной консультации мы рассматривали общий порядок отражения отпускных и больничных в Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@). Как отражать больничный в 6-НДФЛ на примере, расскажем в нашей консультации.

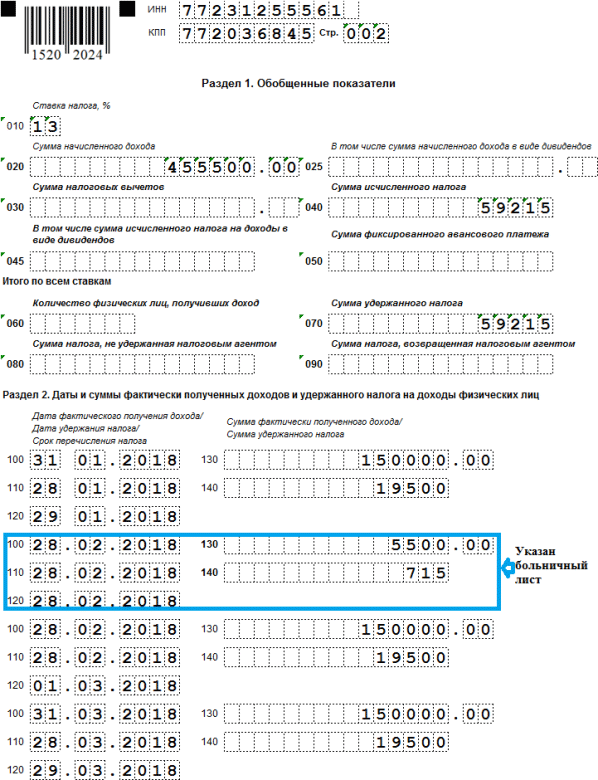

Больничный лист в 6-НДФЛ

В 6-НДФЛ необходимо отражать только те выплаты по больничным листам, которые облагаются НДФЛ. Объяснение этому простое. Если по строке 020 «Сумма начисленного дохода» отразить пособие, не облагаемое НДФЛ, то по строке 030 «Сумма налоговых вычетов» его также нужно будет показать, иначе не будет выполняться одно из Контрольных соотношений. Это соотношение предусматривает, что сумма исчисленного налога (строка 040) определяется как произведение ставки НДФЛ (строка 010) на разницу строк 020 и 030. А по строке 030 необлагаемые пособия показать нельзя, потому что они не приведены в перечне видов вычетов, указываемых по строке 030 формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@).

Отражение больничных в 6-НДФЛ

Таким образом, пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком) в форме 6-НДФЛ отражаются (они облагаются НДФЛ), а «льготируемое» пособие по беременности и родам – нет.

Датой фактического получения дохода (строка 100 Расчета) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (показатель строки 110 Расчета), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан налоговым агентом (п. 4 ст. 226 НК РФ).

А вот срок перечисления НДФЛ по больничным особый. Налог по больничным, выплаченным в течение месяца, работодатель может суммировать в течение месяца и перечислять в бюджет одним платежом не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца – выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Как отразить больничный в 6-НФДЛ: пример

Условные данные для заполнения формы 6-НДФЛ. Для упрощения предположим, что других выплат в течение отчетного периода не было.

Пример заполнения Расчета.

glavkniga.ru

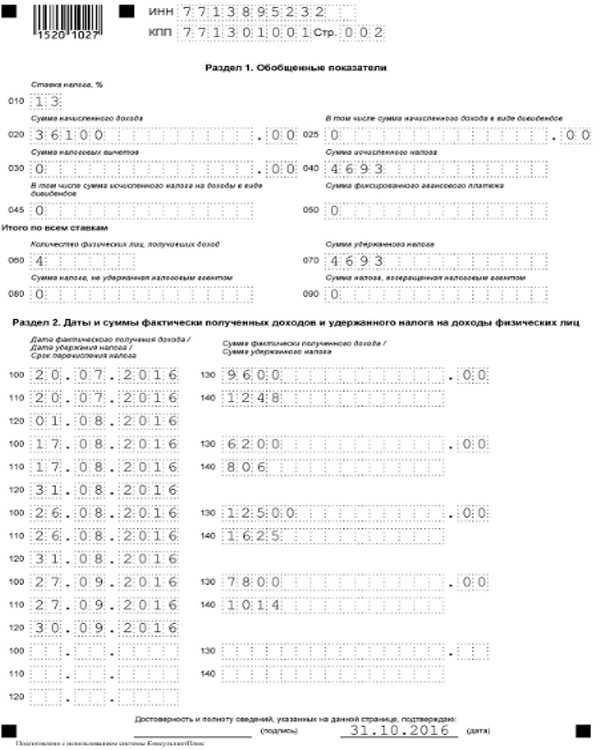

Зарплата и больничные в 6-НДФЛ за полугодие 2018: конкретные примеры в 1С

Форма 6-НДФЛ – документ, содержащий обобщенную налоговым агентом информацию в целом по всем физлицам, получившим от него доходы. Расчет по форме 6-НДФЛ за полугодие 2018 года следует представить

Зарплата в 6-НДФЛ в “1С:ЗУП 8” (ред.3)

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Новое по теме:Например, заработная плата за июнь 2018 года выплачена в последний рабочий день месяца (29.06.2018), срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 02.07.2018 (так как 30 июня и 1 июля – выходные дни). В такой ситуации заработная плата за июнь будет отражена в разделе 1 расчета за полугодие 2018 года и в разделе 2 расчета за 9 месяцев 2018 года. В раздел 2 расчета за полугодие 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Удержанный налог при выплате зарплаты за июнь включается в строку 070 расчета за полугодие 2018 года.

Если зарплата за июнь 2018 года выплачена в июле 2018 года (рис. 1), то налог удержанный при выплате, не включается в строку 070 расчета за полугодие 2018 года. Дата удержания налога приходится на другой отчетный период – 9 месяцев 2018 года. Поэтому, сумма удержанного налога отразится в строке 070 раздела 1 за 9 месяцев 2018 года (рис. 2). Также налог не включается и в строку 080 расчета за полугодие 2018 года, т.к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета.

Чтобы сумма удержанного налога с зарплаты за июнь в июле месяце не отразилась в строке 080 расчета за полугодие 2018 года, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за июнь. Кроме того, в раздел 2 расчета за полугодие 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период – 9 месяцев 2018 года.

Рис. 1

Рис. 2

Отражение зарплаты в 6-НДФЛ в других программах 1С:

Больничный в 6-НДФЛ в программе “1С:ЗУП 8” (ред.3)

Больничный выплачен в июне

Пример

При начислении пособия по временной нетрудоспособности в документе Больничный лист указана плановая дата выплаты – 19.06.2018. Эта дата первоначально учтена как дата получения дохода, и на эту дату исчислен налог. Фактически выплата пособия была произведена 21.06.2018 (рис. 3).

В программе дата фактического получения дохода дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе начисления и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты (как в нашем примере). Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату пособия (рис. 4).

Удержание налога производится при проведении документов на выплату. Дата удержания налога (дата для строки 110) это также дата указанная в поле Дата выплаты документа на выплату.

Срок перечисления налога – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) не позднее последнего числа месяца, в котором производились такие выплаты. В разделе 2 расчета данная операция отражается как на рис. 5.

Если, например, пособие по временной нетрудоспособности начислено в июне 2018 года, а выплачено в июле 2018 года, тогда такой доход отразится в разделе 1 и 2 расчета за 9 месяцев 2018 года, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом июля.

Или, например, пособие по временной нетрудоспособности начислено в мае 2018 года и выплачено вместе с зарплатой за май – 05.06.2018. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т.е. 30.06.2018. Так как это выходной день, то срок перечисления переносится на 02.07.2018. Следовательно, эта операция не отражается в разделе 2 расчета за полугодие 2018 года. Она будет отражена в разделе 2 за 9 месяцев 2018 года. Однако, так как дата получения дохода по этой операции – 05.06.2018, то она попадет в раздел 1 расчета за полугодие 2018 года (рис. 5).

Рис. 3

Рис. 4

Рис. 5

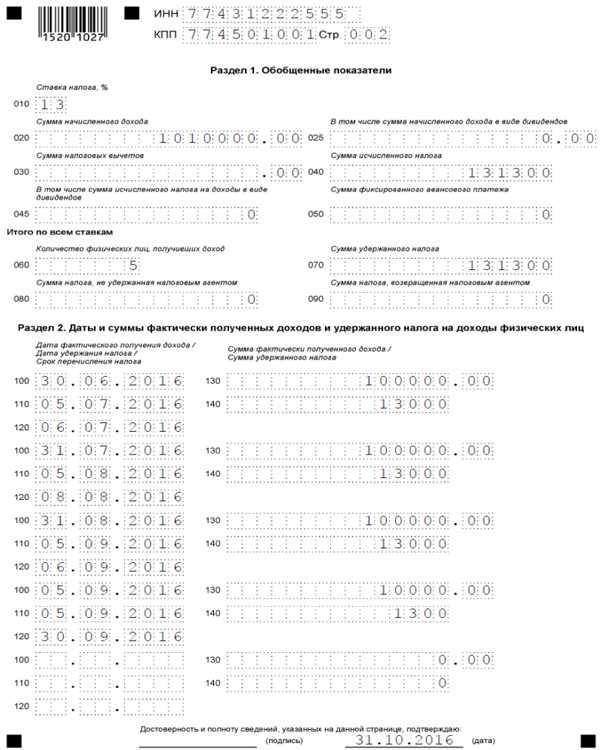

Больничный выплачен вместе с зарплатой

Пример

Пособие по временной нетрудоспособности и зарплата за апрель выплачены – 04.05.2018.

Пособие по временной нетрудоспособности начислено с помощью документа Больничный лист (рис. 6). Указана дата выплаты дохода – 04.05.2018.

Рис. 6

Начислена заработная плата за апрель с помощью документа Начисление зарплаты и взносов (рис. 7).

Рис. 7

04.05.2018 произведена выплата зарплаты за апрель и пособия (рис. 8).

Рис. 8

В разделе 2 расчета производится разделение доходов и удержанного НДФЛ по дате получения дохода. Для зарплаты за апрель датой получения дохода будет последнее число месяца начисления – 30.04.2018, для пособия по временной нетрудоспособности – дата выплаты, 04.05.2018. Кроме того, для пособия по временной нетрудоспособности особым образом определяется срок перечисления налога – это последнее число месяца выплаты пособия, 31.05.2018 (рис. 9).

Рис. 9

Отражение больничных в 6-НДФЛ в других программах 1С:

buh.ru

как отразить больничный лист, как показать переходящий

В обязанности каждого предприятия входит предоставление налоговой отчётности по определённым срокам. Далее будут рассмотрены две основные проблемы — что необходимо заполнять при оформлении начисленного дохода работника, а также форма 6 НДФЛ и больничный лист как отразить, чтобы приняли контролирующие органы.

Важные сведения

Любой полученный сотрудником организации доход, среди которого может быть и компенсация больничного листка, должен быть отражён в форме 6 НДФЛ. Срок предоставления такого документа – ежеквартально, с условием до окончания текущего за отчётным месяцем.

Помимо сведений о рассчитанных листах нетрудоспособности, форма 6 НДФЛ должна содержать следующие обобщённые сведения:

- по общему начисленному доходу;

- по размерам выплат как удержанного к оплате, так и начисленного налога;

- показатели предприятия в отчётном временном интервале.

При этом последний пункт данных необходимо предоставлять контролирующим органам в разбивке по каждой отдельной дате.

Как отразить больничный в 6 НДФЛ и все ли компенсации по больничным листам необходимо указывать в этом документе – две главные проблемы, с которыми сталкиваются менее опытные бухгалтера предприятия.

Естественно, фиксировать в отчёте следует лишь те данные, на которые налагается взыскание подоходного налога. В любом ином случае, по строке 040 не будет соблюдаться контрольное соотношение, и, соответственно, программа неверно выполнит расчёт исчисленной суммы НДФЛ.

Исходя из вышеуказанного правила, исключение составит лишь тот случай, когда выплата по больничному листу связана с выплатой по родам и беременности. Этот тип дохода, по действующему законодательству, не облагается налогом. Любой другой вид компенсации, в том числе и листок нетрудоспособности, выданный по причине болезни ребёнка, бухгалтерия предприятия должна отразить в расчёте 6 НДФЛ.

Следует помнить, что днём оплаты листка временной нетрудоспособности либо перечисления данной суммы на банковский счёт физического лица, является день получения денег. Это правило прописано в статье 223 НК России. Этот же день, согласно статье 226 указанного НПА, является датой взимания предприятием подоходного налога.

Для НДФЛ действует несколько сроков, в течение которых предприятие обязано произвести расчёт по налогу с бюджетом государства:

- Не позже заключительного дня месяца, когда сотруднику была произведена компенсация по предоставленному листку утраты трудоспособности;

- На первый рабочий день нового месяца, когда последний день оплаты выпадет на праздничный или выходной день.

Эти сроки распространяются исключительно на выплаты по больничному листу.

Сроки компенсации пособия работнику

Когда сотрудник организации ушёл на больничный лист, то за всё время его отсутствия работодатель обязан выплатить денежную компенсацию, но только после предоставления официального медицинского подтверждения. Данная обязанность работодателя закреплена в статье 183 ТК РФ.Рекомендуем к изучению! Перейди по ссылке:

При выплате компенсации следует учитывать следующие нюансы, приведённые в законе под номером 255 от 29 декабря 2006 года:

- Первые три дня больничного листа оплачиваются сотруднику из средств работодателя.

- Каждый последующий день листа нетрудоспособности компенсируется средствами ФСС.

Приказ по выплате сотруднику, предоставившему официальное медицинское подтверждение временной нетрудоспособности, должен быть подготовлен в течение десятидневного срока с момента ознакомления с больничным листом.

Перечисление компенсации на счёт физического лица должно быть осуществлено с ближайшей заработной платой.

Как отражается лист нетрудоспособности в налоговой документации

Для того чтобы решить проблему с тем, как в 6 НДФЛ отразить больничный, важно помнить два основных момента:

- В первом разделе документа доход физического лица, который получен от компенсации больничного, должен быть включён наряду с другими видами доходов. Аналогичным образом должна быть отражена и сумма начисленного, а также удержанного НДФЛ.

- Во втором разделе налоговой отчётности компенсация за больничные листы и НДФЛ по таким документам должна быть показана отдельно от остальных видов дохода, имеющих иные сроки уплаты налога в бюджет.

Соблюдение указанных правил должно выполняться организацией неукоснительно.

Как оформляется перерасчёт выплат по истечении года

Практически ежегодно возникает ситуация, когда налоговому агенту необходимо выполнить перерасчёт сумм НДФЛ.

Произойти это может по следующим причинам:

- выявление арифметических ошибок в предыдущих расчётах;

- доначисление выплат физическим лицам, работающим по трудовому соглашению на предприятии.

В первом случае перерасчёт уплаченного НДФЛ за двенадцатый месяц предшествующего года производится в первом месяце нового отчётного года и итоговая сумма, получаемая уже с учтённым перерасчётом, будет указываться в 1-ом разделе документа за предшествующий год. Также эта же сумма указывается и во 2-ом разделе.

Бухгалтерской службе предприятия следует помнить и о том, что размер начисляемого подоходного налога всех сотрудников с заработной платы за период крайнего месяца прошедшего года с учётом выполненного перерасчёта должен указываться в сведениях о полученном доходе таких граждан в форме 2 НДФ.

Как оформляется годовая премия сотрудникам

Для того чтобы сотрудники бухгалтерии организаций не допускали ошибок при предоставлении формы 6 НДФЛ с заполненной графой о годовых премиях работникам, налоговыми органами были выпущены следующие разъяснения:

- Письменное оповещение, в котором приводится разъяснение порядка оформления документов отчётности при выплате сотрудникам денежных премий за предшествующий год.

- Дополнение к распоряжению от 27 октября 2016 года, в котором даны разъяснения порядка определения числа фактически полученного дохода гражданина в форме денежной компенсации с целью внесения средств по НДФЛ.

Существует несколько типов классификации даты фактического получения гражданином материальной компенсации:

- учитывая пункт под номером два статьи 223 основного налогового закона, днём фактического получения денег, должен быть признан крайний день месяца, за который гражданин получит обозначенный доход в соответствии с параграфами заключённого трудового соглашения с работодателем;

- таким днём может быть признан крайний день месяца, за период которого сотрудник должен получить обозначенный доход;

- также указанной датой может быть признан крайний день месяца, стоящего в дате приказа руководителя предприятия о начислении материальной компенсации работы за интервал года или квартала.

Стоит заметить, что до появления письменных разъяснений данной проблемы, налоговые органы считали такой датой тот день, когда премия выплачивалась человеку. Иными словами, в день поступления денежных средств на расчётный счёт в банковском учреждении.

Такое отношение налоговых органов вносило большую неразбериху в корректное заполнение второго раздела документа отчётности, потому что сведения в строках 100 не совпадали.

Рекомендуем к изучению! Перейди по ссылке:

Как оформить выплаты по временной нетрудоспособности по окончании года

Для того чтобы верно закрыть налоговый период за прошедший год на предприятии необходимо осуществить все расчёты с наёмными людьми, в том числе по вычету с них сумм, которые положены для уплаты подоходного налога.Большинство проблем, возникающих при закрытии годового отчёта, связаны с начислением различного рода компенсаций, справки, на получение которых работники предоставляют в конце года. Согласно действующему законодательству, бухгалтерия предприятия обязана произвести начисление выплат в один момент с исчислением налоговых платежей.

В оформляемой отчётности не должны указываться размеры исчисленного, однако не высчитанного с работника НДФЛ. По этой причине нужно проставлять числа начисления, а также удержания налога, уплачиваемого по медицинскому заключению нетрудоспособности, за один отчётный интервал времени, подпадающий в месяц получения денежной выплаты по факту.

Когда сумма, выплачиваемая по врачебным справкам, является переходящей с предшествующего в следующий год, то порядок отражения подобных данных будет идентичен заполнению отчёта за квартал.

Есть ещё несколько ситуаций:

- Во время оформления формы 6 НДФЛ за крайний месяц текущего года указание выплат по больничным осуществляется в первом месяце будущего года. Это правило соблюдается в том случае, когда расчёт будет произведён лишь в следующем декларируемом периоде.

- Если работник получает расчёт по врачебной справке до конца года, тогда сумму надо указывать в отчёте за двенадцатый месяц года.

Ниже будет приведены правила оформления переходящих листков нетрудоспособности.

Оформление больничных листов с переходящим периодом

Для правильного оформления больничного в форме 6 НДФЛ представителями налоговой инстанции были даны соответствующие разъяснения в письменном виде, датированные 16 мая 2016 года. Этот документ содержит правила оформления выплат, которые были переведены на счета работников предприятий в разные периоды времени.По общим правилам, прописанным в статье 223 основного налогового документа, днём фактического получения гражданином дохода, выплачиваемого на предприятии в форме компенсации по врачебной справке, принято считать день получения денежных средств. Но, исходя из приведённых разъяснений, компенсацию за время утраченной трудоспособности надо вносить в расчёты, осуществляемые бухгалтерией юридического лица в периоде начисления. Другими словами, когда выплата начисляется сотруднику в третьем месяце года, а перечисляется на расчётный счёт физического лица только в следующем месяце, тогда данные по произведённой операции должны быть указаны при подаче налоговой отчётности за первый квартал.

1 августа 2016 года появилось письменное указание от органов налогообложения с разъяснением случая, когда при отсутствии у плательщика основания для фиксации в отчётном документе дохода, который выражен в форме компенсации по медицинской справке, положенного сотруднику в шестом месяце года, но фактически полученного им спустя месяц, должно указываться в отчёте за шесть месяцев в строках 040 и 020.

Спустя три месяца было разослано письмо, сообщавшее, что доход граждан, выраженный в виде компенсации по листку нетрудоспособности и начисляемый в шестом месяце, а фактически получаемый месяцем позже, надо указывать в строке 020 первого раздела отчётного документа при подаче его за 9 месяцев.

В январе 2017 года появилось новое письмо от налоговиков, которое подтвердило установленную ранее позицию ведомства по данной проблеме. Такая позиция полностью отвечает требованиям законодательства.

По причине того, что доход лица, который выражен в форме денежной компенсации по медицинской справке, принято считать полученным в день зачисления на счёт, то в строке 020 первого раздела подобный доход нужно указывать в том временном интервале, когда он признан полученным.

Предприятиям следует помнить о том, что при выплате гражданам дохода по предоставленному больничному листку, оплату по НДФЛ нужно перечислить не позже, чем крайний день отчётного месяца, за который осуществлялись подобные выплаты.

tvoeip.ru

Как отразить больничный в 6-НДФЛ в 2018 году

Ведение бухгалтерии предприятия — достаточно ответственный процесс. В законодательстве появляется все больше изменений, к которым нужно вовремя адаптироваться.

Для бухгалтерии актуальными являются и разъяснения, указания от ФНС. В таких условиях не все знают, как правильно отразить больничный в 6-НДФЛ в 2018 году.

Главные моменты

Составление отчетности для налоговой службы всегда сталкивается с законодательными пунктами. В них прописываются основополагающие моменты. Далее уже рассматриваются опции, применяемые Федеральной налоговой службой.

Важно учитывать все компоненты, которые устанавливаются контролирующими органами. Несоответствие нормам приводит к штрафам и наложению других наказаний. Они распределяются как по предприятию, так и по ответственным должностным лицам.

Больничный работника обязательно отражают в декларации. Это общий документ, включающий большое количество показателей, что является составляющей такого пакета как бухгалтерская отчетность.

В области внесения туда больничного существует свой набор особых пунктов. Их следует изучить, чтобы избежать ошибок. Заполнение декларации — сложный и кропотливый процесс.

Он требует знания:

- формы используемого документа;

- порядка внесения данных;

- правильных расчетов;

- достоверной и актуальной информации.

В таких нормах составляется весь документ по 6-НДФЛ. И в данной связи есть необходимость подключения и показателей по срокам.

Предприятие должно уложиться в отведенный период времени. За этот срок проводят платежи и готовят документы для подачи.

Статьи, регулирующие данный вопрос

Определение законодательной составляющей не является сложным процессом. В этой области регулирование происходит за счет положений Налогового кодекса Российской Федерации.

Так, документ устанавливает порядок выполнения требований по подаче отчетной документации. Об этом говорится в статье 230 НК, где и расписаны сроки по передаче отчетов.

О порядке проведения взысканий и возвратных процедур по налогообложению расписано в статье 231. Определением налогоплательщиков в области НДФЛ занимается статья 207.

Расчеты налоговой базы проводят по положениям статьи 210. Она определяет вариации в данной области и позволяет получить верную цифру налога.

Приказ Федеральной налоговой службы России №ММВ-7-11/456 “Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме” определяет основные направления в формировании документа. Приложение 2 полностью рассматривает составление декларации.

Образец заполнения формы

Декларация составляется по форме 6-НДФЛ. Это тот документ, который сдают на проверку в налоговую предприниматели, компании с общим налогообложением и УСН. В ней отражается общий размер дохода и вычтенные из него налоги.

Стандартный образец документа заполняется так:

В структурные разделы и вносимую информацию входят:

- первичные сведения — КПП предприятия и номер листа всегда указывают вверху;

- общие показатели — суммы платежей, ставки налогообложения, начисленные дивиденды;

- сортировка данных получения средств — указывают даты и суммы полученных доходов.

При внесении сведений о больничном интересной становится раздел второй с данными по разбалловке сумм.

Срок уплаты налога

Подача отчетности и сроки уплаты налогового сбора — разные периоды. Временной разрыв между этими действиями может быть разный, но не более года.

Поскольку установлено несколько периодов для подачи деклараций:

- за квартал;

- за полугодие;

- девятимесячный срок;

- один год.

Составление документации ведется четко по срокам. Но они отличаются от тех, которые применимы к периодам уплаты. Внести налоговые взносы в бюджет необходимо в том же месяце, что и было выдано пособие.

Расчет производится сразу, работодатель получает необходимую сумму из ФСС и потому от него требуется перевести средства быстро. До конца текущего месяца он обязан внести оплату. Далее эта операция вносится в налоговую декларацию.

Исключений в данной области нет. И штрафы за неуплату налога большие. Хотя даже при переплате есть возможность вернуть сумму, которая внесена сверх показателей.

Особенной является система оплаты налога для регионов с внедренным пилотным проектом “Прямые выплаты”. Для них предусматривается расчет раздельной суммы.

И тогда работодатель переводит оплату налога только за свою часть пособия. Остальную сумму включать в декларацию не нужно, и оплата по ней не проводится.

Пример того, как отразить больничный в 6-НДФЛ

Для того, чтобы получить верно составленный документ, следует соблюдать структуру. Универсальность бланка делает заполнение более простым. Примеров и образцов в этой области достаточно много.

Для отражения данных в таком документе учитывают несколько пунктов:

- необходимость указания сведений относительно вида выплаты — с заработной платой или отдельно;

- внесение сведений проводится в определенные ячейки;

- строки и данные должны совпадать;

- учитываются коды строк и размещаемые в них сведения;

- рассматривается и обозначение дат выдачи, получения средств.

Документ заполняют только после ознакомления с правилами. Поскольку в бумаге должны быть проставлены все необходимые показатели.

Так, первый раздел декларации заполняют полностью. Даже в случае отсутствия удержанных или возвращенных показателей, проставляют нули. Во втором же разделе указывают только существующие даты и суммы по ним.

Если, выплачивается вместе с зарплатой

Больничные выплаты всегда выплачивают вместе с заработной платой. Это прописано в законодательстве и при возвращении на рабочее место гражданин получает повышенную сумму. Заполнение такого документа становится типовым.

Внесение данных проводится на основании соотнесения их со строками в декларации:

- Строка 010 устанавливает показатель ставки налога, по которому совершаются расчеты. В случае с НДФЛ в 2018 году он равен 13%.

- В строке 020 отражают данные по поводу выплаченных средств в общей сумме.

- Строка 040 указывает на суммы учтенного налога. При наличии вычетов налогового характера, это отражают в строке 030.

- В части итогов по ставкам прописывают в строке 060 количество получателей дохода. В строке 070 указывают сумму налога, который был удержан с работника.

Первая часть страницы заполняется так всегда. Но есть второй раздел, который требует внимательности. Бухгалтеру нужно прописывать данные по уплаченным налогам несколько раз.

Это связано с тем, что уплата налога по заработной плате производится на следующий за ее выдачей день. В то же время сбор по налогу должен быть проведен до конца месяца. Сначала данные вносят по налогу зарплатному, а после — по больничному.

Для внесения данных такого типа используются строки 100-140:

| 100 | Данные о получении средств по больничному пособию |

| 110 | Момент удержания НДФЛ |

| 120 | Деть перечисления налога в бюджет |

| 130 | Указание суммы по полученному доходу |

| 140 | Сумма, подлежащая вычету из дохода в виде налоговой составляющей |

Вносятся суммы вплоть до копеек. Они отделяются от основной суммы точкой.

Особенности отображения переходящего листа нетрудоспособности

Получение дохода по больничному листу предполагает понимание функционирования всей системы начисления. В ней существует понятие переходящего больничного листа.

Таким называют больничный, который был открыт в одном году, а закрыт в следующем. В такой ситуации возникает несколько особенностей по расчету оплаты для гражданина.

То же самое касается и отражения проведенных сумм по налоговой декларации. В листе нетрудоспособности отражаются те даты, когда человек находился в отпуске.

При этом законодательство устанавливает следующий порядок оформления пособия:

- получение листка;

- передача документов работодателю;

- составление расчетной документации;

- перевод бумаг для обработки ФСС;

- выдача денежных средств работнику.

Поэтому дата в плане оформления пособия будет одной — в конкретном году. Отражать данное действие нужно будет либо в следующей декларации, либо в документе прошлого года.

Основные изменения в 2018 году

Изменений система отчислений налога в 2018 году не имеет. Но для страхователей с 2016 года действует документ отчетности по форме СЗВ.

Эта бумага позволяет регулировать страховые отношения для тех, кто работает на основании трудовых и гражданско-правовых договоров.

В документе совокупно подают информацию относительно застрахованных лиц. При помощи СЗВ контролирующие органы могут вести учет работников.

Плюс, отсутствие работников со страховкой полностью освобождает работодателя от составления документа. Подача осуществляется не в страховой фонд, а в пенсионный.

Туда сведения передаются для фиксации страхового стажа и ведения более прозрачной предпринимательской деятельности.

Оформление больничной документации — задача каждого работодателя. В современных условиях следить за изменениями в законах и положениях важно. От этого зависит структура процедуры, ее длительность.

Результат также входит в данный перечень. За неуплату или несвоевременную подачу декларации предусмотрены штрафы. Чтобы их избежать нужно вовремя и верно составлять, и подавать документ 6-НДФЛ в свое отделение налоговой службы.

posobieguru.ru