Как заполнить авансовые платежи по налогу на имущество – Расчет авансового платежа по налогу на имущество за 1 квартал 2018

Образец заполнения расчета по налогу на имущество организаций

Бланк расчета по налогу на имущество в 2017 году

Бланк расчета по авансовому платежу по налогу на имущество, действующий в 2017 году (скачать бланк).

Как заполнить расчет по авансовому платежу

С инструкцией по заполнению расчета по налогу на имущество в 2017 году вы можете ознакомиться здесь.

Образец заполнения формы расчета по налогу на имущество в 2017 году

Расчет сдает организация на ОСН.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Организация не имеет льгот по налогу на имущество (предусмотренных ст. 381 НК РФ и региональным законодательством).

На балансе организации числится движимое и недвижимое имущество, расположенное по месту нахождения организации.

Недвижимостью, налоговая база по которым определяется исходя из кадастровой стоимости, организация не владеет.

Скачать образец (.xls)

Титульный лист

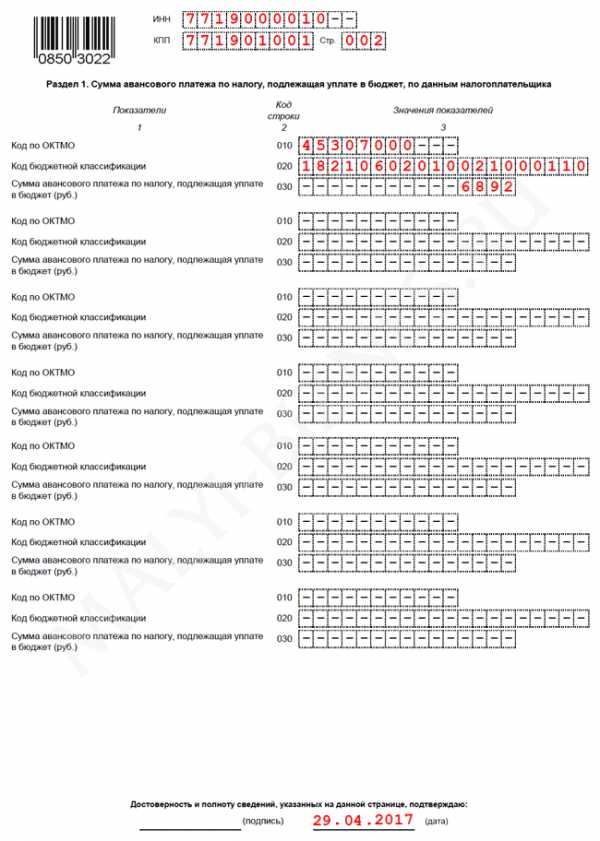

Раздел 1

Раздел 2

Раздел 3

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

www.malyi-biznes.ru

Авансовые платежи, отражаемые в декларации по налогу на имущество

Для того, чтобы авансовые платежи правильно отразить в декларации, необходимо учитывать правила налогообложения, действующие на территории конкретного региона Российской Федерации. В частности, местное правительство имеет право внести определенные коррективы, связанные со следующими моментами:

- Устанавливается своя ставка имущественного налога (однако, по федеральному законодательству, она не может превышать показателей, прописанных в налоговом кодексе), привязать ее к определенной социальной категории плательщиков, типам собственности и так далее;

- Перечень льгот и ряд других оснований, позволяющих гражданину или юридическому лицу полностью освободиться от необходимости платить имущественный налог. Муниципальные власти имеют право расширить федеральный список, приведенный в 31 статье налогового кодекса;

- Местное правительство позволяет определенным образом все авансовые платежи полностью отразить в декларации по налогам на имущество, а также возможность его уплаты без них, сразу в полном объеме;

- Сроки, в течение которых необходимо погасить авансовый платеж, если он предусмотрен, или же всю сумму налога в полном объеме.

Как производится расчет платежа авансового типа по имущественному налогу?

Рассчитывается данный налог всегда по аналогичному алгоритму: берется налогооблагаемая база, умножается на ставку, затем от нее вычисляют 25% — правила расчета полностью прописаны в 4 пункте 382 статьи и 13 пункте 378.2 статьи налогового кодекса.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Звоните:

+7(499)755-81-96

Это быстро и бесплатно!Мнение эксперта

Наталья Титова

Юрист по имущественным вопросам. Стаж работы адвокатом – 11 лет. Большое количество выигранных дел

Смотреть комментарии юристаПосмотрите комментарии. Возможно, юрист-эксперт уже ответил на ваш вопрос

- Если за основу платежа берется средняя стоимость, то он будет высчитываться в качестве итога от сумы остаточной стоимости объекта на каждое первое число каждого месяца года, взятого по кварталам;

- Если форма налогообложения и муниципальное законодательство подразумевают кадастровую стоимость в качестве основания для расчета имущественного налога, то здесь за основу берется стоимость имущества на 1 января каждого нового полного отчетного периода. Если же объект был только введен в эксплуатацию, то в качестве основы берется дата его первой постановки на кадастровый учет.

В случае, когда собственник является непосредственным хозяином имущества, подлежащего обложению налоговыми платежами по кадастровой стоимости, однако промежуток будет составлять менее года, то при расчетах используют так называемый понижающий коэффициент. Он высчитывается на основе соотношения месяцев владения к полному году. Причем в данном случае полным будет считаться месяц, если человек или юридическое лицо вступило в права собственности до 15 числа или же утратило его после 15 числа.

На базе кадастровой стоимости облагается налогом ряд имущественных объектов, полный перечень которых приведен в 1 пункте 378.2 статьи налогового кодекса страны. Местные администрации имеют полное право расширить такой список, причем он должен публиковаться в полном объеме по завершении каждого отчетного периода. Ставка для налогообложения берется в значении, которое также принимается местным законодательным органом, однако здесь существует ряд определенных ограничений. В частности, 380 статья налогового кодекса подразумевает следующее:

- 2,2% в случае, если имущество облагается налогом на основании средней стоимости;

- 2%, когда за основу берется кадастровая стоимость.

Однако имеется несколько видов собственности, ставка налогообложения которых особая. В текущем году эти показатели таковы:

- 1,6% — максимальная налоговая ставка для линий электропередач, магистральных трубопроводов и ряда объектов, обеспечивающих их бесперебойное функционирование – этот момент отражен в 3 пункте 380 статьи налогового кодекса;

- 1% — подлежат обложению железнодорожные пути, а также различные их технологические части: это прописано в пункте 3.2 статьи 380.

По какой форме производится расчет авансового платежа?

Согласно действующему законодательству, для подобной отчетности существует не только определенный срок подачи, но и конкретная форма расчета. 13 июня текущего года вступил в силу приказ федеральной налоговой службы ММВ-7-21/2171 от 31 марта 2017 года. В нем было утверждено положение, касающееся новой разработанной формы декларации относительно имущественного налога, которая теперь применяется для любых аналогичных платежей, вносимых как физическими, так и юридическими лицами. Такой бланк включает в себя ряд обязательных моментов:

- Титульный лист, который для формы отчетности является стандартным;

- Раздел номер один, где нашли отражение общие суммы, начисляемые в период авансов с их последующей разбивкой по ОКТМО;

- Раздел номер 2, где производится расчет суммы платежа. Это делают не только физические лица или организации, владеющие собственностью и зарегистрированные на территории Российской Федерации, но и все иностранные компании, имеющие в нашей стране официальные представительства, если у них есть какая-либо собственность движимого и недвижимого плана;

- Подпункт 2.1, куда включается информация относительно объектах недвижимости, которые будут облагаться налогом по так называемой среднегодовой стоимости;

- В третьем пункте рассчитываются авансовые платежи по кадастровой стоимости.

Юридические лица, зарегистрированные на территории страны, а также иностранные организации, которые имеют представительства в российских регионах, обязаны заполнять подобную декларацию. В связи с тем, что новая форма вступила в действие только в июне текущего года, налоговая инспекция принимала декларации по прежней форме вплоть до сентября, после чего был осуществлен полный переход на новое оформление.

По каким правилам оформляется авансовый отчет?

Налоговая декларация обязательно должна подаваться по месту учета:

- Постоянного представительства иностранного юридического лица в Российской Федерации;

- Если российская компания имеет несколько филиалов, ведущих отдельный баланс, то ей нужно будет подавать декларации по каждому из отделений;

- Самого объекта недвижимости;

- Крупнейшего налогоплательщика и так далее.

Сроки подачи соответствующих деклараций и внесения налоговых платежей отражены в налоговом кодексе, но могут регулироваться местными администрациями.

Если подводить итоги, то следует сказать, что авансовая система налогообложения по имущественным платежам подразумевается, если в законе не прописано ничего другого. Сам принцип подачи декларации и расчета суммы единый для всех объектов собственности, причем все необходимые вычисления производятся непосредственно в налоговой декларации.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:Звоните:

Москва +7(499)755-81-96 (бесплатно)

Санкт-Петербург +7(812)317-11-38 (бесплатно)

Это быстро и бесплатноconsultantor.ru

новая форма расчета, образец заполнения, сроки сдачи

В 2018 году за авансовые платежи по налогу на имущество нужно отчитываться по новой форме расчета. Проверьте заранее, что изменилось в расчете, как его заполнить, какие сроки сдачи установлены для авансовых платежей за 3 квартал 2018 года. Также найдите свой регион в таблице со ставками авансовых платежей по всей России.Из статьи вы узнаете:

- По какой форме сдавать расчет по авансовым платежам по налогу на имущество за 3 квартал 2018 года

- Как заполнить новую форму расчета за полугодие

- По каким ставкам платить авансовые платежи в вашем регионе

Авансовые платежи по налогу на имущество: что изменилось

В подавляющем большинстве регионов РФ, в том числе Москве и Санкт-Петербурге, в 2018 году действует авансовая система уплаты налога на имущество. Это значит, что налог на имущество компании платят частями с финальной выплатой по завершению отчетного года. Таблицу региональных ставок и сроков уплаты авансовых платежей смотрите ниже.

Платить имущественный налог и сдавать по нему авансовый расчет обязаны компании, у которых есть активы на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

Скачать новую форму расчета по авансовым платежам по налогу на имущество 2018 >>>

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Скачать пример заполнения расчета авансового платежа по налогу на имущество за полугодие 2018 года>>>

Будьте внимательны! Сдать отчет об авансовых платежах по налогу на имущество нужно даже в том случае, когда стоимость вашего имущества равна нулю, но оно еще числится на балансе (письмо ФНС России от 8 февраля 2010 г. № 3-3-05/128).

Что изменилось с 2018 года

В 2018 году произошли серьезные изменения в части уплаты авансовых платежей по налогу на имущество.

- С 2018 года вступила в силу новая форма расчета по авансовым платежам по налогу на имущество. Она утверждена приказом ФНС России от 31.03.17 № ММВ-7-21/271@;

- Поменялись правила заполнения расчета авансовых платежей.

- Изменилась форма итоговой декларации по налогу на имущество.

Таким образом, расчет по авансовым платежам за 3 квартал 2018 года нужно будет сдавать по-новому. Равно как и итоговую декларацию за 2018 год.

Срочная новость: Правила расчета налога на имущество изменят>>>

А теперь давайте посмотрим, что представляет собой новая форма расчета по авансам имущественного налога.

Новая форма расчет по авансовым платежам налога на имущество за 3 квартал 2018 года

Внешне новая форма расчета по авансовым платежам налога на имущество 2018 практически ничем не отличается от уже привычного для многих организаций бланка. Однако теперь она состоит из четырех разделов:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Раздел 2.1 – это новый раздел, в него вносятся данные об имуществе, налог по которому исчисляется исходя из остаточной стоимости (смотрите таблицу ниже).

- Раздел 3.

Регулирует порядок заполнения новой формы авансового расчета Приложение № 6 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Так вот это Положение ввело новые коды льгот по налогу на имущество, поэтому будьте предельно внимательны при заполнении формы.

Изменения в расчете (таблица)

Все новшества формы расчета мы собрали в удобную таблицу.

|

Раздел налогового расчета по авансовым платежам 2018 |

Что нового появилось в разделе |

Дополнительная информация по заполнению нового расчета |

|---|---|---|

|

Титульный лист |

— Больше нет строки ОКВЭД; — Изменены коды отчетного периода; — Номер телефона пишем без пробелов в формате: 8, регион, номер |

Новые коды: 21 – 1 квартал, 17 – полугодие, 18 – за 9 месяцев. |

|

Раздел 2 |

Добавлена строка 175 |

Касается только железнодорожных путей и комплектующих. Всеми остальными не заполняется |

|

Раздел 2.1 |

Полностью новый раздел. Он посвящен имуществу, налог с которого считается по среднегодовой стоимости |

— Считайте остаточную стоимость такого имущества на первое число месяца следующего за отчетным. — Группа сток с 010 по 050 раздела оформляется на каждый объект имущества по отдельности. |

Обратите внимание: заполняя расчет за 3 квартал (9 месяцев), нужно указывать код 18 на титульном листе.

Скачать пример заполнения расчета авансового платежа по налогу на имущество за 9 месяцев 2018 года>>>

Таблица ставок авансовых платежей 2018 по регионам России

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Срок сдачи расчета по авансовым платежам налога на имущество за 3 квартал 2018 года

Сроки сдачи расчета утверждены ФНС, и они единые для всех российских компаний.

Важно! Срок сдачи расчета по авансам по имущественному налогу – 30 число месяца, следующего за отчетным. Если окончательная дата приходится на выходной или праздничный день, срок переносится на ближайший рабочий.Таким образом, в 2018 году действуют такие сроки сдачи расчета по авансовым платежам по налогу на имущество:

|

Отчетный период |

Срок уплаты |

|---|---|

|

За 1 квартал 2018 |

30 апреля 2018 |

|

За 2 квартал (полугодие) |

30 июля 2018 |

|

За 3 квартал (9 месяцев) |

30 октября 2018 |

Не забывайте, что кроме авансовых платежей нужно предоставить и итоговую декларацию за год по этому налогу. Декларация сдается организацией не зависимо от того, есть ли в регионе промежуточные платежи или нет. Срок сдачи декларации за 2018 год – 30 марта 2019 года.

www.rnk.ru