Как заполнять 6 ндфл за полугодие подробно – Опубликован образец заполнения 6-НДФЛ за полугодие

Как заполнить 6-НДФЛ за полугодие (налог на доходы физических лиц)

Форма 6-НДФЛ для заполнения актуальной налоговой информации за 6 месяцев имеет определенные нюансы, наличие которых может быть обусловлено конкретными ситуациями по начислениям и выплатам. Существует установленный законодательством перечень правил, который должен быть в обязательном порядке соблюден бухгалтерами организаций при оформлении соответствующей документации

Рассматриваемая форма была введена в 2019 году для контроля за налоговым обложением доходов физических лиц. Документ может отражать общий доход сотрудников организации и размер НДФЛ, перечисленный в установленный уровень бюджета. Отчетность оформляется и сдается каждый квартал.

Для понимания того, как заполнить 6-НДФЛ за полугодие необходимо ознакомиться с ключевыми замечаниями по закону, с порядком отображения актуальной информации, с алгоритмом оформления, с практическими советами, а также с уточнениями, предоставленными ФНС РФ.

Важные аспекты

Замечания по закону

В соответствии со статьей 230 действующего Налогового Кодекса РФ все организации, являющиеся налоговыми агентами, должны обязательно предоставлять в территориальные налоговые инспекции по месту собственного расположения отчет по суммам на налог на доходы физических лиц за каждый конкретный квартал календарного года.

Специальный Приказ ФНС РФ от 14 октября 2019 года содержит в себе актуальную информацию о том, что форма 6-НДФЛ в каждом конкретном случае заполняется на основании сведений учета доходности, которая была начислена в пользу физических лиц работодателями.

Статья 230. Обеспечение соблюдения положений настоящей главы

В строке 070 всегда прописывается сумма удержанного налогового сбора на определенную отчетную дату. Удержание в обязательном порядке осуществляется нарастающим итого с начала установленного отчетного временного промежутка.

Стоит отметить, что в отчетности за полугодие не должна указываться заработная плата сотрудников за июнь, если она была выплачена в полном размере в этом месяце.

Главные особенности

Подавляющее количество бухгалтеров организаций, в том числе и в 2019 году, сталкиваются с определенными проблемами, напрямую связанными с оформлением информации в строках 100-120. При заполнении рассматриваемой документации в разделе 22 в соответствующих позициях прописываются даты получения доходов и удержания налогового сбора.

В случае, если сотрудниками компании осуществлялись начисления сверх заработной платы, например, больничные, то в форме осуществляется оформление сразу нескольких блоков 100-140. Важно помнить в данных рамках факт того, что датой действительного получения суммы дохода могут считаться исключительно последние дни месяца, что, в свою очередь, отображается в строке 100.

Что касается строки 110, то в ней уже должна быть указаны фактическая дата выдачи заработной платы. Это могут быть как последние дни отчетного периода, так и первые дни следующего месяца.

В поле 130 четко прописывается общая сумма выплаченных средств, в строке 140 – общий размер удержанного налогового сбора. При этом важно помнить об одной немаловажной особенности, которая заключается в том, что при заполнении формы за полугодие работодатель может не указать июнь из-за пропуска выплат.

Ключевые правила

В случае формирования рассматриваемой отчетной документации необходимо следовать установленным требованиям Приказа ФНС от 14 октября 2019 года.

Также важно использовать следующие пояснения налоговой службы:

- отчетность всегда создается отдельно по каждому конкретному подразделению;

- информация отображается в формате нарастающего итога:

- необходимо учитывать наличие различных установленных сроков для оплаты соответствующего налога – срок платежа может быть перенесен с выходного на будний день;

- раздел 2 в некоторых случаях может не заполняться на основании норм, содержащихся в Письме ФНС РФ от 25 апреля 2019 года.

Стоит отметить, что все сведения, указанные в форме за полугодие, рекомендуется проверить в самостоятельном порядке еще до отправки в контролирующие органы. Для этого необходимо применять контрольные соотношения, которые будут обязательно использоваться представителями налоговой службы при приемке документации.

Как отразить данные при заполнении 6-НДФЛ за полугодие

Для понимания того, как заполнить 6-НДФЛ за полугодие необходимо обратить к нормам действующего налогового законодательства.

В соответствии с ними отчетность заполняется следующим образом:

- в первом раздели все мероприятия по выплате зарплаты и различных денежных пособий отражаются в строках 020,040 и 070;

- во втором разделе указываются исключительные мероприятия по выплате денежных поощрений по временной недееспособности – в данном случае заполняются строки 140-390;

- выплаты, осуществляемые на основании коллективного соглашения организации, указываются в строках 130-2000.

Стоит отметить факт того, что в соответствии с нормами статьи 223 Налогового Кодекса моментом фактического перечисления дохода в пользу физического лица является каждый последний день отчетных месяцев.

Статья 223. Дата фактического получения дохода

При уплате НДФЛ в отчетной документации обязательно указываются все организационные реквизиты в соответствии с учредительными бумагами. При наличии нарушений контролирующие органы вернут отчет на доработку.

Алгоритм оформления

У бухгалтеров организации не должно возникнуть особых проблем при оформлении титульного листа документа, однако важно обратить довольно пристальное внимание на определенные аспекты. Например, в случаях, когда отчетность заполняется представителями организации или предприятия, то важно указывать индивидуальный налоговый номер и КПП. При этом, в ИНН в двух последних окнах ставится прочерк.

В случаях с индивидуальными предпринимателями в титульном листе правильно должно быть оформлено исключительно ИНН. Уже при оформлении разделов 1 и 2 у множества налоговых агентов возникают вопросы, напрямую связанные с правильностью отражения сумм налогового сбора.

Рассматриваемая форма в каждом конкретном случае включает в себя два раздела. В первом из них указывается общая информация о сумме заработной платы за отчетный период, а также о сумме налоговых сборов.

Перерасчет в 6-НДФЛ должен проводиться ежеквартально, чтобы исключить излишне уплаченные суммы.Куда сдавать расчет 6-НДФЛ — мы расскажем далее.

Для раздела №2 присуще проставление дат и фактических сумм, перечисленных в один из уровней бюджета. Общие правила устанавливают то, что отчет должен в обязательном порядке отражать нарастающую сумму за установленный период времени.

Все это говорит о том, что второй раздел отчетности за 6 месяцев включает в себя актуальные сведения по сумме, выплаченной сотрудникам организации заработной платы и по отправленному в бюджет НДФЛ именно за полгода.

Образец заполнения формы 6-НДФЛ за полугодие:

Прочие дополнения

Практические советы

Опытные бухгалтера, отвечающие за осуществление соответствующих налоговых отчислений дают полезные разъяснения о том, как организация или ИП могут обезопасить себя от претензий со стороны представителей территориальных налоговых служб:

- в соответствии с положениями Налогового Кодекса те организации, которые не имеют наемных сотрудников или которые вовсе не вели активную деятельность в текущем отчетном периоде, могут на законных основаниях не предоставлять отчетность – однако для минимизации проблемных рисков рекомендуется сдавать нулевую форму или направить в контролирующий орган письмо с объяснениями ситуации;

- даже в случаях, когда численность постоянного штата организации составляет менее 25 человек, рекомендуется предоставлять форму 6-НДФЛ в электронном формате – это обуславливается тем, что специализированное программное обеспечение позволяет обезопасить отчет от наличия определенных ошибок, которые были допущены в процессе расчета;

- в тех случаях, когда сотрудник увольняется, но после возвращается на свое место работы в том же году, работодатель может не указывать данное лицо в рамках отчетности;

- рекомендуется подавать форму за 6 месяцев заблаговременно – делается это для получения возможности исправления ошибок и исключения рисков просрочки, за которую могут быть наложены санкции административного характера.

Уточнения от ФНС

Каждое заинтересованное лицо может найти пример основных ошибок и рекомендации по заполнению рассматриваемой документации на официальном сайте организации.

Среди уточнений от ФНС особенно стоит выделить следующие:

- раздел №1 рекомендуется заполнять в формате нарастающего итога с начала отчетного периода – в данных рамках в строке 060 учитывается актуальное количество всех физических лиц, осуществляющих свою профессиональную деятельность в организации;

- если у компании существуют определенные доходы, которые облагаются налогом по разным ставкам, то для каждого из них заполняются отдельные блоки, содержащие в себе строки 010-050 – итоговый блок заполняется единожды на первой странице;

- в разделе №2 рекомендуется прописывать исключительно те операции, которые были осуществлены за последний квартал (для отчета за полугодие соответствующим отчетным периодом является апрель-июнь) – к тому же, в случаях, а если мероприятие началось в рамках одного квартала, но завершилось в другом отчетном периоде, например, если была выплата дивидендов, то сведения указываются в отчете за завершающий период.

Возможные ошибки

Отечественные компании, обладающие обособленными подразделениями, должны в обязательном порядке указать соответствующие реквизиты по КПП и ОКТМО. Для каждого подразделения составляется собственный отчет с указанием всех сотрудников, осуществляющих трудовую деятельность. В случаях, если уполномоченное лицо организации составит общий документ, то контролирующий орган, вероятно, откажется от принятия формы в обработку.

Многие компании отражают во втором разделе документа все доходные суммы с начала календарного года, но это неправильно. Должны быть в обязательном порядке заполнены только сведения по тем группам доходов, с которых был списан налоговый сбор в бюджет с последнего квартала.

Часто задаваемые вопросы

Для понимания особенностей заполнения стоит рассмотреть следующие наиболее популярные вопросы:

| Как может быть заполнена отчетность по форме 6-НДФЛ, если в отношении тех сумм, которые были получены фактически в один момент, устанавливаются разные сроки для перечисления НДФЛ? | В случаях, если по отношению к различной типологии доходов используются разные сроки, то в строках 100-140 второго раздела должны быть перечислены все сроки отдельно друг от друга. |

| Как в справке может быть отображена оплата отпуска с последующим увольнением сотрудника? | В строке о фактическом получении сумм дохода раздела 2 информация должна быть заполнена согласно нормам статьи 233 Налогового Кодекса РФ. Что касается строки со сведениями о дате удержания налога, то заполнение осуществляется в соответствии со статьей 226.1. И, наконец, в строке о сроках перечисления налогового сбора в бюджет прописывается информация на основании статей 226 и 226.1. Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами |

| Каким образом должна предоставлять в налоговую инспекцию отчетность та организация, которая имеет обособленные подразделения? | Те организации, являющиеся непосредственными налоговыми агентами и имеющими обособленные подразделения, должны обязательно перечислять налоги в бюджет по месту своего фактического расположения и по месту дислокации каждого конкретного подразделения. Что касается суммы налогового сбора, который удерживается с работников подразделения, то она перечисляется в бюджет того региона, где расположено это отделение. |

| Что делать, если требуется уточнение КПП обособленного подразделения в результате его неверного указания при первоначально подаче отчетности? | Организации, являющиеся крупными плательщиками налогов и имеющие обособленные подразделения должны в каждом конкретном случае указывать в отчетности по форме 6-НДФЛ информацию о КПП именно обособленной структуры. |

buhuchetpro.ru

6-НДФЛ за первое полугодие 2018 года: пример заполнения

6-НДФЛ за 2 квартал 2018 года — обязательный отчет для тех работодателей, кто работает с привлечением наемного персонала. Рассмотрим назначение и порядок заполнения этой формы, а также расскажем о сроках сдачи 6-НДФЛ за первое полугодие 2018 года.

Зачем нужна форма 6-НДФЛ

Практически все бизнесмены пользуются услугами наемных работников и выплачивают им вознаграждение. Исключением являются только ИП, ведущие свое дело самостоятельно. Все остальные владельцы бизнеса платят зарплату наемным сотрудникам. Следовательно, они выполняют обязанности налогового агента по НДФЛ и должны предоставлять соответствующие отчеты. Один из таких отчетов — форма 6-НДФЛ.

До 2016 года данные для ФНС РФ предоставлялись налоговыми агентами только один раз в год в формате 2-НДФЛ. С 2016 года появилось важное нововведение — квартальная форма 6-НДФЛ. Она была введена приказом ФНС от 14.10.2015 N ММВ-7-11/[email protected] (далее — приказ № 450). В отличие от «персонифицированного» ежегодного отчета в новую форму включают информацию об удержании и перечислении платежей по компании в целом. Основная цель введения отчета — усиление контроля за налоговыми агентами.

Кто обязан сдавать 6-НДФЛ

Обязанность касается абсолютно всех налоговых агентов по НДФЛ, как организаций, так и физлиц (ИП, адвокатов, нотариусов). Таким образом, сдавать отчет должны все те, кто выплачивает облагаемые доходы физлицам. Причем отчет нужно сдавать не только при наличии выплат, но и по факту начисления зарплаты в отчетном периоде, даже если ее выплата будет произведена позднее.

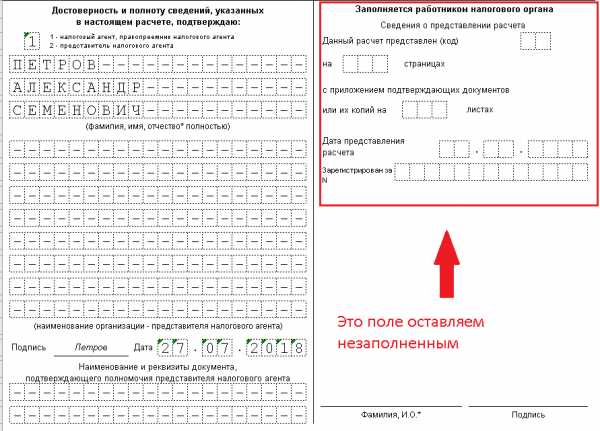

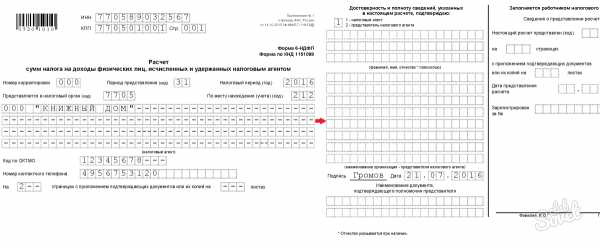

Титульный лист

Этот раздел посвящен общей информации о субъекте, предоставляющем отчет и параметрам самой формы:

- Коды ИНН и КПП. Если отчитывается «обособка», то КПП приводим для того региона, где оно зарегистрировано. Если отчитывается физлицо, то КПП будет отсутствовать.

- Номер корректировки. Если самим плательщиком или проверяющими будут обнаружены ошибки в сданном отчете, то нужно отправить исправленную версию. Для того чтобы можно было отличить первоначальную версию и последующие исправления, и служит данное поле. Для первичного варианта в нем проставляем «000», затем, при наличии уточненок — «001», «002» и т. д.

- Период предоставления (код). Здесь закодирован период, за который сдают эту ежеквартальную форму. Коды берутся из приложения 1 к Порядку заполнения, утв. приказом № 450 (далее — Порядок).

Отчеты, предоставляемые в связи с ликвидацией (реорганизацией) компании, кодируют отдельно. Период в этом случае соответствует дате ликвидации (реорганизации). Для обычного отчета за полугодие нужно вставить код 31. Если же компания была ликвидирована, например, в мае, то отчет тоже считается предоставленным за полугодие. Но в этом случае проставляют специальный «ликвидационный» код 52.

- Налоговый период (год). Здесь укажите отчетный год в четырехзначном формате.

- Предоставляется в налоговый орган (код). Приводим четырехзначный код налоговой инспекции, в которую сдается отчет.

- По месту нахождения (учета) (код). Это поле отчета показывает, на каком основании налоговый агент предоставляет форму в данное подразделение ФНС. Коды берут из приложения 2 к Порядку и зависят от категории плательщика. Для физлица это — местожительство, для юрлица — местонахождение, при реорганизации — местонахождение правопреемника.

- Налоговый агент. Приводим сокращенное (при отсутствии — полное) наименование организации. Для физлица — ФИО без сокращений.

- Форма реорганизации (ликвидации) (код) и ИНН/КПП реорганизованной организации. Эти поля заполняют, если отчет сдает правопреемник ликвидированной компании. Код выбирают из приложения 4 к Порядку, он указывает на форму реорганизации (ликвидации).

- Код ОКТМО. Вносим код того муниципального образования, где находится (проживает) налоговый агент.

- Телефон для связи.

- Информация о количестве листов самого отчета и (при наличии) прилагаемых документов.

- Подпись ответственного лица с расшифровкой. Это может быть сам налоговый агент, его правопреемник или представитель. В последнем случае необходимо еще привести реквизиты доверенности.

- Дата подписания отчета.

blogkadrovika.ru

Как заполнить 6 НДФЛ за полугодие, образец

Неотъемлемой частью ведения хозяйственной деятельности является отражение ее результатов в виде регламентируемой отчетности.

Одним из таких отчетов является Расчет 6 НДФЛ, появившийся в 2016 г. Форма отражает все выплаты, включая заработную плату и иные виды доходов, которые были произведены в пользу физических лиц. Кроме того, отчет отражает размер отчислений (НДФЛ), который был произведен из указанных выплаченных сумм. Скачать форму 6 НДФЛ: ФОРМА 6 НДФЛ

1

Как заполнить 6 НДФЛ за полугодие: сроки и правила составления

Сроки подачи формы

- Подавать Расчет обязаны все налоговые агенты.

- Отчетным периодом является квартал, но информация подается нарастающим итогом – 1-ый квартал, полугодие, 9 месяцев, год. Поэтому при подаче отчета за 2-ой квартал Расчет фактически отображает данные периода 01.01 – 30.06, т.е. 1-ого полугодия отчетного года.

- Ключевым отличием формы 6 НДФЛ от 2 НДФЛ является систематизация данных по всем сотрудникам в едином отчете (2 НДФЛ представляет информации по каждому сотруднику в отдельности).

- Если работников в штате нет, отсутствует деятельность или сотрудникам не производились никакие выплаты – отчет не сдается.

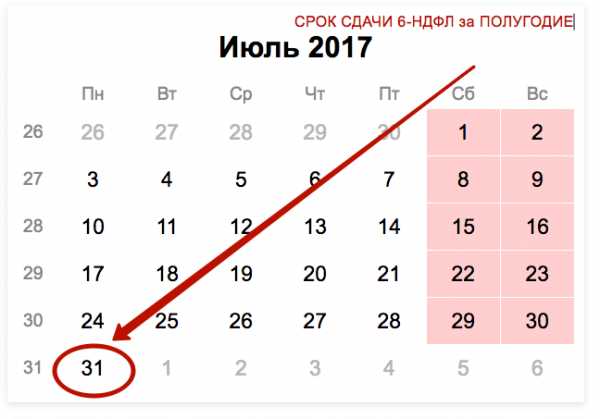

- Сроки подачи 6 НДФЛ – месяц, идущий вслед за отчетным. Т.к. отчетный период завершился 30 июня, то форму необходимо предоставить до 31 июля (включительно). Если это число выпадает на нерабочий день, то граничным днем сдачи является следующий после 31-ого рабочий день.

За нарушение сроков подачи отчетности предусмотрен штраф – 1000 руб за каждый месяц опоздания (полный или неполный).

Правила внесения данных

- Данные Расчета должны соответствовать информации регистров бухгалтерского учета.

- Двусторонняя печать и исправление ошибок не допускаются.

- Если при заполнении полей (цифровых данных) остаются пустые клетки, через них необходимо сделать прочерк.

- Нумерация страниц Расчета сквозная (001, 002, 003, …).

- Заполнение данных необходимо производить пастой черного, синего или фиолетового цвета. Предпочтительнее первое.

- Реквизиты и числовые показатели обязательны к заполнению. Если по последним значение отсутствует, необходимо ставить «0».

2

Как заполнить 6 НДФЛ за полугодие: образец

В бланке 6 НДФЛ присутствуют 3 «блока» – титульный лист, Раздел 1 и Раздел 2. Если в ходе налогообложения применяются разные ставки, информация по каждой ставке выносится отдельно (как для Раздела 1, так и для Раздела 2).

Титульный лист

- Внесение данных на титульной странице начинается с указания данных ИНН и КПП (индивидуальные предприниматели вносят только ИНН).

- Поле «Номер корректировки» – 000, если подаете форму впервые. Для уточненного Расчета – код 001, 002 и т.д. в зависимости от номера подаваемой «уточненки».

- «Код предоставления» определяется периодом подачи Расчета. Для квартала – 21, для полугодия – 31, для 9-ти месяцев – 33, для года – 34. В случае ликвидации или реорганизации предприятия необходимо указать 51, 52, 53 или 90 код соответственно.

- «Налоговый период» – год подачи Расчета.

- Далее указываются данные органов, в который подается отчет.

- После вносятся данные организации – название и код ОКТМО, а также налоговый агент или его представитель.

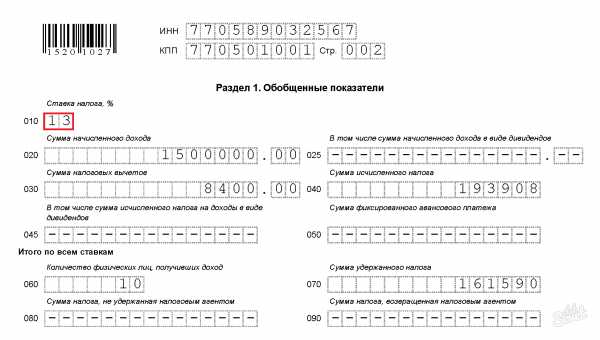

Раздел 1

Данные Раздела 1 отражают показатели с начала года. Внесенные значения показывают начисленное денежное вознаграждение и удержание, произведенное с него (НДФЛ), с начала года по 30 июня по всем сотрудникам.

- Указываете ставку сбора (стр. 010).

- Заполняете данные за полугодие

020 – размер начисленного дохода (по всем трудящимся с начала года).

030 – вычеты, уменьшающие базу налогообложения.

040 – сумма удержания.

060 – количество людей, получивших доход.

Раздел 2

Данные Раздела 2 отражают показатели 2-ого квартала (апрель – июнь). Необходимо указать:

- Суммы начисленного вознаграждения (стр. 130).

- Размер удержанного налога (стр. 140).

- Указанные данные подаются в разрезе каждого месяца.

Стр. 100 – период фактического перечисления денежных средств.

Стр. 110 – период удержанного налога.

Стр. 120 – дата, являющаяся граничным сроком перечисления удержаний.

В конце каждой страницы необходимо указывать дату подачи формы и подпись ответственного лица.

sovetclub.ru

6 НДФЛ нарастающим итогом или нет

Чтобы получить исчерпывающую информацию о том, сдается 6 НДФЛ нарастающим итогом или нет, достаточно прочитать эту статью. Здесь есть подробная инструкция по заполнению документа, которая поможет сдать отчет в налоговую инспекцию без ошибок, исправлений и замечаний со стороны проверяющих органов.

Пример заполнения формы.

Скачать образец.

НДФЛ 6 нарастающим итогом с начала года: общие сведения

В соответствии с действующими правилами, справка в таком виде предоставляется каждый квартал. Форма 6 НДФЛ сдается нарастающим итогом, причем в каждом отчете указывают данные только за три месяца. Следует обращать внимание на корректность сведений между этими периодами. Так, например, заработная плата работников за июнь будет получена ими только в июле. Соответственно, она будет занесена только в форму, которая подается за три квартала.

Далее рассмотрим подробно, как заполняется 6 НДФЛ нарастающим итогом за полугодие. Первая страница предназначена для занесения стандартных идентификационных данных, поэтому отметим только некоторые особенности примера:

- В графе с номером корректировки проставляют нули при первой подаче отчетности. Если инспектор обнаружит ошибки, он вправе потребовать внесение исправлений за срок не более пяти дней. Соответствующие коррекции делают в новых документах, где указываются порядковые номера «001», «002» и т.д.

- В этом примере рассматривается отчетный период 6 месяцев, поэтому в графу «Период представления» занесен код «31».

- Индивидуальный предприниматель записывает «120» в группе ячеек «По месту нахождения». При использовании патентной системы указывают «320».

- В отдельной группе (внизу справа) сделана запись «ПЕТРОВ ПЕТР ПЕТРОВИЧ». Если документ подается уполномоченным представителем налогового агента, сюда вписывают соответствующие сведения и обязательно указывают идентификационные параметры документа, подтверждающие такие полномочия.

Во всех полях документа не должно оставаться свободных ячеек. В них вместо данных вписывают тире. Здесь, в частности, соответствующими знаками заполнены десятки ячеек после записи «ИП «ПЕТРОВ». Чтобы не тратить время попусту, удобнее 6 НДФЛ заполнять нарастающим итогом с использованием «заготовок», на компьютере, а не ручным методом. При необходимости, первую страницу можно сохранить в качестве образца, не забывая об изменении кода периода представления отчетности и даты его составления.

6 НДФЛ за полугодие нарастающим итогом: заполнение финансовой части

Перейдем ко второй странице 6 НДФЛ за 2 квартал нарастающим итогом, в которую заносят данные о доходах и налогах. Прямое назначение ячеек указано на бланке документа, поэтому приведем только необходимые комментарии по их заполнению:

- Доходов в виде дивидендов в данном случае не было, поэтому таковые не указаны в первом разделе документа.

- 6 НДФЛ делается нарастающим итогом. В позициях «020», «030» и «040» данные занесены с применением соответствующей методики. Сумма в строке 040 меньше, чем в 020, так как здесь учтены платежи, сделанные авансом.

- Всего в ИП есть 2 работника. Они получают заработную плату по утвержденному временному графику 3 числа каждого месяца. Один из них имеет налоговые льготы, что отражено в стр. 030 записью «8000».

- В 6 НДФЛ раздел 2 нарастающим итогом не считают. Сюда заносят полученные в действительности доходы за определенные периоды и удержанные налоги с указанием соответствующих дат.

Далее рассмотрим подробнее, как 6 НДФЛ заполняется нарастающим с начала года в нашем примере:

- Фактическим получением дохода считается последний день месяца, не действительная дата выплаты. Это отражено в соответствующих записях стр. 100.

- Налог удерживается непосредственно в день реальной выплаты, а перечисляется в бюджет – на следующий день (строки 110 и 120). Так как 4 и 5 июня были официальными выходными, то обязательства перед государством были выполнены 06.05. 2016 г.

- Раздел 1 6 НДФЛ заполняется нарастающим итогом без учета заработной платы работников, которая будет выплачена им в июле за июнь. Эти данные заносят в отчет, который предоставляется по результатам деятельности за третий квартал.

6 НДФЛ за полугодие нарастающим итогом: проверка

Выше были рассмотрены правила заполнения документа. Отмечено, что в форме 6 НДФЛ заполняется нарастающим итогом первый раздел второй страницы, а во втором заносят данные по каждому месяцу отдельно. Чтобы отчет не содержал ошибок, используют официальную методику проверки, которая утверждена письмом N БС-4-11/3852@ от 10.03. 2016 г. ФНС РФ:

| № п/п | Формула расчета и необходимое правильное значение | Пояснения |

| 1 | Дата передачи формы расчета меньше или равна установленному Налоговым Кодексом РФ сроку. | Не предоставление 6 НДФЛ за 2 квартал с нарастающим итогом в установленный срок является нарушением действующего законодательства. В нашем случае все сделано правильно, так как дата создания 01.08. 2016 г., а документ был передан в НИ в этот день при личном обращении. |

| 2 | Значение в строке 020 (далее указывается сокращенно «стр. 020») равно, или больше стр. 030. | 280000 больше 8000. Все правильно. Если бы значение в стр.020 получилось меньше, значит сумма налоговых вычетов выше, чем полагается по правилам НК РФ. |

| 3 | (Стр. 020 – стр. 030)/ 100 * стр.010 = стр. 040 | (280000*8000) / 100*13=35360. При получении большего, или меньшего значения сумма начисленных налогов меньше, или больше нормы соответственно. Допустимая погрешность не должна превышать величины, которая определяется по формуле: стр. 060 * 100. У нас получилось ровное значение, поэтому дополнительная проверка не требуется. |

| 4 | Стр. 040 больше или равно стр.050. | Меньшее значение в стр.040 определяет превышение фиксированного платежа, сделанного авансом. В нашем примере его не было, поэтому в соответствующих ячейках поставлены прочерки. |

После такой проверки форму НДФЛ 6 за 1 полугодие нарастающим итогом можно подавать в налоговую инспекцию. Соблюдайте предельные допустимые сроки, которые установлены для соответствующего действия законодательством РФ.

okbuh.ru

6-НДФЛ за первое полугодие 2017 года: пример заполнения

Стоит признать, что во многих небольших компания кадровик и бухгалтер – это один человек, которые «отвечает за все». И ему приходится постоянно отлеживать все изменения трудового и налогового законодательства. Чтобы помочь, мы решили подготовить статью о заполнении одного из самых запутанных отчетов налоговых отчетов – 6-НДФЛ. В нем показывают сведения о доходах работников и начисленных на них НДФЛ. Когда работодателю нужно сдать в ИФНС расчет по форме 6-НДФЛ за 2 квартал 2017 года? Как показать в полугодовой отчетности заработную плату за март, выплаченную в апреле? Что делать с заработной платой за июнь, выплаченной в июле? Какие даты указывать в разделе 2 по отпускным? Приведем пример построчного заполнения расчета 6-НДФЛ за 2 квартал и ответим на самые распространенные вопросы.

Отчитаться должны все налоговые агенты

Налоговые агенты по НДФЛ – это организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, обособленные подразделения иностранных компаний, которые выплачивают доходы гражданам. Обязанность налоговых агентов – рассчитывать, удерживать и перечислять НДФЛ с выплаченных доходов в бюджет.

Обязанность работодателей и заказчиков

Сдать в ИФНС расчет по форме 6-НДФЛ за 2 квартал 2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ). То есть, сдать отчетность должны, в частности, компании и ИП, выплачивающие доходы по трудовым договорам и заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплат не было

Если в период с 1 января по 30 июня 2017 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за полугодие не нужно. Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. «Нулевка», по сути, просто подтверждает, что нет никаких сведений, подлежащих включению в отчетность.

Однако нужно быть внимательным: если в первом полугодии была хотя бы одна выплаты (например, подрядчику), то налоговый агент обязан сдавать квартальные расчеты 6-НДФЛ весь 2017 год.

Какие доходы показывают в 6-НДФЛ

В расчет по форме 6-НДФЛ за первое полугодие 2017 года нужно перенести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за первое полугодие 2017 года подобные выплаты нужно отражать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть – показывать как налоговые вычеты.

Кода сдавать расчет: срок

6-НДФЛ нужно сдавать в ИФНС не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). В нашем случае отчетный период – это полугодие (январь – июнь). Последний день июля – это 31 число (понедельник). Следовательно, не позднее этой даты и нужно сдать в налоговую инспекцию отчет 6-НДФЛ за 2 квартал 2017 года.

blogkadrovika.ru