Кбк пени ндфл за работников в 2019 году – КБК по НДФЛ в 2019 году за сотрудников: таблица

КБК по зарплатным налогам и взносам в 2019 году

Коды КБК применяются всеми организациями и ИП, перечисляющими бюджетные платежи, при составлении платежных поручений. Эти коды помогают налоговикам и сотрудникам государственных фондов отследить, какие налоги и взносы вы уплачиваете. Поэтому даже одна ошибка в КБК может привести к тому, что платеж не попадет по назначению, а вы «попадете» на недоимку. Ниже представлены новые КБК, по которым в 2019 году нужно уплачивать налоги, взносы, пени и штрафы.

Таблица КБК по зарплатным взносам в 2019 году

Наименование взноса | КБК |

| Страховые взносы на обязательное пенсионное страхование (основной тариф) | |

| Взнос | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штраф | 182 1 02 02010 06 3010 160 |

| Страховые взносы на обязательное соцстрахование на случай ВНиМ | |

| Взнос | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штраф | 182 1 02 02090 07 3010 160 |

| Страховые взносы на обязательное медстрахование | |

| Взнос | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штраф | 182 1 02 02101 08 3013 160 |

| Взносы на травматизм в ФСС | |

| Взнос | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штраф | 393 1 02 02050 07 3000 160 |

Таблица КБК по НДФЛ с зарплаты работников в 2019 году

Наименование налога | КБК |

| НДФЛ с доходов, полученных от налогового агента: (зарплата, отпускные дивиденды и др.), кроме тех, что перечислены в ст. 227, 227.1 и ст. 228 НК РФ | |

| Налог | 182 1 01 02010 01 1000 110 |

| Пени | 182 1 01 02010 01 2100 110 |

| Штраф | 182 1 01 02010 01 3000 110 |

| НДФЛ с доходов, полученных ИП, частными нотариусами, иными лицами, занимающихся частной практикой (ст. 227 НК РФ) | |

| Налог | 182 1 01 02020 01 1000 110 |

| Пени | 182 1 01 02020 01 2100 110 |

| Штраф | 182 1 01 02020 01 3000 110 |

| НДФЛ в соответствии со ст. 228 НК РФ (отдельные виды доходов) | |

| Налог | 182 1 01 02030 01 1000 110 |

| Пени | 182 1 01 02030 01 2100 110 |

| Штраф | 182 1 01 02030 01 3000 110 |

| НДФЛ с доходов нерезидентов, работающих по найму у граждан на основании патента (ст. 227.1 НК РФ) | |

| Налог | 182 1 01 02040 01 1000 110 |

| Пени | 182 1 01 02040 01 2100 110 |

| Штраф | 182 1 01 02040 01 3000 110 |

Таблица КБК для взносов ИП «за себя» в 2019 году

| Наименование платежа, взноса | КБК |

| Страховые взносы в ПФР (фиксированный платеж и платеж с доходов 1% — одни и те же КБК) | |

| Взнос | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

| Страховые взносы в ФФОМС | |

| Взнос | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штраф | 182 1 02 02103 08 3013 160 |

Таблица КБК по доптарифам в ПФР в 2019 году

Наименование взноса | КБК |

| Пенсионные взносы по доптарифам, не зависящие от спецоценки (по списку 1) | |

| Взнос | 182 1 02 02131 06 1010 160 |

| Пени | 182 1 02 02131 06 2110 160 |

| Штраф | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифам, не зависящие от спецоценки (по списку 2) | |

| Взнос | 182 1 02 02132 06 1010 160 |

| Пени | 182 1 02 02132 06 2110 160 |

| Штраф | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифам, зависящие от спецоценки (по списку 1) | |

blogkadrovika.ru

Изменение КБК в 2019 году

С КБК на 2017 год и 2018 год вы можете ознакомиться в отдельных материалах.

С 01.01.2019 Приказ Минфина от 01.07.2013 № 65н, которым утверждались коды бюджетной классификации, утрачивает силу (ч.1 Письма Минфина от 10.08.2018 N 02-05-11/56735). И взамен него финансовое ведомство уже издало новый КБК-документ (Приказ Минфина от 08.06.2018 N 132н (далее – Приказ № 132н)).

Изменение КБК в 2019 году

Несмотря на то что КБК-2019 утверждены новым документом, КБК по основным налогам и взносам остались неизменны, то есть такими же, что и в 2018 году. В связи с этим приводить изменения КБК в 2019 году в сравнительной таблице просто нет смысла. Но в приведенных ниже таблицах вы найдете КБК, которые будут действовать в 2019 году.

КБК-2019

КБК для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

КБК по страховым взносам

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

КБК для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

КБК для уплаты пеней

По общему правилу при уплате пени в 14-17-й разряды принимают значение «2100». Однако из этого правила есть исключение:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 2110 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 2110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 |

| Дополнительные страховые взносы на ОПС за работников*, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) | 182 1 02 02131 06 2110 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) * В 2018 году для уплаты пеней по допвзносам за периоды начиная с 01.01.2017 было 4 КБК, сейчас осталось лишь два | 182 1 02 02132 06 2110 160 |

КБК для уплаты штрафов

При уплате штрафа, как правило, 14-17-й разряды принимают значение «3000». Но и здесь не стоит забывать об исключительных случаях:

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 3010 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (в т.ч. 1%-ные взносы) | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 3013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 3010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 3010 160 |

Новые КБК с 2019 года: последние новости

Сейчас на регистрации в Минюсте находится документ, вносящий поправки в Приказ № 132н (Приказ Минфина от 30.11.2018 № 245н). Когда этот документ вступит в силу, перечень КБК пополнится новыми кодами. Причем эти новые коды касаются, в основном, обычных физлиц.

Новые КБК на 2019 год для физлиц

Поправочным приказом будут введены, в частности, КБК для уплаты:

glavkniga.ru

КБК по НДФЛ на 2019 год за сотрудников,

С КБК по НДФЛ в 2019 году сталкиваются все компании и ИП, выплачивающие в бюджет подоходный налог. Иногда эта проблема касается даже физических лиц. Этот код проставляют в платежном поручении. Ошибки с КБК приводят к тому, что платеж не проходит. Давайте рассмотрим, какие существуют КБК для уплаты НДФЛ за сотрудников в 2019 году, и что делать, если ошиблись с кодом.

Главные новости января для бухгалтера

КБК НДФЛ 2019 за сотрудников

Код бюджетной классификации (КБК) по налогу на доходы физических лиц (НДФЛ) – это не просто хаотичный набор цифр. В нем зашифрована информация о получателе средств, сведения о том: какой платится налог, о виде платежа по данному налогу, в какой бюджет пойдут выплаченные деньги.

Таким образом, КБК по НДФЛ нужен для того, чтобы средства уплаченные компанией, ИП, физлицом нашли своего адресата. В случае, когда речь идет о НДФЛ, администратором поступающих денег будет ФНС.

Чаще всего КБК указывается в платежном поручении. Зная, что означает каждая цифра, вы сможете сами составить нужный код или воспользоваться уже готовыми комбинациями, которые вы найдете ниже.

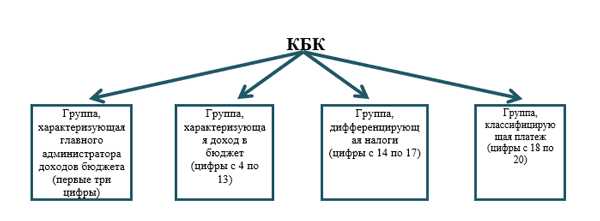

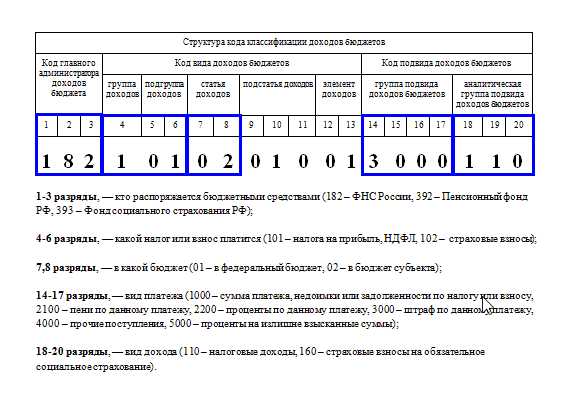

Давайте проанализируем, из каких же цифр складывается код бюджетной классификации для подоходного налога. Он включает в себя 20 цифр. Их можно условно отнести к 4 группам:

Важно! Первая, вторая и третья цифра КБК НДФЛ в 2019 году всегда будет 182. И означают они, что администратором бюджетных поступлений в данном случае выступает ФНС РФ.

Из этого следует, что кем бы ни являлся налогоплательщик: юрлицом, ИП, физлицом, какой бы платеж относительно НДФЛ он не делал: сам налог, пени по нему и пр. Первые три цифры КБК будут неизменны – 182.

Теперь перейдем к следующим составляющим КБК по НДФЛ 2019.

- Цифры с 4 по 6, по сути, представляют с собой расшифровку вида платежа: налог, взнос и т.д. Для подоходного налога они также неизменны – 101.

- Цифры 7-8 – расшифровывают статью доходов. В коде подоходного налога они тоже никогда не меняются. Если составляете код при уплате НДФЛ самостоятельно, пишите во всех случаях 02.

- Цифры 9-11 – указывают, от кого поступил платеж:

– налоговый агент – 010;

– ИП – 020;

– самостоятельный резидент – 030;

– иностранец, работающий по патенту – 040.

- Цифры 12-13 представляют собой расшифровку бюджета, например для НДФЛ они всегда будут 01, что соответствует федеральному бюджету.

- Цифры 14-17 расскажут налоговикам, к какой категории относится данная выплата по НДФЛ:

– непосредственно подоходный налог – 1000,

– пени за неуплату НДФЛ – 2100;

– проценты по НДФЛ – 2200;

– штраф по НДФЛ – 3000.

- Цифры 18 по 20 – это всего-навсего шифр дохода. При уплате НДФЛ всегда ставьте в конце 110, не зависимо компания вы или ИП, налог платите или пени.

Таким образом, любое заинтересованное лицо, зная обозначение каждой цифры КБК НДФЛ в 2019 году, сможет безошибочно собрать этот код. Однако этой трудоемкой работы можно избежать. Тем более ошибка автоматически влечет за собой неуплату вовремя налога.

Мы составили уже все возможные коды КБК НДФЛ для разных категорий плательщиков. И вы можете ознакомиться с ними ниже.

КБК НДФЛ 2019 для юридических лиц

Нижеприведенными КБК пользуются, как правило, организации и ИП, уплачивающие подоходные налог за своих сотрудников. Это важно понимать, так как ИП, не имеющие работников, платят по иным КБК.

Будьте внимательны! Эти КБК предназначены исключительно для налоговых агентов.

Стоит отметить, что до 1 января 2019 года к числу налоговых агентов относились российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми работник получил доходы (ст. 207 НК РФ).

В 2019 году налоговыми агентами также признаются российские организации, которые перечисляют денежное довольствие, зарплату, вознаграждения военнослужащим и лицам гражданского персонала (законопроект № 1078298-6).

|

Вид платежа по НДФЛ для налоговых агентов |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02010 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02010 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02010 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02010 01 3000 110 |

КБК НДФЛ для ИП, если у них нет работников

Очень часто у индивидуальных предпринимателей нет наемных работников. Они уплачиваю НДФЛ только со своих личных доходов. В этой ситуации ИП не являются налоговыми агентами, поэтому КБК по НДФЛ в 2010 году у них будут отличаться от тех, что используют организации.

Внимание! Эти же коды ставят в платежках адвокаты и нотариусы, уплачивающие подоходных со своих личных доходов.

|

Вид платежа по НДФЛ для ИП, не имеющих работников |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02020 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02020 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02020 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02020 01 3000 110 |

КБК по НДФЛ для физических лиц

Если физлицу нужно заплатить в налоговую НДФЛ, оно также заполняет платежные документы, где указывает КБК. Коды бюджетной классификации для резидентов, отличаются от всех прочих. Смотрите нижеследующую таблицу.

|

Вид платежа по НДФЛ для резидентов, платящих, в том числе НДФЛ с продажи имущества |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02030 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02030 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02030 01 3000 110 |

КБК НДФЛ нерезидентов

|

Вид платежа по НДФЛ для иностранцев, работающих в РФ по патенту |

КБК |

|---|---|

|

НДФЛ |

182 1 01 02040 01 1000 110 |

|

Пени по НДФЛ |

182 1 01 02040 01 2100 110 |

|

Проценты по НДФЛ |

182 1 01 02040 01 2200 110 |

|

Штрафы по НДФЛ |

182 1 01 02040 01 3000 110 |

Коды бюджетной классификации по НДФЛ налогоплательщики в первую очередь указывают в платежном поручении. Этот реквизит неизменен независимо от того кто делает взносы в бюджет, а также о каком виде платежа идет речь: налог, штрафы или пени.

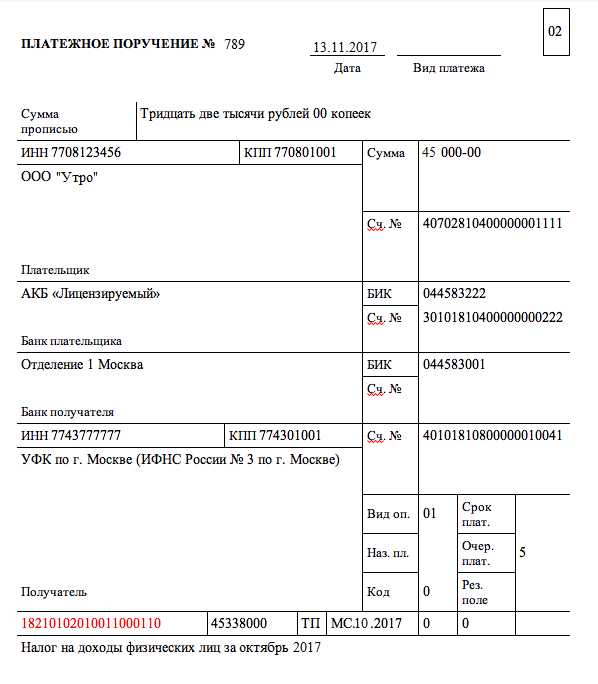

КБК по НДФЛ в 2019 году все без исключений вписывают в поле 104.

В заполненном виде ваша платежка должна выглядеть приблизительно следующим образом:

Помните, пожалуйста! Ошибка в КБК по НДФЛ приведет к тому, что ваш платеж не будет зачислен на счет налоговой, а значит, перед вашей компанией повиснет долг. Он грозит штрафами и пенями. Поэтому при оформлении платежек будьте внимательны.

Пени и штрафы по НДФЛ (КБК) на 2019 год

Несмотря на то, что вписать КБК НДФЛ в платежку – дело элементарное, ошибки все же возможны. Пусть это вас не пугает. При ошибочном написании нужно немедленно написать письмо в ИФНС по вашему местонахождению для уточнения КБК. Это вытекает из письма Минфина от 19.01.2018 № 03-02-07/1/2145.

Важно! Не нужно повторно платить НДФЛ, пени и штрафы по нему, если вы ошиблись в указании КБК. Достаточно просто написать заявление на уточнении КБК НДФЛ в отделение ФНС. А дальше налоговая сама перенаправит платеж по нужным реквизитам.

Итак, вы ошиблись с кодом, что предпринять:

- Не делайте повторный платеж налога;

- Компания или ИП пишут заявление на уточнение КБК по НДФЛ в налоговую инспекцию по месту своего нахождения.

- Территориальный орган ФНС решает вопрос об уточнении налогового платежа на день его фактической уплаты.

Обратите внимание!

- Инспекторы ФНС принимают решение об уточнении в течение 10 рабочих дней со дня получения заявления от организации. О принятом решении налоговики извещают компанию в течение пяти дней после утверждения своего решения.

www.zarplata-online.ru

КБК пени по НДФЛ (коды бюджетной классификации) в 2019 году

При уплате государственных сборов, то есть налогов, необходимо указывать конкретное назначение платежа, которое позволит передать средства в нужном направлении и одновременно даст возможность сопоставить показатели.

Это глубоко бухгалтерская информация, и обычные люди в большинстве даже не знают, что такое коды бюджетной классификации.

Между тем, для правильного внесения сборов существуют не только коды, но и правила, обязательные для выполнения и ведения правильного финансового учета.

Порядок уплаты кодов бюджетной классификации по НДФЛ

Общее правило гласит, что уплачивать НДФЛ следует не позже того дня, который идет за датой выплаты сотруднику дохода.

К примеру, если январскую зарплату начальство выплатило 9 февраля, то получение дохода будет записано по дате 31 января, а бюджетное отчисление удержится 9 февраля 2019 года.

При этом перечислить его нужно не позже 12 февраля, поскольку 10-11 числа — это выходные, припадающие на субботу и воскресенье.

Доходный сбор, который берется из пособий, выплачиваемых по временной нетрудоспособности, а также денег на уход за больным ребенком и отпускных средств, перечисляется не позже последнего дня в том месяце, когда такой доход был выдан.

Так, если дата получения денег и удержания налога — это 1 марта, то перечислить взносы следует до 30 марта включительно.

Юридические лица должны платить по реквизитам той ФНС, в которой они состоят на учете, а вот индивидуальные предприниматели перечисляют средства в инспекцию по месту жительства.

Исключением будут ИП, которые работают на основании ЕНВД или патента, они также платят сбор по месту учета.

В 2019 году в некоторых КБК произошли изменения, но они отразились не на всех группах налогоплательщиков.

За сотрудников эти параметры не изменились, как и для индивидуальных предпринимателей. Но все же следует разобраться, какие существуют коды на данный момент, и что нужно указывать в платежной квитанции, чтобы без проблем оплатить положенный человеку сбор.

За сотрудников

Как правило, работодатель, который выплачивает заработную плату, является еще и налоговым агентом, то есть он взимает нужную сумму с положенной человеку выплаты и обеспечивает ее перечисление в налоговую инспекцию.

Именно на работодателя возлагается ответственность за полноту суммы и соблюдение срока ее уплаты, а если платеж будет задержан, то ему начислят пеню, и этот штраф нужно будет оплатить с указанием отдельного кода.

Сама пеня представляет собой санкцию, которая устанавливается при задержке платежа по уже удержанному НДФЛ.

Данная разновидность штрафа начисляется за каждый день просрочки, которая стартует со дня, следующего за последней датой перечисления суммы, а прекращает увеличиваться сразу после того, как задолженность будет погашена.

Сами сотрудники не будут привлекаться к такой ответственности, поскольку ответ за непроизведенный платеж несет только работодатель, чья обязанность как раз заключается в перечислении денег, взятых в качестве сбора.

Следует заранее рассмотреть, как отображаются в 2019 КБК пени по НДФЛ, чтобы правильно отразить их в платежках:

| Тип платежа | Код классификации (отличаются только четыре цифры предпоследнего блока 182 1 01 02010 01 **** 110) |

| Уплата налога с тех доходов, которые предоставляются удерживающей стороной | 1000 |

| Пени за задержку перечисления | 2100 |

| Проценты, начисляемые в качестве наказания | 2200 |

| Штрафные средства, перечисляемые в ФНС | 3000 |

Для физических лиц

Согласно статье 228, прописанной в НК РФ, если физическое лицо получает доход, и у него нет работодателя, занимающегося бухгалтерией, к примеру, речь идет не о получении заработка, то оно должно самостоятельно заняться расчетом и уплатой положенного ему налога, и сделать это следует в установленные законом сроки.

Поводом для этих процедур могут быть покупки или продажи жилья, получение гонораров и продажа иного имущества.

Как и в случае с сотрудниками, за то, что человек не выполнит перечисление средств в установленные сроки, ему начисляется пеня, которую следует оплатить при расчете по общей задолженности.

Данный платеж является обязанностью, а если долг вырастет до больших пределов, то ФНС может не только подать в суд, чтобы взыскать деньги, но и запретить выезд за границу.

Поэтому важно не только проводить все процедуры вовремя, но и использовать правильные коды бюджетных классификаций.

Все цифры физлиц совпадают, и разница состоит только в четырех предпоследних цифрах, а код выглядит как 182 1 01 02030 01 **** 110.

| Вид платы | Код, 4 цифры |

| НДФЛ | 1000 |

| Пеня за просроченную сумму | 2100 |

| Проценты по платежам | 2200 |

| Штрафные санкции | 3000 |

Для юридических

Юридические лица не должны платить НДФЛ, зато вместо этого ими перечисляется сбор по прибыли, обязательный в любом случае.

НДС платится за товары, которые ввозятся на территорию РФ, а также продаваемые в России.

Следует различать КБК по разным категориям налогов, причем различаются они на те, которые реализуются в РФ, ввозятся на территорию России из стран-участниц ТС, а также поставляются на территорию через таможенные пункты.

НДС уплачивается по одним кодам как для юрлиц, так и для ИП, поэтому ошибки в связи с разными плательщиками возникать не могут.

| Вид товара | Тип уплаты | КБК, цифры отличаются только предпоследним блоком |

| Товары, которые продаются на территории России | Налог Пеня Проценты Штрафы | 182 1 03 01000 01 1000 110 2100 2200 3000 |

| Товары, приезжающие на территорию РФ из стран ТС | Государственный сбор Пени Процентные начисления Штрафные санкции | 182 1 04 01000 01 1000 110 2100 2200

3000

|

| НДС на товары, которые декларируются через таможенные пункты | Сбор Уплачиваемая пеня Начисленные проценты Штрафы | 153 1 04 01000 01 1000 110 2100 2200 3000 |

С дивидендов

Дивидендами называются суммы, которые начисляются человеку в качестве дохода от бизнеса, и при этом они удерживаются по схеме, похожей на отношения работодателя и сотрудника.

Если речь идет о физических лицах, которые получают доход от предприятия, то компания является налоговым агентом, но реально удержать налог только в том случае, если речь идет о денежной форме.

При выплате прибыли в форме основных средств, товаров или иного имущества, ситуация иная.

Для налоговых агентов невозможно удержать сумму денежных средств, поскольку денег нет, и организация должна уведомить ФНС о том, что НДФЛ удержать невозможно.

Данная ситуация предполагает, что участник сам должен вычленить денежную сумму, подать в госслужбу декларацию по бланку 3-НДФЛ, а также самостятельно уплатить сумму сбора.

При реализации имущества нужно разделять уплату сбора по параметру того, на какой системе работает фирма.

Сделать это правильно позволит следующая таблица:

| Получатель дивидендов | Код |

| Налоговый агент | 182 1 01 02010 01 1000 110 |

| Физическое лицо | 182 1 01 02030 01 1000 110 |

Для работающих у граждан на основании патента

Некоторые работодатели принимают на работу иностранных граждан, оформивших себе патент на занятость, что допускается для использования на основании статьи 346.44 Налогового кодекса Российской Федерации.

Без этого документа иностранец не сможет трудоустроиться как у юридического лица, так и у ИП, и естественно, что с получаемого дохода он должен отчислять процент в бюджет РФ.

Если работодатель не проверит наличие подобного разрешения на работу, или же не будет отчислять налог с фиксированных авансовых платежей, выдаваемых нерезидентам, то на него могут быть наложены санкции. Коды КБК при этом отличаются от вышеуказанных.

| Тип платежа | Бюджетный код, 182 1 01 02040 01 **** 110 |

| Государственный сбор в бюджет | 1000 |

| Пеня | 2100 |

| Проценты | 2200 |

| Штрафные санкции | 3000 |

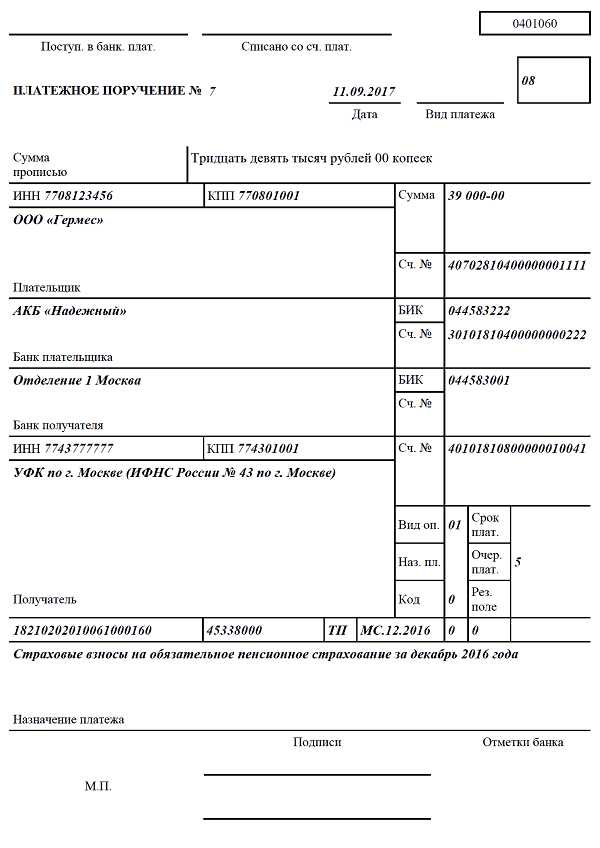

Образец заполнения платежного поручения

В платежном поручении КБК указывается в поле 104, а заполняется сам документ достаточно просто.

Следует отразить внутренний номер документа, дату его заполнения и сумму, которая отображается прописью, на следующей строке говорится о компании, выступающей налоговым агентом, а также его ИНН и КПП.

Информация о плательщике, его банке и банке получателя оговаривается в формате БИК, номера счета и вида оплаты.

В конце необходимо внести КБК, а также оставшиеся данные, указав в примечании, за какой период перечисляется налог или пеня.

Как рассчитывается по формуле

Расчет пени нужен, когда платеж по НДФЛ задерживается, и начинается насчитывание санкционной суммы на следующий день после окончания срока перечисления.

В процессе произведения расчетов нужно взять сумму просрочки, количество дней и процент, который предусмотрен пеней.

Ставка зависит от действующего показателя рефинансирования, а в целом пеня может быть рассчитана по формуле:

Сн*1/300 ставки рефинансирования ЦБ РФ*количество дней просрочки.

Но это используется при периоде просрочки до 30-ти дней включительно, если это организация.

При превышении данного периода, для юрлица следует использовать ту же формулу, но уже с 1/150 рефинансировочного показателя Центробанка.

ИП и физические лица не должны менять способ расчета даже если период превышен, ведь для них всегда действует первый вариант.

Каждый работодатель или физическое лицо, должны уплачивать налоги за полученный доход в бюджет государства.

Но не всегда сбор можно оплатить вовремя, и тогда в качестве наказания ФНС начисляет пеню за каждый день.

Чтобы платежи прошли без проблем, следует правильно указывать их коды, которые также именуются КБК.

Для каждого налогоплательщика и ситуации существуют разные цифры, поэтому данный вопрос следует рассмотреть заранее.

juristhere.ru

КБК: пени по НДФЛ 2019

Налогоплательщики по НДФЛ – это физлица, которые являются налоговыми резидентами РФ, а также физлица, которые получают доходы от источников в РФ, но при этом не являются налоговыми резидентами РФ (п. 1 ст. 207 НК РФ). Уплата НДФЛ чаще производится не самими физлицами, а налоговыми агентами за них. Но независимо от того, кто должен уплачивать НДФЛ, за просрочку уплаты налога НК РФ предусматривает пени. О том, на какие КБК уплачиваются пени по НДФЛ, расскажем в нашей консультации.

Когда по НДФЛ возникнет просрочка

Просрочка по НДФЛ образуется тогда, когда лицо, обязанное перечислить НДФЛ, нарушит срок, установленный НК РФ.

Напомним, что налоговые агенты должны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода. НДФЛ с больничных пособий и отпускных перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (п. 6 ст. 226 НК РФ).

ИП, не применяющие спецрежимы, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, уплачивают НДФЛ самостоятельно на основе поданной налоговой декларации не позднее 15 июля года, следующего за истекшим годом (п. 6 ст. 227 НК РФ). Кроме того, такие лица должны уплачивать в течение года авансовые платежи в сроки, указанные в п. 9 ст. 227 НК РФ.

Физлица, которые, например, владели имуществом менее предельного срока и продали его в отчетном году, или получили от других граждан (не являющихся ИП, членами семьи или близкими родственниками получателей) неденежные подарки, а также в некоторых иных случаях, указанных в ст. 228 НК РФ, уплачивают НДФЛ также не позднее 15 июля следующего года на основе поданной налоговой декларации.

С некоторых доходов (например, работодатель не смог удержать у физлица НДФЛ и сообщил об этом в налоговую инспекцию) НДФЛ уплачивается физлицами не позднее 1 декабря следующего года на основе уведомления, полученного из налоговой (п. 6 ст. 228 НК РФ).

Если физлицо или налоговый агент соблюдет сроки перечисления НДФЛ, оснований для начисления пени не будет.

В противном случае за каждый день просрочки подлежат уплате пени.

Как рассчитать пени по НДФЛ

За каждый день просрочки перечисления НДФЛ пени (П) рассчитываются по формуле (п. 4 ст. 75 НК РФ):

П = З * С * Д

где З – не уплаченная вовремя сумма НДФЛ;

С – процентная ставка пени;

Д – количество календарных дней просрочки, которое определяется со дня, следующего за сроком уплаты налога, по день, предшествующий фактической уплате НДФЛ.

Процентная ставка пени в зависимости от лица, уплачивающего НДФЛ, и количества дней просрочки определяется так:

| Кто уплачивает НДФЛ | Количество календарных дней просрочки | |

|---|---|---|

| До 30 дней (включительно) | Свыше 30 дней | |

| Организация | 1/300*R | 1/150*R |

| Физлицо (в т.ч. ИП) | 1/300*R | |

R – это ставка рефинансирования ЦБ, которая действовала в соответствующем периоде просрочки.

Обращаем внимание, что с 01.01.2016 ставка рефинансирования ЦБ отдельно не утверждается, а приравнивается к ключевой ставке ЦБ (Указание ЦБ от 11.12.2015 № 3894-У). Так, с 17.12.2018 величина такой ставки установлена в размере 7,75% (Информация ЦБ от 14.12.2018).

КБК для пени по НДФЛ в 2019 году

КБК для уплаты пени по НДФЛ в 2019 году не отличаются от кодов, применявшихся в 2018 году, и зависят от категории лица, которое такие пени уплачивает.

Так, налоговый агент (например, работодатель), должен перечислять пени на следующий КБК:

182 1 01 02010 01 2100 110

ИП и нотариусы, которые уплачивают НДФЛ в соответствии со ст. 227 НК РФ, пени по налогу перечисляют по следующему КБК:

182 1 01 02020 01 2100 110

А вот физлица, не являющиеся ИП, которые уплачивают НДФЛ в соответствии со ст. 228 НК РФ, пени по налогу должны уплачивать по такому КБК:

182 1 01 02030 01 2100 110

glavkniga.ru

КБК штрафа по НДФЛ 2019

Как известно, оплачивать НДФЛ обязаны организации за своих сотрудников, ИП за самих себя, а также физические лица в случае получения отдельных видов доходов. При этом уплата данного налога иногда не может произойти, не происходит по факту или умышленно не перечисляется сумма налогов. В таком случае все плательщикам придется понести ответственность за неуплату налогов. Какая ответственность предусмотрена конкретно для НДФЛ, в каких случаях она применима, относительно плательщиков, а также какие КБК штрафа по НДФЛ 2019 года предусмотрены налоговым законодательством, рассмотрим в данной статье.

Кто обязан платить данный налог

Налог на доходы физических лиц должны оплачивать все лица данной категории, которые получают определенные виды доходов. Например, ими являются физические лица, которые совершили продажу имущества, предприниматели индивидуального типа, у которых есть доходы, а также организации и ИП, предоставляющие рабочие места и осуществляющие выплату заработной платы своим сотрудникам.

Причем организации являются налоговыми агентами, на которых государством возложены обязанности, требующие неукоснительного выполнения. Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Кроме удержания налоговой суммы, налоговый агент обязуется передать данные денежные суммы в государственный бюджет. Данная процедура имеет четкие сроки оплаты, за несоблюдение которых на налогового агента, физлицо или ИП будет наложена ответственность определенного вида.

Из каких выплат стоит осуществлять исчисление налога

Предоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

Когда возникают штрафы

Налоговый агент, который обязуется взыскать необходимую сумму налога с доходов физического лица и передать ее в бюджет, в случае невыполнения своих обязанностей будет вынужден оплатить штраф. Размер его зависит от той суммы, которую надо удержать и перечислить. Обычно он составляет 20% от не удержанной или не уплаченной суммы.

Надо отметить, что заплатить штраф налоговому агенту придется только в том случае, если у него была возможность выполнить возложенные законом обязанности, но он этого не сделал. Иногда такой возможности нет, например, когда доход физического лица имеет натуральный вид. Из такого дохода налог не удержать, соответственно, штрафа также не может быть.

Еще одним важным моментом стоит назвать полноту удержания и перечисления суммы. Если есть недоимка, то есть налог не перечислен полностью, то штраф также может возникнуть.

Так как налоговый агент не имеет права оплачивать данный налог из собственных средств, в случае, если удержания суммы налога не произошло, пени не будет, и сам налог платить налогового агента не могут обязать. Ему придется выплатить сумму штрафа.

Если же агент высчитал данную суму из дохода физического лица, но не сделал своевременного перевода суммы в бюджет, то ему грозит не только недоимка и штраф, но и пени за каждый просроченный день.

Если обнаружится, что не удержан и не оплачен налог умышленно, то сумму штрафа налоговые службы имеют право поднять до 40% от недостающей суммы.

Используемые КБК

Все налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2019 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.

saldovka.com

КБК НДФЛ за сотрудников в 2019

Налог на доходы физических лиц исчисляется из всех денежных выплат этому лицу. Исчислением занимается работодатель, который в данном случае является налоговым агентом. Как для уплаты других налогов, так и для НДФЛ, для перевода денежных средств в бюджет необходимо указать правильные КБК, чтобы средства были зачислены в правильном направлении. Есть ли изменения в КБК НДФЛ за сотрудников в 2019 году? Попробуем разобраться в данной статье.

Понятие налогового агента

Налоговый Кодекс рассматривает лиц, которые осуществляют прием сотрудников на работу, как налоговых агентов и в связи с этим возлагает на них некоторые обязанности, связанные с выплатой денежных вознаграждений наемным сотрудникам:

- Налоговый агент должен производить ежемесячное начисление по налогу с нарастающим итогом.

- Рассчитываясь со своим персоналом, налоговый агент должен удержать сумму, необходимую для оплаты данного налога.

- Налоговый агент обязывается производить оплату НДФЛ в направлении бюджета своевременно и в размере, установленном законодательством.

Налоговым агентом может являться как юридическое лицо, то есть организация, так и индивидуальный предприниматель, которые имеют наемных работников и выплачивают им зарплату в законном порядке.

В какие сроки происходит расчет

Так как работодатель обязан производить выплаты своим сотрудникам регулярно, он должен ежемесячно оплачивать сумму налога в бюджет. Выплачивая НДФЛ за работников в 2019 году, КБК придется указывать хотя бы раз в месяц. При этом выплачивать сумму налога работодатель должен из всех денежных выплат, получаемых работником.

Стоит рассмотреть сроки, когда происходит удержание и выплаты по данному налогу.

Согласно правилам, заработная плата сотрудникам выплачивается два раза в месяц (каждые 15 дней), при этом исчисление суммы налога происходит конкретно в день выдачи зарплаты работнику, а перевести ее в бюджет необходимо не позже, чем в следующий после расчета день.

В случае оформления больничного и выплаты пособия по нему налог требуется изъять в последний день месяца выплаты. То есть это можно сделать в том месяце, в котором будет выплачена зарплата сотруднику вместе с пособием. Такая же ситуация возникает и с отпускными вознаграждениями. Чтобы перечислить эту сумму, существует крайний срок – последний день месяца выплаты.

Когда сотрудник подлежит увольнению, из надлежащих ему выплат также следует вычесть и перечислить суммы НДФЛ, но производится это таким образом: вычитают сумму в день, когда выплаты выдаются сотруднику на руки, а перевести их надо на следующий день в бюджет.

Используемые коды

Любые выплаты в бюджет совершаются с помощью реквизитов того учреждения, куда они направляются, а также с помощью определенных кодов для правильного классифицирования и перераспределения сумм уже в бюджете.

Оплачивать налог необходимо по реквизитам того налогового органа, в котором зарегистрирована данная организация. В случаях с индивидуальными предпринимателями оплаты происходят также по месту регистрации предпринимательства, то есть по месту жительства. Исключением являются те частные предприниматели, которые работают на ЕНВД или применяют патент, тогда выплаты также осуществляются по месту предпринимательской деятельности, которая совпадет с местом регистрации.

Новые КБК по НДФЛ на 2019 год не предусмотрены. Продолжают действовать КБК с предыдущего года. Так, чтобы организации оплатить саму сумму налогов по сотрудникам, необходимо использовать КБК 182 1 01 02010 01 1000 110. Если же состоялась просрочка по данному платежу и организация должна уплатить пени и штраф, то используются коды 182 1 01 02010 01 2100 110 и 182 1 01 02010 01 3000 110 соответственно.

Для индивидуальных предпринимателей предусмотрены собственные коды. Так, для оплаты сумм по налогу за рабочих ИП, использующий общий режим налогообложения, обязан использовать КБК 18210102020011000110. Чтобы ему же оплатить пени, указывается код 182 1 01 02020 01 2100 110, а штрафы — 182 1 01 02020 01 3000 110.

В 2019 году КБК НДФЛ для юридических лиц отличаются от КБК для индивидуальных предпринимателей.

Где используют код

С КБК придется сталкиваться хотя бы раз в месяц после осуществления всех выплат сотруднику. Суммы налога требуется перечислить в бюджет на следующий день после их удержания из выплаченных вознаграждений.

Код указывается в поле 104 платежного поручения и является приоритетным реквизитом.

Итак, несмотря на то, что в Налоговом Кодексе в 2019 году произошли определенные изменения, в новом году как предприниматели, так и организации будут использовать те же коды, что и в прошлом. Это облегчает задачу уплаты налогов в бюджет, но, заполняя отведенное КБК поле, надо быть предельно внимательными, чтобы не допустить возникновения ошибок.

saldovka.com