Может ли строка 070 быть больше строки 040 в 6 ндфл – В форме 6-НДФЛ строка 070 больше строки 040

В форме 6-НДФЛ строка 070 больше строки 040

Для отражения какой информации предназначены строчки 040 и 070?

Как соотносятся значения стр. 040 и 070?

Для отражения какой информации предназначены строчки 040 и 070?

В ежеквартально сдаваемом отчете 6-НДФЛ строки 040 и 070 являются составными частями 1-го раздела. Охарактеризуем каждую из них.

- Стр. 040 нужна для отражения сведений о налоге, исчисленном со всех начисленных (фактически полученных по ст. 223 НК РФ) в пользу работников-физлиц доходов за минусом полагающихся вычетов нарастающим итогом с начала года отдельно по каждой налоговой ставке. Количество указанных строчек в отчете совпадет с количеством ставок НДФЛ, применяемых налоговым агентом в течение года.

- В стр. 070 заносится общая по всей организации/ИП сумма НДФЛ, удержанная с доходов работников. В отчете эта строчка одна, в ней собирается весь удержанный налоговым агентом налог не зависимо от ставки, по которой он был рассчитан.

Чтобы не допустить ошибок в оформлении 6-НДФЛ, предлагаем почитать этот материал.

Как соотносятся значения стр. 040 и 070?

Цифры в стр. 040 и 070 6-НДФЛ почти никогда не будут равными. Связано это с несовпадением даты начисления налога с доходов с датой его удержания. Так, отчет за полугодие, а точнее первый его раздел, должен включать июньскую зарплату. В строчку 040 налог с этой зарплаты попадет, но он еще не будет удержан, поскольку момент удержания соответствует дате выплаты зарплаты, а она обычно приходится на июль. Вроде бы значение строки 040 должно превышать значение строки 070 на сумму налога с июньской зарплаты. НО! В строку 070 может попасть налог, который был удержан с декабрьской зарплаты в случае ее выплаты после новогодних праздников. В строке 040 эта сумма не отразится, т. к. декабрь — это прошлый налоговый период. И если размеры декабрьской зарплаты и налога превысят июньские величины, то явно, что цифра из строки 070 окажется больше цифры из строки 040.

ВАЖНО! Письмо ФНС РФ от 10.03.2016 № БС-4-11/3852@ закрепило контрольные соотношения по 6-НДФЛ, которые не включают в себя такого соотношения, как «строка 070 не может превышать строку 040».

***

Итак, мы рассмотрели, для чего предназначены стр. 040 и 070. С учетом всего вышеизложенного можно утверждать, что ситуации, когда значение стр. 070 больше стр. 040 в 6-НДФЛ и наоборот, являются вполне корректными. Контрольными соотношениями не предусматривается определенного равенства или неравенства этих строк.

nsovetnik.ru

За 2018 год строка 070 может быть больше строки 040 6 ндфл

Трудовые книжки: правила меняются Минтруд подготовил проект приказа, который должен утвердить обновленные правила ведения и хранения трудовых книжек. < … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …

Что входи в строку 070 расчета 6-ндфл в 2018 году

Если НДФЛ не только неправильно удержан, но еще и неправильно исчислен, тогда придется подавать корректировку по строке 040. Причем поле 070 трогать не нужно. В периоде возврата просто заполните строку 090, как мы уже сказали. Как проверить показатель 070 в 6-НДФЛ Весь удержанный НДФЛ, который вы отразили в строке 070 за отчетный период, должен быть уплачен в бюджет.

То есть должно выполняться равенство (где строка 090 — это возвращенный налог (при его наличии)): Уплаченный налог Строка 070 — Строка 090 Иначе, если момент удержания налога и его уплаты сильно расходятся во времени, представьте пояснения (образец мы привели).

Строка 070 в 6-ндфл: заполнение в 2018 году

Но при исчислении налога зачастую получаются суммы в рублях и копейках, следовательно, заполняя строки в рублях, надо помнить о правилах округления:

- копейки до 50 отбрасываются;

- 50 и более копеек округляются до рубля.

Нередко бухгалтеры допускают ошибки при заполнении строк 040, 070. Чтобы их избежать, необходимо чётко понимать, какие именно данные должны быть в этих строках. Какие суммы вносятся в строку 040 В строке 040, согласно приложению 2 к приказу ФНС от 14.10.2015, указывается разница между суммами начисленного налога (стр.

020) за 1 квартал, 1 полугодие, 9 месяцев и за год и суммами налоговых вычетов за те же периоды, умноженная на соответствующую ставку (стр. 010). Строка 070: порядок отражения удержанного налога В строку 070 вписываются данные об удержанных суммах налога с доходов физических лиц.

Онлайн журнал для бухгалтера

Возможное несоответствие показателей строк 040 и 070 формы 6-НДФЛ предусмотрено даже контрольными соотношениями (письмо ФНС России от 15.03.2016 № БС-4-11/4222). Если инспекторы все-таки требуют объяснить имеющиеся расхождения, представьте им пояснения (образцы мы привели). Отметим, что подобные расхождения бывают и при наличии депонированной зарплаты.

Тогда данные для включения в строку 040 по таким доходам будут. А в 070 — нет. Пример пояснений 2018 по форме 6-НДФЛ о расхождениях между исчисленным и удержанным налогом Ситуация 2. Строка 070 больше строки 040 Если показатель строчки 040 меньше, чем по 070, то значит, вы излишне удержали НДФЛ с какого-то сотрудника (выплаты).

По общему правилу такого быть не может. Поэтому покажите суммы как есть. При этом проведите возврат средств сотруднику по его заявлению, с отражением возврата по строке 090 раздела 1.

Порядок заполнения строки 070 формы 6-ндфл

Ведь НДФЛ разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате. Таким образом, если заработная плата за декабрь 2017 выдается в январе 2018 года, в строку 070 не должны попасть данные о налоге с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного НДФЛ).На это указала ФНС в письме от 29 ноября 2016 г. № БС-4-11/[email protected] Если все-таки в строку 070 попали сведения о средствах, которые якобы были удержаны с декабрькой зарплаты, компанию могут заподозрить в неуплате НДФЛ. После проверки инспекторы могут наказать за ошибки в отчете и/или за несоблюдение обязанностей налогового агента, если нарушение действительно имело место. Однако учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно должны будут появиться в отчете.

Но уже в следующем отчете – за первый квартал 2018 года.

Соотношение строк 040 и 070 в 6-ндфл

Строка 070 включена в Раздел 1 «Обобщенные показатели» и именуется «Сумма удержанного налога». В форме 6-НДФЛ заполнение строки 070 за отчетный период подразумевает отражение в ней общей суммы удержанного НДФЛ нарастающим итогом с начала года. Для заполнения строки 070 раздела 1 6-НДФЛ необходимо определиться с тем, какой же НДФЛ считается удержанным.

Напомним, что налоговые агенты должны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). Можно сказать, что налог с выплаченного дохода и есть удержанный НДФЛ. Однако, важно, чтобы сам доход на момент выплаты был получен.

Так, при выплате аванса в счет заработной платы НДФЛ не считается удержанным, поскольку доход в виде заработной платы признается полученным только в последний день месяца, за который такая зарплата была начислена (п. 2 ст. 223 НК РФ).

6-ндфл (строка 070): заполнение

Как самостоятельно проверить, что строка 070 заполнена правильно? При подготовке формы 6-НДФЛ надо быть предельно внимательным. Все строки в разделе 1 в ней заполняются нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка при заполнении графы 070, — заглянуть в аналогичные отчеты за первый, второй и третий кварталы.

Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме. В ИФНС по строке 070 проверяют корректность заполнения всей формы 6-НДФЛ. В частности, сравнивается разница между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом).

Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы могут заподозрить, что компания не перечислила подоходный налог в бюджет в полном объеме.

Как избежать ошибок при заполнении строк 040 и 070 формы 6-ндфл

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

При этом в бухучете проводку по удержанию обычно делают на последний день оплаченного месяца. Должны ли совпадать строки 040 и 070 в 6-НДФЛ На практике поля 040 (налог исчисленный) и 070 (удержанный) практически никогда не совпадают. Это нормально. Как объяснить подобные нестыковки и что за ними следует — узнаете далее.

ВниманиеСитуация 1. Строка 040 больше строки 070 В строке 070 отражают налог, который фирма удержала в отчетном периоде. То есть когда факт удержания попал в соответствующий налоговый регистр. Если налог исчислен, но еще не удержан, в поле 070 он не попадает.

А оседает только по строке 040 (налог исчисленный). Таким образом, данные показатели могут не совпадать. И это не какое-то исключение из правил. Это обычное дело. Ведь, например, зарплату за отработанный месяц, как правило, выдают в начале следующего.

За 2018 год строка 070 может быть больше строки 040 6 ндфл

Срок фактического перечисления и удержания должен совпадать с датой выплаты налогооблагаемого дохода физическому лицу (подтверждение – ст. 226 п. 4 НК РФ). Стр. 070 формы 6-НДФЛ не может отражать суммы, по которым нет оснований признавать доход выплаченным. Необоснованным действием будет включение в графу с удержанным налогом сумм НДФЛ, исчисленных при выдаче аванса по зарплате.

Доход в этой ситуации будет признан выплаченным в конце текущего или начале следующего месяца вместе со всей величиной заработка (п. 2 ст. 223 НК РФ). Только после этого исчисленный НДФЛ переходит в группу удержанного налога. Как заполнить строку 070 в 6-НДФЛ – учитывать надо только те суммы, которые были фактически удержаны из выплаченных доходов.

plusbuh.ru

что туда входит нарастающим итогом, должны ли совпадать строки 040 и 070 в отчете, допускаются ли погрешности в строке 040

Каждый работодатель, вне зависимости от того, индивидуальный предприниматель или юридическое лицо, он вправе нанимать на работу граждан. Оформление происходит согласно с ТК РФ и НК РФ.

Кто отчитывается

По такой форме отчитывается только налоговый агент – работодатель, в штате которого не менее 25 работников.

За труд работников, наниматель платит вознаграждение. В обязанности работника входит уплата налога с этого вознаграждения.

Но, так как они официально трудоустроены, то обязанность по исчислению, удержанию и внесению налога в бюджет возлагается на работодателя. За эти суммы и отчитывается наниматель по форме 6 НДФЛ.

Цель сдачи отчета – предоставление достоверной информации в налоговые органы по манипуляциям, которые вправе делать работодатель с подоходным налогом.

Чтобы отчет заполнялся верно, и на работодателя не наложили штраф, используют информацию из налоговых регистров. Использование этих регистров входит в обязанности нанимателя.

Налоговый агент вправе использовать унифицированный отчет, или разработать самостоятельно, предварительно уведомив об этом ФНС через учетную политику.

Расчет по форме 6 НДФЛ состоит из двух разделов:

- В первом разделе сведения показываются нарастающим итогом с начала календарного года;

- во втором разделе с поквартальной градацией.

Назначение строки 040

В ячейке под номером 040 расчета по форме 6 НДФЛ, работодатель указывает сумму налога, которую исчислил с трудовых выплат работникам.

В ст. 210 НК РФ сказано, что налог, в том числе и подоходный, так же как и исчисление налога на прибыль, происходит из налоговой базы. В этом случае – доход налогоплательщика, уменьшенный на сумму вычетов, которые также предусмотрены НК РФ.

Исчисленный налог рассчитывается по следующей формуле:

(Полученный налогооблагаемый доход – законный вычет) * на установленную процентную ставку

На заметку! Налог рассчитывается только в рублях. По правилу округления, если показатель ниже 50 коп., то он отбрасывается. Если же больше, то округление происходит в сторону увеличения. Поэтому допускается расхождение в рубль по каждому работнику.

Назначение строки 070

Работодатель исчисляет налог и удерживает его.

Порядок заполнения ячейки следующий:

- Значения входят туда нарастающим итогом;

- сюда входит сумма налога, которую удерживает работодатель с сотрудников.

Дата выплаты и удержания подоходного налога временами не совпадает. Например, при выплате заработной платы, налог начисляется последним днем того месяца, когда начислялась зарплата. Дата же удержания отчасти другая – по выдаче или на следующий день (последний срок). Тогда будет разница в показателях.

Пример

НДФЛ с заработной платы за январь начисляется 31. 01 текущего года. В локальном отчете указано, что выплаты происходят 07 числа следующего месяца. Удержание налога проходит 07. 02 или 08. 02.

Когда значения совпадают

Показатели, отражающиеся в строке 040 и 070, могут быть равны только в следующих случаях:

- Согласно локальному акту, заработная плата сотрудникам выплачивается в последний день месяца, за который начислена. Тогда значение по ячейке 040 должно равняться строке 070;

- в текущем периоде работодатель делал только те выплаты, которые начисляются в момент выплаты;

- в текущем периоде нет ситуаций по переносу дат на следующий месяц.

Если зарплата каждый месяц начисляется и выдается в последний день месяца, то дата начисления НДФЛ и дата удержания будут совпадать. Тогда и показатели в 6 НДФЛ по 040 и 070 должны будут также совпадать по строкам.

На заметку! Несовпадение контрольных соотношений в 6 НДФЛ по строке 070 и строке 040 и 070, не будет правонарушением. Проверяющие не смогут «придраться» к этому нюансу. Никаких неприятных налоговых последствий работодателю не грозит.

В таблице ниже приведены даты, когда НДФЛ начисляется и НДФЛ удерживается:

| Вид выплаты | Дата, когда подоходный сбор начисляется | Дата, когда походный сбор удерживается |

| Вознаграждение за труд | Последний день месяца | День его выдачи или следующие день |

| Средства при увольнении работника | Его последний рабочий день | Аналогично |

| Выплаты по листкам нетрудоспособности или за ежегодный отпуск | В день, когда средства получены работником | В день, когда средства получены работником |

| Дивиденды | Дата их получения работником на руки | Дата их получения работником на руки |

| Расходы по командировке | Последний день месяца, когда подписан авансовый отчет | Дата получения средств работником на руки |

| Доход, который уплачен в натуральной форме | Дата, когда доход передан в руки работнику | День, когда происходит ближайшая выплата дохода в денежном эквиваленте |

Пример

В некой фирме выплата заработной платы происходит 05 числа следующего месяца.

Показатели такие:

- январь – 12 400;

- февраль – 16 200;

- март 15 100.

Никаких вычетов представлено не было.

Тогда раздел 1 расчета по НДФЛ за полугодие заполняется следующим образом:

| Номер ячейки | Показатель, который в ней отражается |

| 010 | 13% |

| 020 | (12 400 + 16 200 + 15 100) = 43 700 |

| 030 | – |

| 040 | 43 700 * 13% = 5 681 (сумма исчисленного налога) |

| 050 | – |

На заметку! Если работник получал в отчетном периоде доходы, облагаемые по ставке не 13%, а 35%, то готовят 2 декларации. А НДФЛ с дивидендов, выплаченным физическим лицам отражается в строке 045.

Как проверить правильность начисления. Показатель в строке 070 больше стр. 040 будет в том случае, когда НДФЛ с декабрьской зарплаты начисляется в декабре, а доход выплачивается в январе уже следующего года.

Заключение

Как заполнить правильно расчет. Для правильного заполнения отчета по форме 6 НДФЛ, в том числе раздела 1, помогут знания основы налогового законодательства России. В противном случае, налоговому агенту не избежать неприятных налоговых последствий во время проверки контрагента.

ndflexpert.ru

как заполнить правильно, отличается ли показатель от поля 070, откуда берется погрешность, образец заполнения

Главная > Отчетность > 6-НДФЛ > Что писать в строке 040 в 6-НДФЛ – правила заполнения. Причины разницы между полями 040 и 070 в разделе 1В расчете 6-НДФЛ работодатели обязаны показывать, какой доход они начислили работникам за отчетный или налоговый период, какой НДФЛ рассчитали, удержали и перечислили.

Строка 040 в расчете отражается величину исчисленного подоходного налога. В чем заключаются особенности заполнения данного поля, почему показатель этой строки отличается от 070?

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему – воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

Где находится в разделе 1?

Строка 040 расположена в разделе 1 формы 6-НДФЛ. Наименование данного поля «Сумма исчисленного налога».

То есть это налог на доходы физических лиц (так называемый подоходный), который рассчитан от начисленного дохода персоналу за определенный промежуток времени. При этом важно учитывать размер положенных вычетов, уменьшающих НДФЛ к удержанию.

Рекомендуем прочитать:

Актуальный бланк 6-НДФЛ можно скачать в формате excel здесь.

Как правильно заполнить?

При заполнении строки 040 6-НДФЛ нужно учитывать следующие важные правила:

- НДФЛ считается от дохода, начисленного с начала года отчетного периода по конец периода, за который сдается 6-НДФЛ.

- При расчете нужно учитывать также вычеты, положенные физическим лицам.

Чтобы заполнить поле 040 нужно провести следующие расчеты:

- Отнять от начисленного дохода из строки 020 положенные вычеты из 030.

- Умножить результат разности из первого действия на размер ставки из поля 010.

Разные виды доходов могут облагаться различные ставками (от 9 до 35 процентов), поэтому подоходный налог считается отдельно по каждой ставке. Если в периоде работникам выплачены доходы, облагаемые по разным ставкам, то для каждой заполняется раздел 1 формы 6-НДФЛ отдельно.

Важный момент: в строке 040 заполняется размер исчисленного НДФЛ (не удержанного, не уплаченного), а именно исчисленного – который рассчитан от начисленного дохода.

О заполнении строки 020 в 6-НДФЛ читайте здесь.

Чем отличается от поля 070?

Строка 070 также находится в первом разделе 6-НДФЛ и отражает величину удержанного подоходного налога.

При заполнении отчета показатели строк 040 и 070, как правило, отличаются. В некоторых случаях они могут оказаться равны.

Откуда возникает погрешность в показателях строк 040 и 070? В поле 040 отражается исчисленный НДФЛ, в 070 – удержанный.

Дата исчисления налога и его удержания может отличаться.

Датой исчисления НДФЛ считается дата фактического получения дохода:

- для зарплаты и аванса за первую половину месяца – последний день месяца, за который заработная плата начислена;

- для отпускных, больничных, компенсаций, расчета при увольнении, дивидендов – день выплаты денежных средств.

Датой удержания НДФЛ считается день выдачи денежных средств на руки работнику или день их перечисления на карту.

Таким образом, для заработной платы за 1 и 2 половину месяца дата исчисления и удержания будут отличаться (исчисление в последний день месяца, удержание в день выдачи зарплаты за вторую половину месяца: с 1 по 15 число следующего месяца).

Для остальных видов дохода эти дату совпадают.

Погрешность при заполнении строк 040 и 070 формы 6-НДФЛ возникает как раз по причине расхождения указанных дат для заработной платы.

С зарплаты за последний месяц периода НДФЛ будет исчислен в последний день периода (то есть сумма исчисленного налога войдет в строку 040 раздела 1), а удержан в следующем месяца при выплате зарплаты (то есть удержанный НДФЛ не войдет в поле 070 раздела 1).

При этом в 070 может войти НДФЛ, который удержан с зарплаты за месяц, предшествующий отчетному периоду (декабрь предыдущего года), в строку 040 эта сумма не войдет. Это справедливо при условии, что з/п за декабрь прошлого года выплачена в январе текущего.

Соответственно, показатели строк 040 и 070 может различаться на величину НДФЛ, равного разности налога с зарплаты за последний месяц отчетного или налогового периода и налога с зарплаты за месяц, предшествующий этому периоду.

Пример:

При заполнении расчета 6-НДФЛ за 9 месяцев 2018 года с зарплаты за сентябрь налог будет исчислен 30.09.2018, и эта сумма войдет в строку 040 раздела 1, а удержан налог будет в начале октября, например, 05.10.2018, эта сумма не войдет в строку 070 раздела 1.

При этом с зарплаты за декабрь 2017 года НДФЛ будет исчислен 31.12.2017, а удержан в начале января 2018. Значит, этот налог войдет в строку 070 отчета за 9 месяцев 2018 и не войдет в 040.

Образец заполнения

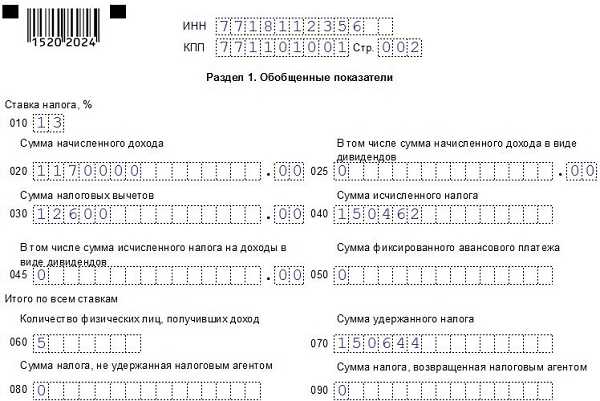

Работникам начислено в 2018 году следующие суммы заработной платы (суммарно по всем сотрудникам):

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь |

| 125000 | 130000 | 130000 | 130000 | 120000 | 145000 | 130000 | 130000 | 130000 |

При заполнении 6-НДФЛ за 9 месяцев:

- Зарплата за декабрь 2017 = 130 000 – выплачена в январе 2018. Удержанный НДФЛ за декабрь = 16900 (удержан в январе 2018), вычеты никому не положены.

- Зарплата за сентябрь 2018 = 130 000 – выплачена в октябре.

- Сумма начисленного дохода (строка 020) = 1 170 000.

- Вычеты (строка 030): предположим право на вычет есть только у одного сотрудника на ребенка в размере 1400, за первые 9 месяцев 2018 года ему положена сумма вычетов 1400*9 = 12600.

- Сумма исчисленного налога (строка 040) = (1 170 000 – 12600) * 13% = 150 462.

- Сумма удержанного налога (строка 070) = (1 170 000 – 8*1400) * 13% + 16900 = 150 644.

Как видно, между показателями строк 040 и 070 есть небольшая разница. Это нормально и не считается ошибкой, ведь в исчисленный НДФЛ не вошел налог с зарплаты за декабрь 2017 и вошел налог с зарплаты за сентябрь 2018. А в удержанный НДФЛ наоборот вошел налог с зарплаты за декабрь 2017 и не вошел с зарплаты за сентябрь 2018.

Выводы

В строке 040 расчета по подоходному налогу нужно указать тот НДФЛ, который исчислен с начисленного дохода за вычетом положенных вычетов.

Показатель рассчитывается нарастающим итогом с начала года. В поле 040 учитывается НДФЛ с зарплаты за последний месяц последнего квартала, а в строке 070 не учитывается, если зарплата выплачена в следующем месяце. Из-за этого между показателями строк 040 и 070 возникает разница, которая является нормальной.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

azbukaprav.com

В форме 6-НДФЛ строка 070 больше строки 040

Для отражения какой информации предназначены строчки 040 и 070?

В ежеквартально сдаваемом отчете 6-НДФЛ строки 040 и 070 являются составными частями 1-го раздела. Охарактеризуем каждую из них.

- Стр. 040 нужна для отражения сведений о налоге, исчисленном со всех начисленных (фактически полученных по ст. 223 НК РФ) в пользу работников-физлиц доходов за минусом полагающихся вычетов нарастающим итогом с начала года отдельно по каждой налоговой ставке. Количество указанных строчек в отчете совпадет с количеством ставок НДФЛ, применяемых налоговым агентом в течение года.

- В стр. 070 заносится общая по всей организации/ИП сумма НДФЛ, удержанная с доходов работников. В отчете эта строчка одна, в ней собирается весь удержанный налоговым агентом налог не зависимо от ставки, по которой он был рассчитан.

Чтобы не допустить ошибок в оформлении 6-НДФЛ, предлагаем почитать этот материал.

Как соотносятся значения стр. 040 и 070?

Цифры в стр. 040 и 070 6-НДФЛ почти никогда не будут равными. Связано это с несовпадением даты начисления налога с доходов с датой его удержания.

Так, отчет за полугодие, а точнее первый его раздел, должен включать июньскую зарплату. В строчку 040 налог с этой зарплаты попадет, но он еще не будет удержан, поскольку момент удержания соответствует дате выплаты зарплаты, а она обычно приходится на июль.

Вроде бы значение строки 040 должно превышать значение строки 070 на сумму налога с июньской зарплаты. НО!

В строку 070 может попасть налог, который был удержан с декабрьской зарплаты в случае ее выплаты после новогодних праздников. В строке 040 эта сумма не отразится, т. к. декабрь — это прошлый налоговый период.

И если размеры декабрьской зарплаты и налога превысят июньские величины, то явно, что цифра из строки 070 окажется больше цифры из строки 040.

ВАЖНО! Письмо ФНС РФ от 10.03.2016 № БС-4-11/[email protected] закрепило контрольные соотношения по 6-НДФЛ, которые не включают в себя такого соотношения, как «строка 070 не может превышать строку 040».

Итак, мы рассмотрели, для чего предназначены стр. 040 и 070.

С учетом всего вышеизложенного можно утверждать, что ситуации, когда значение стр. 070 больше стр.

040 в 6-НДФЛ и наоборот, являются вполне корректными. Контрольными соотношениями не предусматривается определенного равенства или неравенства этих строк.

2018-g.ru

Порядок заполнения строки 070 формы 6-НДФЛ 2018

Каждый пункт и каждая строчка при внесении информации в новой отчётности имеет свое предназначение. Первый раздел 6-НДФЛ содержит строчку 070, она означает сумму удержанного налога по всем ставкам.

Строчка 070 из первого раздела 6-НДФЛ

В приказе ФНС № ММВ-7-11/450@ от 14 октября 2015 года было указано, что в строке 070 6-НДФЛ указывается сумма подоходного налога с учетом двух нюансов:

- В этой строке нужно отражать общую сумму НДФЛ по всем выплатам.

- Сумму определять нарастающим итогом с начала отчетного квартала.

Форма 6-НДФЛ отражает суммы по всем сотрудникам организации. Это суммы, начисленные по заработной плате, и суммы, которые уплачиваются в бюджет государства, — это и есть подоходный налог, отраженный в строчке «070».

Показатели в отчете 6-НДФЛ связаны с удержаниями НДФЛ по всему штатному расписанию компании. Для расчета налога нужно:

- Знать доходы всех сотрудников фирмы, а также любой другой вид дохода. Это может быть и выполнение работ по договору или предоставление услуг.

- Высчитать сумму налоговых вычетов.

- Иметь любую другую информацию о доходах, даже тех, которые не облагаются налогом 13%.

Пример

Бухгалтер, заполняя 6-НДФЛ за 2-й квартал 2017 года, определил общий доход по всем сотрудникам, как и положено, по нарастающей. После было произведено его уменьшение на сумму налоговых вычетов. В итоге сумма составила 10 553 р. 88 к.

Затем рассчитывается подоходный налог:

- 10 553 р. 88 к. * 13% = 1 374р. 44 к.

Бухгалтер обязал внести эти цифры практикантку, проходящую стажировку в организации.

Начинающий бухгалтер добросовестно внесла данные — 1374 рубля. При проверке заполнения отчетности бухгалтер растолковал, что копейки, если они меньше 50, можно отбрасывать, а если они составляют 55 копеек, их нужно округлять до 1 рубля. Если всегда отбрасывать копейки, может возникнуть ситуация, что данные в итоге будут неверными. И за недостоверную информацию компания может быть подвержена штрафу.

Заполнение строки 070

Налоговым агентам и организациям нужно предельно внимательно относиться к заполнению всех строк в форме 6-НДФЛ. Любая ошибка и неточность приведет к штрафу, наложенному на организацию или на должностное лицо. Сведения в 70 строку вносят нарастающим итогом, и чем дальше квартал, тем больше информации туда заносится.

Чтобы проверить, не была ли допущена ошибка, нужно взглянуть на аналогичный отчет за другие кварталы. Цифры будут существенно отличаться раза в полтора или два, в зависимости от отчетности. Это при том, что организация работает в обычном режиме.

В налоговом органе по строке 070 6-НДФЛ проверяют корректность заполнения всего отчета. Идет сравнение разниц между строк 070 и 090, за год указываются суммы, возвращенные коммерсантом.

Небольшое видео по теме:

Возможные ошибки при заполнении 6-НДФЛ

Часто происходит, что при заполнении строк можно перепутать разделы, и вместо удержанного налога туда попадают совершенно другие показатели.

Это происходит тогда, когда заработная плата выплачивается в разные месяцы. К примеру, работники фирмы ежемесячно получают зарплату в десятых числах месяца. В этом случае бухгалтер, чтобы не нарушить закон, обязан отразить в 6-НДФЛ, что заработная плата была выплачена в текущем месяце в последний день.

И это отражается в документах.

На вопрос, нужно ли указывать сумму удержанного налога тех денежных средств, которые ещё не были выплачены, ответила ФНС письмом N БС-4-11/8609 от 16 мая 2016 года. Там налоговики разъясняют, что этого делать не нужно. НДФЛ удерживается исключительно из заработанной платы сотрудников.

Если зарплата за июнь выдаётся в июле, то в строчку 070 не должны попасть данные о налоге с июньской з/п., а отражаются они в другой строчке «040» — исчисленный НДФЛ.

На что еще обратить внимание

Строка 070 имеет важное значение при сверке соотношений. Поэтому все контрольные значения должны совпадать. Если в программах налоговиков будут выявлены расхождения контрольных сумм, то компания автоматически попадет под камеральную проверку.

Утверждая 6-НДФЛ, государственные органы рассчитывали ловить недобросовестных налогоплательщиков. Тех, кто не перечисляет подоходного налога государству. Сама форма дала результаты, было выявлено много нарушений, в результате чего фирмам выписаны штрафы и пени.

Внедрение отчётности 6-НДФЛ дало возможность налоговым органам решать проблему оперативно. Не сдали – штраф, сдали с ошибками — штраф, не сдали более 10 дней — блокировка счета.

Меры жесткие, и поэтому нужно с особой внимательностью заполнять и сдавать отчетность, стараясь минимизировать ошибки и неточность в заполнении.

saldovka.com

Сумма удержанного налога в 6-НДФЛ строка 070: как заполняется?

Какие именно суммы необходимо вносить в форму, а какие из них лишние? До сдачи ежеквартального расчета о начисленном и удержанном налоге за полгода остается совсем немного. Каждому предпринимателю необходимо сдавать форму 6-НДФЛ, но не каждый знает о правильности его заполнения.

Какие именно суммы необходимо вносить в форму, а какие из них лишние? До сдачи ежеквартального расчета о начисленном и удержанном налоге за полгода остается совсем немного. Каждому предпринимателю необходимо сдавать форму 6-НДФЛ, но не каждый знает о правильности его заполнения.

Давайте разберемся в особенностях заполнения графы 070, в которой следует отразить удержанный НДФЛ.

Особенности заполнения 6-НДФЛ

Что именно следует внести в строку 070? Эта графа (сумма удержанного налога) в документе 6-НДФЛ размещена одной из последних. Как и остальные строки, эта графа должна быть заполнена нарастающим итогом с первых дней года. Это говорит о том, что при составлении отчета за шесть месяцев, сдаваемого до 1 августа, в строке 070 необходимо отразить величину финансовых средств, удержанную директорами организаций за два квартала (с первых дней года по июнь).

Самая распространенная ошибка большинства налоговых агентов при внесении данных в расчет состоит в том, что они считают, что показатель удержанного и исчисленного налога идентичен. По их мнению, графы 040 и 070 в отчете 6-НДФЛ не должны отличаться друг от друга. В самой действительности данные двух этих граф могут быть идентичными в том случае, если налог был начислен и удержан в одном периоде отчетности.

Читайте также: Берется ли НДФЛ с материальной помощи по случаю смерти родственника

Также не считается ошибкой, если результат удержанного НДФЛ в отчетном периоде отличается от исчисленного.

В каких случаях может проявиться такая разница?

В большинстве случаев подобное происходит при внесении показателей в графу 070, когда заработная плата начисляется в одном квартале, а работник получает ее в другом квартале. Налог от заработной платы необходимо удерживать именно в момент ее выплаты. По этой причине в графе 040 будет отражаться исчисляемая сумма налога, а в графе 070 указывается «0», о чем говорится в письме ФНС Российской Федерации от 16 марта 2016 № БС-4-11/8609. Ведь НДФЛ позволено удерживать только из средств физического лица – получателя и непосредственно при выдаче заработной платы.

К примеру, если заработная плата за апрель выдается в марте, в графу 070 данные о налоге за апрель попадать не должны. Такие данные следует отразить в строке 040.

Если же ошибка уже допущена, и в 070 строке внесены данные о средствах, что якобы удерживались с апрельской заработной платы, организацию могут подозревать в неуплате налога НДФЛ. Инспекторы в процессе проверки наказывают за ошибки в форме 6-НДФЛ либо за несоблюдение правильной работы налогового агента, если таковые были замечены.

Читайте также: Удерживается ли НДФЛ с материальной помощи по случаю рождения ребенка

Как самостоятельно проверить правильность заполнения строки 070

При заполнении формы 6-НДФЛ бизнесменам следует быть очень внимательными:

- каждая строка в 1-м разделе заполняется нарастающим итогом. В нее должны попадать за полный период с первых дней года;

- самым простым способом обнаружить наличие ошибки в строке 070 – свериться с таким же отчетом за прошлый квартал. Показатели должны иметь существенное отличие при обычной работе организации;

- в ИФНС проверяют правильность внесения данных в строку 070 формы 6-НДФЛ. Проверяются различия значений, внесенных в строки 070 и 090. Если показатель ниже результата из карточки расчетов с казной, инспектор может заподозрить, что организация не в полном объеме перечисляет подоходный налог в казну.

Читайте также: Что делать при переплате НДФЛ

Внимание! Для посетителей нашего сайта действует специальное предложение: получите консультацию профессионального юриста совершенно бесплатно, просто оставив свой вопрос в форме ниже.

nalogiexpert.ru