Налоговая декларация по енвд для отдельных видов деятельности 2019 – Новая декларация ЕНВД в 2019 году для ИП – скачать бланк и образец заполнения, сроки подачи

Режим ЕНВД для отдельных видов деятельности

При ЕНВД виды деятельности считаются главным показателем для применения этой системы налогообложения. Важно знать, в каких документах указываются при ЕНВД виды деятельности и как они кодируются. Рассмотрим эти документы.

Где есть полный перечень видов деятельности, попадающих под ЕНВД

Где найти код вида деятельности для вмененки

В каких документах необходимо указывать код вида деятельности

Где приводится базовая доходность видов деятельности в 2017 и 2018 годах

Применяется ли вмененка в Москве

Итоги

Где есть полный перечень видов деятельности, попадающих под ЕНВД

НК РФ, которым система ЕНВД введена в действие с 2003 года, увязывает возможность применения вмененки со строго определенным перечнем видов деятельности. И именно к виду деятельности привязаны основные показатели, используемые для расчета налога при этой системе налогообложения. Это:

- величина физического показателя, который характеризует конкретную деятельность;

- величина месячной базовой доходности каждого вида деятельности.

Все виды деятельности, подпадающие под ЕНВД, перечислены в п. 3 ст. 346.29 НК РФ.

О видах деятельности, подпадающих под ЕНВД, подробно рассказано в нашей рубрике «Виды предпринимательской деятельности для ЕНВД в 2017–2018 гг.».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяГде найти код вида деятельности для вмененки

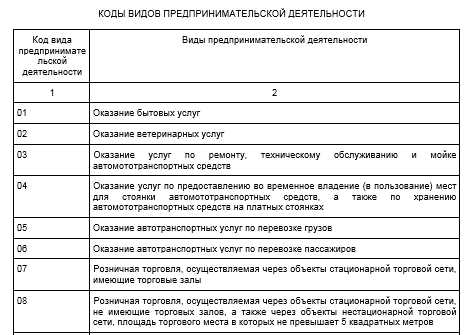

Для целей составления документов, предназначенных для налоговых органов, осуществляемые на ЕНВД виды деятельности имеют коды. Они приведены в приложении 5 к Порядку заполнения налоговой декларации по ЕНВД (далее — Порядок). С 2015 года действует порядок, утвержденный приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Приложение 5 к этому порядку представляет собой таблицу, состоящую из граф с кодами и видами предпринимательской деятельности.

Скачать коды

В каких документах необходимо указывать код вида деятельности

При ЕНВД виды деятельности кодируются в документах, представляемых в ИФНС. К ним относятся:

О том, какая форма декларации по ЕНВД нужна для отчета за 2-й квартал 2018 года, читайте в материале «Декларация по ЕНВД за 2 квартал 2018 года».

- заявление о постановке на учет в качестве налогоплательщика ЕНВД, к которому оформляется приложение с указанием кода вида деятельности по каждому адресу места осуществления деятельности на ЕНВД.

Подробнее о заполнении заявления о постановке на учет предпринимателем читайте здесь.

Код вида деятельности вносится в оба документа согласно таблице из приложения 5 к Порядку.

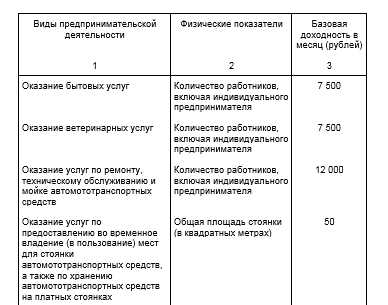

Где приводится базовая доходность видов деятельности в 2017 и 2018 годах

В 2017-2018 годах сумма базовой доходности указывается только в одном документе — в НК РФ.

Скачать суммы

Применяется ли вмененка в Москве

Ни по одному из видов деятельности ЕНВД в Москве с 2014 года не применяется. Соответственно, в этом регионе нет необходимости в постановке налогоплательщиков ЕНВД на налоговый учет и в представлении декларации, а значит, и в оформлении документов, содержащих код вида деятельности по ЕНВД.

Итоги

Режим ЕНВД является очень привлекательным для малого бизнеса. Однако законодатели разрешают его применять ограниченному кругу лиц с определенными видами деятельности.

nalog-nalog.ru

Виды предпринимательской деятельности для ЕНВД в 2018–2019 гг.

Код вида предпринимательской деятельности по ЕНВД в 2018-2019 годах

Виды деятельности, попадающие под ЕНВД

Код вида предпринимательской деятельности по ЕНВД в 2018-2019 годах

Как определить, подпадает ли ваша деятельность под ЕНВД? Любой выполняемой бизнесменом работе или оказываемой услуге присваивается код вида предпринимательской деятельности ЕНВД. Эти коды содержатся в установленных государством классификаторах, таких как ОКВЭД (классификатор видов экономической деятельности) и ОКП ВЭД (классификатор продукции по видам экономической деятельности).

Чтобы работать на вмененке, у предпринимателя или организации должен быть внесен соответствующий вид деятельности в ЕГРЮЛ или ЕГРИП. Основной классификатор, согласно которому коммерсант должен указывать виды осуществляемой им деятельности, – ОКВЭД. О том, какой можно использовать код вида деятельности по ЕНВД в 2017-2018 годах, читайте в этом материале.

Виды деятельности, попадающие под ЕНВД

На ЕНВД большинство видов деятельности, разрешенных к осуществлению, представляют собой бытовые услуги. В этой публикации можно подробнее ознакомиться с порядком оказания услуг населению на вмененке.

Еще одним видом деятельности, который можно осуществлять на вмененке, является организация услуг общественного питания. О нюансах открытия и работы кафе или ресторана на ЕНВД читайте в статье «Особенности применения ЕНВД для кафе и ресторанов».

Можно ли применять ЕНВД передвижному кафе, расскажет статья «Общепит «на колесах» — можно ли перейти на ЕНВД?».

Широкое распространение высокоскоростного интернета привело к тому, что предприятия открывают для продажи своей продукции не только розничные магазины, но и интернет-сайты. Узнать, может ли интернет-магазин применять ЕНВД, можно из этой статьи.

Другая популярная у населения услуга – изготовление и доставка блюд японской кухни – не может осуществляться на ЕНВД. Почему – вы узнаете из этой статьи.

Разрешено ли «вмененщику» перевозить пассажиров? Ищите ответ и подробные объяснения с примерами здесь.

А о расчете вмененного налога для перевозок населения читайте в этом материале.

Если вы не хотите заниматься организацией услуг такси, а решили сдавать в аренду автомобиль с водителем, то вам будет полезен наш материал

«Сдача в аренду ТС с экипажем не переводится на «вмененку».С деятельностью такси нередко одновременно осуществляется ремонт автомобилей и перевозка грузов. На вопрос, можно ли применять ЕНВД для автосервиса, мы даем исчерпывающий ответ в одноименной статье.

А подробнее о том, как рассчитать вмененщику налог при перевозке грузов, вы можете прочитать здесь.

Нередко возникает вопрос: «Если я оказываю услуги государственным учреждениям в рамках исполнения государственного заказа, могу ли я использовать ЕНВД?». Ответ на этот вопрос дан в материале «Госзаказ на услуги – не препятствие для ЕНВД».

В местах массового скопления людей или в учреждениях с высокой ежедневной проходимостью большой популярностью пользуются аппараты самообслуживания (например, автоматический копировальный аппарат в больнице или налоговой инспекции, принтер для распечатки фото в отделениях миграционной службы).

Об особенностях продажи основных средств при применении ЕНВД читайте в публикациях «”Вмененщик” продал автомобиль — платить ли НДС?» и «Продажа ОС ”вмененщиком” облагается в рамках общего режима».

На ЕНВД можно осуществлять разные виды деятельности. Главное требование – чтобы в 2017-2018 годах осуществляемая деятельность была указана в кодах предпринимательской деятельности для ЕНВД и ЕНВД был разрешен к применению местным законодательством. Все изменения в порядке определения видов деятельности для вмененщиков публикуются на нашем сайте в разделе «Виды деятельности на ЕНВД». Следите за появлением новых публикаций!

nalog-nalog.ru

Декларация по ЕНВД за 1 квартал

Раздел обновлен 28 декабря 2018 г.

| Срок сдачи истек 20 апреля 2018 г. |

Декларация по ЕНВД: кто сдает

Представлять декларацию по ЕНВД должны организации (их ОП) и ИП, состоящие на учете в ИФНС в качестве плательщиков данного налога.

Декларация по ЕНВД: бланк

Скачать бланк декларации по ЕНВД можно через систему КонсультантПлюс. Ознакомиться с формой декларации вы можете ниже.

Декларация по ЕНВД: куда сдавать

Декларацию нужно представить в ту ИФНС, где организация/ИП состоит на налоговом учете в качестве плательщика ЕНВД.

Декларация по ЕНВД: сроки

Представить декларацию плательщики должны в следующие сроки (п. 3 ст. 346.32 НК РФ):

| Период, за который подается декларация | Крайний срок представления декларации |

|---|---|

| За I квартал | Не позднее 20 апреля отчетного года |

| За II квартал | Не позднее 20 июля отчетного года |

| За III квартал | Не позднее 20 октября отчетного года |

| За IV квартал | Не позднее 20 января года, следующего за отчетным |

При нарушении срока подачи декларации налоговики начислят плательщику штраф (п. 1 ст. 119 НК РФ). А если просрочка составит более 10 рабочих дней, то еще и приостановят операции по банковским счетам (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа за просрочку сдачи декларации вам поможет наш Калькулятор.

Декларация по ЕНВД: состав

Декларация состоит из:

- Титульного листа;

- Раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- Раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- Раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Заполнение декларации по ЕНВД

Расскажем о некоторых правилах заполнения декларации по ЕНВД:

- Декларация на бумаге должна быть заполнена чернилами черного, синего или фиолетового цвета (п. 2.3 Порядка заполнения декларации по ЕНВД, утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (далее — Порядок)).

- Страницы нумеруются, начиная с Титульного листа, которому присваивается номер «001» (п. 2.2 Порядка).

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.4 Порядка).

- Стоимостные показатели указываются в декларации в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.1 Порядка).

- Значения физических показателей указывается в целых единицах (п. 2.1 Порядка).

- Значение коэффициента К2 округляется после запятой до третьего знака включительно (п. 2.1 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.3 Порядка).

- Нельзя распечатывать декларацию двусторонним способом (п. 2.3 Порядка).

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо (п. 2.3 Порядка).

- Раздел 2 заполняется плательщиком отдельно по каждому виду ЕНВД-деятельности, которую он ведет (п. 5.1 Порядка).

- Если плательщик ведет одну и ту же деятельность, но в разных местах, раздел 2 заполняется отдельно по каждому месту ведения этого вида деятельности (каждому коду по ОКТМО) (п. 5.1 Порядка).

- Если организация/ИП представляет первичную декларацию, то в поле «Номер корректировки» нужно указать «0–». При подаче первой уточненной декларации указывается «1–», второй – «2–» и т.д. (пп. 2 п. 3.2 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по ЕНВД вы можете в вышеупомянутом Порядке.

Декларация по ЕНВД: код периода

Часть информации, указываемой в декларации, кодируется. Это относится, в частности, к информации о периоде, за который представляется декларация по ЕНВД (пп. 2 п. 3.2 Порядка, Приложение № 1 к Порядку):

| Период, за который подается декларация по ЕНВД | Код периода |

|---|---|

| За I квартал | 21 |

| За II квартал | 22 |

| За III квартал | 23 |

| За IV квартал | 24 |

| За I квартал при реорганизации/ликвидации организации | 51 |

| За II квартал при реорганизации/ликвидации организации | 54 |

| За III квартал при реорганизации/ликвидации организации | 55 |

| За IV квартал при реорганизации/ликвидации организации | 56 |

Также в виде кода указывается информация об ИНФС, в которую подается декларация по ЕНВД (пп. 6 п. 3.2 Порядка, Приложение № 3 к Порядку):

| ИФНС, в которую подается декларация | Код, соответствующий ИФНС |

|---|---|

| В ИФНС по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | 214 |

| В ИФНС по месту ведения деятельности российской организации | 310 |

| По месту жительства ИП | 120 |

| По месту ведения деятельности ИП | 320 |

| По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | 215 |

| По месту ведения деятельности иностранной организации через постоянное представительство | 245 |

| По месту ведения деятельности иностранной организации через отделение иностранной организации | 331 |

Кроме того, в виде кодов указывается информация:

Проверка декларации по ЕНВД

Проверить правильность заполнения декларации можно при помощи специальных контрольных соотношений (Письмо ФНС от 13.04.2016 N СД-4-3/6476@).

Нулевая декларация по ЕНВД

Минфин всегда был против представления нулевых деклараций по ЕНВД (см., например, Письмо Минфина от 24.10.14 № 03-11-09/53916). Причем в случае подачи «нулевки» налоговикам разрешено доначислить ЕНВД исходя из величины физического показателя, отраженного в последней сданной ненулевой декларации. Однако ФНС допустила, что в одной ситуации представление нулевой декларации все же возможно (Информация ФНС от 19.09.2016). Так, если у плательщика отсутствует физический показатель (к примеру, арендодатель расторг договор аренды магазина, в котором арендатор вел ЕНВД-торговлю), то налог будет равен нулю, соответственно, и декларация будет нулевой.

Как поведут себя инспекторы ИФНС: прислушаются ли к «исключительной» позиции ФНС или же будут опираться на мнение Минфина, предугадать трудно. Поэтому самым безопасным способом в ситуации, когда плательщик ЕНВД планирует на какое-то время приостановить свою деятельность (по любой причине) и при этом не хочет платить налог и представлять декларацию по ЕНВД, является снятие с учета в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ).

Установленная дата сдачи

Фактическая дата сдачи декларации (расчета)

Сумма налога,

отраженная в декларации (расчете) и не уплаченная в установленный законом срок

– всю сумму платежа, отраженную к уплате в опоздавшей декларации, – укажите всю сумму;

– часть суммы – укажите часть.

Если всю сумму налога, отраженную в опоздавшей декларации, вы уплатили в срок, укажите 0.

Рассчитать

Очистить

Декларация по ЕНВД: кто сдает

Представлять декларацию по ЕНВД должны организации (их ОП) и ИП, состоящие на учете в ИФНС в качестве плательщиков данного налога.

Декларация по ЕНВД: куда сдавать

Декларацию нужно представить в ту ИФНС, где организация/ИП состоит на налоговом учете в качестве плательщика ЕНВД.

Декларация по ЕНВД: сроки

Представить декларацию плательщики должны в следующие сроки (п. 3 ст. 346.32 НК РФ):

| Период, за который подается декларация | Крайний срок представления декларации |

|---|---|

| За I квартал | Не позднее 20 апреля отчетного года |

| За II квартал | Не позднее 20 июля отчетного года |

| За III квартал | Не позднее 20 октября отчетного года |

| За IV квартал | Не позднее 20 января года, следующего за отчетным |

При нарушении срока подачи декларации налоговики начислят плательщику штраф (п. 1 ст. 119 НК РФ). А если просрочка составит более 10 рабочих дней, то еще и приостановят операции по банковским счетам (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа за просрочку сдачи декларации вам поможет наш Калькулятор.

Нулевая декларация по ЕНВД

Минфин всегда был против представления нулевых деклараций по ЕНВД (см., например, Письмо Минфина от 24.10.14 № 03-11-09/53916). Причем в случае подачи «нулевки» налоговикам разрешено доначислить ЕНВД исходя из величины физического показателя, отраженного в последней сданной ненулевой декларации. Однако ФНС допустила, что в одной ситуации представление нулевой декларации все же возможно (Информация ФНС от 19.09.2016). Так, если у плательщика отсутствует физический показатель (к примеру, арендодатель расторг договор аренды магазина, в котором арендатор вел ЕНВД-торговлю), то налог будет равен нулю, соответственно, и декларация будет нулевой.

Как поведут себя инспекторы ИФНС: прислушаются ли к «исключительной» позиции ФНС или же будут опираться на мнение Минфина, предугадать трудно. Поэтому самым безопасным способом в ситуации, когда плательщик ЕНВД планирует на какое-то время приостановить свою деятельность (по любой причине) и при этом не хочет платить налог и представлять декларацию по ЕНВД, является снятие с учета в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ).

Декларация по ЕНВД: бланк

Скачать бланк декларации по ЕНВД можно через систему КонсультантПлюс. Ознакомиться с формой декларации вы можете ниже.

Декларация по ЕНВД: состав

Декларация состоит из:

- Титульного листа;

- Раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- Раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- Раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Заполнение декларации по ЕНВД

Расскажем о некоторых правилах заполнения декларации по ЕНВД:

- Декларация на бумаге должна быть заполнена чернилами черного, синего или фиолетового цвета (п. 2.3 Порядка заполнения декларации по ЕНВД, утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (далее — Порядок)).

- Страницы нумеруются, начиная с Титульного листа, которому присваивается номер «001» (п. 2.2 Порядка).

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.4 Порядка).

- Стоимостные показатели указываются в декларации в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.1 Порядка).

- Значения физических показателей указывается в целых единицах (п. 2.1 Порядка).

- Значение коэффициента К2 округляется после запятой до третьего знака включительно (п. 2.1 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.3 Порядка).

- Нельзя распечатывать декларацию двусторонним способом (п. 2.3 Порядка).

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо (п. 2.3 Порядка).

- Раздел 2 заполняется плательщиком отдельно по каждому виду ЕНВД-деятельности, которую он ведет (п. 5.1 Порядка).

- Если плательщик ведет одну и ту же деятельность, но в разных местах, раздел 2 заполняется отдельно по каждому месту ведения этого вида деятельности (каждому коду по ОКТМО) (п. 5.1 Порядка).

- Если организация/ИП представляет первичную декларацию, то в поле «Номер корректировки» нужно указать «0–». При подаче первой уточненной декларации указывается «1–», второй – «2–» и т.д. (пп. 2 п. 3.2 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по ЕНВД вы можете в вышеупомянутом Порядке.

Декларация по ЕНВД: код периода

Часть информации, указываемой в декларации, кодируется. Это относится, в частности, к информации о периоде, за который представляется декларация по ЕНВД (пп. 2 п. 3.2 Порядка, Приложение № 1 к Порядку):

| Период, за который подается декларация по ЕНВД | Код периода |

|---|---|

| За I квартал | 21 |

| За II квартал | 22 |

| За III квартал | 23 |

| За IV квартал | 24 |

| За I квартал при реорганизации/ликвидации организации | 51 |

| За II квартал при реорганизации/ликвидации организации | 54 |

| За III квартал при реорганизации/ликвидации организации | 55 |

| За IV квартал при реорганизации/ликвидации организации | 56 |

Также в виде кода указывается информация об ИНФС, в которую подается декларация по ЕНВД (пп. 6 п. 3.2 Порядка, Приложение № 3 к Порядку):

| ИФНС, в которую подается декларация | Код, соответствующий ИФНС |

|---|---|

| В ИФНС по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | 214 |

| В ИФНС по месту ведения деятельности российской организации | 310 |

| По месту жительства ИП | 120 |

| По месту ведения деятельности ИП | 320 |

| По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | 215 |

| По месту ведения деятельности иностранной организации через постоянное представительство | 245 |

| По месту ведения деятельности иностранной организации через отделение иностранной организации | 331 |

Кроме того, в виде кодов указывается информация:

Проверка декларации по ЕНВД

Проверить правильность заполнения декларации можно при помощи специальных контрольных соотношений (Письмо ФНС от 13.04.2016 N СД-4-3/6476@).

Чем утверждена форма

Посмотреть форму

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности

Уточненная отчетность

При подаче уточненки за 1 квартал используйте указанную выше форму, а не действующую в настоящее время!

glavkniga.ru