Налоговый период ндс 3 квартал – Основные коды налогового отчетного периода по декларациям

Декларция НДС за 3 квартал 2018 года:пример заполнения и срок сдачи

НДС – один из тех налогов, которые в той или иной степени платят практически все (даже те, кто об этом и не подозревает). А те, кто платят его «напрямую», т.е. бизнесмены, должны сдавать и соответствующую отчетность – декларацию. Рассмотрим, как правильно заполнить декларацию по НДС за 3 квартал 2018 года.Одна из трех

Начнем с того, что действующих деклараций по НДС на сегодня имеется три.

- Декларация по косвенным налогам – КНД 1151088 (приказ ФНС РФ от 27.09.2017 № СА-7-3/765). Эта форма используется импортерами товаров из стран Евразийского экономического союза.

- Декларация по НДС при оказании иностранными организациями услуг в электронной форме – КНД 1151115 (приказ ФНС РФ от 30.11.2016 № ММВ-7-3/646). Кто обязан сдавать этот отчет – понятно из его названия.

- Декларация по НДС – КНД 1150001 (приказ ФНС РФ от 29.10.2014 № ММВ-7-3/558). Эту форму сдает большинство плательщиков НДС, именно ее мы и рассмотрим подробно.

Пять из тридцати

Если открыть форму декларации, утвержденную приказом № 558, то первое, что бросается в глаза – это ее объем. Отчет состоит из титульного листа и 12 разделов. Вместе с приложениями это – почти три десятка листов. Однако далеко не все плательщики НДС должны заполнять форму целиком.

Точнее говоря – все разделы одновременно не заполняет практически никто, потому что они охватывают все возможные варианты начисления и возмещения НДС.

Самый «короткий» вариант отчета – нулевой. Он состоит из титульного листа и раздела 1, содержащего сумму налога к уплате или возмещению (в данном случае – нули). В таком составе отчет сдают только налогоплательщики, не имеющие за период облагаемой базы и оснований для вычета. Поэтому им не требуется заполнять иные листы, которые содержат расшифровки начислений и вычетов по НДС.

Большинство бизнесменов, которые исчисляют НДС по «стандартной» схеме, использует следующий набор из пяти разделов:

- Титульный лист.

- Раздел 1 – итоговая сумма к уплате или возмещению из бюджета.

- Раздел 3 – расчет суммы налога

- Раздел 8 – налоговые вычеты на основании книги покупок.

- Раздел 9 – начисленный налог из книги продаж.

Пример заполнения декларации по НДС за 3 квартал 2018 года можно скачать здесь.

Источники информации

Сведения для отчета налогоплательщик берет из следующих документов:

- Книги покупок и продаж. Это основной источник информации, на основании которого формируется декларация.

- Отдельные счета-фактуры. Данные из них используют бизнесмены, которые не являются плательщиками НДС, но обязаны заполнять декларацию, если выставили счет-фактуру с выделенной суммой налога.

- Журналы учета полученных и выставленных счетов-фактур. Данными из этих регистров пользуются налогоплательщики, работающие в интересах других лиц (агенты, комиссионеры).

- Другие бухгалтерские и налоговые регистры – используются в случае необходимости.

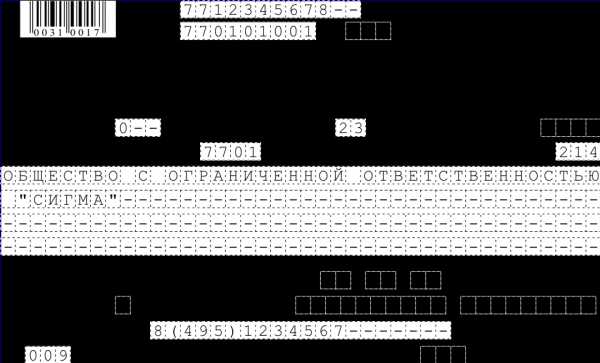

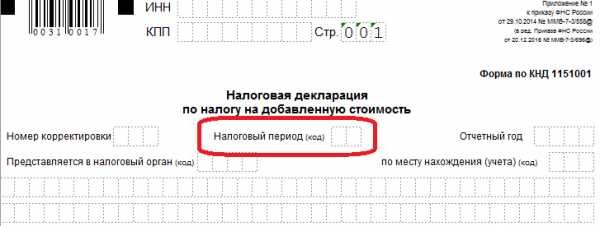

Титульный лист

Этот раздел декларации содержит информацию о налогоплательщике и самом отчете.

- Коды ИНН и КПП, присвоенные при регистрации в подразделении ФНС.

- Номер корректировки имеет формат «0- -», «1 – -» и т.п. Он показывает порядковый номер «версии» отчета.

- Налоговый период нужно выбирать из приложения 3 к Порядку заполнения, утвержденному приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 (далее по тексту – Порядок). Код для 3 квартала – «23».

- Отчетный год – 2018.

- Код налоговой инспекции.

- Код места нахождения (учета) выбирается из приложения 3 к Порядку и показывает, почему декларация сдается именно в эту ИФНС.

- Полное наименование организации или ФИО предпринимателя.

- Код ОКВЭД.

- Если декларацию сдает правопреемник, то он заполняет специальные поля: «Код формы реорганизации / ликвидации» (из приложения 3 к Порядку) и «ИНН/КПП реорганизованной организации».

- Контактный телефон.

- Подпись ответственного лица с расшифровкой, дата заполнения и печать. Если отчет сдается по доверенности, то нужно указать ее реквизиты.

- Информацию о сдаче отчета заполняет сотрудник ИФНС.

Раздел 1 декларации за 3 кв. 2018

Эта часть отчета включает в себя итоговую информацию о суммах НДС, исчисленных к уплате или к возмещению.

- Строка 010 содержит код ОКТМО того муниципалитета, на территории которого уплачивается налог.

- В строке 020 указывается КБК.

- В строке 030 отражается сумма налога к уплате, рассчитанная на основании счета-фактуры лица

blogkadrovika.ru

Код налогового периода в декларации по НДС 2019

Код налогового периода в декларации по НДС — это важный реквизит, который указывается на титульном листе бланка обязательной отчетности (его заполняют и сдают все налогоплательщики, применяющие обычную систему налогообложения). В материале расскажем, что такое налоговый период по НДС и как правильно отразить информацию о нем в отчете.

НДС: налоговый и отчетный периоды

Налоговый период по налогу на добавленную стоимость установлен статьей 163 НК РФ как квартал. По его истечении налогоплательщик обязан подать декларацию в ФНС. Следовательно, периодичностью сдачи отчетной формы также признается квартал. Сдать отчетность необходимо не позднее 25-го числа месяца, следующего за отчетным кварталом.

По какой форме сдавать отчет

Бланк декларации по НДС, применяемый в настоящее время, утвержден Приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] в редакции от 20.12.2016. Скачать форму можно в конце статьи.

Обратите внимание, что с 1 квартала 2019 года в бланк отчета обязательно будут внесены изменения. Связано это с увеличением основной ставки по налогу с 01.01.2019 с 18 до 20 %. Так что начиная с этого момента отчет нужно будет сдавать по новой форме. Как только законодатель внесет изменения, мы обязательно расскажем об этом.

Где указывается налоговый период в декларации по НДС

Все налогоплательщики, независимо от того, вели они деятельность или нет, предоставляют декларацию. Минимальный состав отчетности включает титульный лист и раздел 1. Как правило, налогоплательщики, ведущие деятельность, предоставляют отчетную форму в таком составе:

- титульный лист;

- раздел 1 — сведения о сумме налога к уплате;

- раздел 3 — расчет налога;

- раздел 8 — данные книги покупок;

- раздел 9 — данные книги продаж.

Остальные листы и приложения заполняются по мере необходимости при наличии указанных в них операций.

Сведения о налоговом периоде, за который предоставляется отчетность, указываются на титульном листе.

Правила заполнения реквизита

Рассматриваемый реквизит заполняется в кодированном виде. Код налогового периода в декларации по НДС указывается в соответствии с правилами, приведенными в Приложении 3 к Порядку заполнения данной формы отчетности (Приказ ФНС ММВ-7-3/[email protected]). Полный перечень кодов, указанный в Приложении 3 к Порядку заполнения, достаточно большой. Как правило, подавляющим большинством организаций используются следующие шифры:

| Код | Отчетный квартал |

|---|---|

| 21 | Первый |

| 22 | Второй |

| 23 | Третий |

| 24 | Четвертый |

Остальные шифры очень специфичны и используются в редких случаях: при реорганизации или ликвидации компании, соглашении о разделе продукции.

Например, при заполнении первичного отчета за 9 месяцев 2019 года заполнить сведения об отчетном квартале, за который сдается отчетность, нужно так:

Бланк декларации

ppt.ru

Сколько составляет налоговый период в декларации по НДС?

Налоговый период по НДС должен быть указан в соответствующей декларации правильно, иначе ФНС не примет данный отчетный документ. Какова длительность налогового периода по НДС и как корректно отразить его в декларации, расскажем в нашей статье.

Каким может быть налоговый период по НДС в 2017–2018 годах

Где указывается налоговый период в декларации по НДС

Выбор кода налогового периода: нюансы

Итоги

Каким может быть налоговый период по НДС в 2017–2018 годах

В соответствии с нормами ст. 163 НК РФ стандартный налоговый период по НДС составляет 1 квартал. Некоторые нюансы имеет определение 1-го (для недавно зарегистрированной фирмы) и последнего (для ликвидируемой или преобразуемой в иной статус компании) налогового периода.

1-й период по НДС для новых фирм определяется исходя из того, за сколько дней до конца квартала она создана. Если новая компания создана больше чем за 10 рабочих дней до конца квартала, то первый налоговый период для ее будет с момента регистрации до конца квартала, в котором она зарегистрирована. Если компания зарегистрирована меньше чем за 10 рабочих дней до конца квартала, то первым налоговым периодом для нее будет период с момента регистрации до конца следующего квартала (п. 3.1 ст. 55 НК РФ, п. 6 ст. 6.1 НК РФ). Например, если в свидетельстве о госрегистрации фирмы указано, что данные о ней были внесены в государственные реестры 20 ноября, то 1-м периодом для нее будет 4-й квартал.

В соответствии с п. 3.2 ст. 55 НК РФ последний налоговый период по НДС для компании, которая выводится с рынка посредством ликвидации либо реорганизуется, определяется следующим образом:

- Если компания прекращает свою деятельность до конца квартала, то последним периодом будет период с начала квартала, в котором прекращена деятельность организации до дня государственной регистрации, в котором прекращена ее деятельность.

- Если период прекращения деятельности приходится на тот же квартал, когда создана организация, то последний налоговый период приходится на период со дня создания (регистрации) до дня государственной регистрации прекращения деятельности организации.

- Если организация прекращает свою деятельность до конца квартала, следующего за кварталом регистрации (при условии что организация создана менее чем за 10 дней до конца квартала), то последним периодом будет период со дня создания до дня прекращения деятельности организации.

Например, если компания была ликвидирована 20 октября, то последним периодом для нее будет также 4-й квартал.

О том, что отличает налоговый период от отчетного, читайте в этом материале.

Где указывается налоговый период в декларации по НДС

Рассмотрим, каким образом налоговый период отражается в декларации.

Форма декларации, актуальная для 2017–2018 годов, утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558 в его редакции от 20.12.2016. Данные о налоговом периоде в виде 2-значного кода фиксируются в ней в 2 местах:

- на титульном листе;

- в разделе 5 (код строки — 20).

Конкретные значения данного кода должны указываться в соотнесении с перечнем, зафиксированным в приложении 3 к приказу № ММВ-7-3/558.

О том, как отражается в декларации иная информация, читайте в статье «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Выбор кода налогового периода: нюансы

При выборе кода налогового периода важен текущий юридический статус компании. Их может быть 2:

- работающая фирма;

- реорганизуемая либо ликвидируемая фирма.

В 1-м случае возможный интервал кодов, которые могут быть указаны в декларации, — с 01 по 24 (согласно перечню, приведенному в приложении 3 к приказу № ММВ-7-3/558). При этом если фирма не участвует в договорах по разделу продукции, то использовать она может только 4 кода: 21, 22, 23 и 24, соответствующие 1, 2, 3 и 4-му кварталам.

Если компания реорганизуется либо ликвидируется, то при заполнении декларации можно выбирать коды с 51 по 82. Если реорганизуемое либо выводимое с рынка предприятие не участвует в соглашениях по разделу продукции, то использовать можно только коды 51, 54, 55 и 56, также соответствующие 1, 2, 3 и 4-му кварталам.

Об оформлении нулевой НДС-декларации читайте в материале «Как заполнить нулевую декларацию по НДС?».

Итоги

Налоговый период по НДС определяется как квартал. Для вновь созданных компаний и компаний, прекращающих деятельность, определение первого и последнего налогового периода по НДС имеет особенности, описанные в пп. 3.1, 3.2 ст. 55 НК РФ. Код налогового периода указывается в налоговой декларации, зависит от юридического статуса компании и выбирается из перечня, приведенного в приложении 3 к приказу № ММВ-7-3/558.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКод налогового периода в декларации по НДС

Согласно п. 1 ст. 55 НК РФ, налоговым период обозначается временной отрезок, по истечении которого рассчитывается и оплачивается налог. По НДС – это квартал. Уплата производится равными частями ежемесячно в течение следующего квартала.

Коды налоговых периодов и их классификация

Отчеты по НДС должны быть предоставляться в срок. Дата истекает 25-го числа месяца, следующего за отчетным. Коды проставляются на главном развороте отчета.

Согласно Приложению №3 к «Порядку заполнения» от 2014 г., первая цифра кода налогового периода в декларации по НДС – всегда «2», последняя соответствует номеру квартала:

- I – 21;

- II – 22;

- III – 23;

- IV —

Список кодов НДС

Согласно приказу Минфина № 104 от 2009 г., кодом налогового периода в декларации по НДС шифруются не только кварталы, но и месяцы. Январь – 01, … декабрь – 12.

При ликвидации предприятия кварталы указывают следующим образом:

- I – 51.

- II – 54.

- III – 55.

- IV – 56.

Коды по месяцам при ликвидации:

- Первый квартал: 71, 72 и 73 соответственно.

- Второй: апрель – 74, май – 75, июнь — 76.

- Третий: 77, 78 и 79.

- Последний: 80, 81, 82 на октябрь, ноябрь и декабрь.

Ст. 55 п.1 НК РФ подразумевает в одном налоговом отрезке несколько отчетных периодов. Относительно НДС эти показатели совпадают — каждый отчетный период равен одному налогооблагаемому. Декларация заполняется не по нарастающему принципу — она отражает информацию только за конкретный отрезок времени.

Применение кодов на практике

Отчеты по НДС подаются в налоговую на утвержденных Минфином бланках. Важность правильного заполнения обусловлена тем, что ошибки приводят к пересдаче отчета. Их несвоевременное выявление чревато риском нарушения НК и соответствующими административными мерами.

Для заполнения декларации сведения берутся из следующих баз:

- Перечень счетов-фактур от контрагентов;

- База данных по контролю бланков счет-фактур;

- Книга продаж и покупок;

- Сведения из налоговых и бухгалтерских отчетов.

Бланк состоит из 12 страниц, включая лицевую. Она содержит следующие сведения:

- ИНН/КПП;

- Версия документа. Если подается впервые за отчетный период, то ставится 0, если это уточненка – то 1, 2 или другая соответствующая цифра;

- Код налогового периода согласно вышеприведенным правилам;

- Информация о компании.

Раздел 1 содержит следующие пункты:

- Коды ОКТМО/КБК;

- Итоговая сумма налога отражается в п. 030, 040 и 050;

Если в текущем отчетном периоде были проведены операции, по которым необходимо начислять НДС, то следует заполнить пункт 3. Здесь указываются:

- Сумма налога согласно установленным ставкам;

- Сумма восстановленного НДС;

- Вычеты.

Значение 1-го пункта формируется, как сумма строк 200 и 210.

Разделы 8 и 9 заполняются в соответствии с данными из книги продаж, покупок и иных бухгалтерских документов.

Разделы 4 и 6 предназначены для компаний, занимающихся экспортом. Здесь учитываются все документы, подтверждающие право на экспорт и виды вывозимых товаров.

Готовый отчет представляется в электронном формате. Обязательному заполнению подлежит титульник и первый раздел. Остальные блоки заполняются в зависимости от типа проведенных операций в отчетном периоде.

Если в документе обнаружена ошибка, то исправление на том же бланке недопустимо. Для корректного отображения информации составляется новый отчет – корректирующая декларация.

Декларации по НДС заполняются вручную. Возможность онлайн заполнения пока не реализована. На сайте ФНС есть только возможность отправки. Перед ней весь документ следует проверить посредством контрольных соотношений, декларируемых в Письме ФНС от 20015 года.

okbuh.ru

Какой налоговый период в декларации по НДС?

Налоговый период по налогу на добавленную стоимость предусмотрен в ст. 163 НК РФ. Это отрезок времени (календарный код или другой период), после которого возможно определение налоговой базы и исчисление налога. Для каждого налога предусмотрен свой налоговый период, при этом он может совмещать в себе периоды отчетные.

Один квартал – время одного налогового периода. В случае если факт регистрации предприятия осуществлен после 1.01, первый день ее налогового НДС периода будет совпадать с днем регистрации. В случае ликвидации либо реорганизации предприятия, последний налоговый период будет совпадать с днем ее ликвидации (реорганизации), то есть днем, в котором был факт оформления дачного события соответствующей записью в едином государственном реестре юридических лиц.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

В 2017 году налоговый НДС период — квартал. В 2015 году были утверждены изменения в Налоговом кодексе, которые касаются сроков уплаты налога в государственный бюджет – в отличие от старых правил, новые предусматривают уплату налога не 20 числа, а 25. Уплату необходимо закрыть в течение 3 месяцев после налогового периода путем уплаты в каждом месяце в равных долях по 1/3 от суммы.

Отчетный период

Отчетным периодом есть временной отрезок, после которого необходимо составить и представить отчетность.

Он может быть также установлен для налогов, по которым налогоплательщик отчитывается единожды за налоговый год, но на протяжении такого года по налогам осуществляется расчет промежуточных платежей (к примеру, УСН, земельный и транспортный налог).

Отчетный период соответствует налоговому и составляет один квартал. Налогоплательщик-представитель НДС-декларации составляет отчетность каждый квартал (внесение сведений в форму не по нарастающему итогу, а отдельно конкретно ежеквартально).

Декларация по НДС представляется в инспекцию федеральной налоговой службы в конце каждого квартала и отображает те сведения, которые относятся к этому кварталу.

В 2017 году срок для предъявления отчетности – не позже 25-го числа месяца, который наступит после налогового периода. Это касается как налогоплательщиков, так и налоговых агентов по данному налогу.

В 2017 году срок для предъявления отчетности – не позже 25-го числа месяца, который наступит после налогового периода. Это касается как налогоплательщиков, так и налоговых агентов по данному налогу.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Декларация подается в электронной форме. Поданная на бумаге, она считается недействительной, что влечет за собой начисление штрафа за непредъявление отчетности, а также в некоторых случаях блокировка счета.

Пунктом 5 статьи 174 НК оговорено, что НДС декларацию обязаны предоставить:

- налоговые агенты, признанные неплательщиками НДС налога или освобождёнными от исполнения обязанностей плательщика в отношении исчисления и уплаты;

- организации, которые не уплачивают НДС, но выставляют счет-фактуру с отображенной НДС суммой.

Это делается до последней даты существования предприятия, потому что после оформления записи в ЕГРЮЛ оно по факту не существует, а значит отчитываться некому.

Начиная с 2015 года в декларацию были внесены новые разделы, которые заполняются сведениями из книги покупок и продаж.

Заказать кадастровую выписку можно как в интернете, так и в государственных учреждениях.Как происходит перераспределение земельных участков, которые находятся в собственности? Об этом подробно рассказано в нашей статье.

Можно ли узнать кадастровый номер участка по адресу и как это сделать? Узнайте об этом здесь.

Коды налоговых периодов

Коды налоговых периодов можно увидеть на картинке, прикрепленной ниже:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Автор статьи

Юрист

zakonguru.com

Налоговым периодом по НДС признается

НДС являет собой косвенный налог, один из бюджетных платежей, относящихся к категории федеральных. Все аспекты, касающиеся исчисления и уплаты данного налога определены 21 главой НК РФ. Этот нормативный документ устанавливает, кто выступает в качестве плательщика налога, что является объектом обложения, а также раскрывает информацию о налоговом периоде по НДС.

Налоговый и отчетный период по НДС: в чем разница?

Законодательство в сфере налогообложения для каждого бюджетного платежа предполагает свои отчетные и налоговые периоды. В чем заключается разница между данными понятиями?

На основании ст.55 НК РФ, налоговым периодом признается календарный год, по завершении которого осуществляется расчет и перечисление налога в казну. Для отдельных категорий налоговых платежей может предусматриваться иной налоговый период.

Если говорить об отчетном периоде, в качестве него выступает временной промежуток, по истечении которого налогоплательщик обязуется сформировать и предоставить отчеты в инспекцию. Отчетный период определен отдельно для каждого фискального платежа.

Один налоговый период может включать в себя несколько периодов отчетных.

Что касается НДС, то для этой категории отчетный и налоговый периоды абсолютно идентичны. Соответственно, налоговый период по НДС составляет определенный временной интервал, равный и отчетному периоду по данному налогу.

Налоговый период по НДС

На основании ст. 163 НК РФ зафиксировано, что налоговый период по НДС устанавливается, как один квартал. Причем квартал принят в качестве налогового периода и для основной категории налогоплательщиков, и для субъектов, выступающих в роли налоговых агентов. Вследствие того, что налоговым периодом по НДС признается квартал, аналогичный временной интервал будет являться и отчетным периодом по указанному налогу.

Что это означает? По завершении каждого квартала плательщики налога должны определить величину налоговой базы за период, рассчитать налог и произвести его уплату в федеральный бюджет, а также сформировать и направить в фискальный орган по месту регистрации налоговую декларацию.

Уплата и представление в инспекцию налогового отчета должно быть произведено не позднее 25-го числа месяца следующего за окончанием квартала. С недавних пор в большинстве случаев отчетность по НДС предоставляется в электронном формате.

В некоторых ситуациях, когда отсчет периода осуществляется не с 1-го января (плательщик зарегистрирован позже), налоговым периодом по НДС является временной интервал со дня регистрации до окончания текущего квартала.

Коды налоговых периодов по НДС

Сведения о налоговом периоде должны быть отражены в налоговой декларации. Для простоты заполнения и проверки часть информации в документе представляется в виде системы кодов. С целью внесения в отчет данных о налоговом периоде по НДС, для каждого налогового периода используются следующие коды:

- Код № 21 – для I квартала;

- Код № 22 – для II квартала;

- Код № 23 – для III квартала;

- Код № 24 -для IV квартала.

Таким образом, налоговым периодом по НДС признается квартал. Для НДС характерно совпадение налогового и отчетного периода.

spmag.ru

Налоговый период по НДС и чем он отличается от отчетного 2019

Налоговый период — временной интервал, по которому рассчитывается сумма налоговой базы, с которой в отчетный период производится уплата налога. Длительность налогового периода регулируется ст. 163 НК РФ и составляет три месяца, то есть один квартал. Таким образом, в течение года налогоплательщики должны подать декларацию 4 раза. Но помимо налогового периода есть и отчетный.

Когда начинается и заканчивается налоговый и период

В зависимости от даты, когда произошло получение статуса плательщика НДС, начинается налоговый период.

К примеру, если коммерческая организация стала налогоплательщиком после 1 января текущего года, то открытием налогового периода станет день, когда была проведена официальная регистрация в налоговом органе. О порядке открытия налогового периода сказано в Налоговом Кодексе в пункте 2 статьи 55.

Последним днем периода считается та дата, в день которой коммерческая компания проводит реорганизацию или ликвидацию. Снятие компании с учета происходит в тот день, когда в Едином Реестре будет сделана соответствующая запись. Это регламентировано НК РФ, пункт 3 статьи 55.

Стоит упомянуть и об отчетности. Часто у бухгалтеров появляются сложности именно с подачей отчетности при ликвидации предприятия. Проблема заключается в том, что после решения о прекращении деятельности все ранее имеющиеся у руководства права владения компанией автоматически передаются в ликвидационную комиссию.

Решить эту проблему можно, разделив отчетность по НДС за квартал на две части. Одна из них будет нести информацию периода ликвидации, вторая — после составления протокола. Но стоит учесть один нюанс, подобные действия не оговорены в Налоговом кодексе. К тому же у ликвидаторов могут отсутствовать права на создание декларации. Поэтому перед заполнением отчетности обязательно следует проконсультироваться со специалистом из ИФНС.

Коды налогового периода НДС в декларации

Для заполнения декларации по НДС применяются 4 кода периода:

- «21» — первый квартал

- «22» — второй квартал

- «23» — третий квартал

- «24» — четвертый квартал

Вторая цифра означает номер квартала, а первая — константа, всегда «2».

Штрафные санкции

Ситуаций, способных спровоцировать нарушение норм по уплате НДС, тянущих за собой финансовые взыскания, существует несколько:

- Одной из наиболее частых является неправильный расчет налоговой базы. Причина появления ошибки кроется в невзятии в расчет всех данных прошедшего налогового периода.

- Невнимательное заполнение отчетности. Тут в виде ошибки может выступать любая неправильно введенная информация. К примеру, при заполнении в реквизиты налогоплательщика были занесены неверные данные.

- Причиной может стать и недоимка по налогу, начисляемая на добавочную стоимость. Подобные нюансы обычно выявляются налоговиками во время проведения камеральной проверки.

- Сроки сдачи декларации. Даже поданная на день позже установленного срока квартального периода документация становится серьезным поводом для выписки налоговым органом штрафной санкции.

При выявлении одного или более видов нарушений налоговыми органами составляется акт с указанием суммы штрафа, который должен быть уплачен в указанные сроки. В случае невыплаты штрафных санкций вовремя, начнется начисление пени за каждый просроченный день.

Отличия налогового и отчетного периода

Многие налогоплательщики путают налоговый период с отчетным.

Отчетный период является небольшим временным промежутком, выделенным для того, чтобы налогоплательщик смог отчитаться за свою деятельность, проведенную за прошедший квартал, то есть налоговый период. Отчетный период может совпадать с налоговым или входить в него.

Ведь отчетный период по длительности почти равен налоговому, то есть целый квартал. Составление отчетов налогоплательщиками должен осуществляться каждый квартальный период. По истечении налогового периода НДС необходимо предоставить в налоговые органы заполненную декларацию — до 25 числа первого месяца после окончания квартала.

Заполнение отчетности по НДС осуществляется в электронной форме. Декларация в бумажной форме не будет принята.

Исчисление выручки

Во время установления налогового периода предприниматели должны учитывать один нюанс – состав выручки. На данный момент в российском законодательстве нет четкого ответа по поводу суммы, которая может быть отнесена к прибыли от проведенной продажи имущественных прав, услуги или работы.

Во время определения базы предпринимателям не требуется вносить в выручку сумму, полученную в процессе коммерческой деятельности, находящейся под облагаемым ЕНВД. Это касается и сумм, начисление которых было осуществлено налогоплательщиком в процессе безвозмездной передачи товара или работы.

Несмотря на то, что налоговый и отчетный периоды являются совершенно разными, они постоянно идут вплотную, и, заполняя декларацию о прошедшем квартальном периоде, следует помнить и о сроке окончания отчетного периода. В ином случае избежать штрафных санкций не получится.

saldovka.com