Номер налогового документа в платежном поручении 2019 – Основные поля платежного поручения в 2018-2019 годах (образец)

Поля платежного поручения в 2019

Платежное поручение – это расчетный документ, согласно которого владелец расчетного счета дает банку распоряжение на проведение платежного документа.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Заполнение полей платежного поручения

Заполнение платежного поручения дело не из легких. Каждое поле имеет свое значение. При оплате штрафов необходимо указывать КБК и ОКТМО, при уплате налогов период, за который платим.

| Номер поля | Название | Правила заполнения |

| 1 | Платежное поручение | Наименование банковской документации |

| 2 | 0401060 | Утвержденная форма для заполнения |

| 3 | Номер платежного поручения | Присваивается индивидуально каждому документу, с нового года начинается новая нумерация |

| 4 | Дата | Имеет вид ДД.ММ.ГГ, то есть указываем 24.06.2018 |

| 5 | Вид платежа | Заполняется в случае, если платеж необходимо провести срочно, но тогда для этого существует дополнительная комиссия |

| 6 | Сумма | Сумма указывается прописью, копейки цифрами, однако рубли и копейки словами, сокращения не допускаются |

| 7 | Сумма в самом поле | Пишем числовым значением, копейки через дефис |

| 8 | Наименование | Для юридических лиц указывается полное название, для ИП фамилия, имя отчество и в скобках ИП,а далее через // адрес регистрации, в случае если платеж составляется на бумажном носителе, в системе интернет банкинга это не требуется |

| 9 | Счет № | Номер расчетного счета ,с которого производится оплата |

| 10 | Банк | Его наименование и местонахождения |

| 11 | БИК | Код, по которому происходит идентификация банка |

| 12 | Счет банка корреспондента | Т.е счет, через который проходит платеж |

| 13 | Банк получателя | Наименования банка ,в котором обслуживается получатель |

| 14 | БИК банка получателя | идентификатор |

| 15 | Счет банка получателя | |

| 16 | Получатель средств | Для юридических лиц полное или сокращенное наименование, для предпринимателей лучше указывать полностью-индивидуальный предприниматель и его ФИО, для нотариусов просто ФИО |

| 18 | Вид оплаты | Для платежного поручения это 01, если платим налоги от предпринимателя то 09, налоги -08 |

| 19,20 | Не заполняется | |

| 21 | Очередность проведения платежа | При уплате налогов, очередность всегда 5 |

| 22 | код | УИН, используется при оплате штрафов, как индивидуальный номер |

| 24 | Назначение платежа | При оплате за товар, необходимо написать на основании чего, за что и есть ли НДС, а также указать период, при оплате за услуги, если налог, то напишите его наименование и период |

| 43 | Место для печати | На бумажном носителе ставится мокрая печать |

| 44 | подписи | Расписывается первая и вторая подпись, при наличии, первая, как правило директор или его заместитель, вторая-главный бухгалтер |

| 44 | подписи | Расписывается первая и вторая подпись, при наличии, первая, как правило директор или его заместитель, вторая-главный бухгалтер |

| 60 | ИНН | Идентификационный номер плательщика |

| 61 | ИНН | получателя |

| 101 | статус | Статус того, кто платит 01 — если компания платит налоги и взносы в инспекцию; 02 — если работодатель платит НДФЛ за сотрудников; 08 — если компания или ИП платит взносы в ФСС; 09 — если ИП платит налоги, взносы за себя или работников в инспекцию

|

| 101 | статус | Статус того, кто платит 01 — если компания платит налоги и взносы в инспекцию; 02 — если работодатель платит НДФЛ за сотрудников; 08 — если компания или ИП платит взносы в ФСС; 09 — если ИП платит налоги, взносы за себя или работников в инспекцию

|

| 102 | КПП | КПП присваивается только юридическим лицам, в данном поле КПП плательщика

|

| 103 | КПП | КПП получателя средств

|

| 104 | КБК | Данное поле заполняется, когда необходимо заплатить налог, пеню, штраф, код бюджетной классификации, по которому группируются налоги

|

| 105 | ОКТМО | Необходимо при оплате налогов, присваивается каждому району свое

|

| 106 | Основание платежа | ТП – если платят текущие платежи; ЗД — если гасят задолженность; ТР — если перечисляют деньги по требованию. В платежке по взносам на травматизм ставят 0

|

| 107 | Налоговый период | МС-месяц расчета КВ-номер квартала ПЛ-полугодие ГД-год |

| 108 | Заполняется если платим по требованию, тогда проставляем номер, в остальных случаях 0 | |

| 109 | Ставим 0 | |

| 110 | Заполняется если перечисляются деньги из бюджета, тогда 1 |

Важно! Итак, нужно быть очень внимательным при составлении платежного поручения. Поскольку малейшая ошибка, например, в КБК, и ваш платеж зависнет на невыясненных.

Читайте также статью: → Образец платежного поручения в 2018 году.

Частые ошибки при составлении платежного поручения

Ошибка №1 Указание организацией, получившей требование от налоговой службы об уплате пеней, кода «ЗД» в поле «Основание платежа».

Пояснение: Если налогоплательщик уже получил официальное требование по уплате штрафа, тогда уже считается, что оплата производиться не на добровольной основе, а по требованию налоговой службы, поэтому в «Основании платежа» необходимо проставлять «ТР».

Ошибка №2 Указание в платежном поручении КБК того налогового периода, в котором возникла недоимка по налогу, и когда были начислены пени.

Комментарий: Необходимо указывать тот КБК, который актуален на момент уплаты налога.

Ошибка №3 Неверно указано ОКТМО.

Расшифровка: При уплате штрафа необходимо указывать ОКТМ того территориального муниципального образования где ведет хозяйственная деятельность.

Ошибка №4 При составлении платежного поручения очень часто указывается ИНН не налогоплательщика, а ИНН самого банка отправителя.

Поянение: При составлении платежного поручения необходимо указывать реквизиты самого налогоплательщика, их достоверность отражена в учредительных документах.

Ошибка №5 При составлении налогов, сборов и штрафов не указывается адрес налогоплательщика в поле «8» — плательщик.

Комментарий: При составлении платежного поручения на оплату штрафов, необходимо вместе с наименованием плательщика указывать адрес регистрации налогоплательщика, именно тот который проходит по всем учредительным документам.

Читайте также статью: → Подотчет на карту сотрудника с расчетного счета.

Часто задаваемые вопросы

Вопрос №1

Что необходимо заполнить в платежном поручении, когда оплачивает штраф?

Ответ: Важными реквизитами в данной оплате являются КБК И ОКТМО, а также может быть УИН, если его нет, поставьте в его поле 0.

Вопрос №2 Если платежное поручение предоставляется в банк на бумажном носителе, то где необходимо поставить подпись лицу, который имеет право расписываться на расчетных документа и печать?

Ответ: При предоставлении документа на оплату штрафа в банк, тогда подпись проставляется в поле «44», а печать необходимо поставить в поле «43»

Вопрос №3 Если при оплате штрафа налогоплательщик указал не свой ИНН , а ИНН банка отправителя, ИНФС зачислить уплату штрафа в пользу налогоплательщика или нет?

Ответ: При неверном указании реквизитов налогоплательщика при оплате штрафа, налоговая служба не сможет зачислить уплата штрафа в пользу налогоплательщика, так как реквизиты не верные и налоговая по названию распределить не может. В этом случае необходимо идти в ИНФС и написать заявление на уточнение платежа., только после этого налоговая сможет зачислить в пользу налогоплательщика.

Вопрос №4 Из чего состоит назначение платежа в платежном поручении?

Ответ: При составлении п/п в назначении указывается за что платим, по какому документу, то есть на основании чего и от какого числа, а также есть ли НДС и его ставку с суммой ,если это штраф, то укажите требование номер и его дату.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Номер налогового документа поле 108 в платежном поручении

В Российской Федерации уже давно есть практика проведения безналичных платежей. Основным способом перевода денег на сегодня остается использование платежного поручения. Оно представляет собой финансовый документ, предписывающий банку перевести средства со счета клиента на счет получателя. При этом одним из важных условий для совершения такого перевода выступает правильно оформленное поле 108, равно как и некоторые другие позиции такого бланка. Оно служит для того, чтобы плательщик проставил в платежном поручении номер налогового документа.

Подробнее о платежке

На основании действующих нормативных актов в области финансового законодательства, платежное поручение выступает правомерным приемлемым способом безналичного перевода денег адресату.

Центробанк РФ изложил в положении от 19 июня 2012 года № 383-П порядок и правила заполнения полей в бланке платежки. Там же уделено внимание и предмету нашей консультации – номеру налогового документа в платежке: что это и зачем.

Однако в указанном положении ЦБ РФ речь идет не только о правилах и методах занесения данных в бланк поручения на уплату, но и о самой его форме и внешнем виде. Они тоже приведены в этом положении.

Таким образом, во всех финансовых учреждениях России, принимающих платежное поручение на перевод, его бланк выглядит одинаково. Видоизменять форму по своему произволу ни одному банку не разрешено.

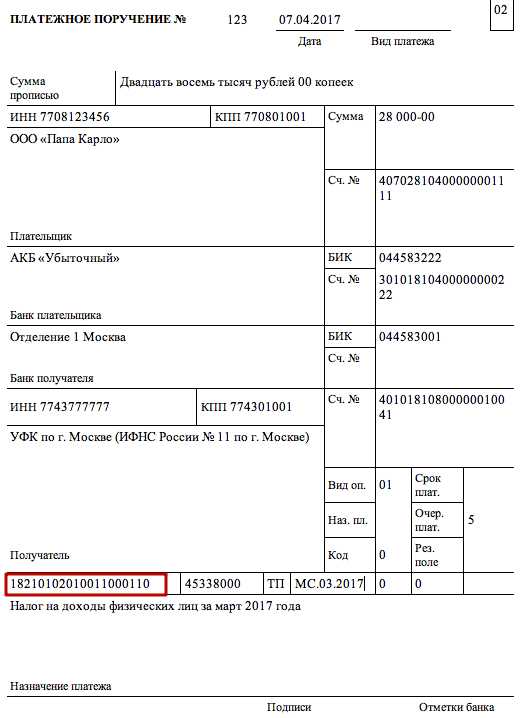

Заранее проясним вопрос, где искать номер налогового документа в платежке. Его переносят из соответствующего документа, пришедшего из ИФНС. А указывают – в самой нижней строке справа (см. рисунок).

Когда заполнение обязательно

Помимо остальных реквизитов, в платёжке необходимо заполнять и поле 108. Причём отправитель денежных средств должен знать, что эта графа обязательна к заполнению, только если происходит оплата в тот или иной бюджет России. На этот важный нюанс указывает п. 4 Приложения № 1 к упомянутому Положению № 383-П.

Если платеж адресован не в государственный бюджет, и сотрудник банка увидит заполненную графу 108, перевод денег адресату произведен не будет по причине ошибки и последующего отказа. Ведь это поле показывает в платежном поручении 2018 года номер налогового документа. Это нельзя не учитывать при заполнении платёжки.

Что указывать

Минфин России 12 ноября 2013 года издал приказ под номером 107н о введении в практику правил написания данных при оформлении денежных переводов от плательщика в бюджеты.

Пункт 9 Приложения № 2 к Приказу № 107н Минфина определяет, что в поле 108 бланка платежки должно отражать номер соответствующего документа.

Ниже приведены сокращения для поля 108, которые оговорены в законе. По их расшифровкам видно, что показатель поля 108 имеет зависимость от наименования документа, на основании которого происходит перечисление денег в казну.

| ТР | Номер требования ИФНС об уплате налога/сбора/взносов |

| РС | Номер решения о рассрочке |

| ОТ | Номер решения об отсрочке |

| РТ | Номер решения о реструктуризации |

| ПБ | Номер дела или материала, рассмотренного арбитражным судом |

| ПР | Номер решения о приостановлении взыскания |

| АП | Номер решения о привлечении к налоговой ответственности или об отказе в таковом |

| АР | Номер исполнительного документа и возбужденного по нему производства |

| ИН | Номер решения о предоставлении инвестиционного налогового кредита |

| ТЛ | Номер определения АС об удовлетворении заявления о намерении погасить требования к должнику |

ПРИМЕР

Из таблицы видно, что при перечислении транспортного налога поле 108 должно отражать индекс «ТР». Если же имеет место уплата текущих сумм по этому налогу в добровольном порядке, то проставляют «0».

Важно отметить, что в поле 108 вписывают только символьно-числовую часть номера, а сам знак номера «№» исключают.

Помните, что указание других кодов, не обозначенных Минфином России, не разрешено!

Кроме того, необходимо понимать, что графу 108 бланка платежки заполняют только при совершении платежей на основе изданных ИФНС/судом/приставами документов, упомянутых в приказе Минфина № 107н.

Если предприятие добровольно совершает оплату в бюджет государства, в поле 108 вписывают цифру ноль «0». Физическое лицо при уплате в госбюджет России тоже прописывает ноль в графе 108.

Также см. «Расшифровка сокращений кодов основания платежа в платёжном поручении».

Заключение

Теперь понятно, что это – номер налогового документа в контексте оформления платёжки на перечисление в бюджет обязательного платежа. Обойти стороной этот реквизит нельзя. Иначе в перечислении денег будет отказано.

Также см. «Статус составителя в платежном поручении при оплате госпошлины».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Заполняем поле 22 в платежном поручении (нюансы)

Платежное поручение – поле 22, как его правильно заполнить в 2018 году рассмотрим в материале далее – следует оформлять с особым вниманием. Для чего нужно это поле, какой код в него вносят и где найти его номер для перечисления платежа? В статье мы рассмотрим основные моменты, касающиеся заполнения поля 22 в платежных поручениях.

Для чего нужно заполнять поле 22

Что означает номер УИН

Где найти УИН

Итоги

Для чего нужно заполнять поле 22

Требование заполнять поле 22 в платежных поручениях появилось относительно недавно — с 31 марта 2014 года. Оно было введено приказом Минфина России от 12.11.2013 № 107Н. При заполнении поля 22 необходимо указать УИН — уникальный идентификатор начисления. В некоторых источниках встречается УИП — уникальный идентификатор платежа. По сути, эти 2 понятия означают одно и то же — уникальный цифровой номер.

Об отличии кодов УИП и УИН читайте в статье

Для чего было введено это поле? Прежде всего, с целью оптимизации и улучшения качества работы госслужащих, ускорения процесса зачисления платежей. Перечисления с указанием кода УИН позволили сократить ошибки при зачислении платежей в бюджет. Госслужащим больше нет необходимости проверять платежи по ИНН/КПП или КБК предприятия. Достаточно зачислить сумму по номеру, на который был произведен определенный платеж.

Уникальный номер указывается в поле 22 при перечислении штрафов, недоимок, пеней в налоговые инспекции, ПФ РФ или ФСС РФ. При уплате текущих налоговых платежей и страховых взносов в государственные фонды нашей страны этот код приводить не нужно — в этом случае в поле 22 следует поставить 0. Оставлять пустым это поле нельзя, иначе обслуживающий банк откажет вам в исполнении платежных поручений.

Однако из последних разъяснений ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) следует, что при заполнении номера УИН не возникает необходимой дополнительной информации для налоговых органов по сравнению с той, которая уже присутствует в коде ИНН плательщика. Вывод, который делает из этого ФНС, сводится к тому, что при оплате по требованию в поле для УИН допускается указывать 0.

Подробнее об этом — в материале «Нужен ли УИН в платежке на штраф?».

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЧто означает номер УИН

Номер состоит из 3 основных частей или блоков.

Первые 3 цифры (1–3) показывают код администратора платежа или исполнительного органа. К примеру, налоговым инспекциям присвоен постоянный код 182.

Цифра 4 в настоящее время не используется, поэтому на ее месте пока стоит 0.

Следующие 15 цифр (5–19) — это основной блок, или индекс самого документа. Эти цифры означают уникальный номер документа в платежной системе бюджетополучателя.

И наконец, 20-я цифра, или итоговый блок, высчитывается по определенному алгоритму, принятому в налоговом органе или фонде.

Таким образом, каждый платеж имеет свой неповторимый УИН. Двух одинаковых номеров существовать не может.

Об основных принципах заполнения платежного поручения читайте в статье «Как заполнить платежное поручение в 2018 году – образец?».

Где найти УИН

Главный вопрос, который продолжает волновать всех практикующих бухгалтеров после принятия приказа № 107Н: где найти тот самый номер УИН? Как было отмечено ранее, необходимость указывать УИН возникает при уплате штрафов, пеней и недоимок, но и в этом случае не является обязательной (письмо ФНС РФ от 13.03.2017 № ЗН-4-1/4434@). Таким образом, плательщику не стоит волноваться из-за заполнения поля 22: либо он укажет в нем УИН, приведенный в требовании, либо цифру 0.

УИН обычно указывается в требовании, которое высылают специалисты налоговых инспекций и государственных фондов на оплату штрафа, пени или недоимки. Присутствует он в составе реквизитов, по которым нужно сделать перечисление соответствующей суммы.

Фактически заполнение поля 22 — это много шума из ничего. Требование об указании УИН относилось только к определенным платежам, предназначенным для бюджетного получателя. Исходя из последних разъяснений ФНС РФ, и для них поле 22 может иметь значение 0. Во всех остальных случаях достаточно поставить в этом поле 0.

Статусы плательщика, указываемые в платежных документах, можно найти в материале «Основные статусы плательщика в платежном поручении — 2018».

Итоги

Заполнять поле 22 в платежном поручении следует только при уплате пеней, штрафов или недоимок. Найти уникальный идентификационный номер можно в требовании, полученном от налоговиков. При осуществлении иных платежей в поле 22 ставится значение 0.

nalog-nalog.ru

Номер платежного поручения | Современный предприниматель

Законодательством не установлено конкретных правил нумерации платежных поручений. Соответственно, и ответственности за ее нарушение тоже нет. Однако, правильно, если нумерация – возрастающая и сквозная, без пропусков и хаотичного расположения цифр. Налоговая инспекция может обратить на это пристальное внимание, так как нумерация платежных поручений зачастую искажается по причине ошибки и, как следствие, не учета операций по перечислению денег.

Нумерация платежных поручений: общие особенности

Номер платежного поручения ставится в поле № 3 платежки (формы 0401060 по ОКУД) и является обязательным реквизитом.

Обычно, организации оформляют платежные поручения через специальные банковские и бухгалтерские программы. Нумерация платежных поручений здесь происходит автоматически. Поэтому, задумываться над номерами нет нужды.

Закон не устанавливает определенного правила нумерации платежек. Однако, есть определенные требования к виду номера:

- Приложение № 11 Положения банка РФ № 383-П «О правилах перевода денег» от 19 июня 2012 г. определяет максимальное количество цифр в номере электронной платежки – 6 символов.

- Для платежек, оформленных на бумаге, положение не устанавливает ограничение по количеству символов. Однако, последние три цифры номера платежного поручения должны быть отличны от нуля, так как банковскими программами все номера платежек идентифицируются по трем последним цифрам. Об этом сказано в письме ЦБ РФ № 59-Т «О значении реквизита 3 “№”…» от 03.04.2013 г.

Платежки с номерами больше трех цифр, могут привести к определенным сложностям, связанным с отражением документа в другой документации. К примеру, в счетах-фактурах.

При налоговых проверках инспектор обращает особое внимание на номер платежки, он подтверждает факт оплаты и играет роль в формировании НДС. Если данные платежного поручения отсутствуют в определенных видах документации, инспекция может не принять их для расчета, тогда придется с ней судиться, чтобы доказать свою правоту.

Нумерация платежных поручений с нового года или с середины отчетного периода

Согласно практике, предприятия ежегодно начинают нумерацию платежных поручений с начала года заново. Двойных номеров платежек быть не может, так как каждый год отличается друг от друга. Это необязательное условие, если платежей немного, то и сквозная нумерация не запрещена.

Центробанк устанавливает только одно ограничение – последние 3 цифры не могут содержать цифру ноль, как выше было сказано, платежки идентифицируются по 3 последним цифрам, и, например, №1000 – неправильный номер платежного поручения, т.к. в банке его прочтут «нулевым» – 000. Верное указание – №1001 или №1002.

Кстати, нередко у хозяйствующих субъектов возникает вопрос, можно ли в счете-фактуре указать трехзначный номер платежки, если она содержит изначально 4 цифры (к примеру, платежка прошла под номером 2323, а в банковской выписке значится 323). Да, можно. Об этом, в частности, сказано в письме Минфина от 19.09.2014 №03-07-09/46986 со ссылкой на все то же письмо ЦБ №59-Т. По мнению финансистов, так как платежка идентифицируется по трем последним цифрам, указание в счете-фактуре 3 цифр вместо 4-х не является основанием для отказа в принятии к вычету НДС.

Если с середины года на предприятии возникла необходимость начать нумерацию с нуля, сделать это можно закрепив действие специальной справкой, с указанием причин. Объективными причинами выступают:

- Изменение норм относительно бухучета.

- Внедрение новых вариантов учета.

- Реорганизация компании.

- Внедрение инновационных стандартов.

- Смена вида деятельности предприятия.

Изменения в регистрах бухучета рекомендуется подтверждать справками с обозначением причины. Если есть сомнения о правомерности составления подобной документации, можно проконсультироваться по этому поводу в налоговую инспекцию.

spmag.ru

Коды основания платежа в платежном поручении 2018 года: расшифровка сокращений

Многие бухгалтеры при формировании поручения на уплату какой-либо суммы часто пребывают в недоумении. Они не знают, какой именно код основания платежа надо внести в поле 106 платёжки. Наша консультация снимет эту проблему раз и навсегда.

Чем руководствоваться

На 2018 год абсолютно все возможные коды основания платежа в платежном поручении перечислены в пункте 7 Правил указания сведений, идентифицирующих платеж, в распоряжениях о переводе денег при оплате:

- налогов;

- сборов;

- взносов во внебюджетные фонды страхового характера;

- иных отчислений в бюджеты РФ.

В общем, код основания платежа в платежном поручении 2018 года должен присутствовать при отчислении обязательных платежей, которые курируют налоговики.

Полный список видов основания платежа можно найти в приказе Минфина России от 12 ноября 2013 года № 107н. Но учтите, что в этот нормативный документ чиновники довольно часто вносят изменения и дополнения. Так, до конца 2016 года он регулировал только проставление в поле 106 кода основания налогового платежа. Однако после передачи налоговикам в управление основной части страховых отчислений во внебюджетные фонды, рассматриваемые коды стали отражать и уплату взносов.

Подробнее об этом см. «Страховые взносы с 2017 года: обзор изменений».

Перечень

Формат заполнения поля 106 платёжки всегда такой: это 2 большие буквы русского алфавита.

Для поля 106 «Основание платежа» расшифровка 2018 года представлена ниже в таблице. Всего – возможно 14 вариантов оснований.

| Основание платежа: расшифровка сокращений | |

|---|---|

| Код | Расшифровка |

| ТП | Добровольные отчисления за текущий календарный год |

| ЗД | Самостоятельное по инициативе плательщика погашение долга за минувшие налоговые/расчетные/отчетные периоды (т. е. обнаружил его сам). При этом отсутствует требование из ИФНС об уплате налога/сбора/страховых взносов. |

| БФ | Текущий платеж физлица – клиента банковского учреждения (владельца счета) со своего счета |

| ТР | Погашение долга на основании выставленного ИФНС требования об уплате налогов/сборов/страховых взносов |

| РС | Погашение долга перед бюджетом, по которому была предоставлена рассрочка на уплату |

| ОТ | Погашение долга, по которому была предоставлена отсрочка на уплату |

| РТ | Погашение долга, который был реструктурирован |

| ПБ | Погашение должником задолженности в рамках банкротства |

| ПР | Погашение долга, который был приостановлен к взысканию |

| АП | Погашение долга согласно акту проверки |

| АР | Погашение долга на основании исполнительного документа |

| ИН | Погашение инвестиционного кредита, предоставленного налоговым органом |

| ТЛ | Погашение учредителем/участником должника, собственником имущества должника – унитарного предприятия или 3-м лицом долга в ходе банкротства |

| ЗТ | Погашение текущих долгов в рамках банкротства |

Если поставить «0»

Иногда по незнанию бухгалтер проставляет в поле 106 нулевое значение. Если налоговики не смогут точно идентифицировать платеж, они отнесут его к одному из приведённых в таблице кодов на основе общих правил налогового законодательства.

Напоследок скажем, что, хотя рассматриваемый реквизит 106 платежного поручения и является обязательным к заполнению, проставление нуля не влияет на поступление в бюджет перечисленных сумм. Они в любом случае не зависнут. Возможно только, что платёж придется уточнять.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

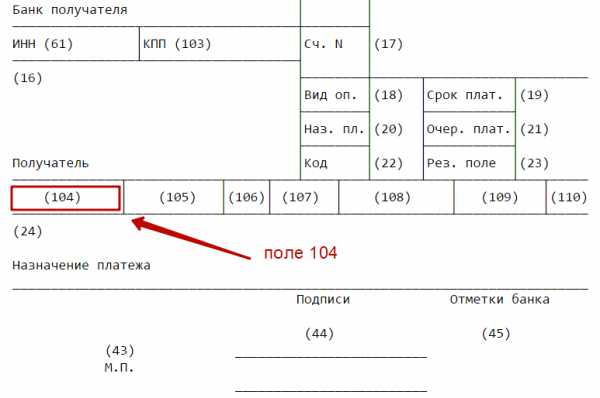

Поле 104 в платежном поручении с 2018 года: образец заполнения

На основании гражданского законодательства РФ платежное поручение – это один из методов расчета безналичным способом на территории нашего государства. При этом любая платёжная операция должна быть проведена с соблюдением всех установленных требований. Обязательно к заполнению и поле 104 в платежном поручении. Расскажем о нём подробнее.

Поручение на уплату

Формуляр этого документа был разработан специально для проведения расчетов безналичным путем и введен в оборот Центральным банком Российской Федерации в положении 2012 года номер 383-П.

Помимо описания самого формуляра, в нормативном документе ЦБ РФ указаны и другие реквизиты, которые в обязательном порядке должны быть заполнены. К ним отнесено и поле 104. В платежном поручении 2018 года оно осталось в неизменном виде.

В 2013 году Министерством финансов нашего государства был выпущен приказ № 107н, который утвердил разработанные правила внесения сведений, которые позволяют идентифицировать платеж. Согласно пункту 5 этого приказа, все операции должны быть заполнены с указанием КБК. При этом его формат должен соответствовать ряду требований.

- КБК состоит из 20 символов. Отклонение в большую и меньшую сторону недопустимо.

- В КБК все 20 значений не могут быть нулями.

К тому же каждая цифра этого кода должна иметь своё значение. В приказе Министерства финансов 2013 года № 65н они подробно расписаны. Согласно этим предписаниям, код бюджетной классификации должен соответствовать такому формату (см. таблицу ниже).

Также см. «Платежное поручение по требованию ИФНС: особенности заполнения».

| Расшифровка любого КБК | |

|---|---|

| Порядок цифр | Что означает |

| Первые 3 | Несут в себе информацию о получателе платежа |

| С 4-й по 13-ю | Говорят о виде дохода, который идет в бюджет |

| С 14-й по 20-ю | Подвид дохода |

Когда указывать

Следует подчеркнуть, что код бюджетной организации надо ставить только в тех ситуациях, когда администратором дохода выступает тот или иной именно бюджет.

На основе действующих в настоящее время норм поле 104 заполняют в нижеперечисленных случаях:

| 1 | Когда речь идёт о перечислении налоговых платежей, сборов, госпошлин, штрафов и прочих подобных санкций |

| 2 | Поле 104 должно быть заполнено при перечислении взносов во внебюджетные фонды |

| 3 | Когда речь идёт о перечислении платежей по таможне |

| 4 | Если ИП нужно сделать отчисления в фиксированном размере |

| 5 | Любые другие выплаты денежных средств в адрес РФ, властей |

Таким образом, поле 104 следует оставить пустым в той ситуации, когда получатель денег – частное лицо, которые не имеет отношения к бюджету.

Далее показа образец заполнения поля 104 в платежном поручении в 2018 году:

См. “КБК в 2018 году:справочник“.

Ошибки при заполнении

При заполнении 104-го поля следует быть предельно внимательным. Если код был указан неверно, денежные средства не поступят на счет получателя. А это даст ложную информацию о неготовности компании или частного лица соблюдать обязательства перед бюджетом государства.

Вместе с этим нельзя однозначно утверждать, что ошибки при заполнении 104-го поля приводят к негативным последствиям, если КБК был введен неправильно либо указан его устаревший вариант.

Согласно письму Министерства финансов 2012 года № 03-02-08/31 ошибка при указании кода бюджетной классификации не всегда означает признание неисполненной налоговой обязанности той или иной компании (ИП), если перечисление прошло по другому номеру КБК.

Также см. «КБК по страховым взносам в 2018 году: таблица с расшифровкой».

Однако вышеописанный подход актуален только для налоговых платежей. Например, если речь идёт об уплате госпошлины, то организация может получить отказ в предоставлении ей соответствующих госуслуг. Причиной может служить ошибочное заполнение 104-го поля в платежном поручении.

Ошибка в КБК простительна только при уплате налоговых отчислений. В остальных случаях может быть отказано в предоставлении госуслуг, совершении соответствующих действий.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо – налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 04 | Налоговый орган |

| 05 | Территориальные органы Федеральной службы судебных приставов |

| 06 | Участник внешнеэкономической деятельности- юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик – юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. |

| 09 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц. |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки – гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

bankirsha.com