Новое в бухучете в 3 квартале 2019 – Изменения в бухгалтерском и налоговом учете в 2019 году таблица

В 2019 году появятся новые стандарты учета. Что изменится?

В 2019 нужно пользоваться новыми стандартами учета. Что именно изменится? Подробно разбираем каждый стандарт.

С 2019 года нужно будет использовать новые стандарты при организации бюджетного/бухгалтерского учета. Применять их нужно уже при составлении отчетности за 2019 год. Новые стандарты не меняют правила учета кардинально, но в них содержатся нововведения. Рассмотрим основные особенности стандартов.

ФСБУ «Отчет о движении денег»

Отчет о движении денег нужен для отражения этой информации:

- Приход и выбытие денег.

- Изменение размера остатка денег.

Документ составляется по форме 0503123. Оформление отчета регламентируется Инструкцией №191н. Если документ создается бюджетным органом, актуальна форма 0503723. Заполняется он будет на основании Инструкции №33н.

Новый стандарт содержит эти положения:

- Общие нормы.

- Терминология.

- Основы создания отчета.

Отчет будет оформляться, как и прежде, в разрезе КОСГУ. При этом используется аналитика по направлениям прихода/расхода.

Денежные потоки, на основании нового стандарта, классифицируются в зависимости от операций, являющихся источником их возникновения:

- Текущие. Текущими называют те операции, которые сопровождают основную работу организации. К примеру, это принятие платы за услуги, получение субсидий, траты на ЗП сотрудникам, уплата налогов.

- Финансовые. Предполагают изменение объема и структуры заемных средств.

- Инвестиционные. Такие потоки образуются от операций инвестиционного характера: продажа ОС и активов, их приобретение.

Если потоки затруднительно поместить в одну из представленных категорий, они признаются текущими.

Потоки разных категорий нужно фиксировать отдельно друг от друга. Делать так нужно даже тогда, когда в одной операции фигурирует несколько потоков. Особенности составления отчета с учетом новых стандартов:

- Фиксировать требуется чистые потоки. То есть, с вычетом выполненных возвратов.

- Если потоки представлены в валюте, необходимо переводить их в рубли в соответствии с курсом на дату поступления/убытия.

ВАЖНО! Стандарт «О движении потоков», в отличие от других стандартов, начинает действовать только с 2020 года.

ФСБУ «Учетная политика»

Стандартом задаются общие требования к созданию и утверждению учетной политики (УП), к исправлению ошибок. Общие требования, практически аналогичные содержанию стандарта, содержатся в Инструкции №157н. Но в ФСБУ есть ряд нововведений. Они касаются этих положений:

- Перспективное использование УП.

- Признание итогов корректировок оценочных положений.

- Ретроспективный пересчет.

Как и прежде, в 2019 году учетная политика создается самой фирмой. При этом учитываются отраслевые нюансы. Однако новый стандарт уточняет, кто именно будет отвечать за создание политики: главбух или другой сотрудник, на которого возложены соответствующие полномочия.

ФСБУ регламентирует случаи внесения изменений в УП:

- Изменение законов, касающихся бухучета.

- Появились правила, нужные для уточнения информации, придания содержанию отчета достоверности.

- Изменение деятельности организации (к примеру, реорганизация).

Обычно все корректировки заносятся в отчет с начала года. Если изменения нужно внести на протяжении года, их требуется согласовать с учредителем. Однако если меняется оценочное значение, это не будет считаться корректировкой учетной политики. Но если меняется метод установления оценочного значения, то это уже будет считаться изменением.

Порядок устранения ошибок регламентируется Инструкцией №157н. Новый стандарт расширяет перечень методов внесения исправлений. Скорее всего, и Инструкция №157н изменится до 2019 года.

В учетную политику нужно внести используемые методы корректировок. Нужно это для того, чтобы применяемые способы не вызвали вопросов при проверках. Изменять отчетность, которая утверждена и сдана, запрещается. Порядок исправления ошибки зависит от периода ее обнаружения:

- Во время локальной проверки после подписания отчетности, но до ее крайнего срока сдачи. Вносится дополнительная запись. Ошибка устраняется инструментом «красное сторно».

- Во время камеральной проверки после крайней даты сроки сдачи, но до принятия отчетности. Используется метод «красное сторно» или же документ уточняется на основании решения уполномоченного учреждения.

- В процессе локального или внешнего аудита после принятия отчетности, но до момента утверждения. Используется метод «красное сторно».

Проще всего исправить неточность, найденную в текущем году.

ВАЖНО! В пояснениях к документу указываются сведения о последствиях корректировки учетной политики, об ошибках предыдущего периода.

ФСБУ «События после отчетного периода»

События после отчетного периода – это операции со следующими характеристиками:

- Влияние на финансовое состояние организации, итоги ее деятельности, финансовые потоки.

- Исполненные в промежуток между отчетной датой и моментом подписания документа.

Новый стандарт утверждает эти положения:

- Классификация событий.

- Особенности фиксации в бухучете этих событий.

- Порядок раскрытия сведений о событиях при создании отчетности.

Степень существенности событий определяется организацией самостоятельно.

ФСБУ «Доходы»

Стандарт «Доходы» не меняет существующие нормы, но уточняет их. В частности, новый акт уточняет порядок признания доходов. Теперь признание выполняется по итогам операций, предполагающих получение выгоды или другой пользы. Признавать доходы можно только тогда, когда размер будущего дохода можно точно установить. Новый ФСБУ также меняет структуру доходов и отражение сведений о доходах в отчетности. Стандарт не применяется по отношению к этим доходам:

- Полученные в ходе передачи имущества в аренду.

- Полученные в ходе передачи активов на основании соглашения о безвозмездном использовании.

- Реализация ОС и НМА.

- Изменение стоимости активов и обязательств, их выбытие.

Источником дохода не считается обмен активами с аналогичными характеристиками, если при этом не присутствуют расчеты.

ФСБУ «Воздействие изменения курса валют»

Новый стандарт утвердил положения, касающиеся этих направлений:

- Единый порядок изменения стоимости в валюте.

- Способы перерасчета значений активов, обязательств, финансовых итогов.

Стоимость учитываемых объектов необходимо переводить из валюты в рубли.

assistentus.ru

Какие появились новые формы отчетности в 2018 году?

Новые формы отчетности в 2018 году — какие уже появились, а какие только готовятся к утверждению? Поговорим об этом в нашей статье, а также рассмотрим нюансы, которые надо учитывать при заполнении обновленных бланков.

Отчетность в налоговую в 2018 году — что нового?

Декларации по имущественным налогам

Как изменились формы отчетов по зарплатным налогам 2018 года?

Обновилась ли отчетность-2018 во внебюджетные фонды?

Обновленная статотчетность — 2018

Итоги

Отчетность в налоговую в 2018 году — что нового?

Налоговики традиционно корректируют большинство форм сдаваемых отчетов. Рассмотрим основные новшества 2018 года в налоговых декларациях и расчетах.

ОСНО: декларации по налогу на прибыль и НДС

В 2018 году декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) и НДС (утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в ред. приказа от 20.12.2016 № ММВ-7-3/696@) не менялись, поэтому сдавать их нужно на тех же бланках, что действовали в течение 2017 года. Однако заполняются оба отчета с учетом всех изменений и правок, которые начали действовать с 01.01.2018.

Так, по налогу на прибыль был уточнен состав доходов, которые не учитываются при расчете налога, изменен порядок учета расходов на НИОКР, расширен список безнадежных долгов, скорректирован порядок применения повышающих коэффициентов амортизации и пр.

Пошаговый пример заполнения декларации по налогу на прибыль см. в статье «Каков порядок заполнения декларации по налогу на прибыль (пример)».

По НДС с 01.01.2018 были скорректированы перечни операций, освобожденных от налога, и операций, облагаемых по ставке 0%, была введена система такс-фри для иностранцев и др.

«Спецрежимные» декларации

Декларацию по ЕНВД в 2018 году должны обновить в связи с предоставлением вычета вмененщикам на покупку кассового аппарата современного поколения. Однако чиновники опаздывают с утверждением новой формы. Следить за ее появлением нужно будет внимательно, а на момент выхода публикации действует бланк, утвержденный приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (в ред. приказа ФНС России от 19.10.2016 № ММВ-7-3/574@).

Как только чиновники утвердят обновленный формуляр, мы выложим его в рубрику «Декларация ЕНВД». Не пропустите!

3-НДФЛ

В 2018 году, отчитываясь за 2017 год, налогоплательщики-физлица представляют новую форму 3-НДФЛ — в редакции приказа ФНС России от 25.10.2017 № ММВ-7-11/822@.

Корректировки в декларации затронули штрихкоды на страницах, титульник, листы Д1, Е1, З. Помимо этого, к отчету добавлено совершенно новое приложение «Расчет дохода от продажи объектов недвижимого имущества».

Декларации по имущественным налогам

За 2017 год организации, владеющие основными средствами, уже отчитались по новой форме по налогу на имущество. Утверждена она приказом ФНС от 31.03.2017 № ММВ-7-21/271@. Обновление заключается в появлении раздела 2.1.

См. также «Чек-лист по заполнению декларации по налогу на имущество за 2017 год».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен ПодписатьсяОрганизации — владельцы легковых, грузовых автомобилей и прочего транспорта с отчетности за 2017 год по транспортному налогу также сдавали новую форму (утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668@). Новшеством в ней являются строки, куда вписывается сумма «Платона», снижающая размер налога. В разделе 2 теперь отражаются такие сведения, как дата регистрации транспорта и прекращения регистрации, уточняется год выпуска автомобиля или иного средства.

А вот декларация по налогу на землю, новая форма которой появилась только в 2017 году (приказ ФНС от 10.05.2017 № ММВ-7-21/347), в 2018-м опять была скорректирована приказом от 02.03.2018 № ММВ-7-21/118. В новом отчете изменились штрихкоды, была добавлена строка 145 в разделе 2. Изменениям подвергся и порядок заполнения декларации.

Использовать обновленный формуляр можно уже в 2018 году. Подробности см. здесь.

Как изменились формы отчетов по зарплатным налогам 2018 года?

В 2018 году изменилась форма справки 2-НДФЛ. Ее ввел в действие приказ ФНС от 17.01.2018 № ММВ-7-11/19@. Новшества заключаются в следующем:

- включены новые графы для реорганизованных компаний;

- удалены графы для адреса местожительства физлица и кода страны проживания;

- убраны указания на инвестиционные вычеты в разделе 4.

Бланк и образец заполнения справки 2-НДФЛ можно скачать здесь.

Расчет 6-НДФЛ в 2018 году также подвергся изменениям в связи со вступившим в силу приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Особенностями состоят в следующем:

- в титульник включены поля для заполнения расчета правопреемником реорганизованной организации;

- изменены штрихкоды;

- изменены коды форм реорганизации и ликвидации организации;

- дополнительные коды появились для мест, куда представляется расчет — теперь их будет 11, а не 8, как ранее.

Есть и другие изменения, но они больше касаются порядка заполнения расчета, например правопреемником в случае реорганизации.

О нюансах заполнения мы рассказываем в материале «Образец заполнения расчета 6-НДФЛ за 1 квартал 2018 года».

Форму единого расчета по страховым взносам, сдаваемого в налоговую инспекцию, ввела в действие ФНС своим приказом от 10.10.2016 № ММВ-7-11/551@. В 2018 году чиновники планировали изменить расчет, однако на момент написания статьи никаких корректировок не произошло.

Обновилась ли отчетность-2018 во внебюджетные фонды?

Ежеквартально в соцстрах представляется расчет взносов на травматизм и профзаболевания 4-ФСС. ФСС утвердил бланк приказом от 26.09.2016 № 381, а затем отредактировал его приказом от 07.06.2017 № 275. Отчитываться по обновившейся летом форме работодатели должны были уже за 9 месяцев 2017 года. Она же актуальна и для представления в соцстрах течение 2018 года.

Состав отчетности в Пенсионный фонд был скорректирован в 2017 году. Теперь туда сдаются:

Также совместно с СЗВ-СТАЖ подается реестр ОДВ-1.

- СЗВ-ИСХ — форма с данными о доходах и стаже, подаваемая только в том случае, если по каким-то причинам сведения на работника не были поданы до 2017 года.

- СЗВ-КОРР — корректирующие сведения персучета по данным на работника, первоначально сданным до 2017 года.

Подробнее о формах персотчетности читайте в рубрике «СЗВ-М, СЗВ-СТАЖ».

Обновленная статотчетность — 2018

Росстат ежегодно обновляет отчеты, и 2018 год не стал исключением. За 2017 год в 2018-м сдать по-новому нужно, например, формы № 1-предприятие «Основные сведения о деятельности организации», № 1-Т «Сведения о численности и заработной плате работников».

Начиная с января 2018 года обновленные бланки нужны для отчетов № П-1 «Сведения о производстве и отгрузке товаров и услуг», № ПМ-пром «Сведения о производстве продукции малым предприятием» и др.

ОБРАТИТЕ ВНИМАНИЕ! Это далеко не полный перечень обновленных статистических форм. Больше информации о том, какие отчеты нужно сдать и по какой форме, можно узнать на сайте Росстата.

Итоги

Над обновлением форм, передаваемых в контролирующие органы, ведется постоянная работа. Поэтому перед сдачей нужно обязательно удостовериться в актуальности того бланка, на котором оформляется отчет.

nalog-nalog.ru

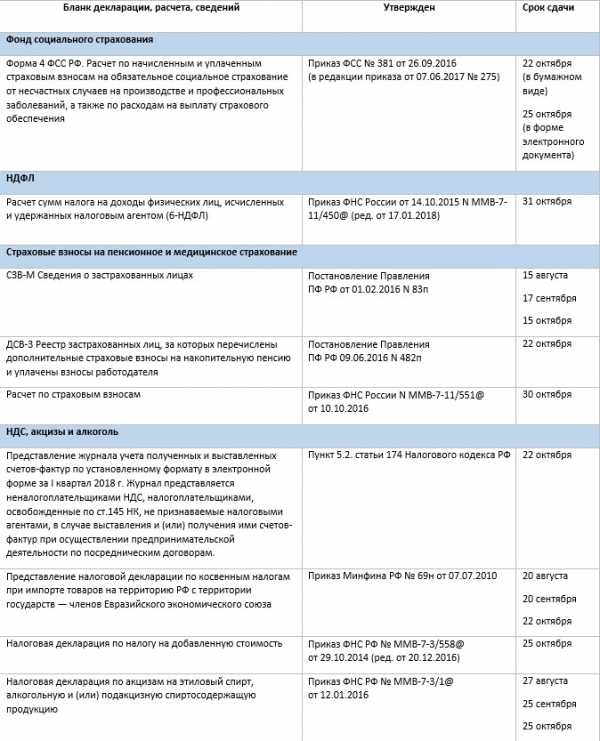

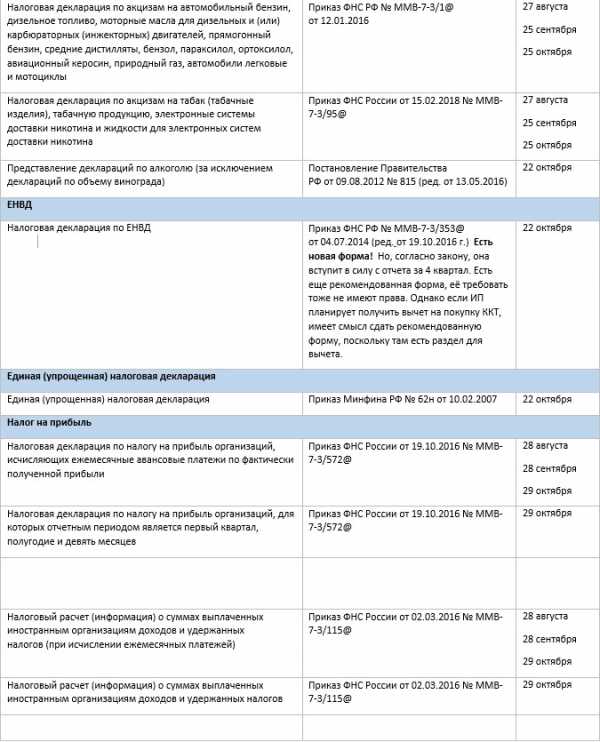

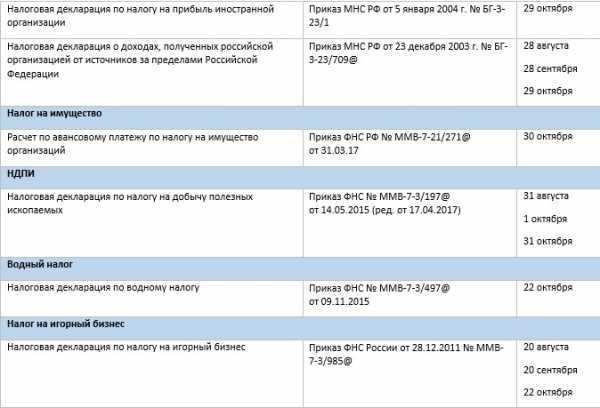

Сроки сдачи отчетности за 3 квартал 2018 года

Начался очередной отчетный период. Никаких изменений в отчетности за прошедший квартал не произошло. Налогоплательщикам ЕНВД необходимо обратить внимание, есть новая форма декларации. Но, согласно закону, она вступит в силу с отчета за 4 квартал. Есть еще рекомендованная форма, её требовать тоже не имеют права. Однако если ИП планирует получить вычет на покупку ККТ, имеет смысл сдать рекомендованную форму, поскольку там есть раздел для вычета.

Узнайте все изменения в Отчетности за 2018 г.: налог на прибыль, НДС, ПБУ, взносы и НДФЛ, зарплата. Учетная политика на 2019 г. на семинаре http://www.sba-consult.ru/nds

Ближайшие семинары:

24-25 декабря – Реальная экономия и защита бизнеса: более 60 законных схем. Все изменения 2018-2019 г. в налоговом планировании и контроле

21-22 января – Отчетность за 2018 г.: налог на прибыль, НДС, ПБУ, страховые взносы и НДФЛ, изменения в Трудовом кодексе. Учетная политика на 2019 г.

24-25 января – Реальная экономия и защита бизнеса: более 60 законных схем. Все изменения 2018-2019 гг. в налоговом планировании и контроле ПОДГОТОВКА К ЭКЗАМЕНУ НА ПРОФСТАНДАРТ «БУХГАЛТЕР»

30-31 января – Новые стандарты бухучета 2019 – 2021гг. и МСФО: подготовка к переходу на международные и федеральные стандарты (ФСБУ), практические примеры ПОДГОТОВКА К ЭКЗАМЕНУ НА ПРОФСТАНДАРТ «БУХГАЛТЕР»

4-5 февраля- Строительство: новое в Законе о ДДУ. Изменения 2018-2019 гг. в учете, налогах, отчетности застройщиков и подрядчиков

Запись опубликована в рубрике Октябрь. Добавьте в закладки постоянную ссылку.www.sba-consult.ru

Изменения в налоговой отчетности за III квартал 2018

С 1 июля 2018 г. вступил в силу перечень сырьевых товаров, облагаемых экспортной нулевой ставкой налога, согласно Постановлению Правительства РФ от 18.04.2018 г. №466.

При экспорте сырьевых товаров «входной» НДС по товарам, (работам, услугам), имущественным правам, используемым в экспортных операциях, экспортеры вправе принять к вычету на последнее число квартала, в котором собран полный подтверждающий пакет документов на применение нулевой ставки НДС.

То есть в этом случае экспортерам необходимо вести раздельный учет НДС (Письмо Минфина РФ от 06.03.2017 г. №03-07-08/12468).

С 1 июля 2018 г. введена льгота по НДС для создателей российского кино и мультипликации при передаче прав на использование результатов интеллектуальной деятельности, входящих в состав национального фильма (п.2 ст.2 Закона №95-ФЗ от 23.04.2018 г.).

С 1 июля 2018 г. нужно применять правительственный перечень в отношении услуг, оказываемых непосредственно в аэропортах и воздушном пространстве РФ по обслуживанию воздушных судов, включая аэронавигационное обслуживание, которые освобождаются от НДС по пп.22 п.2 ст.149 НК РФ (Постановление Правительства РФ от 23.05.2018 г. №588).

При наличии расхождений в показателях выручки по НДС и налогу на прибыль, компания должна быть готова объяснить их причины.

Игнорировать требование налоговиков в части расхождения налоговых баз стало опасно, ведь высшие судьи не сочли подобные запросы противоречащим законодательству (Определение ВС РФ от 26.07.2018 г. №307-КГ18-10196).

Больше информации на семинаре «Отчетност

Ближайшие семинары:

24-25 декабря – Реальная экономия и защита бизнеса: более 60 законных схем. Все изменения 2018-2019 г. в налоговом планировании и контроле

21-22 января – Отчетность за 2018 г.: налог на прибыль, НДС, ПБУ, страховые взносы и НДФЛ, изменения в Трудовом кодексе. Учетная политика на 2019 г.

24-25 января – Реальная экономия и защита бизнеса: более 60 законных схем. Все изменения 2018-2019 гг. в налоговом планировании и контроле ПОДГОТОВКА К ЭКЗАМЕНУ НА ПРОФСТАНДАРТ «БУХГАЛТЕР»

30-31 января – Новые стандарты бухучета 2019 – 2021гг. и МСФО: подготовка к переходу на международные и федеральные стандарты (ФСБУ), практические примеры ПОДГОТОВКА К ЭКЗАМЕНУ НА ПРОФСТАНДАРТ «БУХГАЛТЕР»

4-5 февраля- Строительство: новое в Законе о ДДУ. Изменения 2018-2019 гг. в учете, налогах, отчетности застройщиков и подрядчиков

ь за 2018 г.: налог на прибыль, НДС, ПБУ, взносы и НДФЛ, зарплата. Учетная политика на 2019 г.»: http://www.sba-consult.ru/nds

www.sba-consult.ru