Облагается ли ндфл выходное пособие при увольнении – Облагается ли НДФЛ выходное пособие при увольнении?

Облагается ли НДФЛ выходное пособие при увольнении?

Выходное пособие облагается НДФЛ по льготной схеме. Это означает, что сумма выходного пособия подлежит обложению данным налогом не в полном объеме. В чем же особенности обложения НДФЛ выходного пособия?

Удерживается ли НДФЛ с выходного пособия

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

Надо ли удерживать НДФЛ с выходного пособия фиксированной суммой

Итоги

Удерживается ли НДФЛ с выходного пособия

Выходные пособия облагаются НДФЛ в льготном режиме на том основании, что они считаются компенсационными выплатами, которые устанавливаются федеральными или региональными законодательными актами, решениями муниципалитетов.

ОБРАТИТЕ ВНИМАНИЕ! Под льготу не подпадают «увольнительные», которые работник получает за производственные результаты.

Подробнее об этом — в материале «Не все ”увольнительные” учитываются при расчете необлагаемого лимита для НДФЛ»

Суть льготы в том, что выходное пособие при увольнении НДФЛ облагается только в той части, которая, согласно абз. 1, 6, 8 п. 3 ст. 217 НК РФ, превышает 3-кратный размер среднемесячной зарплаты. А для районов Крайнего Севера необлагаемая планка поднята до 6-кратного размера среднемесячного заработка.

Какие доходы не облагаются НДФЛ, читайте в материале «Доходы, не подлежащие налогообложению НДФЛ (2017-2018 гг.)».

Законодательно установлены следующие основания для выдачи выходных пособий:

- В соответствии с нормами чч. 1, 3 ст. 84 ТК РФ – прекращение трудового договора из-за нарушения правил его заключения, произошедшего не по вине работника, если продолжение работы невозможно вследствие этого нарушения.

- В соответствии с нормами ч. 1 ст. 178 ТК РФ – расторжение трудового договора, произошедшее по причине ликвидации компании или сокращения штата сотрудников.

- В соответствии с нормами абз. 3 ч. 3 ст. 178 ТК РФ – расторжение трудового договора по причине призыва работников в ряды Вооруженных сил России.

- В соответствии с нормами абз. 5 ч. 3 ст. 178 ТК РФ – расторжение трудового договора из-за отказа сотрудника вместе с нанимателем перевестись на работу в другую местность.

Отметим, что данный список не имеет закрытого характера, поэтому коллективными и трудовыми договорами могут быть установлены другие основания для выдачи выходных пособий.

Отражать выходное пособие в 6-НДФЛ следует в том объеме, который превышает льготные рамки, поскольку именно с этой части взимается подоходный налог.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подробнее об этом читайте в статье «Как правильно отразить выплаты при увольнении в 6-НДФЛ».

Как облагаются НДФЛ выплаты выходных пособий, не указанные в ТК РФ

В некоторых ситуациях у работодателя могут возникнуть затруднения в отнесении выплат к разряду компенсационных с точки зрения их обложения НДФЛ с применением льготы, например при выходе на пенсию или увольнении по соглашению сторон.

Согласно абз. 1 п. 3 ст. 217 НК РФ льгота предоставляется по отношению к выплатам, установленным на законодательном уровне (федеральном, региональном, муниципальном).

В ч. 4 ст. 178 ТК РФ предусмотрено, что трудовым или коллективным договором могут быть установлены другие случаи выплаты выходных пособий, кроме предусмотренных в чч 1–3 ст. 178 ТК РФ, и повышенные размеры выходных пособий.

Следовательно, компенсации, выплачиваемые при выходе на пенсию или увольнении по соглашению сторон, можно расценивать как предоставленные согласно закону при условии, что они предусмотрены трудовым или коллективным договором (ч. 4 ст. 178 НК РФ).

ВАЖНО! В случае увольнения по соглашению сторон условие о выплате компенсации может быть предусмотрено отдельным соглашением, которое является неотъемлемой частью трудового договора (ст. 57 ТК РФ).

В п. 3 ст. 217 НК РФ предусмотрено, что компенсации, выплачиваемые при увольнении, не облагаются НДФЛ, если они не превышают трехкратный среднемесячный заработок (шестикратный среднемесячный заработок для работников, уволенных из организаций в районах Крайнего Севера и приравненных к ним местностях). Положения п. 3 ст. 217 НК РФ применяются независимо от основания, по которому производится увольнение (см. письмо ФНС России от 25.05.2017 № БС-4-11/9933).

Следовательно, при выполнении двух вышеуказанных условий компенсации, выплачиваемые при увольнении, в том числе по соглашению сторон или при выходе на пенсию, не облагаются НДФЛ (п. 3 ст. 217 НК РФ, письма Минфина России от 12.02.2018 № 03-04-06/8420, от 28.02.2017 № 03-04-06/11087, ФНС России от 25.05.2017 № БС-4-11/9933, определение Верховного суда РФ от 16.06.2017 № 307-КГ16-19781).

Если компенсационная выплата больше трехкратного среднемесячного заработка (шестикратного среднемесячного заработка для работников, уволенных из организаций в районах Крайнего Севера и приравненных к ним местностях), то с суммы превышения НДФЛ удерживается (письма Минфина России от 12.02.2018 № 03-04-06/8420, от 28.02.2017 № 03-04-06/11087, ФНС России от 25.05.2017 № БС-4-11/9933). Налог нужно удержать при фактической выплате компенсации и перечислить в бюджет не позднее дня, следующего за днем выплаты работнику (пп. 4, 6 ст. 226 НК РФ).

Надо ли удерживать НДФЛ с выходного пособия фиксированной суммой

Такие выплаты могут осуществляться в виде суммы, заранее оговоренной в трудовом соглашении. Облагается выходное пособие фиксированной суммой НДФЛ по правилам, которые описаны в предыдущих разделах статьи, то есть с превышения над льготными рамками. А вот о внесении таких сумм в состав затрат следует сказать отдельно.

Пунктом 9 ст. 255 НК РФ предусмотрено, что выходные пособия, предусмотренные трудовыми договорами и выплачиваемые при прекращении трудового договора, относятся к расходам на оплату труда. Но это не значит, что в расходах можно учесть любые суммы выходного пособия, предусмотренные в трудовом договоре (п. 14 Обзора судебной практики Верховного суда Российской Федерации № 4 (2016), утв. Президиумом Верховного суда РФ 20.12.2016).

В случае если выплата выходного пособия значительна по размеру и не сопоставима с обычным размером выходного пособия (3- или 6-кратным средним заработком), длительностью трудового стажа и трудовым вкладом, внесенным работником, работодателю придется обосновать природу и экономическую оправданность произведенной выплаты. Если повышенный размер пособия не будет обоснован, то налоговые органы имеют право расценить его как личное обеспечение работника, которое предоставлено на период после его увольнения, и исключить его из состава расходов, уменьшающих налогооблагаемую базу по налогу на прибыль (определения Верховного суда РФ от 20.02.2018 № 305-КГ17-15790 по делу № А40-171348/2016, от 27.03.2017 № 305-КГ16-18369 по делу № А40-213762/2014, от 23.09.2016 № 305-КГ16-5939 по делу № А40-94960/2015).

Итоги

НДФЛ с выходного пособия удерживается только в тех случаях, когда сумма выплат превысит установленный необлагаемый барьер или они не предусмотрены решениями законодательных органов и трудовыми (коллективными договорами). Превышающие этот предел суммы налогоплательщику следует внести в расчет 6-НДФЛ.

nalog-nalog.ru

облагается НДФЛ или нет / FinHow.ru

Работников, планирующих расторгнуть трудовые отношения со своим работодателем, волнует все, что касается выходного пособия при увольнении, в том числе облагается ли оно НДФЛ или нет. Согласно законодательству, на территории РФ все физические лица обязаны платить этот налог. Его величина не является одинаковой для всех и зависит от разных факторов. ТК РФ регулирует, как обстоят дела с вычетом, когда человек расторгает трудовые отношения с работодателем.

Особенности налогообложения и компенсаций

По ТК выплата компенсации увольняемому сотруднику положена в следующих случаях:

- при сокращении штатов или ликвидации предприятия;

- сотрудник призван на службу в вооруженные силы;

- сотрудник отказался от перевода на другое место работы, если перевод производится по медицинским показаниям, но работодатель не имеет возможности предоставить другое место работы;

- на место увольняющегося приходит сотрудник, который занимал это место до него;

- отказ от работы в связи с новыми условиями контракта;

- прерывание контракта по причине нарушений, которые произошли не по его вине;

- человек признан недееспособным.

При расторжении договора с работодателем увольняющимся назначаются выплаты как форма компенсации за потерю рабочего места. С них также удерживается налог, но по особой, льготной схеме. Она заключается в том, что налог взыскивается только с части денежной суммы – той, которая превышает троекратный размер заработной платы.

Буквосочетание НДФЛ расшифровывается как «налог на доходы физических лиц». Со всех работающих граждан в РФ взимается этот вид налога. Сборы с компенсационных выплат производятся также с сотрудников, имеющих иностранное гражданство и работающих в РФ.

Эта категория сотрудников по окончании сроков контракта получает выходное пособие, если договор о приеме на работу заключен официально на срок не менее 2 месяцев.

Выходное пособие при увольнении НДФЛ облагается, как все формы доходов, которые получают граждане по результатам трудовой деятельности. Для работников предприятий Крайнего Севера, НДФЛ с выходного пособия при увольнении составляет сумма, превышающая 6-месячный размер заработной платы.

Облагается ли налогом компенсация при увольнении

Вычет производится по месту трудоустройства в бухгалтерии предприятий ежемесячно. Работники, которые трудятся в качестве индивидуальных предпринимателей, налогообложение производится согласно декларации согласно полученным доходам.

Налогообложение регламентируется приказами Министерства финансов, ФНС в зависимости от сферы деятельности компаний и организаций. Законодательство, в частности, регулирует случаи расторжения контрактов о приеме на работу, когда с выходной компенсации не взимаются сборы:

- с руководителя при полной ликвидации организации, при условии, что сумма пособия не превышает размер заработной платы за 3 месяца;

- с заместителей руководителя предприятия, главного бухгалтера при тех же условиях;

- с увольняющихся по инвалидности;

- с военнослужащих;

- при увольнении по соглашению сторон.

Последнее верно при условии, что упоминание о компенсации есть в контракте о приеме на работу, и ее размер не больше 3 ежемесячных зарплат. Компенсационная выплата при увольнении по соглашению сторон может быть и больше, это зависит от решения руководителя, как он оценивает труд уволенного.

Если сумма выходного пособия при увольнении по соглашению сторон или других компенсационных выплат превышает трехкратный размер ежемесячной заработной платы, то вычетом облагается та часть, которая превышает часть, установленную законом.

Если специалист уволился по причине нарушений трудового распорядка, с пособия взимается НДФЛ и страховые взносы. При этом необходимо документальное подтверждение фактов нарушения.

Налоговое законодательство устанавливает нормы определения льгот при обложении налогом граждан. Размер компенсации зависит от специфики и сферы деятельности предприятия, условий договоренности между работодателем и работником. При этом основные нормы исчисления сборов остаются для всех одинаковыми.

finhow.ru

Облагается ли выходное пособие НДФЛ В 2018 году

Что понимают под такой выплатой

Это компенсационная выплата, которая положена сотрудникам при увольнении в особых случаях. Согласно ст. 178 ТК РФ, ВП надлежит выплачивать уволенным служащим в следующих случаях:

- при увольнении в связи с ликвидацией организации;

- при расторжении трудовых отношений по факту сокращения штата, численности работников.

ВП перечисляется в размере среднемесячного заработка в последний рабочий день, а также в течение последующих двух, а в случае нетрудоустройства работника — в течение 2 недель после обращения в службу занятости по решению органа занятости и трех месяцев в соответствии с действующим законодательством. Выходное пособие при увольнении облагается НДФЛ или нет, расскажем далее.

Сколько выплачивают

ВП выплачивается сотрудникам в размере двухнедельного СЗ при расторжении трудового договора в следующих ситуациях:

- при нежелании переводиться на другое рабочее место на основании медицинских показаний;

- при призыве на военную службу;

- при отказе переезда в другую местность совместно с работодателем;

- при полной неспособности к трудовой деятельности, подтвержденной медицинскими заключениями;

- при существенном отклонении новых условий трудового договора от прежних и отказе продолжать трудовую деятельность.

Нужно ли платить НДФЛ

Многих служащих интересует вопрос, выходное пособие облагается НДФЛ или нет.

На основании положений Налогового кодекса РФ, а именно ст. 217 НК РФ, НДФЛ с выходного пособия при увольнении не удерживается. Налог на доходы физических лиц начисляется только на следующие выплаты (абз. 1, 6, 8 п. 3 ст. 217 НК РФ):

- компенсация за неотгулянный отпуск;

- величина ВП, превышающая 3-кратный размер среднего заработка или 6-кратную сумму СЗ в районах с «северной» надбавкой или приравненных к ним территориях.

Заполняем справку 2-НДФЛ

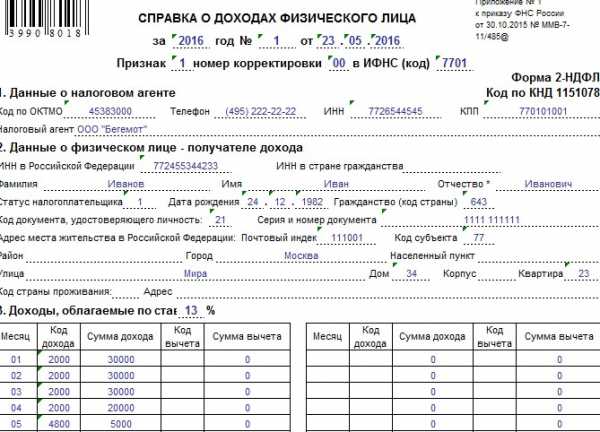

С выходного пособия удерживается НДФЛ в льготном режиме в связи с тем, что они являются компенсационными выплатами, размер и порядок выплаты которых регулируется действующим законодательством, а также федеральными и муниципальными нормативно-правовыми актами.

Таким образом, ВП, не превышающее 3-кратную сумму среднего заработка в общих случаях или 6-кратный размер СЗ в районах с «северной» надбавкой или приравненных к ним территориях, в справке 2-НДФЛ не отражается (Письмо Минфина России № 03-04-06/8-118 от 18.04.2012). Выходное пособие в справке 2-НДФЛ указывается в том случае, если превышает вышеуказанные нормы НК РФ. При заполнении справки в части ВП используется код 4800 «Иные доходы».

gosuchetnik.ru

Облагается ли НДФЛ выходное пособие при увольнении

Немалое количество предприятий для сокращения собственных расходов уменьшает численный состав штата. В данной статье речь пойдет о выплатах, которые положены увольняемому сотруднику по ТК РФ, и о том, облагается ли НДФЛ выходное пособие при увольнении.

Что и кому положено при увольнении

Ст. 127 и ст. 178 ТК РФ предусматривают определенные денежные перечисления работнику, с которым предприятие прекращает сотрудничать:

- Заработная плата за последний месяц.

- Денежное компенсирование целого или неиспользованной части отпуска.

- Денежное компенсирование, связанное с преждевременным расторжением договора.

- Выходное пособие, положенное при сокращении.

- Среднемесячный доход на время поиска нового места работы.

Первые 2 пункта обязательны для исполнения при любых формах расторжения договора. Все остальные выплаты определяются при сокращении штата.

Выходное пособие, равное среднемесячной заработной плате, полагается любым категориям сотрудников, которые попали под сокращение. Эта денежная компенсация должна быть выплачена, даже если сокращаемый сотрудник уже нашел себе новое место работы. При ликвидации предприятия всем сотрудникам будет выплачено пособие, даже тем, кто находится в отпуске по беременности и родам или в отпуске по уходу за ребенком.

При сокращении штата работники на протяжении двух месяцев до трудоустройства будут получать среднюю заработную плату, в сумму которой включается выходное пособие.

Большая часть сокращенцев находит новое место работы за 2 месяца после расторжения договора. При таком развитии событий уволенный сотрудник не может претендовать на выплату средней зарплаты за второй месяц. Если же трудоустроиться не получилось, то при обращении к бывшему работодателю уволенный работник получит выплату. В некоторых ситуациях возможно получить денежную компенсацию и за третий месяц, но для этого необходимо соответствовать следующим критериям:

- Встать на учет в центр занятости не позднее двух недель со дня расторжения договора.

- Не трудоустроиться за 3 месяца.

- Получить положительное решение службы занятости по поводу сохранения среднемесячной зарплаты на третий месяц за уволенным рабочим.

Извещение и порядок выплат

Руководство компании за 2 месяца до сокращения должно поставить в известность работника о таком решении. Это позволяет сокращаемым сотрудникам заранее найти новое место работы. Если таковое найдено и руководитель не имеет возражений, то увольняемый может расторгнуть договор раньше.

Если происходит досрочное увольнение, то работнику выплачивается еще одна денежная сумма. Ее расчет происходит следующим образом: среднюю заработную плату за день выплачивают со дня, следующего за увольнением, до истечения 2-х месяцев. Ниже приведен пример.

6 сентября работника известили о сокращении, которое произойдет 10 ноября. Но сотрудник расторг договор раньше: 30 сентября. Следовательно, выплата будет считаться с 1 октября до 10 ноября включительно.

Ряд предприятий, чтобы избежать различных выплат работникам, просят последних писать заявление с просьбой уволить по соглашению сторон (ст. 78 ТК РФ). Этот вид расторжения трудового договора никаких выплат, кроме обязательных, не предусматривает. В данном случае необходимо прописать в соглашении, какие выплаты и в какую сумму работодатель должен будет компенсировать сотруднику. Если это не указать – работник ничего не получит.

Несколько иначе рассчитываются с работниками, которые трудятся сезонно. При сокращении сезонники могут получить пособие, размер которого равен заработку за 2 недели. Сотрудники, которые работают по договору не больше 2-х месяцев, выходное пособие вообще не получают.

В последний день работы увольняемому сотруднику обязаны перечислить пособие, заработок за последний отработанный месяц, компенсацию за неиспользованный отпуск, а при досрочном увольнении – положенную компенсацию.

Выплаты уволенных сотрудников, кроме обязательных, руководство может отнести к расходам, связанным с оплатой труда, что отражается в ст. 255 и ст. 346.16 НК РФ. Такой маневр могут совершать предприятия, которые используют как общий режим налогообложения, так и УСН «доходы минус расходы».

Что облагается НДФЛ

Выплаты, за исключением обязательных, страховыми взносами и НДФЛ не облагаются, если они не превышают среднемесячную заработную плату в 3 раза. Если получается превышение 3-кратного среднего заработка за месяц, то происходит обложение НДФЛ и страховыми взносами. Это зафиксировано в ст. 217 НК РФ, Законе № 125-ФЗ.

Для работников, которые трудятся на Крайнем Севере, льготой считается больший размер выплат. Выходное пособие облагается НДФЛ, если сумма пособия получается больше 6-месячного среднемесячной заработной платы. Это отражено в ст. 422 НК РФ с внесенными правками в 2016 году. Сама статья вступила в силу с 1 января 2017 года.

Расчет всех выплат, связанных с сокращением, происходит на основе среднего дневного заработка за расчетный период. Для этого суммируются все составляющие дохода за расчетный период: заработная плата, премиальные и прочие надбавки. При этом не учитываются следующие суммы:

- За листы временной нетрудоспособности.

- Отпускные.

- В связи с временной нетрудоспособностью по беременности и родам.

За расчетный период принимается полные 12 месяцев, которые идут перед увольнением сотрудника по сокращению.

Другими словами, вычисляется средний заработок за день следующим образом: сумма, полученная за расчетный период, делится на количество дней этого периода. Получив искомое значение, предприятие рассчитывает все остальные выплаты, которые зависят от среднедневного заработка.

zhazhda.biz

Выходное пособие облагается ли НДФЛ при сокращении, увольнении

Некоторые организации выплачивают своим сотрудникам во время увольнении выходное пособие. Многие задаются вопросами, облагаются ли эти доходы налогами, а в частности налогом НДФЛ? Величина социального налога будет зависеть от различных факторов.

Выходное пособие выплачивается сотруднику только в исключительных случаях

Выходное пособие выплачивается сотруднику только в исключительных случаяхОблагается ли выходное пособие НДФЛ

Выходное пособие в случае увольнения выплачивается лишь в некоторых случаях. Перед тем как ответить на вопрос, облагается ли выходное пособие НДФЛ, попробуем разобраться, в каких случаях оно выплачивается увольняющемуся сотруднику. Все основания описаны в ТК, а именно в статье под номером 178. К данным основаниям относятся следующие:

- Имеет место сокращение штата сотрудников или предприятие подлежит полной ликвидации.

- Сотрудник призывается на военную службу или на альтернативную гражданскую службу.

- Отказ сотрудника переводиться в другое место, когда перевод основан на медицинском выводе или когда работодатель не может предоставить нового места труда.

- На место уволенного сотрудника приходит служащий, который ранее занимал данную должность.

- Отказ служащего продолжать службу в связи с тем, что некоторые условия трудового контракта были изменены.

- Признание работника недееспособным к данной трудовой деятельности.

Данное пособие должно быть выплачено и в той ситуации, когда трудовой договор был разорван по причине нарушения правил не по вине служащего.

Теперь разберемся, в каких случаях выходное пособие облагается НДФЛ. Этот налог должны выплачивать все лица, которые занимаются какой-либо трудовой активностью на территории РФ. Процесс выплат обычно выполняется нанимателем, так как он обычно признается налоговым агентом. Лица, которые ведут частную практику, должны самостоятельным образом составлять налоговую декларацию и оплачивать налог.

Она из причин выплаты выходного пособия — сокращение

Она из причин выплаты выходного пособия — сокращениеОблагается ли НДФЛ выходное пособие при увольнении

Одним из самых часто образующимся вопросов является, облагается ли НДФЛ выходное пособие при увольнении? Ответ в таком случае не может быть однозначным, так как зависит от многих факторов. Увольнение может быть осуществлено по соглашению работника и нанимателя или в случае сокращения. В первом случае налог НДФЛ будет облагаться на пособие в следующих случаях:

- Если размер пособия превышает размер зарплаты служащего за три месяца.

- Если размер пособия превышает размер заработка служащего за последние 6 месяцев, в случае, когда речь идет о трудовой активности в регионах Крайнего севера, или в прилегающих регионах.

Если в пособие включена зарплата за последний рабочий месяц, то оно также должно облагаться налогом НДФЛ. Данное правило не будет применено в том случае, если сотрудник уволился не по собственному желанию.

Налогообложению не подлежат все выплаты связанные с увольнением работников, кроме одного случая. Этот налог применят к пособию служащего, который был уволен по причине совершения недопустимых действий. В таком случае наниматель должен будет доказать факт нарушений трудовой дисциплины со стороны сотрудника.

Для рассчета пособия используется специальная формула

Для рассчета пособия используется специальная формулаОблагается ли НДФЛ выходное пособие при сокращении

Многие люди задаются вопросом, облагается ли НДФЛ выходное пособие при сокращении? Может возникнуть такая ситуация, что предприятие собираются ликвидировать и тогда сотрудника могут сократить. Поскольку работник потерял место работы не по своей вине, то ему полагается компенсация в виде пособия. Размер пособия определяется исходя из того, какую зарплату получал сотрудник, сколько у него было рабочих дней и других нюансов. Стоит отметить, что такое пособие не облагается налогом НДФЛ.

Сокращенный сотрудник должен знать еще один важный нюанс. Если он после сокращения не нашел другую работу, он может потребовать выплаты пособие за следующие 2 месяца после увольнения. Эти выплаты также не будут облагаться налогом.

Для того чтобы получить пособие за 2 месяца после увольнения, работник должен стать на учет биржи труда. Если в течение 2 месяцев для него не нашли новое место работы, то только в данном случае он получит дополнительный выплаты.

Помимо пособия сокращенный сотрудник может получить и другие выплаты не облагаемые НДФЛ, такие как:

- Заработная плата за период с последней выплаты и до того момента, пока сотрудник не был сокращен.

- Если ежегодный отпуск не был использован, то за него полагается компенсация. Стоит помнить о том, что отпуск полагается только тем служащим, которые отработали на предприятии не менее полугода.

- Работнику может быть выплачена и премия за хорошо выполненную работу. Стоит отметить, что законом не установлена максимальная сумма пособия, однако минимального размера потребуется придерживаться.

- Если работник был сокращен раньше того момента, когда его об этом предупредили, то ему полагается дополнительная компенсация.

При сокращении сотрудник получает пособие, которое необлагается надогом

При сокращении сотрудник получает пособие, которое необлагается надогомМногие сотрудники, которых предупредили о ликвидации предприятия, задаются вопросом, каким будет размер выходного пособия.

Для расчета потребуется использовать следующую формулу: Размер пособия = РД * СДЗ.

Для того чтобы сделать расчет потребуется разобраться с аббревиатурами формулы. РД в данном случае означает количество рабочих дней, отработанных после начисления последней зарплаты. СДЗ – расшифровывается как среднедневная зарплата работника. Для того чтобы рассчитать среднедневная зарплата используется следующая формула: СДЗ = ЗП / ОД, где ЗП – это зарплата за расчетный период вместе с различными премиями. Обычно расчетный период составляет 12 месяцев. ОД расшифровывается как число отработанных дней.

Для того чтобы максимально точно выполнить расчет выходного пособия необходимо соблюдать следующие нюансы:

- В учет берутся только трудовые дни, тогда как праздники и выходные не принимаются во внимание.

- Социальные выплаты также не берутся в расчет.

- Расчет будет выполнен одинаково, независимо от того какой тип оплаты труда использовался.

Видео: Выходное пособие при увольнение

Уплата каких страховых взносов, налогов, НДФЛ и в каких случаях необходима при увольнении или сокращение сотрудника — об этом коротко в следующем видео обзоре.

uristexpress.ru

Облагается ли НДФЛ выходное пособие при увольнении

Увольнение сотрудника сопряжено с рядом формальностей, которые должны выполнить как работодатель, так и увольняемый. Обязанность работодателя – обеспечить бывшего работника выходным пособием. Выходное пособие по сути является заработной платой, которую работодатель выплачивает после увольнения. Однако вопросы налогообложения этого дохода решаются иначе.

Основные моменты

Трудовой кодекс РФ обязывает работодателя выделить своего рода материальную помощь увольняемым сотрудникам, если причиной увольнения не было злостное нарушение должностных обязанностей.

Стаж работы, должность, социальный статус никакого значения не имеют — выплата положена всем категориям увольняемых.

Финансовая поддержка понадобится уволенному на период временной приостановки трудовой деятельности и трудоустройства.

Работодатель материально компенсирует потерю работы, если расторжение договора объясняется объективными причинами.

Что это такое

Выходное пособие начисляется либо за две недели, либо за месяц.

В первом случае основания для увольнения следующие:

| Показатели | Описание |

| Смена места территориального расположения предприятия | — |

| Существенное изменение условий труда | либо некоторых пунктов договора, заключенного с работодателем |

| Несоответствие сотрудника занимаемой должности | — |

| Ухудшившееся состояние здоровья работника | приведшее к объективной нетрудоспособности |

| Восстановление на должность | увольняемого прежнего работника |

| Грубое нарушение положения трудового законодательства | работодателем |

| Призыв на службу | в вооруженные силы РФ |

Выплата среднемесячного пособия производится, если трудовой договор расторгается в одностороннем порядке по инициативе работодателя по следующим причинам:

Иными словами, за уволенным по данному основанию сотрудником государство сохраняет среднюю зарплату на период грядущего официального трудоустройства. Этот период не может продолжаться дольше двух месяцев.

Если коллективный договор предусматривает иное, то выходное пособие может составлять сумму большую, нежели среднемесячный оклад.

Повышенная выплата исчисляется по решению владельца или руководителя компании. А вот отказ от исчисления и уплаты ВП – нарушение законодательства.

Согласно налоговому законодательству РФ, все граждане страны, официально получающие заработную плату, имеющие иные доходы, обязаны нести налоговую нагрузку в виде 13 процентов налога на доходы физических лиц.

НДФЛ уплачивают все налоговые резиденты и даже нерезиденты, если они работают на российской территории и получают доход.

Куда обращаться

Исчисление и уплату ВП осуществляет работодатель. Оформлением документов занимается кадровая служба и бухгалтерия.

Кадровики в последний день увольнения должны выдать бывшему сотруднику (работнику) трудовую книжку, а бухгалтерия – справку по форме 2 НДФЛ и справку о среднемесячной заработной плате.

Кроме того, в последний день работы бухгалтерия обязана рассчитать уволенного, то есть выплатить ему всю причитающуюся денежную сумму:

| Показатели | Описание |

| Оплату | за последние дни выполнения трудовых обязанностей |

| Сумму выходного пособия | — |

| Исчисленную компенсацию | за очередной не использованный отпуск |

Выплата ВП осуществляется через кассу предприятия или переводом на зарплатную карту.

Получив документы в бухгалтерии, уволенный на следующий день может встать на учет в службу занятости населения.

Если его не смогут трудоустроить за два месяца, то работодатель обязан будет выплатить уволенному еще одну среднемесячную заработную плату. Затем начинаются начисления пособия по безработице.

Именно для этих начислений и нужны документы из бухгалтерии. За первые три месяца «профессионального простоя» служба выплачивает 75 процентов от средней заработной платы, затем еще четыре месяца по 60 процентов, последние пять месяцев – половину среднемесячного заработка уволенного.

Облагается ли подоходным налогом выходное пособие

С любого дохода граждане РФ обязаны уплачивать налог на доходы физлиц.

Если речь идет о заработной плате, то день выплаты заработка и день уплаты НДФЛ должны совпадать. Это правило верно и в отношении выходного пособия, которое является особым видом доходов, фактически заработной платой.

Однако насчет уплаты налога на доходы физлиц существуют значительные расхождения. По общему правилу на ВП такой налог не уплачивается, то есть выплата в государственный бюджет не производится.

Многое зависит от того, как именно увольняется сотрудник.

В каких случаях это возможно

Возможны два варианта:

Есть ситуации, в которой налог заплатить все же придется. Если работник увольняется по соглашению сторон, то выходное пособие ему не положено.

Обязанность руководства компании в этом случае – уплатить зарплату, полную компенсацию за очередной оплачиваемый отпуск, а также прочие виды компенсаций, указанных в трудовом договоре.

Если трудовой договор содержит пункт, согласно которому при увольнении по соглашению сторон бывший сотрудник получает возможность получить ВП, тогда эта выплата осуществляется.

Однако при подписании соглашения об увольнении работник имеет возможность запросить вместо официального выходного пособия любую разумную сумму, и работодатель идет на его условия.

Например, может быть выплачена компенсация в размере двух или даже трех средних окладов.

Согласно положению российского законодательства, освобождены от НДФЛ любые компенсационные выплаты, осуществляемые при увольнении сотрудника.

В том числе не облагаются данным налогом компенсации, исчисляемые при официальном расторжении контракта по согласию между работодателем и сотрудником.

Однако придется заплатить налог в следующем случае:

| Показатели | Описание |

| Сумма компенсации | превысила трехкратный размер среднемесячного оклада |

| Выплаченная работнику при увольнении с предприятий и организаций, работающих на Крайнем Севере сумма | выше шестикратного размера его зарплаты |

Единственный нюанс. Уплатить НДФЛ надо, правда, не со всей суммы, а только с «дельты» превышения.

Так, если сотрудник в результате увольнения по соглашению получил компенсацию в размере четырех среднемесячных окладов, то на четвертую часть этой суммы обязательно следует уплатить НДФЛ.

Особые нюансы

Согласно общей законодательной норме уплата ВП в размере среднемесячной зарплаты за месяц, следующий за датой увольнения. Иногда работодатель начисляет ВП за второй месяца, крайне редко – за третий.

Это происходит в том случае, если работник зарегистрировался в службе занятости не позже истечения 14 суток после увольнения и к третьему месяцу не смог трудоустроиться.

Заплатить больше положенного по закону работодатель может. А вот уменьшить сумму выплаты – нет, это противозаконно.

Пособие в полном объеме получают даже женщины, находящиеся в декретном отпуске, причем расчет производится не по сумме детского пособия, а по той заработной плате, которую женщина получала до выхода в декретный отпуск.

Работодатели неохотно начисляют законное выходное пособие.

Даже ВП положено по закону, например, при увольнении по сокращению штатной единицы, они часто с удовольствием идут на преждевременное расторжение существующего договора по соглашению сторон. Почему?

Причин несколько:

- работодатель имеет возможность частично сократить материальные затраты;

- договор можно расторгнуть в любое время;

- не нужны трудоемкие длительные процедуры;

- не требуется подавать сведения в службу занятости или предлагать сотруднику другую вакантную должность.

Однако если работодатель заставляет сотрудника написать заявление на увольнение по собственному желанию, но компенсировать «тихий уход» не намерен, это нарушение трудовых прав гражданина РФ.

Если работник, увольняемый по сокращению, соглашается на расторжение контракта с работодателем по соглашению, он может рассчитывать на дополнительную компенсацию.

Сумма будет равна среднемесячному окладу, исчисленному на оставшийся до официального увольнения после уведомления срок. По закону руководитель обязан уведомить работника о сокращении за два месяца.

Как осуществляется процедура

Процедура увольнения при сокращении и по соглашению сторон несколько разнятся. Однако при любом варианте работнику должны выдать все кадровые и финансовые документы.

При сокращении

Если имеет место сокращение штата, то предприятие за счет выходного пособия компенсирует потерю рабочего места времени на трудоустройство.

Какими налогами облагается выходное пособие при сокращении? Нет, налог на доход физлиц с любой компенсации, начисленной увольняемому, не платится.

Более того, не нужно платить и взносы в ФСС и ПФР. Однако если сумма будет выше положенной по закону (то есть превысит сумму трех окладов по России либо шести для районов Крайнего Севера), то переплата облагается и налогом НДФЛ, и страховыми взносами.

При сокращении возможны два варианта:

| Показатели | Описание |

| Сокращение должности | на которой трудился увольняемый |

| Сокращение всего штата предприятия | в связи его ликвидацией |

В обоих случаях сотрудник имеет право на получение выходного пособия. Однако если предприятие просто оптимизирует штат, то работодатель обязан перед увольнением предложить сотруднику другую вакантную должность.

Порядок действий выглядит так:

| Показатели | Описание |

| Руководство компании или учреждения должны издать письменное уведомление | о сокращении штата в связи с ликвидацией предприятия. Другой вариант – уведомить работника в индивидуальном порядке, что его должность сокращается. Сделать это работодатель обязан за 2 месяца до увольнения по сокращению |

| Уведомление о сокращении работник должен подписать | — |

| Все время после уведомления, то есть еще два месяца | он продолжает выполнять свои должностные обязанности и получать заработную плату |

| В день окончания исполнения должностных обязанностей (указан в уведомлении) | организация обязана выдать сотруднику все кадровые документы |

| В этот же день производится полный расчет уволенного | выплачивается вся сумма задолженности работодателя, включая выходное пособие |

Следует знать, что при сокращении увольняемый сотрудник не обязательно должен отрабатывать все два месяца.

После получения уведомления он может попросить о досрочном расторжении договора. При этом право на выходное пособие сохраняется.

Если уволенный по сокращению работник является совместителем, то выплата ВП не производится. Объясняется это тем, что по факту уволенный имеет основное место трудоустройства.

Для расчета сумы среднего заработка все денежные выплаты работнику за предшествующий период суммируются (12 месяцев).

Под денежными выплатами понимается не только заработная плата, но и премии, материальное поощрение, компенсации.

Учету не подлежать командировочные, оплата обучения, больничных листов, то есть вне расчета остается период, когда работник не исполнял свои трудовые обязанности.

Полученная сумма делится на 12 месяцев. Таков размер исчисленного выходного пособия – среднемесячная заработная плата.

Если работник увольняется заранее, не дожидаясь двух месяцев, то ему будет выплачена дополнительная компенсация. Она равна той средней зарплате, которую уволенный мог бы получить, если б отработал весь двухмесячный срок.

Видео: налог на доходы физлиц

По соглашению сторон

Завершение трудовых отношений по соглашению сторон позволяет работодателю и сотруднику договорится о любом порядке увольнения и любой сумме компенсации.

Однако договор следует оформить письменно, причем в двух экземплярах, и подписать.

Дальнейшие шаги до момента окончательного увольнения:

| Показатели | Описание |

| Зарегистрировать подписанный документ | в отдельном журнале регистрации трудовых договоров со штатными сотрудниками |

| Издать распоряжение (приказ) | об увольнении работника |

| Зарегистрировать приказ | — |

| Ознакомить с приказом увольняемого сотрудника | который должен поставить подпись в документе |

| Оформить документы | для окончательного расчета с сотрудником (кадровые и бухгалтерские) |

| Произвести начисления | положенных сумм компенсации |

| Выплатить компенсацию | вручить под роспись трудовую книжку и справки в день увольнения |

| Сделать запись в личной карточке | — |

При увольнении бывший сотрудник обязан расписаться в получении трудовой книжки.

Важно, что закон позволяет уволить по соглашению сторон даже беременную женщину. Обязанность работодателя – выплатить ей денежную компенсацию в установленном законом размере.

Расторжение договора о соглашении сторон допускается ив том случае, если испытательный срок, назначенный сотруднику, еще не завершен либо перед увольнением работник отправлен в оплачиваемый отпуск.

Основной документ при увольнении по соглашению – собственно договор-соглашение. Не существует его унифицированной формы — договор составляется произвольно.

Однако он обязательно должен иметь дату и следующие пункты:

| Показатели | Описание |

| Основание увольнения | — |

| Условие | оговоренное сторонами договора |

Сумма компенсации, как и в случае с сокращением, не подлежит обложению налогом НДФЛ, а также страховыми взносами.

Выплата компенсации по соглашению сторон полностью принадлежит уволенному сотруднику. Это дополнительная мера поддержки государством граждан РФ, оказавшихся в ситуации поиска нового места официального трудоустройства.

Законодательная база

Вопросы выплаты выходного пособия, компенсации при увольнении по соглашению сторон, а также обложения указанных сумм НДФЛ регулируются положения Трудового, Налогового кодекса, а также федеральными законами РФ.

Трудовой кодекс:

| Статья | Описание |

| 27 | категории увольняемых работников, которые имеют право на выплату выходного пособия |

| 77 | возможности законного прекращения трудового договора по предварительному соглашению сторон |

| 78 | позволяет расторжение трудового договора в любой момент по достижении согласия работодателя и работника |

| 57 | требования о выплате повышенного выходного пособия либо денежной компенсации в момент увольнения |

Налоговый кодекс:

| Статья | Описание |

| 217 | освобождение от уплаты налога на доходы физических лиц при выплате выходного пособия. Здесь же указан размер ВП, не подлежащий налогообложению (не более трех среднемесячных зарплат) |

Письма Минфина:

| Номер | Описание |

| №03-04-РЗ/30839 | сумма выплаты при увольнении сотрудника, превышающая трехкратный (шестикратный — для районов Крайнего Севера и приравненных к ним местностей) размер его среднего месячного заработка, облагается НДФЛ. |

| №03-04-06/15460 (2014 год) | об обложении налогом на доходы физических лиц выплат, производимых сотрудникам организации при увольнении |

| №03-04-06/11693 (2013 год) | обложение суммы переплаты по компенсации и выходным пособиям НДФЛ и страховыми взносам |

Правительственное Постановление:

| Номер | Описание |

| № 922 (2007 год) | вопросы исчисления среднемесячной зарплаты |

Федеральный закон:

| Номер | Описание |

| №81-ФЗ (2011 год) | выплата денежной компенсации при увольнении по соглашению сторон |

| №255-ФЗ (2011 год) | правила расчета размера компенсации |

Российское законодательство предусматривает обложение налогом любых доходов физических лиц, включая заработную плату.

Несмотря на то, что выходное пособие представляет собой выплаченную за месяц вперед заработную плату, НДФЛ на начисленную сумму выплачивать не надо.

Таким образом государство оказывает дополнительную материальную поддержку гражданам, оказавшимся в затруднительном положении.

brakexpert.ru

Выходное пособие при увольнении и НДФЛ, облагается ли страховыми взносами

Статья рассказывает тонкости налогообложения, разъясняет, как удерживается при увольнении НДФЛ и выплачивается выходное пособие.

Суть льготы

Налог взимается только с той суммы, которая превышает заработную плату за три месяца. Правило установлено абз. 1, 6, 8 п. 3 ст. 217 Налогового кодекса.

Более льготные условия действуют для работников, трудящихся в районах Крайнего Севера. Отчисления делаются с той части, которая превышает средний заработок в шесть раз.

Когда платится пособие при увольнении

Дается выходное пособие при сокращении и в связи с другими обстоятельствами.

5 причин для перечисления выходного пособия:

- ликвидация предприятия:

- сокращение служащих;

- нарушение порядка заключения контракта по вине руководителя организации;

- призыв на военную службу специалиста;

- несогласие с переводом в другой город вместе с фирмой.

Дополнительная компенсация устанавливается локальными актами. Предприятие самостоятельно вправе определить, какие компенсации полагаются увольняющемуся лицу.

Как платится налог с выплат, не предусмотренных Трудовым кодексом

Вопрос о том, облагается ли НДФЛ выходное пособие, возникает, когда делается перечисление, не предусмотренное трудовым законодательством. Например, компенсация перед уходом на пенсию или расторжение контракта по соглашению сторон.

Разъяснения государственных структур говорят о льготном налогообложении. Подтверждают, что любые перечисления компенсационного характера облагаются так же, как и выходное пособие.

Впрочем, последнее время Министерство финансов придерживается точки зрения, что перечисление компенсационного характера облагается НДФЛ.

Важно! Удерживается НДФЛ с компенсации, когда она превышает среднюю заработную плату в три раза. Позиция подтверждается Минфином и Федеральным налоговым ведомством.

Причем порядок обложения страховыми взносами не зависит от должности, занимаемой специалистом. Для сотрудников всех уровней алгоритм обложения взносами является одинаковым.

Порядок обложения обязательных выплат

Когда платятся страховые взносы, выплачиваемые при увольнении, работодатели зачастую злоупотребляют своим правом на получение льготы. Вследствие этого появляются проблемы. Поэтому важно правильно оформить документы, чтобы у инспекторов не появилось претензий.

3 совета, как правильно оформить перечисления:

- Корректно назвать перечисления. При составлении документов лучше применять формулировку «выходное пособие при увольнении».

- Указать порядок перечисления в коллективном договоре, контракте, приказе. Порядок перечисления выходного пособия при сокращении должен быть четко урегулирован.

- Заключить дополнительное соглашение к контракту, если при приеме работника вопрос о компенсациях не был решен сразу.

Согласно ст. 57 Трудового кодекса дополнительное соглашение является неотъемлемой частью контракта. Поэтому может определять значимые условия сотрудничества сторон.

Выходное пособие при увольнении и выплата НДФЛ регулируется ст. 255 Налогового кодекса.

5 составляющих оплаты труда:

- компенсации;

- надбавки;

- премии;

- единовременные вознаграждения;

- перечисления в натуральной форме.

При сокращении в 2018 году выплачивается выходное пособие. Если компенсация предусматривается документами, то она включается в расходы на оплату труда. Поэтому на вопрос, облагается ли выходное пособие налогом, будет отрицательный ответ. Возмещения относятся к расходам на оплату труда, поэтому налогом не облагаются.

Примеры из практики

Приведем несколько примеров из практики, чтобы уточнить порядок обложения налогами.

Пример №1. Гаврилов Н.В. работает в компании «ЖБИ-12». Контракт с ним расторгнут по договоренности сторон. По условиям соглашения Гаврилов должен получить выплату в размере двенадцати средних заработных плат. При заключении контракта запись о том, сколько платится увольняющемуся специалисту, не включалась. Затем было подписано дополнительное соглашение к договору, где указывалось, сколько платится при увольнении по сокращению численности и другим обстоятельствам. Как удерживаются налоги с работника в этом случае?

Название выплаты должно быть сформулировано корректно, поэтому ее можно отнести к расходам на оплату труда. Если назвать выплату по-другому, например, единовременной компенсацией по уходу человека на пенсию, то к расходам отнести ее будет нельзя.

Позиция подтверждается Высшим арбитражным судом. НДФЛ с выходного пособия, начисляемого при увольнении, не удерживается, поскольку оно относится к производственным расходам. Прочие выплаты не имеют отношения к оплате труда работников. Постановление № 13018/10 датировано мартом 2011 г.

Пример №2. Кузьмин Н.А. является генеральным директором фирмы «ЖБИ-12». С ним заключен контракт, по которому в случае увольнения Кузьмин получит 16 среднемесячных окладов по занимаемой им должности. Деньги не платятся только в случае виновных действий руководителя. При увольнении облагается налогом эта компенсация или нет?

Фирма отнесла сделанную надбавку к расходам необоснованно. Данная компенсация относится к непроизводственным расходам, не имеет отношения к оплате труда специалиста. Поэтому при увольнении НДФЛ будет выплачиваться.

Нюансы налогообложения

Имеются нюансы в том, как удерживается НДФЛ при увольнении в 2018 году. На вопрос, облагается ли компенсация взносами, дает ответ абз. 3 ст. 217 Налогового кодекса.

4 основания для уплаты налога:

- выплата в шесть раз больше средней заработной платы для работников Крайнего Севера;

- директор предприятия или главный бухгалтер получил сумму, которая больше, чем в три раза превышает среднюю заработную плату;

- досрочное расторжение контракта по сокращению численности штата;

- увольнение работника без отработки положенного срока.

Компенсации являются отдельной категорией, к выходным пособия отношения не имеют.

Особенности уплаты страховых взносов

Закон «Об обязательном социальном страховании» определил, с каких выплат удерживаются страховые взносы, а с каких нет. Выплата не удерживается при увольнении, когда она предусматривается Трудовым кодексом.

Если размер перечислений превышает лимит, определенный законом, то страховыми взносами будет облагаться. Когда компания отказывается платить, то взнос будет удержан по решению налогового органа.

При этом не имеет значения, оформлена выплата документально или нет.

Резюме

- Есть особенности удержания налога с выходного пособия.

- Важно корректно назвать компенсацию во внутренних документах, иначе инспекторы будут удерживать налог.

- Если специалист платит алименты, то бухгалтер не должен об этом факте забывать. Отчисления удерживаются с выплат по сокращению штатов, ликвидации компании.

- Уволенным специалистам приходится делать отчисления в пользу детей по решению суда и уплачивать налоги.

- Есть особенности в том, как удерживается подоходный налог с выплат, сделанных директором и главным бухгалтером.

- НДФЛ платится, если решение о расторжении контракта принято по соглашению сторон.

- Все начисления сотруднику должны быть сделаны не позднее последнего рабочего дня. Необходимо заранее сообщить сотруднику о решении сократить его должность, чтобы соблюсти процедуру, определенную ТК РФ.

kadrovyhdel.ru