Положение о премировании сотрудников – Образец положения о премировании работников ООО

Положение о премировании

Оплата труда работника складывается из непосредственно самого вознаграждения за труд, а также компенсационных и стимулирующих выплат. Правильное использование различных видов вознаграждения работников за труд необходимо для повышения эффективности бизнеса.Премия – один из видов поощрения сотрудников, который является оптимальным инструментом стимулирования труда. Для того чтобы умело им распорядиться, важно грамотно закрепить нормы, регулирующие систему премирования. Все это можно сделать, составив положение о премировании.

Поскольку очень мало норм, регулирующих область составления положения о премировании, часто возникает много вопросов, как то: обязательно ли составлять положение о премировании, как его оформить, что оно должно содержать и так далее. Данная статья имеет цель ответить на эти и многие другие вопросы.

Положение о премировании образец 1

Положение о премировании образец 2

Обязательно ли иметь положение о премировании?

Согласно ст. 135 Трудового кодекса РФ система оплаты труда, включая систему премирования, устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Таким образом, Трудовой кодекс не содержит прямых требований о необходимости разрабатывать и иметь в наличии такой документ, как положение о премировании.

Однако большинство предприятий предпочитают использовать систему премирования работников, поскольку это позволяет экономить фонд оплаты труда и снижать издержки. Премию можно назначить или нет и таким образом стимулировать трудовую активность работников, достижение ими высоких результатов.

Положение о премировании необходимо для эффективного управления персоналом. При этом важно оформить нормы о премировании юридически правильно. Чем лучше документированы показатели и условия премирования и их выполнение работником, тем легче работодателю аргументировать решения о назначении и выплате премии в отношении каждого работника и тем сильнее будет его позиция в споре с работником, в том числе и при его увольнении.

Утверждение положения о премировании, составленного с учетом требований законодательства, позволяет не расписывать отдельно порядок материального стимулирования в трудовом договоре с работником.

Получить выгоду от премий работодатель сможет только в том случае, если любое действие по назначению или отказу от назначения премии он проведет в рамках действующего законодательства: трудового, налогового, об административных нарушениях. А для этого необходимо разработать нормативный акт, в котором требования законодательства были бы полноценно увязаны с целями, которые преследует сам работодатель.

Как оформить положение о премировании?

Положение о премировании не должно стать формальным документом, оно должно отражать реальную практику компании по назначению, расчету и выплате каждой премии и быть полезным инструментом управления и отчетности. Данный документ должен учитывать специфику системы материального поощрения сотрудников, обусловленную технологическими, производственными и организационными особенностями работы.

Законодательством унифицированной формы для положения о премировании не предусмотрено, поэтому каждая организация разрабатывает его самостоятельно.

Положение о премировании можно оформить:

– самостоятельным нормативным актом;

– в виде раздела коллективного договора;

Выбор варианта зависит от конкретных условий и целей, которые стоят перед организацией.

Если положение о премировании является разделом коллективного договора, то на него будут распространяться те же правила заключения и внесения изменений, что и на сам договор. Это значит, что необходимо будет учесть мнение выборного органа, которому делегировано право разработки коллективного договора.

С точки зрения технологии подготовки это не самый удобный вариант. Намного проще поручить отделу труда и заработной платы или экономисту по труду придать письменную форму тем идеям, которые хотел бы заложить в порядок назначения премий сам работодатель.

Однако с точки зрения налогового законодательства коллективный договор имеет больший вес, чем любой локальный нормативный акт, утвержденный приказом генерального директора. Поэтому в определенных случаях будет предпочтительнее гарантировать учет премиальных выплат в составе расходов на оплату труда, включив раздел о премировании в коллективный договор.

В большинстве организаций вопросы премирования прописаны в отдельных локальных нормативных актах.

Во многих крупных организациях положение о премировании принимается для конкретного подразделения или ряда подразделений, общие показатели премирования которых могут быть схожими по характеристикам.

Когда в организации предусмотрена выплата нескольких видов премий, например премии торговым работникам, административным работникам, руководителям, другим категориям работников, а также предусматриваются премии за реализацию специальных проектов, разработку каких-либо новых продуктов и другие конкретные виды премий, выгодно по каждой премии делать свои положения о премировании. Разные премии характеризуются различными показателями и условиями премирования, которые лучше отразить в отдельном документе. Кроме того, с таким документом легче ознакомить тех работников, которые участвуют в данной программе премирования. Имея такие документы для каждого вида премий, проще обосновать расходы на оплату труда для налоговой инспекции. Это особенно выгодно для крупных компаний.

Оптимальный вариант для компании средних масштабов деятельности – создать локальный нормативный акт, положение о премировании, в котором необходимо изложить следующие вопросы, какие вводятся виды премий, кому из работников начисляется премия, в каком размере, как часто, за какие показатели труда, в каком случае работник лишается премии и в каких пределах. Ввести данное положение в действие приказом, ознакомить всех работников с новой системой заработной платы и оформить их согласие работать на новых условиях в виде дополнительных соглашений к трудовому договору.

В случае утверждения организацией положения о премировании работников в нем устанавливаются основания, условия и порядок выплаты премий работникам. В трудовых договорах, заключаемых с работниками, дается ссылка на это положение. Положением о премировании работников предусматривается, что размер премий, выплачиваемых сотрудникам, ежемесячно отражается в приказе руководителя организации.

В Письме от 22.05.2007 N 03-03-06/1/288 чиновники Минфина указали, что если речь идет о выдаче работникам премий, предусмотренных положением о премировании работников и трудовыми договорами, то издание приказов по унифицированным формам Т-11 и Т-11а не является обязательным.

Что должно содержать положение о премировании?

Законодательно установленных требований к составу положения о премировании нет. Однако, исходя из практики, можно выделить элементы, которые должны содержаться в этом документе:

– показатели премирования;

– условия премирования;

– круг премируемых работников;

– размеры премиальных выплат;

– порядок расчета премии;

– периодичность премирования;

– источники премирования;

– перечень показателей, в связи с которыми премия не назначается;

– перечень выплат, на которые премия начисляется и на которые не начисляется.

Положение о премировании небольшой организации может иметь следующую структуру:

1. Общие положения.

3. Порядок расчета и утверждения размера премии.

4. Порядок назначения и выплаты премии.

5. Заключительные положения.

Общие положения о премировании включают прежде всего характеристику статуса данного документа и цели его принятия.

Из текста раздела, посвященного показателям премирования, должно быть понятно, за что назначается премия. В интересах работодателя оформить документ с учетом положений ст. 255 Налогового кодекса РФ. Согласно данной статье к расходам на оплату труда относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

В расходы на оплату труда могут включаться только те премии, которые предусмотрены нормами законодательства РФ, трудовыми и (или) коллективными договорами. В связи с этим важно для обоснования правомерности расходов по налогу на прибыль сделать ссылки на положение о премировании в трудовых договорах работников. Аналогичную позицию высказал Минфин России в своем Письме от 22.08.2006 N 03-03-05/17.

Обозначая тот или иной вид премии, не следует руководствоваться общими фразами. Конкретные показатели премирования должны быть четко перечислены, дифференцированы по категориям работников, по подразделениям. При этом важно помнить, что премия является компенсацией не просто за выполнение своих ежедневных трудовых обязанностей, а за более профессиональный и эффективный труд, за лучшую организацию труда, что позволяет работнику достигнуть дополнительных производственных результатов.

В разделе, посвященном порядку расчета премии, отражаются обязательные условия премирования, базовый размер премии, который устанавливается при условии выполнения конкретного показателя премирования.

По каждому виду премии определяется круг премируемых работников. Следует особо оговорить порядок начисления премий работникам, которые либо поступили на предприятие, либо уволились. Например, при назначении премий по итогам работы за год, которые начисляются по истечении календарного года.

В этом же разделе указывают условия премирования и перечень показателей, за которые премия не назначается или снижается, например:

– невыполнения или ненадлежащего выполнения должностных обязанностей, предусмотренных трудовым договором или должностными инструкциями;

– нарушения сроков выполнения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами;

– нарушения трудовой и производственной дисциплины, правил внутреннего трудового распорядка, иных локальных нормативных актов;

– невыполнения приказов, указаний и поручений непосредственного руководства либо администрации;

– наличия претензий, рекламаций, жалоб клиентов и партнеров;

– необеспечения сохранности имущества и товарно-материальных ценностей, упущения и искажения отчетности;

– совершения иных нарушений, установленных трудовым законодательством, в качестве основания для наложения дисциплинарного взыскания и увольнения.

Размер премии может быть определен в твердой сумме или как процентное отношение к некоторой базе. Если размер премии трудно определить исходя из количественных показателей, в положении о премировании можно определить низший и высший ее пределы. Непосредственный руководитель, курирующий работу подчиненных, в рамках низшей и высшей границ сам определяет размер премии конкретного работника, исходя из качества его работы.

Если показатели премирования подлежат количественному подсчету, размер премии варьируется в зависимости от этого показателя. Можно также ввести дополнительные критерии определения размера премии, например продолжительность стажа работы в организации, выполнение особо сложной работы и т.п.

В разделе, посвященном порядку назначения и выплаты премии, указывают методику ее расчета. Премиальный фонд выделяется на коллектив в целом или индивидуально для каждого работника, если можно сопоставить индивидуальную работу с итогами деятельности организации.

Если премия определяется как процент или диапазон процентов, необходимо перечислить, какие выплаты, надбавки включаются в исходную базу, а какие исключаются из базы для начисления премии, используются плановые показатели или фактические (с учетом сокращения оплаты за неотработанное время – отпускные, больничные и т.п.).

Если премии выплачиваются за счет средств специального назначения или целевых поступлений, необходимо указать источники премирования. Поскольку такого рода премии не учитываются в расходах для целей исчисления налога на прибыль.

В этом же разделе прописывают механизм принятия решения о назначении или неназначении премии: кто принимает решение о премировании работников и определяет итоговый размер премии, если предусмотрен диапазон значений, и как это решение доводится до бухгалтерии.

Как правило, решение о премировании принимается исполнительным органом предприятия (директором, генеральным директором, президентом и т.д.) на основании служебных записок руководителей подразделений.

При описании конкретного вида премии необходимо указать периодичность ее начисления – ежемесячно, ежеквартально, по итогам года и т.д. Необходимо также отразить сроки, когда должно приниматься решение о выплате премии.

Момент вступления положения о премировании работников в силу может быть определен в заключительных положениях документа или в приказе руководителя организации.

Срок действия локального акта организации при отсутствии упоминания об этом в тексте является неограниченным. Положение о премировании может действовать до его отмены либо до принятия нового локального акта, регулирующего вопросы премирования.

Также действие положения о премировании во времени может быть ограничено установлением в самом положении срока его действия. Если положение о премировании является составной частью коллективного договора, оно прекращает действовать одновременно с истечением срока, на который заключен договор.

Чем руководствоваться при выборе показателей премирования?

Размер премии должен зависеть от результатов труда. Кроме того, показатели премирования должны отражать особенности конкретного бизнеса и его функциональных и территориальных подразделений. Необходимо правильно установить показатели премирования и критерии оценки результатов труда для работников различных функциональных подразделений. Например, для менеджеров по продажам это максимальное повышение объема продаж. Для административных работников, бухгалтерии показатели премирования должны быть комплексными, чтобы более точно и полно отражать их дополнительный трудовой вклад в повышение финансовых результатов организации.

Например, работникам хозяйственных служб премии могут выплачиваться:

– за активное участие и большой вклад в реализацию проектов компании;

– качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых поручений руководства;

– выполнение дополнительных работ;

– разработку и внедрение мероприятий, направленных на экономию материалов, а также улучшение условий труда, техники безопасности и пожарной безопасности.

Работникам администрации премии могут выплачиваться за:

– большой объем работ;

– привлечение дополнительных источников финансирования деятельности общества;

– организацию заключения договоров и получения грантов;

– организацию работ по реализации проектов, а также непосредственное руководство проектами;

– личный вклад в реализацию научных и научно-исследовательских работ.

Способы стимулирования производительности работников указаны в ст. 191 Трудового кодекса РФ, в частности работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию “Лучший по профессии”). Заметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты.

Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок. Конкретный перечень стимулирующих выплат и премий законодательством не определен: коллективным договором, как и положением о премировании, могут быть установлены любые типы и разновидности премий.

Материальное стимулирование может быть выражено в виде:

– премий за выполнение объемных показателей;

– поощрительных выплат разового характера;

– надбавок за сложность, напряженность и высокое качество работ.

Возможна ли отмена либо снижение премии, предусмотренной положением о премировании?

Премия входит в состав оплаты труда, и если в положении о премировании предусмотрена выплата премии, например по итогам года, следовательно, эта премия является частью трудовых отношений между работодателем и работниками. Сотрудники со своей стороны выполнили обозначенные в положении о премировании обязательства (например, в течение года не допускали производственных упущений, при которых премия не назначается). Следовательно, работодатель также обязан исполнить свои обязательства – выплатить премию по итогам года. Таким образом, премию за прошедший год, предусмотренную положением о премировании, работодатель не вправе отменить в одностороннем порядке.

Даже если финансовое положение предприятия не позволяет выдать премию, работодатель все равно должен ее начислить. Если работодатель выплачивает премию с опозданием, он должен будет уплатить работнику проценты (денежную компенсацию) за задержку. При этом работодатель обязан выдать компенсацию независимо от того, виноват он в просрочке выплаты премии или нет.

Отмена будущей премии возможна путем изменения условий трудового договора. В трудовом договоре обязательно указываются условия оплаты труда либо делается ссылка на локальный нормативный акт, в котором конкретизируются условия оплаты труда на предприятии.

Трудовое законодательство допускает возможность изменения условий трудового договора по инициативе работодателя. Об этом говорится в ст. 74 Трудового кодекса РФ.

Корректировка условий трудового договора, в том числе в части оплаты труда, должна быть связана с изменением организационных или технологических условий труда, то есть отмену премии нужно обосновать. Например, спад производства, уменьшение объемов продаж могут быть основаниями для изменения организационных условий труда.

Отметим, что о предстоящих изменениях условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца.

Если положением о премировании установлен определенный процент премирования, работодатель не может уменьшить размер премии по своему усмотрению. Это возможно только в том случае, если работник допустил производственное упущение, за которое снижается размер премий. Законодательством не предусмотрен порядок лишения работников премии полностью или частично. Чтобы избежать трудового спора, необходимо предусмотреть запись о том, что если работник нарушил трудовую дисциплину, то ему премия не начисляется либо начисляется не полностью. Снижение размера премии производится в том расчетном периоде, в котором допущено упущение в работе.

hrmaximum.ru

Положение о премировании работников — katalog-rus.ru

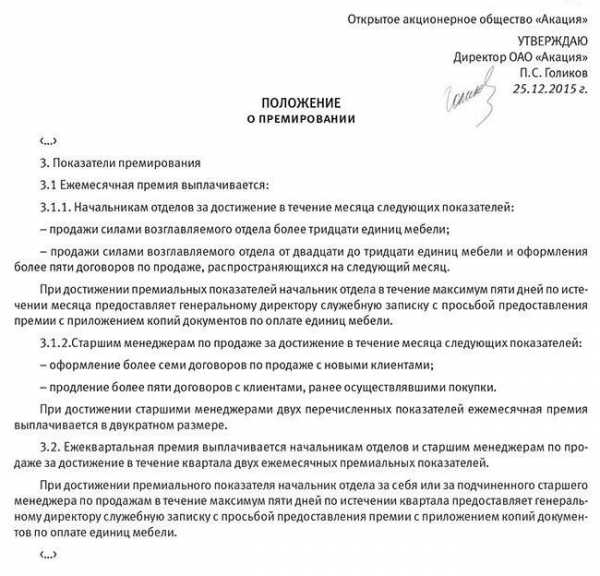

УТВЕРЖДАЮ:

Генеральный директор

ООО «_____________________________»

_________________________________________

/Ф.И.О/

«____» _______ 20 ____г.

ПОЛОЖЕНИЕ

о премировании работников

г. __________________ «____» _______ 20 ____г.

1. Общие положения

1.1 Настоящее положение о премировании (далее по тексту – «Положение») работников ООО «________________», разработанное в соответствии с законодательством РФ, предполагает порядок и условия выплаты сотрудникам материального поощрения в виде премий за надлежащее выполнение трудовых функций при соблюдении условий премирования.

1.2 Настоящее Положение распространяется на лиц, осуществляющих трудовую деятельность в ООО «____________» (далее по тексту – «Работодатель») на основании заключенных с ними трудовых договоров и принятых на работу в соответствии с распорядительными актами Работодателя (далее по тексту – «Работники»).

1.3 Данное Положение распространяется на Работников, работающих у Работодателя по основному месту работы и по совместительству.

1.4 В настоящем Положении под премированием следует понимать выплату Работникам денежных сумм сверх размера заработной платы, включающей в себя для целей настоящего Положения должностной оклад, надбавки и доплаты к нему.

1.5 Положение направлено на повышение материальной заинтересованности Работников в своевременном и качественном выполнении трудовых обязанностей, а также улучшение эффективности работы и повышение ее качества.

1.6 Премирование производится на основе самостоятельной оценки руководством ООО «____________» труда каждого Работника и его личного вклада в гарантирование выполнения Работодателем уставных задач и договорных обязательств, достижения Работодателем устойчивого финансового положения и роста прибыли от финансово-хозяйственной деятельности.

1.7 Премирование Работников по результатам их труда есть право, а не обязанность Работодателя, и обуславливается, в частности, от количества и качества труда Работников, финансового состояния предприятия и прочих факторов, способных оказывать воздействие на сам факт и размер премирования.

1.8 Премии выплачиваются из фонда оплаты труда Работодателя.

2. Виды премий

2.1 Настоящим Положением предусматривается порядок единовременного премирования Работников ООО «___________» по следующим основаниям:

– по итогам работы за год;

– за повышение профессиональной квалификации и мастерства;

– по итогам производственного (трудового) соревнования «Лучший работник года»;

– в случаях, предусмотренных пунктами 2.2 и 2.3 настоящего Положения.

2.2 Единовременные премии также выплачиваются за следующие показатели:

– за особые достижения в работе;

– большой персональный вклад в выполнение задач Работодателя;

– за выполнение дополнительного объема работ;

– за качественное и оперативное воплощение в жизнь особо важных заданий и особо срочных работ;

– в случае положительных отзывов компаний-клиентов Работодателя о работе Работника;

– за активное участие и большой вклад в реализацию проектов, и продвижение новых проектов;

– за качественное и оперативное выполнение разовых заданий руководства.

Данными видами премий может быть премирован любой Работник Работодателя. Размер единовременной премии определяется для каждого Работника Работодателем персонально и не лимитируется. Единовременная премия производится по факту выполнения работы, поручения, проекта в целом или его этапа.

2.3 Премии могут также выплачиваться определенным категориям Работников по следующим основаниям:

2.3.1 Работникам коммерческого отдела – за привлечение новых клиентов, продажу дополнительных услуг сверх запланированных бюджетом, качественное и оперативное выполнение других особо важных заданий и особо срочных работ, разовых поручений руководства, за привлечение новых сотрудников;

2.3.2 Генеральному директору, заместителю генерального директора, директорам филиалов – за большой объем работ, привлечение дополнительных источников финансирования деятельности, организацию заключения проектов, организацию работ по реализации проектов, а также за непосредственное руководство проектами, за привлечение новых сотрудников;

2.3.3 Работникам отдела кадров, службы внутреннего контроля, бухгалтерии, юридического отдела – за высокие достижения в труде, выполнение дополнительных работ, активное участие и большой вклад в реализацию проектов ООО «_______________», разовых поручений руководства, разработку и внедрение мероприятий, направленных на экономию материалов, а также улучшение условий труда, качественное и результативное выполнение других особо важных заданий и особо срочных работ, за привлечение новых сотрудников.

3. Размер выплачиваемых премий

3.1 Размер единовременных премий определяется для каждого Работника персонально Генеральным директором или лицами, уполномоченными Генеральным директором ООО «______________» в твердой сумме или процентах от оклада и не лимитируется.

3.2 Совокупный размер материального поощрения Работников максимальных границ не имеет.

4. Порядок премирования

4.1 Премии выплачиваются по результатам работы за месяц и за год.

4.2 Премии выплачиваются на основании приказа Генерального директора.

4.3 Установление размеров премий, указанных в пункте 2.1 настоящего Положения, производится ежегодно. Единовременное премирование по иным причинам, предусмотренное пунктами 2.2 и 2.3 настоящего Положения, устанавливается по факту выполнения работы, поручения, проекта в целом или его этапа, или по факту наступления события, с которым связана выплата премии.

4.4 Работникам, отработавшим в ООО «______________» неполный календарный год, премия по итогам работы за год может быть выплачена по решению Генерального директора или лиц, уполномоченных Генеральным директором «_________________».

4.5 Выплата премии производится в день перечисления заработной платы за месяц, в котором был издан приказ о выплате премии, если иной промежуток времени не упомянут в приказе.

4.6 Работникам, проработавшим неполное количество рабочих дней в месяце, текущие премии выплачиваются соответственно отработанному времени.

5. Условия уменьшения премий и их невыплаты

5.1 Лишение премии полностью или частично производится при предоставлении Генеральному директору, либо лицам, уполномоченным Генеральным директором ООО «__________________», служебной записки о допущенном нарушении от руководителя структурного подразделения, в случаях:

– невыполнения или ненадлежащего выполнения должностных обязанностей, предусмотренных трудовым договором или должностными инструкциями;

– невыполнения производственных и технологических инструкций, положений, регламентов, требований по охране труда и технике безопасности;

– нарушения установленных администрацией правил оформления документации и результатов работ;

– нарушения сроков проведения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами ООО «____________»;

– наличие дисциплинарных взысканий;

– нарушение Правил внутреннего трудового распорядка и других локальных нормативных актов;

– невыполнения приказов, указаний и поручений непосредственного руководства либо администрации ООО «_________________»;

– наличия претензий, рекламаций, жалоб контрагентов и партнеров;

– не обеспечение сохранности имущества и товарно-материальных ценностей, погрешности и фальсификация отчетности;

– совершения другого вида нарушений, предусмотренных трудовым законодательством и являющихся основаниями для наложения дисциплинарных взысканий и увольнения.

5.2 Лишение премии полностью или частично совершается за расчетный период, в котором имело место нарушение.

6. Заключительные положения

6.1 Премии, предусмотренные настоящим Положением, учитываются в составе средней заработной платы для исчисления пенсий, отпусков, пособий по временной нетрудоспособности и т.д.

6.2 В соответствии со статьей 255 Налогового кодекса РФ расходы по выплате премий, предусмотренных настоящим положением, относятся к расходам на оплату труда.

6.3 Контроль над применением данного Положения возлагается на Главного бухгалтера ООО «_______________».

6.4 Настоящее Положение вводится в действие с 1 января 2018 года и действует до отмены его приказом Генерального директора.

Главный бухгалтер ______________ __________________.

«___» _____20__г.

Руководитель отдела кадров _____________ ___________________

«___» _____20__г.

Поделиться ссылкой:

- Нажмите здесь, чтобы поделиться контентом на Facebook. (Открывается в новом окне)

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите, чтобы поделиться записями на Pinterest (Открывается в новом окне)

- Нажмите, чтобы поделиться в Google+ (Открывается в новом окне)

- Нажмите, чтобы поделиться на LinkedIn (Открывается в новом окне)

- Нажмите, чтобы поделиться записями на Tumblr (Открывается в новом окне)

- Нажмите, чтобы поделиться на Reddit (Открывается в новом окне)

- Нажмите, чтобы поделиться записями на Pocket (Открывается в новом окне)

- Нажмите, чтобы поделиться в Telegram (Открывается в новом окне)

- Нажмите, чтобы поделиться в WhatsApp (Открывается в новом окне)

- Нажмите, чтобы поделиться в Skype (Открывается в новом окне)

- Послать это другу (Открывается в новом окне)

- Нажмите для печати (Открывается в новом окне)

Похожее

katalog-rus.ru

это… Образец положения о премировании работников

Сегодня сотрудники HR-отделов многих компаний все чаще делают ставку на такой прием, как премирование. Это позволяет значительно повысить привлекательность предприятия для соискателей и работников, а следовательно, делает его конкурентоспособным. Еще один огромный плюс премирования в том, что заинтересованные сотрудники трудятся более охотно.

Суть премиальной системы

Согласно определению, данному Трудовым кодексом, премирование – это начисление и выплата сотрудникам предприятия дополнительных финансовых средств помимо заработной платы. Такая схема доступна абсолютно всем организациям, независимо от форм собственности и вида деятельности.

Система премирования на бюджетных предприятиях определяется непосредственно их руководством. При этом и вид материального поощрения, и его размер могут быть назначены самим начальником организации. Главное условие: общая сумма выплат работникам (оклады плюс премии) должна укладываться в выделенные ассигнования.

Для небюджетных компаний дело обстоит немного проще. Так как им не положено финансирование, то и отчитываться о том, сколько денег ушло на зарплаты, они не должны. По этой причине такие предприятия имеют относительную свободу действий. На государственном уровне определен минимальный порог заработной платы, и на его базе руководство фирмы назначает оклады, премии, надбавки и доплаты.

Виды премий: особенности регулярных выплат

Наиболее часто используют два типа премиальных выплат. Первый из них – это вознаграждение, которое предусматривает принятая на фирме оплата труда. Премирование в таком случае носит систематический характер, то есть надбавки выплачиваются регулярно (раз в год, квартал, полугодие, месяц, неделю). Награждаются не все работники, а какой-нибудь определенный круг, например, экономисты, сотрудники отдела продаж или служащие нескольких отделов. Чтобы вывести сумму премии, учитывают разработанные в компании конкретные показатели труда и условия премирования.

Кроме того, существует фиксированный размер выплат: один должностной оклад, его половина или процент от суммы заработной платы.

Все нюансы, которые сопровождают процесс начисления и выплаты финансового вознаграждения первого типа, содержит положение о премировании работников. Этот документ утверждает администрация и при необходимости согласовывает с профсоюзом. Положение налагает на организацию обязанность выдавать работникам премию в конкретном размере в случае выполнения ими оговоренных условий.

Подробнее о премиях первого типа

При более детальном рассмотрении финансовые вознаграждения описываемого типа делятся на две группы:

- Награда за то, что достигнуты плановые цели компании. Такое премирование – это основной стимул для персонала, который побуждает их выполнять задания.

- Поощрение инициативы – вознаграждение за усовершенствование оборудования, системы учета или других сторон деятельности организации.

Данный вид премий объединяют в специальную группу и применяют, когда работник добился экономии сырья, материалов, какого-либо вида энергии или помог своей компании другим способом.

Единовременное премирование – это не система

Как следует из названия, единовременные финансовые вознаграждения выплачивают не регулярно. Основным условием для их получения становится достижение конкретных успехов в труде или наступление знаменательного события, например, государственного праздника, юбилея компании, отрасли, определенного работника.

Образец премирования работников в таком случае следующий: сотрудник на протяжении десяти лет добросовестно работает на благо фирмы. В честь такого юбилея начальник издает указ о выдаче премии отличившемуся. То есть основанием для выплаты вознаграждения становится памятная дата (это и другие подобные условия содержит положение о премировании работников).

Зачем составляют положение

Данный документ можно отнести к локальным актам организации, то есть его структуру и содержание каждая компания разрабатывает самостоятельно. Действие документа распространяется только на сотрудников конкретного предприятия.

Образец положения о премировании работников представлен ниже.

При его составлении администрация уделяет повышенное внимание экономическим обоснованиям премиальных выплат. Их главная задача – избежать уравнительного принципа при распределении вознаграждений.

Исходя из специфики технологического процесса, производственного цикла и периодов, используемых для учета, выбирают время для премирования. Эти же факторы определяют, будет ли поощрен какой-нибудь участок, цех, подразделение или вся фирма.

Доплаты и надбавки, которые учитываются при начислении премий

Заработная плата некоторых сотрудников предприятия может состоять не только из одного оклада. Иногда люди берут на себя дополнительные обязанности и ответственность, что, естественно, отражается в финансовом плане. Другим повышенная зарплата полагается из-за сложных трудовых условий или профессиональных достижений.

Если бухгалтер занимается начислением регулярных вознаграждений, для него имеет смысл сохранить созданный однажды образец положения о премировании работников как шаблон. Когда на фирме более одной категории работников, которым насчитываются различные виды финансовых доплат, заготовленных шаблонов должно быть несколько.

К тарифной ставке сотрудника может быть добавлена доплата в том случае, когда он:

- Совмещает профессии (должности).

- Выполняет обязанности другого сотрудника (который временно отсутствует).

- Трудится в неблагоприятных условиях.

- Работает ночью.

- Имеет ненормированный рабочий день.

- Достиг высокого профессионального уровня (получил класс или ученую степень, отмечен за высокие достижения, выполнял важные поручения).

Более точный список доплат составляется для каждого предприятия в индивидуальном порядке.

Организация премирования: условия, при выполнении которых полагается вознаграждение

Чтобы выданные премии действительно становились мотивирующим фактором для работников, их распределяют, начисляют и выдают в соответствии с разработанной заранее системой.

Нет ничего хуже, чем несправедливое наказание или необоснованное поощрение, так как в таком случае подрывается авторитет руководителя, и на доверие сотрудников можно уже не рассчитывать.

Условия и показатели, на основании которых начисляют премии, излагают в положении о премировании (образец, предложенный выше, – всего лишь один из возможных вариантов).

Как создают премиальную систему

Разработчики системы принимают во внимание следующие факторы:

- Достигнуты ли поставленные цели и влияют ли они на эффективность труда.

- Получены ли показатели, за которые будет начислена премия.

- Созданы ли условия, при которых можно осуществить премирование.

Для работников различных служб и подразделений одного и того же предприятия показатели премирования, цели и условия будут разными. Например, сотрудники технического контроля могут быть награждены только в том случае, когда достигнуты конкретные показатели качества продукции. Для конструкторов и технологов вознаграждение часто назначают за то, что они разрабатывают и внедряют новую технику, технологии и материалы. Бухгалтеры зарабатывают премиальные, составляя определенные отчеты и проводя вычисления.

В том случае, когда результат работы может быть оценен при помощи объективных показателей (качество, количество, объем), размер вознаграждения привязывают к таким данным. Если же содержание работы и ее результаты более абстрактные (научные достижения, исследования, другие творческие задачи), то размер выплат зависит от личного вклада специалиста в общее дело или определяется экспертной оценкой.

Каким сотрудникам фирмы выдают премии

Премиальные выплаты полагаются только тем работникам, которые состоят в штате компании, а также людям, которые трудятся по срочному трудовому договору (наняты для конкретного задания). В том случае, когда работодатель заключает с лицом гражданско-правовой договор, раздел о денежном вознаграждении оговаривается отдельно.

Для работников, которые не состоят в штате, действуют другие условия: администрация может включить пункт о премировании в коллективный договор или же обсуждает необходимость доплат с представителем профсоюза, председателем совета трудового коллектива или с другим уполномоченным лицом.

Каким образом происходит представление на премирование

Когда очередной период подходит к концу (месяц, квартал, год) или завершено конкретное задание, сотрудники бухгалтерии и руководители отделов приступают к распределению премий.

В первую очередь бухгалтеры подготавливают справки о расходах за этот период, о фонде оплаты труда и о том, сколько средств будет направлено на финансовую мотивацию сотрудников.

Далее директор изучает отчетные данные, полученные из подразделений (в том случае, когда они имеются), и занимается распределением денежных средств между отделами.

Работа заместителей руководителя заключается в том, что они курируют доверенные им подразделения (филиалы, отделения, лаборатории). В конце премиального периода они должны внести предложения, касающиеся размера поощрений для начальников этих структурных единиц. Вместе с тем заместители директора выслушивают мнение своих подчиненных (руководителей отделов) о том, какую премию следует выдать конкретным работникам. Большинство компаний выбирают подачу предложений именно в письменной форме.

Завершение процедуры представления

На следующем этапе все внесенные предложения должны быть согласованы. В завершение они утверждаются директором предприятия, и это становится основанием для соответствующего приказа.

Администрации некоторых компаний предпочитают также согласовывать свои действия, относящиеся к финансовому поощрению сотрудников, с представителями трудового коллектива или профсоюза.

Когда соблюдены все условия, руководитель может издать приказ по организации, в котором будут представлены основания для выдачи премий и ее размеры для каждого сотрудника. Независимо от того, принято ли в компании премиальное положение, приказ все равно издают.

Отдельные нюансы

Если премируют сотрудников большой компании, то в приказе не указывают список всех фамилий. Они входят в состав отдельного документа, который подготавливает отдел работы с персоналом. Данный список считается приложением к приказу.

Все финансовые вознаграждения обязательно отражаются на лицевом счете каждого сотрудника, а также фигурируют в его расчетной ведомости. Это необходимо для того, чтобы можно было с максимальной точностью вывести среднюю заработную плату.

fb.ru

Документы на премирование работников – Все о кадрах

Премирование является желанным событием в жизни любого сотрудника. Можно с уверенностью сказать, что работники ждут премию гораздо больше, чем фиксированную часть заработной платы. Оклад — явление постоянное. Другое дело — премия, когда получаешь прибавку исходя из собственных заслуг и производственных результатов. Главный же вопрос для работодателя: как правильно оформить премию, чтобы не было споров с работниками и проверяющими органами?

Общие требования к премированию

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности. В частности, путем выплаты премий. Он имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок (ст. 135 ТК РФ).

При выплате премии и разработке документов для премирования работников необходимо учитывать следующее.

1. Локальные нормативные акты, в том числе о премировании, не должны ухудшать положение работника по сравнению с действующим законодательством (ст. 8 ТК РФ).

2. Обязательным для включения в любой трудовой договор условием является условие об оплате труда (ст. 57 ТК РФ), поэтому работодатель должен обозначить возможность осуществления поощрительных выплат в тексте трудового договора. Кроме того, работодатель не может в одностороннем порядке отменить премии, если они предусмотрены трудовым договором.

.

3. К расходам на оплату труда относятся премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели (ст. 255 Налогового кодекса РФ, далее — НК РФ). То есть работодатель должен установить производственные показатели, за которые предусматривается премирование. К ним, например, могут относиться: для менеджера по продажам — количество заключенных и реально исполненных договоров, для юриста — размеры взысканных в судебном или претензионном порядке долгов, возмещенных в административном или судебном порядке сумм НДС, оспоренных сумм доначислений налогов и сборов, штрафов и пр. Такие показатели можно устанавливать в планах и подтверждать отчетами о выполненной работе.

4. Расходы должны быть экономически оправданы и документально подтверждены (ст. 252 НК РФ). Поэтому если компания получает убытки, то выплаты больших премий за производственные показатели налоговым органом могут быть признаны неправомерными.

Положение о премировании

Многие компании не имеют положения о премировании. Считается, что достаточно ссылки в трудовом договоре на то, что работник имеет право на получение премии в каком-то размере, например 50% от оклада. Однако на практике для установления эффективной системы премирования этого явно недостаточно. Положительными аспектами разработки положения о премировании являются:

1) установление периодичности премирования;

2) определение критериев наличия оснований для премирования, например получение прибыли компанией, реализация нового проекта и т. д.;

3) снижение субъективных факторов для назначения премии, таких как воля непосредственного руководителя;

4) обеспечение доказательств правомерности премирования в случае проведения налоговой проверки или проверки трудовой инспекцией. Унифицированной формы для положения о премировании не предусмотрено, поэтому каждая организация разрабатывает его самостоятельно. Документ можно оформить отдельным локальным нормативным актом (см. пример 1) или в виде соответствующего раздела коллективного договора/раздела локального нормативного акта — положения об оплате труда.

Отметим, что содержание правил о премировании тоже может варьироваться. Рекомендуем отразить следующие моменты:

— показатели премирования;

— условия премирования;

— круг премируемых работников;

— размеры премиальных выплат;

— порядок расчета премий;

— периодичность премирования;

— источники премирования;

— перечень обстоятельств, при наличии которых премия выплачивается в меньшем по сравнению с базовым размером или не выплачивается вовсе;

— перечень выплат, на которые начисляется премия и на которые она начисляться не должна.

Пример 1. Фрагмент положения о премировании.

УТВЕРЖДЕНО

Приказом ООО «Стик»

От 01.09.2014 N 28

ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИ

1. Общие положения

1.1. Настоящее Положение вводится с целью повышения эффективности работы каждого работника, структурных подразделений предприятия, материальной заинтересованности работников предприятия в получении максимального эффекта от своей деятельности.

1.2. Положение распространяется на всех работников, состоящих в штате предприятия, в том числе трудящихся по срочным трудовым договорам, и не распространяется на работающих на предприятии по договорам гражданско-правового характера.

2. Показатели премирования

2.1. Основанием для начисления премии являются данные бухгалтерской, статистической отчетности и оперативного учета.

2.2. Решения о выплате премии конкретному работнику принимаются на основании планов и отчетов о трудовой деятельности работника, утверждаемых в установленном на предприятии порядке.

2.3. Премии не выплачиваются в случае достижения отрицательного экономического эффекта в целом по предприятию, критерии которого определены в локальных нормативных актах предприятия.

3. Круг премируемых работников

3.1. Премии выплачиваются всем работникам вне зависимости от должности (профессии).

3.2. Работникам предприятия, проработавшим неполный месяц в связи с призывом в Вооруженные Силы РФ, переводом на другую работу, поступлением в учебное заведение, уходом на пенсию, сокращением численности или штата и по другим уважительным причинам, выплата премии производится за фактически отработанное время в данном учетном периоде.

3.3. Работникам предприятия, вновь поступившим на работу, премия за отработанное время в первом месяце работы выплачивается в том случае, если фактически отработанное в календарном месяце время составляет не менее половины расчетного периода (кроме премий, начисленных за выполнение и перевыполнение норм выработки).

4. Размеры премиальных выплат

4.1. При достижении показателей, превышающих плановые на 20%, премия выплачивается в размере 100% от оклада.

4.2. При достижении плановых показателей на 100% премия выплачивается в размере 50% от оклада.

4.3. При недостижении плановых показателей премия не выплачивается.

5. Периодичность премирования

5.1. Премия выплачивается один раз в квартал при выполнении установленных настоящим Положением показателей и условий премирования в срок не позднее пяти дней после окончания соответствующего квартала.

<…>

При разработке локального нормативного акта, регулирующего вопросы премирования, нужно учитывать следующие особенности.

1. Положение о премировании должно быть написано ясным и четким языком. Его содержание должно быть понятно всем сотрудникам вне зависимости от их образования и должности (профессии) в компании.

2. В положении о премировании возможно установить как один, так и несколько видов премий, в частности за:

— интенсивность и высокие результаты работы;

— качество выполняемой работы;

— стаж непрерывной работы, выслугу лет;

— результаты по итогам работы за определенный период.

3. При принятии положения о премировании следует учитывать порядок утверждения данного документа.

4. В положении о премировании целесообразно указать, что организация вправе, но не обязана выплачивать работникам премии.

Судебная практика. Указание в положении об оплате труда, премировании и льготах в отношении работников общества на то, что общество вправе, но не обязано производить работнику доплату, определяемую как разницу между должностным окладом и суммой пособия по временной нетрудоспособности, не свидетельствует о том, что каждому работнику общества гарантирована такая доплата (Постановление ФАС Московского округа от 26.03.2014 N Ф05-1712/2014 по делу N А40-171364/12).

Трудовой договор

Напомним, что к обязательным для включения в трудовой договор условиям относятся условие об оплате труда, в том числе стимулирующие выплаты (ст. 57 ТК РФ). Премия как поощрительная выплата, носящая стимулирующий характер, является составной частью заработной платы (ст. 129 ТК РФ).

Поэтому положения о самой возможности премирования и отсылка на локальный нормативный акт, где указаны конкретные порядок и условия выплаты, должны быть включены в трудовой договор.

Отметим, что работодатель, имея свободу в установлении стимулирующих выплат, в то же время ограничен в одностороннем их изменении, поскольку в соответствии со ст. 72 ТК РФ изменение определенных сторонами условий трудового договора допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных ТК РФ.

Таким образом, если в компании премии отменяются или уменьшается их размер, необходимо подготовить дополнительные соглашения к трудовым договорам (ч. 2 ст. 74 ТК РФ). В некоторых ситуациях придется учесть мнение представительного органа работников (ст. 8 ТК РФ).

Обычно в трудовых договорах устанавливают премии за производственные показатели. При этом не нужно четко прописывать порядок их выплаты, если он регулируется отдельным локальным нормативным актом, например положением об оплате труда.

Судебная практика. Если в трудовом договоре указан размер премии, то там же необходимо дать ссылки на локальные нормативные акты, где указаны условия премирования, или отразить их прямо в документе. Это нужно сделать для того, чтобы премия не считалась составной частью заработной платы и не выплачивалась в обязательном порядке (Определение Ленинградского областного суда от 14.10.2010 N 33-5015/2010).

Приказ о премировании

Премирование осуществляется на основании приказа. Приказ, как правило, подготавливает отдел кадров, а подписывает руководитель организации или уполномоченное в установленном порядке лицо. Документ может быть составлен как на основе унифицированной формы, так и согласно утвержденной в конкретной организации форме.

При составлении приказа о премировании необходимо также помнить следующее.

1. Решения (приказы) лица, осуществляющего функции единоличного исполнительного органа, о премировании работников признаются недействительными, если они не соответствуют правилам внутреннего распорядка, иным локальным нормативным актам, регулирующим фонд заработной платы в организации, трудовым договорам и коллективному договору (при его наличии) (Постановление ФАС Северо-Западного округа от 24.09.2013 по делу N А56-32267/2012).

2. Одного приказа о премировании недостаточно для назначения премии. Премии, которые не предусмотрены ни трудовым, ни коллективным договорами, в целях налогообложения не учитываются (п. 21 ст. 270 НК РФ, Письмо УФНС России по г. Москве от 05.04.2005 N 20-12/22796).

3. Если приказ о премировании составляется по собственной форме, то в нем должны содержаться обязательные реквизиты, предусмотренные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

4. С приказом премируемых работников нужно ознакомить под личную подпись.

Подтверждение производственных показателей

Для целей премирования следует подтвердить производственные показатели, на основании которых работникам начисляются премии. Это важно как для целей управленческой отчетности, так и во избежание конфликтов с самими работниками, а также с проверяющими органами.

Планы и отчеты могут быть ежедневными, еженедельными, ежемесячными и ежеквартальными, по итогам года. Слишком частое заполнение планов и отчетов отрывает сотрудников от работы. Вместе с тем, если отчеты и планы готовятся ежеквартально или ежегодно для целей оформления годовой премии, они могут являться формальными.

Строгие требования к отчетам и планам в законодательстве не закреплены, поэтому компании могут разрабатывать их самостоятельно. Можно выделить несколько общих рекомендаций.

1. Отчеты и планы необходимы для подтверждения правомерности и обоснованности начисления премий. При применении мер поощрения работодатель должен соблюдать требования действующего законодательства, в частности не допускать дискриминации при поощрении работников (ст. ст. 2, 3 ТК РФ). А подтвердить отсутствие дискриминации можно как раз с помощью отчетов и планов. Они позволят избежать предвзятого отношения к сотруднику, если отчеты будет подписывать не только непосредственный руководитель, но и лицо, которое занимается оценкой персонала и может выступить независимым экспертом.

2. Отчеты должны отражать реальные показатели, например, компании необходимо подтвердить реальное изготовление товаров, оформление сделок купли-продажи.

3. На практике работодатель зачастую ставит размер заработной платы в зависимость от добросовестности исполнения трудовых обязанностей. А добросовестность — категория нравственная, оценочная, поэтому для раскрытия ее содержания проще всего обратиться к уже сложившейся судебной практике.

Судебная практика. Кассационная коллегия Верховного суда Удмуртской Республики в Определении от 04.04.2011 по делу N 33-1160/11 сделала следующий вывод. Работодатель вправе по собственному усмотрению устанавливать порядок премирования работников. Данное право не является безграничным, поскольку принимаемые локальные нормативные акты в силу ст. 8 ТК РФ должны соответствовать трудовому законодательству и иным нормативным правовым актам, содержащим нормы трудового права. Лишение ежемесячной премии на протяжении одного года на основании дисциплинарного взыскания противоречит принципам правового регулирования трудовых отношений. Поэтому примененное взыскание к работнику в одном месяце не может быть основанием для лишения его премии по результатам работы впоследствии.

Судебная практика. Судебная коллегия Московского городского суда в Апелляционном определении от 28.06.2012 N 11-11954/2012 указала, что снижение премии либо депремирование работника должно носить обоснованный характер, действующее трудовое законодательство не допускает произвольного снижения ранее начисленной премии.

Судебная практика. Московский городской суд Определением от 28.05.2012 по делу N 33-11166 признал верным вывод судьи Замоскворецкого районного суда о дискриминационном характере нормы локального нормативного акта работодателя, предусматривавшего, что в случае увольнения сотрудника после окончания мотивационного периода (месяца, квартала, года), но до момента выплаты премии премия сотруднику рассчитывается и выплачивается только по отдельному решению генерального директора по представлению руководителя структурного подразделения/курирующего руководителя.

Поэтому имейте в виду, что лишение премии сотрудника может привести работодателя в суд.

В заключение следует отметить, что от того, каким образом оформлены установление и выплата премий, насколько прозрачен механизм их начисления, зависят и дружественная атмосфера в коллективе, и возможность исключить «текучку» кадров, и отсутствие конфликтов с работодателем. С другой стороны, правильно оформленные документы позволяют доказать правомерность премирования для целей налогообложения в суде, а также в случае проверки со стороны трудовой инспекции.

info-personal.ru

Положение о премировании и материальном стимулировании

1.Общие положения.

1.1. Настоящее Положение о премировании/депремировании сотрудников ЗАО устанавливает порядок и условия материального стимулирования сотрудников.

1.2. Настоящее Положение распространяется на сотрудников, занимающих должности в соответствии со штатным расписанием ЗАО

1.3. В настоящем Положении под премированием понимается выплата сотрудникам денежных сумм сверх размера заработной платы, а под депремированием понимаются единовременные (разовые) вычеты из фактического размера заработной платы.

1.4. Премирование/депремирование направлено на усиление материальной заинтересованности и повышения ответственности сотрудников за своевременное и качественное выполнение ими поставленных задач, своих трудовых обязанностей.

1.5. Премирование/депремирование осуществляется на основе индивидуальной оценки труда каждого работника и его личного вклада в обеспечение выполнения поставленных задач, трудовых обязанностей и договорных обязательств.

2. Виды премий

2.1. Настоящим Положением предусматривается единовременное премирование.

2.2. Единовременное (разовое) премирование сотрудников может осуществляться в отношении всех сотрудников ЗАО:

2.2.1. по итогам работы за год;

2.2.2. в связи с государственными или профессиональными праздниками, знаменательными или профессиональными юбилейными датами;

2.2.3. в случаях, предусмотренных п. 2.3. настоящего Положения.

2.3. Премии могут выплачиваться:

2.3.1. Сотрудникам дирекции по производству – за неукоснительное соблюдение производственной программы, активное участие и большой вклад в реализацию проектов, разработку и выполнение мероприятий, направленных на экономию средств, улучшение производственных показателей (повышение сохранности птицы, сокращение падежа, улучшение качества выпускаемой продукции и т.п.), за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.2. Сотрудникам коммерческой дирекции – за увеличение объема продаж мяса птицы и субпродуктов, выполнение и перевыполнение планов поступления денежных средств, активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.3. Сотрудникам бухгалтерии – за своевременную и качественную подготовку квартальной и годовой отчетностей, сдачу баланса, за отсутствие санкций со стороны государственных проверяющих органов, активное участие и большой вклад в реализацию проектов, за разработку, внедрение и выполнение мероприятий, направленных на минимизацию налогообложения, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.4. Сотрудникам финансовой дирекции – за своевременную и качественную подготовку аналитических балансов, бюджетов, отчетностей по управленческому учету, успешное взаимодействие с кредитными учреждениями, активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.5. Сотрудникам юридического департамента – за отсутствие санкций со стороны государственных проверяющих органов, отсутствие исковых заявлений, успешное ведение претензионно-исковой и договорной деятельности, активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.6. Сотрудникам секретариата – за активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.7. Сотрудникам службы внутреннего контроля – за отсутствие санкций со стороны государственных проверяющих органов, активное участие и большой вклад в реализацию проектов, за разработку, внедрение и выполнение мероприятий, направленных на минимизацию налогообложения, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

2.3.8. Помощнику по кадровым вопросам – за активное участие и большой вклад в реализацию проектов, разработку, внедрение и выполнение мероприятий, направленных на экономию средств, за выполнение иных особо важных заданий и срочных работ, разовых поручений руководства.

3. Размер премий/вычетов.

3.1. Премирование сотрудников осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности.

3.2. Размер премий (единовременного вознаграждения) определяется для каждого сотрудника генеральным директором по представлению руководителей подразделений и не лимитируется.

3.3. Размер вычетов из заработной платы определяется для каждого сотрудника генеральным директором по представлению руководителей подразделений и не лимитируется.

4. Порядок утверждения премирования/депремирования.

4.1. Премирование сотрудников производится на основании приказа генерального директора.

4.2. Премирование, предусмотренное пп. 2.2.1. и 2.2.2. выплачивается сотрудникам в зависимости от их трудового вклада.

4.3. Сотрудникам, отработавшим неполный календарный год, премия по итогам работы за год может быть выплачена по усмотрению генерального директора.

4.4. Премирование, предусмотренное п.2.3. настоящего Положения, осуществляется по факту выполнения работы, поручения, проекта в целом или его этапа.

4.5. Основанием издания приказа о премировании сотрудников в случаях, предусмотренных п. 2.3 настоящего Положения, является мотивированная служебная записка руководителя подразделения.

4.6. Депремирование (вычеты из фактической заработной платы) производится в случаях:

4.6.1. невыполнение или ненадлежащее выполнение сотрудниками должностных обязанностей;

4.6.2. несоблюдение и невыполнение производственных бизнес-планов и проектов;

4.6.3. ухудшение финансовых и производственных показателей;

4.6.4. невыполнение производственных и технологических инструкций, положений, требований по охране труда и технике безопасности;

4.6.5. нарушение установленных требований оформления документации и результатов работ;

4.6.6. нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами;

4.6.7. наличие претензий, исков, рекламаций, жалоб со стороны внешних контрагентов;

4.6.8. наличие претензий, штрафов со стороны государственных контролирующих органов;

4.6.9. не обеспечение сохранности имущества и товарно-материальных ценностей;

4.6.10. наличие ошибок и искажений в отчетных документах;

4.6.11. нарушение трудовой дисциплины, правил внутреннего трудового распорядка иных локальных нормативных актов;

4.6.12. совершение иных нарушений, установленных трудовым законодательством, в качестве основания для наложения дисциплинарного взыскание.

4.7. Депремирование производится на основании приказа генерального директора.

4.8. Основанием для депремирования является решение генерального директора и мотивированная служебная записка руководителя подразделения.

5. Заключительные положения

5.1. Контроль за исполнением настоящего Положения возлагается на генерального директора.

5.2. Текст настоящего Положения подлежит доведению до сведения сотрудников ЗАО .

hr-portal.ru

Положение о премировании – Nicea.ru.

“Управление персоналом”, 2010, N 2

ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИ

Оплата труда работника складывается из непосредственно самого вознаграждения за труд, а также компенсационных и стимулирующих выплат. Правильное использование различных видов вознаграждения работников за труд необходимо для повышения эффективности бизнеса.

Премия – один из видов поощрения сотрудников, который является оптимальным инструментом стимулирования труда. Для того чтобы умело им распорядиться, важно грамотно закрепить нормы, регулирующие систему премирования. Все это можно сделать, составив положение о премировании.

Поскольку очень мало норм, регулирующих область составления положения о премировании, часто возникает много вопросов, как то: обязательно ли составлять положение о премировании, как его оформить, что оно должно содержать и так далее. Данная статья имеет цель ответить на эти и многие другие вопросы.

Обязательно ли иметь положение о премировании?

Согласно ст. 135 Трудового кодекса РФ система оплаты труда, включая систему премирования, устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Таким образом, Трудовой кодекс не содержит прямых требований о необходимости разрабатывать и иметь в наличии такой документ, как положение о премировании.

Однако большинство предприятий предпочитают использовать систему премирования работников, поскольку это позволяет экономить фонд оплаты труда и снижать издержки. Премию можно назначить или нет и таким образом стимулировать трудовую активность работников, достижение ими высоких результатов.

Положение о премировании необходимо для эффективного управления персоналом. При этом важно оформить нормы о премировании юридически правильно. Чем лучше документированы показатели и условия премирования и их выполнение работником, тем легче работодателю аргументировать решения о назначении и выплате премии в отношении каждого работника и тем сильнее будет его позиция в споре с работником, в том числе и при его увольнении.

Кроме того, такой документ увеличивает шансы работодателя выиграть в споре с налоговой инспекцией о правомерности отнесения на расходы выплаченных премий. Налоговые органы, как правило, консервативно относятся к отнесению на расходы любых дополнительных льгот, которые работодатель выплачивает или предоставляет работнику в натуре, если они прямо не предусмотрены Налоговым кодексом и Трудовым кодексом РФ.

Утверждение положения о премировании, составленного с учетом требований законодательства, позволяет не расписывать отдельно порядок материального стимулирования в трудовом договоре с работником.

Получить выгоду от премий работодатель сможет только в том случае, если любое действие по назначению или отказу от назначения премии он проведет в рамках действующего законодательства: трудового, налогового, об административных нарушениях. А для этого необходимо разработать нормативный акт, в котором требования законодательства были бы полноценно увязаны с целями, которые преследует сам работодатель.

Как оформить положение о премировании?

Положение о премировании не должно стать формальным документом, оно должно отражать реальную практику компании по назначению, расчету и выплате каждой премии и быть полезным инструментом управления и отчетности. Данный документ должен учитывать специфику системы материального поощрения сотрудников, обусловленную технологическими, производственными и организационными особенностями работы.

Законодательством унифицированной формы для положения о премировании не предусмотрено, поэтому каждая организация разрабатывает его самостоятельно.

Положение о премировании можно оформить:

– самостоятельным нормативным актом;

– в виде раздела коллективного договора;

– в виде раздела положения об оплате труда.

Выбор варианта зависит от конкретных условий и целей, которые стоят перед организацией.

Если положение о премировании является разделом коллективного договора, то на него будут распространяться те же правила заключения и внесения изменений, что и на сам договор. Это значит, что необходимо будет учесть мнение выборного органа, которому делегировано право разработки коллективного договора.

С точки зрения технологии подготовки это не самый удобный вариант. Намного проще поручить отделу труда и заработной платы или экономисту по труду придать письменную форму тем идеям, которые хотел бы заложить в порядок назначения премий сам работодатель.

Однако с точки зрения налогового законодательства коллективный договор имеет больший вес, чем любой локальный нормативный акт, утвержденный приказом генерального директора. Поэтому в определенных случаях будет предпочтительнее гарантировать учет премиальных выплат в составе расходов на оплату труда, включив раздел о премировании в коллективный договор.

В большинстве организаций вопросы премирования прописаны в отдельных локальных нормативных актах.

Во многих крупных организациях положение о премировании принимается для конкретного подразделения или ряда подразделений, общие показатели премирования которых могут быть схожими по характеристикам.

Когда в организации предусмотрена выплата нескольких видов премий, например премии торговым работникам, административным работникам, руководителям, другим категориям работников, а также предусматриваются премии за реализацию специальных проектов, разработку каких-либо новых продуктов и другие конкретные виды премий, выгодно по каждой премии делать свои положения о премировании. Разные премии характеризуются различными показателями и условиями премирования, которые лучше отразить в отдельном документе. Кроме того, с таким документом легче ознакомить тех работников, которые участвуют в данной программе премирования. Имея такие документы для каждого вида премий, проще обосновать расходы на оплату труда для налоговой инспекции. Это особенно выгодно для крупных компаний.

Действие положения о премировании может быть ограничено установлением в самом положении срока его действия. Если положение о премировании является составной частью коллективного договора, оно прекращает действовать одновременно с договором.

Оптимальный вариант для компании средних масштабов деятельности – создать локальный нормативный акт, положение о премировании, в котором необходимо изложить следующие вопросы, какие вводятся виды премий, кому из работников начисляется премия, в каком размере, как часто, за какие показатели труда, в каком случае работник лишается премии и в каких пределах. Ввести данное положение в действие приказом, ознакомить всех работников с новой системой заработной платы и оформить их согласие работать на новых условиях в виде дополнительных соглашений к трудовому договору.

Поскольку зарплата работника – обязательное условие трудового договора, то налицо изменение обязательных условий трудового договора по инициативе работодателя, поэтому действовать надо согласно ст. 74 Трудового кодекса РФ. Не обязательно создавать персональные уведомления об изменении зарплаты каждому работнику. Достаточно будет, если работники распишутся в приказе и ознакомятся с положением. При этом в приказе обязательно должна быть изложена причина изменения системы оплаты труда.

В случае утверждения организацией положения о премировании работников в нем устанавливаются основания, условия и порядок выплаты премий работникам. В трудовых договорах, заключаемых с работниками, дается ссылка на это положение. Положением о премировании работников предусматривается, что размер премий, выплачиваемых сотрудникам, ежемесячно отражается в приказе руководителя организации.

В Письме от 22.05.2007 N 03-03-06/1/288 чиновники Минфина указали, что если речь идет о выдаче работникам премий, предусмотренных положением о премировании работников и трудовыми договорами, то издание приказов по унифицированным формам Т-11 и Т-11а не является обязательным.

Что должно содержать положение о премировании?

Законодательно установленных требований к составу положения о премировании нет. Однако, исходя из практики, можно выделить элементы, которые должны содержаться в этом документе:

– показатели премирования;

– условия премирования;

– круг премируемых работников;

– размеры премиальных выплат;

– порядок расчета премии;

– периодичность премирования;

– источники премирования;

– перечень показателей, в связи с которыми премия не назначается;

– перечень выплат, на которые премия начисляется и на которые не начисляется.

Положение о премировании небольшой организации может иметь следующую структуру:

1. Общие положения.

2. Показатели премирования (виды премий).

3. Порядок расчета и утверждения размера премии.

4. Порядок назначения и выплаты премии.

5. Заключительные положения.

Общие положения о премировании включают прежде всего характеристику статуса данного документа и цели его принятия.

Из текста раздела, посвященного показателям премирования, должно быть понятно, за что назначается премия. В интересах работодателя оформить документ с учетом положений ст. 255 Налогового кодекса РФ. Согласно данной статье к расходам на оплату труда относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

В расходы на оплату труда могут включаться только те премии, которые предусмотрены нормами законодательства РФ, трудовыми и (или) коллективными договорами. В связи с этим важно для обоснования правомерности расходов по налогу на прибыль сделать ссылки на положение о премировании в трудовых договорах работников. Аналогичную позицию высказал Минфин России в своем Письме от 22.08.2006 N 03-03-05/17.

Обозначая тот или иной вид премии, не следует руководствоваться общими фразами. Конкретные показатели премирования должны быть четко перечислены, дифференцированы по категориям работников, по подразделениям. При этом важно помнить, что премия является компенсацией не просто за выполнение своих ежедневных трудовых обязанностей, а за более профессиональный и эффективный труд, за лучшую организацию труда, что позволяет работнику достигнуть дополнительных производственных результатов.

В разделе, посвященном порядку расчета премии, отражаются обязательные условия премирования, базовый размер премии, который устанавливается при условии выполнения конкретного показателя премирования.

По каждому виду премии определяется круг премируемых работников. Следует особо оговорить порядок начисления премий работникам, которые либо поступили на предприятие, либо уволились. Например, при назначении премий по итогам работы за год, которые начисляются по истечении календарного года.

В этом же разделе указывают условия премирования и перечень показателей, за которые премия не назначается или снижается, например:

– невыполнения или ненадлежащего выполнения должностных обязанностей, предусмотренных трудовым договором или должностными инструкциями;

– нарушения сроков выполнения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами;

– нарушения трудовой и производственной дисциплины, правил внутреннего трудового распорядка, иных локальных нормативных актов;

– невыполнения приказов, указаний и поручений непосредственного руководства либо администрации;

– наличия претензий, рекламаций, жалоб клиентов и партнеров;

– необеспечения сохранности имущества и товарно-материальных ценностей, упущения и искажения отчетности;

– совершения иных нарушений, установленных трудовым законодательством, в качестве основания для наложения дисциплинарного взыскания и увольнения.

Размер премии может быть определен в твердой сумме или как процентное отношение к некоторой базе. Если размер премии трудно определить исходя из количественных показателей, в положении о премировании можно определить низший и высший ее пределы. Непосредственный руководитель, курирующий работу подчиненных, в рамках низшей и высшей границ сам определяет размер премии конкретного работника, исходя из качества его работы.

Если показатели премирования подлежат количественному подсчету, размер премии варьируется в зависимости от этого показателя. Можно также ввести дополнительные критерии определения размера премии, например продолжительность стажа работы в организации, выполнение особо сложной работы и т.п.

В разделе, посвященном порядку назначения и выплаты премии, указывают методику ее расчета. Премиальный фонд выделяется на коллектив в целом или индивидуально для каждого работника, если можно сопоставить индивидуальную работу с итогами деятельности организации.

Если премия определяется как процент или диапазон процентов, необходимо перечислить, какие выплаты, надбавки включаются в исходную базу, а какие исключаются из базы для начисления премии, используются плановые показатели или фактические (с учетом сокращения оплаты за неотработанное время – отпускные, больничные и т.п.).

Если премии выплачиваются за счет средств специального назначения или целевых поступлений, необходимо указать источники премирования. Поскольку такого рода премии не учитываются в расходах для целей исчисления налога на прибыль.

В этом же разделе прописывают механизм принятия решения о назначении или неназначении премии: кто принимает решение о премировании работников и определяет итоговый размер премии, если предусмотрен диапазон значений, и как это решение доводится до бухгалтерии.

Как правило, решение о премировании принимается исполнительным органом предприятия (директором, генеральным директором, президентом и т.д.) на основании служебных записок руководителей подразделений.

При описании конкретного вида премии необходимо указать периодичность ее начисления – ежемесячно, ежеквартально, по итогам года и т.д. Необходимо также отразить сроки, когда должно приниматься решение о выплате премии.

Момент вступления положения о премировании работников в силу может быть определен в заключительных положениях документа или в приказе руководителя организации.

Срок действия локального акта организации при отсутствии упоминания об этом в тексте является неограниченным. Положение о премировании может действовать до его отмены либо до принятия нового локального акта, регулирующего вопросы премирования.

Также действие положения о премировании во времени может быть ограничено установлением в самом положении срока его действия. Если положение о премировании является составной частью коллективного договора, оно прекращает действовать одновременно с истечением срока, на который заключен договор.

Чем руководствоваться при выборе показателей премирования?

Размер премии должен зависеть от результатов труда. Кроме того, показатели премирования должны отражать особенности конкретного бизнеса и его функциональных и территориальных подразделений. Необходимо правильно установить показатели премирования и критерии оценки результатов труда для работников различных функциональных подразделений. Например, для менеджеров по продажам это максимальное повышение объема продаж. Для административных работников, бухгалтерии показатели премирования должны быть комплексными, чтобы более точно и полно отражать их дополнительный трудовой вклад в повышение финансовых результатов организации.

Например, работникам хозяйственных служб премии могут выплачиваться:

– за активное участие и большой вклад в реализацию проектов компании;

– качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых поручений руководства;

– выполнение дополнительных работ;

– разработку и внедрение мероприятий, направленных на экономию материалов, а также улучшение условий труда, техники безопасности и пожарной безопасности.

Работникам администрации премии могут выплачиваться за:

– большой объем работ;

– привлечение дополнительных источников финансирования деятельности общества;

– организацию заключения договоров и получения грантов;

– организацию работ по реализации проектов, а также непосредственное руководство проектами;

– личный вклад в реализацию научных и научно-исследовательских работ.

Способы стимулирования производительности работников указаны в ст. 191 Трудового кодекса РФ, в частности работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию “Лучший по профессии”). Заметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты.