Правила заполнения рсв за 1 полугодие 2019 – Образец заполнение расчета по страховым взносам РСВ-1 за 4 квартал 2018 и годовую

Образец заполнения расчета по страховым взносам за 2 квартал 2018 года

Расчет по страховым взносам за 2 квартал 2018 года включает в себя сведения практически по всем платежам во внебюджетные фонды (за исключением «несчастных» страхвзносов, которые по-прежнему курирует ФСС). Мы расскажем, как заполнять эту форму и представим образец ее заполнения.

Правовые основы и общие правила заполнения

Взносы во внебюджетные фонды с 2017 года контролируют налоговые органы. В связи с этим появилась и новая форма отчетности, предоставляемая в ФНС ежеквартально — расчет по страховым взносам (РСВ). Можно сказать, что он представляет собой некий «гибрид» отчета РСВ-1, который раньше сдавали в Пенсионный фонд и формы 4-ФСС.

Новый отчет начал действовать с 1 квартала 2017 года. Но его бланк утвержден был, естественно, заранее — приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551. Этим же документом утвержден и порядок заполнения РСВ (далее — Порядок).

РСВ обязаны заполнять все работодатели — как юридические, так и физические лица. К последним относят не только предпринимателей, но и тех, кто пользуется услугами наемных работников (адвокатов, нотариусов, глав крестьянских хозяйств). Отчет необходимо сдавать, даже если деятельность в отчетном периоде не велась, а заработная плата не начислялась.

Форма включает в себя значительное количество листов. Но не все из них вы обязаны заполнять. Существует несколько обязательных для всех работодателей разделов, а все остальные используют по мере необходимости.

Минимальный состав отчета выглядит так:

- Титульный лист.

- Разд. 1, содержащий общую информацию о начисленных страхвзносах. К нему существует 10 приложений, каждое из которых посвящено определенному варианту расчета платежей. Обязательно следует заполнить только Прил. 1 (подразд. 1.1 и 1.2), а также Прил. 2 и 3, которые относятся к базовым вариантам начисления взносов.

- Разд. 3, в котором содержатся персональные данные всех получателей дохода.

Все остальные листы отчета нужно заполнять, если они соответствуют статусу работодателя или видам выплат, которые он производит.

Регламент заполнения мы рассмотрим не по нумерации листов, а в порядке «обязательности» — сначала общие для всех листы, а затем — остальные.

Образец оформления РСВ за 2 квартал 2018 года можно увидеть здесь.

Скачать (XLS, 409KB)

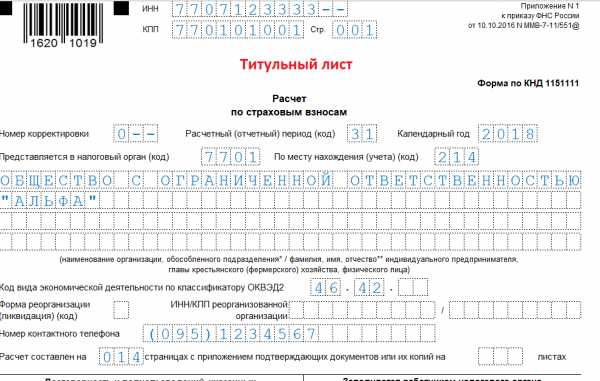

Титульный лист

Этот раздел отчета содержит информацию о составителе и самой форме:

- Код ИНН позволяет идентифицировать составителя отчета как налогоплательщика. Для юрлиц он состоит из 10 знаков, для физлиц — из 12-ти.

- Код КПП (причины постановки на учет) присваивается только юрлицам. Дело в том, что организации могут быть зарегистрированы в нескольких подразделениях ФНС — не только по месту первичной регистрации, но и там, где расположен филиал, недвижимое имущество и т. п. Основание для постановки на учет именно в этой инспекции и показывает код КПП.

- Номер корректировки показывает, является сдаваемый отчет первичным или исправленным. Для пе

blogkadrovika.ru

Расчет по страховым взносам: особенности заполнения, порядок сдачи, частые ошибки

Единый расчет по страховым взносам, а также порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@.

В расчете обязательно должны быть заполнены (письмо ФНС РФ от 12.04.2017 N БС-4-11/6940@):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

При начислении и выплате социального пособия также надо заполнить приложение 3 к разделу 1. В нем отражаются пособия, начисленные в отчетном периоде. Пособие, выплаченное за счет работодателя за первые 3 дня болезни, в этом приложении не показывается.

Если начислялись взносы на ОПС по дополнительным тарифам, то придется заполнить еще и подразделы 1.3.1–1.3.2.

При применении пониженных тарифов:

- приложение 5 к разделу 1 заполняют IT-организации;

- приложение 6 к разделу 1 – «упрощенцы».

Если в компании работают временно пребывающие иностранцы, то к разделу 1 надо заполнить приложение 9.

Если в квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 не заполняется (письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

По мнению Минфина РФ, в случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

Порядок отражения в отчете таких сумм зависит от того, признаются ли они объектом по взносам или нет. Так, выплаты, не относимые к объекту обложения, не должны вноситься в расчет. Если же выплаты являются объектом, но не подлежат обложению взносами согласно нормам ст. 422 Кодекса, то их следует отразить в форме.

В расчете указывается облагаемая взносами база. Она определяется как разница между начисленными выплатами, которые включаются в объект обложения, и суммами, освобожденными от них по ст. 422 НК РФ.

ПИСЬМО ФНС РФ от 08.08.2017 № ГД-4-11/15569@

Документ включен в СПС “Консультант Плюс”

Примечание редакции:примером не облагаемых взносами сумм являются, например, арендная плата, выплаченная физлицу за арендованное у него имущество, а также пособие по уходу за ребенком до 1,5 лет.

Однако сумма арендной платы в расчете не показывается, так как подобные выплаты не являются объектом по взносам (п. 4 ст. 420 НК РФ). Также они не поименованы в ст. 422 НК РФ.

А пособие, выплаченное работнице, в расчете отражается.

Ведь объектом обложения страховыми взносами для плательщиков, если иное не предусмотрено ст. 420 НК РФ, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (п. 1 ст. 420 НК РФ). Отдельно ст. 422 НК РФ предусмотрены исключения, то есть выплаты, которые не подлежат (освобождаются) обложению страховыми взносами. В частности, к ним относятся ежемесячные пособия по уходу за ребенком до 1.5 лет.

www.v2b.ru

Как правильно заполнит за полугодие рсв 1

Номер контактного телефона» указывается городской или мобильный номер телефона плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка»; 5.10. в поле «Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже» указывается общее количество застрахованных лиц в соответствии с количеством представленных Разделов 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» за каждое застрахованное лицо за отчетный период; 5.11.

Как правильно заполнить форму рсв-1

Расчета с подтверждающими документами указывается в полях «На страницах» и «с приложением подтверждающих документов или их копий на листах» соответственно; 5.13. в подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю»: в поле «плательщик страховых взносов», «представитель плательщика страховых взносов», «правопреемник» в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации, индивидуальным предпринимателем, физическим лицом, не признаваемым индивидуальным предпринимателем, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется цифра «3»; в поле «Ф.И.О.

Онлайн журнал для бухгалтера

ЭВМ, баз данных, передачи исключительных прав на программы для ЭВМ, базы данных, предоставления прав использования программ для ЭВМ, баз данных по лицензионным договорам, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных; 19.4. значение строки 343 определяется как отношение значений строк 342 и 341, умноженное на 100; 19.5. по строке 344 указывается средняя/среднесписочная численность работников, рассчитанная в порядке, определяемом приказами Федеральной службы государственной статистики; 19.6.

Бухучет инфо

Российской Федерации о страховых взносах, а также выявленные органом контроля за уплатой страховых взносов излишне начисленные плательщиком страховых взносов суммы страховых взносов. Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов предшествующих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, в строке 120 отражаются суммы перерасчета, начисленные в отчетном (расчетном) периоде.

Значение строки 120 графы 3 должно равняться значению, указанному в строке «Итого сумма перерасчета» графы 6 раздела 4.

Рсв за 2017 год: как заполнить, сдать и не допустить ошибок

Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами; 9.15. по строке 212 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных частью 7 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ; 9.16. по строке 213 отражается база для начисления страховых взносов на обязательное медицинское страхование, рассчитанная в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Отчет рсв 1 порядок заполнения для чайников

Правительством Российской Федерации в соответствии с частью 5.1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ; значение графы 3 строки 208 должно быть не меньше максимального значения граф 4-6 строки 208; 9.12. по строкам 210 — 213 производится расчет базы для начисления страховых взносов на обязательное медицинское страхование; 9.13. по строке 210 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленные в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, а также начисленные в соответствии с международными договорами, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода; 9.14.

Рсв-1 пфр – 2016: образец заполнения

ФЗ, подлежащих уплате за предыдущие отчетные периоды текущего календарного года), должна иметь значение меньше или равное значению, указанному в графе 3 строк 249 подраздела 2.4 Расчета; 36.15. сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.4, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 249 подраздела 2.4 Расчета в соответствии с подклассом условий труда; 36.16. сумма значений, указанных в строках 700, 710 и т.д. графы 4 и/или графы 5,всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.3 (при отсутствии перерасчета сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу в соответствии с частью 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г.

Ваш аккаунт создан!

ВниманиеНовая форма РСВ Удалены отдельные коды для плательщиков взносов на ЕНВД и УСН (02 и 03), им больше не нужно разделять начисления, если взносы платятся по основному тарифу. В Порядке появилось указание: теперь в расчете недопустимы отрицательные значения.

Изменения в 1 разделе Из всех подразделов и приложений с расчетами удалена строка «за последние три месяца расчетного (отчетного) периода». Скорректировано название 1 приложения к разделу. В подразделе 1.1 изменилось название строки 051, теперь в ней надо указывать суммы, которые не превылают предельную величину базы для расчета взносов.

Как выглядит образец заполнения рсв-1 в пфр в 2018 году

В подразделе 2.1 не должно быть разделения сумм пенсионного страхования с учетом возраста работников. Плательщик должны отражать коды в соответствии с действующей таблицей.

- является ли работа опасной;

- каковы результаты проведенного оценивания условия работы;

- какие результаты аттестации рабочих мест, что осуществлялась до начала 2014 года.

Так как нет установленных лимитов по взносам на медицинское страхование, то такие средства перечисляются с любой прибыли.

В разделе 2.1 нет сейчас строки, которая рассчитана на отражение превышающих сумм. В данном подразделе содержится 2 блока: для обязательного пенсионного и медицинского страхования.Новый рсв за 1 квартал 2018 года

Затем указываем суммарные значения раздела 3. Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность. В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 22 (человека).

I. Общие требования 1. Форма расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации (далее – ПФР) и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов (далее – плательщик), производящими выплаты и иные вознаграждения физическим лицам (далее – Расчет), заполняется с использованием средств вычислительной техники или от руки печатными буквами шариковой (перьевой) ручкой черного либо синего цвета. Плательщики представляют Расчет в ПФР в соответствии со статьей 15 Федерального закона от 24 июля 2009 г.

№ 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Федеральный закон от 24 июля 2009 г.

Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами; 9.5. по строке 202 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных частью 7 статьи 8 Федерального закона от 24 июля 2009г. № 212-ФЗ; 9.6.

viz-net.ru