Расчет по взносам – Расчет по страховым взносам 2018

Расчет по страховым взносам 2018

Организации и физлица (в т.ч. ИП), которые производят выплаты и иные вознаграждения физическим лицам, должны сдавать Расчет по страховым взносам (п. 7 ст. 431 НК РФ). О форме Расчета и сроках его представления в 2018 году расскажем в нашей консультации.

Бланк Расчета по страховым взносам 2018

Форма Расчета по страховым взносам, которая применяется и в 2018 году, была утверждена еще Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ и с тех пор не менялась.

Скачать бланк Расчета в формате PDF можно по ссылке.

Порядок заполнения Расчета по страховым взносам приведен в Приложении № 2 к Приказу ФНС от 10.10.2016 № ММВ-7-11/551@.

Как заполнять Расчет в 2018 году, мы показывали на условном примере в этой консультации.

Куда сдавать Расчет по страховым взносам 2018

Расчет страховых взносов на ОПС, ОМС и ВНиМ надо отличать от Расчета 4-ФСС. Последний заполняется лишь по взносам на травматизм и сдается в территориальный орган ФСС. Подробнее о Расчете по «несчастному» страхованию мы рассказывали в нашей консультации.

А что касается единого Расчета по страховым взносам 2018, то он должен представляться в налоговую инспекцию (п. 7 ст. 431 НК РФ):

| Тип плательщика страховых взносов | В какую налоговую инспекцию представлять Расчет |

|---|---|

| Организация | По месту нахождения как самой организации, так и ее обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц |

| Физическое лицо | По месту жительства физического лица-плательщика взносов |

Расчет по страховым взносам: элекронный или бумажный

В каком виде представлять Расчет по страховым взносам, зависит от среднесписочной численности физлиц, в пользу которых производятся выплаты. Эта численность считается за предшествующий расчетный (отчетный) период. Если такая численность превышает 25 человек, то отчет должен сдаваться в электронной форме. А если среднесписочная численность – 25 человек и менее, отчет может сдаваться по выбору плательщика или на бумаге, или в электронном виде. Для вновь созданных (в т.ч. при реорганизации) организаций берется не среднесписочная, а «обычная» численность работников (п. 10 ст. 431 НК РФ).

Сказанное означает, к примеру, что за 1-ый квартал 2018 года сдавать Расчет на бумаге могут такие организации, у которых среднесписочная численность работников за 2017 год не превысила 25 человек.

Расчет страховых взносов в 2018 году: сроки

Отчет (расчет) страховых взносов в 2018 году нужно сдавать не позднее 30-го числа месяца, следующего за соответствующим отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ). Конечно, если крайняя дата сдачи Расчета совпадает с выходным или нерабочим праздничным днем, срок сдачи переносится на следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сказанное означает, что для Расчетов по страховым взносам 2018 сроки сдачи такие:

| Отчетный (расчетный) период | Срок сдачи Расчета |

|---|---|

| 1-ый квартал 2018 года | 03.05.2018 |

| полугодие 2018 года | |

| 9 месяцев 2018 года | 30.10.2018 |

| 2018 год | 30.01.2019 |

glavkniga.ru

Нулевой расчет по страховым взносам в 2018 году

Скачать бланк расчета (Excel)

Скачать образец заполнения “нулевки”

Смотреть инструкцию по заполнению формы

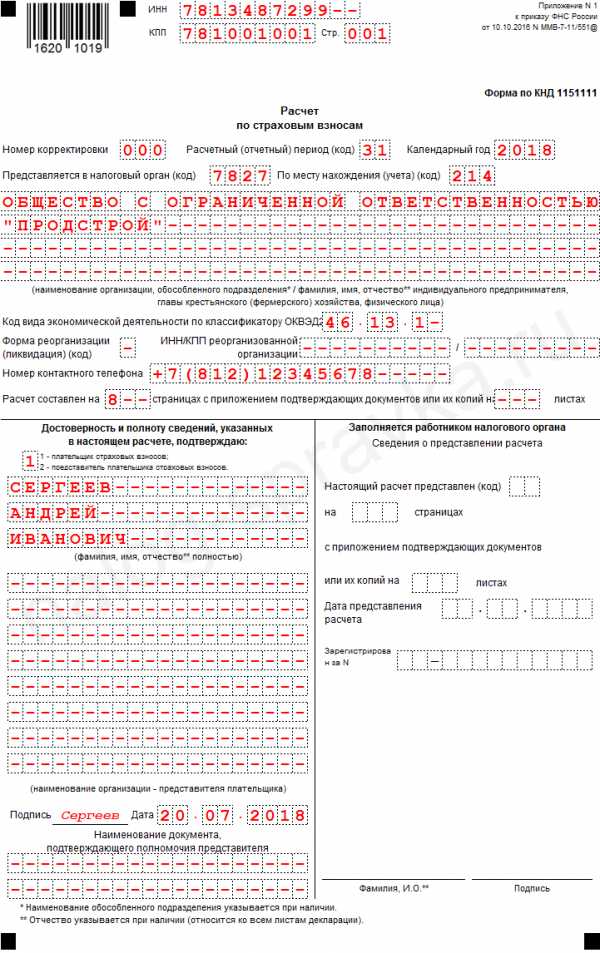

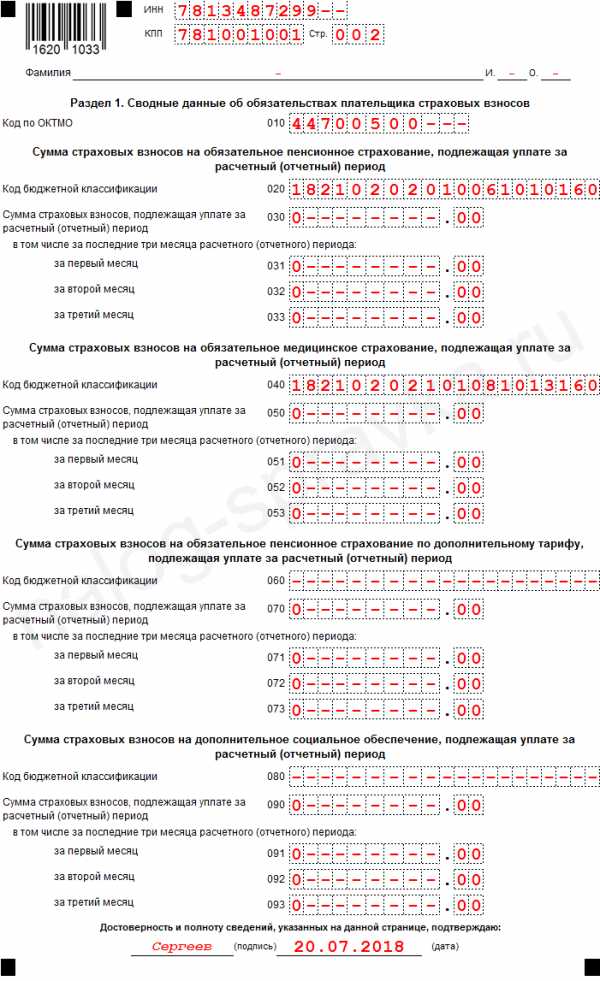

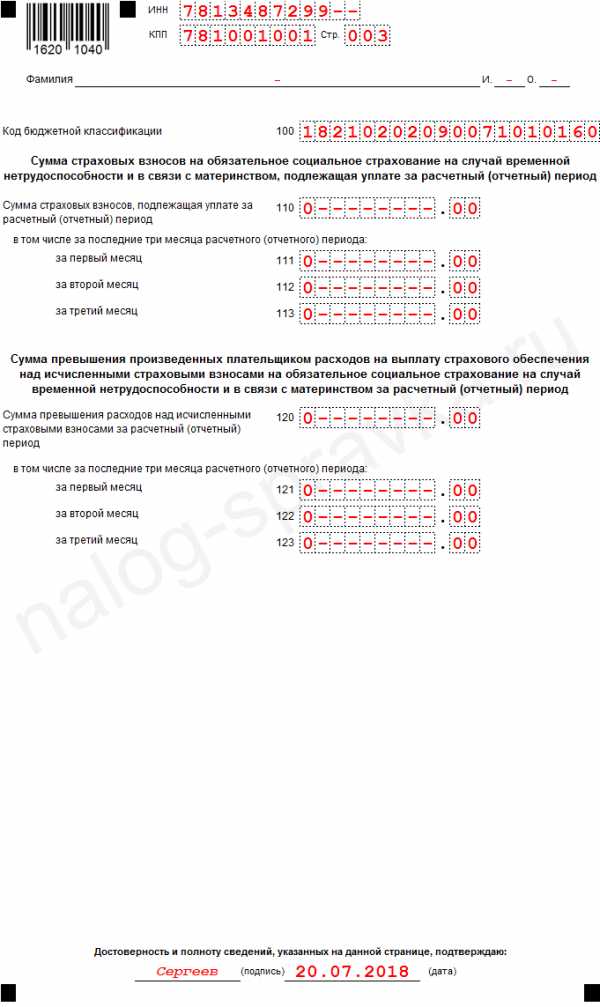

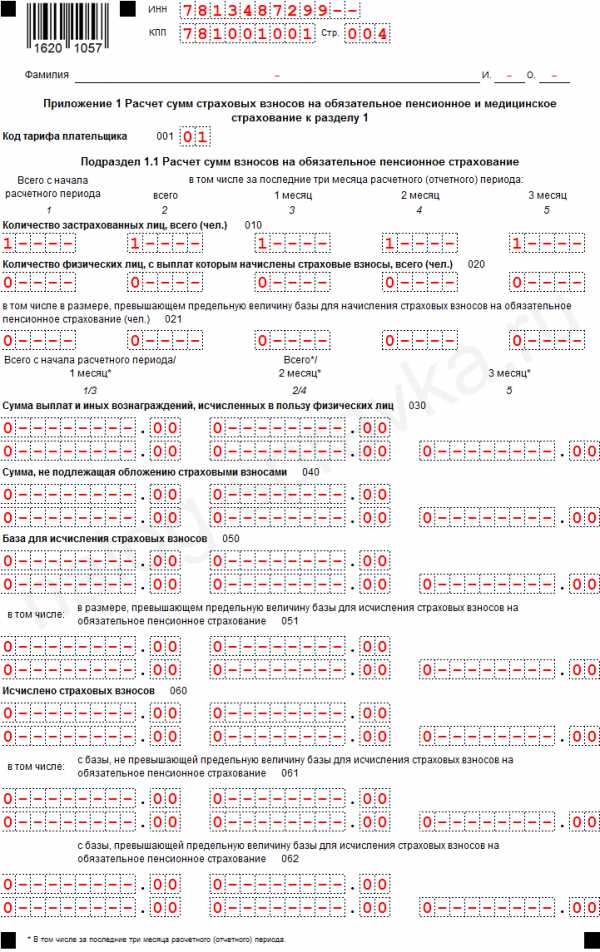

Образец заполнения нулевой формы КНД 1151111

Для того чтобы сформировать нулевой расчет по страховым взносам за 9 месяцев 2018 года на основе представленного примера, нужно:

- изменить номер расчетного периода (вместо 31 ставим 33) на титуле и в строке 020 раздела 3;

- указать соответствующую дату сдачи отчета на первых 3 страницах и в строке 050 раздела 3.

Приведен пример нулевого расчета в организации (ООО), в которой числится только генеральный директор, являющийся единственным учредителем.

Титульный лист

Сформировать нулевую форму КНД 1151111 без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Раздел 1

Раздел 1 (окончание)

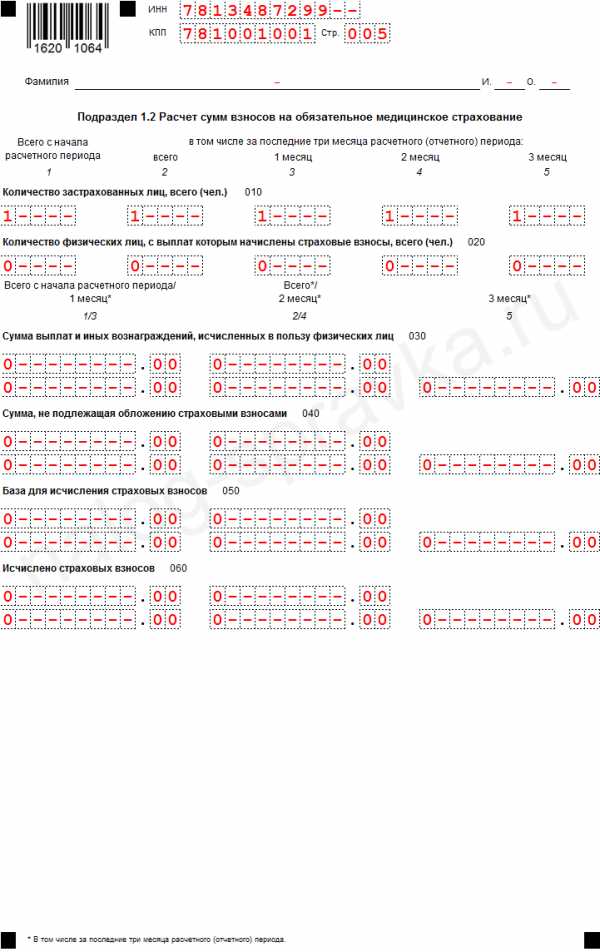

Приложение 1, подраздел 1.1

Приложение 1, подраздел 1.2

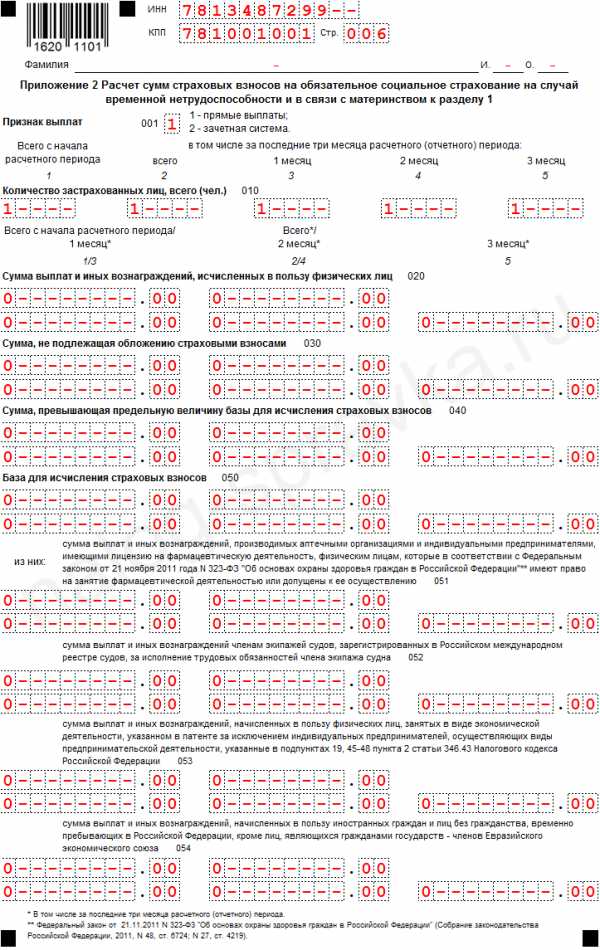

Приложение 2

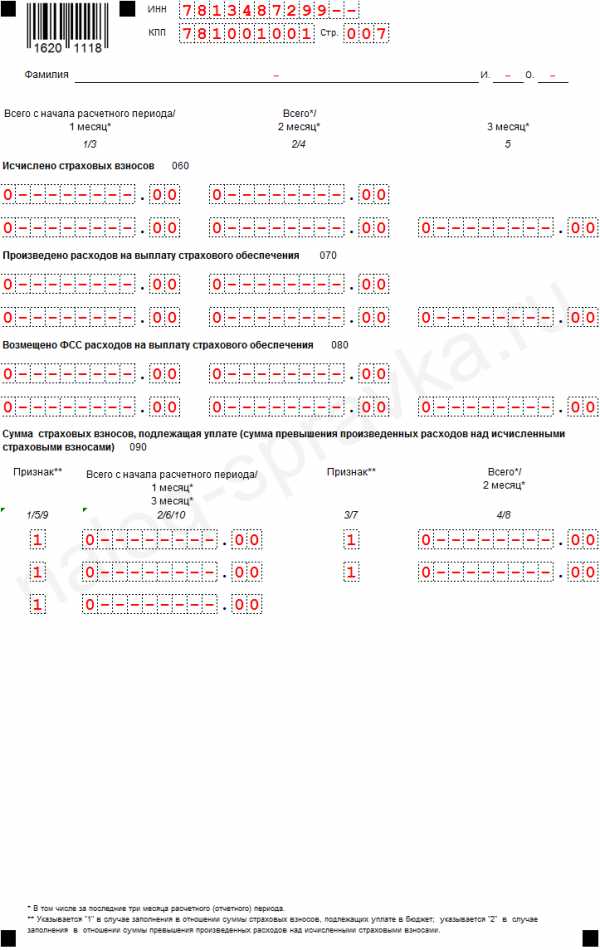

Приложение 2 (окончание)

Раздел 3

nalog-spravka.ru

Расчет по страховым взносам – сроки сдачи

Новый единый расчет по страховым взносам – 2017

Объединивший основные виды взносов расчет получил наименование единый, поскольку подразумевает внесение сведений по пенсионному, медицинскому и социальному (ВНиМ) страхованию. Актуальная форма документа утверждена ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Кто сдает ЕРСВ? Это все лица, выплачивающие вознаграждение своим сотрудникам. При этом организационная форма бизнеса и отрасль деятельности значения не имеют.

Обратите внимание! Не обязаны сдавать расчет ИП без работников, ведь такие предприниматели занимаются коммерцией самостоятельно, не осуществляют выплаты по ГПД и трудовым договорам физлицам и уплачивают фиксированные отчисления «за себя».

Периодичность представления единого расчета установлена на федеральном уровне и составляет один квартал. При сдаче отчет подается в территориальное подразделение ИФНС по месту учета налогоплательщика. Для ИП – это адрес проживания, юрлиц – адрес регистрации. В 2017 году следует отчитаться за 1 кв., полугодие, 9 мес., год. Исключение – главы КФХ, которые обязаны подавать только годовую форму.

Нулевой расчет по страховым взносам

Куда сдавать отчет

Разъяснения о том, куда именно требуется подать отчет, содержатся в Письме № БС-4-11/3748@ от 01.03.17 г. Федеральная налоговая служба поясняет, что представление единого расчета выполняется по прописке предпринимателя или юридическому нахождению организации. Если же у компании имеются ОП (обособленные подразделения), которые самостоятельно рассчитываются с наемными специалистами, то и сдавать отчет такие ОП должны отдельно (п. 7 стат. 431 НК). Наличие собственного счета в банке и баланса не имеет значения.

Обратите внимание! С 01.01.17 г. всем работодателям необходимо информировать ИФНС о возложении на ОП полномочий по расчетам с физлицами (Письма Минфина № 03-15-06/27777 от 05.05.17 г., ФНС № БС-4-11/17201 от 14.09.16 г.). Срок информирования составляет 1 мес. с даты возникновения соответствующих полномочий.

Сроки сдачи расчета по страховым взносам:

Срок сдачи ЕРСВ в ИФНС России установлен на 30-ое число после окончания отчетного периода (п. 7 стат. 431 НК). При этом первым периодом, за который страхователи обязаны были отчитаться в 2017 году, стал 1 квартал. А точные даты подачи отчета следующие:

- За 1 кв. 2017 г. – не позже 02.05.17 г. (в связи с праздничными днями).

- За полугодие 2017 г. – не позже 31.07.17 г. (в связи с выходным днем).

- За 9 мес. 2017 г. – не позже 30.10.17 г.

- За 2017 г. – не позже 30.01.18 г.

Единый отчет – состав листов

Действующий бланк состоит из титульного листа и основных 3 разделов, в каждом из которых есть свои приложения и подразделы. Но страхователям нет необходимости представлять отчетность в сплошном виде. В обязательном порядке подаются только титульник, разд. 1, разд. 3 и подразделы 1.1, 2.1 разд.1, а также Приложение 2. Если по остальным листам данных к отражению нет, заполнять такие страницы не нужно, как и в случае подачи нулевых отчетов при приостановке деятельности.

Новый ЕРСВ очень детализирован и подразумевает подачу подробной информации по начисленным и/или выплаченным в пользу физлиц суммам взносов. Что касается платежей, такие сведения более не фиксируются, равно как номер платежек на перечисление сборов. Дополнительное указание входящих и исходящих остатков также исключено из документа.

Отдельный раздел 3 расчета по страховым взносам посвящен заполнению персонифицированных данных на всех работавших в отчетном периоде застрахованных лиц. При этом отображать необходимо как сотрудников, занятых по трудовым контрактам, так и физлиц, привлеченных на основании ГПД. Индивидуальные сведения включают ФИО застрахованного лица, пол, данные о его гражданстве, рождении, СНИЛС, удостоверяющем документе.

Если при заполнении личной информации будут допущены ошибки (неточности), ИФНС не принимает такие документы. Устранить неверную информацию поможет программа проверки, которая выявляет все несоответствия и позволяет оперативно скорректировать данные. Проверить расчет по страховым взносам лучше заранее, поскольку при последующей выгрузке неправильно сформированный отчет может быть отклонен и придется исправлять все заново.

Обратите внимание! Из новой формы ЕРСВ убраны сведения по стажу застрахованных физлиц: для подачи таких данных предназначен отдельный отчет СЗВ-СТАЖ. Этот документ представляется в ПФР по году.

Как выполнить проверку расчета по страховым взносам

Способ подачи ЕРСВ зависит от такого показателя, как численность работодателя: если количество персонала превышает порог в 25 чел., отчитываться разрешено только электронно. Если же налогоплательщик ЮЛ или ИП содержит штат до 25 чел., допускается представление формы и на бумажном носителе. Для отправки в ИФНС электронного файла, понадобится предварительное заключение договора с оператором (ОД), который оформляет на страхователя специальную ЭЦП.

Чтобы расчет приняли без отказа, налоговики рекомендуют проводить самостоятельную проверку внесенных данных. Для этого ФНС разработала специальные контрольные соотношения (Письма № БС-4-11/4371@ от 13.03.17 г., № БС-4-11/12678@ от 30.06.17 г.). О том, что это такое, рассказано далее.

Контрольные соотношения расчета по страховым взносам – 2017

Таблицы с соотношениями предназначены для проверки правильности заполнения РСВ по отношению к другим отчетным документам, представленным налогоплательщиками взносов. Это внутридокументные и междокументарные показатели. Сверка подсчетов проводится с целью выявления расхождений внутри/между единым расчетом, НДФЛ-6, данными учета из Соцстраха. Если вы нашли ошибки или неточности, необходимо самостоятельно внести исправления, поскольку неверный отчет все равно будет возвращен на доработку.

Обратите внимание! При отправке ЕРСВ за 1 кв. 2017 г. многие страхователи столкнулись с тем, что программой массово выдавалась ошибка 0400400011. Это могло произойти из-за несвоевременной передачи данных из ПФР в ИФНС. Если вы проверили отчет и увидели, что все данные по взносам приведены верно, рекомендуется обратиться непосредственно в налоговые органы за разрешением ситуации.

В контрольных соотношениях содержатся цифровые показатели, а также действующие ссылки на законодательство РФ, название нарушения и текущие действия налоговиков для исправления ошибок. Приведем для примера такое соотношение:

- Показатель стр. 050 разд. 1 должен быть равен сумме всех гр. 1 стр. 060 подразд. 1.2 прил. 1 к разд. 1 – если соотношение не выполняется, это означает, что общая рассчитанная сумма взносов на ОМС за весь период не совпадает с данными, введенными в отчеты за предыдущие периоды и текущий. Для исправления рекомендуется проверить, не поменялись ли сведения за прошлый период. Налогоплательщику направляется требование для внесения уточнений или подачи пояснений (стат. 88 НК).

Обратите внимание! Если у юрлица нет работников, ЕРСВ все равно подается на единственного учредителя, то есть сотрудника-директора. В отношении предпринимателя без наемного персонала это правило не действует.

Что делать, если выявлена ошибка в сданном расчете по страховым взносам

Если расчет по страховым взносам с ошибкой «не найден СНИЛС», будет ли принят такой отчет? Скорее всего, при неверном указании СНИЛС и других личных данных на застрахованное лицо (ФИО, ИНН), налогоплательщик получит отрицательный протокол проверки. Соответственно, обязанность по сдаче ЕРСВ не будет признана исполненной. Более того, в том случае, если работодатель не успеет вовремя (в течение 5 дней с даты получения требования ИФНС) устранить ошибки и повторно представить отчетность, налоговые органы начислят штрафы. В том случае, когда уточненный расчет будет подан, датой сдачи признается дата представления первичного РСВ.

Для того, чтобы сдать уточненный ЕРСВ, следует повторно сформировать отчетность с указанием на титульнике и по стр. 010 разд. 3 номера корректировки, начиная с «1–». Когда требуется составление корректирующего расчета? В первую очередь, это занижение базы для расчета взносов и самих страховых начислений. Кроме того, уточнения могут понадобиться при обнаружении расхождений в контрольных соотношениях, персональных сведений на физлиц, а также при неполном отражении данных. Форма бланка берется та, которая действовала в периоде корректировок. Способ сдачи зависит от численности персонала работодателя.

Нюансы формирования сведений в ЕРСВ

- Для корректного заполнения расчета обратите особое внимание на порядок представления сведений по отдельным категориям застрахованных лиц. К примеру, декретницы отражаются в подразд. 3.1 и 3.2. разд. 3 с персонифицированными данными. Необходимость включения таких сотрудников обусловлена, прежде всего, тем, что даже, находясь в декрете, специалисты продолжают числиться в штате компании, то есть остаются застрахованными лицами. Суммы пособий включаются в соответствующую строку 210 подраздела, так как не относятся к тем выплатам, с которых требуется производить начисления взносов (подп. 1 п. 1 стат. 422 НК). Факт конкретной уплаты таких сумм значения не имеет.

- Чтобы правильно отразить в расчете дивиденды, запомните, что с таких сумм также не нужно начислять взносы на страхование (п. 1 стат. 420 НК). Следовательно, дивиденды включаются в стр. 040 подразд. 1.1, 1.2.

- Для заполнения показателя «признак выплат» прилож. 2 разд. 1 следует указывать код «1» – для выплат в рамках пилотных проектов Соцстраха (стр. 070, 080 приложений 2-4 не заполняются), «2» – для обычных выплат пособий через работодателя (стр. 070, 080 приложений 2-4 заполняются). То есть цифру «1» ставят работодатели только в тех регионах, которые участвуют в пилотных проектах по выплате пособий физлицам напрямую.

Единый расчет по страховым взносам (бланки)

Единый расчет по страховым взносам (образец заполнения)

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Расчет по страховым взносам

Даешь новую форму отчетности каждый год – девиз всевозможных контролирующих органов нашей страны! Не дай себе засохнуть – реклама увлекательной работы бухгалтера! Поздравляю! Он случился! Новый отчет – расчет по страховым взносам. Где он находится в различных программах 1С и как заполняется в 1C:Бухгалтерия 8, ред. 3? Давайте разбираться вместе.

Рассмотрим основную ситуацию: в первом квартал начислена зарплата и есть один больничный лист. Более сложные вопросы будем разбирать по мере их поступления. Итак, приступим.

1) 1С:Бухгалтерия 8, ред.3

Будем проводить первые эксперименты с самой распространенной среди наших клиентов на сегодняшний день программой. Это конечно Бухгалтерия, редакция 3. В программе я начислила зарплату за первый квартал и один больничный в феврале:

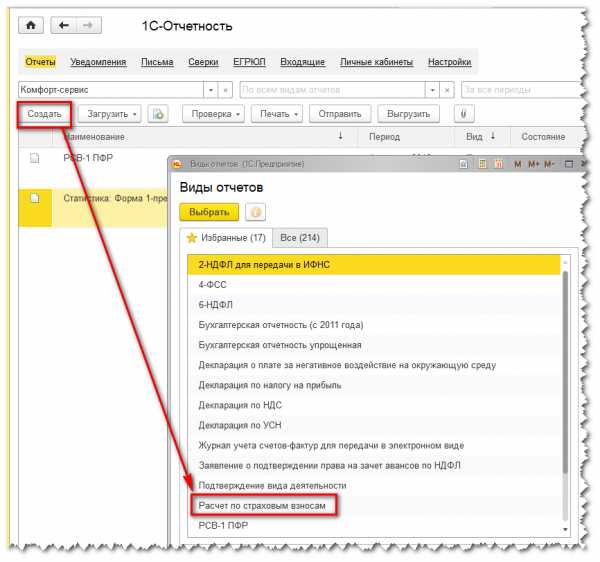

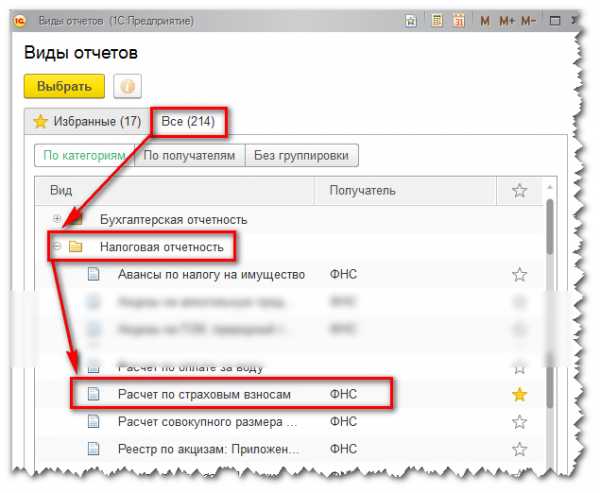

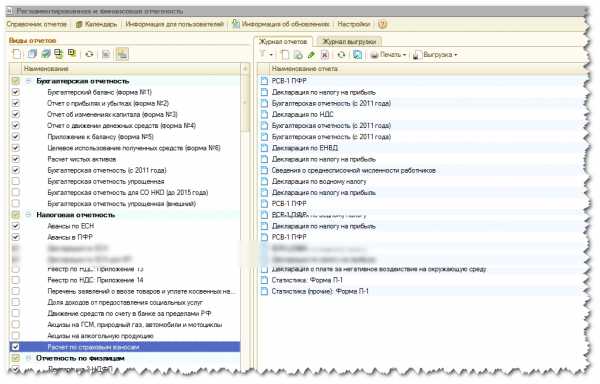

Теперь отправимся на поиски нового отчета. Раздел Отчеты → Регламентированные отчеты

Создаем новый отчет и на закладке Избранные находим форму Расчет по страховым взносам

Если здесь вы отчет не нашли, тогда на закладке Все в папке Налоговая отчетность находим искомую форму:

Ну а уж если и здесь нет, то значит, вам давно пора обновлять программу.

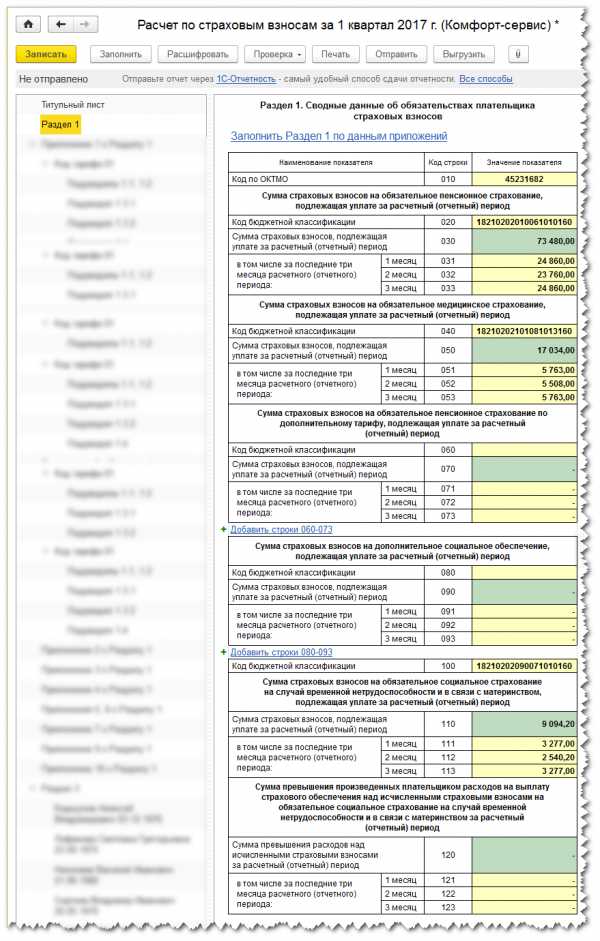

Итак, создаем новый отчет и сразу же радуемся, как же здорово были выполнены все обещания по уменьшению работы бухгалтера! В первом разделе 10 приложений, а в первом приложении 4 подраздела. Красота, да и только:

Да уж. Ну а вдруг все не так страшно? Так как выбора все равно нет, нажимаем на любимую кнопочку

Как видим, раздел первый содержит сведения о суммах страховых взносов по разным КБК: на пенсионное страхование, медицинское и обязательное социальное страхование на случай временной нетрудоспособности… Незаполненными оказались строки по доп.тарифам и сумм превышения. Не будем усложнять наш пример и пока продолжим без доп.тарифов. Перейдем к подразделу 1.1 и 1.2

Разделы 1.1 и 1.2 очень похожи на соответствующие разделы в РСВ-1, где содержится информация о количестве застрахованных лиц и всех начислениях подлежащих и не подлежащих обложению страховыми взносами. Как видим, программа 1С:Бухгалтерия, ред. 3 заполнила и суммы больничного листа, который был начислен в феврале.

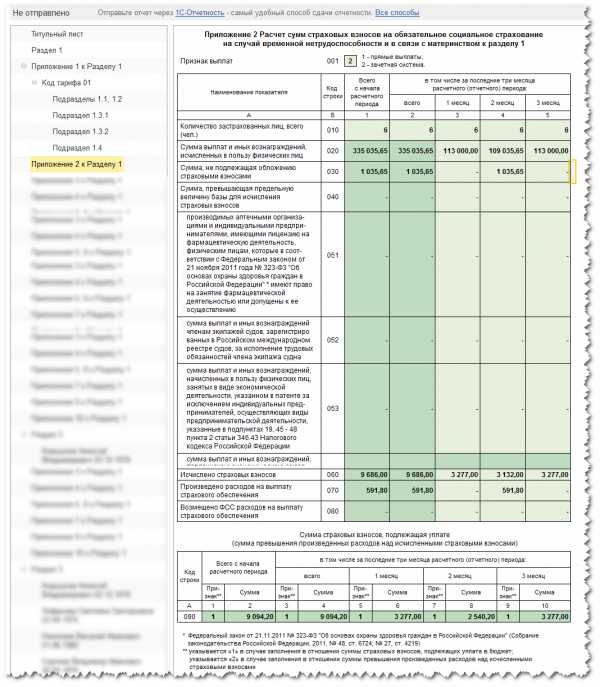

Приложение 2 к разделу 1 – это аналог предыдущих таблиц 1.1 и 1.2, только по взносам на обязательное социальное страхование:

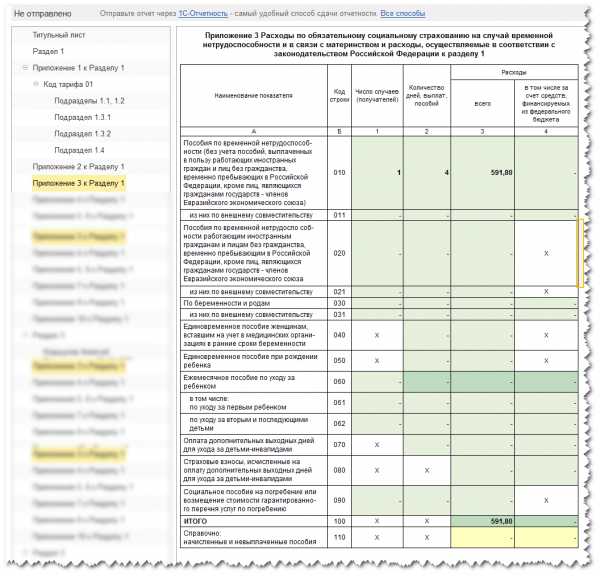

Ну и еще одна, заполнившаяся автоматически таблица – это Приложение 3 к разделу 1. Это аналог соответствующего раздела старого расчета по форме 4-ФСС, в котором отражались расходы по оплатам листков нетрудоспособности:

Остальные приложения касаются уже частных случаев, т.е. выплат за счет финансирования из федерального бюджета, расчет соответствия условиям применения пониженного тарифа.

Ну и последний раздел 3 – это персонифицированные сведения о застрахованных лицах. В этом разделе теперь кроме ИНН и СНИЛС указываются паспортные данные сотрудника, ну и естественно суммы начислений и страховых взносов:

Ну что могу сказать о своих первых впечатлениях? Программа 1С:Бухгалтерия 8, ред. 3 достойно справилась с поставленной задачей. Все страховые взносы заполнились правильно и в нужных ячейках (на мой взгляд человека, впервые увидевшего этот отчет). Конечно, мы рассмотрели самые простые начисления-зарплату и больничный, но ведь наша первая задача – познакомится с этой формой.

Обратили внимание, что нигде в отчете не указываются сведения об уплатах страховых взносов, как это было в предыдущих отчетах в ПФР и ФСС? Т.е. в зарплатных программах мы заполняем документ “Расчеты по страховым взносам” только для ФСС.

Где же находится этот отчет в других программах 1С:

2) 1С:Бухгалтерия 8, ред. 2

Конечно, так хорошо с больничным отработала именно программа в 3 редакции. Пользователям предыдущей версии 1С:Бухгалтерия ждать таких чудес от программы не приходится. Сам отчет можно найти также в разделе Отчеты → Регламентированные отчеты → Налоговая отчетность → Расчет по страховым взносам.

Несколько человек уже сегодня сказали, что такого отчета у них нет. ЕСТЬ! Просто разработчики программы “спрятали” его и поместили в самом конце списка налоговых отчетов:

Ну если вы все равно не нашли расчет, то возможно у вас старый релиз программы!

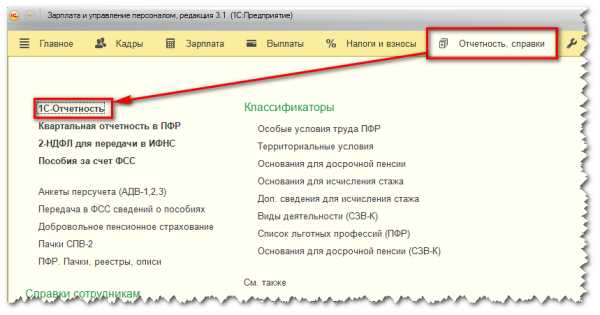

3) 1С:Зарплата и управление персоналом, версия 3.1

В этой программе у нас работает еще пока немного клиентов, но для тех кто все таки уже начал осваивать новую версию зарплатной программы, напоминаю, что все регламентированные отчеты находятся в разделе Отчетность, справки → 1С-Отчетность:

Создаем новый отчет и на закладке Все в налоговой отчетности выбираем необходимый нам отчет:

4) 1С:Зарплата и управление персоналом, версия 2.5

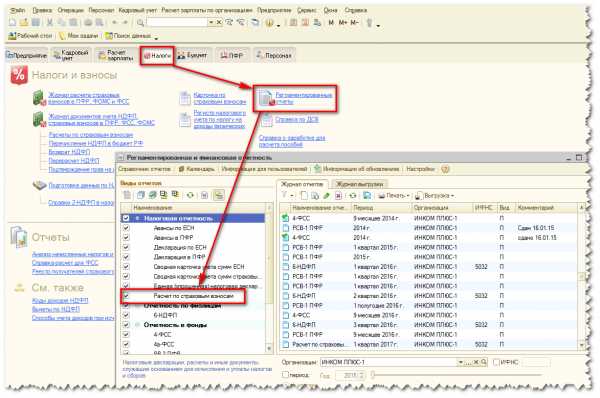

Ну и в самой распространённой на сегодняшний день зарплатной программе новый отчет находится также в разделе Регламентированные отчеты:

Рассматривать, как заполняется отчет во всех этих программах будем по мере возникновения трудных и непонятных ситуаций у обратившихся к нам бухгалттеров. Думаю, что начислив зарплату и посчитав по одному больничному в каждой из программ 1С:ЗУП мы получим аккуратно заполненную форму отчета. Уж если это по плечу 1С:Бухгалтерии, то про 1С:Зарплата и управление персоналом и говорить не приходится.

Так что, мои уважаемые коллеги, пишите нам и звоните. Будем вместе разбираться в хитростях программ и отчётностей. Наши специалисты всегда готовы оказать вам помощь в работе в программах 1С.

| Руководитель службы заботы Буданова Виктория |

Подписывайтесь на наш канал в Telegram

Подписывайтесь на наш канал в Telegram

Адрес канала t.me/bmaxplus

vc-bsoft.ru