Система налогообложения в россии пропорциональная – плюсы и минусы, к кому применяется

Пропорциональная система налогообложения, ее плюсы и минусы

Пропорциональная система налогообложения в первую очередь охарактеризовывается равным процентом налога для всех. Как это понимать? Данная система основана на самом деле очень просто: процент налога абсолютно не зависит от дохода человека, то есть установлена единая норма, и сумма налога пропорционально изменяется в зависимости от величины зарплаты. Больше зарплата-больше сумма налога и, соответственно, обратно.

Насколько эффективна такая система налогообложения? Какие имеет плюсы и минусы?-эти вопросы являются в данной статье основополагающими. Первое, с чего стоит начать-это небольшое ознакомление со структурой системы, ее эффективностью, а также самую малость из истории.

Структура и эффективность

Как было описано ранее, в основе системы лежит единый установленный процент налога. Это явление характеризуется плоской шкалой налогообложения, в то время как существует еще и прогрессивная. Плоская шкала означает изменение не процента, а суммы, зависимой от заработка. В России активно используется именно пропорциональная система налогообложения, что не может не являть собой определенную эффективность в экономике. Хотя такая система наиболее гуманна скорее для общества.

Эффективность пропорциональной системы заключается в том, что понижаются случаи уклонения от уплаты налога, а также снижаются показатели криминала. Говоря простым языком, при такой, можно смело назвать, справедливой системе становится совершенно бесполезным уходить от платы ставки или обращаться к теневой экономике если речь заходит о бизнесе.

При прогрессивной системе налогообложения, процент увеличивается в зависимости от дохода, поэтому многие граждане стран, где данная система практикуется, в большей степени обращаются нелегальным способам, либо же, если дело снова касается бизнеса, то предприниматели стараются открывать и развивать дело в других странах, где налог существенно ниже и, таким образом, исключают потерю денег.

Эффективна система также потому что она наиболее уместна тогда, когда уровень коррупции в стране достигает высокого уровня. Она считается «относительно справедливой», потому как присутствует некое равенство среди людей, а также появляется такое понятие, как всеобщность.

Любая система все-таки имеет как плюсы, так минусы, об этих двух сторонах сейчас непосредственно и пойдет речь.

Плюсы пропорциональной системы налогообложения

Затрагивая тему плюсов системы, следует отталкиваться как раз от того, почему она эффективна. Поэтому плюсы будут разделены на две группы: плюсы пропорциональной системы относительно налогоплательщика и плюсы пропорциональной системы налогообложения относительно государства.

Итак, плюсы системы для простого человека-в чем они заключаются?

- Всеобщность можно отнести как к плюсам, так и к минусам. Так как сейчас данное понятие состоит в числе пунктов «плюсы», то и описываться будет как положительное явление. Всеобщность не позволяет избежать уплаты налога, в таком случае перед законом равны все.

- Еще одним плюсом является, так называемая, легализация заработка. То есть предприниматели не вынуждены обращаться к теневой экономике или открывать бизнес в другой стране. Потому как процент налога от их заработка не будет увеличиваться с ростом уровня дохода, что не может не радовать бизнесменов и не давать им гарантию стабильности.

- Кстати о стабильности, она тоже является одним из плюсов. Процент может поменяться только на государственном уровне, то есть для всех. Например, на данный момент налоговый процент от заработка составляет 13%.

- При такой системе налогообложения физические лица не боятся налога, поэтому активно трудятся ради повышения заработка.

Плюсы пропорциональной системы налогообложения относительно государства:

- Данная система более эффективна в плане повышения бюджета государства. Увидеть это можно в сравнении с той самой прогрессивной системой. Прогрессивная система предусматривает либо отмену налога совсем в каких-либо случаях, либо низкий процент, также зачастую люди не готовы отдавать высокий процент за доход и прибегают к крайним мерам. Пропорциональная же система не имеет таких загвоздок, поэтому доход государства на более высоком уровне.

- Благодаря пропорциональной системе снижается уровень нарушений и прочих инцидентов. Это также положительно сказывается на экономике государства.

Минусы пропорциональной системы налогообложения

У данной системы сложно выявить явные минусы, так она все же считается довольно эффективной. Однако некоторые считают, что система не отвечает принципу справедливости. Они отталкиваются от того факта, что, если человек зарабатывает больше, то он должен больше и платить.

Сложно сказать, минус это или нет, так как система имеет явные преимущества и гуманна для всех членов общества.

Заключение

Остается упомянуть лишь об истории данной системы налогообложения, во-первых, пропорциональная система появилась во Франции, когда там шла активная борьба за равенство и справедливость. Конечно, становится ясным, что в Россию система пришла из Европы.

На данный момент пропорциональная система налогообложения используется в большой части стран Европы, некоторые страны думают над тем, стоит ли переходить на эту систему.

В заключение остается лишь отметить то, как можно вычислить сумму налога от заработка. Итак, формула несказанно проста в своем составе, необходимо всего лишь число процента разделить на 100 и умножить на сумму зарплаты. Визуально это выглядит так (учитывая, что процент равен 13): (13/100)*заработок.

Похожие записи

plusiminusi.ru

Пропорциональная система налогообложения – подробно о ней

В России, по мнению жителей, уплата налогов и налоговая политика является чем-то неоднозначным. Поэтому нередко государству приходится либо вводить различные рекламные компании, направленные на стимулирование сбора налоговых средств, либо более радикальные и карательные меры. Эта ситуация говорит не только о дефиците национального бюджета, но и о снижении доверия к государству, к его политике и финансовым механизмам.

В развитых странах, налоговый сбор является основным источником дохода, а также правильного функционирования всего государственного аппарата. При этом вид налога и размер напрямую зависят от развитости самого государства. Налог, по сути, это обязательные платежи с физических или юридических лиц. Впервые появились при разделении общества на социальные группы, в том числе и государственной части, которая выступает в роли главного мобилизатора средств, некоего управленца.

В СССР взаимоотношения строились на административно-централизованных формах хозяйствования. Государство, как собственник всей промышленности, изымало в бюджет практически всю часть национального дохода, а это около 70-80%, для дальнейшего перераспределения в виде оказания существенной помощь малоразвитым предприятиям за счет более успешных. Пришедшие рыночные отношения подвели к необходимости пересмотра и реформирования всей налоговой системы. В 1992 году уже был принят целый пакет законов, которые определяли принципы, структуру, основные права, и обязанности.

В условиях рынка, система налогообложения является основным экономическим регулятором, от которого зависит функционирование всего хозяйства. Поэтому для функционирования здесь очень важен правильный научный подход к установлению размера налогов, который не должен отрицательно влиять на плательщика. То есть после изъятия, плательщик должен иметь возможность обеспечения основных жизненных потребностей, а также расширения производства – развития.

Для повышения эффективности государственный аппарат использует несколько видов налогообложения, а именно:

- Равное налогообложение;

- Прогрессивное налогообложение.

- Пропорциональное налогообложение;

Равное налогообложение

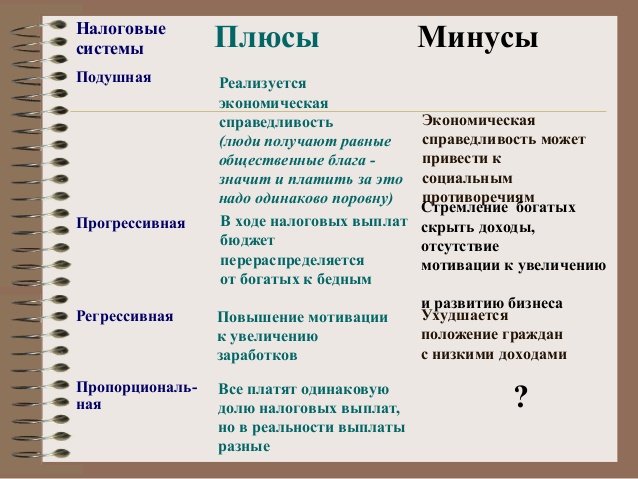

Равное налогообложение ввел Петр I в 1724 г. Это очень простой и удобный метод сбора, но и самый не справедливый, где заранее установлен фиксированный размер, не зависящий от налоговой базы и чистых доходов. То есть, и богатые, и бедные обязаны платить равную сумму. Обычно используется как временная мера при возникновении чрезвычайных ситуаций, как дополнительный налог к основному. Предком можно считать подушный налог, действовавший в Китае в XII в. В Японии и Франции действует до сих пор на уборку территорий, установку электроосвещения и т.д. При равном налогообложении тяжело приходится только бедным, рабочим слоям населения. Соответственно это плохо сказывается на экономике и промышленности государства.

Прогрессивное налогообложение

Прогрессивное налогообложение представляет собой ставку, которая увеличивается прямопропорционально налоговой базе. Выглядит это достаточно просто – обеспеченные жители платят больше, чем менее обеспеченные.

Пропорциональная система

Пропорциональная система налогообложения предполагает использование фиксированной ставки в процентах для каждого отдельно взятого налогоплательщика. В данном случае размер ставки никак не зависит от изменений налоговой базы. По поводу такой системы как-то высказался знаменитый экономист и философ Адам Смит, который считал, что граждане должны, в соответствии со своими силами, активно участвовать в обеспечении правительства.

Большинство Российских налогов основаны на пропорциональной системе налогообложения, также как и в большинстве Европейских стран. Например, подоходный налог, где процент четко фиксирован и не зависит от суммы – 2%.

Основные преимущества пропорциональной системы налогообложения

В отличие от, например, равного налогообложения, справедливая пропорциональная система имеет ряд преимуществ. Например, фиксированная ставка налога, которая никоим образом не зависит от изменений налоговой базы. Пропорциональное налогообложение пришло не просто так, это следствие борьбы за справедливость еще со времен Французской революции.

Пропорциональное налогообложение предполагает следующие принципы:

- Равномерная налоговая нагрузка, в зависимости от возможностей отдельно взятого лица;

- Всеобщность и справедливость.

biznesinalogi.com

Пропорциональная система налогообложения | Современный предприниматель

Расчет налогов, уплачиваемых в бюджетную систему, пожалуй, любой страны мира, всегда происходит по одному из трех вариантов: используется прогрессивная, регрессивная или пропорциональная налоговая ставка. Прогрессивная ставка предполагает, увеличение процента бюджетного отчисления с ростом налоговой базы. Примерно 20 лет назад подобная схема использовалась в российском законодательстве в установленном порядке взимания подоходного налога с физлиц – аналога нынешнего НДФЛ.

В регрессивной шкале напротив налоговая ставка снижается с ростом размера налоговой базы. Наполняемость бюджета в данном случае обеспечивается как раз за счет того, что бизнесу становится не выгодно скрывать операции, которые подпадают под налогообложение по регрессивной ставке. Примером такого способа расчетов с бюджетом могут служить страховые взносы, которые работодатели уплачивают с заработной платы сотрудников. После того, как начисления по каждому работнику в течение календарного года достигнут определенного предела, работодатель будет рассчитывать взносы по сниженным тарифам. Это дает возможность компаниям не экономить на заработной плате квалифицированных специалистов, поскольку в конечном счете высокие оклады не вызовут дополнительную столь же высокую налоговую нагрузку.

Однако для большинства обязательных платежей, установленных в настоящее время Налоговым кодексом, предполагаются пропорциональная ставка налога. Это вариант, при котором процент платежа всегда одинаков и не зависит от размера налоговой базы.

Пропорциональная система налогообложения в России

Итак, пропорциональная налоговая система предполагает, что вне зависимости от величины базы, с которой взимается определенный налог, ставка по этому налогу будет одинакова. Соответственно рост налоговой базы приведет к пропорциональному увеличению общей суммы налоговых отчислений по ней, а ее уменьшение – к соразмерному уменьшению налогового платежа.

По такому принципу рассчитываются все основные российские налоги: налог на прибыль, НДС, налог на УСН с обоими предусмотренным законом объектами налогообложения, налог на доходы физлиц. Ставки по ним устанавливаются соответствующими главами Налогового кодекса, и могут разниться лишь в зависимости от видов дохода или операций, к которым они применяются, но никак не от общей суммы таких доходов или операций.

Выбиваются из общих принципов, когда применяется пропорциональная система налогообложения, пожалуй, только единый налог на вмененный доход и налог в рамках патентной системы налогообложения. Но отличительной особенностью данных спецрежимов является сам порядок расчета налоговых платежей. Они не зависят от размера реальной выручки, то есть ее фактический рост не приведет к изменению размера бюджетных отчислений. Но в то же время и в этих случаях к налоговой базе, рассчитанной на основании фиксированных показателей, применяются вполне однозначные ставки налога, которые не меняются в зависимости от размера этой базы. Так что и тут в целом можно говорить о том, что применяется именно пропорциональная налоговая ставка.

spmag.ru

Преимущества и недостатки прогрессивных налогов. Пропорциональная система налогообложения. Особенности и преимущества пропорционального налогообложения

Пропорциональная система налогообложения нашла широкое применение в России и во многих бывших республиках СССР. При ней все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода. По этой причине она считается справедливой и довольно эффективной в странах с высоким уровнем коррупции.

- Какая должна быть система подоходного налога наших подопечных и почему?

- На каких уровнях дохода наиболее важно обеспечить снижение налогов и почему?

В этой главе рассматривается налоговая система Новой Зеландии и сравнивается с налоговыми системами других стран. Основная цель налогообложения – привлечь доходы для финансирования расходов правительства. Это должно быть сделано таким образом, чтобы это считалось справедливым. Налог, однако, дорого стоит наложить. Существуют прямые затраты, связанные с администрацией и соблюдением, а также расходы, связанные с искажениями поведения людей.

Под пропорциональным налогообложением подразумевается популярный метод расчета налогов, при котором все налогоплательщики платя налог по равной ставке.

Ставка одинакова для всех и не зависит от размера дохода конкретного плательщика. При росте базы возрастает и налог, в равных пропорциях. В качестве примера пропорциональной системы налогообложения в России можно назвать налог на прибыль, применяемый к юридическим лицам.

Почти все налоги искажают поведение. Например, введение налога на доходы физических лиц может привести к тому, что лицо будет работать меньше, чем при отсутствии налога. В качестве альтернативы, человек может предпочесть меньше образования из-за налога, поскольку они не будут в выигрыше от большей заработной платы, которую принесет больше образования. Эти искажения часто влияют на экономический рост и производительность. Тем не менее, налог может по-прежнему искажать поведение, хотя это не влияет на экономический рост или производительность.

Ставка всегда фиксирована и может быть изменена только государственными постановлениями. Система была оценена американским экономистом Адамом Смитом, выразившим мнение, что она позволяет гражданам участвовать в финансовом обеспечении государства в соответствии с индивидуальными возможностями.

В Российской Федерации большинство налогов основано на пропорциональной системе. Принцип был унаследован у стран Европы.

То же самое можно сказать и о гербовой пошлине на жилье или высоких налогах на определенные товары, но не на других. Искажения возникают из-за того, как налог побуждает людей делать то, чего они не желали бы при отсутствии налога. Чтобы свести к минимуму эти искажения, Новая Зеландия приняла налоговую парадигму, которая обычно характеризуется как «широкая, низкая ставка». Основная идея состоит в том, чтобы иметь широко определенную налоговую базу, которая позволяет снизить налоговые ставки, тем самым снижая затраты, связанные с налогообложением.

Основные принципы

Главный принцип – в одинаковой ставке налога, то есть проценте, составляемым от общего дохода физического или юридического лица. Соответственно, и сторож и топ-менеджер крупной компании будут уплачивать равный процент от дохода, что делает систему относительно справедливой.

Низкие ставки личного налога, например, сводят к минимуму препятствия для работы, созданной подоходным налогом. Кроме того, наличие низких скоростей и широкая база уменьшает смещения между различными видами экономии. Наше общее впечатление состоит в том, что налоговая система Новой Зеландии в целом хорошо работает. Он не нуждается в капитальном ремонте. Он повышает доходы для финансирования государственных расходов относительно справедливыми и эффективными.

Он устранил очень неэффективные налоги на операции и оборот, которые есть во многих других странах. Важным выбором для правительства являе

domakon.ru

Системы налогообложения для ИП и ООО. Виды налоговых режимов РФ в 2018 году

По состоянию на 2018 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

Бесплатная консультация по налогам

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Подробнее про общую систему налогообложения.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Подробнее про упрощенную систему налогообложения.

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Подробнее про единый налог на вменённый доход.

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Подробнее про единый сельскохозяйственный налог.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Подробнее про патентную систему налогообложения.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

www.malyi-biznes.ru

Пропорциональная система налогообложения плюсы и минусы. Пропорциональная система налогообложения

В России, по мнению жителей, уплата налогов и налоговая политика является чем-то неоднозначным. Поэтому нередко государству приходится либо вводить различные рекламные компании, направленные на стимулирование сбора налоговых средств, либо более радикальные и карательные меры. Эта ситуация говорит не только о дефиците национального бюджета, но и о снижении доверия к государству, к его политике и финансовым механизмам.

В развитых странах, налоговый сбор является основным источником дохода, а также правильного функционирования всего государственного аппарата. При этом вид налога и размер напрямую зависят от развитости самого государства. Налог, по сути, это обязательные платежи с физических или юридических лиц. Впервые появились при разделении общества на социальные группы, в том числе и государственной части, которая выступает в роли главного мобилизатора средств, некоего управленца.

В СССР взаимоотношения строились на административно-централизованных формах хозяйствования. Государство, как собственник всей промышленности, изымало в бюджет практически всю часть национального дохода, а это около 70-80%, для дальнейшего перераспределения в виде оказания существенной помощь малоразвитым предприятиям за счет более успешных. Пришедшие рыночные отношения подвели к необходимости пересмотра и реформирования всей налоговой системы. В 1992 году уже был принят целый пакет законов, которые определяли принципы, структуру, основные права, и обязанности.

В условиях рынка, система налогообложения является основным экономическим регулятором, от которого зависит функционирование всего хозяйства. Поэтому для функционирования здесь очень важен правильный научный подход к установлению размера налогов, который не должен отрицательно влиять на плательщика. То есть после изъятия, плательщик должен иметь возможность обеспечения основных жизненных потребностей, а также расширения производства – развития.

Для повышения эффективности государственный аппарат использует несколько видов налогообложения, а именно:

- Равное налогообложение;

- Прогрессивное налогообложение.

- Пропорциональное налогообложение;

Равное налогообложение

Равное налогообложение ввел Петр I в 1724 г. Это очень простой и удобный метод сбора, но и самый не справедливый, где заранее установлен фиксированный размер, не зависящий от налоговой базы и чистых доходов. То есть, и богатые, и бедные обязаны платить равную сумму. Обычно используется как временная мера при возникновении чрезвычайных ситуаций, как дополнительный налог к основному. Предком можно считать подушный налог, действовавший в Китае в XII в. В Японии и Франции действует до сих пор на уборку территорий, установку электроосвещения и т.д. При равном налогообложении тяжело приходится только бедным, рабочим слоям населения. Соответственно это плохо сказывается на экономике и промышленности государства.

Прогрессивное налогообложение

Прогрессивное налогообложение представляет собой ставку, которая увеличивается прямопропорционально налоговой базе. Выглядит это достаточно просто – обеспеченные жители платят больше, чем менее обеспеченные.

Пропорциональная система

Пропорциональная система налогообложения предполагает использование фиксированной ставки в процентах для каждого отдельно взятого налогоплательщика. В данном случае размер ставки никак не зависит от изменений налоговой базы. По поводу такой системы как-то высказался знаменитый экономист и философ Адам Смит, который считал, что граждане должны, в соответствии со своими силами, активно участвовать в обеспечении правительства.

Большинство Российских налогов основаны на пропорциональной системе налогообложения, также как и в большинстве Европейских стран. Например, подоходный налог, где процент четко фиксирован и не зависит от суммы – 2%.

Основные преимущества пропорциональной системы налогообложения

В отличие от, например, равного налогообложения, справедливая пропорциональная система имеет ряд преимуществ. Например, фиксированная ставка налога, которая никоим образом не зависит от изменений налоговой базы. Пропорциональное налогообложение пришло не просто так, это следствие борьбы за справедливость еще со времен Французской революции.

Пропорциональная система налогообложения нашла широкое применение в России и во многих бывших республиках СССР. При ней все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода. По этой причине она считается справедливой и довольно эффективной в странах с высоким уровнем коррупции.

Под пропорциональным налогообложением подразумевается популярный метод расчета налогов, при котором все налогоплательщики платя налог по равной ставке.

Ставка одинакова для всех и не

domakon.ru

Методы налогообложения 16

Метод налогообложения – это порядок применения налоговой ставки, размер которой меняется в зависимости от роста налоговой базы.

Известны четыре основных метода налогообложения:

равное налогообложение;

пропорциональное налогообложение;

прогрессивное налогообложение;

регрессивное налогообложение.

При равном методе налогообложения для каждого налогоплательщика устанавливается равная сумма налога. Этот метод представляет собой простой вид налогообложения, при котором не учитывается имущественное положение налогоплательщика, и поэтому в сегодняшних условиях применяется лишь в исключительных случаях.

При пропорциональном методе налогообложения устанавливается равная для всех налогоплательщиков ставка налога, а не сумма налога. С ростом налоговой базы пропорционально возрастает сумма налога, ставка налога остается неизменной. В действующей налоговой системе РФ метод пропорционального налогообложения используется достаточно активно.

Прогрессивное налогообложение – система, при которой большему объекту налогообложения соответствует более высокий уровень налоговых ставок, или же с ростом налоговой базы растет ставка налога.

Применяется два вида прогрессии: простая и сложная.

При простой прогрессии ставки возрастают по мере увеличения налоговой базы для всей ее суммы. При сложной прогрессии доходы делятся на части (ступени), каждая из которых облагается по своей ставке, т.е. повышенные ставки действуют не для всего увеличивающегося объекта, а для части, превышающей предыдущую ступень.

Регрессивное налогообложение – система, при которой большему объекту налогообложения соответствует более низкий уровень налоговых ставок.

5. Классификация налогов

Для редактирования данной темы были использованы следующие источники:

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

1) По степени компетенции органов власти различных уровней по установлению и введению налогов выделяют государственные (федеральные и региональные) и местные налоги.

НК РФ предусмотрено следующее деление:

Установление и введение федеральных налогов осуществляется решением высшего представительного органа государства. Они обязательны к уплате на всей территории РФ. Эти налоги поступают не только в федеральный бюджет — они могут зачисляться в бюджеты различных уровней. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

Региональными признаются налоги, которые вводятся на территории соответствующего субъекта Федерации законом субъекта. Это не означает, что субъекты Федерации свободны в определении условий взимания региональных налогов. НК РФ определяет, что, устанавливая региональный налог, представительные органы власти субъектов Федерации определяют налоговые льготы, ставку (в пределах, установленных Кодексом), порядок и сроки уплаты налога, форму отчетности. Иные элементы налогообложения устанавливаются Налоговым кодексом Российской Федерации, т.е. на федеральном уровне (п. 3 ст. 12 части первой НК РФ).В эту группу налогов входят: налог на имущество организаций, транспортный налог и другие.

Местные налоги устанавливаются и вводятся нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. В исключение из этого правила в городах федерального значения — Москве и Санкт-Петербурге — местные налоги устанавливаются и вводятся законами этих субъектов Федерации.

Устанавливая местный налог, соответствующий представительный орган вправе определить те же элементы юридического состава налога, что перечислены выше для региональных налогов. Ряд существенных элементов состава местных налогов также устанавливает федеральный законодатель (п. 4 ст. 12 части первой НК РФ). Земельный налог, налог на имущество физических лиц – это местные налоги.

Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются. Например, налог на доходы физических лиц, платится в консолидированные бюджеты субъектов Российской Федерации и относится к группе федеральных налогов (Приложение 1).

До вступления в силу второй части НК РФ состав федеральных, региональных и местных налогов, взимаемых на территории страны, установлен статьями 19, 20 и 21 Закона Российской Федерации от 27.12.91 № 2118-1 «Об основах налоговой системы в Российской Федерации» (таблицы 2-4).

Таблица 2

studfiles.net