Среднесписочная численность округление – Как округлять среднесписочную численность работников в 2018 году

Как округлять среднесписочную численность работников в 2018 году

Что это за показатель

Это цифра, показывающая число сотрудников за отчетный период с учетом всех движений по предприятию. Предоставляется прежде всего в налоговый орган, по общему правилу — до 20 января. Форма оформления данных для передачи унифицированна. При этом следует учитывать, что при составлении отчета «Сведения о среднесписочной численности работников» округление должно быть осуществлено в соответствии с действующими нормами и правилами.

Как считается

Для примера возьмем период — месяц. Чтобы определить этот показатель, необходимо суммировать количество работающих человек за каждый день, а затем поделить полученную цифру на количество дней в периоде. Считаются все дни без исключения, то есть даже нерабочие (стандартные выходные, официальные праздничные).

Точность данных обеспечивается надлежащим учетом по табелю рабочего времени. При этом ответственное лицо должно своевременно отражать данные об отпусках, приеме и увольнении людей. Любая ошибка исказит отчет. Среднесписочная численность работников (округление) будет рассмотрена ниже.

Правила округления среднесписочной численности работников

ФНС России утвердило 29.03.2017 Приказ № ММ-3-25/174, и в том же году было опубликовано письмо с разъяснениями об особенностях оформления данных. ФНС рекомендует руководствоваться формой 1-Т, которая используется для передачи сведений о числе и заработной плате сотрудников по видам деятельности». При этом в указанных документах налоговой службы отсутствует информация о том, как именно округлять показатель за год или любой другой интервал.

Но существует Приказ Росстата № 428 от 28.10.2013, в котором сказано про целые единицы, а также приводятся детальные указания по оформлению данных. К сожалению, и в этом документе нет четкой формулы, сведения о среднесписочной численности работников как округлять, поэтому придется руководствоваться математическими принципами.

Так как округлять среднесписочную численность работников за год? На практике данные округляются до целого числа по общим правилам. То есть если значение менее 0,5, округляется в меньшую сторону, если более 0,5 — в большую. Так, если по результатам расчета у вас получилась цифра 23,5, то, заполняя форму, следует указать 24. А вместо 23,3 указываем 23.

Как округляется среднесписочная численность работников за месяц? Аналогично, методические рекомендации едины.

Для чего используется

Этот подход используется для отчетности любой компании вне зависимости от формы собственности и организационно-правовой формы. При этом не являются исключением компании, где нет наемных людей. Например, вся деятельность осуществляется руководителем в одном лице или если привлеченные специалисты оказывают услуги по договорам гражданско-правового характера. Отчет сдается в любом случае с отражением фактического количества людей, работающих по трудовому договору. При этом среднесписочная численность работников округляется по математическим правилам.

Помимо сдачи официальных отчетов в налоговые органы, данные используются, чтобы узнать:

- среднюю заработную плату;

- производительность;

- текучесть кадров.

gosuchetnik.ru

Округление среднесписочной численности | yuridicheskaya-praktika.ru

При этом (согласно рекомендациям, перечисленным в вышеуказанном письме) среднесписочную численность налогоплательщики должны определять в соответствии с порядком заполнения и представления формы федерального государственного статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников по видам деятельности». С отчета за 2014 г. применяется форма № 1-Т и Указания по ее заполнению, которые утверждены приказом Росстата от 24.09.2014 № 580. Помимо этого подробные методологические указания по заполнению данной формы приведены в Порядке, утв. приказом Росстата от 28.10.2013 № 428 (далее – Порядок). Согласно п. 81.4 Порядка численность работников отражается в целых единицах. Вместе с тем в данном пункте не уточнены правила, по которым в случае необходимости нужно производить округление.

Можно ли округлять среднесписочную численность работников?

Нужно помнить, если работник получает в одной организации две, полторы или менее одной ставки или оформлен как внутренний совместитель, он учитывается как один человек (целая единица). Порядок расчета среднесписочной численности работников, работающих неполный день Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени.

При этом необходимо помнить, что среднесписочная численность определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем.

Как правильно округлить значение среднесписочной численности?

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников? В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации. Списочная численность подсчитывается на определенную дату.

В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Численность работников: списочная и среднесписочная

Сотрудники, не явившиеся на работу в связи с выполнением государственных или общественных обязанностей Количество таких сотрудников учитывается полностью подп. «г» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, имеющие специальные звания Количество таких сотрудников учитывается полностью подп. «з» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности) Количество таких сотрудников учитывается полностью подп. «л» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г.

Расчёт среднесписочной численности работников

Внештатные сотрудники, с которыми заключены договоры подряда и другие гражданско-правовые договоры При расчете среднесписочной численности такие сотрудники не учитываются При расчете средней численности такие сотрудники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения подп. «б» п. 80, п. 83 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Предприниматели, с которыми заключены договоры подряда, возмездного оказания услуг и другие гражданско-правовые договоры Количество таких сотрудников при расчете не учитывайте п. 79, 83 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, совмещающие работу с обучением и находящиеся в учебном отпуске с сохранением среднего заработка Количество таких сотрудников учитывается полностью подп. «м» п.

Расчет среднесписочной численности для отчетности

ВажноРосстата от 28 октября 2013 г. № 428 Сотрудники, совмещающие работу с обучением и находящиеся в отпуске за свой счет Количество таких сотрудников при расчете не учитывайте п. 81.1 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, которым предоставлен отпуск за свой счет в связи со сдачей вступительных экзаменов в вуз, училище и т. п. Количество таких сотрудников при расчете не учитывайте п.

81.1 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, направленные на обучение (повышение квалификации, получение новой профессии) с отрывом от производства (если за ними сохраняется средний заработок) Количество таких сотрудников учитывается полностью подп. «и» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г.

Округление среднесписочной численности

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направленные на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей Как было указано выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы.

Округление при расчете среднесписочной численности

Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3 месяца. Порядок расчета среднесписочной численности за полугодие, 9 месяцев или за год Среднесписочная численность работников за определенный период определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на соответствующее количество месяцев (6, 9 или 12). Если организация работала неполный год (сезонный характер работы или создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.Скачать Приказ Росстата России №428 от 28 октября 2013г.

Округление среднесписочной численности работников за год

Например, работника, уволенного в пятницу, надо включать в списочную численность за субботу и воскресенье. Пример. Расчет среднесписочной численности за месяц На 01.08.2017 в организации 24 полностью занятых работника. 11 августа одна из работниц ушла в декрет.

Списочная численность работников на 1 — 10 августа (10 дн.) — 24 чел.; на 11 — 31 августа (21 дн.) — 23 чел. ССЧ за август с учетом округления — 23 чел. ((24 чел.

x 10 дн. + 23 чел. x 21 дн.) / 31 дн.). Среднюю численность не полностью занятых работников за месяц считайте по формуле п. 81.3 Указаний: Количество рабочих часов в месяце посмотрите в производственном календаре. В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные.

За каждый такой день учитывайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным. Пример.

Округление среднесписочной численности работников

Граждане, с которыми заключен ученический договор на профессиональное обучение (с выплатой стипендии) Количество таких сотрудников при расчете не учитывайте подп. «д» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации Количество таких сотрудников при расчете не учитывайте с первого дня невыхода на работу подп. «е» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Собственники организации, не получающие зарплату Количество таких сотрудников при расчете не учитывайте подп. «ж» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Члены кооператива, не заключившие трудовых договоров с организацией Количество таких сотрудников при расчете не учитывайте подп. «з» п.

Округление среднесписочной численности в 4-фонд

При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню. Следует иметь в виду, что работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, включая инвалидов, в среднесписочной численности учитываются как целые единицы. Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца. То есть с 1-го по 30-е или 31-е число (для февраля — по 28-е или 29-е число).

При расчете учитываются все праздничные (нерабочие) и выходные дни. Полученный результат нужно поделить на число календарных дней месяца.

yuridicheskaya-praktika.ru

Среднесписочная численность сотрудников как посчитать

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

КАК РАССЧИТАТЬ СРЕДНЕСПИСОЧНУЮ ЧИСЛЕННОСТЬ РАБОТНИКОВ?

В среднесписочную численность (ССЧ) включают только работников, для которых ваша компания — основное место работы. Поэтому в ССЧ не попадут внешние совместители и работники по гражданско-правовым договорам .

ССЧ за год, квартал и любой другой период больше месяца рассчитывают на основе ССЧ за каждый месяц этого периода п. п. 81.6. 81.7 Указаний Росстата. Например, ССЧ в январе — августе — 23 человека, а в сентябре — декабре — 27. Тогда ССЧ за год — 24,33 ((23 чел. x 8 мес. + 27 чел. x 4 мес.) / 12 мес.). Результат округляем до целых — 24 чел. (Форма П-4) .

Чтобы рассчитать ССЧ за месяц, надо сложить ССЧ полностью занятых работников и среднюю численность не полностью занятых работников. Не полностью занятые — это только те, кто трудится неполное время по соглашению. Тех, кому неполное время полагается по закону, учитывайте как полностью занятых п. 81.3 Указаний .

ССЧ полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца п. 78 Указаний. Например, списочная численность с 1 по 21 июня — 30 человек, а с 22 по 30 июня — 31 человек. Тогда ССЧ за июнь — 30,3 (30 чел. x 21 дн. + 31 чел. x 9 дн.) / 30 дн.). С учетом округления — 30 чел. п. 81.4 Указаний .

В списочную численность включайте всех полностью занятых работников, которые числятся в вашей компании на конкретный день. Не имеет значения, работал человек в этот день, был в отпуске или на больничном. Не надо учитывать только работников в отпусках по беременности и родам или по уходу за ребенком, а также в неоплачиваемых учебных отпусках п. 81.1 Указаний .

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день п. 78 Указаний. Например, работника, уволенного в пятницу, надо включать в списочную численность за субботу и воскресенье.

Пример. Расчет среднесписочной численности за месяц

На 01.08.2017 в организации 24 полностью занятых работника. 11 августа одна из работниц ушла в декрет.

Списочная численность работников на 1 — 10 августа (10 дн.) — 24 чел.; на 11 — 31 августа (21 дн.) — 23 чел.

ССЧ за август с учетом округления — 23 чел. ((24 чел. x 10 дн. + 23 чел. x 21 дн.) / 31 дн.).

Среднюю численность не полностью занятых работников за месяц считайте по формуле п. 81.3 Указаний :

Количество рабочих часов в месяце посмотрите в производственном календаре. В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным.

Пример. Расчет среднесписочной численности с работниками на неполном времени

На 01.06.2017 в организации 37 работников:

— 33 — с полным рабочим временем;

— два внешних совместителя;

— два с неполным рабочим временем, отработавших в июне 203 часа.

20 июня одна из работниц ушла в декрет. 23 июня на ее место принята другая работница.

В июне 2017 г. — 168 рабочих часов.

Расчет ССЧ за июнь 2017 г.

Списочная численность полностью занятых работников:

— на 1 — 19 и 23 — 30 июня (27 дней) — 33 человека;

— на 20 — 22 июня (3 дня) — 32 человека.

ССЧ полностью занятых работников — 32,9 чел. ((27 дн. x 33 чел. + 3 дн. x 32 чел.) / 30 дн.).

Средняя численность не полностью занятых работников — 1,21 чел. (203 ч. / 168 ч.).

ССЧ всех работников с учетом округления — 34 чел. (32,9 + 1,21).

Сведения о среднесписочной численности: кто и когда сдает? >>>

Как рассчитать среднюю численность работников? >>>

Издательство «Главная книга», © 2017. Сборник типовых ситуаций. 2017-08-07 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Как рассчитать среднесписочную численность работников

Согласно пункту 7 статьи 5 закона от 30.12.2006 года № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников, потому что с 2007 года такие сведения должны подавать абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в таком случае в отчетной форме в соответствующей главе просто пишут ноль).

Среднесписочная численность работников – формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочная численность за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь). 12 = СЧР за год.

Расчет среднесписочной численности работников за месяц

Для того чтобы начать считать среднесписочную численность работников за год, сначала необходимо высчитать среднесписочную численность работников за каждый месяц.

Формула же среднесписочной численности работников выглядит так: сумма списочной численности полностью занятых работников за каждый календарный день месяца/ число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц). При этом расчет среднесписочной численности работников учитывает также праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день перед этим. Учитываются также работники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

Расчет среднесписочной численности работников за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения среднесписочной численности работников за каждый месяц квартала и деления потом полученной суммы на три.

Округление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета среднесписочной численности

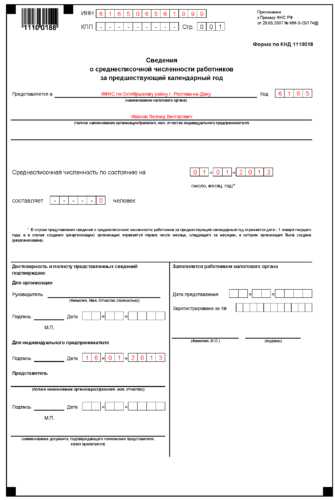

Расчет среднесписочной численности работников производится предпринимателем (а точнее, бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». В письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25/353 можно посмотреть подробные рекомендации по заполнению самой формы.

Расчет среднесписочной численности работников 2012-2013

Расчет среднесписочной численности работников за 2012 календарный год для предоставления его в налоговую службу до 20 января 2013 года должен охватывать месяцы с января 2012 года по декабрь 2012 года. Существует удобная методика расчета среднесписочной численности работников: сначала считают работников, занятых полный рабочий день, потом тех, кто работает неполный день. Складывают сумму первых и вторых и таким образом высчитывают каждый месяц, а потом и год. В сущности, расчет сведений среднесписочной численности работников предприятия не так уж и сложен, необходимо лишь точно определить среднесписочную численность работников, которые должны быть учтены.

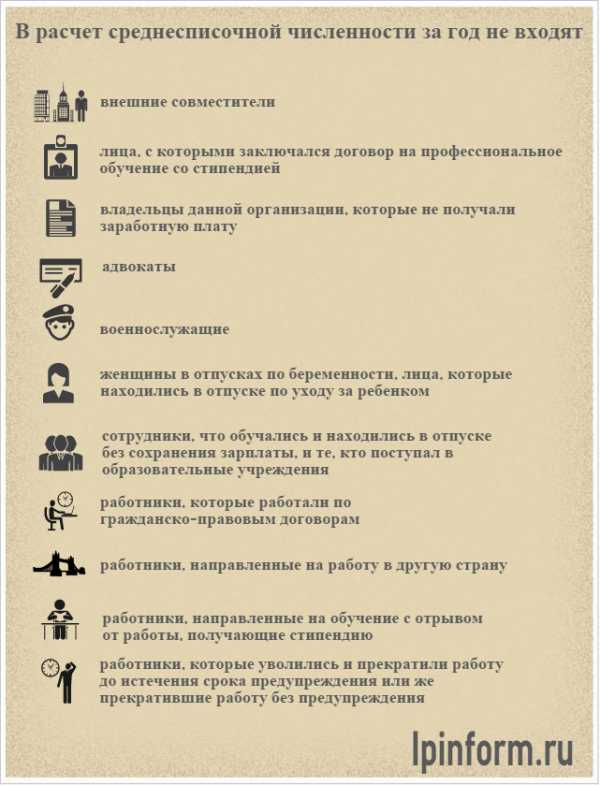

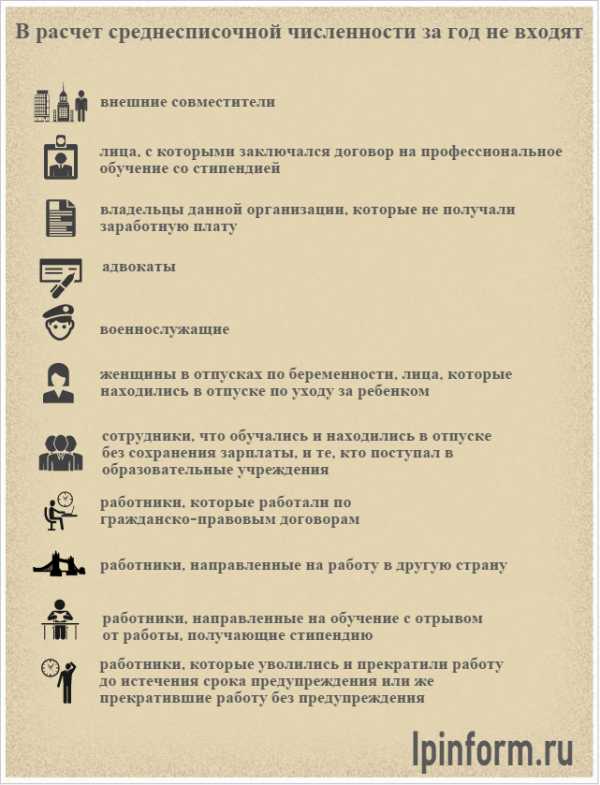

Лица, которые не входят в среднесписочную численность

Следует учитывать, что в расчет среднесписочной численности за год не входят:

- внешние совместители;

- лица, с которыми заключался ученический договор на профессиональное обучение с выплатой стипендии в период ученичества;

- владельцы данной организации, которые не получали заработную плату;

- адвокаты;

- военнослужащие;

- женщины, которые находились в отпусках по беременности и родам, лица, которые находились в дополнительном отпуске по уходу за ребенком;

- сотрудники, которые обучались в образовательных учреждениях и находились в дополнительном отпуске без сохранения своей заработной платы, а также те, кто поступал в образовательные учреждения и которые находились в отпуске без сохранения заработной платы для сдачи своих вступительных экзаменов;

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направленные на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей

Как было указано выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы. Нужно помнить, если работник получает в одной организации две, полторы или менее одной ставки или оформлен как внутренний совместитель, он учитывается как один человек (целая единица).

Порядок расчета среднесписочной численности работников, работающих неполный день

Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочная численность определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем. Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение среднесписочной численности работников для такого предприятия производится по следующей удобной формуле: Общее количество отработанных человеко-часов за месяц. продолжительность рабочего дня. число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели. Например, если рабочая неделя сорок часов, рабочий день будет равен восьми часам (40. 5), если рабочая неделя двадцать четыре часа, рабочий день будет равен 4,8 часа (24. 5).

Пример расчета среднесписочной численности

Списочная численность работников организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день. Дабы рассчитать среднесписочную численность работников за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочная численность за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. Среднесписочная численность работников за май составит: 3690 человек. 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек. Подобным образом рассчитывается и среднесписочная численность работников предприятия за любой период.

Программа для расчета среднесписочной численности

На сегодняшний день существуют специальные программы для расчета среднесписочной численности работников предприятия. Например, «1С зарплата-кадры». Можно найти формы для автоматического расчета среднесписочной численности и на онлайн-сервисах, например, на сайте «Бухсофт»: buhsoft.ru/?title=pressa/63/at.php.

Надеемся, наша статья помогла вам разобраться, как правильно рассчитать среднесписочную численность работников.

Как рассчитать среднесписочную численность работников

Данные о среднесписочной численности сотрудников необходимы для расчета налогов, поэтому это значение необходимо рассчитать по состоянию на конец календарного года для внутренних расчетов, а также указать в отчете для налоговой инспекции. Эти сведения необходимо предоставить до 20 января.

Данные о среднесписочной численности сотрудников необходимы для расчета налогов, поэтому это значение необходимо рассчитать по состоянию на конец календарного года для внутренних расчетов, а также указать в отчете для налоговой инспекции. Эти сведения необходимо предоставить до 20 января.

Расчет этого фактора также определяет форму подачи отчетности в налоговую инспекцию, так как если среднее число сотрудников в организации превышает 100, она обязана подавать отчетность в электронном виде.

Порядок расчета по разным промежуткам времени

Поскольку отчетные периоды по разным налогам, уплачиваемым организацией, могут быть различными, то и среднесписочная численность сотрудников должна быть рассчитана за соответствующие отрезки времени, исходя из потребностей налогообложения .

Принцип расчета среднесписочной численности за конкретный период времени достаточно прост.

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.

Например: на 1 марта в организации было трудоустроено 28 сотрудников. 5 марта один из них уволился. С 10 марта был принят новый сотрудник, 12 марта еще один. На период с 20 по 25 марта было привлечено 3 временных сотрудников по причине пиковой нагрузки.

Расчет среднесписочной численности будет выглядеть следующим образом:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и 11 снова 28 сотрудников (28+28 = 56)

- Далее с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Для того, чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на число дней в месяце – 31 (901/31=29,06). Таким образом, среднесписочная численность за март получится 29.

Расчет за квартал производится суммированием численности за каждый месяц квартала и деления полученной суммы на три.

Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать. Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать. Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Например: численность в марте -29, в апреле – 34, в мае – 40. Тогда среднее значение будет равно (29+34+40)/3=34 сотрудника за квартал.

Предположим, что организация начала работу с 15 июня. Первоначально в ней работали 2 человека. Через 3 месяца – с 15 сентября – их количество увеличилось до 5. С 1 декабря сотрудников стало 20.

Чтобы рассчитать среднюю численность за год, сначала вычислим это значение для каждого месяца отдельно:

- Июнь: 2 * 16 / 30=1

- Июль: 2 * 31 / 31=2

- Август: 2 * 31 / 31=2

- Сентябрь: (2*14 + 5*16) / 30=4

- Октябрь: 5 * 31 / 31=5

- Ноябрь: 5 * 30 / 30=5

- Декабрь: 20*31 / 31 = 20

Итого сотрудников в течении года: 1+2+2+4+5+5+20=39.

Среднесписочное за год: 39 / 12 = 3.

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течении каждого месяца количество сотрудников практически не меняется. Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда.

Как рассчитать НДФЛ. рассказано здесь.

Особенности расчета пени по налогам рассмотрены в следующей статье .

Порядок расчета подоходного налога с зарплаты изложен в данном материале .

Детальный порядок и правила расчета представлены в следующем видеоматериале:

Нюансы и особенности проведения вычислений

В расчет численности должны включатся все фактически занятые сотрудники, в том числе сезонные, работающие удаленно, временные и сотрудники на испытательном сроке.

Не учитываются при подсчете численности адвокаты, сотрудники, трудоустроенные на основаниях внешнего совместительства, а также те, с кем трудовые отношения оформлены гражданско-правовым договором.

Отдельно следует отметить те категории сотрудников, которые могут быть учтены либо не учтены. в зависимости от определенных факторов:

- Совместители – как уже говорилось, если это внешний совместитель, он не входит в отчетность, если совместительство внутреннее, то такой сотрудник учитывается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители – учитываются, если им начисляется заработная плата. Если учредитель ведет на предприятии какую-либо трудовую деятельность, но зарплата ему при этом не выплачивается (получение дивидендов не относится к данному пункту), то в списочную численность он не войдет;

- Командированные за границу – учитываются в зависимости от длительности командировки. Если она краткосрочная, такой сотрудник включается в общую численность, если командировка длительная – то нет;

- Проходящие обучение (в том числе, если они направлены от организации и получают от нее стипендию) – учет зависит от того, сохранена ли за сотрудником заработная плата. Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности. Например, если два сотрудника работают на полставки, то учесть их можно как одного человека (этот вариант подходит для любого четного количества сотрудников, работающих ровно половину рабочего дня). Но если количество таких сотрудников больше и время, отработанное ими за день отличается, то понадобится расчет человеко-часов.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности. Например, если два сотрудника работают на полставки, то учесть их можно как одного человека (этот вариант подходит для любого четного количества сотрудников, работающих ровно половину рабочего дня). Но если количество таких сотрудников больше и время, отработанное ими за день отличается, то понадобится расчет человеко-часов.

При таком способе учета нужно подсчитать общее количество часов, отработанных за день всеми сотрудниками, работающими неполный день. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе. Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8. Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

При таком способе учета нужно подсчитать общее количество часов, отработанных за день всеми сотрудниками, работающими неполный день. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе. Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8. Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

Например, если в организации трудится 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то путем приведенных выше расчетов получим:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

Таким образом все сотрудники, работающие неполный день соответствуют 3 сотрудникам, оформленным на полную ставку.

В таком случае списочная численность за один день составит 10 + 3 = 13 человек.

Если при расчете человеко-часов сумма сотрудников в пересчете на один день получилась дробной, в отчет указывается целое число, полученное в соответствии с правилами округления.

Необходимо помнить, что помимо сотрудников, которым предоставлен график с неполным рабочим днем на основании обоюдного соглашения или по условиям трудового договора, есть отдельная категория лиц, которым работодатель в любом случае обязан предоставить возможность работать неполный день.

К этой категории относятся несовершеннолетние сотрудники, кормящие женщины, инвалиды первой и второй групп, работники, занятые на вредных или опасных условиях работы.

Особенности и нюансы процедуры вычисления рассмотрены в следующем видеоролике:

Если расчет среднесписочной численности требуется для подачи отчетности в ПФР и ФСС по формам РСВ-1 и 4-ФСС соответственно, к тому значению, которое было рассчитано по указанным выше принципам потребуется дополнительно вычислить средние значения численности за отчетный период по тем категориям сотрудников, которые в это значение не включаются, а именно уже упомянутые внешние совместители и сотрудники, оформленные по гражданско-правовым договорам.

Рекомендуем другие статьи по теме

Источники: http://glavkniga.ru/situations/210469, http://hr-portal.ru/article/kak-rasschitat-srednespisochnuyu-chislennost-rabotnikov, http://znaybiz.ru/buh/raznoe/otchetnost/srednespisochnaya-chislennost-rabotnikov.html

buhnalogy.ru

Среднесписочная численность работников: формула, нюансы расчета

Автор статьи

Ведущий юрист

Регулярно, каждый предприниматель предоставляет много отчетов в разные государственные органы, в том числе в налоговую. Один из отчетов касается работающих сотрудников, если точнее, то среднесписочной численности работников, формула расчета данного параметра будет представлена ниже. Подобные статистические данные подаются на ежегодной основе до 20 января следующего за отчетным. Результаты просчета дают или не дают право предпринимателю работать по упрощенке, то есть имеет огромное значение для финансового положения. Также этот параметр влияет на необходимость оставлять вакантное место для людей находящихся под особой защитой государства.

Почему нельзя просто посчитать

Может возникать вопрос, почему просто не посчитать работающих, а нужно использовать какие-то формулы. Тут все предельно просто – ведь на предприятии могут быть люди, работающие неполный день, совместители и другие категории граждан, график труда которых отличается от большинства сотрудников. Кроме того, есть люди которые отработали не целый год – уволились или ушли в декрет. Все эти параметры тем или иным образом повлияют на искомый показатель. При просчете среднесписочной численности работников по формуле используются все категории трудящихся на предприятии, а именно:

- Работники, находящиеся на больничном, которые подтвержден соответствующим документом, выданным в лечебном учреждении.

- Сотрудники, которые прогуляли работу, то есть по факту не пришли.

- Те, кто работают на дому или не явились по причине нахождения на общественных работах.

- Работающие вахтовым методом.

- Временные сотрудники, принятие на место отсутствующих, например замена женщине, которая ушла в декрет.

- Работающие, неполный день и/или неделю, в том числе по договорам.

- Сотрудники, которые получили отгулы.

- Студенты, которые официально оформляются для прохождения практики.

- Штатные сотрудники.

- Совместители.

Данные по количеству работающих берут из табеля, где отображены все сотрудники получившие зарплату. Допускается использование данных из других форм учета ежедневного времени работы, который ведется на предприятии. Информация учитывается в том числе за выходные дни.

Важно! По законам, если среднесписочная численность работников более 35 человек, то предприниматель обязан предоставлять минимум 1 рабочее место для инвалида. Отчетность в отношении этого передается в службу занятости населения. То есть считать численность работников нужно еще и для подачи отчетности в это структуру, причем в этом случае данные представляются каждый месяц.

Численность по списку

Под данным понятием подразумеваются все работники, которые работают по трудовым договорам, в том числе временные и сезонные. Сюда же включаются все кто не присутствовал на рабочем месте по причине нахождения в командировке, на больничном в оплачиваемом или неоплачиваемом отпуске.

Работники неполного дня

К этой категории относят тех, кто по закону имеет право на сокращение трудовых часов, среди них:

- Инвалиды I и II группы.

- Женщины, которые обладают правом на получение перерыва на кормление малыша.

- Граждане не достигшие 18 лет.

- Те, кто работает во вредных условиях.

- Женщины, которые трудятся в селах.

Исключения

Прежде чем вести подсчет среднесписочной численности работников по формуле следует также узнать, кто не входит в данные для этого. Среди них:

- Те, кто находится в отпусках связанных с рождением/усыновлением ребенка.

- Находящиеся в отпуске по уходу за ребенком до исполнения ему 1,5 лет.

- В отпусках за свой счет с целью прохождения обучения, сдачи экзаменов.

Формулы расчета

Рассматриваемый параметр подсчитывают с использованием ежедневных коэффициентов, которые можно взять из табеля. Просчеты проводятся отдельно для работников полного дня и для тех, кто занят только частично.

Для тех, кто работает целый день формула будет выглядеть так:

Списочная численность за месяц/число календарных дней в месяце.

То есть по факту определяется среднеарифметическое количество людей, которые работают по списку сотрудников. Обязательно включаются в расчет выходные и праздничные дни.

Что касается работников, которые трудятся неполный день, то тут формула следующая:

Ч=Т/Т дн./Д раб.

Здесь подразумевается под Т – количество отработанных часов за месяц.

Т дн. – продолжительность рабочего дня, исчисляется часами.

Д раб. – количество отработанных дней за месяц.

Важно! Если перевод на неполный рабочий день состоялся по инициативе работодателя, то в расчетах такой сотрудник учитывается, как такой что занят целый день.

Когда получены результаты расчетов по двум показателям их прибавляют – в результате удается получить значение среднесписочной численности работников за месяц. В дальнейшем при подаче отчетности за определенный период , добавляют показатели по месяцам и делят на контрольное количество месяцев. То есть если результаты нужны за 3 месяца, то суммируют численность за месяца и делят на 3. Так само, если просчет совершается для 9, 12 месяцев.

Если компания работает не круглый год, а отчет подается за 12 месяцев, то суммированный результат по месяцам все равно разделяется на 12. Аналогичное правило действует и при подсчете среднесписочной численности для организаций, которые работали не полный месяц, только в этом случае для каждого показателя разделение идет на 30 или 31 день.

На сегодня все эти просчеты вручную не проделываются или это случается крайне редко. Для начала это долго, потом есть большой риск допустить ошибку, а это повлечет за собой наложение штрафа на организацию. В основном в коммерческих компаниях для просчета упомянутого параметра используется специальные программы, к примеру «1С зарплата-кадры». Кроме того, подобные результаты можно получить воспользовавшись многочисленными специализированными онлайн-сервисами.

Правила округления

Как понятно при таких тщательных расчетах результат может выходить не целым, а дробью. Количество работников же исчисляется только в целых единицах, по крайне мере в таком виде подается в отчете в налоговую. В таком случае используются общепринятые математические правила округления, стоит их вспомнить:

- После запятой стоит 0, 1, 2, 3, 4 – целое число остается неизменным, знаки после запятой просто убираются.

- Если после запятой стоит 5, 6, 7, 8, 9, то к целому прибавляется 1, а все знаки после запятой убираются.

Важно! Стоит понимать, что операции по округлению проводятся только в отношении результата, который подается в налоговую. Промежуточные цифры, полученные по каждому показателю или за месяц не округляются.

Пример расчета

Для того чтобы лучше понять как происходит получение того или иного результата, следует рассмотреть несколько примеров.

Исходные данные:

Есть компания, в ней на протяжении месяца нагрузка на работников менялась. В самом начале месяца количество сотрудников составило 19 человек, работали они по 8 часов в сутки, то есть на полную ставку. С 20 числа месяца трое из них получили разгрузку и трудились по 4 часа в сутки. На основании этих данных проводим расчет:

- Сначала среднесписочную численность для трех сотрудников, которых разгрузили, до конца месяца они работали еще 10 дней, каждый из них в день учитывался как 0,5 так как работал на пол ставки. За день 3 сотрудника по 0,5 ставки – 1,5. То есть за 10 оставшихся дней – 1,5*10 = 15 человеко-дней.

- По полной ставке те же 10 дней работали 16 человек. Результат подсчета для них: (15+16)/24 = 1,29. 24 – это количество рабочих дней в месяце.

- Среднесписочная численность за месяц – 19+1,29= 20,29. Если этот результат подается в налоговую, то 20 человек.

Вывод

Хотя все просчеты и можно провести с использованием программ, суть этого процесса следует понимать. Ситуации с техникой могут быть разные, а подсчет этого показателя важен, так как является регулярной отчетностью.

papinian.com

Округление среднесписочной численности | Адвокатское бюро Вершина

Согласно пункту 7 статьи 5 закона от 30.12.2006 года № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников, потому что с 2007 года такие сведения должны подавать абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в таком случае в отчетной форме в соответствующей главе просто пишут ноль). Среднесписочная численность работников – формула расчета Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного хоть работающего уже несколько лет.

Можно ли округлять среднесписочную численность работников?

Но как округлять среднесписочную численность правильно? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета среднесписочной численности Расчет среднесписочной численности работников производится предпринимателем (а точнее, бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год».

Как правильно округлить значение среднесписочной численности?

Граждане (военнослужащие и лица, отбывающие наказание в виде лишения свободы), привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы и учитываемые в среднесписочной численности работников При расчете среднесписочной численности такие сотрудники учитываются как целые единицы по дням явок на работу При расчете средней численности такие сотрудники не учитываются подп. «в» п. 80, п. 81.2 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, переведенные на работу в другую организацию, если за ними не сохраняется зарплата, а также направленные на работу за границу Количество таких сотрудников при расчете не учитывайте подп. «г» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г.

Расчёт среднесписочной численности работников

Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение среднесписочной численности работников для такого предприятия производится по следующей удобной формуле: Общее количество отработанных человеко-часов за месяц : продолжительность рабочего дня : число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели.

Например, если рабочая неделя сорок часов, рабочий день будет равен восьми часам (40 : 5), если рабочая неделя двадцать четыре часа, рабочий день будет равен 4,8 часа (24 : 5).

Численность работников: списочная и среднесписочная

Сотрудники, временно отсутствующие на работе в связи с тем, что администрация предоставила им отгул за переработку Количество таких сотрудников учитывается полностью подп. «п» и «р» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, временно отсутствующие на работе по причине прогула Количество таких сотрудников учитывается полностью подп. «ш» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г.

Округление среднесписочной численности

Сотрудники, не явившиеся на работу в связи с выполнением государственных или общественных обязанностей Количество таких сотрудников учитывается полностью подп. «г» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, имеющие специальные звания Количество таких сотрудников учитывается полностью подп. «з» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности) Количество таких сотрудников учитывается полностью подп. «л» п. 79 указаний, утвержденных приказом Росстата от 28 октября 2013 г.

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направленные на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей Как было указано выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы.

Округление при расчете среднесписочной численности

Граждане, с которыми заключен ученический договор на профессиональное обучение (с выплатой стипендии) Количество таких сотрудников при расчете не учитывайте подп. «д» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Сотрудники, подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации Количество таких сотрудников при расчете не учитывайте с первого дня невыхода на работу подп. «е» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Собственники организации, не получающие зарплату Количество таких сотрудников при расчете не учитывайте подп. «ж» п. 80 указаний, утвержденных приказом Росстата от 28 октября 2013 г. № 428 Члены кооператива, не заключившие трудовых договоров с организацией Количество таких сотрудников при расчете не учитывайте подп. «з» п.

Округление среднесписочной численности работников за год

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная: (6*21)/(8*21)=0.75 Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75. Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна: (6*9)/(8*21)=0.32 Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст.

92

ТК РФ) Целыми единицами (1*n)/m n — количество отработанных сотрудником календарных дней в месяце; m — количество календарных дней месяца Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю. В списочную численность на 30 июня он включается как 1.

kvirinal.ru

Рассчитать среднесписочную численность работников – Всё о бухгалтерии

Как рассчитать среднесписочную численность работников

Данные о среднесписочной численности сотрудников необходимы для расчета налогов, поэтому это значение необходимо рассчитать по состоянию на конец календарного года для внутренних расчетов, а также указать в отчете для налоговой инспекции. Эти сведения необходимо предоставить до 20 января.

Данные о среднесписочной численности сотрудников необходимы для расчета налогов, поэтому это значение необходимо рассчитать по состоянию на конец календарного года для внутренних расчетов, а также указать в отчете для налоговой инспекции. Эти сведения необходимо предоставить до 20 января.

Расчет этого фактора также определяет форму подачи отчетности в налоговую инспекцию, так как если среднее число сотрудников в организации превышает 100, она обязана подавать отчетность в электронном виде.

Порядок расчета по разным промежуткам времени

Поскольку отчетные периоды по разным налогам, уплачиваемым организацией, могут быть различными, то и среднесписочная численность сотрудников должна быть рассчитана за соответствующие отрезки времени, исходя из потребностей налогообложения .

Принцип расчета среднесписочной численности за конкретный период времени достаточно прост.

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.

Например: на 1 марта в организации было трудоустроено 28 сотрудников. 5 марта один из них уволился. С 10 марта был принят новый сотрудник, 12 марта еще один. На период с 20 по 25 марта было привлечено 3 временных сотрудников по причине пиковой нагрузки.

Расчет среднесписочной численности будет выглядеть следующим образом:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и 11 снова 28 сотрудников (28+28 = 56)

- Далее с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Для того, чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на число дней в месяце – 31 (901/31=29,06). Таким образом, среднесписочная численность за март получится 29.

Расчет за квартал производится суммированием численности за каждый месяц квартала и деления полученной суммы на три.

Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать. Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать. Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Например: численность в марте -29, в апреле – 34, в мае – 40. Тогда среднее значение будет равно (29+34+40)/3=34 сотрудника за квартал.

Предположим, что организация начала работу с 15 июня. Первоначально в ней работали 2 человека. Через 3 месяца – с 15 сентября – их количество увеличилось до 5. С 1 декабря сотрудников стало 20.

Чтобы рассчитать среднюю численность за год, сначала вычислим это значение для каждого месяца отдельно:

- Июнь: 2 * 16 / 30=1

- Июль: 2 * 31 / 31=2

- Август: 2 * 31 / 31=2

- Сентябрь: (2*14 + 5*16) / 30=4

- Октябрь: 5 * 31 / 31=5

- Ноябрь: 5 * 30 / 30=5

- Декабрь: 20*31 / 31 = 20

Итого сотрудников в течении года: 1+2+2+4+5+5+20=39.

Среднесписочное за год: 39 / 12 = 3.

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течении каждого месяца количество сотрудников практически не меняется. Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда.

Как рассчитать НДФЛ. рассказано здесь.

Особенности расчета пени по налогам рассмотрены в следующей статье .

Порядок расчета подоходного налога с зарплаты изложен в данном материале .

Детальный порядок и правила расчета представлены в следующем видеоматериале:

Нюансы и особенности проведения вычислений

В расчет численности должны включатся все фактически занятые сотрудники, в том числе сезонные, работающие удаленно, временные и сотрудники на испытательном сроке.

Не учитываются при подсчете численности адвокаты, сотрудники, трудоустроенные на основаниях внешнего совместительства, а также те, с кем трудовые отношения оформлены гражданско-правовым договором.

Отдельно следует отметить те категории сотрудников, которые могут быть учтены либо не учтены. в зависимости от определенных факторов:

- Совместители – как уже говорилось, если это внешний совместитель, он не входит в отчетность, если совместительство внутреннее, то такой сотрудник учитывается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители – учитываются, если им начисляется заработная плата. Если учредитель ведет на предприятии какую-либо трудовую деятельность, но зарплата ему при этом не выплачивается (получение дивидендов не относится к данному пункту), то в списочную численность он не войдет;

- Командированные за границу – учитываются в зависимости от длительности командировки. Если она краткосрочная, такой сотрудник включается в общую численность, если командировка длительная – то нет;

- Проходящие обучение (в том числе, если они направлены от организации и получают от нее стипендию) – учет зависит от того, сохранена ли за сотрудником заработная плата. Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности. Например, если два сотрудника работают на полставки, то учесть их можно как одного человека (этот вариант подходит для любого четного количества сотрудников, работающих ровно половину рабочего дня). Но если количество таких сотрудников больше и время, отработанное ими за день отличается, то понадобится расчет человеко-часов.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности. Например, если два сотрудника работают на полставки, то учесть их можно как одного человека (этот вариант подходит для любого четного количества сотрудников, работающих ровно половину рабочего дня). Но если количество таких сотрудников больше и время, отработанное ими за день отличается, то понадобится расчет человеко-часов.

При таком способе учета нужно подсчитать общее количество часов, отработанных за день всеми сотрудниками, работающими неполный день. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе. Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8. Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

При таком способе учета нужно подсчитать общее количество часов, отработанных за день всеми сотрудниками, работающими неполный день. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе. Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8. Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

Например, если в организации трудится 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то путем приведенных выше расчетов получим:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

Таким образом все сотрудники, работающие неполный день соответствуют 3 сотрудникам, оформленным на полную ставку.

В таком случае списочная численность за один день составит 10 + 3 = 13 человек.

Если при расчете человеко-часов сумма сотрудников в пересчете на один день получилась дробной, в отчет указывается целое число, полученное в соответствии с правилами округления.

Необходимо помнить, что помимо сотрудников, которым предоставлен график с неполным рабочим днем на основании обоюдного соглашения или по условиям трудового договора, есть отдельная категория лиц, которым работодатель в любом случае обязан предоставить возможность работать неполный день.

К этой категории относятся несовершеннолетние сотрудники, кормящие женщины, инвалиды первой и второй групп, работники, занятые на вредных или опасных условиях работы.

Особенности и нюансы процедуры вычисления рассмотрены в следующем видеоролике:

Если расчет среднесписочной численности требуется для подачи отчетности в ПФР и ФСС по формам РСВ-1 и 4-ФСС соответственно, к тому значению, которое было рассчитано по указанным выше принципам потребуется дополнительно вычислить средние значения численности за отчетный период по тем категориям сотрудников, которые в это значение не включаются, а именно уже упомянутые внешние совместители и сотрудники, оформленные по гражданско-правовым договорам.

Рекомендуем другие статьи по теме

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

КАК РАССЧИТАТЬ СРЕДНЕСПИСОЧНУЮ ЧИСЛЕННОСТЬ РАБОТНИКОВ?

В среднесписочную численность (ССЧ) включают только работников, для которых ваша компания — основное место работы. Поэтому в ССЧ не попадут внешние совместители и работники по гражданско-правовым договорам .

ССЧ за год, квартал и любой другой период больше месяца рассчитывают на основе ССЧ за каждый месяц этого периода п. п. 81.6. 81.7 Указаний Росстата. Например, ССЧ в январе — августе — 23 человека, а в сентябре — декабре — 27. Тогда ССЧ за год — 24,33 ((23 чел. x 8 мес. + 27 чел. x 4 мес.) / 12 мес.). Результат округляем до целых — 24 чел. (Форма П-4) .

Чтобы рассчитать ССЧ за месяц, надо сложить ССЧ полностью занятых работников и среднюю численность не полностью занятых работников. Не полностью занятые — это только те, кто трудится неполное время по соглашению. Тех, кому неполное время полагается по закону, учитывайте как полностью занятых п. 81.3 Указаний .

ССЧ полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца п. 78 Указаний. Например, списочная численность с 1 по 21 июня — 30 человек, а с 22 по 30 июня — 31 человек. Тогда ССЧ за июнь — 30,3 (30 чел. x 21 дн. + 31 чел. x 9 дн.) / 30 дн.). С учетом округления — 30 чел. п. 81.4 Указаний .

В списочную численность включайте всех полностью занятых работников, которые числятся в вашей компании на конкретный день. Не имеет значения, работал человек в этот день, был в отпуске или на больничном. Не надо учитывать только работников в отпусках по беременности и родам или по уходу за ребенком, а также в неоплачиваемых учебных отпусках п. 81.1 Указаний .

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день п. 78 Указаний. Например, работника, уволенного в пятницу, надо включать в списочную численность за субботу и воскресенье.

Пример. Расчет среднесписочной численности за месяц

На 01.08.2017 в организации 24 полностью занятых работника. 11 августа одна из работниц ушла в декрет.

Списочная численность работников на 1 — 10 августа (10 дн.) — 24 чел.; на 11 — 31 августа (21 дн.) — 23 чел.

ССЧ за август с учетом округления — 23 чел. ((24 чел. x 10 дн. + 23 чел. x 21 дн.) / 31 дн.).

Среднюю численность не полностью занятых работников за месяц считайте по формуле п. 81.3 Указаний :

Количество рабочих часов в месяце посмотрите в производственном календаре. В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным.

Пример. Расчет среднесписочной численности с работниками на неполном времени

На 01.06.2017 в организации 37 работников:

— 33 — с полным рабочим временем;

— два внешних совместителя;

— два с неполным рабочим временем, отработавших в июне 203 часа.

20 июня одна из работниц ушла в декрет. 23 июня на ее место принята другая работница.

В июне 2017 г. — 168 рабочих часов.

Расчет ССЧ за июнь 2017 г.

Списочная численность полностью занятых работников:

— на 1 — 19 и 23 — 30 июня (27 дней) — 33 человека;

— на 20 — 22 июня (3 дня) — 32 человека.

ССЧ полностью занятых работников — 32,9 чел. ((27 дн. x 33 чел. + 3 дн. x 32 чел.) / 30 дн.).

Средняя численность не полностью занятых работников — 1,21 чел. (203 ч. / 168 ч.).

ССЧ всех работников с учетом округления — 34 чел. (32,9 + 1,21).

Сведения о среднесписочной численности: кто и когда сдает? >>>

Как рассчитать среднюю численность работников? >>>

Издательство «Главная книга», © 2017. Сборник типовых ситуаций. 2017-08-07 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Как рассчитать среднесписочную численность работников

Согласно пункту 7 статьи 5 закона от 30.12.2006 года № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников, потому что с 2007 года такие сведения должны подавать абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в таком случае в отчетной форме в соответствующей главе просто пишут ноль).

Среднесписочная численность работников – формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочная численность за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь). 12 = СЧР за год.

Расчет среднесписочной численности работников за месяц

Для того чтобы начать считать среднесписочную численность работников за год, сначала необходимо высчитать среднесписочную численность работников за каждый месяц.

Формула же среднесписочной численности работников выглядит так: сумма списочной численности полностью занятых работников за каждый календарный день месяца/ число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц). При этом расчет среднесписочной численности работников учитывает также праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день перед этим. Учитываются также работники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

Расчет среднесписочной численности работников за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения среднесписочной численности работников за каждый месяц квартала и деления потом полученной суммы на три.

Округление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета среднесписочной численности

Расчет среднесписочной численности работников производится предпринимателем (а точнее, бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 года № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». В письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25/353 можно посмотреть подробные рекомендации по заполнению самой формы.

Расчет среднесписочной численности работников 2012-2013

Расчет среднесписочной численности работников за 2012 календарный год для предоставления его в налоговую службу до 20 января 2013 года должен охватывать месяцы с января 2012 года по декабрь 2012 года. Существует удобная методика расчета среднесписочной численности работников: сначала считают работников, занятых полный рабочий день, потом тех, кто работает неполный день. Складывают сумму первых и вторых и таким образом высчитывают каждый месяц, а потом и год. В сущности, расчет сведений среднесписочной численности работников предприятия не так уж и сложен, необходимо лишь точно определить среднесписочную численность работников, которые должны быть учтены.

Лица, которые не входят в среднесписочную численность

Следует учитывать, что в расчет среднесписочной численности за год не входят:

- внешние совместители;

- лица, с которыми заключался ученический договор на профессиональное обучение с выплатой стипендии в период ученичества;

- владельцы данной организации, которые не получали заработную плату;

- адвокаты;

- военнослужащие;

- женщины, которые находились в отпусках по беременности и родам, лица, которые находились в дополнительном отпуске по уходу за ребенком;

- сотрудники, которые обучались в образовательных учреждениях и находились в дополнительном отпуске без сохранения своей заработной платы, а также те, кто поступал в образовательные учреждения и которые находились в отпуске без сохранения заработной платы для сдачи своих вступительных экзаменов;

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направленные на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей

Как было указано выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы. Нужно помнить, если работник получает в одной организации две, полторы или менее одной ставки или оформлен как внутренний совместитель, он учитывается как один человек (целая единица).

Порядок расчета среднесписочной численности работников, работающих неполный день

Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочная численность определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем. Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение среднесписочной численности работников для такого предприятия производится по следующей удобной формуле: Общее количество отработанных человеко-часов за месяц. продолжительность рабочего дня. число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников. Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели. Например, если рабочая неделя сорок часов, рабочий день будет равен восьми часам (40. 5), если рабочая неделя двадцать четыре часа, рабочий день будет равен 4,8 часа (24. 5).

Пример расчета среднесписочной численности

Списочная численность работников организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день. Дабы рассчитать среднесписочную численность работников за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочная численность за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. Среднесписочная численность работников за май составит: 3690 человек. 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек. Подобным образом рассчитывается и среднесписочная численность работников предприятия за любой период.

Программа для расчета среднесписочной численности

На сегодняшний день существуют специальные программы для расчета среднесписочной численности работников предприятия. Например, «1С зарплата-кадры». Можно найти формы для автоматического расчета среднесписочной численности и на онлайн-сервисах, например, на сайте «Бухсофт»: buhsoft.ru/?title=pressa/63/at.php.

Надеемся, наша статья помогла вам разобраться, как правильно рассчитать среднесписочную численность работников.

Источники: http://znaybiz.ru/buh/raznoe/otchetnost/srednespisochnaya-chislennost-rabotnikov.html, http://glavkniga.ru/situations/210469, http://hr-portal.ru/article/kak-rasschitat-srednespisochnuyu-chislennost-rabotnikov

buhnalogy.ru

Как посчитать среднесписочную численность работников за год 2018

Многие предприниматели, которые ведут свою деятельность на законных основаниях, вынуждены сталкиваться с понятием среднесписочной численности сотрудников. Для тех, кто не имеет специальных программ вроде 1С, вопрос, как посчитать среднесписочную численность работников за год, остается актуальным.

Как считать среднесписочную численность за месяц на примере

Перед тем как посчитать среднесписочную численность за год, необходимо произвести расчет за месяц. Обычно этот показатель считается в три этапа:

- Подсчет сотрудников на полной занятости.