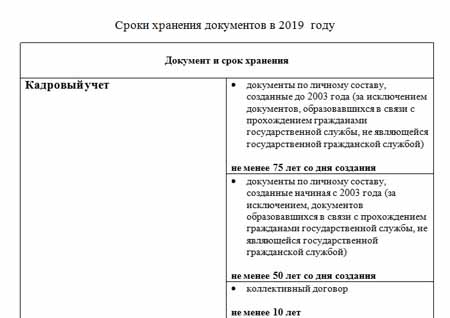

Сроки хранения документов в архиве организации в 2019 году таблица – Сроки хранения документов в 2019 году

Основные сроки хранения документов в организации (архив)

Срок хранения документов в организации регламентирован законом. Устанавливается он разным в зависимости от вида подлежащего хранению документа. В течение этого срока уничтожать хранящуюся документацию нельзя. О различиях в продолжительности сроков хранения пойдет речь в нашей статье.

Архив компании: как выполнить требования о сроках хранения документов

Изучаем архив

Срок хранения налоговых документов

Сколько лет хранить бухгалтерские документы

В течение какого периода нельзя уничтожать кадровые дела

Разбираемся с периодами хранения документов по охране труда

Очищаем архив

Без экспертной комиссии не обойтись

Итоги

Архив компании: как выполнить требования о сроках хранения документов

Разберем ситуацию. Директор ООО «Листопад» в июне 2018 года посетил семинар, посвященный организации хранения документации в компании. Часть учебного времени составляли презентации, в которых наглядно демонстрировались сроки хранения архивных документов в организации.

Раньше эта тема его особо не волновала — для всей образующейся в компании документации было отведено специальное помещение (архив), и ни одна бумага не была уничтожена за весь 15-летний период работы фирмы.

Лектор, проводящий семинар, ознакомил присутствующих слушателей со всеми нормативными документами в сфере хранения документации, действующими в настоящее время. В этот перечень входят следующие законы, правила и положения:

- Закон об архивном деле в РФ от 22.10.2004 № 125-ФЗ;

- Правила работы архивов компаний, одобренные решением коллегии Росархива от 06.02.2002;

- Перечень архивных документов и сроков их хранения, утвержденный приказом Минкультуры России от 25.08.2010 № 558;

- Положение о документах и документообороте в бухучете, утвержденное приказом Минфина от 29.07.1983 № 105.

Помимо указанной нормативной базы в отношении сроков хранения бухгалтерских и налоговых документов были разобраны требования Налогового кодекса и закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Полученная в ходе лекции информация о некоторых аспектах хранения документации озадачила директора ООО «Листопад». О своей обязанности сохранять документы фирмы по ст. 17 закона «Об архивном деле» от 22.10.2004 № 125-ФЗ он, безусловно, знал. Однако на семинаре пришел к выводу, что от значительной части бумаг можно было уже избавиться, так как срок хранения документов в организации истек. А по документам, в которых текст невозможно прочитать (например, из-за воздействия солнечного света или в результате попадания влаги), но при этом их сроки хранения еще не закончились, потребуются восстановительные процедуры. Иначе возможны наказания, виды которых указаны в ст. 27 закона № 125-ФЗ.

О решении директора ООО «Листопад» в отношении проверки срока хранения документов в организации расскажем в следующем разделе.

Изучаем архив

Руководством ООО «Листопад» было принято решение произвести сортировку всей накопившей в фирме документации. Поскольку дополнительных штатных единиц для этих целей предусмотрено не было, нашли следующий выход: сортировать архив отправили студента-практиканта юридической академии Николая Тарасова, направленного на предприятие для прохождения производственной практики.

Документы в архиве не были упорядочены, но можно было определить, какие стеллажи к какому отделу фирмы относятся. Огромную часть архивного помещения занимали многочисленные папки с бухгалтерскими и налоговыми документами: там находилась вся первичка, учетные регистры и отчетность, а также декларации и налоговые расчеты.

Значительная часть стеллажей была заполнена организационно-распорядительной документацией: приказами по основной и административно-хозяйственной деятельности ООО «Листопад», различного рода распоряжениями и перепиской с госорганами, внебюджетными фондами, налоговиками и контрагентами.

Основная часть кадровых документов хранилась в специальных сейфах в помещении, специально для этого отведенном в отделе кадров. Поэтому в архиве этой части документации было отведено всего несколько полок на одном из стеллажей.

Производственники хранили свои документы у себя в отделе, так как они постоянно применялись в работе фирмы, поэтому место в архиве этим видом документации занято не было.

Николай решил начать с самой объемной работы — документов бухгалтерии. Об этом речь пойдет в следующих разделах.

Срок хранения налоговых документов

Как человеку, никогда не работавшему в бухгалтерии, студенту-практиканту было нелегко вникнуть в суть бухгалтерской документации. Вся она была уже сгруппирована и подшита в папки, но вот срок хранения на них указан не был. Открыв первую же папку, он обнаружил, что она полностью состояла только из одних счетов-фактур — таких папок он насчитал с десяток.

О процессе присвоения номеров счетам-фактурам читайте в материале «Нюансы нумерации счетов-фактур не по порядку в 2017-2018»

Среди счетов-фактур стандартного вида он с удивлением обнаружил еще две их разновидности: корректировочные и исправленные счета-фактуры. Пытливый характер студента не позволил просто закрыть эту папку, а в таблицу занести их общее наименование «Счета-фактуры». Он не поленился подняться в бухгалтерию и расспросить бухгалтера, отвечающего за НДС, о нюансах этих документов. Ему хотелось быть уверенным в том, что все разновидности счетов-фактур можно отнести к одной группе документов, имеющих одинаковый срок хранения.

Об особенностях корректировочного и исправленного счетов-фактур читайте в статьях:

В результате в таблицу Николай внес следующую информацию (приводится частично):

|

Вид документа |

Реквизиты дел ООО «Листопад» |

Срок хранения по Перечню, утвержденному приказом № 558 |

|||

|

номера |

даты |

статья |

период хранения |

примечание |

|

|

Счет-фактура |

1156-1189 |

2003–2016 |

368 |

4 года |

— |

|

Декларации по НДС, имуществу, прибыли, транспорту и земельному налогу |

1278, 1387, 2675…4567 |

2003–2016 |

392 |

5 лет |

— |

|

Реестры расчета земельного налога ООО «Листопад» |

2263…4289 |

2012–2016 |

389 |

5 лет |

— |

|

Переписка о разногласиях по вопросам налогообложения |

1390…5098 |

2007–2016 |

398 |

5 лет |

— |

Сколько лет хранить бухгалтерские документы

Следующая кипа бумаг, тоже аккуратно подшитая, состояла из накладных на приобретенное сырье и материалы. Количество их исчислялось сотнями.

Подробнее о товарной накладной вы можете узнать из материала «Унифицированная форма ТОРГ-12 — бланк и образец».

Вслед за накладными практикант просмотрел все папки с отчетностью, кассовыми документами и иной первичкой. Каждый вид документа студент заносил в специальную таблицу, а комплекты документации досконально просматривал, чтобы не пропустить какого-нибудь документа, случайно попавшего в общий объем и, возможно, имевшего иной срок хранения.

Результатом его работы стала следующая таблица (приводится частично):

|

Вид документа |

Реквизиты дел ООО «Листопад» |

Срок хранения по Перечню, утвержденному приказом № 558 |

|||

|

номера |

даты |

статья |

период хранения |

примечание |

|

|

Выписки банковские, кассовые документы |

0897…5987 |

2003–2016 |

362, 459 |

5 лет |

При условии проведении проверки (ревизии) |

|

Главная книга, журналы-ордера, оборотные ведомости |

0466…5765 |

2003–2016 |

361 |

5 лет |

— |

|

Накладные, акты и иные первичные учетные документы |

0467…6873 |

2003–2016 |

362 |

5 лет |

— |

Годовая бухгалтерская отчетность ООО «Листопад» |

1290-7865 |

2003–2016 |

351 |

постоянно |

— |

|

Квартальная бухотчетность ООО «Листопад» |

1178-7845 |

2003–2016 |

351 |

5 лет |

— |

Студента-практиканта несколько озадачила формулировка графы «Примечание» Перечня, утвержденного приказом № 558 — «при условии проведения проверки (ревизии)». Если проверка не проводится, сколько нужно хранить эти документы? Он не поленился и открыл в своем планшетнике текст Налогового кодекса, откуда выяснил, что все налогоплательщики обязаны сохранять документы, необходимые для расчета и уплаты налогов, в течение 4 лет (подп. 1 п. 1 ст. 23 НК РФ). Данные бухучета тоже относятся к такой документации. А по общему правилу, бухгалтерские документы должны храниться не менее 5 лет (ст. 29 закона № 402-ФЗ).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяТаким образом, пока документы могут потребоваться налоговикам для проверки, избавляться от них — значит вредить компании. Отсутствующие документы подтолкнут проверяющих к расчетному способу определения налоговых обязательств, а это грозит дополнительными материальными расходами для ООО «Листопад». Ему придется заплатить недоимку по налогам, пени и штраф.

ВАЖНО! В соответствии с п. 4 ст. 89 НК РФ инспекторы могут проверить период, не превышающий 3 календарных лет, отсчитывая от года, в котором вынесено решение о проверке.

После изучения НК РФ и закона № 402-ФЗ Николаю стало ясно, что всю первичку потребуется хранить не менее 5 лет.

В течение какого периода нельзя уничтожать кадровые дела

Определив сроки хранения документовиз разряда налоговых и бухгалтерских, студент-практикант наконец добрался до дел с пометкой «Отдел кадров». Их было не так много, но в них отсутствовал тот порядок, к которому Николай привык, разбирая документы из бухгалтерии. В папках были подшиты одновременно самые разнообразные бумаги: и табели учета рабочего времени, и графики предоставления отпусков, и разного рода приказы, связанные с административно-хозяйственной деятельностью фирмы, вперемешку с распоряжениями по основной деятельности.

За отдельные периоды (при расширении масштабов деятельности фирмы и развитии новых направлений ее деятельности) кадровая служба накопила множество резюме и анкет соискателей на вакантные должности — они не были подшиты, но хранились отдельно от другой кадровой документации — эти бумаги Николай тоже отразил в таблице.

Таблица кадровых документов ООО «Листопад» (приводится частично):

|

Вид документа |

Реквизиты дел ООО «Листопад» |

Срок хранения по Перечню, утвержденному приказом № 558 |

|||

|

номера |

даты |

статья |

период хранения |

примечание |

|

|

Табели учета рабочего времени по цехам ООО «Листопад» |

0367…6871 |

2003–2016 |

586 |

5 лет |

При тяжелых, вредных и опасных условиях труда – 75 лет. |

|

Приказы по административно-хозяйственным вопросам |

0129…6099 |

2003–2016 |

19 |

5 лет |

— |

|

Приказы по основной деятельности ООО «Листопад» |

0129…6099 |

2003–2016 |

19 |

Весь период работы фирмы |

— |

|

Графики предоставления отпусков |

1289…5648 |

2003–2016 |

693 |

1 год |

— |

|

Анкеты, автобиографии и резюме соискателей, не принятых на работу в ООО «Листопад» |

4597…5521 |

2014–2015 |

663 |

3 года |

— |

Из-за малого объема кадровых бумаг Николай сразу произвел их сортировку — для уничтожения отложил практически все графики отпусков (исключая 2016 год), а также приказы по административно-хозяйственным вопросам и табели, по которым истек нормативный срок хранения. Таким же образом он поступил с резюме, анкетами и автобиографиями «несостоявшихся» работников фирмы.

Разобравшись с кадровыми, бухгалтерскими и налоговыми бумагами, Николай перешел к бумагам, сложенным не на стеллажах, а в коробках. Они не были подшиты и систематизированы. О них речь пойдет далее.

Разбираемся с периодами хранения документов по охране труда

С бумагами из коробок студенту пришлось изрядно повозиться. Все документы были извлечены из коробок. При этом каждую бумагу пришлось изучать и классифицировать. Среди этого бумажного развала попадались и отдельные документы (например, ведомости выдачи спецодежды) и журналы (к примеру, в которых отражались инструктажи по ТБ).

Изучив все документы, студент пришел к выводу, что они имеют отношение к охране труда. Все они были датированы 2003 годом — начальным периодом после создания фирмы. Тогда еще вопросами охраны труда на фирме занимался 1 человек — инженер по охране труда. Сейчас в компании для решения вопросов техники безопасности на производстве (ТБ) и охране труда (ОТ) было создано целое подразделение. Все документы, связанные с работой этого отдела, хранились в отдельном помещении, смежном с кабинетами подразделения ОТ и ТБ.

Но чтобы окончательно понять, можно ли от этих бумаг избавиться или срок хранения документов в организации еще не истек, Николаю пришлось и тут занести всю информацию в таблицу:

|

Вид документа |

Реквизиты дел ООО «Листопад» |

Срок хранения по Перечню, утвержденному приказом № 558 |

|||

|

номера |

даты |

статья |

период хранения |

примечание |

|

|

Акты и предписания по ТБ |

— |

2003 |

603 |

5 лет |

— |

|

Планы мероприятий ООО «Листопад» по улучшению труда работников |

— |

2003 |

608 |

5 лет |

— |

|

Программы обучения работников по ТБ |

— |

2003 |

624 |

5 лет |

— |

|

Протоколы аттестации по ТБ |

— |

2003 |

625 |

5 лет |

— |

|

Журналы учета инструктажа по ТБ |

— |

2003 |

626 |

10 лет |

— |

После заполнения всех граф в указанной таблице Николай пришел к выводу, что у всей этой документации, относящейся к вопросам охраны труда, истек срок хранения. Их можно передавать на уничтожение.

Подробнее о сроках хранения, установленных для разных групп документов, связанных с деятельностью организации, читайте в материале «Какой срок хранения документов в архиве организации?».

Очищаем архив

Студент-практикант собрал все свои таблицы, приложил к ним Перечень (утвержденный приказом № 558), который нормативно обосновывал срок хранения документов в архиве, и с этими бумагами пришел к директору ООО «Листопад». Студента похвалили за качественно проделанную работу, но обязали доделать ее до конца. А именно изучить процедуру уничтожения документов с истекшими сроками хранения.

И Николай снова принялся за работу. Все документы с истекшими сроками хранения он отложил на отдельный стеллаж, затем погрузился в изучение нормативной документации, связанной с процедурой ликвидации архивных документов.

Несмотря на то что срок хранения документов в организации,отсортированных студентом, уже истек, просто выкинуть их, сжечь или сдать в утиль было невозможно. Об этом Николай узнал из Основных правил работы архивов организаций, одобренных решением коллегии Росархива от 06.02.2002. С этим моментом разберемся в следующем разделе.

Без экспертной комиссии не обойтись

Николай установил, что сначала фирме придется сформировать экспертную комиссию. Она нужна не только для проведения процедуры уничтожения документов, периоды хранения которых закончились, но и на постоянной основе при таком документообороте.

ВАЖНО! Создавая экспертную комиссию (ЭК), необходимо руководствоваться приказом Росархива «Об утверждении примерного положения о постоянно действующей комиссии учреждения, организации, предприятия» от 19.01.1995 № 2.

Состав ЭК утверждается руководителем фирмы — комиссия должна состоять минимум из 3 специалистов. В обязанности ЭК входит проведение экспертизы ценности документов, результаты которой оформляются протоколом.

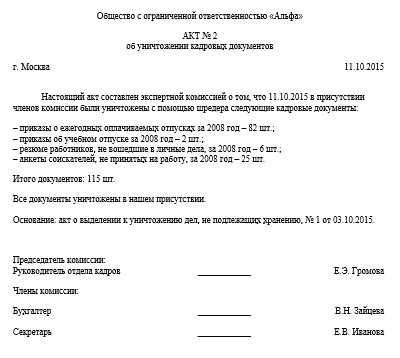

Все подлежащие уничтожению документы отражаются в специальном акте, форму которого можно взять из приложения № 4 «Основных правил работы архивов организаций», одобренных решением коллегии Росархива от 06.02.02. Акт утверждается руководителем компании.

Только после этого все дела, отраженные в акте, могут быть уничтожены. Факт физической ликвидации документации также должен быть оформлен отдельным актом.

Пример оформления акта об уничтожении смотрите в статье «Уничтожение документов с истекшими сроками хранения (акт)».

Итоги

Сроки хранения документов в архиве организации необходимо неукоснительно соблюдать. Они определены нормативными документами, и сокращать их нельзя. Периоды, в течение которых компания не имеет права избавляться от документов, различные — от года (например, для графика отпусков) до 75 лет (для личных дел сотрудников). В отдельных случаях документы необходимо хранить в течение всего времени существования фирмы.

Совсем забывать сортировать бумаги компании по срокам хранения не стоит — можно утонуть в бумажном потоке. Своевременно избавляться от документов поможет экспертная комиссия, работа которой должна быть организована на постоянной основе. А архив компании будет постоянно готов к новым бумажным нашествиям.

nalog-nalog.ru

особенности и правила :: BusinessMan.ru

Существуют разные сроки хранения в делопроизводстве документов определенного вида. Некоторые из них относятся к имеющим бессрочную информативную ценность, другие же теряют актуальность достаточно быстро. Так какие документы и как долго необходимо хранить? Каким способом они должны быть утилизированы? Все это предельно четко прописано в законодательстве.

Три типа сроков хранения

Перечень сроков хранения документов в делопроизводстве: временный (до 10 лет), долгосрочный (свыше 10 лет) и постоянный. Если говорить о делах долгосрочного и постоянного хранения, то они после своего завершения передаются в специальные отделы сроком на 2 года, а затем поступают в архив.

Влияет ли вид носителя на время хранения?

Тип носителя информации (бумажный или электронный) не влияет на период хранения. Важна та информация, которую он содержит. Дальнейшее использование того или иного дела определяет специальная экспертиза. Она классифицирует все документы, обозначает, могут ли они быть использованы в интересах (либо против) науки, государства, общества, отдельных лиц и т. д.

Зачем проводится экспертиза по определению ценности документов?

Без этой процедуры невозможно обойтись в сфере делопроизводства, будь это госархив, организация или предприятие.

Цели экспертизы – определить или изменить срок хранения документа; произвести отбор тех дел, которые подлежат утилизации как уже не несущие ценности или утратившие актуальность; обозначить срок сохранения документов, не имеющих исторической или научной ценности, но обладающих практическим значением. Также экспертиза должна определить, к какому типу ценности относится прочая документация: политической, научной, хозяйственной, культурной, производственной и т. д.

За информацией об укомплектовании, учете, хранении и дальнейшем назначении дел следует обратиться к Закону об архивном деле.

Итогом экспертизы должен стать перечень, содержащий 12 разделов документов, появившихся в результате функционирования госструктур, организаций, учреждений и иных компаний. Особое внимание обратим на бухгалтерские и кадровые дела, рассмотрев условия и сроки хранения документов на предприятиях. Слегка коснемся медицинских документов.

Медицинская документация

Бумаги медицинского назначения, как и другие информативно важные, имеют свои определенные сроки хранения документов в делопроизводстве медицинской организации. Этот период регламентирован нормативно-правовыми актами РФ и по разным категориям документов составляет от 1 года до 50 лет.

Бухгалтерская документация

Для документации, производимой бухгалтерскими отделами, применяются отдельные условия и сроки хранения документов в делопроизводстве. Первичной документации, балансам, данным учетных регистров, отчетов после обработки предписано храниться либо в специальном помещении, либо в закрытом шкафу – до того момента, как они будут переведены в архив организации. Бланки строгой отчетности должны находиться в металлических шкафах или сейфах. Главный бухгалтер назначает лицо, уполномоченное следить за этими вопросами.

Если данного типа документы утеряны, испорчены, нелегально переданы третьим лицам, то руководство организации должно в обязательном порядке сообщить об этом факте в правоохранительные органы. Уничтожение или изъятие документации должно происходить исключительно по требованиям, прописанным законодательством.

Период хранения бухгалтерских документов

Существующие нормы сроков хранения бухгалтерских дел:

- первичная документация, бланки – 3 года;

- кассовые документы, информация, касающаяся финансовых операций, – 5 лет;

- платежные и расчетные ведомости (если не имеется лицевого счета) – 75 лет.

Изымать дела по окончании периода хранения запрещено без проверки со стороны налоговых органов, а решение об уничтожении документов в делопроизводстве с истекшим сроком хранения должна принимать специально назначенная комиссия.

Кадровое делопроизводство

Кадровая документация обладает большой социальной значимостью (в первую очередь это касается наличия персональных данных), поэтому их хранение определяется особыми правилами. Значительная их часть служит фактическим подтверждением прав работников на соцобеспечение (по старости, инвалидности и проч.), содержит информацию об их трудовом стаже и т. д. В связи с этим большинство кадровых документов относится к имеющим длительный или постоянный период хранения, используется в архивах, куда обращаются граждане за справочной информацией. Также они обладают археографической и биографической ценностью, служат источниками для статистических обзоров или исторических и социальных исследований.

Главное условие для хранения документации из отдела кадров – ограничение нелегального доступа к персональной информации о работниках, а также возможность быстрого поиска нужных дел.

В организации делопроизводства и сроков хранения документов кадровиков можно выделить два типа хранения: текущее и последующее. Первый тип делится на два подтипа: хранение документации в процессе исполнения и хранение исполненной документации.

Дела в период их исполнения находятся у того, кто ими занимается, в специальных папках с названиями (например, “Срочно”, “На подпись”). Здесь же должны быть указаны телефон, фамилия, инициалы исполнителя. После они подшиваются и хранятся в соответствии с номенклатурой.

Приказы

Все приказы должны храниться в подлинниках, а их копии (по поощрениям, взысканиям, приему на работу, увольнении и т. д.) заносятся в личное дело работника. Оно помещается в пронумерованную папку, а его страницы должны быть прошиты. Обложка личного дела имеет свой порядковый номер. Текущее сроки хранения документов кадрового делопроизводства распространяется только на работающих в настоящее время сотрудников. После увольнения дело надо извлечь из папки и оформить на передачу в архив.

Условия хранения трудовых книжек работников, так же как и печатей, штампов, бланков документов, ключей от шкафов с документацией, подразумевают содержание их в сейфе начальника отдела кадров. Помимо этого, работнику кадрового отдела рекомендуется, выходя из своего кабинета, убирать все записи и документы в шкаф и выключать компьютер. По окончании рабочего дня необходимо поместить всю документацию в шкаф из металла и опечатать его. Ключ сдается начальнику отдела с росписью в соответствующем журнале. Все черновики и забракованные бланки уничтожаются, компьютеры отключаются от сети. Если работник получил на руки копию или выписку из документа, он должен оставить роспись об этом в журнале.

В архивный фонд попадают только те документы, чей срок хранения выше 10 лет. Они имеют социальную, экономическую, политическую, историческую и иную ценность. График, по которому происходит сдача документов в архив, утверждается руководителем или работодателем. Документы должны поступать сюда в виде подлинников. Если это невозможно, то заверяется и сдается их копия.

Регулирует срок и порядок хранения кадровой документации “Перечень типовых управленческих документов”, утвержденный Росархивом. Сроки хранения документов в делопроизводстве и порядок хранения трудовых книжек утвержден в специальном нормативном акте – Постановлении Правительства РФ “О трудовых книжках”.

Сроки хранения кадровой документации

Итак, в течение 5 лет хранятся:

- Документы (справки, информация, ведомости и т. д.), касающиеся наличия, комплектования или движения работников.

- Документы (списки, сведения, справки), касающиеся высвобождения или потребности в рабочем составе, создании рабочих мест, пола, возраста, профессиональной квалификации сотрудников.

- Переписка, касающаяся вопросов трудоустройства.

- Документы о переводе сотрудников на сокращенный рабочий день или неделю.

- Документы, касающиеся трудовых споров.

- Отчеты, касающиеся состояния и проверки работы с сотрудниками, хранятся на постоянной основе, а заявки (справки) о высвобождении и потребности работников – также в течение пяти лет.

На протяжении 3 лет хранятся:

- Документы (сведения, балансы рабочего времени, сведения, докладные записки), касающиеся учета рабочего времени.

- Акты (информации, характеристики, сообщения, справки и т. д.), в которых содержится информация о трудовой дисциплине.

- Акты (отчеты и иные сведения), касающиеся учета трудовых вкладышей и книжек.

Хранение сроком в один год касается табелей и журналов учета рабочего времени, а также графиков предоставления отпусков.

Личное дело и личная карточка сотрудника хранится в течение 75 лет, а если речь идет о данной документации на руководителей, работников с государственными наградами или званиями, членов исполнительных, руководящих или контрольных структур организации, то постоянно.

Штатное расписание организации и изменения к ним хранятся на постоянной основе, а штатные расстановки – в течение 75 лет.

Типовая должностная инструкция по месту утверждения и разработки хранится постоянно, персональная (в составе личных дел) – в течение 75 лет.

Остающийся у работодателя экземпляр трудового договора, подшивающийся в личное дело сотрудника, должен храниться в течение 75 лет, а потом сдаваться в архив. Если же личные дела не ведутся, то такие договора должны быть сформированы в отдельное дело на тех же условиях хранения.

Карточки учета, книги, журналы также имеют свои сроки сроки хранения документов в делопроизводстве:

- Прием, перемещение, увольнение сотрудников – 75 лет.

- Учет командировочных работников – 5 лет со дня увольнения.

- Учет военнообязанных – 3 года.

- Сведения об отпусках – 3 года.

- Личные дела, карточки, трудовые договора и соглашения – 75 лет.

- Выдача трудовых вкладышей и книжек – 50 лет.

- Выдача справок о зарплате (месте или стаже работы) – 3 года.

- выдача командировочных удостоверений – 5 лет.

Подытожив все вышесказанное, можно для удобства лицам, которым нужна информация в собранном виде, самостоятельно представить сроки хранения документов в делопроизводстве в таблице.

Что делать, если документ испорчен?

Такие документы подлежат восстановлению. К примеру, если испорчен табель рабочего времени (срок его хранения – семьдесят пять лет), то информацию о нем можно найти на компьютере бухгалтерского отдела. Выбрасывать испорченный табель нельзя, так как это будет самовольным уменьшением предписанных нормами сроков хранения, что может привести к наказанию руководства организации. Таким образом, любой документ, который пришел в негодность раньше истечения срока, должен быть восстановлен. Сейчас все организации пользуются программным обеспечением, в котором содержится необходимая для этого информация.

В заключение

Итак, сроки хранения в делопроизводстве зависят от типа и ценности документов. Значительная часть кадровой документации имеет повышенный срок хранения. Со стороны законодательства РФ имеются строгие предписанные нормы для этого. Также законом регулируется порядок и сроки хранения отдельных видов документов, а также утилизации документов: она должна происходить только после экспертизы и соответствующим образом.

businessman.ru

Сроки хранения кадровых документов в 2018 году для организаций

Руководитель любой организации или предприятия обязан обеспечить сохранность документов, в которых содержатся личные данные членов коллектива. Сроки хранения кадровых документов определяются законом. Они регламентируются согласно Закону «Об архивном деле в Российской Федерации» (ФЗ №125 от 22.10.2004).

Классификация кадровой документации

Вся документация подразделяется на несколько категорий:

- Комплектование штата — приказы о приеме на работу, трудовые договоры, личные карточки и так далее.

- Перемещение работников по предприятию для выполнения каких-либо профессиональных задач — распоряжения о переводе на другие должности, контракты о переходе на вахтовый метод, приказы о совмещении профессий, приказы об увеличении спектра трудовых функций в связи с временным отсутствием сотрудника.

- Отношение сотрудника к исполнению обязанностей — поощрительные и порицательные распоряжения, приказы о надбавках к окладу, приказы о лишении премии, приказы о выплате дополнительных премий за особые достижения в профессии.

- Прекращение трудовых отношений — приказы о расторжении трудового договора.

Согласно современным нормативам, период хранения документа отсчитывается с момента его формирования. Период хранения документации, касающейся личного состава, составляет 50 лет. Данное положение ФЗ № 125 актуально для документов, созданных с 2003 года и позже.

Для архивных сведений, созданных до 2003 года, сохраняется прежний норматив — 75 лет.

С какой целью хранится кадровая документация

Сроки хранения кадровых документов в 2018 не отличаются от зафиксированных в ФЗ №125 от 22.10.2004 (в ред. от 28.12.2017) и являются актуальными как для крупных корпораций и градообразующих производств, так и для маленьких частных компаний с минимальным уставным фондом и с ограниченным документооборотом. Нормативные положения этой области должны соблюдать и государственные чиновники, и индивидуальные предприниматели.

Основным критерием для определения срока хранения документации является временной отрезок, в течение которого документ, переданный на хранение, нельзя уничтожать физически.

Дольше всего (до 75 лет) или с грифом «бессрочно») хранятся данные, отображающие сведения о личном составе, но это актуально только для документов до 2003 года. В эту категорию входят, прежде всего, трудовые договоры, а также дополнительные положения и соглашения, прилагающиеся к ним. Сюда же относятся личные карточки каждого отдельного сотрудника.

Период хранения личных дел, которые формируют кадровики на производстве или в учреждении, зависит от многих обстоятельств. В частности, штатное расписание учреждения и график отпусков имеют разный уровень важности. Соответственно, и время хранения их отличается: график отпусков хранится 1 год, а штатное расписание — 5 лет.

Схема сроков хранения кадровой документации

Сроки хранения кадровых документов в архиве таковы:

- Табели учета рабочего времени: 5 лет для обычных документов; 75 для потенциально опасных условий труда (статья 586).

- Списки премированных работников: 5 лет (статья 600).

- Личные дела сотрудников: 50 (см. выше)/75 лет (статья 656).

- Анкеты лиц, которым было отказано в приеме на работу: 3 года (статья 663).

- Командировочные удостоверения: 5 лет (статья 668).

- Списки пенсионеров: 5 лет (статья 685).

- Графики отпусков: 1 год (статья 693).

- Приказы по предприятию или учреждению, касающиеся организации административных или хозяйственных нюансов: 5 лет (статья 19).

- Приказы руководства по предприятию, регламентирующие административную, профессиональную или производственную деятельность: бессрочно (статья 19).

Если имеет место утрата каких-то данных ввиду ненадлежащего хранения, то об этом необходимо делать специальные отметки в архиве. Для того чтобы архив кадровой документации выглядел организовано и был функциональным, необходимо своевременно уничтожать приказы и справки, срок хранения которых истек.

Действия руководства в случае полной или частичной порчи кадровой документации

Чаще всего информация утрачивается на тех документах, срок хранения которых измеряется 75 годами. Как правило, причиной порчи документов является человеческий фактор. В отдельных случаях имеют место нештатные ситуации (пожар или подтопление), в результате чего какая-то часть архива утрачивается.

Если учет персональных данных и всей кадровой документации ведется в электронном формате, то восстановление потребует минимальных усилий. Современные технологии позволяют восстанавливать документы быстро и без проблем.

Если же имеет место бумажный формат, что особенно актуально для документов с длительным сроком хранения, созданным десятилетия назад, то испорченные справки и приказы нельзя просто уничтожить. Они обязательно должны быть заменены аналогами.

Если ответственное лицо позволило себе уничтожение какой-то части утраченных документов, его действия квалифицируются как неправомочные и уменьшающие сроки хранения кадровых документов в организации.

Реставрация трудночитаемых списков или приказов, частично утративших данные, должна выполняться вручную. Восстановление утраченных документов проходит в рамках специальной процедуры, которая включает в себя экспертизу с последующим отражением итогов в акте по предприятию.

Если на предприятии издается приказ об оцифровке архива, то все имеющиеся сведения подлежат переносу в электронный формат. Когда утраченная часть информации восстановлена, испорченные документы можно утилизировать. В каждой компании для этого используются разные способы.

Как правило, первыми отправляются на уничтожение списки отпусков персонала, поскольку срок их хранения измеряется всего двенадцатью месяцами. Серьезным нарушением в организации архива является отсутствие личных дел кого-то из персонала. Причем не имеет значения, о каком количестве отсутствующих личных дел идет речь. Каждое из них оформляется должным образом.

Доукомплектованные личные дела отправляются в архив, согласно правилам хранения кадровых документов в организации.

Загрузка…delatdelo.com

Хранение документов в организации. Сроки хранения документов организаций :: BusinessMan.ru

Жизнедеятельность ни одной организации, фирмы, предприятия, и даже государства невозможна без налаженного документооборота. Документы, как и необходимость их перемещения, создания или получения до возврата, окончания срока действия или прикрепления к делу, прочно вошли в жизнь человека с момента появления письменности. Сохранившиеся еще с древнейших времен, они подтверждают документирование разных сфер жизни отдельных личностей или государственных дел.

История делопроизводства в России

Первыми документами, которые фиксировали жизнь древнерусского государства, были летописи. Они повествовали о договорах, которые заключались между Русью и Византией, отражали исторические события. Также дипломатические отношения отмечались в грамотах. Помимо этого в них же говорилось о разных соглашениях, преимущественно между купцами. Грамоты в зависимости от цели могли быть судными и указными.

Все документы писались на пергаменте, который в то время считался очень дорогим материалом. Вплоть до окончания периода феодальной раздробленности Руси о понятии делопроизводства как системе было рано говорить.

История делопроизводства в Российском государстве состоит из периодов: дореволюционного, советского и постсоветского.

Дореволюционное

Дореволюционное делопроизводство сложилось в XVI — начале XX веков. Данный этап в свою очередь разделяется на несколько периодов:

- Приказное делопроизводство начало складываться после формирования централизованного Русского государства. Оно велось в избах (приказной, губной, земской) дьяками. Сама система же сложилась в приказах — центральных учреждениях. Отсюда и идет название периода. Отличительной особенностью приказного делопроизводства считается появление отдельного “штата” людей, которые занимались подготовкой проектов, наведением справок, организацией хранения бумаг, переписыванием черновиков набело.

- Коллежское делопроизводство сложилось после реформы центрального управления. В коллегиях стали применять регистрационные книги и организованные архивы. Хранение документов в установленном порядке впервые было организовано именно в период коллежского делопроизводства.

- Исполнительное (в XIX — начале XX в.) получило развитие во времена реформ. В основу новой административной системы легли принципы единоначалия — точное исполнения приказов руководящих лиц, а также иерархии — строгое распределение обязанностей между чиновниками различных рангов и должностей.

Советское делопроизводство

Советское делопроизводство начало складываться с октября 1917 и продолжалось до 1991 г. В этот период власти стремились сделать эту систему как можно более рациональной. Были предприняты попытки внедрения норм в работе с официальными документами. Сформирован перечень типовых документов по управлению на предприятии, который устанавливал сроки хранения подобной документации. В семидесятые была специально создана единая госсистема делопроизводства, которая устанавливала единые формы и методы работы с документами.

Постсоветское

Делопроизводство постсоветского периода сложилось, начиная с 1991 года, и развивается по настоящее время. В 90-х годах ХХ века в Российской Федерации начала совершенствоваться законодательно-нормативная правовая основа, устанавливающая требования к документации.

Хранение документов на предприятии

В процессе деятельности фирм, учреждений, предприятий проходит огромный поток документов, бумаги получают и создают. Когда нужда их использования в ежедневной деятельности для разрешения текущих проблем и вопросов пропадает, возникает необходимость в накоплении и сохранении информации. Кроме того, предельно важно обеспечить легкий и быстрый доступ к необходимым данным в любое время, даже по прошествии нескольких дней, месяцев или лет после выхода бумаги из оборота. При неправильной организации архивов и несоблюдении сроков в дальнейшем могут возникнуть проблемы с поиском нужной бумаги. Быстрый поиск и применение документов по назначению возможно лишь при четком их распределении по группам, сегрегации, например, в дела.

Специальным систематизирующим справочником, который определяет порядок распределения бумаг в дела, служит номенклатура дел.

Понятия “номенклатура дел” и “дело”

Номенклатурой дел называют самый простой классификатор наименований дел, который позволяет быстро рассортировать бумаги для быстрого их поиска в случае необходимости, с указанием сроков хранения в установленной форме. Такой классификатор отличается большой значимостью в организации бесперебойной работы компании или муниципального учреждения.

Дело — это помещенные под одну обложку документ или их совокупность, которые относятся к определенному вопросу или виду деятельности. В делах запрещается дублирование черновых вариантов бумаг, повторяющихся или утративших важность, с закончившимся нормативным сроком хранения.

Номенклатура дел — документ многоцелевой, который:

- Является основой для размещения документов по папкам, поиска необходимых бумаг.

- Указывает индексацию документов и дел.

- Определяет сроки хранения документов.

- Является своеобразным пособием по первому этапу экспертизы.

- Является документом, который учитывает дела временного (до десяти лет) хранения.

- Является основой для формирования описей документов, которые будут храниться постоянно и временно.

- Является местом хранения актов на уничтожение дел предприятия с окончившимися сроками хранения (уничтожение бумаг).

Виды номенклатур на предприятиях

Выделяют три вида номенклатур. Типовой номенклатурой называют нормативный документ, устанавливающий состав дел, которые заводятся в делопроизводстве организаций одного типа.

Примерная номенклатура имеет рекомендательный характер, устанавливает определенный состав дел (с указанием их индексов), заводимых в процессе функционирования организаций, на которые номенклатура распространяется.

Отдельная номенклатура дел определенного предприятия формируется сотрудниками документационного обеспечения и документооборота организации. В процесс привлекаются руководители структурных подразделений, так как те имеют представление о планируемом развитии предприятия, что позволяет эффективно предусмотреть виды бумаг, которые могут в ближайшем будущем появиться в организации.

Основные нормы хранения документации

Огромное количество бумаг, различных по представляемой ценности и значимости, образуется в процессе деятельности любого предприятия. Виды бумаг, для которых должно быть организовано хранение документов в организации, порядок и сроки хранения отражены в различных нормативно-правовых актах, которые могут относиться, как к корпоративному законодательству отдельной организации, к законодательству об архивном деле, так и к законам о бухгалтерском учете. Законы о бухгалтерском учете и архивном деле имеют равную силу с нормативными актами, выпущенными учредительным советом или руководством конкретной организации.

Базовым законодательным актом в этой сфере является закон “Об архивном деле в РФ”, вступившим в силу с момента опубликования – 25 октября 2004 г. Именно этим законодательным актом регулируются различного рода отношения в сфере управления архивным делом в интересах гражданского населения страны, социума и государственной власти, а также отношения в вопросах организации хранения бумаг, вне зависимости от форм собственности предприятий.

На основании ч. 1 ст. 17 Закона № 125-ФЗ, предприниматели, частные и государственные организации обязаны беречь архивные документы в течение сроков их хранения, в том числе бумаги по личному составу. В зависимости от статуса коммерческого предприятия установлен порядок исполнения обязанности по хранению бумаг, и срок хранения документов в организации. Коммерческие учреждения имеют право прекратить хранение документов по истечению сроков.

Бухгалтерские документы

В статье 17 Закона № 129-ФЗ установлены общие сроки хранения документов, бумаг бухгалтерского учета и бухгалтерских отчетов. Согласно акту, предприятие обязано обеспечить хранение бухгалтерских документов в течение не менее пяти календарных лет с первого января года, последующего тому, которым датируется бумага.

Для определения сроков для конкретных видов документов нужно обратиться к такому акту, как типовой перечень сроков хранения документов, утвержденному Росархивом 6 октября 2000 года. Что важно, сроки, указанные в перечне, отсчитывают не от даты составления чистового варианта бумаги или официальной публикации документа, а с первого января последующего календарного года. Однако если руководитель компании оформил распоряжение с учетом специфики деятельности, то срок хранения бумаг по сравнению с тем периодом, который устанавливает перечень, может быть увеличен.

Налоговые декларации и другие бумаги для расчета налогов

Временной период, в течение которого предприятие или муниципальное учреждение обязано сохранять отчетность по налоговым отчислениям, устанавливаются в пункте 170 упомянутого перечня. Так, срок хранения документов в организации, если речь идет о налоговых декларациях за последний календарный год, составляет не менее десятилетия, поквартальные хранят не менее пяти последующих календарных лет, месячные подлежат хранению не менее одного календарного года – такую информацию указывает перечень сроков хранения документов. При отсутствии отчетности за календарный год, другие виды деклараций хранят не менее десяти лет. Так, другие виды отчетности следует беречь не менее пяти календарных лет. Отчеты за календарный месяц при отсутствии квартальных, хранятся по тем же принципам.

Документы, благодаря которым исчисляются налоги и сборы, в законе не определены. Однако в подпункте восьмого пункта первой статьи 23 Налогового кодекса РФ стоит указание на то, что в течение четырех лет налогоплательщикам необходимо хранить документы: бухгалтерского и налогового учета, любые другие, доказывающие получение прибыли, осуществление трат, уплату и удержание налоговых и других сборов. То же самое устанавливает перечень документов с указанием сроков хранения. Он размещается на официальных сайтах правительства РФ и Росархива.

Сроки хранения документации на предприятии

Срок хранения документов – это временные рамки, определенные законодательством РФ и отобранные экспертизой ценности, в течение которых они должны храниться до своего уничтожения.

В результате деятельности предприятия и учреждения создаются бумаги, имеющие разное значение. Типовой перечень хранения документов разрешает уничтожать ту документацию, которая уже выполнила поставленную задачу. А есть такие, которые не теряют свою важность в течение ряда лет. И третий вид, это содержащие научно или практически значимую информацию. Подобный тип имеет постоянный срок хранения.

Итак, типовые сроки хранения документов могут быть:

- временными до десяти лет;

- временными свыше десяти лет;

- постоянными.

В подразделениях, которые занимаются справочной работой, дела остаются в течение двух лет, вне зависимости от статуса, который имеет дело: постоянного и временного (свыше десяти лет) хранения. В архив организации они сдаются по прошествии этого времени.

Вне зависимости от формы, в которой выполнена документация (бумажной или электронной), сроки хранения документов не меняются. Определяющее значение длительности использования их зависит от заключенной в них информации. Этим вопросом занимается экспертиза ценности.

Экспертиза ценности документов – это установление значимости, от которой зависит определение периода их сбережения. Для определения того, какие конкретно бумаги наилучшим образом могут обеспечить государство, социум, науку и отдельных лиц необходимыми данными, проводится экспертиза. Для документов, которые были отобраны на временное хранение, следует определить, в течение какого периода в будущем они могут понадобиться. Важной задачей экспертизы бумаг считается также определение периода хранения документации.

Таким образом, выделились следующие задачи экспертизы ценности:

- Передача на постоянное хранение в госархивы РФ документации, имеющей важное значение для политики, экономики, хозяйства, науки, культуры страны, предварительный отбор для этого.

- Документы, сохраняющие практическое значение, но не представляющие научно-исторической ценности отбирают на временное хранение.

- Утратившие значение и не имеющие научной ценности отбирают для уничтожения.

- Установление сроков хранения документов, изменение их.

Во время экспертизы проверяются также качество организации номенклатуры дел, архивов и установления сроков хранения документов.

Способы организации хранения бумаг на предприятии

С появлением электронных технологий отпадает необходимость под архив использовать целое здание, достаточно будет и нескольких комнат, если речь идет о большой организации с десятилетней историей. Но в любом случае возникает необходимость организовать хранение документов в организации.

Можно выделить несколько вариантов того, как можно организовать электронный архив:

- Локальный — доступный способ хранения, заключающийся в сборе документов в одной папке на компьютере или, при наличии у компании локальной сети, создании специальной сетевой папки и настройки прав доступа к ней. Недостатками подобного метода хранения являются отсутствие гарантии безопасности, необходимость самостоятельно контролировать время хранения, обеспечивать средства просмотра (речь идет о программах просмотра документов, изображений, видео, чертежей и других бумаг) и проверки электронной подписи.

- Специальный электронный архив – специализированные системы документооборота в электронном виде или электронные архивы. Такие системы хранения информации не повторяют упомянутые выше минусы локального архива. То есть, СЭД обеспечивает просмотр, контролирует сроки сохранения бумаг, позволяет получить информацию об электронной подписи. Минус – услуга платная.

- В облаке – перспективный способ хранения документов, они могут храниться прямо в онлайн-сервисе и не занимать места на компьютерах организации. Сотрудники всегда имеют возможность обратиться к необходимой документации, сервис обеспечит просмотр соответствующими инструментами и предоставит данные о сертификате безопасности – был бы только доступ в сеть.

Законодательство не регламентирует, какой способ хранения должен быть использован, Перечень документов с указанием сроков говорит лишь о нормативных временных рамках. Важно лишь соблюдение регламента передачи документов, правильная форма исполнения и сертификат для подписи.

businessman.ru

Сроки хранения документов | Читайте статьи журнала Кадровое дело

Одной из важных обязанностей любой организации является обеспечение сохранности различных видов документации. В статье расскажем, как определяются сроки хранения документов 2017 в архиве организации в нашей стране и чем нужно руководствоваться при их установлении.

Из статьи вы узнаете:

Срок хранения документов в организации 2017

Даже в небольшой компании формируется значительное количество бумаг. Они нужны в целях оформления коммерческой деятельности, кадровой работы, банковских расчетов и иных операций.

Для каждой из категорий бумаг при определении срока хранения документов в организации, а также порядка дальнейшей работы с ними и последующего уничтожения применяются специальные нормативные материалы, регламентирующие указанные вопросы. В коммерческой компании принято выделять следующие крупные группы документов:

Не пропустите: главная статья месяца от эксперта-практика

Все правила и сроки хранения кадровых документов в наглядной шпаргалке.

Читать статью

- правоустанавливающие, к числу которых принято относить устав юридического лица, свидетельство о регистрации и прочее;

- бухгалтерские, включающие первичную и учетную категории;

- налоговые, которые представляют особую значимость для работодателя, поскольку их отсутствие может повлечь за собой применение санкций;

- кадровые, проверку которых осуществляют инспекторы государственной инспекции труда;

- другие категории бумаг, в том числе подтверждающие выполнение требований промышленной безопасности, охраны окружающей среды, иных нормативных актов, регулирующих работу организаций в конкретных сферах экономики.

Обязанность компаний сохранять документацию установлена Федеральным законом от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации». При этом основным нормативным актом, который четко указывает сроки хранения документов в делопроизводстве, для большинства коммерческих организаций выступает Приказ Министерства культуры РФ от 25.08.2010 № 558.

Обратите внимание! Для отдельных видов деятельности применяются специальные нормативные акты. Например, Приказ Минкультуры России от 31.07.2007 N 1182. Кроме того, продолжает действовать Перечень, который был утвержден Главархивом СССР 15.08.1988.

В настоящее время объемы документооборота крупных компаний и холдинговых структур подчас достигают значительных масштабов. Хранить их в стандартной бумажной форме становится затруднительным, поскольку требуются большие площади, отведенные под складирование документов.

Скачайте документы по теме:

Контролирующие органы, принимая во внимание большой объем бумаг в компаниях, заняли согласованную позицию. Она предусматривает возможность хранить некоторые виды документации в электронном виде. В частности, как отмечается в письме Министерства финансов РФ от 24.07.2008 № 03–02–07/1–314, такая возможность касается первичных документов, а также относящихся к категориям бухгалтерского и налогового учета.

Обратите внимание! Хранить документы в электронном виде допускается только в случае, если они снабжены электронной подписью.

Хранение документов в архиве организации: сроки

В соответствии с приказом Минкультуры № 558 и другими нормативными актами выделяются три основные группы сроков хранения документов:

временное хранение различной продолжительности. В зависимости от категории документов сроки могут составлять от 1 года до 75 лет;

постоянное хранение. Для этой группы сроки хранения документов в архиве организации не установлены в абсолютных цифрах, а связаны с продолжительностью работы организации. При этом большинство бумаг этой категории подлежат дальнейшему хранению и после ликвидации предприятия.

Общие правила относительно того, как хранить различные категории материалов, можно сформулировать следующим образом:

правоустанавливающие документы имеют постоянные сроки хранения документов в архиве организации;

бухгалтерские документы в организации хранят в соответствии с правоустанавливающими документами, но не менее 5 лет;

срок хранения налоговых документов, в том числе подтверждающих факты получения доходов и несения расходов, учитываемых при исчислении налогов, в соответствии со ст. 23 Налогового кодекса РФ должен составлять не менее 4 лет;

кадровые документы в зависимости от их категории хранят от 1 года до 75 лет.

Важно! Документы по личному составу, созданные начиная с 2003 года, хранятся в коммерческих организациях в течение 50 лет (Федеральный закон от 02.03.2016 № 43-ФЗ).

Организация хранения документов на предприятии

Как правило, материалы, которые могут понадобиться для осуществления текущих операций либо при проведении проверок, хранятся непосредственно в офисе организации. Например, в кабинете генерального директора, главного бухгалтера или ином помещении, которое имеет необходимую площадь и оборудование.

Для заполненных бланков, которые относятся к категории строгой отчетности, организация хранения документов на предприятии предполагает их размещение в сейфах или специальных помещениях, гарантирующих их сохранность. Такое требование установлено Постановлением Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Обратите внимание! В сейфах также обязательно держать бумаги, содержащие в себе информацию, относящуюся к коммерческой тайне.

Организация архивного хранения

После того, как те или иные материалы перестают постоянно использоваться в текущей деятельности организации, но срок их хранения еще не истек, они для удобства могут быть переданы в архив. Архивом называется специальное помещение, прямо предназначенное и должным образом оборудованное для хранения документов.

Требования к организации архивного хранения установлены Основными правилами работы архивов организаций, которые были одобрены решением Коллегии Росархива от 6 февраля 2002 г. Указанные правила устанавливают ряд требований к помещению, отведенному под архив, которые обеспечивают сохранность документов. Например, к числу таких требований относится:

- поддержание оптимального режима температуры и влажности в выбранном помещении;

- отсутствие возможности воздействия прямого солнечного света на документы;

- обеспечение требуемого санитарно-гигиенического режима и другие условия.

Читайте по теме в электронном журнале

Очевидно, что далеко не всякая организация в состоянии выделить отдельное помещение, отвечающее всем перечисленным условиям. Именно поэтому еще одной возможностью является передача документов в государственный или муниципальный архив.

Обратите внимание! Для передачи документов в архив их необходимо прошить и пронумеровать, а также сформировать опись передаваемой на хранение документации.

Сроки хранения бухгалтерских документов в организации (таблица)

В настоящее время в Российской Федерации ведется разработка универсального стандарта бухгалтерского учета. Предполагается, что он определит конкретные требования и условия, применяемые к порядку ведения и хранения соответствующих документов.

До тех пор, пока универсальный стандарт не принят, одним из основных нормативных документов, регулирующих порядок документооборота в этой сфере, считается Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Минфина СССР от 29.07.1983 N 105. Кроме того, организациям следует принимать во внимание Правила, утвержденные приказом Минкультуры России от 31.03.2015 N 526.

Обратите внимание! Требования, установленные положением № 105, применяются в части, которая не вступает в противоречие с нормативными актами более позднего срока принятия.

|

Вид документа |

Нормативный срок хранения |

Основание |

|

Годовые бухгалтерские отчеты |

В течение всего периода существования предприятия |

Ст. 351 Перечня, утв. Приказом Минкультуры № 558 |

|

Сводные годовые бухгалтерские отчеты |

В течение всего периода существования предприятия |

|

|

Квартальные бухгалтерские отчеты |

5 лет (при отсутствии годовой отчетности – постоянно) |

|

|

Месячные бухгалтерские отчеты |

1 год (при отсутствии квартальной и годовой отчетности – постоянно) |

|

|

Бухгалтерские балансы (включая ликвидационные и разделительные), а также пояснительные документы и приложения к ним |

В течение всего периода существования предприятия |

Ст. 352 Перечня, утв. Приказом Минкультуры № 558 |

|

Бухгалтерская отчетность по международным стандартам (МСФО) |

В течение всего периода существования предприятия |

Ст. 358 Перечня, утв. Приказом Минкультуры № 558 |

|

Документы учетной политики |

5 лет |

Ст. 360 Перечня, утв. Приказом Минкультуры № 558 |

|

Бухгалтерские учетные документы (включая оборотные ведомости, журналы-ордера, главную книгу и проч.) |

5 лет, если завершены все проверки и ревизии с применением этих документов |

Ст. 361 Перечня, утв. Приказом Минкультуры № 558 |

|

Первичные документы, выступающие в качестве основания для бухгалтерских операций |

5 лет, если завершены все проверки и ревизии с применением этих документов |

Ст. 362 Перечня, утв. Приказом Минкультуры № 558 |

Сроки хранения архивных документов в организации

Для того, чтобы определить конкретные сроки хранения архивных документов в организации 2017 относительно каждого типа бумаг, уполномоченным сотрудникам организации рекомендуется консультироваться с текстом Перечня, утвержденного приказом Минкультуры № 558. Кроме того, следует иметь в виду, что Основные правила, одобренные Росархивом, предписывают ежегодно проводить анализ документов, хранящихся в организации, на предмет установления экземпляров с истекшим нормативным сроком хранения архивных документов в 2017 году.

В случае обнаружения таких документов коммерческая организация вправе уничтожить их с целью оптимизации объема хранимых материалов и упрощения работы с ними. Однако в рамках соответствующей процедуры необходимо соблюсти все формальные требования к ней. В частности, для легитимного уничтожения документов необходимо издать соответствующий приказ за подписью генерального директора или акт, подписанный уполномоченным лицом. В этом документе должен быть приведен полный перечень документов, которые планируются к уничтожению.

Скачать чистый бланк >>>

Скачать заполненный образец >>>

Как устанавливают Основные правила, одобренные Росархивом, в приказе можно не перечислять отдельно каждый документ, а обозначить их тип и период издания — например, «Договоры о материальной ответственности за 2010 год».

После оформления необходимого приказа компания вправе самостоятельно уничтожить ненужные бумаги, например, при помощи шредера либо передать их для уничтожения специализированному предприятию. Это, в свою очередь, также потребует документального оформления: в первом случае составляется акт об уничтожении бумаг, во втором — накладная, подтверждающая факт их передачи.

Скачать чистый бланк >>>

Читайте также:

www.kdelo.ru

это важно знать :: SYL.ru

«Слушай, давай все это выкинем», – сказал мне директор, указывая на стеллаж, заставленный коробками с документами 7-ми летней давности. А я ему в ответ: «Не так все просто, иногда сроки хранения документов в организации составляют несколько десятков лет». Директор мне поверил, и наша родная макулатура продолжила пылиться на полках архива. До следующего раза – когда встанет вопрос о приобретении нового стеллажа, вот тогда мы все переберем и оставим только те документы, чей срок хранения в организации еще действительно не истек.

Сколько должна храниться документация?

Сколько должна храниться документация?

Необходимость хранения документов обозначена Федеральным законом от 22.10.2004 N 125-ФЗ “Об архивном деле в Российской Федерации”. Кроме этого, существует три перечня, которые утверждают сроки хранения документов в архиве для государственных и частных юридических лиц в различных сферах деятельности. Документация акционерных обществ должна храниться согласно Положению о порядке и сроках хранения документов акционерных обществ, утв. Постановлением ФКЦБ РФ от 16.07.2003 N 03-33/пс.

Конкретные периоды для хранения документации

Самый недолгий срок хранения – 1 год, максимальный – 75 лет. Я не буду поименно указывать их для каждого документа, которых очень много. Кроме сроков, установленных для распространенных документов, таких как кадровые, финансовые, бухгалтерские, налоговые и электронный документооборот, свои сроки хранения документов в организации имеют бумаги специализированного назначения различных сфер промышленности, медицины, безопасности. Рассмотрим периоды, в течение которых должны храниться самые распространенные бумаги, существующие в любой организации.

Сроки хранения общераспространенных документов

Указанные ниже сроки хранения документов на предприятии начинаются с окончания отчетного года, или года, в котором бумаги были оформлены. Учредительные документы, лицензии, патенты, паспорта сделок не подлежат уничтожению и должны храниться постоянно.

Кадровые документы:

- штатные расписания – постоянно;

- подтверждающие происшествие несчастного случая – 45 лет;

- подтверждающие возникновение профессионального заболевания – 75 лет;

- личное дело работника – 75 лет;

- все документы, касающиеся деятельности сотрудника при особых условиях труда – 75 лет.

Финансовые документы:

- имеющие информацию об исчислении и уплате налогов – 4 года;

- подтверждающие расходы, понесенные в связи с обучением сотрудника – в течение всего срока обучения плюс еще 1 год, и не менее четырех лет;

- подтверждающие объем перенесенных на будущее убытков – в течение всего срока, пока налоговая база уменьшается на перенесенный убыток;

- подтверждающие расчеты по страховым взносам во внебюджетные фонды – 6 лет;

- сертификаты ЭЦП нужно сохранять еще 5 лет после завершения года, в котором закончился срок действия сертификата;

- принятый в ФСС по каналам электронной связи расчет, выполненный в форме 4-ФСС, и квитанция о его получении – 5 лет;

- бухгалтерские документы, раскрывающие учет и отчетность – 5 лет;

- кассовые чеки, журналы кассира-операциониста, накопители фискальной памяти, электронные контрольные ленты, другие формы, подтверждающие расчеты наличными денежными средствами – 5 лет;

- паспорт версии ККТ – в течение всего срока, пока паспорт действителен.

Сроки хранения документов в организации в некоторых случаях могут определяться юридическим лицом самостоятельно, но они не могут быть меньше сроков, указанных в законодательных актах.

Как разгребать бумажные завалы?

Со временем в организации скапливается огромное количество различной документации. Для того чтобы не погрязнуть в бумагах, необходимо создать комиссию (обычно в составе трех человек), которая бы провела экспертизу на предмет ценности и разобрала бумаги на следующие категории в зависимости от того, какие сроки хранения документов в организации для них предусмотрены:

Со временем в организации скапливается огромное количество различной документации. Для того чтобы не погрязнуть в бумагах, необходимо создать комиссию (обычно в составе трех человек), которая бы провела экспертизу на предмет ценности и разобрала бумаги на следующие категории в зависимости от того, какие сроки хранения документов в организации для них предусмотрены:

- подлежащие постоянному хранению в архивах государственного субъекта;

- документы, которые необходимо хранить более 10 лет в архиве юридического лица;

- которые необходимо временно хранить не более 10 лет в архиве подразделения;

- бумаги, разрешенные к уничтожению по истечении срока хранения.

Процедура уничтожения документов

При уничтожении документов составляется акт. Унифицированной формы для такого рода актов не существует, он составляется в свободной форме, закрепленной приказом руководителя. В нем должны быть обозначены не только наименование и все реквизиты организации, но также, обычно в виде таблицы, указываются наименования документов (дел), период, когда они был созданы, количество листов или, если объем дела под одним наименованием велик, то количество томов. В этом же акте можно добавить графы накладной на передачу-прием документов для уничтожения.

www.syl.ru