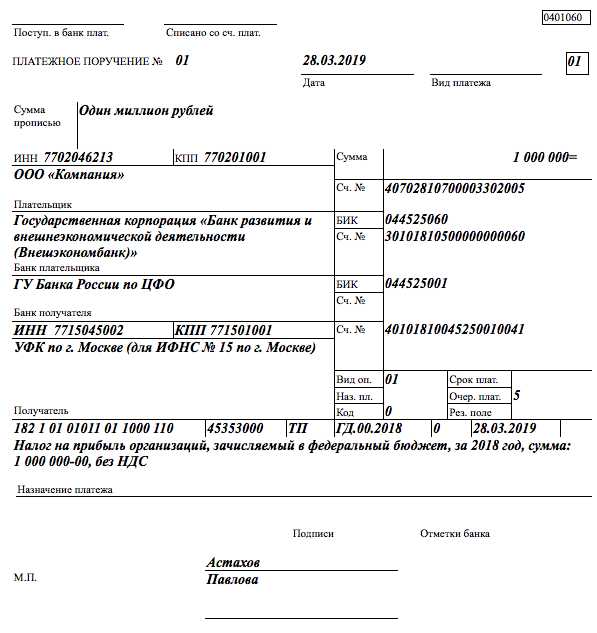

Статус налогоплательщика в платежном поручении в 2019 году по ндфл – статус составителя 01 или 02?

Статус налогоплательщика | Современный предприниматель

При заполнении документов на перечисление любого налога или сбора налогоплательщик в обязательном порядке указывает свой статус. Статус налогоплательщика – это определенная кодировка, которая прописывается в поле 101 платежного поручения.

Показатель статуса налогоплательщика

Перечень вариантов статусов налогоплательщика прописан в приказе Минфина России от 12 ноября 2013 года № 107н, а именно в приложении №5 к документу.

Каждый конкретный код представляет собой двузначное значение: 01,02, 03 и так далее. Всего таких вариантов 26.

Так, статус налогоплательщика 01 указывают плательщики налогов и сборов, являющиеся юридическими лицами, для ИП используется аналогичный код 14. Статус налогоплательщика 02 – значение для налогового агента. Его используют фирмы и ИП, например, при перечислении НДФЛ, удержанного из заработной платы, выплачиваемой работникам. Код 04 предназначен для платежей, осуществляющихся налоговыми органами. Статус налогоплательщика 08 используют компании и индивидуальные предприниматели при перечислении страховых взносов и иных платежей в бюджетную систему Российской Федерации. Кодировку 09 указывает при перечислении налогов и сборов индивидуальный предприниматель.

Некоторые коды используются в зависимости от осуществляемого вида деятельности или особенностей ведения бизнеса. Например, статус 17 будет использоваться предпринимателем, участвующим во внешнеэкономической деятельности. При перечислении налогов, рассчитанных по консолидированной группе налогоплательщиков, компания – участник такой группы должна код 22.

Выбор кода статуса налогоплательщика

В упомянутом приказе Минфина есть некая неоднозначность по использованию некоторых кодов. Часть приведенных значений, условно говоря, задваиваются для одних и тех же ситуаций. Например, это касается статуса плательщика страховых взносов. До конца прошлого года, когда такие платежи уплачивались в ПФР и ФСС, в платежных поручениях следовало указывать код 08. С 2017 года администрированием страховых отчислений является ИФНС. И на данный момент, несмотря на то, что этот код не был отменен или аннулирован, налоговое ведомство призывает в данных платежах использовать код 01 для организаций и код 09 для индивидуальных предпринимателей (Письмо ФНС России от 10 февраля 2017 года № ЗН-4-1/2451@).

Ошибка в статусе налогоплательщика в платежном поручении

При заполнении платежного поручения могут быть допущены ошибки – ведь человеческий фактор никто не отменял. Некоторые ошибки, как, например, в КБК или в реквизитах получателя, могут быть критичными, ведь такой платеж попросту не дойдет до адресата, либо не будет идентифицирован, как конкретный налог или сбор, а значит обязанность по уплате бюджетного платежа так и останется не исполненной.

Однако ошибка в статусе налогоплательщика в платежном поручении к катастрофическим последствиям не приведет. Корректный код в поле 101 платежки не так важен, как указание того же кода бюджетной классификации. Такое перечисление будет считаться исполненным в любом случае.

Конечно это не означает, что при заполнении платежки данный реквизит можно не указывать вовсе или указывать его неправильно. Кстати говоря, во многих банках, которые предоставляют доступ к расчетному счету онлайн, при оформлении платежного поручения срабатывают различные фильтры или подсказки, помогающие заполнить поручение корректно. Но если ошибка в данном поле платежки все же допущена, то плательщику предоставляется возможность подать в инспекцию заявление об уточнении платежа (письмо ФНС от 10 октября 2016 года № СА-4-7/19125@).

spmag.ru

Статус плательщика в платежном поручении в 2019 году для ИП и организаций

Важно правильно указывать код статуса плательщика в платежном поручении в 2019 году. Банки не пропускают платежки из-за статуса, поэтому деньги могут затеряться.

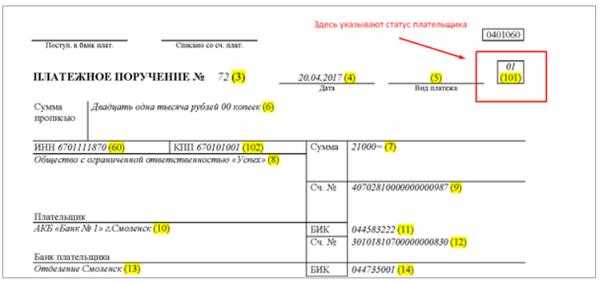

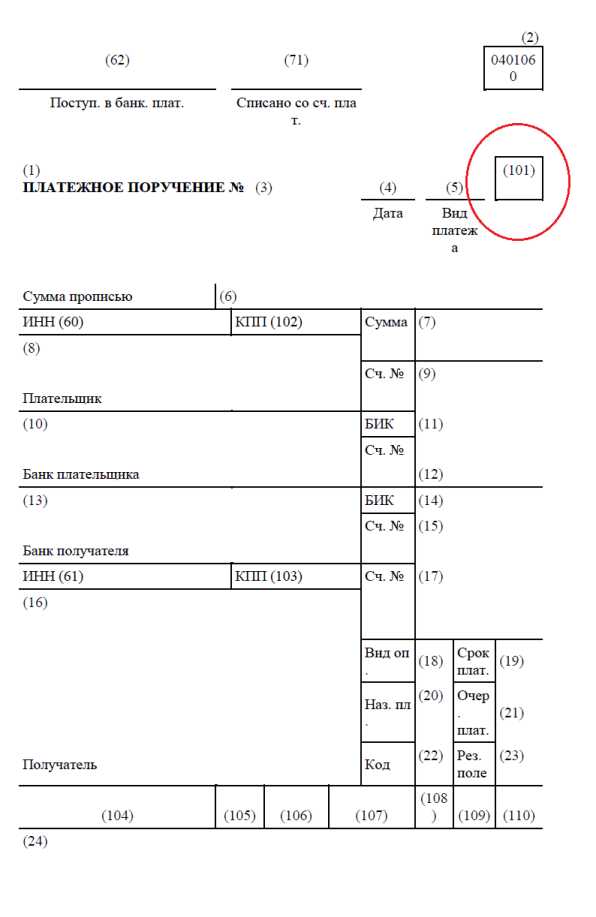

Статус плательщика – обязательный реквизит платежного поручения, состоящий из двух цифр и идентифицирующий объект, который перечисляет платеж. Статус указывают в поле 101 платежки. Таблицу с кодами статусов смотрите ниже.Статус плательщика в платежном поручении в 2019 году при уплате налогов

Какой код статуса ставят организации. Если организация является налогоплательщиком, в поле 101 “Статус плательщика” организация ставят код “01”. Если организация перечисляет налог как налоговый агент, надо ставить код “02”.

Какой код статуса ставят ИП. Налогоплательщики – индивидуальные предприниматели ставят в поле 101 код “09” (прил. 5 к приказу Минфина России от 12.11.13 № 107н), например при уплате минимального налога на УСН. При таком статусе обязательно должен быть заполнен ИНН или УИН.

Платежное поручение в 2019 году со статусом плательщика 01

Платежное поручение в 2019 году со статусом плательщика 02

Внимание! Вы читаете полезную статью для бухгалтера!

Статус плательщика в 2019 году при уплате страховых взносов

Какой код статуса ставят организации. В начале 2017 года, когда компании впервые стали платить страховые взносы налоговикам, появилась проблема – какой статус плательщика указывать в платежном поручении. Налоговики долго не могли определиться. В итоге было решено: в поле 101 при уплате взносов надо ставить статус 14 (письмо ФНС, ПФР и ФСС от 26.01.17 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П). Однако платежки со статусом 14 банки не пропускали. Чтобы платеж прошел, надо заполнить в поручении УИН из 25 знаков или ИНН из 12 знаков (п. 4 приложения 2 к приказу Минфина России от 12.11.13 № 107н). В то же время УИН у компаний нет, а в ИНН организации – 10 цифр, а не 12. Позднее ФНС пришла к выводу, что в поле 101 организации все-таки должны ставить в поле 101

Какой код статуса ставят ИП. Предприниматели при уплате страховых взносов за себя или работников в поле 101 “Статус плательщика” должен поставить код “09”, так как предприниматель является плательщиком страховых взносов (работников) (письмо ФНС от 03.02.17 № ЗН-4-1/1931@).

Поле 101 в платежном поручении в 2019 году: образец

В поле 101 “Статус плательщика” надо поставить код “01”, если налоплательщик – организация, код 02 – если при перечислении налога компания является налоговым агентом.

Образец заполнения поля 101 в платежном поручении в 2019 году

В поле 101 “Статус плательщика” ИП надо поставить код “09”, так как именно этот код ставят налогоплательщики – индивидуальные предприниматели.

Образец заполнения статуса плательщика в 2019 для ИП

Статус плательщика в платежном поручении в 2019 году: таблица кодов

В таблице ниже смотрите все коды статуса плательщика (утверждены приказом Минфина России от 12.11.13 № 107н).

| Код статуса плательщика | Кто ставит код |

|---|---|

| 01 | налогоплательщик (плательщик сборов) – юридическое лицо |

| 02 | налоговый агент |

| 03 | организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | участник внешнеэкономической деятельности – юридическое лицо |

| 07 | таможенный орган |

| 08 | плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | налогоплательщик (плательщик сборов) – ИП |

| 10 | налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

| 11 | налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физлицам |

| 15 | кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | участник внешнеэкономической деятельности – физическое лицо |

| 17 | участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 23 | органы контроля за уплатой страховых взносов |

| 24 | плательщик – физицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет РФ |

| 25 | банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

www.gazeta-unp.ru

Статус плательщика в платежном поручении в 2018 году

Шаблон платежного поручения приведен в Положении, утвержденном Банком России 19.06.2012 г. № 383-П. Форма является унифицированной, субъекты хозяйствования не могут вносить в нее изменения. От корректности заполнения бланка зависит правильность направления денежных средств. Так, если будет указан неверный статус плательщика при уплате налога, то деньги могут быть отнесены казначейством к группе невыясненных поступлений. Следствием может быть начисление пеней и штрафов за просрочку платежа.

Какой указывать статус плательщика в платежном поручении в 2018 году

Статус плательщика прописывается в поле 101 платежки, обозначая самого плательщика и вид платежа. Эта графа может быть заполнена числовым кодом или оставаться пустой. Последний вариант характерен для перевода средств в пользу обычных контрагентов. Указание статуса обязательно только при проведении расчетов с бюджетом. Это позволяет казначейству быстро и правильно отправлять и разносить платежи.

Основным документом, регламентирующим порядок заполнения платежек, является Приказ Минфина от 12.11.2013 г. под № 107н. Варианты актуальных цифровых обозначений, указываемых в поле 101, прописаны в приложении № 5 Приказа № 107н:

- Код 01 – статус плательщика в платежном поручении в 2018 году, обозначающий налогоплательщика (в т.ч. плательщика страхвзносов) – юрлицо.

- Числовая комбинация 02 означает, что деньги переводятся в бюджет налоговым агентом.

- Шифр 03 используют почтовые организации федерального уровня подчинения для перечислений от имени физических лиц (исключение составляют уплачиваемые таможенные сборы).

- Налоговые органы обозначаются кодом 04.

- Код 05 предназначен для платежей от ФССП – Службы судебных приставов.

- Если юридическое лицо, выступает в качестве участника внешнеэкономических операций, применяется шифр 06.

- Для таможенных органов внедрен код 07.

- Для обозначения плательщиков, которые перечисляют средства в пользу бюджета, но назначение их платежа не связано с уплатой налогов, страхвзносов или сборов, находящихся в ведении ФНС, используется код 08. Этот статус плательщика в платежном поручении в 2018 году может использоваться как юрлицами и ИП, так и лицами, занимающимися частной практикой, при уплате взносов на «травматизм» в ФСС.

- При погашении обязательств по налогам, страхвзносам и сборам, которые находятся в ведении налоговиков, в платежке указывают статус налогоплательщика:

- 09, если речь идет об ИП;

- 10, если в роли плательщика выступает нотариус;

- 11, когда деньги перечисляются от имени адвоката, открывшего адвокатский кабинет;

- 12 – шифр обозначает плательщика-главу КФХ;

- 13, если платеж вносится физическим лицом.

- Код 15 введен для обозначения кредитных организаций и почтовых учреждений. Шифр применяется в случаях, когда платежка на перевод от физлиц оформляется одной суммой с приложенным реестром.

- Для физических лиц, участвующих во внешнеэкономических операциях, предусмотрена комбинация 16, а если лицо имеет статус ИП, то используется код 17.

- При оплате таможенных сборов и отсутствии обязательств по декларированию ценностей проставляется код 18.

- Если организациями и их филиалами деньги направляются в бюджет в погашение долга физического лица на основании исполнительного документа, применяется код 19. Эта комбинация может использоваться при условии, что переводимые деньги были удержаны из зарплаты должника.

- Кодом 20 обозначается кредитная структура, перечисляющая средства по отдельному платежу, полученному от физического лица.

- Шифр 21 введен для ответственных участников консолидированных групп плательщиков налогов, а 22 код обозначает простых участников таких групп.

- ФСС переводит средства, идентифицируя статус плательщика в платежном поручении в 2018 году кодом 23.

- Если платеж реализуется от имени физического лица в пользу ФСС, проставляется шифр 24.

- Код 25 используют банки-гаранты при возврате НДС и уплате акцизов.

- Шифром 26 обозначаются учредители компании-должника, которые осуществляют платеж для покрытия кредиторских обязательств по реестру требований при банкротстве.

- По платежам, которые в результате их незачисления получателю подлежат возврату в бюджет, банковские организации проставляют статус 27.

- Последний вариант кодовой комбинации – 28. Он предназначен для идентификации получателей международных почтовых отправлений.

spmag.ru

Статус плательщика в платежном поручении в 2019 году: расшифровка, перечень статусов

Статус плательщика – это обязательный реквизит, который нужно указывать в платежном поручении в 2019 году. В статье подробная расшифровка статусов плательщика и образцы заполнения платежек. Здесь вы также можно скачать полный перечень кодов.

Читайте в статье:

Реквизит является обязательным для заполнения. Его указывают как юридические лица, так и индивидуальные предприниматели. Но только при перечислении денег в бюджетную систему РФ. При переводе сумм контрагентом статус не проставляют.

Программа “БухСофт” автоматически формирует любые налоговые платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать образец налоговой платежки

Что значит статус плательщика?

Это двухзначный код со значением от 01 до 30. Для него предназначено поле 101 платежного поручения. Важно правильно указать этот код. В противном случае, деньги, использованные для уплаты налогов и страховых взносов, “зависнут” на счетах Федерального казначейства в составе невыясненных платежей. Фирму или ИП могут оштрафовать за просрочку уплаты налога или взноса. Придется заниматься уточнением платежа.

Статусы налогоплательщика в 2019 году: изменения

Перечень кодов статусов Минфин утвердил 12 ноября 2013 года приказом № 107н.

Недавно он претерпел ряд изменений в связи с передачей ФНС администрирования страховых взносов. Теперь платежные поручения на уплату страховых взносов заполняют также, как и на перечисление налогов. Отличия только в части КБК и назначения платежа.

В 2018 года при уплате страховых взносов юрлица в поле 101 ставят статус плательщика 01. ИП – статус плательщика 09 (аналогично по взносам в ПФР за себя и нанятых сотрудников).

При уплате взносов на “травматизм” юридические лица указывают статус плательщика 08. У предпринимателей статус плательщика – 09.

Уплачивая НДФЛ, юридические лица и ИП ставят статус плательщика 02.

Также отметим, что в перечень внесли дополнительные коды в части погашения долгов перед бюджетом третьим лицом. Пункт 1 статьи 45 Налогового кодекса предусматривает возможность перечисления задолженности за иным лицом.

Статусы плательщика в поле 101: расшифровка

В таблице ниже приведен полный перечень кодов статуса налогоплательщика с расшифровкой.

|

Код |

Расшифровка |

|

01 |

Используют фирмы, которые уплачивают сборы, страховые взносы и иные платежи, администрируемые налоговой службой |

|

02 |

Присвоен налоговым агентам |

|

03 |

Используют почтовые ФГУП при отправке распоряжений на перечисление денег физическими лицами (за исключением таможенных платежей) |

|

04 |

Применяет ФНС и ее территориальные подразделения |

|

05 |

Применяет ФССП и ее территориальные подразделения |

|

06 |

Предназначен для организаций, которые участвуют в ВЭД (за исключением получателей международных почтовых отправлений) |

|

07 |

Применяет ФТС России |

|

08 |

Предназначен для компаний, предпринимателей, частнопрактикующих нотариусов, адвокатов (которые учредители адвокатский кабинет) и глав КФХ при направлении ими платежей в бюджетную систему РФ (за исключением таких платежей, как налоги, сборы, страховые взносы и т.п., которые администрирует налоговая служба) |

|

09 |

Используют предприниматели для уплаты сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

|

10 |

Предназначен для частнопрактикующих нотариусов для перечисления сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

|

11 |

Применяют адвокаты, учредившие адвокатские кабинеты для уплаты сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

|

12 |

Для глав КФХ при уплате ими сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

|

13 |

Используют физические лица при перечислении сборов, за совершение налоговой службой юридически значимых действий, взносов на страхование и т. п. |

|

15 |

Предназначен для использования банками, платежными агентами, ФГУП почтовой связи. С помощью этого кода они заполняют платежные поручения с общей суммой и реестром на перевод средств от клиентов, являющихся физлицами |

|

16 |

Применяют физические лица, участвующие в ВЭД |

|

17 |

Применяют предприниматели, участвующие в ВЭД |

|

18 |

Предназначен для всех лиц (не являющихся декларантами) для перечисления таможенных платежей в соответствии с законами РФ |

|

19 |

Используют юридические лица при оформлении распоряжений на перечисление сумм, удержанных по исполнительным листам из доходов своих работников |

|

20 |

Применяют банки и платежные агенты, когда по распоряжениям переводят деньги по платежам физических лиц |

|

21 |

Для ответственных участников КГН |

|

22 |

Для участников КГН |

|

23 |

Использует ФСС России |

|

24 |

Для физических лиц. Используют при перечислении денег на уплату сборов, страховых взносов, администрируемых ФСС и по другим платежам в бюджет (кроме сборов за совершение налоговой службой юридически значимых действий и администрируемых ей платежей, а также ФТС) |

|

25 |

Применяют банки-гаранты, когда оформляют распоряжения на перечисление сумм в бюджет РФ при возврате излишне полученного НДС и при уплате акцизов |

|

26 |

Предназначен для учредителей и собственников имущества должника, а также 3-х лиц при банкротстве. Указывают в распоряжениях о перечислении денег на погашение требований к должнику по уплате обязательных платежей из реестра требований |

|

27 |

Применяют банки и их филиалы при оформлении распоряжений на перевод средств из бюджета, не зачисленных получателю и которые подлежат возврату |

|

28 |

Для получателей международных почтовых отправлений (участники ВЭД) |

|

29 |

Для других юридических лиц |

|

30 |

Для других физических лиц |

Статус плательщика 09

Данный статус использует ИП, когда оформляет платежное поручение на перечисление страховых взносов и налогов за себя и за свой наемный персонал. Такие разъяснения дала ФНС в письме от 15.02.2017 № ЗН-3-1/978.

Образец статуса в платежке

Форма платежного поручения обязательна к применению. Бланк утвержден 19 июня 2012 года приказом ЦБ РФ № 383-П.

Статус в платежке указывают здесь:

Порядок заполнения платежки см. в статье «Платежное поручение: образец заполнения 2018 скачать в word и excel»

Если статус налогоплательщика ошибочный

Чтобы избежать пеней и штрафов за несвоевременное перечисление средств в бюджет, нужно уточнить статус. Порядок уточнения зависит от двух моментов.

- Ошибку нашли сами.

- Ошибку обнаружили инспекторы.

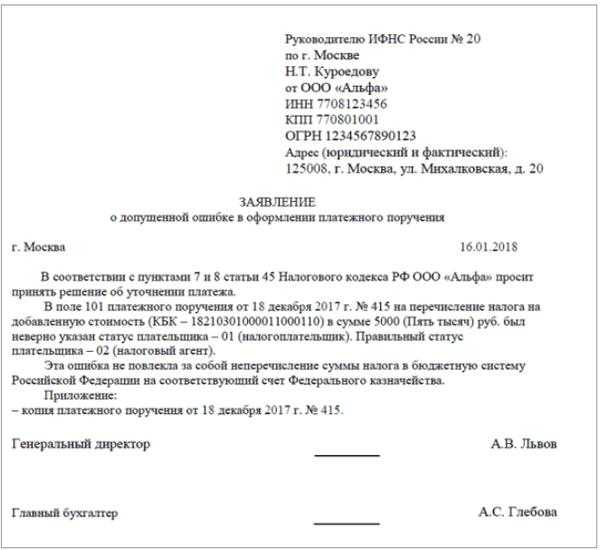

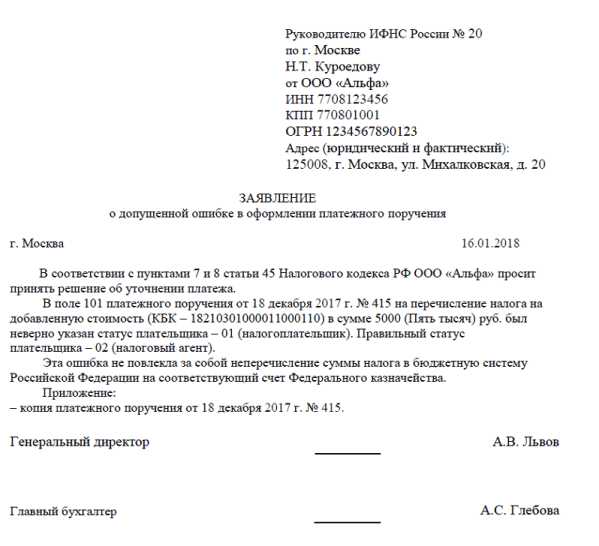

Если нашли ошибку самостоятельно, подайте в налоговую заявление в свободной форме на уточнение платежа. В документе укажите информацию, которая позволит инспекторам идентифицировать вас как плательщика. Приведите название юрлица (ФИО ИП), адрес, ИНН, КПП, ОГРН

Также представьте копию платежного поручения с ошибкой.

Во втором случае инспекторы сами сообщат вам о невыясненном платеже (согласно инструкции, утв. приказом от 25.07.2017 № ММВ-7- 22/579@). Вы получите сообщение с кодом ошибки 15.

Представьте в налоговую документы (см. выше), с помощью которых она проведет сверку платежей. В течение 10 дней после получения документов или подписания акта сверки (если будет проводиться) ИФНС вынесет решение. О нем вас уведомят в течение 5 рабочих дней.

Когда ошибочный код поставил банк, вам не нужно вносить исправления в платежное поручение. Инспекция проведет с вами сверку и запросит у банка копию платежки с ошибкой.

В заключение ознакомьтесь с таблицей, наиболее часто применяемых статусов:

|

Статус |

Где применяют |

Кому присвоен |

|

Статус плательщика 01 |

Уплата налогов, сборов, пошлин и обязательных страховых взносов (за исключением взносов на “травматизм”) |

Компании

|

|

Статус плательщика 02 |

Уплата НДФЛ, НДС, налога на прибыль |

Компании и ИП |

|

Статус плательщика 08 |

Уплата взносов на “травматизм” |

Компании, когда платят за своих работников |

|

Статус плательщика 09 |

ИП, когда платят за своих работников |

www.buhsoft.ru

Статус плательщика в платежном поручении в 2018 году

Если компания неверно укажет статус плательщика, деньги могут попасть в невыясненные поступления. А это приведет к штрафам и пеням. Посмотрите, какой указать статус налогоплательщика в платежном поручении в 2018 году, в каком поле его проставить, и как исправить ошибку в статусе.

Скачать полный список статусов плательщика в платежном поручении в 2018 году >>>

Скачать полный список статусов плательщика в платежном поручении в 2018 году >>>

Где указывать статус плательщика в платежном поручении в 2018 году

В 2018 году используется платежное поручение по форме, утвержденной положением Банка России от 19.06.2012 № 383-П. Эта форма является обязательной для всех, компания не может самостоятельно дополнить или изменить какие-либо реквизиты этого документа.

Статус плательщика в платежном поручении в 2018 году указывается в поле 101.

Показатель статуса заполняется только при перечислении денег в бюджет. Если вы переводите денежные средства контрагенту, поле 101 остается пустым: статус плательщика не заполняйте.

Важно! Налоговики и банкиры стали совместно выявлять обналичку и схемы. Для банкиров ЦБ выпустил методические рекомендации по проверке платежек. А налоговики теперь используют новые проверочные программы. В результате даже самые распространенные платежи оказываются под подозрением.

Узнать, кто под подозрением

Какой статус плательщика указывать в 2018 году

Всего предусмотрено 27 статусов составителя платежа. Полный перечень статусов налогоплательщика в платежке в 2018 году мы привели в таблице в конце статьи. А сейчас остановимся на самых популярных кодах, которые бухгалтеры постоянно используют в работе.

Итак, посмотрите в этой таблице, какие показатели статусы плательщика указывать в платежном поручении в 2018 году при перечислении денег в бюджет.

|

Код |

Когда используется |

Комментарий |

|---|---|---|

|

01 |

Используется при уплате всех налогов, сборов, пошлин и страховых взносов (кроме взносов на травматизм), которые уплачивает компании |

Налоговики пояснили еще в прошлом году, что при перечислении страховых взносов необходимо использовать код 01, т.к. их администрирует налоговая инспекция (см. письмо ФНС России от 3 февраля 2017 г. № ЗН-4-1/1931) |

|

02 |

Используется при перечислении НДФЛ, НДС или налога на прибыль в качестве налогового агента |

Этот код использует и компании и ИП |

|

08 |

Используется при уплате взносов на травматизм, которые уплачивает компания за своих работников |

Используется только фирмами, а ИП использует код 09 |

|

09 |

ИП при уплате налогов, сборов и страховых взносов (как за себя, так и за работников). |

При уплате страховых взносов как за себя, так и за работников ИП должен указать в поле 101 код 09 об этом ФНС России указала в письме от 15 февраля 2017 г. № ЗН-3-1/978 |

Важно! При уплате страховых взносов фирма больше не указывает код 08. При перечислении всех страховых взносов в налоговую необходимо указывать код 01. Код 08 используется только для взносов на травматизм, уплачиваемых по-прежнему в ФСС.

Итак, подведем итоги.

- Статус составителя в платежном поручении 2018 при уплате стаховых взносов для компаний – 01. Часто спрашивают: какой статус в платежке на страховые взносы указывать для ИП – 09 или 08? Предринимателю в этом случае нужно ставить в поле 101 платежки статус 09. Это правило надо использовать, когда ИП платит в ПФР взносы за себя и когда за работников.

- Статус плательщика 08 в платежном поручении в 2018 году используют только компании при уплате взносов на травматизм. ИП в этом случае указывают статус 09.

- При уплате НДФЛ в 2018 году в платежном поручении нужно ставить статус плательщика 02. Это касается как компаний, так и ИП.

Если в статусе плательщика допущена ошибка, как исправить

Если в поле 101 со статусом плательщика будет допущена ошибка, платеж уйдет, и налоговики деньги получат. Но он может попасть в невыясненные платежи или будут отражен не по тому налогу. Это значит, что вам придется дополнительно разбираться с налоговой, уточняя платеж.

В 2018 году возможно 2 варианта развития событий:

- Компания самостоятельно обнаружила ошибку.

- Ошибку в статусе плательщика в платежном поручении обнаружила налоговая инспекция.

Если ошибку обнаружила сама компания, то необходимо подать заявление в налоговую об уточнении платежа. Унифицированной формы такого заявления нет, поэтому компания составляет ее в произвольной форме. Рекомендуем указать всю необходимую информацию, чтобы налоговая смогла идентифицировать вашу фирму – название, адрес, ИНН/КПП, ОГРН. А далее подробно изложить суть заявления и приложить копию платежного поручения, в котором допущена ошибка.

Образец заявления посмотрите ниже.

С декабря прошлого года налоговики сами должны следить за корректностью информации в платежном поручении и в случае обнаружения ошибки должны сообщить об этом налогоплательщику. Это связано с вступившим в силу приказом от 25 июля 2017 г. № ММВ-7- 22/579@ о новых правилах работы с невыясненными платежами.

Теперь порядок работы с невыясненными платежами (которые является следствием ошибок в платежных поручениях) следующий:

- Налоговая, обнаружив ошибку, должна направить налогоплательщику информационное сообщение, указав соответствующий код ошибки. Для ошибки в статусе плательщика в платежном поручении в 2018 году это код – 15;

- Чтобы исправить ошибку, компания в течение 10 рабочих дней должна отправить заявление об уточнении платежа. Пример такого заявления посмотрите выше.

Важно! Налогоплательщик не должен ничего предоставлять, если ошибка допущена по вине банка. В этом случае, после того как налоговая проведет сверку с компанией, она обращается в банк за копией платежки, полученной от фирмы.

Статус плательщика в платежном поручении в 2018 году: таблица

В этой таблице приводим все возможные статусы для платежек, которые применяются в 2018 году.

|

Статус |

Кто ставит |

|---|---|

|

01 |

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо |

|

02 |

налоговый агент |

|

03 |

организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

|

04 |

налоговый орган |

|

05 |

Федеральная служба судебных приставов и ее территориальные органы |

|

06 |

участник внешнеэкономической деятельности – юридическое лицо, за исключением получателя международного почтового отправления |

|

07 |

таможенный орган |

|

08 |

плательщик – юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

09 |

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

10 |

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – нотариус, занимающийся частной практикой |

|

11 |

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – адвокат, учредивший адвокатский кабинет |

|

12 |

налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – глава крестьянского (фермерского) хозяйства |

|

13 |

налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо |

|

15 |

кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

|

16 |

участник внешнеэкономической деятельности – физическое лицо |

|

17 |

участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

18 |

плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

|

20 |

кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

21 |

ответственный участник консолидированной группы налогоплательщиков |

|

22 |

участник консолидированной группы налогоплательщиков |

|

23 |

Фонд социального страхования Российской Федерации |

|

24 |

плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

25 |

банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

|

26 |

учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

|

27 |

кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

|

28 |

участник внешнеэкономической деятельности – получатель международного почтового отправления |

www.rnk.ru

Статус плательщика в платежных поручениях в 2018 году (поле 101)

Реквизит статус плательщика в платежных поручениях 2018 года заполняется в поле 101. Если внести показатель с ошибками, средства будут зачислены на невыясненные платежи. Для уточнения информации налогоплательщику придется подать в ИФНС письменное заявление.

Из этой статьи вы узнаете, как заполнить статус плательщика в платежке 2018. Смотрите актуальные коды в таблице и скачайте образцы заполнения платежных поручений с указанием статуса плательщика в поле 101 далее в статье.

Содержание статьи

Где указывать статус плательщика в платежном поручении в 2018 году

Актуальная форма платежного поручения утверждена в Положении Банка России № 383-П от 19.06.12 г. (Приложения 2, 3). Все плательщики обязаны использовать унифицированный бланк – внесение изменений в реквизиты не допускается.

Статус плательщика в платежных поручениях в 2018 году приводится в поле 101 – показатель требуется заполнять только в платежках на перевод средств в бюджет. При других видах расчетов, к примеру, с контрагентами эта графа остается пустой. В соответствии с Перечнем по Приложению 3 к Положению № 383-П показатель заполняется с согласованием данных с Минфином РФ (ч. 1 стат. 8 Закона № 161-ФЗ от 27.06.11 г.).

Какой статус плательщика указывать в 2018 году

На законодательном уровне статус плательщика в платежных поручениях в 2018 году приводится с учетом требований Приказа Минфина РФ № 107н от 12.11.13 г. (в ред. от 05.04.17 г.). Дополнительно контрольные органы регулярно выпускают разъяснения по вопросам применения данного нормативно-правового документа. В числе важных писем следующие:

- № 02-08-10/800 от 16.01.15 г. (Минфин) – приводятся уточнения по применению значения статуса в связке с кодами КБК.

- 02-08-12/29143 от 20.05.16 г. (Минфин) – поясняется зависимость между плательщиком и получателем. К примеру, в случае перечисления налога одним гражданином за другого.

- СА-4-7/19125 от 10.10.16 г. (ФНС) – уточняется, что ошибка в значении реквизита в поле 101 не может являться основанием для признания налога неоплаченным. Исправить неточность плательщик вправе путем предоставления в ИФНС заявления.

Обратите внимание!

Приказ Минфина № 58н от 05.04.17 г. внес корректировки в 2 статуса. Это значение 03 – для организации ФПС (федеральная почтовая связь) при переводах средств по платежам граждан; 04 – для юрлиц-участников ВЭД.

Показатель статуса зашифрован в 2-значный код – от 01 до 28. Плательщикам страховых взносов следует быть особенно внимательным при перечислении страховых взносов. С 01.01.17 г. функции по администрированию таких налогов передали ФНС. В связи с этим Минфин особо уточнил, как именно заполнять поле 101 при уплате сумм с КБК «182»:

- 01 – указывается юрлицами.

- 02 – заполняет налоговый агент.

- 09 – приводят ИП.

- 10 – вносят частнопрактикующие лица.

- 11 (12, 13) – указывают адвокаты (главы КФХ, физлица) и т.д.

- 14 – этот код исключен и более не используется (Письмо ФНС РФ от 03.02.2017 № ЗН-4-1/1931@).

Полный перечень действующих значений статуса выложен в таблице далее. А сейчас ознакомьтесь с наиболее распространенным кодами на 2018 г. Эти показатели бухгалтера организаций и ИП приводят чаще всего:

| Код статуса в поле 101 | В каких случаях используется | Дополнение |

| 01 | Применяется организациями при оплате всех видов налоговых платежей, сборов, взносов, пошлин и т.д. Исключение – суммы по травматизму | По страховым взносам указывается код 01, так как с 2017 г. такие суммы отнесены к налогам |

| 02 | Используют налоговые агенты при оплате в бюджет налога с прибыли, НДФЛ или НДС | Предназначен для ИП и юрлиц |

| 08 | Применяется при оплате организациями взносов по травматизму | Предназначен только для юрлиц |

| 09 | Применяется ИП при оплате взносов, сборов, налогов, включая травматизм | Вносится в поле 101 для уплаты ИП сумм «за себя» и за сотрудников (Письмо ФНС РФ № ЗН-3-1/978 от 15.02.17 г.) |

В 2017 году часто возникали вопросы по указанию кода 01 в статусе плательщика, Минфин дал разъяснения.

Статус плательщика в платежном поручении в 2018 году: таблица

При внесении значения реквизита в поле «статус плательщика» в платежных поручениях в 2018 году ориентируйтесь на положения Приказа № 107н, где утверждены действующие коды статуса плательщика:

| Код статуса | Кем указывается |

| 01 | Юрлица-налогоплательщики при перечислении взносов, налогов и прочих фискальных платежей |

| 02 | Налоговые агенты |

| 03 | Организация ФПС (федеральной почтовой связи), составившая распоряжение о переводе средств по каждому платежу физлица, за исключением уплаты таможенных платежей |

| 04 | Налоговые органы |

| 05 | ФССП (федеральная служба судебных приставов), включая территориальные подразделения |

| 06 | Юрлица-участники ВЭД (внешнеэкономическая деятельность), кроме получателя международного почтового отправления |

| 07 | Таможенные органы |

| 08 | Плательщик – юрлицо, ИП; нотариус, занимающийся частной практикой; адвокат, учредивший адвокатский кабинет; глава КФХ, осуществляющие перевод средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

| 09 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – ИП (предприниматель) |

| 10 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – частнопрактикующий нотариус |

| 11 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – глава КФХ |

| 13 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – физлицо |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков-физлиц |

| 16 | Участник ВЭД-физлицо |

| 17 | Участник ВЭД-ИП |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе средств, удержанных из зарплаты (дохода) должника-физлица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе средств по каждому платежу физлица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | ФСС РФ |

| 24 | Плательщик-физлицо, осуществляющий перевод средств в уплату сборов, страховых взносов, администрируемых ФСС РФ, и иных платежей в бюджетную систему РФ (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

| 25 | Банки-гаранты, составившие распоряжение о переводе средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Учредители (участники) должника, собственники имущества должника-унитарного предприятия или третьи лица, составившие распоряжение о переводе средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ |

| 28 | Участник внешнеэкономической деятельности-получатель международного почтового отправления |

Статус 08

В 2018 г. значение статуса 08 должны использовать только юрлица при перечислении взносов по травматизму. Если необходимо оплатить страховые взносы по пенсионному, социальному (в части материнства и временной нетрудоспособности) и медицинские взносы, организации ставят код 01. При уплате взносов ИП, включая фиксированные авансовые платежи и травматизм, ставится значение 09.

Подробную инструкцию по заполнению каждого поля в платежном поручении смотрите в рекомендации Системы Госфинансы

Как исправить ошибку в в статусе плательщика

Если при перечислении средств был указан неверный код в поле 101, деньги в бюджет в любом случае поступят. Но есть риски, что сумму зачислят на невыясненные платежи или не на тот вид налога (п. 4 стат. 45 НК). А значит, у плательщика образуется недоимка и придется платить пени за каждый день просрочки, а также штрафы.

Для исправления ошибок необходимо подать в налоговые органы заявление с уточнением реквизитов. Типовой формы такого бланка нет, организации могут составить документ в произвольном виде. В заявлении необходимо привести следующие данные:

- Реквизиты налогоплательщика.

- Дату, № и сумму ошибочного платежного поручения.

- Указать, какой именно показатель уточняется.

- Привести правильный код статуса.

В качестве подтверждения информации требуется приложить копию платежки. После рассмотрения сведений ИФНС проведет сверку и вынесет решение. Уведомление плательщику направляется в 5-дневный период со дня получения заявления.

Обратите внимание! Внесены изменения в процедуру уточнения платежа и с 1 января 2019 года уточнять платежи нужно будет по-новому.

Образцы платежки с указанием статуса плательщика

Образец заполнения поля 101 в платежном поручении, статус плательщика – юрлицо -налогоплательщик при перечислении взносов, налогов и прочих фискальных платежей (значение – 01). Платежное поручение на перечисление пени по налогу:

Образец заполнения поля 101 в платежном поручении, статус плательщика – налоговый агент (значение – 02). Платежное поручение на перечисление пени по НДФЛ:

Для проверки себя посмотрите платежное поручение с расшифровкой каждого поля.

www.budgetnik.ru

Статусы плательщика в платежном поручении-2017

В поле 101 платежного поручения (Приложение 3 к Положению ЦБ РФ от 19.06.2012 N 383-П) плательщик должен указать свой статус. Данный статус помогает контролирующим органам определить, кто именно перечисляет платеж в бюджет.

Полный перечень статусов можно найти в Приложении № 5 к Приказу Минфина от 12.11.2013 N 107н.

Поле 101 в платежном поручении при уплате налогов

Если налог уплачивает организация, то в поле 101 платежки она должна указать статус «01» — налогоплательщик – юридическое лицо.

Если же налог перечисляет ИП, то ставится «09» — налогоплательщик – индивидуальный предприниматель.

Статус плательщика в платежном поручении, если налог уплачивается налоговым агентом

Если организация или ИП выполняет функции налогового агента, то в поле 101 платежного поручения при уплате «агентских» налогов ставится статус «02» — налоговый агент. К примеру, такой статус указывают работодатели при перечислении НДФЛ с выплат работникам.

Платежное поручение по страховым взносам: статус плательщика

Указание статуса в платежном поручении по страховым взносам зависит от того, кто и куда перечисляет взносы:

| Плательщик взноса | Взносы, уплачиваемые в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) | Взносы, уплачиваемые в ФСС (взносы «на травматизм») |

|---|---|---|

| Организация | 01 | 08 |

| Предприниматель | 09 |

Кстати, некоторые бухгалтеры задаются вопросом, какой указать статус плательщика в платежном поручении в ПФР. Ответ прост: никакой. Ведь с 2017 года все взносы, которые ранее администрировал ПФР, теперь находятся под контролем налоговиков. Соответственно, в Пенсионный фонд взносы теперь не уплачиваются вовсе (даже задолженность по прошлым периодам нужно перечислять в ИФНС).

glavkniga.ru