Статус плательщика 13 в платежном поручении в 2019 году – Какой указывать статус плательщика в платежном поручении в 2019 году

Статус платежа в платежном поручении

При расчетах налогоплательщиков с госструктурами обязательно указание статуса отправителя в платежках. Причем имеются нюансы, обусловленные предписаниями Минфина. Как указывать статус в 2019 году в платежных документах?

Статус плательщика идентифицирует организацию или физлицо, осуществляющих платеж. Потому в платежном поручении указание статуса обязательно.

Как указать его правильно? Что такое статус в платежке? Какой код статуса плательщика в платежном поручении 2019 года нужно указывать?

Налоговое законодательство РФ обязует всех плательщиков налогов оформлять платежные поручения согласно правилам, учрежденным Минфином РФ.

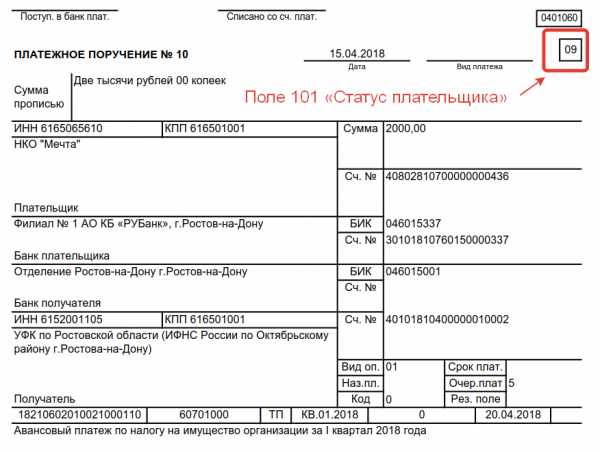

Показатель 101 заполняется в соответствии с Приказом №107н и приложением №5 к оному.

Заполнять реквизит следует при осуществлении платежей, касающихся обязательных выплат в бюджет или внебюджетные фонды. Заполняется поле 101 числовым значением из двух цифр.

Это позволяет определить организационно-правовую форму плательщика, его направление деятельности и предназначение платежа.

Особо характеризуются налоговые платежи, оплата страховых взносов и прочее. То есть этот реквизит содержит сведения о том, кто платит и за что.

Что это такое

Статусом налогоплательщика именуется цифровой код, позволяющий идентифицировать плательщика, получателя платежа и непосредственно платеж. Указание статуса при заполнении платежки обязательно. Ранее существовало двадцать значений статуса.

После корректировки законодательных положений учреждено двадцать шесть статусов в зависимости от типа плательщиков, а именно:

| Налогоплательщики, являющиеся юрлицами | 01 |

| Субъекты, выступающие налоговыми агентами | 02 |

| «Почта России» по некоторым платежам физлиц | 03 |

| Физлица, юрлица, ИП, импортирующие и экспортирующие товары | 06, 16, 17 |

| Плательщики страховых взносов во внебюджетные фонды | 08 |

| ИП, нотариусы, адвокаты, фермеры, выплачивающие налоговые платежи за себя | 09, 10, 11, 12 |

| Физические лица | 13 |

| Налогоплательщики, выплачивающие средства физлицам | 14 |

| Выплачивающие страховые взносы физлица | 24 |

| Финорганизации, банки, «Почта России» по обобщенным платежам физических лиц | 15 |

| Юрлица, выплачивающие налоговые долги физлиц | 19 |

| Финорганизации и банки по некоторым платежам физлиц | 20 |

| Внебюджетные фонды | 23 |

| Банки-гаранты | 25 |

| Физические и юридические лица по погашению задолженностей | 26 |

| Налоговые органы | 04 |

| Служба судебных приставов | 04 |

| Таможенные органы | 07 |

| Плательщик таможенных сборов на основании закона РФ, но без заполнения декларации | 18 |

| Представитель консолидированной группы налогоплательщиков | 21 |

| Участник КГН | 22 |

Статус отправителя, или плательщика, это показатель, который непременно соотносится с организационно-правовым статусом плательщика и нюансами его деятельности.

При этом некоторые значения статусов однозначны и в дополнительном толковании не нуждаются. Другие не столь очевидны и требуют разъяснений по поводу своей применимости в отношении конкретных лиц.

К неочевидным статусам можно отнести следующие:

| «14» | Обычно таковой указывали ИП, нанимающие работников и выплачивающие им зарплату. Однако Минфин разъясняет, что ИП нужно применять статус 08, тогда как статус 14 следует использовать исключительно физлицам |

| «18» | Указывает плательщик таможенных пошлин, не являясь при этом декларантом. Сомнение вызывает факт, что можно не декларировать импорт/экспорт. Тем не менее, таковыми могут быть лица, получившие разрешение на переработку продукции вне таможенной территории или владелец торговой точки, ведущий беспошлинную торговлю |

| «21» и «22» | Указывают фирмы из состава консолидированной группы налогоплательщиков (КГН). Для этого должно быть официально зарегистрировано КГН с соблюдением законодательных требований к структуре |

Какова его роль

Основополагающее значение поля «Статус плательщика» это использование в целях финансовой статистики. Однако существует и роль реквизита, важная с технической точки зрения.

В частности цифровой код помогает определить, является ли платеж бюджетным. Когда в поле 101 указано какое-либо значение, банковское учреждение обязано проверить заполнение полей 102-110.

Поэтому не допускается наличие в платежном поручении незаполненных полей. Когда какое-то поле не заполняется, по умолчанию в нем проставляется значение «0».

Кроме того код помогает определить, кто именно вносит платеж. При верном указании статуса плательщика в поле 101 платежного документа не возникает нареканий со стороны получателей платежа.

Перечисленные средства поступают вовремя и в точности по назначению. Вследствие этого отсутствуют основания для применения штрафных санкций.

Законные основания

Основной правовой источник, регулирующий заполнение платежных поручений при осуществлении платежей в бюджетную систему РФ, это Приказ Минфина РФ №107н от 12.111.2013.

Этот правовой акт действует с начала 2019 года. С этого же момента количество статусов плательщика изменилось с двадцати на двадцать шесть.

Минфин периодически дополняет данный норматив и дает разъяснения по поводу применения отдельных норм. Так разъясняющим является Письмо Минфина РФ №02-08-10/800 от 16.01.2015.

В нем определяется, как соотносить статус плательщика и отдельные КБК. Основные моменты заполнения платежного поручения прописаны в Положении Банка России № 383 от 19.06.2012 «О правилах осуществления перевода денежных средств».

При заполнении платежного поручения касательно налоговых платежей и сборов чаще всего используются такие статусы как:

| 01 | Налогоплательщик, являющийся юрлицом |

| 02 | Налоговый агент, оплачивающий НДФЛ за наемных сотрудников и НДС при заключении арендных договоров с муниципальными организациями |

| 08 | Юридические и физические лица, выплачивающие страховые взносы за наемных работников |

| 13 | Иные физлица-налогоплательщики |

Реквизит 101 заполняется не во всяком случае осуществления платежей. Наличие статуса в платежке указывает на получателя средств как субъекта, на чьи счета поступают платежи.

При этом следует учитывать определенные рекомендации. Так при уплате страховых взносов в ПФР, независимо от организационно-правовой формы плательщика указывается значение «08».

Статусы «15» и «20» применяют кредитные организации при переводе денежных средств физлицам. Физлица, осуществляющие платежи в бюджет или внебюджетные фонды указывают «24».

Физлица, не являющиеся ИП, ставят статус «13». Кроме того, существуют и иные особенности при указании статуса плательщика.

Составителя документа

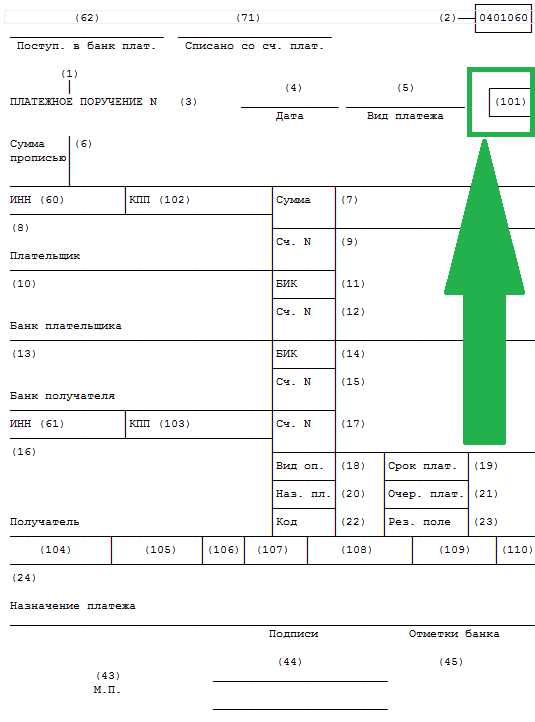

Статус составителя платежного поручения прописывается в поле 101 сразу после реквизита «5», указывающего на вид платежа.

В Положении №383 отсутствует четкое указание относительно заполнения поля 101, потому руководствоваться следует иными нормативами, в том числе и Приказом №107н с приложением №5.

Указание статуса составителя документа зависит от организационно-правовой формы его и предназначения платежа. Так:

| Показатель статуса | В платежном поручении 2019 для ИП, перечисляющего страховые взносы за себя, это «24», то есть ИП выступает как физлицо |

| ИП, выплачивающий взносы в фонды | За работников статус отображает значением «08», как предприниматель-работодатель |

| Оплачивая налог с собственных доходов | ИП ставит значение «09», как налогоплательщик. При этом нотариусы, адвокаты и фермеры соответственно указывают статусы «10»; «11», «12» |

| Выплачивая налоги с доходов работников | ИП выбирает статус «02», как налоговый агент |

| Организация при оплате налогов | Указывает статус «01» |

| При выплате НДФЛ | С доходов работников организацией проставляется «02», как налоговым агентом |

| При оплате страховых взносов | За работников организация пишет значение «08» |

| При оплате налогов за КГН | Отдельным ответственным участником-организацией указывается «21» |

| При выплате налогов КГН | От лица нескольких участников-организаций проставляется «22» |

Назначение платежа

Если составитель платежного поручения заполняет поле 101 и указывает статус плательщика, то он обязан заполнить и поля 102-110. Данные сведения позволяют правильно идентифицировать платеж.

Видео: 1С 8.2 Платежные поручения по уплате зарплатных взносов и налогов

От того насколько правильно заполнены данные реквизиты, зависит общая корректность оформления платежного документа. Особую роль играет реквизит «Назначение платежа».

Он должен быть заполнен обязательно, если указан статус плательщика. В совокупности именно два этих значения позволяют достоверно установить роль платежа, его получателя и плательщика.

В «Назначении платежа» должно указывать УИН, или уникальный идентификатор начисления. Состоит таковой из двадцати цифр. В предназначенном для его отображения поле пишется «УИНxxxxxxxxxxxxxxxxxxxx///», где «x» это уникальное число.

УИН не может повторяться, он всегда уникален и формируется администратором платежа. Знак слеш «///» служит для отделения числового показателя от прочей информации.

Указывать УИН необходимо, если платеж осуществляется по требованию получателя средств. В случае добровольных платежей данное поле заполняется значением «0», что выглядит как «УИН0///».

Госпошлина

По правилам оформления платежного поручения на оплату госпошлины в нем надлежит указать все основные реквизиты, а именно тип платежа (госпошлина), основание перечисления (текущий период), налоговый период (0), КБК.

Статус плательщика при оплате госпошлины указывается обязательно, но зависит он от того, кто именно вносит оплату. Часто указывается статус «01», если составитель является юридическим лицом.

Это не верно, поскольку госпошлина относится к иным платежам в бюджет РФ, а не к налогам. Следовательно, более правомерным является применение значения «08» — платеж юрлица в бюджет. Точно также «08» прописывает и ИП, на тех же основаниях.

Когда госпошлина выплачивается физическим лицом, не являющимся индивидуальным предпринимателем, в качестве статуса плательщика он должен указать «24». Именно данному показателю в законе соответствует иной платеж физлица в бюджет РФ.

Страховые взносы

Указывая статус плательщика при оплате страховых взносов, можно руководствоваться Информационным Письмом ПФР от 3.02.2014.

Данное письмо хоть и не является нормативом, но не противоречит источникам права и потому применяется многими предпринимателями и бухгалтерами.

Так ПФР рекомендует прописывать значение:

| Юрлицам и ИП, осуществляющим страховые взносы | 08 |

| Кредитным организациям, платежным агентам, переводящим средства физлиц | 15 |

| Кредитным организациям, платежным агентам, переводящим средства отдельных физлиц | 20 |

| Физлицам, выплачивающим страховые взносы | 24 |

До издания Приказа №107н ПФР рекомендовал указывать статус «01» или «14». Теперь же основное значение при оформлении страховых взносов в ПФР, как и взносов в ФСС это статус «08».

По НДФЛ

При выплате НДФЛ значимость приобретает то, является ли составитель документа налоговым агентом или нет. Если организация (ИП) выплачивает налог с доходов своих сотрудников, то она выступает налоговым агентом, а значит, ставит статус «02».

Когда ИП работает с применением спецрежимов, то при уплате любых налогов он указывает «09», но только если не выступает при проведении платежей налоговым агентом, а перечисляет налог с собственных доходов.

Если выплату НДФЛ осуществляет физическое лицо со своих доходов, то оно выступает в роли налогоплательщика и потому указывает значение статуса как «24».

Когда НДФЛ, удержанных с доходов физлица, перечисляется организацией в счет уплаты задолженности, ставится статус «19».

Общие правила по заполнению платежных поручений становятся понятны при изучении образца заполнения платежных документов в 2019 году.

Фото: образец платежного поручения

Неправильно оформленный платежный документ может стать причиной несвоевременного проведения платежей. А это ведет к начислению пени и наложению штрафов.

Относительно статуса плательщика следует запомнить, что указывать его нужно при перечислении любых обязательных платежей. Заполнять его следует рядом с полем о «Виде платежа», в правом верхнем углу платежки.

Указывать следует двухзначную цифру от «01» до «26». При этом следует отличать статусы в зависимости от организационно-правовой формы плательщика и назначения платежа.

buhonline24.ru

Поле 101 в платежном поручении — статус плательщика в 2018 году

Унифицированную форму платежного поручения обязаны использовать все экономические субъекты. Причем бюджетники и НКО также заполняют платежки для расчетов с бюджетом или контрагентами. Специализированный бланк — форма 0401060 утверждена Положением Банка России от 19.06.2012 № 383-П, а вот особенности заполнения документа закреплены в Приказе Минфина РФ № 107н.

Структура платежки предусматривает поля, каждое из которых должно быть заполнено соответствующим реквизитом. Если ошибиться при заполнении полей, например, при оплате налоговых платежей, то документ могут отклонить. То есть деньги не поступят получателю вовремя. В итоге вероятны штрафы, пени и неустойки. Следовательно, к составлению платежки необходимо отнестись с особым вниманием.

Особую роль при оплате налогов, сборов и взносов играет поле 101 — статус плательщика в 2018 году. Что это за код, расскажем далее.

Что за код такой

Большинство работников финансовой сферы могут с легкостью ответить на вопрос: что такое статус плательщика — 101 поле в платежке. Это специальный код, который позволяет идентифицировать организацию-плательщика. Иными словами, данный шифр определяет статус лица, осуществляющего тот или иной платеж.

Если указать неверное значение в поле 101, то платежный документ, скорее всего, вернут отправителю с указанием на допущенную ошибку. Однако если платеж «уйдет», то он будет «затерян» среди бюджетных платежей. Выяснение, возврат или уточнение ошибочного транша займет немало времени.

Что указывать в поле 101

Все возможные значения статуса плательщика закреплены в Приложении № 5 к Приказу Минфина РФ № 107н. Итак, в настоящий момент действуют 25 кодификаций. Рассмотрим значения, которые широко применяются в деятельности бюджетного учреждения. Данные представим в виде в таблицы:

|

Код |

Значение |

|---|---|

|

01 |

Если перечисление осуществляет юридическое лицо в качестве налогоплательщика в отношении платежей в пользу ФНС. Уже с 2017 года при перечислении взносов на социальное страхование граждан в ФНС придется указывать «01» в 101 поле платежки.Отметим, что страховые взносы — статус плательщика 2018 — определяются также. Исключение: взносы ФСС по НС и ПЗ. |

|

02 |

Данный шифр должны использовать налоговые агенты. Например, статус плательщика 101 2 необходимо указать при перечислении НДФЛ за наемных сотрудников. |

|

08 |

Применяется при перечислении страховых взносов на травматизм в пользу Фонда социального страхования. |

Также код «08» придется указать в платежке на перечисление субсидий. Например, при перечислении субсидии на выполнение муниципального задания от распорядителя бюджетных средств в пользу бюджетного учреждения.

Остальные значения кодификации поля 101 в бюджетной деятельности используются довольно редко. В коммерческой сфере наиболее популярными считаются коды:

- статус плательщика 101 09 — используется при перечислении налоговых платежей в государственный бюджет индивидуальными предпринимателями. Например, если ИП платит налоги, сборы и взносы в Федеральную инспекцию;

- статус плательщика 101 13 — применяется для платежей в бюджет по налогам, сборам, взносам и иным формам налоговых обязательств, если плательщиком выступает простой гражданин — физлицо;

- код «11» указывают адвокаты при аналогичных видах расчетов с бюджетом;

- шифр «12» — для глав КФХ.

Остальные значения кодификации имеют индивидуальный характер и применяются субъектами с особыми признаками.

Образец заполнения

Как заполнить поле 101 в платежке. Рассмотрим несколько актуальных примеров для бюджетного учреждения:

- Платим НДФЛ за своих сотрудников.

- Перечисляем взносы на ОПС, ОМС и ВНиМ.

- Уплачиваем взносы на травматизм.

gosuchetnik.ru

Статус плательщика

При формировании платежек все фирмы и частные бизнесмены встречаются с необходимостью заполнить поле №101. Оно предназначается для указания статуса плательщика. Статусы прописываются специальными кодами. Узнать, какой категории, какой код принадлежит, вы можете из следующей статьи.

Поле 101

Строчка 101 находится вверху с правой стороны бланка платежки. Рядом находится поле «вид платежа». В строчке предусмотрено место для двух знаков, содержащих в зашифрованном виде сведения о правовом статусе плательщика, его виде деятельности и совершаемом типе перечисления.

Статус плательщика-составителя

Как было сказано выше, статус составителя указывается в графе платежки №101 при расчетах с бюджетами различных уровней. В других случаях это поле оставляют незаполненным. При принятии решения о внесении кода в данное поле необходимо принимать во внимание следующее:

- Указывать значение, равное 0, запрещено;

- Значение поля 101 платежки должно полностью соответствовать разъяснениям Министерства Финансов, которые изложены в его Приказе №107н;

- Запрещается оставлять поле 101 «статус плательщика» незаполненным в случае, если средства перечисляются в бюджет одного из уровней.

Таблица кодов статусов плательщиков-составителей

Все коды статусов плательщиков, указываемые в платежках при расчетах с бюджетом, содержатся в Приказе Министерства Финансов №107н. Всего значений двадцать шесть. Приведем таблицу кодов статусов плательщиков в платежных поручениях 2017:

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

Что делать, если при указании кода статуса совершена ошибка?

Если при указании кода была совершена ошибка, будет зафиксирован факт не перечисления платежа в бюджет. То есть, даже если со счета отправителя деньги списались, на счет получателя они не зачислятся. В соответствии с налоговым законодательством, налог будет считаться неуплаченным, а это может грозить для плательщика штрафными санкциями.

Чтобы избежать споров с налоговой службой, следует действовать в следующем порядке:

- Проверить платежку на ошибки.

- Если ошибки обнаружены, подать в налоговую инспекцию заявление, в котором будет уточнен статус плательщика в платежке.

- Лучше всего осуществить с налоговой инспекцией сверку по ранее уплаченным налогам и взносам. По итогам этого процесса будет сформирован акт, который подписывается обеими сторонами – плательщиком налогов и работником налоговой службы.

Особенности статуса плательщика для предпринимателей

Как видно из таблицы, приведенной выше, частные бизнесмены при уплате взносов по страховке за наемных работников должны проставлять код 14, а при уплате взносов за себя, указывается статус плательщика 09.

Если предприниматель уплачивает взносы и за себя, и за работников, он должен сформировать две платежки с указанием разных статусов.

Особенности статусов 01, 08, 09 и 14 в 2017 году

С начала 2017 года взносы по страховке были переданы налоговой службе, которая теперь регулирует их расчет и уплату. В связи с этим, у многих работников бухгалтерии возник вопрос по поводу заполнения поля 101.

До начала 2017 года при уплате взносов по страховке проставлялся код 08, а теперь требуется указывать следующие коды:

- 01 – юрлица;

- 09 – частные бизнесмены при уплате взносов за себя;

- 14 – частные бизнесмены при уплате взносов за своих работников.

okbuh.ru

Статус плательщика в платежном поручении в 2018 году

Платежка — это особый финансовый документ, который позволяет организациям осуществлять переводы денежных средств в пользу контрагентов, сотрудников или производить расчеты с бюджетом. От достоверности реквизитов в платежном поручении зависит правильность зачисления средств на счет получателя. Один из таких важных реквизитов документа — это статус плательщика. В статье расскажем, как правильно определить его значение для разных платежей.

Особый реквизит

Указывая статус в платежке, бухгалтер идентифицирует:

- вид платежа и назначение: за счет каких средств осуществляются расчеты и целевое направление платежа;

- категорию организации-плательщика: к какой группе относится организация, которая совершает платеж;

- группу получателей: в какую категорию попадает получатель денежных средств.

Значение следует вносить в специальное поле 101, которое отмечено на рисунке:

Поле 101 Бюджетный статус плательщика обязателен для заполнения! То есть, при расчетах с бюджетами всех уровней, данное поле должно быть заполнено в обязательном порядке. Отметим, что для остальных видов расчетов этот реквизит не заполняется.

Как определить значение бюджетникам?

Единая система идентификации поля 101 в платежках установлена на законодательном уровне. Чиновники в приложении №5 к Приказу Минфин №107н от 12.11.13 перечислили общие правила заполнения поля.

В поле 101 составитель платежки должен указать специальный код, который соответствует виду платежа, категории плательщика и получателя перечисляемых средств. Ключевые значения для бюджетной организации указаны в таблице.

|

Статус |

Назначение |

Пример |

|---|---|---|

|

01 |

Уплата налогов, сборов, страховых взносов и иных платежей, которые администрирует ФНС |

При перечислении взносов ОМС, ОПС или ВНиМ |

|

02 |

Расчеты по налоговым обязательствам, в случаях, когда компания выступает налоговым агентом |

Расчеты с бюджетом по НДФЛ, уплата НДС налоговым агентом |

|

08 |

Расчеты с бюджетом, за исключением налоговых обязательств, подконтрольных ФНС |

Плата взносов в ФСС от несчастных случаев и профзаболеваний |

|

Не заполнять |

Расчеты с контрагентами, в том числе с поставщиками и подрядчиками, с покупателями и заказчиками, с персоналом и внештатными работниками |

Перечисление заработной платы, зачисление аванса по договору поставки, окончательный расчет за услуги сторонних компаний |

О том, как правильно заполнить остальные поля платежного поручения читайте в отдельном материале «Образец заполнения платежного поручения». А чтобы не запутаться в заполнении реквизитов на оплату страхового обеспечения по наемным работникам, ознакомьтесь со статьей: «Как платить страховые взносы бюджетной организации».

Статусы для НКО и других юрлиц

Помимо бюджетных учреждений, платежные поручения на оплату обязательств составляют коммерческие и некоммерческие организации, индивидуальные предприниматели, частные практики и обычные физлица. Но использовать вышеприведенные реквизиты для данных категорий плательщиков недопустимо. Например, проставить статус плательщика ИП 01, при перечислении страховых взносов будет ошибкой.

Для НКО и прочих организаций чиновники определили свои коды.

Статус плательщика 09, что это? Код «09» следует проставлять, если налогоплательщик — это индивидуальный предприниматель. То есть, если ИП уплачивает страховые взносы и иные платежи в пользу ФНС, то в поле 101 проставляем «09».

Статус «10» указываем при свершении аналогичного вида расчетов, но если налогоплательщик — это нотариус, ведущий частную практику.

Статус «12» используют частные адвокаты.

Статус плательщика 13, что это? Если платеж, в пользу налоговой инспекции осуществляет физическое лицо, то в 101 поле проставляется значение «13». Например, если гражданин самостоятельно уплачивает взнос на обязательное медицинское страхование (ОМС), или же самостоятельно уплачивает страховое пенсионное обеспечение.

Исключением являются платежи в ФСС. В таком случае проставляется код 24. Следовательно, статус плательщика 24, что это? Это код, идентифицирующий перечисление денежных средств в пользу ФСС, проводимых напрямую от физических лиц.

Статус плательщика 08, что это? Это шифр, который определяет, что платеж в пользу Фонда социального страхования совершает юридическое лицо или ИП.

Нельзя путать код «24» и «08»!

gosuchetnik.ru