Удержание у подотчетного лица аванса не возвращенного в срок проводка – Welcome!

Удержание у подотчетного лица не возвращенного в срок аванса отражается записью Д-т сч. 70 “Расчеты с персоналом по оплате труда”

Увеличение уставного капитала АО за счёт дивидендов физических лиц отражается в учете записью:

(*ответ*) Д-т сч. 70 “расчёты с персоналом по оплате труда” – К-т сч. 80 “Уставный капитал” субсчёт “расчёты по вкладам в уставный капитал”

Д-т сч. 75 “расчёты с учредителями”, субсчёт “расчёты по выплате доходов” – К-т сч. 68 “расчёты по налогам и сборам”

Д-т сч. 75 “расчёты с учредителями”, субсчёт “расчёты по выплате доходов” – К-т сч. 75 “расчёты с учредителями” субсчёт “расчёты по вкладам в уставный (складочный) капитал”

Д-т сч. 84 “нераспределённая прибыль (непокрытый убыток)” – К-т сч. 80 “Уставный капитал” субсчёт “расчёты по вкладам в уставный капитал”

Увеличение уставного капитала АО за счёт дивидендов физических лиц отражается в учете записью:

(*ответ*) Д-т сч. 70 “расчёты с персоналом по оплате труда” – К-т сч. 80 “Уставный капитал” субсчёт “расчёты по вкладам в уставный капитал”

Д-т сч. 75 “расчёты с учредителями”, субсчёт “расчёты по выплате доходов” – К-т сч. 68 “расчёты по налогам и сборам”

Д-т сч. 84 “нераспределённая прибыль (непокрытый убыток)” – К-т сч. 75 “расчёты с учредителями”

Увеличение уставного капитала АО путём размещения дополнительных акций отражаются в учете записью …

(*ответ*) Д-т сч. 75 “расчёты с учредителями” – К-т сч. 80 “Уставный капитал”

Д-т сч.51 “расчетные счета” – К-т сч. 75 “расчёты с учредителями”

Д-т сч. 80 “Уставный капитал”, субсчёт “Объявленный капитал” – К-т сч. 75 “расчёты с учредителями”

Д-т сч. 80 “Уставный капитал”, субсчёт “подписной капитал” – К-т сч. 75 “расчёты с учредителями”

Увеличение уставного капитала АО путём размещения дополнительных акций отражаются в учете записью:

(*ответ*) Д-т сч. 75 “расчёты с учредителями” – К-т сч. 80 “Уставный капитал”

Д-т сч.51 “расчетные счета” – К-т сч. 75 “расчёты с учредителями”

Д-т сч. 80 “Уставный капитал”, субсчёт “Объявленный капитал” – К-т сч. 75 “расчёты с учредителями”

Д-т сч. 80 “Уставный капитал”, субсчёт “подписной капитал” – К-т сч. 75 “расчёты с учредителями”

Увеличение уставного капитала общества с ограниченной ответственностью (ООО) осуществляется за счёт источников …

(*ответ*) добавочного капитала

(*ответ*) имущества обществ

(*ответ*) нераспределенной прибыли

дополнительных вкладов участников

государственных субсидий

целевого финансирования

Увеличение уставного капитала общества с ограниченной ответственностью (ООО) осуществляется за счёт источников:

(*ответ*) вкладов 3-х лиц, принимаемых в общество

(*ответ*) добавочного капитала

(*ответ*) имущества общества

(*ответ*) нераспределенной прибыли

дополнительных вкладов участников

государственных субсидий

Удержание у подотчетного лица не возвращенного в срок аванса отражается записью …

Д-т сч. 71 “Расчеты с подотчетными лицами”- К-т сч. 50 “касса”

Д-т сч. 50 “касса” – К-т сч.68 “расчеты по налогам и сборам”

Д-т сч. 50 “касса” – К-т сч. 51 “Расчетные счета”

www.soloby.ru

Удержание из заработной платы подотчетных сумм в 2018 году

Согласно Указанию ЦБ № 3210-У сотрудник, получивший деньги в подотчет, должен отчитаться по ним в течение трех рабочих дней после:

- дня истечения срока, на который выдан подотчет;

- возвращения на работу, если дата возврата пришлась на время отсутствия работника по причине командировки, болезни, отпуска.

В практике работы с подотчетниками нередки ситуации, когда работник, получив подотчетный аванс, отчитывается на меньшую сумму, либо не представляет авансовый отчет. В этой ситуации сотрудник должен вернуть неизрасходованный аванс.

Удержание из заработной платы подотчетных сумм

Если сотрудник вовремя не вернул неиспользованный подотчет, у работодателя имеется возможность удержать из зарплаты подотчетную сумму. Порядок удержания описан в статье 137 ТК РФ.

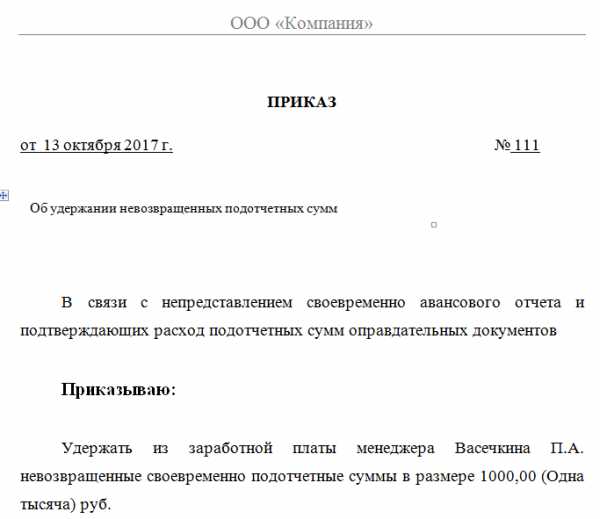

На принятие решение о взыскании из зарплаты отводится один месяц после окончания срока возврата аванса. Поскольку списание из зарплаты возможно только в случае, если работник согласен с размером и самим фактом удержания, целесообразно получить его согласие в письменном виде. Решение работодателя оформляется в виде приказа или распоряжения. В нем же можно отвести место, где работник выразит свое согласие на списание из заработной платы.

Образец приказа на удержание

Скачать

Объем удержаний с сотрудника не должен превышать 20% начисленной заработной платы.

Взыскание задолженности по подотчету в судебном порядке и прощение долга

Если прошел отведенный месячный срок либо если работник не согласен с взысканием из заработной платы, организация может взыскать задолженность через суд. Сделать это необходимо в течение обычного срока исковой давности, регламентированного статьей 196 ГК РФ. Обратиться в суд компания может в течение трех лет с даты, когда работник должен был вернуть подотчетные деньги.

Если работодатель примет решение не взыскивать долг с работника, то невозвращенные средства станут доходом работника. В этом случае организация должна исполнить обязанность налогового агента согласно главе 23 НК РФ и удержать у сотрудника НДФЛ с невозвращенного подотчета либо сообщить в налоговую о невозможности удержания (Письмо Минфина от 24.09.09 № 03-03-06/1/610).

Удержание подотчетных сумм из заработной платы: проводки

Согласно Плану счетов бухучета и инструкции к нему, не возвращенные вовремя подотчетные средства списываются с кредита счета 71 в дебет счета 94, а в дальнейшем с кредита 94 либо в дебет 70 (если долг удерживается из зарплаты), либо в дебет 73 (при невозможности списания из зарплаты).

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Отнесены на недостачи своевременно не возвращенные средства, полученные под отчет | 94 | 71 |

| Невозвращенные средства, полученные под отчет, с согласия работника удержаны из зарплаты | 70 | 94 |

| Отражена задолженность сотрудника по подотчету, по которому невозможно погашение за счет зарплаты | 73 | |

| Погашена сотрудником задолженность по невозвращенному подотчету добровольно, либо по решению суда | 50, 51 | 73 |

| Прощен долг сотруднику по подотчету | 91 | 73 |

| Удержан НДФЛ с суммы прощенного долга при первой выплате дохода работнику | 70 | 68 |

| Перечислена сумма удержанного НДФЛ в бюджет | 68 | 51 |

clubtk.ru

Хозяйственная операция: «Удержана у подотчетного лица ранее выданная и не возвращенная в срок сумма аванса» отражается записью по

20. Основными документами, регулирующими организацию бухгалтерского учета в Российской _Федерации, являются

1) Конституция РФ

2) закон о бухгалтерском учете и отчетности

3) план счетов бухгалтерского учета

4) верны варианты 1 и 2 (*ответ к тесту*)

5) верны варианты 2 и 3

21. . Бухгалтерская запись:

К-т сч.51 «Расчетные счета»»

означает

1) поступление краткосрочных кредитов

2) получение краткосрочного займа от других предприятий

3) начисление процентов

4) верны варианты 1и 3

5) верны варианты 1 и 2 (*ответ к тесту*)

22. Бухгалтерская запись:

«Д-т сч.51 «Расчетные счета»

К-т сч.60 «Расчеты с поставщиками и подрядчиками»»

означает

1) зачет ранее полученного аванса у поставщика

2) получение аванса от покупателя

3) зачет поставщиком ранее полученного аванса от покупателя

4) поступление средств от получателя в окончательный расчет (*ответ к тесту*)

5) нет верного ответа

23. Хозяйственная операция: «Удержана у подотчетного лица ранее выданная и не возвращенная в срок сумма аванса» отражается записью по

1) Д-т сч.50 «Касса»

К-т сч.71 «Расчеты с подотчетными лицами»

2) Д-т сч.71 «Расчеты с подотчетными лицами»

К-т сч.50 «Касса»

К-т сч.71 «Расчеты с подотчетными лицами»

4) Д-т сч.70 «Расчеты с персоналом по оплате труда»

К-т сч.94 «Недостачи и потери от порчи ценностей»

5) Д-т сч.70 «Расчеты с персоналом по оплате труда»

К-т сч.71 «Расчеты с подотчетными лицами» (*ответ к тесту*)

24. По времени закупок предпочтительнее с точки зрения формирования прибыли в период

инфляции является способ оценки материалов по

1) средней себестоимости заготовления

2) себестоимости первых по времени закупок

3) фактической себестоимости заготовления единицы запасов

4) себестоимости последних по времени закупок (*ответ к тесту*)

5) по себестоимости единицы

www.soloby.ru

Погашение долга по подотчету при увольнении

Долг по подотчету при увольнении должен быть возвращен каждым сотрудником, однако бывают и обратные ситуации. В данной статье рассмотрим оба случая, расскажем о действиях работодателя и налоговых рисках.

Сотрудник не вернул долг по подотчету: общая информация

Налоговые последствия невозврата подотчетных сумм

Бухучет невозвращенных подотчетных сумм

Итоги

Сотрудник не вернул долг по подотчету: общая информация

По общим правилам, утвержденным п. 6.3 указания Банка России от 11.03.2014 № 3210-У, в заявлении на выдачу подотчета должны содержаться сведения о сроке, на который даются деньги сотруднику. По законодательству такой срок не имеет рамок. Возврат оставшихся сумм должен быть сделан в пределах этого срока, а отчитаться работник должен в течение 3 дней по его окончании путем представления авансового отчета.

Если сотрудник не вернул неиспользованный аванс или его оставшуюся часть в установленный срок, то согласно ст. 137 ТК РФ работодатель может вычесть сумму этого аванса из зарплаты, но не позднее месяца со дня окончания срока для его возврата и если сотрудник согласен с размером и основанием удержания. В письме Роструда от 09.08.2007 № 3044-6-0 говорится о том, что необходимо получить письменное согласие работника на удержание. Удержание производится на основании приказа, утвержденного руководителем.

Еще одна возможность вернуть долг подотчетника — удержать его из суммы окончательного расчета при увольнении. При увольнении сотрудник чаще всего получает обходной лист, в котором должны стоять подписи ответственных лиц, подтверждающие факт того, что за сотрудником не числится никаких задолженностей. Так бухгалтер, ответственный за расчет, будет в курсе долга сотрудника или не забудет это проверить самостоятельно. Удержание из окончательного расчета работника возможно только с согласия работника, так же как и удержание из ежемесячной зарплаты (ст. 137 ТК РФ).

Необходимо помнить, что при каждой выплате зарплаты удержать из нее можно не более 20% (ст. 138 ТК РФ). Если удержанной при увольнении суммы не хватит для покрытия долга, то остаток работник должен вернуть в кассу самостоятельно.

Если увольняющийся не согласился вернуть долг, а сумма расчета не покрыла его полностью, то организация вправе подать на этого сотрудника в суд. Подать иск нужно успеть в течение года с даты, когда закончился срок, на который давались деньги под отчет (ст. 392 ТК РФ). Если суд не увенчался успехом либо организация решила туда не обращаться, по истечении срока исковой давности задолженность по подотчету списывается в состав прочих расходов в бухгалтерском учете, а в налоговом может быть учтена во внереализационных расходах согласно подп. 2 п. 2 ст. 265 НК РФ. Общий срок исковой давности равен 3 годам (ст. 196 ГК РФ).

Налоговые последствия невозврата подотчетных сумм

В любом случае невозврата подотчетных денег, будь то инициатива сотрудника либо организация сама простила этот долг, у сотрудника возникает доход, который является объектом обложения НДФЛ. Таким образом, организация выступает налоговым агентом. Однако если работник уволился, то возможность удержать НДФЛ организации может не представиться. В этом случае ответственный бухгалтер должен уведомить налоговые органы о том, что НДФЛ не был удержан и перечислен в бюджет.

Как это сделать? Путем сдачи справки 2-НДФЛ, где будет указана сумма неудержанного налога (п. 2 приказа ФНС России от 30.10.2015 № ММВ-7-11/485@). В какой срок это сделать? До 1 марта года, следующего за годом, в котором не был удержан налог (п. 5 ст. 226 НК РФ). Учтите, что годовую форму 2-НДФЛ по этому работнику также нужно будет сдать.

Подробнее об этом в материале «Чиновники настаивают: о неудержанном НДФЛ нужно отчитаться дважды».

Также отметим, что начиная с отчетов за 2015 год дата представления 2-НДФЛ с признаком «2» — 1 марта. Об этом читайте в материале нашего сайта «ФНС напомнила об изменении срока на сообщение о неудержанном НДФЛ».

Кроме того, необходимо сообщить и самому сотруднику-налогоплательщику, что он получил доход, удержать НДФЛ с которого организация не смогла. Сделать это нужно, также выслав справку 2-НДФЛ с признаком «2».

Также сумма неудержанного НДФЛ должна быть показана в строке 080 формы 6-НДФЛ.

О правилах заполнения строки 080 расчета 6-НДФЛ читайте в статье «Порядок заполнения строки 080 формы 6-НДФЛ».

В письме Минфина РФ от 24.09.2009 № 03-03-06/1/610 разъяснено, что при увольнении датой получения дохода в виде невозвращенного подотчета является день увольнения. Удержать НДФЛ нужно при фактической выплате средств работнику (п. 4 ст. 226 НК РФ). В связи с этим, если уволенному сотруднику выплачивается окончательный расчет и его хватает на удержание НДФЛ по невозвращенному подотчету, то работодатель должен это сделать. В дальнейшем, если, например, в результате решения суда сотрудник произведет возврат средств организации, то излишне удержанную сумму НДФЛ он сможет вернуть в соответствии со ст. 231 НК РФ.

Вопрос о начислении страховых взносов на сумму невозвращенного долга спорный. Такие подотчетные суммы могут быть признаны государственными органами как скрытые вознаграждения работнику, и возникнет судебный спор. Если организация простила долг бывшему подотчетнику, то это также может дать повод проверяющим усомниться в правильной классификации выплаты. Однако, с другой стороны, выдача денег на нужды организации не является платой за труд и не попадает под определения объекта обложения страховыми взносами (п. 1 ст. 7 закона от 24.07.2009 № 212-ФЗ). Таким образом, организация должна самостоятельно решить, чем является невозвращенный долг бывшего сотрудника, и быть готова отстаивать свое решение в суде.

Бухучет невозвращенных подотчетных сумм

Рассмотрим ниже типовые транзакции по отражению расчетов с подотчетными лицами. Проводки сформированы исходя из инструкции к плану счетов, утвержденной приказом Минфина РФ от 31.10.2000 № 94н.

|

Наименование операции |

Дт |

Кт |

|

Выданы деньги подотчетнику |

71 |

50 (51) |

|

Возвращена неиспользованная сумма аванса в рамках срока, на который выдан аванс |

50 (51) |

71 |

|

Сотрудник не вернул аванс по окончании срока, на который он выдан |

94 |

71 |

|

Удержан долг за счет зарплаты или окончательного расчета при увольнении |

70 |

94 |

|

Отражена задолженность сотрудника перед организацией при невозможности удержать ее из зарплаты |

73 |

94 |

|

Долг погашен сотрудником по истечении срока, на который выдан аванс |

50 (51) |

73 |

|

Задолженность списана по истечении срока исковой давности или при прощении долга работодателем |

91.2 |

73 |

|

По решению организации начислены страховые взносы на сумму невозвращенного долга |

91.2 |

69 |

|

Удержан НДФЛ из окончательного расчета сотрудника при подписании соглашения между сотрудником и организацией о прощении долга по подотчету либо при отказе сотрудника вернуть долг |

70 |

68 |

Итоги

Главной заботой бухгалтера при оставшемся долге по подотчету за уволенным сотрудником является удержание НДФЛ с дохода сотрудника в качестве полученных, но не потраченных на нужды организации денег. Если это невозможно по причине нехватки суммы окончательного расчета и при отсутствии других выплат сотруднику на дату увольнения, то компания обязана проинформировать налоговые органы об этом факте.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Аванс подотчетному лицу — Контур.Бухгалтерия

Аванс подотчетным лицам — это деньги, выдаваемые сотрудникам организации на целевые расходы. Кто является подотчетным лицом, как отразить выдачу денежных средств и их возврат в бухучете — расскажем в статье.

Подотчетное лицо — это сотрудник компании, получивший деньги на конкретные цели. Цели можно разбить на 3 группы:

- хозяйственно-операционные расходы;

- расходы на командировку;

- возмещение сотруднику понесенных командировочных расходов.

Однако не любой сотрудник организации может получить деньги под отчет. Обязательное условие — сотрудник должен отчитаться по всем ранее выданным суммам. Передача авансовых сумм от одного лица другому запрещена. Не выдавайте денежные средства лицам, не являющимся сотрудниками компании.

Выдача денег под отчет

Для получения денег на целевые расходы сотрудник направляет руководителю заявление. Он обязан указать конкретную сумму, цель и срок их получения. После одобрения руководителем заявление поступает в бухгалтерию, которая проверяет наличие остатков по прошлым авансам.

Если деньги выдаются на командировочные расходы, то руководитель выносит приказ о направлении сотрудника в командировку. Затем работник пишет заявление с предварительным расчетом необходимой суммы.

Порядок выдачи аванса

Порядок выдачи аванса

Порядок выдачи аванса

Порядок выдачи авансаВыдачу аванса из кассы оформляйте расходным кассовым ордером по форме № КО-2. В РКО должны быть проставлены подписи директора и главбуха или иных уполномоченных. Выдавать деньги в подотчет можно и в безналичной форме. Деньги выдаются на определенный срок. Об израсходованных суммах работник обязан отчитаться в бухгалтерию в трехдневный срок со дня его истечения.

В бухгалтерском учете выдача наличных денежных средств отражается проводкой Дт 71 Кт 50. Аналогичной проводкой отражается и доплата, если сотрудник потратил денег больше, чем ему выдали.

Авансовый отчет

Для учета выданных авансов используйте авансовый отчет. Для организаций вне зависимости от формы собственности используйте форму №АО-1. Для бюджетных учреждений применяйте форму №0504049.

Бланк отчета имеет лицевую и оборотную стороны. На лицевой стороне отражается информация о сотруднике, в графах 1-6 оборотной стороны он отражает информацию об израсходованных суммах и прикладывает оправдательные документы. Бухгалтерия принимает отчет и проверяет правильность заполнения граф, приложенные документы и целевой характер расходования денег. Графы 7-10 заполняются главным бухгалтером. После чего отчет утверждает руководитель.

При сдаче авансового отчета может возникнуть две ситуации:

- Было потрачено денег меньше, чем получено. Тогда сотрудник обязан вернуть неизрасходованную сумму.

- Выдано меньше, чем потрачено. Перерасход денежных средств возмещается сотруднику на основании РКО.

Оправдательные документы

Оправдательные документы доказывают факт совершения расходов, это кассовые чеки, товарные накладные, номерной бланк строгой отчетности, счет-фактуру, договор купли-продажи.

Документы должны в обязательном порядке содержать все реквизиты: наименование, дату составления, наименование организации, содержание операции, название и единицы измерения, стоимость, подпись, штамп и другие. В случае командировки для авансового отчета сохраните документы, подтверждающие расходы на проезд (билет) и проживание.

Списание подотчетных сумм

После получения авансового отчета бухгалтер списывает израсходованные и подтвержденные суммы. Для этого используется кредит счета 71, который корреспондирует с соответствующими счетами. Составляются проводки:

- Дт 10/15 Кт71 — поступление материалов, приобретенных подотчетным лицом;

- Дт 41 Кт71 — поступление товаров, приобретенных сотрудником;

- Дт 20/23 Кт71 — списание расходов на командировку в себестоимость продукции;

- Дт 44 Кт 71 — списание расходов на командировку в расходы на продажу.

Если сотрудник истратил денег меньше, чем ему выдали, он обязан вернуть остаток. Возврат оформляется проводкой Дт50 Кт71. Если сотрудник отказывается вернуть неизрасходованную сумму в установленный срок, то по решению руководителя ее можно взыскать с заработной платы подотчетного лица. В бухгалтерском учете это отражается следующим образом:

- Дт 94 Кт 71 — списана невозвращенная сумма;

- Дт 73 Кт 94 — отражена задолженность сотрудника перед организацией;

- Дт 70 Кт 73 — отражено удержание невозвращенных денег из зарплаты.

Автор статьи: Михаил Кобрин

Облачный сервис Контур.Бухгалтерия поможет легко учитывать выданные авансы и списывать подотчетные суммы. Ведите учет в системе, начисляйте зарплату, платите налоги, отправляйте отчеты через интернет. Налоги и отчеты сервис формирует сам на основе данных учета. В течение месяца работайте в программе бесплатно.

www.b-kontur.ru