Выходное пособие по соглашению сторон ндфл – Выходное пособие при увольнении по соглашению сторон

Выходное пособие при увольнении по соглашению сторон

Помимо увольнения по инициативе работника или работодателя, трудовой договор может быть прекращен по соглашению сторон согласно ст. 78 ТК РФ в любое время и на условиях, согласованных сторонами. Часто стороны договариваются о выплате выходного пособия при увольнении по соглашению сторон.

Оформление увольнения по соглашению сторон

В отличие от других оснований расторжения трудового договора увольнение по этому основанию законодательством практически не урегулировано. Главное условие – стороны должны добровольно прийти к соглашению о расторжении трудовых отношений.

Как правило, составляется отдельное соглашение, в котором указываются условия расторжения трудового договора, но оформлено оно может быть и в форме заявления работника, который просит расторгнуть трудовой договор по соглашению сторон с указанием срока такого расторжения, и приказа работодателя.

Однако в случае согласования сторонами каких-либо условий о выплате компенсации при расторжении, других условий рекомендуется оформить соглашение, чтобы впоследствии стороны могли подтвердить согласованные условия.

При этом срок расторжения договора, условия расторжения могут быть практически любыми. Увольнение может быть как на следующий день после заключения соглашения, так и через несколько месяцев.

Существенной особенностью увольнения по соглашению сторон является то, что изменение соглашения возможно также по соглашению сторон. В отличие, к примеру, от увольнения по инициативе работника, где работник может отозвать заявление об увольнении вплоть до последнего дня, при увольнении по соглашению сторон работник не может «передумать» и сообщить, что он отказывается увольняться. Необходимо, чтобы работодатель принял такой отказ и согласился на расторжение соглашения. Даже в судебном порядке работнику сложно расторгнуть соглашение, это возможно только в случае доказанности принуждения к подписанию такого соглашения или иных неправомерных действий работодателя.

Размер и налогообложение пособия при увольнении по соглашению сторон

Частым условием при увольнении по соглашению сторон является выплата компенсации работнику, при этом размер такой выплаты не регламентирован – ни минимальный, ни максимальный, выплата производится в согласованном сторонами размере. Для оформления выплаты нет необходимости указывать сумму в приказе об увольнении, но размер выплаты должен быть указан или в локальном акте, или в трудовом договоре, или в соглашении о расторжении.

Установлена компенсация может быть:

- в фиксированном размере,

- в зависимости от оклада,

- в зависимости от среднего заработка работника.

Расчеты производятся в последний день работы (ст. 140 ТК РФ).

Но для целей налогообложения размер выплаты имеет значение. Выходное пособие при сокращении учитывается в составе расходов, однако необходимо, чтобы выплата была экономически обоснованной, и если компенсация выплачена в значительном размере, явно превышающем обычные выплаты при подобных обстоятельствах, то организации придется доказывать целесообразность и необходимость выплат (Письмо Минфина РФ от 09.03.2017 N 03-04-06/13116).

Согласно позиции Минфина РФ, высказанной в ряде писем, выплачиваемая при увольнении по соглашению сторон компенсация освобождается от обложения НДФЛ согласно п. 3 ст. 217 НК РФ, но только в определенном размере – льгота лимитирована трехкратным размером среднего заработка вне зависимости от должности работника (Письмо Минфина от 20.07.2017 N 03-04-05/46193). Для районов Крайнего Севера – шестикратный размер выплаты. Выплаты в аналогичном размере не облагаются страховыми взносами согласно абз. 6 подп. 2 п. 1 ст. 422 НК РФ (Письмо Минфина от 21.02.2017 N 03-04-06/9881).

Выплаты свыше трехкратного размера среднего заработка, а для районов Крайнего Севера – свыше шестикратного облагаются страховыми взносами и НДФЛ в общем порядке.

glavkniga.ru

НДФЛ и страховые взносы, в каком размере выплата компенсации – один, два или три оклада

Чаще всего расторжение трудовых отношений происходит по инициативе руководителя или сотрудника.

Значительно реже увольнение осуществляется по обоюдному соглашению обеих сторон деловых отношений. Данная тема отражена в 77 и 78 статьях ТК РФ.

Вне зависимости от причины прекращения действия трудового соглашения, работодатель обязан выплатить увольняющемуся гражданину все законно полагающиеся ему выплаты.

В случае с увольнением по соглашению сторон в роли одной из таких выплат может выступать выходное пособие.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему – воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

Что это такое?

Выходное пособие представляет собой материальную выплату, в которую включаются денежные средства, выплачиваемые сотруднику при желании руководителя фирмы.

В данном случае к таковым нельзя отнести:

- зарплату;

- оплата неиспользованных отпускных дней;

- иные выплаты, полагающиеся работнику согласно информации, отраженной в коллективном соглашении.

Перечисленные вознаграждения выплачиваются в обязательном порядке, вне зависимости от того, по какой причине прекращены трудовые отношения.

При наличии желания работодателя в пособие могут входить установленная величина денежной суммы.

Такое начисление принято называть отступными. В большинстве случаев они подразумевают собой выплату нескольких окладов.

Чем отличается от компенсации?

Очень часто путают 2 понятия — выходное пособие и компенсация. Следует учесть, что каждый термин подразумевает собой совершенно разные выплаты.

Пособие — это прежде всего необязательное денежное довольствие, предназначенное для временной замены заработной платы гражданина.

Этой суммы должно хватить до момента трудоустройства в другую компанию.

В свою очередь компенсация представляет собой выплату, начисляемую на счет работника в случаях, предусмотренных законодательством.

В большинстве ситуаций таковыми являются увольнения, причина которых не зависит от трудящегося. К примеру, компенсация выплачивается при ликвидации компании, увольнении по сокращению и других подобных случаях. Порядок выплаты пособия при сокращении.

Важно также учесть, что в обязательном порядке при расторжении трудовых отношений по соглашению сторон руководство организации компенсирует сотруднику неотгулянные дни отпуска. Данный вид компенсации не может входить в выходное пособие.

Обязательно ли платить?

Выходное пособие относится к категории выплат дополнительного характера. Следовательно, решение о его начислении/неначислении принимается исключительно работодателем. При этом оформляется приказ такого образца.

Не последнее значение в данном случае следует отнести играет причина увольнения. Если таковой является обоюдное согласие обеих сторон, пособие нельзя отнести к обязательной выплате.

Ситуация обстоит другим образом, если расторжение деловых отношений связано с такими обстоятельствами:

- призыв на военную службу;

- ликвидация учреждения;

- плановое сокращение штата трудящихся граждан;

- восстановление в должности предыдущего специалиста;

- внесение корректировок в действующий трудовой договор;

- отказ в переводе на работу в дочернюю компанию (филиал).

В перечисленных выше случаях величина полагающегося к выплате пособия определяется в соответствии с установленными на законодательном уровне правилами.

Также следует учесть, что при возникновении определенных факторов предприятие может быть освобождено от уплаты обязательных пособий. Типичным примером такой ситуации является банкротство организации.

Читайте также: Выплачивается ли выходное пособие при увольнении по собственному желанию?

Размер выплаты – один, два или три оклада

Тема выплаты выходного пособия (отступных) регламентируется

В нормативном акте присутствует информация о том, что размер отступных при увольнении по соглашению обеих сторон трудовых отношений должен определяться внутренним документом, к примеру, коллективным договором.

Если в данном виде соглашения сведения такого характера отсутствуют, работодатель вправе разработать новую документацию, в которой будут излагаться подробные данные по этой теме.

Ранее уже было указано, что при увольнении по соглашению сторон выходное пособие выступает в роли дополнительной выплаты.

Она не считается обязательной, следовательно, ее величина определяется руководством компании самостоятельно.

Определение размера пособия может осуществляться несколькими способами. Среди таковых нужно выделить основные:

- по количеству должностных окладов;

- по средней зарплате;

- в виде зафиксированной в локальной нормативной документации суммы.

Каждый работодатель вправе выбрать наиболее подходящий ему способ расчета пособия. Действия такого характера в ситуации с увольнением по соглашению сторон не являются правонарушением.

Удержание НДФЛ

НДФЛ — это налог, который автоматически удерживается работодателем с доходов трудящихся и перечисляется на счет Налоговой службы. На данный момент времени налоговая ставка равна 13%.

Согласно установленным нормам трудового законодательства РФ, выходные пособия не подвергаются налогообложению.

При этом следует учесть, что данное правило актуально только при соблюдении определенных условий. Таковыми являются:

- размер пособия не превышает величину 3-х окладов увольняющегося специалиста;

- размер пособия не превышает величину 6-ти окладов увольняющегося специалиста, проживающего в районе Крайнего Севера или на территории, к нему приравненной.

Из всего вышесказанного можно сделать определенный вывод.

Если работодателем принято решение о выплате выходного пособия размером в 3 оклада, удержание с данной суммы НДФЛ — обязательное действие.

Если величина пособия менее 3-х окладов, налог не удерживается.

Нужно ли удерживать алименты?

Начисление страховых взносов

Выходные пособия не облагаются страховыми взносами при условии, что их величина не превышает установленный лимит. В данном случае таковым принято считать:

- 3 оклада — для обычных сотрудников;

- 6 окладов — для сотрудников, трудящихся в районах Крайнего Севера;

- 3 оклада — для лиц, занимающих руководящие должности.

Можно сделать вывод — ситуация со страховыми взносами обстоит также, как и с НДФЛ.

Отчисление в различные государственные организации производится только в случае, когда величина выходного пособия при увольнении по соглашению сторон превышает отметку в 3 оклада.

Если размер материальной помощи менее этого показателя, страховые взносы не отчисляются.

Выводы

Увольнение по соглашению сторон — это расторжение трудового договора, происходящее по инициативе и руководителя, и сотрудника. В такой ситуации нет виноватых и точной причины увольнения.

Помимо основных выплат, при расторжении деловых отношений таким образом, работодатель может выплатить работнику выходное пособие.

Важно помнить — данный вид денежной компенсации не относится к категории обязательных. Технология начисления и определения размера выплаты такого характера должна отражаться в коллективном договоре или другой внутренней документации.

С выходного пособия не удерживается НДФЛ и страховые взносы. Данное правило действительно только в том случае, если величина выплаты — не более 3-х окладов.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

azbukaprav.com

Выходное пособие при увольнении по соглашению сторон в 2018 году

Каждый работник при увольнении может рассчитывать на определенные выплаты. Например, на компенсацию за неиспользованный отпуск.

Предоставления выплат различного рода предусмотрены трудовым правом, который регламентирует вопросы приема на работу граждан и их увольнения.

Что необходимо знать

Законодатель не предусмотрел выплату выходного пособия на случай увольнения, которое совершается по договоренности сторон. Но данный вид выплаты может быть произведен, исходя из нормативов части 4 статьи 178 ТК РФ.

Но ее необходимо указать в трудовом договоре. В ней разъяснены положения о назначении различного рода компенсаций, которые могут быть предусмотрены коллективным договором.

Важные понятия

| Норматив | Формулировка |

| Статья 77 ТК РФ, пункт 1, часть 1 | Трудовой договор может расторгаться в любое время вне зависимости от мотива увольнения, если стороны достигли соответствующего соглашения |

| Статья 78 ТК РФ об оформлении документа | Соглашение об увольнении, достигнутое в ходе договоренности между работодателем и работником должно быть оформлено в письменном виде. Его форма должна быть составлена по аналогии с формой трудового договора, потому что является его неотъемлемой частью. В соглашении отмечаются условия прекращения трудовых отношений |

| Статья 67 ТК РФ, пункт 1 об оформлении на работу | Трудовой договор, заключаемый работодателем и работников, должен быть оформлен в письменном виде |

| Статья 180 ТК РФ о выходном пособии | Работодатель вправе расторгнуть с работником трудовые отношения до истечения срока действия договора, если он предоставить письменное согласие. При этом он должен выплатить компенсацию. Ее размер обусловлен среднемесячным заработком |

По сути, трудовой договор является основополагающим документом, который устанавливает правоотношения работодателя и работника.

Кому положены данные выплаты

Как правило, увольнение по соглашению осуществляется по инициативе работодателя, преследующего определенные цели.

Права на получение выходного пособия имеют работники, увольняемые по соглашению сторон на основании:

- сокращения штатного расписания;

- ликвидации предприятия;

- изменения условий работы, которые не устраивают работника;

- расторжение трудового договора, условия которого нарушены работодателем;

- утрата работником трудоспособности вне зависимости от причины;

- призыва работника на основании всеобщей обязанности о прохождении воинской службы;

- смена руководства юридического лица;

- перевод работника, который не отвечает его интересам. Например, на другую должность либо в филиал предприятия, расположенного в другом населенном пункте.

Как правило, увольнение по соглашению сторон осуществляется в индивидуальном порядке, поэтому причина расторжения трудовых отношений может быть любая.

Выходное пособие не подлежит выплате работнику, если он не прошел установленный трудовым договором испытательный срок либо его трудоустройство было временным, он был принят на сезонную работу.

Кроме того на основании норм статьи 181.1 ТК РФ компенсация не выплачивается, если работник увольняется в связи с допущением нарушений трудовой дисциплины.

Законодательная база

Основополагающим законодательным актом, регулирующим вопросы трудовых отношений работодателя и работника, является Трудовой кодекс РФ.

Кроме него регламентация частных вопросов осуществляется нижеперечисленными актами:

- Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса РФ». Акт издан 29 ноября 2014 года под номером 382-ФЗ;

- Федеральный закон «О страховых взносах в Пенсионный фонд РФ». Акт издан 27 июля 2009 года под номером 212-ФЗ;

- Налоговый кодекс РФ, часть первая и вторая. Акт издан 5 августа 2000 года под номером 117-ФЗ;

- Письмо Минфина РФ, опубликованное 16 февраля 2018 года за номером 03-04-06/8715;

- Письма Минтруда от 27 октября 2015 года № 17-4/В-526 и от 24 сентября 2014 года № 17-3/В-449;

- Постановление Госкомстата «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Акт издан 5 января 2004 года за номером 1.

Основные моменты

Размер выходного пособия при увольнении назначается в фиксированной величине либо начисляется с учетом должностного окладе, среднемесячного заработка.

Основополагающим законодательным актом, регулирующим вопросы трудовых отношений работодателя и работника, является Трудовой кодекс РФ.ч.

Порядок оформления

В соответствии с нормативами трудового права увольнение работника осуществляется в следующем порядке:

| Издание приказа | Об увольнении работодателем на основании заявления работника. За дату увольнения принимается последний отработанный им день, что указано в статье 77 ТК РФ. Приказ должен содержать основание увольнения со ссылками на соответствующие статьи, пункты трудового права |

| Начисление всех причитающихся работнику выплат | Осуществляется бухгалтерией |

| Оформление трудовой книжки кадровой службой | В нее вписывается порядковый номер приказа, обосновывающая увольнение работника статья трудового права, дата увольнения |

| Выдача на руки работнику трудовой книжки и причитающихся ему выплат | — |

Работодатель направляет письменное уведомление работнику о готовности трудовой книжки. Если он по какой-либо причине лишен возможности забрать ее лично, то должен выразить свое согласие на ее отправление по почте России. Денежные средства перечисляются на указанный работником банковский счет либо на карту.

Как производится расчет выходного пособия при увольнении по соглашению сторон (форма Т-61)

При прекращении трудового договора вне зависимости от обоснования расчет производится на бланке с унифицированной формой Т-61. В ней ведется учет отработанного времени и расчет заработной платы и иных видов выплат, который полагаются работнику.

Она составляется сотрудником кадровой службы на основании приказа работодателя. Расчет выплат производится бухгалтерией предприятия. Бланк формы Т-61 можно скачать здесь.

Форма Т-61 входит в число обязательных первичных документов, оформляемых работодателем. Кроме того подлежит хранению в продолжение 5 лет.

От чего зависит размер пособия

По всем основаниям увольнения размер выходного пособия устанавливается сообразно нормам статьи 178 ТК РФ. Что касается увольнения по соглашению работодателя и работника, то применяются нормативы статьи 71 ТК РФ.

Сумма выходного пособия при увольнении по договоренности работодателя и работника может быть установлена в размере 3-15 среднемесячного заработка работника.

Как правило, окончательный его размер определяется работодателем вне зависимости от лица, инициирующего увольнение.

Выплата при увольнении работника по соглашению состоит из заработной платы, которая начисляется за отработанное время и компенсации за неиспользованные в период осуществления трудовой деятельности отпуска.

Кроме того, в нее могут быть включены премии, вознаграждения и иные виды компенсационных выплат, предусмотренные локальными актами предприятия.

Облагается ли НДФЛ

Согласно писем Минфина № 03-04-06/8715 и ФНС № БС-4-11/9568а не подлежат налогообложению осуществляемые в связи с увольнением работников выплаты, если они установлены сообразно нормам федеральных либо региональных законодательных актов.

Выходного пособие на случай увольнения работника по соглашению с работодателем не входит в число установленных законодателем выплат, поэтому облагается налогом в полном объеме.

В нормативах статьи 217 НК РФ отмечено, что налогообложению подлежит лишь та некая его часть, которая превышает трехкратный размер усредненной заработной платы. Норма установлена для всех субъектов Федерации, включая город Санкт-Петербург.

Исключением является район Крайнего Севера и приравненные к нему территории, где налогом облагается сумма, превышающая шестикратный размер среднего месячного заработка.

Механизм уплаты страховых взносов

Отчисление страховых взносов в ПФР производится на общих основаниях, если работник увольняется по обоюдному согласию сторон.

Норма предусмотрена законодателем:

- нормативами Федерального закона № 212-ФЗ;

- указаниями писем Минтруда, которые были опубликованы 27 октября 2015 года за номером 17-4/В-526 и 24 сентября 2014 года за номером 17-3/В-449.

Страховые взносы отчисляются, если выходное пособие назначено в крупном размере. Мера применяется не ко всей сумме, а на часть выходного пособия, которая превышает трехкратный размер среднемесячной заработной плате для всех регионов страны, за исключением района Крайнего Севера и приравненных к нему территорий.

Каковы сроки выплат

Вопрос относительно сроков выплаты регламентируется нормативами статей 178 и 180 ТК РФ. Что касается срока осуществления выплаты, то работодатель должен выплатить в последний рабочий день сотрудника все причитающиеся ему выплаты. Норматив установлен сообразно статье 140 ТК РФ.

Если работодатель будет уклоняться от осуществления выплат либо не совершить ее в установленный законодателем срок, то к нему применяется мера административного воздействия. Работник вправе подать на него исковое заявление в судебный орган, обосновав его документально.

В заключение необходимо подчеркнуть, что увольнение с работы по соглашению заинтересованных сторон не противоречит закону.

Но оформить его нужно надлежащим образом, чтобы не возникли непредвиденные ситуации для работодателя при проверке уполномоченными органами первичной документации предприятия.

Видео: порядок увольнения по соглашению сторон

posobieguru.ru

Компенсация за увольнение по соглашению сторон — 2018

Увольнение по соглашению сторон – компенсация 2018 года, начисляемая работодателями на этом основании, является активно обсуждаемой темой. Причиной этому служат многочисленные судебные разбирательства и письма Минфина. В предлагаемом материале мы рассмотрим некоторые нюансы увольнения работника при обоюдном согласии сторон, принципы выплаты компенсации и проанализируем налоговые аспекты таких выплат.

Статья 78 ТК РФ «Увольнение по соглашению сторон», образец соглашения

Компенсация при увольнении по соглашению сторон

Налоги и страховые взносы в связи с выплатой компенсации при увольнении

Итоги

Статья 78 ТК РФ «Увольнение по соглашению сторон», образец соглашения

Для расторжения трудового договора законом предусмотрено несколько оснований, одним из которых является соглашение сторон. Норма, его допускающая, содержится в п. 1 ч. 1 ст. 77, ст. 78 ТК РФ.

При обоюдном согласии прекратить сотрудничество оформлять отдельный документ необязательно. Можно обойтись визой руководителя на заявлении увольняющегося сотрудника, в котором он указывает причину увольнения и обязательно ссылается на обоюдное соглашение между сторонами. В результате работодатель получает весомые доказательства доброй воли работника на расторжение договора, что иногда помогает в трудовых спорах.

Тем не менее в большинстве случаев работодатели предпочитают оформить документ, подписанный работником. Соглашение тогда несет дополнительную информационно-правовую нагрузку, и кроме основных положений в нем фиксируется порядок передачи дел, определяется размер компенсации и пр.

Ниже приведен образец такого соглашения о расторжении трудового договора.

Скачать соглашение о расторжении трудового договора

Подписи на соглашении можно поставить в любой день до увольнения работника. Но как только документ завизирован с обеих сторон, отозвать подпись уже невозможно, какая бы сторона ни была инициатором (за редкими исключениями). Поэтому для работодателя выгоднее прекращать действие трудового договора в соответствии с положениями п. 1 ч. 1 ст. 77 ТК РФ, особенно если увольнять приходится «сложного» сотрудника.

ВАЖНО! Если сотрудница представит справку из женской консультации о беременности, то она имеет право отозвать соглашение об увольнении.

Компенсация при увольнении по соглашению сторон

В гл. 27 ТК РФ приведены виды компенсационных выплат, которые работодатель должен выдать увольняющемуся сотруднику, и основания для таких выдач.

Как рассчитывается компенсация при увольнении, читайте здесь.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЕсли увольнение происходит по соглашению сторон, то в обязательном порядке выплачивать надо лишь один вид компенсации — за неиспользованный отпуск. Право на другие виды компенсации определено положениями ст. 178 ТК РФ. Такие выплаты можно подробно перечислить отдельно в коллективном или трудовом договоре.

Следует учитывать при этом, что как только в соглашение о расторжении трудового договора будут внесены обязательства по компенсационным выплатам, работодатель может быть привлечен к ответственности за недисциплинированность. Это означает, что нарушивший обязательства наниматель должен будет выплатить уволившемуся работнику проценты за задержку полагающихся по соглашению сумм.

Тем не менее на практике имеется множество судебных процессов, по итогам которых работникам отказывали в выплате выходных пособий, даже когда они определены трудовым договором. Например, при банкротстве компании такие условия трудового договора судьи признают недействительными. Не стоит предусматривать чрезмерно высокий размер компенсации при увольнении. Такого рода компенсация не создает дополнительной мотивации к труду, следовательно, суд может отказать работнику в выплате при наличии доказанных работодателем негативных финансовых последствий для предприятия.

См. также: «Увольнение по соглашению сторон на больничном».

Рассмотрим, какие особенности начисления налогов и страховых взносов существуют для компенсационных выплат при увольнении по обоюдному согласию.

Налоги и страховые взносы в связи с выплатой компенсации при увольнении

При увольнении с компенсационных сумм (кроме выплат за неиспользованный отпуск) НДФЛ не исчисляется до некоторого предела. В соответствии с нормами п. 3 ст. 217 НК РФ, как только суммы компенсаций станут превышать 3-кратный размер среднемесячного заработка, вступают в силу обязательства по исчислению данного налога. Для лиц, работавших в районах Крайнего Севера, этот порог установлен в размере 6-кратного месячного заработка (письмо Минфина России от 04.04.2017 № 03-04-06/19710, определение ВС РФ от 16.06.2017 № 307-КГ16-19781).

При оформлении справки 2-НДФЛ:

- сумма компенсации не вносится в документ, если она не облагается НДФЛ;

- если сумма компенсации превышает величины, оговоренные п. 3 ст. 217 НК РФ, то в части превышения она приводится с кодом дохода 4800.

Подробнее о порядке заполнения справки по форме 2-НДФЛ читайте в рубрике «Справка 2-НДФЛ в 2017-2018 годах (бланк и образец)».

Что касается налога на прибыль, то суммы, выплачиваемые в рамках увольнения по взаимному согласию, относятся к расходам на оплату труда (п. 9 ст. 255 НК РФ). При этом в письме Минфина РФ от 12.02.2016 № 03-04-06/7530 обращается внимание на следующие условия признания данных выплат расходами:

- выплаты определены в трудовом или коллективном договоре, дополнительном соглашении к трудовому договору либо непосредственно в соглашении о расторжении договора;

- соблюдаются критерии ст. 252 НК РФ.

ВАЖНО! Одним из основных критериев признания расходов в целях налогообложения прибыли, изложенных в ст. 252 НК РФ, является экономическая обоснованность.

Поэтому во избежание риска доначисления налога на прибыль стоит позаботиться о надежном экономическом обосновании выплат. Во-первых, назначать выплаты в разумных размерах. Во-вторых, постараться обосновать само увольнение сотрудника по данному основанию. Например, необходимостью найма более высококвалифицированного специалиста в связи с усложнением задач.

Какую сумму увольнительных безопасно списать в расходы, см. здесь.

При увольнении сотрудника по обоюдному согласию компенсационные выплаты не облагаются страховыми взносами в тех же пределах, что установлены для НДФЛ (3-кратный и 6-кратный средний заработок). И также по аналогии с НДФЛ исключением является компенсация, выплачиваемая за неиспользованный отпуск; эта сумма включается в базу для исчисления страховых взносов. Необлагаемый лимит установлен в абз. 6 подп. 2 п. 1 ст. 422 НК РФ, ст. 20.2 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Итоги

Увольнение по соглашению сторон на сегодняшний день, пожалуй, наиболее востребованное основание для прекращения трудовых отношений. Что необходимо помнить, увольняя работника по этому основанию?

- На случай споров с работниками важно иметь доказательства, что обе стороны действовали по взаимному согласию.

- Оформляя соглашение о расторжении договора, имеет смысл определить величину компенсации и зафиксировать порядок передачи дел. Устанавливая размер компенсации, позаботьтесь об экономическом обосновании расходов на нее во избежание споров с налоговыми органами.

nalog-nalog.ru

Выплата по соглашению сторон при увольнении НДФЛ

При увольнении работника по соглашению сторон и выплате ему компенсации, компенсации не облагаются НДФЛ в пределах трехкратного размера среднемесячного заработка, шестикратного — для работников организаций в районах Крайнего Севера

Применение этого ограничения не зависит от должности сотрудника.

Письмо Минфина России от 24.03.2014 N 03-03-06/1/12702

В соответствии с п. 1 ст. 252 НК в целях налогообложения прибыли организации налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

На основании ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п.

Компенсация за увольнение по соглашению сторон — 2018

1 ч. 1 ст. 81 ТК РФ) либо сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

При этом ст. 57 ТК РФ предусмотрено, что, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Учитывая изложенное, затраты на выплату выходных пособий при расторжении трудовых договоров по соглашению сторон, размер которых установлен в трудовом договоре или дополнением к нему, включаются в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль организаций.

По налогу на доходы физических лиц сообщаем.

Согласно п. 3 ст. 217 НК РФ освобождаются от обложения НДФЛ компенсационные выплаты, установленные законодательством РФ, связанные с увольнением работников, за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, выплаты, производимые, в том числе при увольнении, сотрудникам организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка подлежат обложению налогом на доходы физических лиц в установленном порядке.

Указанные положения применяются в отношении доходов любых сотрудников организации независимо от занимаемой должности.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина от 07.08.2007 N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства РФ о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно дляклиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Ндфл с выходного пособия при увольнении Действующее законодательство позволяет выявить ситуации для уплаты выходных пособий:

- согласно статье 84 Трудового кодекса России, выплата осуществляется при расторжении трудового договора по причине нарушения правил заключения. Совершается это, если проступок не со стороны сотрудника, а продолжение выполнения трудовых функций невозможно;

- согласно статье 178 Трудового кодекса России, возможно получить выплату, если компания идет к ликвидации или сокращению штатной позиции;

- согласно части 3 аналогичного правового акта, расторжение трудового договора возможно в связи с призывом сотрудников в ВС;

- согласно абзацу 5 аналогичного правового акта, возможно получение выплат за счет отказа работника переводиться в другую местность для выполнения трудовых обязанностей.

Список все обстоятельств не закрыт.

Код дохода по ндфл в2018 при получении компенсации уволнении

Инфо

Остальные выплаты, в том числе зарплата за отработанное время, отпускные, премии, все то что предусмотрено коллективным договором, облагается налогообложением. Выходное пособие сверхустановленного дохода имеет код дохода – 4800 «Иные доходы».

Внимание

Облагается ли при увольнении выходное пособие НДФЛ Когда выплачивается выходное пособие при увольнении НДФЛ? В день увольнения. Онлайн журнал для бухгалтера Суммы самих отпускных в справке 2-НДФЛ за 2017 год и далее указывайте по-прежнему под кодом 2012.

То есть здесь без изменений. Когда возникает компенсация за неиспользованный отпуск при увольнении Как мы уже сказали, по общему правилу такое явление, как компенсация за отпуск — это следствие увольнения сотрудника.

Ндфл с выходного пособия при увольнении

Аналогичные разъяснения дала и Федеральная налоговая служба в письме от 06.07.2018 № БС-4-11/12127. Кроме того, иногда на практике указанную компенсацию отражают по коду 2000 «Вознаграждение за выполнение трудовых или иных обязанностей» или по коду 2012 «Суммы отпускных выплат».Код дохода компенсация при увольнении Документ доступен: в коммерческой версии КонсультантПлюс Типовая ситуация: Как уволить работника? (Издательство «Главная книга», 2018) — сумму компенсации за неиспользованный отпуск и сумму выходного пособия, облагаемую НДФЛ, — с кодом дохода 4800 (Письма ФНС от 19.09.2018 N БС-4-11/17537, от 08.08.2008 N 3-5-04/).

Документ доступен: в коммерческой версии КонсультантПлюс .Статьи по теме: ндфл 2651 Обсудить Владелец компании имеет неограниченный доступ к финансам предприятия.

Код дохода для компенсации за неиспользованный отпуск при увольнении в 2018 году

Важно

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше. Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев.Компенсация за неиспользованный отпуск в форме 2-НДФЛ указывается по коду 4800 Однако, если Вы укажете код 2000 или 2012 это не будет нарушением порядка заполнения формы 2-НДФЛ.

Задать вопрос по персонифицированному учету и расчету заработной платы Вячеславу Шинкареву легко — достаточно заполнить специальную форму .

Компенсация за неиспользованный отпуск в 2018 году

Такая позиция отражается в Справке о доходах физических лиц. Расчет компенсации В НК РФ нет конкретики в отношении того, какими должны быть основания для увольнения с целью освобождения компенсационных выплат от налога.

Министерство финансов Российской Федерации обращает внимание, что не играет роли то, по каким причинам был уволен сотрудник. Чаще всего расторжение контракта происходит по соглашению сторон.

НДФЛ с отпускных — когда платить в 2018 году Для выхода сотрудника в отпуск не требуется согласие работодателя. Важно известить нанимателя за полгода до принятия решения.

В первую очередь это касается женщин, которые планируют уйти в декретный отпуск, несовершеннолетних лиц, граждан, что усыновили ребенка или детей в возрасте до трех лет. Согласно статье 122 ТК РФ достаточно только заявления от работника.

Компенсация при увольнении код вычета 2018

Это регламентировано статьей 199 Уголовного кодекса Российской Федерации.Увольнение — сложная процедура, которая таит в себе немало нюансов, особенно при окончательном расчете. Их необходимо соблюдать, особенно если дело касается уплаты налогообложения и других платежей в государственный бюджет.

Оплата происходит в периоды с расчетного счета конрагента на основании представленной документации о начисленных доходах сотрудника. Физическое лицо не оплачивает никаких налогов, за него это делает работодатель.

При окончательном расчете с него удерживается необходимый налог. С выходного пособия процент не исчисляется на основании действующего закона.

Ндфл при оплате выходного пособия

Основания имеются в трудовом законодательстве и во внутренних правовых актах. Указывается в соответствии с правилами:

- компенсационная за рабочее время.

Например, за 30 дней или за две недели; - также в суммарный доход не входят больничные листы и отпускные пособия;

- вид выплат зарплаты не влияет на размер представленного вознаграждения;

- в расчетный период включаются и месяца увольнения.

Компенсация за неиспользованный отпуск — код дохода

Темы:

- Оформление отпусков

С 1 января 2018 года действует пять новых кодов дохода. Один из них — для компенсации за неиспользованный отпуск при увольнении в 2018 году.

Как применять новый шифр — мы рассказали максимально подробно. Полный перечень актуальных кодов доходов и вычетов по НДФЛ Скачайте чистый бланк справки 2-НДФЛ, действующий в 2018 году Скачайте образец заполнения справки 2-НДФЛ в 2018 году С какого момента использовать новый код Изменения в действующий перечень с кодами видов возможных доходов вступили в действие с 1 января 2018 года (приложение к приказу ФНС России от 24.10.2017 № ММВ-7-11/). Стало быть, оформляя в 2018 году справки за 2017 год, следует использовать уже новые коды. Это значит, что ранее компенсация за неиспользованный отпуск у вас сидела в общей строке с общим кодом 4800 «Иные доходы».

Так вот эти добавочные дни по желанию персонала могут быть заменены соответствующим денежным возмещением.

НДФЛ при увольнении по соглашению сторон

На данную ситуацию новый код 2013 «компенсация за неиспользованный отпуск при увольнении» не распространяется.

Выбирать среди кодов в этом случае нужно значение 4800. Специального шифра на такие выплаты не существует. Суммы самих отпускных в справке 2-НДФЛ за 2017 год и далее указывайте по-прежнему под кодом 2012.

То есть здесь без изменений. Когда возникает компенсация за неиспользованный отпуск при увольнении Как мы уже сказали, по общему правилу такое явление, как компенсация за отпуск — это следствие увольнения сотрудника. Такая выплата включается в сумму окончательного расчета с сотрудником в его последний рабочий день (ст. 140 ТК РФ). Тогда же удерживается НДФЛ. Уплатить его в бюджет можно на следующий рабочий день или сразу же.

Оглавление:

- 6-НДФЛ: компенсация отпуска при увольнении

- Компенсация за неиспользованный отпуск без увольнения

- Компенсация отпуска при увольнении НДФЛ в 2018 году

- Компенсация за неиспользованный отпуск: код дохода в 2-НДФЛ

- Код дохода при выплате компенсации за неиспользованный отпуск 2018 письмо ифнс

- Код дохода к в справке 2НДФЛ

6-НДФЛ: компенсация отпуска при увольнении Напомним, что если «физик» находится на российской территории не менее 183 календарных дней в течение 12 следующих подряд месяцев, то он признается налоговым резидентом РФ. В противном случае – это нерезидент (п.2 ст.207 НК РФ ).

Компенсация ли НДФЛ при увольнении по соглашению сторон?

Увольнение сотрудника по соглашению сторон, закреплено и регулируется статьёй 78 Трудового Кодекса России. При этом следует чётко понимать на какие выплаты и компенсации увольняемый будет и имеет право претендовать. Рассчитывая на выплаты по увольнении, нужно прекрасно понимать, как происходит исчисление НДФЛ при увольнении по соглашении сторон, ведь от этого напрямую зависит размер полученных выплат. Налогообложение денежных выплат в случае увольнения, которые назначаются и впоследствии выплачиваются. Выплата с этих компенсаций налогов зависит от следующих факторов:

- Положений, закреплённых договором;

- Положений, которые закреплены в соглашении о расторжении.

Начисление НДФЛ на выходное пособие

Законодательно закреплено то, что в случае увольнения, работнику будут выплачены 3-месячных оклада, плюс компенсационные выплаты. Однако – это вызывает множество споров и сомнений, поэтому касательно налогообложения выходных пособий, ограничивается тем, что налог на доходы физических лиц облагается та часть денежных средств, которая превышает сумму трёхкратного заработка. Если та или иная выплата выше, чем ваша средняя заработная плата, умноженная на три, то уплаты налога не избежать.

НДФЛ с выходных пособий при расторжении трудового договора по соглашению

При этом следует уточнить, что выходное пособие (три зарплаты) будут рассчитано не из конкретной суммы (например, полученной в прошлом месяце), а на основании среднего заработка, рассчитанного за год (то есть средняя годовая зарплата, умноженная на три). А в целом при увольнении работник может претендовать на следующие выплаты:

- Оплата за фактически отработанное количество времени в месяце увольнения;

- Компенсация за неиспользованный отпуск;

- Выплата, если увольнение связано с сокращением;

- Сохраняемый заработок на время трудоустройства.

Возможные трудности при получении выходного пособия

Вы хотите благополучно уволиться с получение выходного пособия? Однако, практика показывает, что подписывая соглашение о расторжении договора, работник может получить обычный расчёт, при этом не получив больше никаких выплат. Более того, НДФЛ с «последней заработной платы» будет исчислен в полном объёме. В такой ситуации вам необходимо обратиться к специалистам за консультацией. Поэтому при увольнении необходимо крайне серьёзно. С целью проверки, с каких ваших доходов был удержан налог, вы можете запросить справку по форме НДФЛ, в которой будет указан доход и начисленный на него налог. В любом случае, чтобы избежать каких-либо трудностей, Вам нужно заблаговременно позаботиться о наличии всех необходимых документов, при помощи которых вы сможете уточнить имеющиеся у вас предположения. Эта процедура очень проста и не займет много вашего времени. Для этого необходимо обратиться в бухгалтерию, там соберут и подготовят необходимые вам документы и предоставят их в день увольнения при получении расчета и прочих пособий.

Выплаты при увольнении работника по соглашению сторон могут освобождаться от НДФЛ

Для этого необходимо, чтобы соответствующая сумма не превышала трехкратный размер среднего месячного заработка (шестикратный размер — для сотрудников, которые уволены из фирм, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Письмо Минфина России от 29.09.2014 N 03-04-06/48501

Вопрос

Просит вас дать письменное разъяснение по вопросу удержания НДФЛ с суммы, указанной в соглашении о расторжении трудового договора в связи с увольнением сотрудника по п. 1 ч. 1 ст. 77.

Расторжение трудовых договоров с работниками происходит по соглашению сторон.

По условиям соглашения о расторжении трудового договора работнику выплачивается денежная компенсация в размере 5 (пяти) среднемесячных заработных плат.

Так как Трудовым договором и Положением об оплате труда выплата компенсации при увольнении по соглашению сторон (п.1 ч.1 ст.77) не предусмотрена, то вся ее сумма была включена в налоговую базу по НДФЛ.

Налог удержан и перечислен в бюджет. Работники не согласились с удержанием НДФЛ с сумм компенсации и подали заявления о перерасчете и возврате налога, ссылаясь на п.3 ст.217 НК РФ, а также на Письма Минфина РФ от 13.02.2012 N 03-04-06/6-34 и от 27.03.2013 N 03-04-06/9665.

Ответ

Согласно п. 3 ст. 217 Кодекса освобождаются от обложения НДФЛ компенсационные выплаты, установленные законодательством РФ, связанные с увольнением работников, за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, выплаты, производимые, в том числе, при увольнении сотруднику организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора, освобождаются от обложения налогом на доходы физических лиц на основании п.

Увольняем по соглашению сторон: налогообложение выплаты

3 ст. 217 Кодекса в сумме, непревышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка подлежат обложению налогом на доходы физических лиц в установленном порядке.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Интересные статьи

obd2bluetooth.ru

Начисляются ли НДФЛ и страховые взносы на выходное пособие при увольнении работника по соглашению сторон? //

Рассмотрев вопрос, мы пришли к следующему выводу:

Согласно разъяснениям Минфина России и ФНС России (в отношении НДФЛ), Минтруда России и ФСС России (в отношении страховых взносов) выплаты (выходное пособие, компенсация), производимые при увольнении работников по соглашению сторон трудового договора, не подлежат обложению НДФЛ и страховыми взносами в размере, не превышающем в целом трехкратный (шестикратный — для районов Крайнего Севера и приравненных к ним местностей) размер среднего месячного заработка, независимо от занимаемой должности.

Обоснование вывода:

НДФЛ

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

Так, в соответствии с абзацем 8 п. 3 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Согласно разъяснениям Минфина России выплаты, производимые в том числе при увольнении сотруднику организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный (шестикратный) размер среднего месячного заработка.

Суммы выплат, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ в установленном порядке (письма Минфина России от 22.05.2015 N 03-04-05/29453, от 30.04.2015 N 03-04-06/25289, от 03.03.2015 N 03-04-6/11084, от 19.06.2014 N 03-03-06/2/29308, от 25.10.2013 N 03-04-06/45121, от 09.04.2013 N 03-04-05/6-360).

При этом положения п. 3 ст. 217 НК РФ применяются в отношении доходов любых сотрудников организации независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письма Минфина России от 06.04.2016 N 03-04-05/19656, от 21.03.2016 N 03-04-06/15454, от 24.02.2016 N 03-04-06/10119, от 12.02.2016 N 03-04-06/7535, от 12.02.2016 N 03-04-06/7530, от 20.01.2016 N 03-04-05/1627, от 06.10.2015 N 03-04-06/56952, от 11.09.2015 N 03-04-06/52516, от 20.05.2015 N 03-04-06/28905, от 13.02.2015 N 03-04-06/6531, от 17.12.2014 N 03-04-06/65117, от 10.12.2014 N 03-04-05/63408, от 03.12.2014 N 03-04-05/61759, от 08.10.2014 N 03-04-06/50575).

Причем письмом ФНС России от 13.09.2012 N АС-4-3/15293@ вышеуказанная позиция, согласованная с Минфином России, доведена до территориальных налоговых органов (письма ФНС России от 13.11.2015 N БС-4-11/19889@, от 16.11.2012 N ЕД-3-3/4136@, от 03.10.2012 N ЕД-4-3/16605@, от 02.10.2012 N ЕД-4-3/16533@). Отметим, что на основании пп. 5 п. 1 ст. 32 НК РФ налоговые органы обязаны руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах, в которых выражена позиция Минфина России, в целях обеспечения единообразного применения налоговыми органами законодательства РФ о налогах и сборах, на что отдельно обращает внимание налоговая служба (смотрите, например, письма ФНС России от 01.10.2015 N БС-4-11/17174@, от 16.08.2013 N АС-18-11/904).

Таким образом, с учетом устойчивого мнения Минфина России о том, что выплаты (выходное пособие, компенсация) при увольнении работника по соглашению сторон трудового договора не подлежат обложению НДФЛ, полагаем, что в рассматриваемой ситуации организация может не начислять НДФЛ, если суммы таких выплат не превысят трехкратный размер среднего месячного заработка увольняемого работника. При этом в норме речь идет не о трех окладах, а о трехкратном размере среднего месячного заработка.

Страховые взносы

С 1 января 2017 года отношения, связанные с исчислением и уплатой страховых взносов на обязательные пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, медицинское страхование, а также отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства РФ о страховых взносах, регулируются главой 34 НК РФ “Страховые взносы”.

Правила исчисления и уплаты страховых взносов, установленные главой 34 НК РФ, не распространяются на порядок исчисления и уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Этот вид обязательного страхования по-прежнему регулируется Федеральным законом от 24.07.1998 N 125-ФЗ.

Подпункт 2 п. 1 ст. 422 НК РФ содержит перечень компенсационных выплат, не подлежащих обложению страховыми взносами. Для освобождения от обложения взносами в отношении компенсаций должны выполняться следующие условия:

1) выплаты должны быть установлены законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления;

2) выплаты должны носить компенсационный характер;

3) выплаты должны производиться в пределах норм, установленных в соответствии с законодательством РФ;

4) выплаты должны быть связаны с одним из указанных в пп. 2 п. 1 ст. 422 НК РФ оснований, в частности с увольнением работников, за исключением суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Аналогичную норму содержит пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”.

Следовательно, выплаты в виде выходного пособия при увольнении работника не подлежат обложению страховыми взносами и не подлежат включению в базу для начисления страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в части, не превышающей в целом трехкратный размер среднего месячного заработка, независимо от основания, по которому производится увольнение (п. 1 приложения к письму ФСС России от 14.04.2015 N 02-09-11/06-5250).

В письме Минфина России от 16.11.2016 N 03-04-12/67082 отмечается, что перечень не подлежащих обложению страховыми взносами выплат в связи с изменениями законодательства с 1 января 2017 года не изменяется. Поэтому, по мнению Минфина России, по вопросу исчисления и уплаты страховых взносов следует руководствоваться ранее данными разъяснениями Минтруда России по соответствующему вопросу.

Так, в письме Минтруда России от 11.03.2016 N 17-3/В-98 сообщено, что единовременное пособие при увольнении работникам, уходящим на пенсию, выплачиваемое в фиксированном размере либо в зависимости от стажа работы являющееся компенсационной выплатой, связанной с увольнением, освобождается от обложения страховыми взносами в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы вышеуказанного пособия, превышающие, соответственно, трехкратный и шестикратный размеры среднего месячного заработка, подлежат обложению страховыми взносами в общеустановленном порядке.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Информационное правовое обеспечение ГАРАНТ

http://www.garant.ru

Многоканальный телефон: (347) 292-44-44

www.bashinform.ru

Налогообложение выходного пособия. Страховые взносы и НДФЛ при увольнении по соглашению сторон

Если сотрудник покидает фирму, он получает окончательный расчет за фактически отработанные дни, но как будут взиматься налоги на денежную компенсацию при увольнении по соглашению сторон? Всем известно, что при официальном заработке с дохода работника удерживается НДФЛ — 13 % от зарплаты. Вдобавок работодатель уплачивает за своих сотрудников страховые взносы. Взимаются ли из расчета подоходный налог и страховые взносы и что же остается увольняющемуся?

Разделение понятий

Когда сотрудник увольняется с работы, в последний трудовой день он получает окончательный расчет. Из каких частей состоит расчет:

- заработная плата по фактической отработке — за количество дней, отработанных в текущем месяце;

- денежная сумма за неиспользованный отпуск;

- выходное пособие — не всегда.

Чтобы внести ясность, нужно отметить: выходное пособие выплачивается при увольнении по следующим обстоятельствам:

- призыв сотрудника на воинскую службу;

- сокращение штата;

- отказ от перехода на другую должность или переезда вместе с фирмой на новое место;

- ликвидация фирмы;

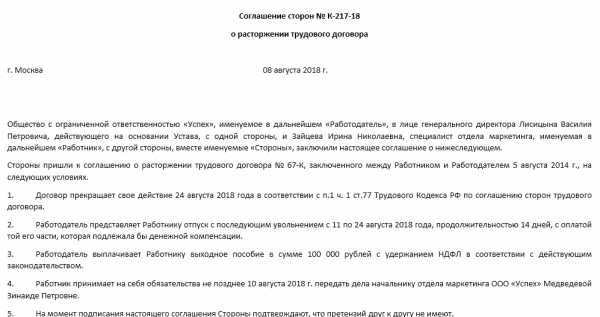

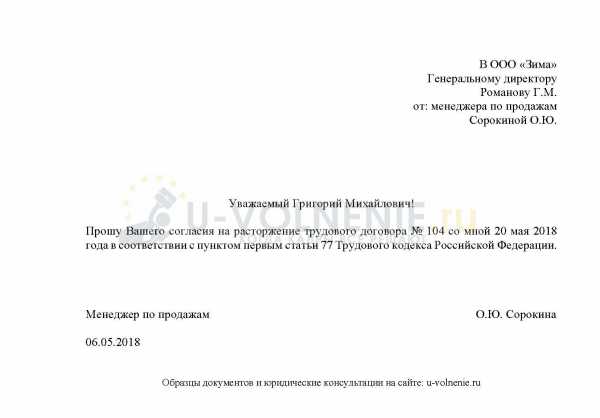

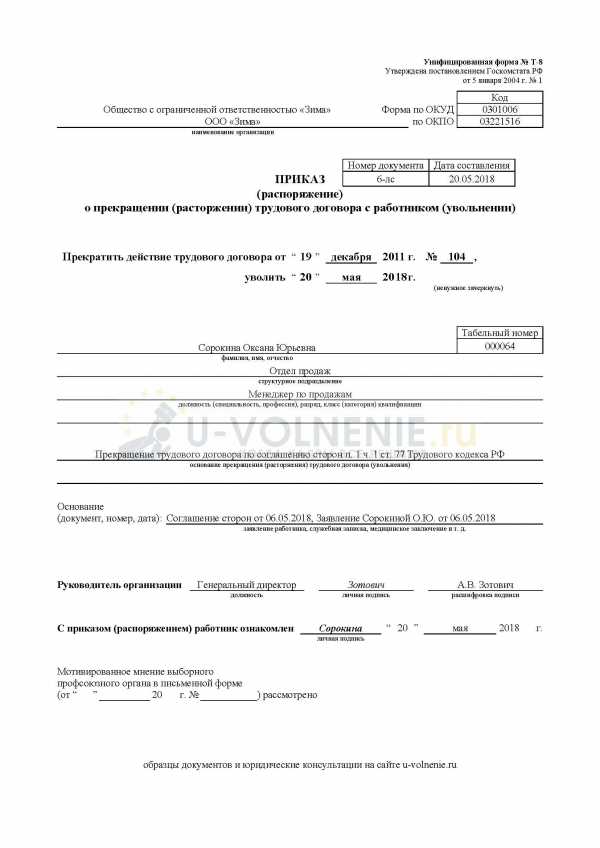

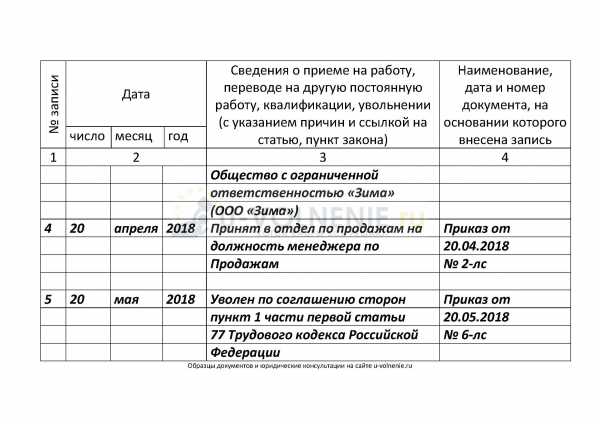

Все эти обстоятельства подробно разъясняются в Трудовом кодексе. Увольнению по соглашению сторон посвящена 78-ая статья ТК РФ. Согласно ей и сложившейся практике, увольнение происходит в следующем порядке:

- работник или работодатель направляет письменное предложение второй стороне об увольнении

Образец предложения об увольнении по соглашению сторон

- происходит согласие второй стороны; оно может быть в форме визы на документе первой стороны («Согласен», дата и подпись), но обычно оформляется в виде письменное соглашения;

- в указанный в соглашении день подписывается приказ об увольнении, вносится соответствующая запись в трудовую книжку, с работником происходит расчет.

Образец приказа об увольнение по соглашению сторон

Образец записи в трудовую книжку об увольнение по соглашению сторон

В законодательстве не установлены конкретные виды компенсаций и пособий при увольнении по соглашению сторон, кроме возмещения за неиспользованный отпуск, но на практике без компенсационной выплаты не обходится. Ее размер устанавливается по обоюдному согласию, либо по предложению одной из сторон и согласию второй. Практикой является случай, когда работодатель хочет прекратить трудовые отношения с «трудным сотрудником» (например, имеющим льготы) и предлагает увольнение по соглашению сторон, и тогда сотрудник выдвигает требование о выплате ему компенсации и/или выходного пособия. Как же облагаются денежная компенсация и выходное пособие?

НДФЛ: что и как облагается?

Из-за ряда судебных постановлений, по которым работодателя оштрафовали за не удержание НДФЛ с компенсационной выплаты уволившегося, возникли противоречия в вопросе. Однако, в вопросе нужно опираться не только на судебную практику, но и на позицию Министерства финансов России, Трудовой и Налоговый кодексы. Так, согласно 210-ой статье НК РФ, все доходы физического лица облагаются НДФЛ. А в 217-ой статье кодекса перечислены конкретные доходы, не подлежащие обложению. В 3-ем пункте статьи в 8-ой абзаце указано, что не облагаются подоходным налогом все виды компенсационных выплат при увольнении, кроме:

- компенсационная выплата руководителю, его заместителю, главному бухгалтеру;

- выходного пособия;

- среднего месячного заработка,

- в той части, которая превышает средний месячный заработок в 3 раза (в 6 раз — для жителей и работников Крайнего Севера).

Это значит, что, если по соглашению сторон при увольнении определены какие-либо денежные выплаты, превышающий размер среднего месячного заработка в 3 или 6 раз, то эта разница облагается по общему порядку налогообложения.

Министерство финансов дало разъяснения в нескольких письмах по этому вопросу, а в последствии ФНС России направила письмо от 13.09.2012 N АС-4-3/15293@ в региональные и местные органы налоговой службы для единства методологии обложения.

Важно — это разъяснение не касается вопроса с выплатой компенсации за неиспользованный отпуск. Компенсация за отпуск подлежит обложению по стандартному порядку.

Что нужно знать при подготовке справки 2-НДФЛ:

- те денежные выплаты, которые не облагаются, не вносятся в справку с кодом вычета, поскольку не предусмотрены среди вычетов НДФЛ;

- если же эти суммы превышают в 3 или 6 раз размер среднего месячного дохода, то эта разница указывается в справке с кодом дохода 4800.

Что нужно знать при определении базы по налогу на прибыль:

- выплаченные компенсационные суммы и выходное пособие при увольнении сотрудника учитываются в финансовом результате в виде расходов на оплату труда;

- эти суммы должны быть указаны в письменном документе — соглашении к трудовому договору, в коллективном или трудовом контракте, или в соглашении об увольнении;

- суммы выплат и причины увольнения должны быть экономически обоснованными.

В случае возникновения у налоговой инспекции сомнений в экономической выгоде увольнения и уплаты крупного пособия или компенсации, работодатель должен иметь четкое обоснование своих действий, — к примеру, потребность в сотруднике с более высокой квалификацией.

Таким образом, денежные выплаты при увольнении, кроме компенсации за отпуск, не облагаются подоходным налогом, если меньше трехкратного среднего месячного заработка.

Страховые взносы

Страховые взносы с 2017 года входят в состав платежей Налогового кодекса России, в частности, в 34-ую главу. Законодатели сохранили терминологию из 212-ого закона, но перевели администрирование этих платежей под ответственность ФНС России. Единственный взнос, который не регулируется НК РФ, это т. н. взносы на «травматизм» — они уплачиваются и администрируются ФСС согласно 125-ому федеральному закону 1998 года. В 422-ой статье Налогового кодекса указаны виды компенсаций, которые не подлежат обложению страховыми взносами. Условия освобождения:

- платеж предусмотрен законодательством на государственном или муниципальном уровне;

- платеж является компенсационным;

- размеры платежей соответствуют установленным нормативам;

- уплачиваются при увольнении, кроме выходного пособия или выплаты, которые превышают в 3 или в 6 раз месячный средний доход сотрудника.

- точно такой же порядок освобождения предусмотрен для взносов в ФСС по профессиональным болезням и нетрудоспособности из-за несчастного случая во время работы.

Министерство финансов России в письменном виде разъяснило, что после перехода контроля страховых взносов под отчетность ФНС России, порядок освобождения и обложения страховыми взносами сохранился.

Министерство труда и социального развития в своем информационном сообщении № 12-3/B-98, изданном 11 марта 2016 года, указало, что при увольнении сотрудника по достижении пенсионного возраста ему уплачивается единовременный платеж в твердой сумме или пропорционально трудовому стажу, этот платеж относится к компенсационному платежу при увольнении и облагается страховыми взносами только в той части, которая больше в 3 (в 6 — для работающих на Крайнем Севере) среднего месячного заработка.

Важно понимать разницу между средним месячным заработком и окладом.

Если же эта компенсация меньше указанного размера, то страховые взносы не уплачиваются.

u-volnenie.ru