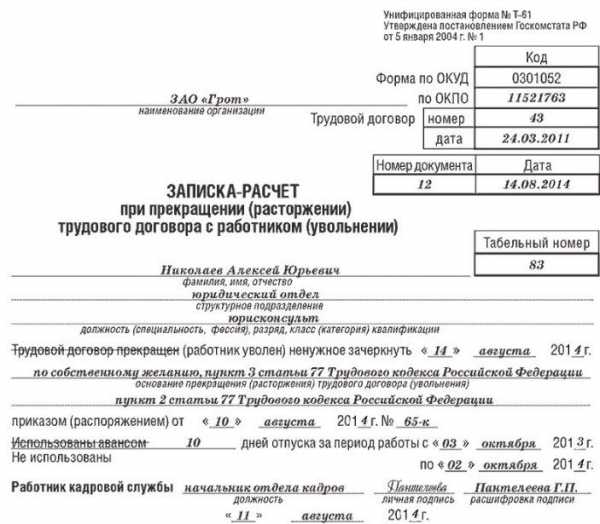

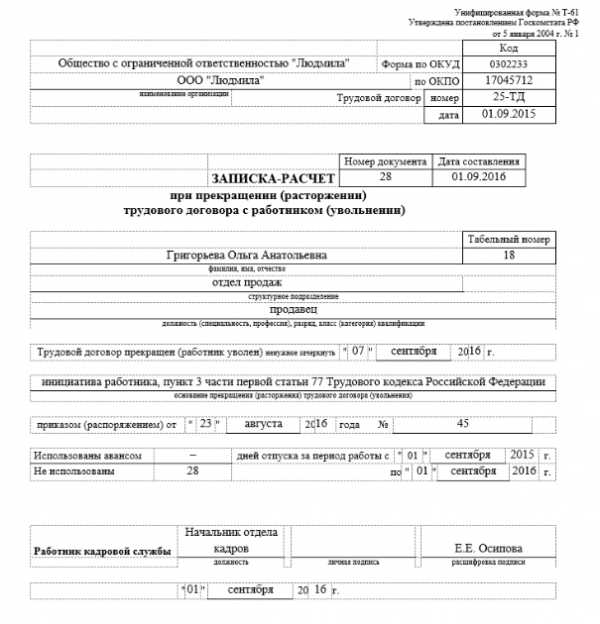

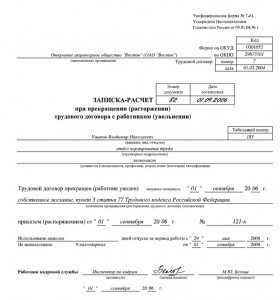

Записка расчет при увольнении форма т 61 – N -61 /

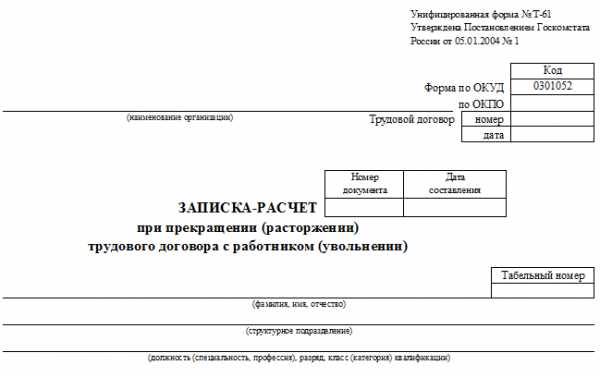

Унифицированная форма № Т-61 – бланк и образец

Унифицированная форма Т-61 используется только в одном случае — при увольнении работника. В статье мы расскажем, для чего нужна эта форма, как правильно ее заполнить и где скачать нужный бланк.

Сотрудник увольняется: производим окончательный расчет

Заполняем расчетную часть формы Т-61

Итоги

Сотрудник увольняется: производим окончательный расчет

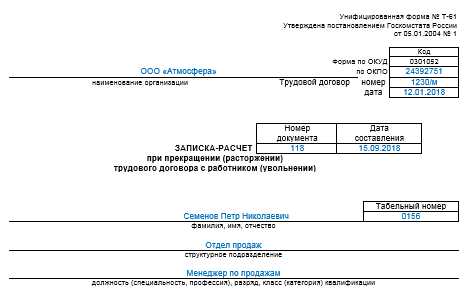

Рассмотрим пример. Сотрудник ООО «Атмосфера» Семенов П. Н. устроился менеджером в отдел продаж 12.01.2018. В сентябре ему предложили более высокооплачиваемую работу, и 15 сентября текущего года он уволился.

Бухгалтерия произвела расчеты в связи с его увольнением: начислила зарплату за отработанные в сентябре дни и компенсацию за неиспользованный отпуск.

Для отражения начисления зарплаты в компании используют унифицированную форму Т-49 «Расчетно-платежная ведомость».

О форме Т-49 читайте в материале

А для расчета компенсации за неиспользованный отпуск следует применить форму Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)», утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1. Если же работник использовал отпуск авансом, то в этой форме будет сделан расчет суммы излишне выплаченных отпускных.

В заполнении формы Т-61 принимает участие инспектор кадровой службы, который укажет на лицевой стороне бланка данные о сотруднике (Ф. И. О., должность), реквизиты приказа об увольнении и сделает отметку о том, что сотрудник не использовал весь свой отпуск (либо его часть) или брал отпуск авансом.

Заполняем расчетную часть формы Т-61

Расчетная часть формы Т-61 заполняется в бухгалтерии. При этом правила расчета компенсации за неиспользованный (или использованный авансом) отпуск действуют те же, что и для расчета обычных отпускных.

Т. е. для нашего примера в форму Т-61 в качестве расчетного периода попадут месяцы с января по август и заработок за эти месяцы.

ВАЖНО! При расчете компенсации учитываются не все выплаты, производимые в адрес работника работодателем. Полный список учитываемых в расчете доходов приведен в п. 2 положения «Об особенностях порядка исчисления средней заработной платы», утвержденного постановлением Правительства РФ от 24.12.2007 № 922. А те выплаты, которые учитывать не нужно, содержит п. 5 постановления № 922.

На основании внесенных в форму Т-61 исходных данных в ней же осуществляется расчет:

- среднего дневного заработка;

- суммы компенсации, причитающейся за дни неиспользованного отпуска или подлежащей удержанию из выплат работнику;

- итоговой суммы, полагающейся к уплате работнику с учетом начисленной ему за последний месяц работы зарплаты и налога на доходы, удерживаемого с произведенных при увольнении начислений.

И здесь же делается отметка о выплате этой итоговой суммы с расшифровкой ее величины и указанием реквизитов расходного документа.

Подробнее о нюансах расчета компенсации читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

Скачать бланк формы Т-61 можно на нашем сайте.

Скачать бланк формы Т-61

Заполненный образец формы также можно посмотреть и скачать на нашем сайте.

Скачать образец формы Т-61

Итоги

Увольняя работника, нужно рассчитаться с ним за отработанное время и неиспользованный отпуск. Расчет по неиспользованному отпуску оформляется в виде записки-расчета по унифицированной форме Т-61. В этом же документе делается расчет излишне выплаченных отпускных, если отпуск брался авансом.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Записка-расчет при увольнении Т-61 бланк и образец заполнения.

Кадровые документыЗаписка-расчет при увольнении форма Т-61 – документ, который используется для расчета выплат, положенных сотруднику при прекращении или расторжении с ним трудового договора.

В качестве примера мы заполнили типовую форму Т-61, скачать образец заполнения бланка можно внизу статьи в формате excel.

Данная форма заполняется и специалистом отдела кадров и бухгалтером. Лицевая сторона бланка заполняется кадровиком, здесь заполняются сведения об увольнении, обратная – бухгалтером – здесь проводится расчет положенных работнику выплат – заработной платы, компенсации при увольнении и прочих выплат.

Существует форма Т-60 — это записка-расчет о предоставлении отпуска, скачать бланк и образец формы Т-60 можно здесь.

Образец заполнения Т-61

Кадровый специалист заполняет лицевую сторону бланка, где следует заполнить следующие поля:

- Наименование организации;

- ОКПО организации;

- Номер и дата трудового договора, который расторгается с работником или прекращает свое действие;

- Номер и дата записки-расчета Т-61;

- ФИО и табельный номер работника, его должность и подразделение;

- Дата увольнения или прекращения действия договора;

- Основание для увольнения;

- Номер и дата приказа на увольнение;

- Количество дней неиспользованного отпуска;

- Количество дней излишне использованного отпуска;

- Должность, ФИО и подпись работника кадровой службы, заполнившего лицевую часть бланка Т-61;

- Дата заполнения.

Заполняется форма Т-61 на основании приказа на увольнение.

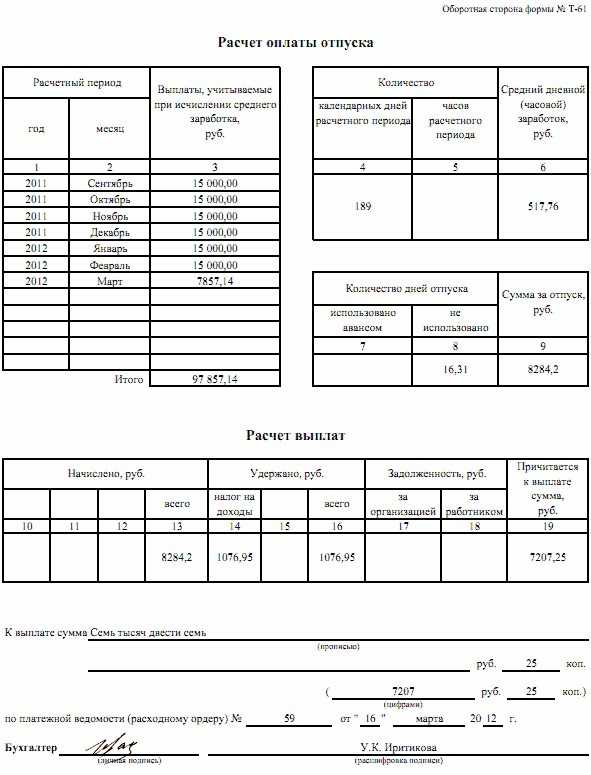

На оборотной стороне записки-расчета проводится расчет выплат увольняющемуся сотруднику.

Приводятся сведения о доходах работника за каждый месяц расчетного периода (12 месяцев). На основании этих данных проводится расчет среднего заработка работника для расчета компенсации за неиспользованные дни отпуска.

Причитающаяся сумма к выплате определяется как разность между начислениями (заработная плата, компенсация отпускных, прочие начисления) и удержаниями (НДФЛ, аванс, по исполнительным листам и прочие удержания).

Сумма к выплате работнику на руки прописывается прописью и цифрами внизу оборотной стороны бланка записки-расчета при увольнении Т-61.

Реквизиты документа, на основании которого работнику выплачиваются деньги в последний рабочий день, прописываются ниже. Это может быть платежная ведомость.

Бухгалтер, который провел расчет выплат и заполнил форму Т-61, ставит свою подпись внизу страницы.

Скачать бланк и образец

Записка-расчет при увольнении Т-61 образец заполнения – скачать.

Записка-расчет при увольнении Т-61 – бланк скачать.

1000form.ru

Записка-расчет при увольнении, форма Т-61

После того как работник фирмы подал заявление или было принято решение о расторжении трудового контракта, в компании должны оформить записку расчет при увольнении, на основе которой ему будут рассчитаны и произведены все причитающиеся к выплате денежные средства. Сюда включается компенсация за неиспользованный отпуск, оплата труда за фактически отработанные дни, выходное пособие и т.д.

Оглавление статьи

Порядок применения записки-расчета при увольнении

Прекращение трудовых отношений может происходить по различным причинам: как по инициативе работника, так и работодателя. В каждом случае существуют свои сроки, в течение которых принимается решение, а потом издается приказ об увольнении.

Как только оформляется распоряжение о расторжении контракта, на его основании кадровая служба выписывает записку-расчет, для которой используется форма т-61. Только нужно учитывать, что посчитать сотруднику суммы и осуществить их выплату надо в день увольнения.

При заполнении записки-расчета очень важно отразить, есть ли у работника причитающиеся ему дни отпуска, за которые ему нужно начислить компенсацию, или он их уже отгулял. Может возникнуть ситуация, что сотруднику согласно утвержденному графику отпусков уже был предоставлен ежегодный отпуск. В результате этого у него возникает задолженность за неотработанное время отдыха.

Чтобы подсчитать сколько положено работнику дней отпуска, нужно учесть его стаж работы. Для этого необходимо просмотреть предыдущие приказы об отпуске или личную карточку работника (если туда производились соответствующие записи), где записано время работы, за которое сотруднику уже он предоставлялся. Далее производится расчет дней отпуска при увольнении.

Законодательство устанавливает, что за каждый месяц работы сотруднику предоставляется 2,33 дня отдыха. При этом период до 15 числа не берется в расчет, а после 15 числа считается как полный месяц.

Заполнив свою страницу записки-расчета при увольнении, инспектор по кадрам ее визирует и передает в бухгалтерию для дальнейшего оформления.

Бухгалтер-расчетчик производит выборку данных из расчетно-платежных ведомостей за предыдущие 12 месяцев, и заполняет сведения о зарплате с расшифровкой их помесячно, и количестве календарных дней в выбранном периоде. В расчет принимается начисленная повременная или сдельная зарплата с надбавками и доплатами с премиями (если они не единовременные).

Исключить из данной выборки нужно все суммы, для расчета которых применялся средний заработок, пособия по больничному листу, материальные помощи и т. д. При подсчете календарных дней за каждый месяц работы берется 29,3, а за частично — календарные дни, приходящиеся на период работы, деленные на общее их количество в месяце и умноженные на 29,3.

На основе этих данных определяется среднедневной заработок и производится расчет компенсации за неиспользованный отпуск при увольнении.

Здесь же бухгалтер заполняет информацию о зарплате за отработанные дни, прочих начислениях, а также об удержании и сумме к выплате. На основании расчета выписываются платежные документы на выплату или перечисления.

Записка-расчет визируется бухгалтером и прикладывается к остальным документам по начислению зарплаты за текущий месяц.

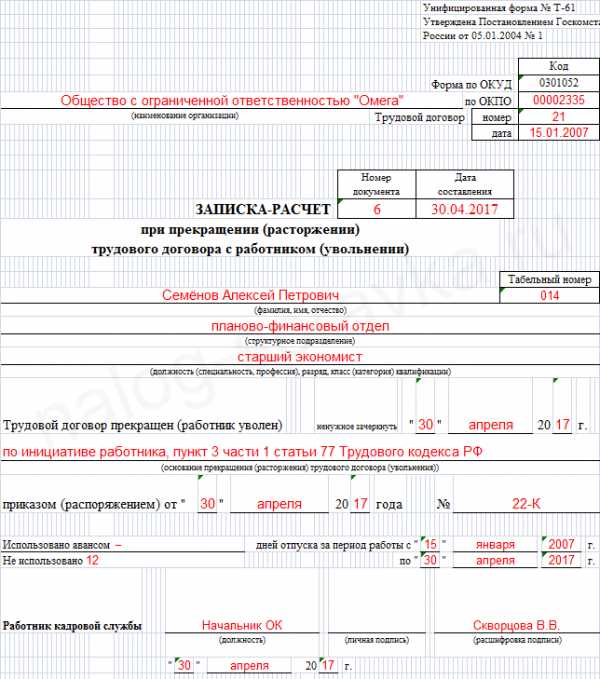

Образец заполнения записки расчета при увольнении

[ads-pc-2] [ads-mob-2]Заполнение лицевой стороны

В верхней части документа указывается название компании, ее код регистрации в органах статистики (ОКПО).Форма Т-61 должна иметь номер по порядку и дату ее оформления.

Инспектор по кадрам заполняет данные о табельном номере, Ф.И.О., должности и наименовании структурного подразделения, в котором работает увольняющийся человек.

Ниже необходимо указать, кто является инициатором увольнения, зачеркнув ненужный вариант, а также дату расторжения трудового договора. Также заполняется информация об этом со ссылкой на соответствующую статью ТК РФ, и записываются реквизиты приказа об увольнении — номер и дата.

Здесь же указываются сведения о наличии неиспользованных или взятых авансом днях отпуска с расшифровкой периода, за который он положен.

Внизу страницы специалист по кадрам визирует записку-расчет, подтверждая достоверность всех данных, заполненных им, с указанием своей должности и Ф.И.О.

Заполнение оборотной стороны

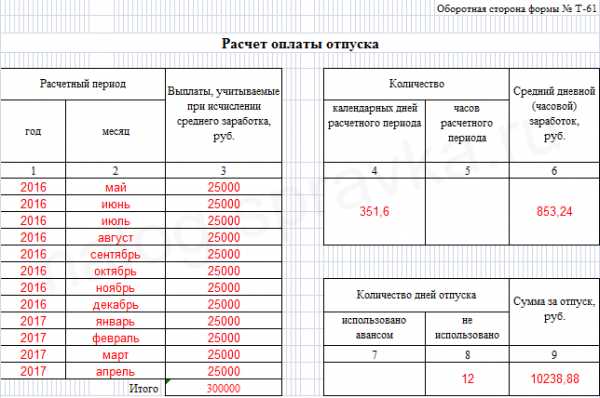

[ads-pc-4] [ads-mob-4] Расчет компенсации при увольнении производится бухгалтером. Для этого он заполняется соответствующие таблицы. В первой указываются данные с названием месяца, года расчетного периода и сумм зарплаты, принимаемой к расчету. В строке «Итого» записывается сумма всего оплаты труда, применяемой к учету.Во второй таблице заполняется число календарных дней либо часов в данном периоде в зависимости от применяемой системы оплаты. Далее рассчитывается среднедневной (среднечасовой) заработок, который нужно внести в соответствующую графу.

В следующей табличке проставляется количество дней отпуска, указанные специалистом по кадрам на лицевой стороне, и делается расчет отпускных для компенсации работнику при увольнении, либо удержания из его зарплаты за неотработанное время.

В нижней табличке бухгалтер заполняет сведения обо всех начислениях, полагающихся увольняемому, а также удержаниях по НДФЛ, алиментам и т. д., если они есть. В столбцах с задолженностью, записываются суммы ранее имеющихся долгов как работника перед фирмой, так и компании перед ним.

Значение столбца 19 рассчитывается как сумма граф 13 и 17, из которой вычитаются показатели граф 16 и 18.

Далее полученную сумму на руки нужно расписать прописью и здесь же указать реквизиты платежных документов, по которым она будет выплачена.

Свою сторону документа подписывает бухгалтер с расшифровкой личных данных.

Нюансы

При определении дней отпуска для компенсации при увольнении или удержания, значение этого показателя получается дробным. Его допускается округлять, но только в сторону повышения.

Бланк записки-расчета при увольнении форма Т-61

Скачать бланк формы Т-61 в формате Excel.

Скачать образец заполнения записки расчета при увольнении, по форме Т-61.

blankionline.ru

Записка-расчёт при увольнении (форма Т-61)

После того, как решено прекратить действие трудового контракта между сотрудником и компанией, при этом не имеет значения по какой причине это происходит, увольняющемуся необходимо в закрепленные законом сроки рассчитать и выплатить все причитающиеся денежные средства. Чтобы определить точную сумму, ответственные лица заполняют документ записка-расчёт при увольнении.

Содержание статьи

Для чего применяется записка расчет

Оформлением документа форма Т-61 занимаются сразу два подразделения фирмы — кадровый отдел и бухгалтерия, при этом каждый указывает строго определенные сведения в нем. На основании полностью оформленного бланка определяется окончательная сумма зарплаты к выплате.

Записка-расчёт при увольнении форма Т-61 разработана и утверждена именно для такой цели. Тем не менее, компания может на выбор пользоваться стандартным бланком, или же с учетом своей специфики работы создать собственный документ, выполняющий аналогичную функцию. Обычно в кадровые и бухгалтерские программы включен типовой вариант бланка.

Начало оформления документа лежит на кадровом сотруднике — он должен сделать это при выписке приказа на увольнение. При этом на каждого отдельного работника должен составляться свой бланк. Конкретные сроки для такого действия не установлены, однако необходимо помнить, что по законодательству работник должен получить расчетные деньги в своей заключительный рабочий день, а при безналичной выдаче — на следующий день.

Внимание! В то же время необходимо помнить, что на протяжении двух недель сотрудник обладает правом отозвать ранее составленное заявление на увольнение. В связи с этим, кадровик должен самостоятельно выбрать оптимальный срок открытия документа форма Т-61.Инспектор по кадрам должен рассчитать число дней отдыха, которые работник не использовал, а потому должен получить за них компенсацию. Иногда бывает так, что отпуск был оформлен «авансом», а потому при увольнении часть денежных средств необходимо будет вернуть обратно в кассу. После подсчетов кадровый сотрудник проставляет личную роспись и передает документ в бухгалтерию для проведения расчетных операций.

Бухгалтер-расчетчик производит определение необходимых для расчета данных и заносит их в графы. Следующим шагом он определяет средний заработок за день, а исходя из него — сумму компенсации либо к возврату. В этот же момент необходимо произвести расчет зарплаты за текущий месяц.

После удержания причитающийся налогов, бухгалтер создает расходный ордер или выдает задание на безналичное перечисление. Записка-расчёт при увольнении прикрепляется к платежной документации за текущий месяц.

Бланк и образец записки расчета

Скачать бланк записки-расчета при увольнении по форме Т-61, в формате Excel.

Порядок заполнения записки-расчета при увольнении

Лицевая сторона

Эта сторона заполняется сотрудником кадровой службы на основании данных из приказа на увольнение и личной карточки.

В верхней графе указывается полное наименование фирмы и ее код, занесенный в справочник ОКПО.

Ниже проставляются номер и дата подписания трудового соглашения с работником.

Ниже проставляются номер и дата подписания трудового соглашения с работником.

Далее указывается очередной номер оформленного документа и дата, когда он создан.

В имеющихся полях отражаются полные Ф.И.О. сотрудника, присвоенный ему табельный номер, наименование подразделение и должность исходя из штатного расписания.

В следующей строке «Трудовой договор прекращен (работник уволен)» нужно зачеркнуть ту часть, которая не актуальна в данном случае, и рядом проставить дату свершения этого события.

После этого записывается на основании чего производится увольнение либо расторжение контракта. Здесь же указываются дата и номер оформленного приказа на увольнение.

Далее записка-расчёт при увольнении содержит графы, в которых проставляется количество оставшихся дней отдыха либо использованных вперед. В последнем случае бухгалтер рассчитает сумму к возврату. Записывается период времени, за который производится расчет.

После этого кадровик проверяет указанные сведения, заверяет их своей подписью, вносит дату и свои Ф.И.О.

Оборотная сторона

С этой стороны сведения вносит бухгалтер-расчетчик. Сначала он должен заполнить раздел «Расчет оплаты отпуска».

В левую таблицу в каждую строку вносятся сведения о зарплате, которая была рассчитана за прошлые 12 месяцев. Так, в графах 1 и 2 записываются месяц и год расчета, в графу 3 — сумма начислений за указанный период. Необходимо помнить, что сюда заносятся только те начисления, которые используются для расчета среднего заработка. В заключение рассчитывается итог по таблице.

Далее заполняется правая таблица сверху. Сюда заносятся дни (графа 4) либо часы (графа 5), в течение которых сотрудник находился на рабочем месте в периоде расчета в соответствии с табелем учета рабочего времени. В графе 6 записывается средний заработок.

После этого оформляется правая таблица снизу. В графы 7 и 8 вписываются количество дней, которые не были использованы как отдых, либо, наоборот, получены авансом. В графе 9 указывается сумма оплаты исходя из указанных дней.

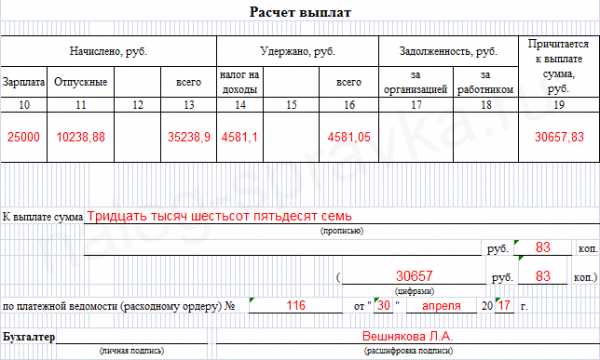

В заключение оформляется таблица «Расчет выплат». В блоке «Начислено» графы 10-12 записывается суммы начислений за текущий период, и в графу 13 заносится общая их сумма. В раздел «Удержано» графы 14-15 вносятся суммы по удержаниям — НДФЛ, алименты и прочее, их итог записывается в графе 16.

В том случае, когда на дату проведения расчета за фирмой числится не выданная зарплата, ее сумма указывается в графе 17. Если была произведена переплата работнику — сведения записываются в графу 18. В графе 19 записывается итоговая сумма к получению на руки.

Ниже в графе «К выплате сумма» она еще раз записывается, сначала прописными буквами, а затем и цифрами. После этого проставляются сведения о платежной ведомости, по которой была произведена выплата работнику. После того, как данная сторона полностью заполнена, бухгалтер проставляет личную подпись, и записывает Ф.И.О.

kadrypro.ru

Записка-расчёт при увольнении | 2019

Записка-расчёт при увольнении – документ, предназначенный для расчёта средств, причитающихся сотруднику за отработанное время и неиспользованные им дни отпуска.

Форма Т-61 заполняется разными подразделениями компании:

- 1-я – лицевая сторона – работником кадрового подразделения;

- 2-я – оборотная сторона – бухгалтерской службой фирмы.

Если нет ни кадровика, ни бухгалтера, то бланк полностью заполняет сам ИП / руководитель организации либо иное уполномоченное на это лицо.

Форма Т-61, начиная с 1 января 2013 года, не является обязательной к использованию. Компания может применять документ, разработанный самостоятельно. Но для этого необходимо, чтобы в нём присутствовали реквизиты, предусмотренные законом о бухгалтерском учёте и, чтобы он был утверждён руководителем.

Инструкция по заполнению формы Т-61

Лицевая сторона

Наименование организации

Сюда оно должно быть внесено полностью, без сокращений. Такой порядок установлен Постановлением Госстандарта РФ от 03.03.2003 № 65-ст. Также в нем сделано уточнение, что если в учредительных документах есть сокращенное название компании, то оно может быть указано ниже полного наименования (или рядом в скобках).

Вышеуказанный документ действует только до 01.07.2018 года, а затем в действие вступит ГОСТ Р 7.0.97-2016, но и в нем относительно наименования, как реквизита документа, содержится то же требование.

Все приведённые правила в полной мере касаются и ИП.

Это цифровой код организации по общероссийскому классификатору, который даёт общее представление об отрасли её деятельности. Он присваивается всем организациям (восьмизначный) и ИП (десятизначный) при регистрации в местном органе статистки.

В документах для внутреннего использования указание кода ОКПО не является обязательным, поэтому его часто не вписывают (это следует из Приказа Росстата от 29.03.2017 № 221)

Раньше код на бумажном носителе выдавался только непосредственно в органах статистки. Сегодня, чтобы его узнать, можно воспользоваться онлайн сервисами.

Например, по адресу http://кодыросстата.рф имеется опция, позволяющая не только увидеть ОКПО, но и самостоятельно распечатать уведомление.

Поле “Трудовой договор”

Указывается номер, обозначенный в трудовом договоре между организацией и увольняемым сотрудником, и день, когда он был заключён.

Номер и дата составления документа

Нумерация может присваиваться порядковым числом в течение всего периода работы организации, ИП или каждый год начинаться заново. А также можно в качестве номера записки-расчёта использовать номер приказа об увольнении.

Табельный номер

Такой номер присваивается при устройстве на работу. Он проставляется во всех кадровых (приказы по кадрам, личное дело, табель рабочего времени) и бухгалтерских (расчётная и платёжная ведомости, авансовый отчёт) документах.Номер даётся один раз на всё время работы сотрудника. Так как законодатель не предусматривает обязательность табельного номера, поле заполняется при его наличии.

Структурное подразделение

Если таких подразделений в организации нет, то строку оставляют пустой.

Должность работника

Ставим наименование должности, которое указано в штатном расписании и трудовом договоре.Строка “Трудовой договор прекращен…”

Дата прекращения трудового договора берётся из приказа об увольнении и соответствует последнему дню работы сотрудника.

Но существуют случаи, когда работник по факту отсутствовал на рабочем месте, но за ним, в соответствии с трудовым кодексом или федеральным законом, сохранялось место работы.

Так, согласно ст. 127 ТК РФ, неиспользованные отпуска предоставляются сотруднику по его заявлению с последующим увольнением. Тогда день увольнения – это последний день отпуска.

По закону от 12.06.2002 № 67-ФЗ о гарантиях прав на участие в референдуме за членом комиссии сохраняется место работы на период выборов и их подготовки. Днем увольнения в таком случае будет последний день работы в комиссии.

Основание, по которому прекращён трудовой договор

Прекращение трудового договора может быть произведено только по основаниям, имеющимся в статье 77 Трудового кодекса РФ. Основание заносится в приказ об увольнении и в трудовую книжку сотрудника.Формулировка должна в точности соответствовать той, которая указана в ТК РФ, со ссылкой на статью. Например, «Трудовой договор прекращён в связи с переводом работника по его просьбе на работу к другому работодателю, пункт 5 части первой статьи 77 Трудового кодекса Российской Федерации».

Далее – дата и номер документа, согласно которому работник уволен (приказ или распоряжение руководства).

Ниже ставятся отметки о том, сколько дней отпуска не использовано, и о том, были ли дни, которые работник отгулял авансом. Во втором случае такие дни будут удалены из расчётов. Если таких дней нет, ставятся прочерки.

В конце проставляются наименование должности кадрового работника (уполномоченного лица, ИП), его подпись и дата подписи.

Раздел «Расчёт оплаты отпуска»

Для заполнения записки-расчёта в части отражения заработной платы увольняющегося работника используются данные расчётной (Т-51), платежной (Т-53) или расчётно-платёжной ведомости (Т-49) о начисленных и выплаченных ему зарплате, премиях, других денежных средствах.

Графа | Указываются |

1 | Год, за который производится расчёт отпускных выплат. |

2 | 12 месяцев (календарных), предшествовавших увольнению. |

3 | Денежные суммы, которые начислены работнику помесячно, и учитываются при исчислении среднего заработка (см. ниже раздел “Начисления, учитываемые и не учитываемые…”). |

| 4 | Количество дней, входящих в расчётный период, за год. Если месяц был отработан полностью, то количество дней в нём для расчёта среднего заработка будет равно 29,3. Следовательно, за весь период число дней составит 29,3 х 12 = 351,6. При неполном месяце нужно применить алгоритм: (29,3 дн: количество дней в месяце) х кол-во отработанных дней. |

5 | Рабочие часы, относящиеся к расчётному периоду, указываются тогда, когда сотруднику устанавливается суммированный учёт времени. |

6 | Суммы среднедневного или среднечасового заработка. Для их расчёта нужно итоговую сумму заработка из графы 3 разделить на число дней из графы 4 (или часов из графы 5). |

7 | Дни отпуска, которые сотрудник использовал авансом. |

8 | Отпускные дни, которые работник не успел отгулять. |

9 | Выплаты, которые причитаются работнику за неиспользованные им дни отпуска. Они рассчитываются так: Среднедневной (среднечасовой) заработок (графа 6) х (использованные дни отпуска (графа 8) – неиспользованные (графа 7). |

Раздел «Расчет выплат»

Графа | Указываются |

10 | Сумма ЗП, начисленной за последний рабочий месяц (графа 2). В образце это апрель 2017 |

11 | Начисленные отпускные суммы (графа 9). |

12 | Прочие начисления, к которым относятся те, что не участвуют в исчислении сред. заработка. |

13 | Итог, полученный путём сложения сумм из граф 10,11,12. |

14 | Сумма подоходного налога, начисленного на денежные средства, указанные в графе 13. |

15 | Удержания, кроме удержаний НДФЛ (подробнее рассматриваются ниже в таблице). |

16 | Общая сумма полагающихся удержаний (графа 14 + графа 15). |

17 | Задолженность компании перед работником – может включать в себя, например, излишне удержанный с него подоходный налог, не полученную им вовремя депонированную заработную плату, перерасход по авансовому отчёту. |

18 | Задолженность за работником – это те суммы, которые не вошли в графу 15. |

19 | Сумма к выплате после удержаний, состоящая из результата следующего расчёта: Графа 13 – Графа 16 + Графа 17 – Графа 18. |

Под второй таблицей сумма к выплате проставляется прописью и цифрами. После получения уволившимся сотрудником причитающихся денежных средств указываются реквизиты платёжной ведомости или расходного ордера.

В конце расчётной части записки Т-61 бухгалтер ставит свою подпись и указывает её расшифровку.

Начисления, учитываемые и не учитываемые при расчёте ср. заработка

При расчёте компенсации за неиспользованные дни отпуска необходимо учитывать только те выплаты, которые предусматриваются положением о порядке расчёта средней зарплаты (Постановление Правительства РФ от 24.12.2007 № 922).

| Учитываются | Не учитываются |

|

|

* Исключение – оплата перерывов, предоставляемых матери для кормления ребёнка грудью.

Обратите внимание: время, за которое не учитываются указанные в таблице выплаты, исключается из расчётного периода при определении среднего заработка при увольнении, а выходные и праздничные дни, в которые трудился работник, учитываются в общем порядке.

Прочие удержания при увольнении работника

Помимо рассмотренных обязательных удержаний подоходного налога и отпускных, полученных авансом, существуют другие удержания, которые указываются в форме Т-61 в расчёте выплат в графе 15 (Удержания, кроме удержаний НДФЛ) и графе 18 (Задолженность за работником).

Виды удержаний из заработка сотрудника при увольнении, предусмотренные графами 15 и 18:

| Виды | Удержания | Процент |

|

Обязательные, | По исполнительным документам:

|

Не больше, чем 50% |

|

По инициативе | Возмещение неотработанных авансовых выплат Неизрасходованные и невозвращённые командировочные суммы Излишне выплаченные денежные средства вследствие счётных ошибок Ущерб, который работник нанёс организации |

Не больше, чем 20% |

|

По заявлению, | Взносы по добровольному страхованию:

Взносы в профсоюз Средства в счёт погашения займов, кредитов и процентов по ним Суммы, предназначенные для благотворительных фондов |

100% |

Обратите внимание: удержания, инициированные работодателем и относящиеся к погашению задолженности сотрудника перед организацией, могут быть осуществлены только в тех случаях, которые содержатся в Трудовом кодексе и других законодательных актах.

Понравилась статья? Поделитесь в соц. сетях:nalog-spravka.ru

Записка-расчет при увольнении: образец заполнения формы Т61

В последний день работы организация обязана выдать сотруднику зарплату, отпускные, выходное пособие и прочие выплаты на основании записки-расчета, составляемой при увольнении. Как правильно оформить документ и рассчитать положенные выплаты?

СОДЕРЖАНИЕ СТАТЬИ

Для чего составляется записка-расчет?

Пример документа.

Оборотная сторона бланка.

Форма Т-61 утверждена государственными органами статистики и является универсальной. Она представляет собой 2-сторонний бланк, который позволяет выполнить завершающий этап расчета выплат. Ведомость заполняется на основе платежных и расчетных документов, в которых содержатся данные, необходимые для начисления всех видов положенных выплат:

- зарплаты;

- премии;

- компенсации и других сумм.

Организации имеют право использовать Т-61 или разрабатывать собственную форму с учетом особенностей работы.

Форма Т-61 одновременно выполняет несколько функций, т.к. она отражает:

Инспектор по кадрам заполняет ведомость с лицевой стороны отдельно на каждого сотрудника на основании приказа об увольнении. Затем бухгалтерия вносит на оборотную сторону необходимые данные и производит расчет выплат.

Важно! Конкретные сроки заполнения записки не установлены, однако, необходимо помнить, что увольняющемуся нужно выплатить выходное пособие в последний рабочий день. При этом в течение 2-недельного срока отработки он вправе отозвать заявление.

Специалисту службы кадров необязательно знать наизусть образец заполнения записки-расчета при увольнении или уметь заполнять бланк вручную.

Современное программное обеспечение производит расчет самостоятельно, достаточно ввести данные в компьютер, а затем распечатать готовый документ. Бухгалтеру и специалисту отдела кадров остается проверить и подписать ведомость.

Записка-расчет используется в различных целях:

- С ней работник имеет право обратиться в суд или инспекцию по труду, если считает, что размер выходного пособия определен неверно.

- Наниматель, в свою очередь, может с помощью данного документа доказать свою правоту при возникновении трудового спора.

- Расчетный лист при увольнении прикладывается к отчету по зарплате, поскольку в нем отражены основания для выплат.

Т-61 является кадровым документом и подлежит хранению в архиве либо в электронном виде в течение 75 лет.

Важно! За нарушение условий хранения на должностное лицо может быть наложен штраф до 500 р.

Процедура заполнения ведомости

Специалист отдела кадров рассчитывает и указывает в справке число невостребованных дней отпуска, за которые необходимо выплатить компенсацию. Если сотрудник отгулял больше дней, чем положено, то должен вернуть часть отпускных. Затем ведомость передается в бухгалтерию, где на основании указанных данных и сведений о зарплате рассчитывается компенсация за неиспользованный отпуск и прочие выплаты. Процесс заполнения документа имеет установленный формат, который необходимо соблюдать.

Лицевая сторона

Пример заполненного документа, первая страница.

В верхней части бланка специалист отдела кадров должен указать:

- полное наименование предприятия;

- код учреждения в соответствии со справочником ОКПО;

- номер, присвоенный документу;

- дату заполнения бланка.

Из личной карточки сотрудника в форму вносятся сведения:

- дата и номер заключенного трудового соглашения;

- ФИО;

- персональный табельный номер;

- наименование структурного подразделения;

- занимаемая должность.

Далее указываются сведения об увольнении, которые берутся из приказа:

- дата расторжения контракта;

- причина увольнения и соответствующая статья ТК;

- номер увольнительного приказа и дата его составления.

Ниже записывается число дней невостребованного отпуска или взятого авансом и период, за который выполнен расчет.

Если у лиц, ответственных за формирование бланка недостаточно опыта, следует изучить основные нормативные документы и образец заполнения записки-расчета при увольнении. За нарушение трудового кодекса могут последовать взыскания не только со стороны инспекции по труду, но и налоговых органов.

Специалист, заполнивший бланк, проверяет достоверность данных и ставит внизу дату его составления и подпись.

Оборотная сторона

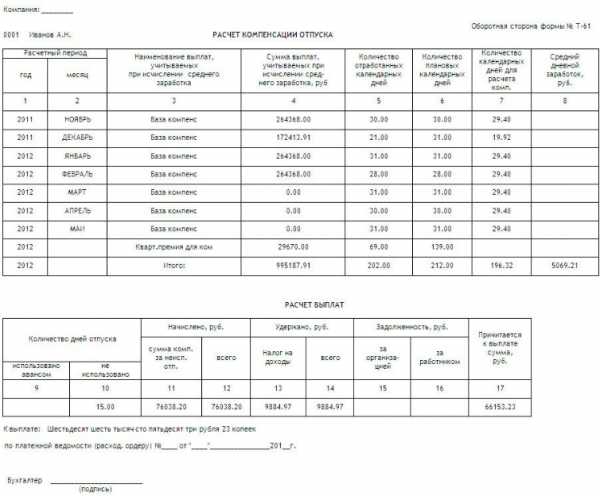

Обратная сторона записки-расчета.

Бухгалтер вначале рассчитывает отпускные в разделе, состоящем из 2 таблиц. Левая таблица заполняется данными:

- Год расчетного периода.

- 12 месяцев, которые предшествовали дате увольнения.

- Размер выплат, соответствующий каждому месяцу в течение расчетного срока.

В правой таблице записки-расчета при увольнении необходимо указать:

- Количество календарных дней в расчетном периоде. Когда отработан целый месяц, принимается условное число календарных дней 29,4. Если отработан не весь месяц, расчет выполняется по формуле: (24,9количество календарных дней в месяце )*число отработанных дней

- Количество часов – заполняется в случае суммированного учета времени работы.

- Сумму среднедневной зарплаты, которая вычисляется по формуле: размер начислений (берется итог графы 3)число календарных дней (из графы 4 или 5)

- Количество отпускных дней, взятых наперед.

- Число невостребованных дней отпуска при увольнении.

- Размер начислений за невостребованный отпуск. Расчет компенсации выполняется по формуле: (графа 8-графа 7)*графа 6.

Чтобы информация была верной нужно правильно рассчитать выплаты.

Особенности расчета

Заполнив графы от 1 до 9, бухгалтер приступает к последней таблице, состоящей из 4 блоков:

- «Начислено»;

- «Удержано»;

- «Задолженность»;

- «Причитается к выплате».

В графы с 10 по 19 следует внести:

- Сумму отпускных (берется из графы 9).

- Выходное пособие, заработок на время трудоустройства и прочие начисления.

- Размер начисленной зарплаты.

- Итоговый размер всех начислений (складываются графы 10, 11, 12).

- Размер подоходного налога, который составляет 13% и удерживается со всех начислений (графа 13). Если показатель получился с копейками, его следует округлить до целого числа.

- Прочие удержания, в том числе за отпуск.

- Итоговый размер всех удержаний (суммируются графы 14 и 15).

- Задолженность компании перед увольняемым (к примеру, какие-либо невыплаченные средства за предыдущие месяцы).

- Размер задолженности сотрудника перед компанией.

- Размер выплаты, которую получит сотрудник (необходимо из графы 13 вычесть 16).

Окончательную сумму необходимо обозначить под таблицей цифрами и дублировать прописью. Здесь же обозначаются реквизиты платежной ведомости или рассчетно-кассового документа, по которому выплачиваются деньги.

Факт! Если причиной увольнения является сокращение штатов или ликвидация предприятия, то сотруднику положено выходное пособие в размере средней зарплаты за 2 месяца. Кроме этого, деньги за использованный отпуск из него удерживаться не должны.

После проведения всех вычислений бухгалтер подписывает расчетный лист при увольнении и ставит свои ФИО.

Нужно ли работнику выдавать расчетный лист?

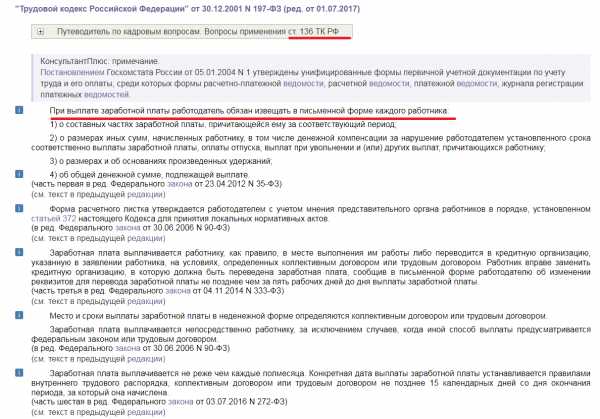

Статья 136 часть 1 ГК РФ.

Статья 136 часть 1 ГК РФ гласит, что при выдаче зарплаты наниматель обязан в письменном виде известить сотрудника:

- о составных частях положенного ему заработка за установленный период;

- об иных начислениях, включая денежную компенсацию, положенную в результате нарушения директором сроков выдачи зарплаты, отпускные, выходное пособие и др.;

- об итоговой сумме начислений;

- о сумме и причинах удержаний из зарплаты;

- о размере средств, подлежащих выплате.

Перечисленная информация содержится в расчетном листке, поэтому наниматель обязан его предоставить. Значения не имеет, каким способом выдается зарплата – наличными или переводится на банковскую карточку.

Унифицированной формы расчетного листка нет, поэтому организация создает ее самостоятельно. Порядок их выдачи определяется приказом руководителя.

Нюанс! По правилам законодательства, сотрудникам, которые выполняют работу на дому, по совместительству или дистанционно, наниматель обязан выдавать расчетные листы.

Обычно информация о начислениях и удержаниях печатается на бумаге, но может иметь и электронный вид. При увольнении расчетный лист выдается в последний рабочий день. За несвоевременную его выдачу или вовсе отсутствие для нанимателей предусмотрен штраф.

| Для должностных лиц | От 10 до 20 тыс.р. |

| Для ИП | От 1 до 5 тыс.р. |

| Для юридических лиц | От 30 до 50 тыс.р. |

Вместо штрафа деятельность частных и юридических лиц может быть приостановлена на срок до 90 дней.

Сроки выдачи и ответственность нанимателя

Статья 236 ТК РФ.

Наниматели, нарушившие срок расчета при расторжении договора, несут административную, материальную и уголовную ответственность:

- Ст. 236 ТК РФ гласит, что руководитель обязан за каждый день задержки выплатить работнику компенсацию в размере не менее 1/150 ключевой ставки Центробанка, действующей на момент просрочки.

- По ст. 145.1 УК РФ при задержке более 3 месяцев части выплат или свыше 2 месяцев всей суммы нанимателю грозит штраф либо принудительные работы, а также запрет занимать руководящие должности.

Если работодатель отказывается выплачивать выходное пособие при увольнении, необходимо обратиться в следующие организации:

- Трудовую инспекцию при наличии явных нарушений законодательства.

- Суд, если спорный момент неочевиден и требуется разбирательство.

- Прокуратуру для привлечения нанимателя к уголовной ответственности.

В ст. 140 ТК РФ сказано, что рассчитаться с сотрудником необходимо в день его увольнения. Если он отсутствовал в последний трудовой день, то деньги должны быть выданы не позднее следующего дня после обращения за расчетом.

Статья 140 ТК РФ.

При возникновении разногласий о размере причитающихся средств наниматель обязан выдать в установленный срок сумму, с которой согласны обе стороны. Спорные суммы он имеет право не выплачивать. Форма расчета при увольнении Т-61 является внутренним документом организации и предоставляется по официальному запросу.

zarabativaem.com

Записка расчет при увольнении форма Т-61 образец заполнения и бланк

При прекращении действия трудового договора или соглашения работодатель обязан провести все завершающие расчеты с работником, и осуществить выплаты по заработной плате. Для этих целей предусмотрено применение документа формы Т-61, все данные в который вносятся сотрудником кадровой службы. При этом источниками информации, на основании которых составляется записка-расчет при увольнении работника, являются ведомости, платежные и расчетные документы, где отражены данные по начисленным выплатам (основной заработной плате, надбавкам, премиям и пр.).

Содержание статьи

Заполнение документа

Внесение всех реквизитов на главную страницу документа является обязательным. В частности, лицевая сторона должна содержать сведения о предприятии и работнике, действовавшем между ними трудовом договоре, даты принятия сотрудника на должность и его увольнения.

Образец заполнения записки расчета по форме Т-61

Образец заполнения записки расчета по форме Т-61Оборотная часть документа отражает сведения о периоде, за который проводятся расчеты по оплате отпуска, а также информацию о начисленных выплатах по вознаграждению работника. При этом расчетная величина периода – двенадцать месяцев, предшествующих последнему рабочему месяцу.

В расчетах за неиспользованный отпуск к вниманию принимаются все выплаты: премиальные, по оплате труда и установленные надбавки. Единоразово выплаченные премии, суммы материальной помощи, социальных и поощрительных выплат и подарков в расчет не берутся.

В документе по форме Т-61 предполагается отражение расчетов по отпускному стажу и среднедневному заработку. Стаж отпускной – это количество календарных дней, отработанных работником. При его исчислении принимаются во внимание оплачиваемые отпуска, рабочий период, дни декретных и больничных.

Не включаются в расчет период ухода за ребенком, а также дни, когда сотрудник был отстранен от работы. Для сотрудников, которые вынуждены были брать отпускные дни по уходу за детьми или работали неполный рабочий день, такие периоды будут учтены при расчете отпускного стажа.

Методика расчетов

Отпуск:

С = 29,4 х М + К, где:

С – отпуск;

М – количество отработанных месяцев;

К – дни с неполной отработкой за прошедшие месяцы.

Дни, которые не были отработаны полностью, рассчитываются:

К = 29,4/К1 х К2, где:

К1 – не полностью отработанные дни на протяжении месяца;

К2 – количество отработанных дней.

Расчет величины среднего заработка следующий:

При полной отработке дней по всем месяцам средний заработок составит:

С3 = З/М/29,4, где:

СЗ – средний заработок;

З – заработная плата за расчетный период.

При неполной отработке дней по всем месяцам средний заработок составит:

СЗ = З/29,4 х М + К, где:

СЗ – средний заработок;

З – заработная плата за расчетный период;

М – количество отработанных месяцев;

К – дни с неполной отработкой за прошедшие месяцы.

Неиспользованные дни отпуска определяются как:

О = П/12 х М – И, где:

О – дни, которые не были использованы работником;

П – отпускной период;

М – отработанный период;

И – дни, используемые ранее для отпуска.

Месяцы, в которых работник выполнял свои обязанности половину и более рабочих дней, принимаются к расчетам как отработанные полностью. При иных условиях такой период не засчитывается. Допускается округление рассчитанных чисел в сторону большей величины.

Расчет компенсационных выплат проводится достаточно просто: количество неиспользованных дней умножается на размер среднего заработка. Все отпускные начисления по ранее использованным дням отпуска выплачиваются работнику при выдаче заработной платы последнего месяца работы. В конце документа по форме Т-61 в обязательном порядке отражаются реквизиты платежных документов, а все суммы указываются не только цифрами, но и прописью.

Бланк записки расчета форма Т-61 скачать (Размер: 42,0 KiB | Скачиваний: 13 846)

Отличная статья 0

mirblankov.ru