Увольнение в 6 ндфл 2019 – Как заполнить 6-НДФЛ при увольнении в 2019 году

Выплата зарплаты при увольнении в 2019 в 6 НДФЛ

Налог в форме 6 НДФЛ должен отражать финансовые операции в организации за отчетный квартал. Выплата зарплаты при увольнении в 6 НДФЛ также отображается. Как отразить при увольнении все выплаты, прописано в налоговом законодательстве. Работодатель должен учесть, что все полученные суммы работником в соответствии с законом должны быть зафиксированы и вписаны в налоговую форму.

Основная информация

Все доходы физических лиц должны быть отражены в форме НДФЛ. За работника налоги платит работодатель. Это относится и к моменту увольнения сотрудника. Под налогообложения попадают не все доходы. Например, выходное пособие вносится только при превышении минимального трехмесячного размера средней зарплаты. Основные же доходы, в том числе зарплата и компенсация за отпуск, отражаются в обязательном порядке.

Важно! Отчисления от выплачиваемых сумм должны быть удержаны в день выплаты. Например, если работник увольняется и получает зарплату за отработанный период, то в момент расчета с нее должна быть удержана полная сумма налога. Этот момент является обязательным.

Также стоит обращать внимание на дату выплаты. Если расчет был произведен на следующий день после увольнения, то в графе 110 прописывается именно эта дата. День увольнения в таком случае будет отличаться. Он прописывается в графе 100.

Стоит учесть, что различные ситуации не предусматривают вариант не отражения в 6 НДФЛ выплаты заработной платы. Все данные должны быть внесены верно. Это относится как к расчетам, так и к датировке. Если при проверке налоговый орган обнаружит несоответствие, то к организации могут быть применены штрафные санкции.

Важно! Отчетностью по любому типу НДФЛ занимается работодатель или главный бухгалтер. У них должен иметься соответствующий опыт и навыки. Это связано с тем, что ошибки в таких документах быть не должны. Это относится также к орфографии. Все нормы и правила заполнения отчетности соблюдаются по законодательным основаниям.

Правила заполнения отчетности по форме 6 НДФЛ регламентируются Налоговым кодексом. Здесь есть несколько важных нюансов. Главным считается то, что две формы НДФЛ не являются взаимозаменяемыми, то есть отчетность должна подаваться в зависимости от сроков в 2 НДФЛ и 6 НДФЛ. 2 НДФЛ предоставляется налоговому органу не позднее 1.04 последующего за отчетным периодом года, а 6 НДФЛ должно предоставляться ежеквартально с максимальной датой не позже конца месяца, который следовал за кварталом. Эти сроки не связаны с переводом отчислений, которые после увольнения имеют свои установленные сроки.Расчет и 6 НДФЛ

Весь процесс выплаты заработной платы и отражения имеет пошаговый вариант. Инструкция:

- в крайний рабочий день сотруднику начисляется заработная плата за отработанный период от точки предыдущего дня зарплаты;

- вместе с выплатой и внесением суммы в расчетный лист производится удержание суммы налога;

Важно! Ставки по налогообложению для резидентов РФ и иностранцев различны. Этот момент требуется учитывать работодателю, который имеет в подчинении нерезидента РФ.

- налог за сотрудника переводится в тот налоговый орган, который находится на территории регистрации организации. Для каждого типа работодателя свои правила по налоговым отделениям;

- крайним днем считается последующий за увольнением и расчетом, то есть если 10 числа сотрудник получил расчет в виде заработной платы, то отчисления переводятся не позже 11 числа. Раньше налог может быть переведен, но позже только при одном варианте – если день крайнего срока перевода средств выпал на праздник или выходной. В таком случае перевод должен быть осуществлен в первый рабочий день после выходного или праздника. В графе проставляется именно крайний срок;

- все данные вносятся в соответствующие разделы отчетности НДФЛ;

- в требуемый период подается налоговая декларация, которая учитывает все выплаты и суммы, а также прописанные отчисления, переведенные за своего работника.

Этот план является стандартным, так как регламентирован налоговым законодательством.

Есть ряд нюансов, которые требуется помнить при отражении:

- заработная плата отражается в отчете полностью, то есть должны присутствовать все даты и суммы;

- суммы должны совпадать с тем, что получил сотрудник, то есть никаких расхождений с расчетным листом быть не должно;

- вся заработная плата имеет отчисления именно после выплаты сотруднику, то есть если была задержка или определенная часть прошлой заработной платы выплачена только при увольнении, то необходимо ее считать вместе с той частью, которая выплачивается в момент увольнения.

Зарплата считается основной выплатой и имеет установленные правила по отражению в отчетности.

Как отразить

Форма заполнения отчетности является стандартной, так как зарплата считается основной выплатой обязательного характера и подвержена налоговому отражению. Заполнение:

- графа 110 – сюда вписывается дата выдачи средств сотруднику и удержания налога;

- 120 – обычно пишется последующий день после графы 110,так как в этот день по закону должны быть переведены удержанные средства. Исключением является наличие приходящихся на эту дату праздников или выходных. Тогда вписывается первый рабочий день после них;

- 130 – размер заработной платы, которая должна быть выплачена работнику за отработанный период трудовых взаимоотношений;

- 140 – величина налога, которая высчитывается из суммы, прописанной в графе 130.

увольнение 6 НДФЛ

Важно! При наличии компенсации за отпуск, которая выплачена в день расчета, есть возможность суммировать данные по ней и зарплате, но лучшим вариантом будет ведение двух параллельных колонок по каждому типу выплаты.

Стоит учесть, что вместе со вторым разделом также заполняется первый раздел отчетности. Там же должна быть указана ставка налогообложения и основные данные. Суммы не должны иметь отличий, так как в таком случае отчетность будет признана неправильной. Если в расчетах произошла ошибка, то следует через заявление отменить переданные данные в налоговый орган и приложить к нему правильный вариант.

В 6 НДФЛ при увольнении отражаются все налогооблагаемые выплаты, в том числе заработная плата. Заполнение отчетности производится по стандарту. Основные правила регламентированы налоговым кодексом РФ. Все данные и расчеты производятся правильно. В случае ошибок возможна проверка, которая будет инициирована налоговым органом территориального значения.

u-volnenie.ru

Даты получения дохода в 6 НДФЛ при увольнении в 2019 и сроки перечисления

В зависимости от даты получения дохода в 6 НДФЛ при увольнении, сроки перечисления могут различаться. Также различие есть в типе перечисления, так как доход может быть разным. В соответствии с Налоговым кодексом РФ установлены все правила, которые касаются датировки в отчетности и сроков отчислений.

Основная информация

6 НДФЛ является обязательным вариантом отчетности в поквартальном варианте. Срок сдачи установлен до конца месяца, который следует за отчетным кварталом.

Важно! Все процессы, связанные с увольнением и различными выплатами, также вносятся в отчетность. Эта процедура считается необходимой для финансовой прозрачности предприятия.

В отчетность вносятся все выплаты, которые были произведены, но в отношении облагаемых и необлагаемых выплат есть нюанс. Облагаемый доход прописывается отдельно в расчете с НДФЛ 6, а необлагаемый в этом разделе не отображается. Например, если величина выходного пособия не превосходит трехкратный размер среднего заработка, то НДФЛ не взимается. Если имеется превосходство суммы над таким порогом, то налог взымается с той суммы, на которую сделано превышение. В соответствии с этим выходное пособие включается в раздел 6 НДФЛ или нет.

Также стоит учесть, что для северных выплат минимальный размер не должен превышать 6кратный средний заработок.

Относительно НДФЛ 6 заполнение ведомости осуществляется во втором разделе. Там должны быть обязательно прописаны несколько пунктов:

- датировки доходов и отчислений;

- взимаемый налог с подотчетных выплат;

- список выплат и их характер.

Все это связано с тем, что у каждого варианта дохода свои установленные сроки по отчислениям. Каждый бухгалтер должен помнить, что отражение 6 НДФЛ идет в соответствии с налоговым законодательством.

Важно! Весь процесс заполнения и сроки в совокупности с распределением доходов регламентированы Налоговым кодексом РФ и рядом писем ФМС. Именно по ним бухгалтер должен сверять правильность заполнения. Если будут замечены нарушения в отчетности или в сроках отчислений, то к организации будут применены санкции.

Даты доходов

В первую очередь требуется понимать, что доходы являются разными по категориям. Это приводит к различным срокам и датам выплаты. Основные доходы при увольнении имеют такую форму:

- заработная плата за отработанный период;

- компенсация за отпуск;

- премиальные и различные надбавки.

В дополнительные вносятся выходное пособие, оплата больничного листа и отпускные.

Важно! Дата дохода считается временем реального получения сотрудником, который увольняется средств. Например, работник увольняется 2 числа и в этот же день он получил полный расчет. Значит, дата дохода также устанавливается на 2 число.

Данный момент очень важен, так как в юридическом аспекте дата дохода соответствует тому дню, в который произошло отчисление в форме НДФЛ. Получается, что если сотрудник был уволен, но получил расчет на следующий день, что разрешено законодательством при определенных условиях, то дата дохода устанавливается отдельно от даты увольнения. Именно по этой причине имеется две аналогичные графы (№100 и 110), в которых могут быть как одинаковые даты, так и различные.

Фактически дата дохода определяет последующее время отчисления налогов, которое должно быть произведено не позже следующего дня.

Важно! Каждый тип доходов имеет свои строго отведенные сроки перечисления. Поэтому нарушение простановки даты дохода может привести к налоговой проверке и штрафам.

Стоит помнить, что дата дохода определяется только для тех сумм, которые входят в число облагаемых НДФЛ. В НДФЛ 6 не должны вноситься необлагаемые доходы, но остальные должны вписываться так, чтобы не нарушать регламента налогового законодательства, а точнее статьи 223 и 217 НК РФ.

Также стоит помнить, что стандартным днем получения дохода считается последний рабочий день сотрудника, так как именно в этот день должен быть произведен расчет.

Срок перечисления

Чтобы понять сроки перечисления потребуется знать всю систему налогообложения. Предварительно в день дохода увольняемого сотрудника со всех облагаемых выплат удерживается налог. Далее она переводится налоговому органу согласно срокам, которые регламентированы п. 6 ст. 226, 226.1 НК РФ.

Важно! Срок перечисления каждого типа дохода или выплаты соответствует позиции 120 в разделе НДФЛ.

Сроки перечисления удержанной суммы налогов прописываются в отчетности в зависимости от типа дохода. Основные выплаты (доходы), а также выходное пособие имеют строго установленный срок не позднее следующего дня за датой получения увольняемым положенных средств. Выходное пособие вписывается в раздел 6 НДФЛ только при превышении порога в 3 средних заработка. Любой основной доход должен иметь удержание в день выплаты, что позволяет перевести средства в налоговый орган в течение суток.

При оплате больничного листа и отпускных также производится удержание налога в день получения увольняемым дохода, но срок перечисления должен быть не позже последнего дня текущего месяца. Фактически удержанные средства можно перевести как сразу, так и в конце месяца с закрытием месячной отчетности.

Важно! Если дата фактического перечисления попадает на выходной (праздничный) день, то она переходит на рабочий, расположенный ближе всего. Эта дата затем также должна быть проставлена в отчетности.

Сроки перечисления не должны быть пропущены. Также требуется правильно оформлять отчетность, так как при любых нарушениях налоговая начнет проверку финансовой деятельности организации, что может привести к многочисленным штрафам и взысканиям.

В налоговом кодексе прописаны даты получения дохода увольняемым. По соответствию законодательству дата дохода считается днем выплаты сотруднику положенных средств и удержание с них налогов. Все эти моменты отражаются в отчетности по 6 НДФЛ. Сроки перечисления налогов могут варьироваться в зависимости от типа дохода, а также от выпадения даты на выходной или праздничный день.

u-volnenie.ru

Как заполнить 6 НДФЛ при увольнении

Актуально на: 22 марта 2019 г.

При расторжении трудового договора работник должен получить от работодателя все причитающиеся ему выплаты в день своего увольнения (ст. 140 ТК РФ). А по итогам квартала работодатель отражает выплаты этому работнику в расчете 6-НДФЛ.

Заполнение 6-НДФЛ при увольнении

Как заполнить 6-НДФЛ при увольнении работника, зависит от того, какие именно выплаты положены бывшему сотруднику, и какой день при этом признается датой фактического получения дохода.

Датой получения дохода в виде заработной платы при увольнении работника считается его последний рабочий день (п. 2 ст. 223 НК РФ).

Если увольняющемуся работнику положена компенсация за неиспользованный отпуск, то датой дохода в виде данной компенсации также будет являться последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Помимо этого, если увольняющемуся работнику в соответствии нормами действующего законодательства или согласно трудовому договору положены выходное пособие или выплата среднего месячного заработка на период его трудоустройства, то такой доход будет облагаться НДФЛ только в случае превышения 3-х кратного размера среднего месячного заработка (6-ти кратного размера среднего месячного заработка для региона Крайнего Севера) (п. 3 ст. 217 НК РФ).

Поэтому суммы выплат в виде пособий, не превышающих предельную величину (п. 3 ст. 217 НК РФ), включать в расчет 6-НДФЛ не нужно (п. 4.1 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@, п. 2 ст. 226 НК РФ). При этом датой получения дохода в виде пособий сверх установленных пределов при увольнении сотрудника так же будет считаться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Как отразить увольнение в 6-НДФЛ

Поскольку днем получения дохода работником в виде всех причитающихся ему выплат, связанных с его увольнением, считается последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ НК РФ), то дата фактического получения дохода в виде заработной платы, компенсации за неиспользованный отпуск и пособия свыше лимита будет одна и та же (строка 100 раздела 2 формы 6-НДФЛ).

Так как совпадают даты получения дохода, отражаемые по строке 100 раздела 2 формы 6-НДФЛ, а также совпадают даты удержания налога с доходов (строка 110 раздела 2 формы 6-НДФЛ) и даты, не позднее которых налог должен быть перечислен в бюджет (строка 120 раздела 2 формы 6-НДФЛ), то все выплаты в форме 6-НДФЛ (расчет) при увольнении работника нужно показать в одном блоке строк 100-140.

Так как НДФЛ удерживается при выплате доходов (п. 4 ст. 226 НК РФ), то при увольнении сотрудника дата получения дохода (строка 100 расчета 2) совпадет с датой удержания налога с дохода (строка 110 раздела 2).

Датой, не позднее которой, налог должен быть перечислен в бюджет (строка 120 расчета 2) при увольнении работника, будет следующий рабочий день за днем получения бывшим сотрудником причитающихся ему выплат (п. 6 ст. 226 НК РФ).

Выплаты уволенному работнику и выплаты заработной платы остальным сотрудникам возможно придется показать в разных блоках строк 100-140, так как у бывшего работника и у сотрудников по штату могут быть разные даты получения дохода. В отличие от уволенного сотрудника датой получения дохода в виде заработной платы у штатных работников будет последний день месяца, за который начисляется зарплата (п. 2 ст. 223 НК РФ).

Заполнение 6-НДФЛ при увольнении сотрудника (пример)

Пример: Работник 1декабря 2018 года заключил трудовой договор, а 25 декабря 2018 года увольняется и получает расчет. За период с 01.12.18 по 25.12.18 работнику положена заработная плата и компенсация в общей сумме 17000р. Налоговая ставка – 13%. Налоговые вычеты не положены.

Образец заполнения раздела 2 форма 6-НДФЛ при увольнении работника:

файл «Форма 6-НДФЛ раздел 2 образец заполнения при увольнении»

Также читайте:

ebooks.glavkniga.ru

Форма 6-НДФЛ: компенсация отпуска при увольнении

Каждое малое или большое предприятие сталкивается с таким моментом, как уход работника. Причины у всех различные. Это может быть ликвидация фирмы, освобождение рабочего места по собственному желанию или за какую-либо провинность. То, как в 6-НДФЛ отразить увольнение сотрудника остается неизменным, и регулируется трудовым и налоговым кодексами.

Статья 127 ТК РФ говорит о том, что каждому уходящему сотруднику работодатель обязан компенсировать не потраченные отпускные и выходные дни. Рассматривая статью 217 пункт 3 НК РФ, вы узнаете, что все эти компенсационные выплаты в обязательном порядке облагаются НДФЛ.

Очередность увольнительных выплат

При увольнении по той или иной причине, налоговый агент освобожденного от работы сотрудника обязан вовремя сделать следующие денежные средства:

- Остатки по заработной плате. Основным источником для расчетов является среднесписочная оплаты труда, количество отработанного сотрудником времени и классификация выполненной работы.

- Перечисление выходного пособия. Он будет равен средней годовой зарплате сотрудника.

- Расчеты по компенсации неиспользованного отдыха. К этой категории относят не только отпускные пособия при увольнении, но и оплату в двойном размере работы в праздничные или выходные дни, за что чаще всего сотрудникам зачисляются отгулы. Бухгалтерией рассчитывается не только компенсация отпуска, но и отгулов тоже.

- В редких случаях, к выходному пособию при увольнении прибавляется дополнительная компенсация. Обычно она равна сумме заработка человека при устройстве на работу.

- Когда работодатель вовремя не поставил в известность увольняемого сотрудника о наличии такого решения, ко всем компенсационным платежам прибавляется штраф. Это дополнительная сумма денежных средств, выплачиваемых работнику. А раз это доход, то он тоже подпадает под налогообложение.

Числа, когда происходит увольнение и непосредственное начисление компенсационных пособий и дни перечисления налоговых платежей в бюджет отличаются. В таблице ниже приведены точные сведения, как и когда это нужно делать.

| Строка дохода ФЛ | Дата получения (100) | Дата налогообложения (120) |

| Заработная плата и премиальные | Последнее число отчетного месяца | Перечисление налога обычно осуществляется на 24 часа позже, но возможно и в день выдачи заработка. |

| Материальная помощь и пособия | Чисто фактической выдачи | На протяжении суток после выдачи денежных средств на руки. |

| Отпускные пособия и оплата больничных листов | Число фактической выдачи | Не позднее последнего числа месяца, в котором человек ушел в отпуск. |

| Пособия при увольнении | Последний рабочий день в организации | В течение следующих рабочих 24 часов. |

Датой получения дохода при увольнении 6-НДФЛ и выплат по неиспользованному отпускному времени является последняя рабочая смена, проведенная человеком на территории предприятия. Координируется подобная условность статьей 140 ТК РФ.

В срок до получения фактического дохода в середине или конце месяца, когда уволился человек, он может отгулять все не потраченные деньки за весь год. При начислении выходного пособия будет учтена сумма заработка и физические показатели выполненных работ. Число и месяц увольнения совпадет с последним днем отпуска. Но все требуемые доплаты ФЛ получит в трехдневный срок перед уходом на заслуженный отдых. При заполнении формы 6-НДФЛ будет отражена только зарплата.

Бывают такие случаи, когда в последний рабочий день уволенный человек не получает на руки трудовую книжку и расчет. В этой ситуации при увольнении перечисление денежных средств на его расчетный счет должно произойти на следующий день после его обращения за документами и компенсацией за неиспользованный отпуск.

Уплата НДФЛ в бюджет

При заполнении 6-НДФЛ и последующей выплате компенсации при увольнении, срок перечисления налога НК РФ устанавливается не позднее следующего дня, после даты фактического получения денежных средств уволенным работником.

Важно! Отражение данных в форме 6-НДФЛ при увольнение сотрудника в середине месяца и уплата налога в бюджет государства осуществляются в обязательном порядке в день, следующий за датой ухода физического лица с предприятия. В том числе и в последний день месяца. Налогообложение производится фактически день в день, даже если это праздничная дата или выходной.

Декларацию расчета 6-НДФЛ за первый квартал налоговые агенты в 2019 году подают в срок до 30 апреля 2019 г. Полугодовая форма сдается до 31 июля. Отчеты за 9 месяцев в ИФНС передаются не позднее 31 октября 2019 г. Крайний срок сдачи годовой отчетности совместно со справками формы 2-НДФЛ установлен до 2 апреля 2019 года.

Отражение выплат увольняемым сотрудника в формах 6-НДФЛ

При освобождении человеком рабочего места на предприятии, однозначно, перевод налоговых выплат в бюджет государства является первостепенным. Так же следует знать, как заполняется форма отчетности и отражается в ней совокупный доход работника. Для этой информации выделяется разделы 1 и 2 формы 6-НДФЛ при увольнении:

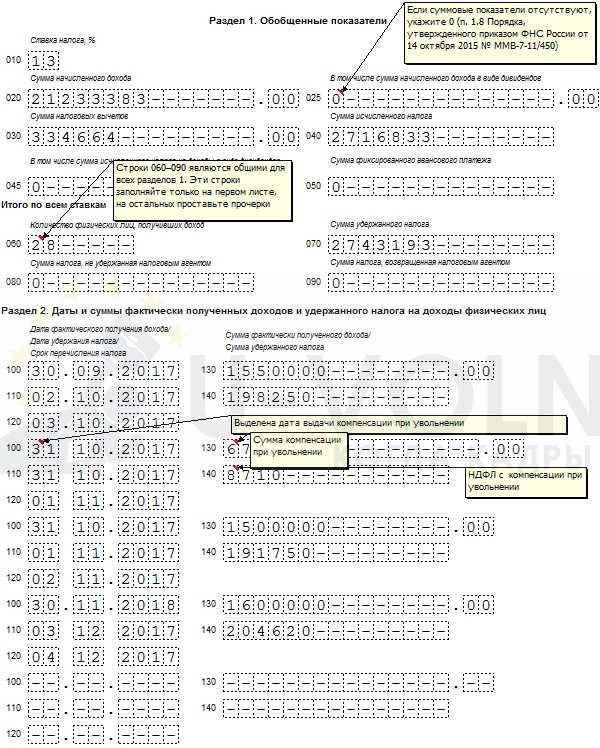

- В первом разделе формы 6-НДФЛ «Обобщенные показатели» содержатся совмещенные данные по всем физическим лицам, работающим на предприятии, которым были сделаны зарплатные начисления. Здесь указываются суммы исчисленных и удержанных налогов по ставке 13 % нарастающим итогом за весь годовой период.

- Во втором разделе формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» должны быть зафиксированы фактические числа получения на руки работниками начисленных денежных средств. Так же здесь учитываются даты передачи обязательных налоговых платежей в бюджет регионального образования.

Заполнение первого раздела формы 6-НДФЛ ведется постепенно. Данные за 1,2,3 и 4 годовые кварталы суммируются между собой. Специфика внесения информации во второй раздел немного другая. Данные вносятся только за последний квартал отчетного периода.

Начисление компенсации за неиспользованный отпуск увольняемому человеку должно быть учтено в обоих разделах 6-НДФЛ. В первом разделе сумма компенсационных пособий отдельной строкой не отражается, в отличие от второго раздела. Эти данные вместе с остальными доходами физического лица, уплаченными налоговым агентом своему работнику, заносятся в строку 020.

Отражение информации и заполнение 6-НДФЛ координируется общепринятыми правилами внесения данных в такие формы. На образце бланка видно, что расчеты по компенсациям за неиспользованный отпуск следует заполнить в строке 100 и 120 раздела 2 формы 6-НДФЛ. В случае, если выплачена другая сумма или расчет произведен неверно, налоговая инспекция может не принять отчетность. Пример заполнения 6-НДФЛ при увольнении сотрудника вы можете увидеть ниже.

Если не существует строгих правил, это не значит, что заполнять бланки строгой отчетности можно как вздумается и отражать в них некорректную информацию. Есть один основной принцип внесения данных о выплатах в форму 6-НДФЛ при увольнении. В расчете обязательно отразится зарплата, компенсационные выплаты и выходное пособие. Для каждой категории дохода предопределена своя строка.

В силу того, что сотрудники чаще всего увольняются не в последний день месяца, когда всем работникам начисляется заработная плата, отразить все выплаты одной строкой не выйдет. Именно на этом моменте многие начинающие бухгалтера делают массу ошибок. Смысл в том, что даты выплат будут разниться. В этом случае отражение данных в форме 6-НДФЛ происходит по следующему образцу:

- В строку под номером 100 впишите данные по дате выдачи зарплаты по увольнению.

- Строка 110 отведена для внесения информации о фактической дате зарплатных выплат.

- В 120 строке должна быть дата, следующая за днем начислений по строке 110.

- Суммы выплат отразите в 130 строке.

- Для налоговых отчислений строка 140.

В том случае, если увольняемый работник компенсационные выплаты за неиспользованный отпуск и зарплату получает одновременно, нет необходимости выделять для этого 2 блока, достаточно одного. Пример как отразить расчет при увольнении в 6-НДФЛ расположен ниже.

Компенсация за неиспользованный отпуск в 6-НДФЛ

Отражение данных о выплаченных сотруднику отпускных компенсациях отражается в разделе 2 формы 6-НДФЛ. Это обусловлено тем, что такой вид дохода тоже облагается налогом. О чем говорится в пункте 1 статьи 210 и в пункте 3 статьи 217 НК РФ. В этом случае строки заполняются так:

- 100 – день начисления компенсационных выплат. НДФЛ будет вычтен в момент получения контрагентом денег из кассы предприятия на руки или зачисления денежных средств на расчетный счет.

- 110 – момент исчисления и удержания налоговых выплат — даты совпадают со строкой 100.

- 120 – момент перечисления удержанной суммы в государственную казну — день, следующий за датой в строке 110. Если эта дата совпала с не рабочим днем, укажите следующее после нее число.

- 130 – сумма выданной наличности.

- 140 – сумма исчисленного НДФЛ.

evle.ru

Отпуск с последующим увольнением в 6-НДФЛ: какие нюансы?

Отпускные, выданные работнику, который по окончании отдыха уже не выйдет на работу, в 6-НДФЛ отражают по обычным «отпускным» правилам (см. письмо ФНС от 11.05.2016 № БС-3-11/2094@).

Главное, что от вас требуется, быть внимательнее со сроками удержания и перечисления НДФЛ, поскольку есть риск отразить отпускные в расчете не за тот отчетный период, в котором они должны быть.

Пример

Работник ушел в отпуск с последующим увольнением с 10 по 26 июня. Отпускные он должен получить не позже 06.06.2019. В расчете 6-НДФЛ в 1-й раздел их нужно включить за полугодие, т. к. выданы они в июне. Но в раздел 2 они попадут уже в расчете за 9 месяцев, поскольку срок перечисления НДФЛ по ним сдвигается с воскресенья 30 июня на понедельник 1 июля. А это уже следующий квартал. Записи в части сроков при этом в 9-месячном отчете будут такие:

строка 100 — 06.06.2019;

строка 110 — 06.06.2019;

строка 120 — 01.07.2019.

Но это особенность не только отпуска с последующим увольнением, а вообще всех отпускных, которую мы подробно рассматривали в этой публикации.

Подробнее о том, как правильно отразить в форме 6-НДФЛ отпускные, читайте в этой статье.

А про отпуск с последующим увольнением узнайте из статьи «Как правильно оформить отпуск с последующим увольнением?».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru