Командировка в беларусь размер суточных 2019: нормы, размер по России и за границу

Как теперь будут выплачивать командировочные в Беларуси?

Изменения коснулись условий и размеров выплат работникам, находящимся в командировке, в части расходов на съемное жилье и суточные.

Совет министров Беларуси в пятницу внес изменения в постановление № 176 от 19 марта 2019 года, которым утверждено положение о порядке оплаты командировочных. Какие изменения ждут белорусов?

За что платят, за что – нетТеперь в случае пребывания работника в месте командировки в личных целях в выходные, государственные и праздничные дни, признанные нерабочими, расходы за жилье и суточные за эти дни не возмещаются, при этом транспортные расходы будут оплачены на общих основаниях. Сюда также включаются случаи выбытия на место командировки после окончания рабочего дня и (или) прибытия с командировки до начала рабочего дня.

При отсутствии подтверждающих документов о найме жилья возмещение расходов осуществляется из расчета количества ночей, которые пришлись на период нахождения в месте командировки.

Если работник находится в командировке в течение одних суток в населенных пунктах разного уровня административного подчинения, наниматель сам определяет размеры выплат за съем помещения за эти сутки в соответствии с установленными размерами для одного из данных населенных пунктов. При этом работник не должен представлять подтверждающие документы.

Если потратили слишком многоВ случаях, если съемное жилье обошлось дороже, чем положено, или если работник находился в месте командировки на территории Беларуси менее 12 часов при ее продолжительности больше двух дней, расходы возмещаются при наличии документов. При этом выплаты – не более стоимости одноместного номера первой категории в гостинице населенного пункта, в котором был работник.

В случае, когда в командировку отправляются лица, занимающие высшие государственные должности и руководящие работники госорганов и организаций, включенных в кадровый реестр президента, расходы по найму жилья в пределах Беларуси в случае, если они превышают установленные размеры, компенсируются в соответствии с фактическими расходами.

В случаях командировок в пределах страны наниматель, принимая решение о ежедневном возвращении работника из места командировки к месту жительства, должен будет учитывать расстояние, условия транспортного сообщения, характер задания и помнить о необходимости создания условий для отдыха.

Если работник, отправленный в командировку, возвращается ежедневно домой, платить за жилье ему не надо.

Съем жилья во время командировки без представления подтверждающих документов оплачивается с учетом количества ночей, которые пришлись на период командировки, с даты прибытия к месту командировки и по дату выбытия из него включительно.

Если фактические расходы на жилье и завтраки, включенные в съем жилья, оказались больше суммы, определенной законодательно, расходы возмещаются в размерах, не превышающих установленные для страны пребывания и исходя из количества дней командировки, предусмотренных приказом о командировке.

В случае возмещения командировочных расходов лицам, занимающим высшие государственные должности в стране, если расходы за съем помещения превышают более чем в полтора раза установленную законодательно сумму, нужно будет представить подтверждающие документы. Без них будет выплачено 150% суммы, положенной по норме.

Есть и некоторые другие изменения оплаты командировочных для должностных лиц.

Новое в оплате суточныхЕсли направляющая или принимающая сторона обеспечила работника в командировке трехразовым питанием и транспортом в пределах места командировки, суточные не выплачиваются. Исключение – суточные расходы, понесенные за время нахождения в пути.

Суточные расходы не возмещаются, если командировочное место совпадает с местом проживания (гостиница) работника, когда не требуется передвижений в месте командировки и работника обеспечили трехразовым питанием.

Также в документе Совмин уточнил определение времени нахождения в пути.

Если работник прибыл на место за день до того, как принимающая сторона обеспечивает его питанием и транспортом, суточные возмещаются в 100-процентном размере, установленном в приложении документа. То же – и в случае выбытия работника из командировочного места в день, следующий после дня, когда принимающая сторона обеспечила его питанием и транспортом.

Как в Германии платят командировочные | Карьера | DW

До сих пор в Германии, если сотрудника отправляют в командировку, время поездки туда и обратно не оплачивается дополнительно. Но только что принятое судебное решение может все изменить.

Командировка – случай для судебного разбирательства

В октябре немецкий Федеральный суд по трудовым спорам рассмотрел жалобу технического инспектора одной строительной компании из Рейнланд-Пфальца. В обязанности сотрудника входит контроль за строительными работами в Германии и за рубежом. В 2015 году его отправили в командировку в Китай. Рейс был с пересадкой, и на дорогу туда и обратно в общей сложности ушло четыре дня. По условиям тарифного договора в сфере строительства сверхурочные часы должны оплачиваться. Но работодатель оплатил лишь восемь рабочих часов в день, в то время как сотрудник требовал оплаты дополнительных 37 часов.

По условиям тарифного договора в сфере строительства сверхурочные часы должны оплачиваться. Но работодатель оплатил лишь восемь рабочих часов в день, в то время как сотрудник требовал оплаты дополнительных 37 часов.

Спор длится уже более двух лет, и точка в этом деле еще не поставлена. Судьи в Эрфурте стали на сторону технического инспектора и приравняли время в пути к рабочему времени, поскольку такая поездка, как подчеркивается в пресс-релизе суда, “осуществляется в интересах работодателя и должна оплачиваться как работа”. Однако правоту истца признали лишь частично. По решению судей оплачено должно быть время, требующееся для прямого рейса эконом-класса. Сотрудник же по собственному желанию выбрал бизнес-класс с пересадкой в Дубае. Какую точно сумму ему теперь должен возместить работодатель, будет решать земельный суд Рейнланд-Пфальца.

Что постановление суда высшей инстанции по трудовым спорам означает для остальных немцев, которым приходится ездить в командировки? Время, затраченное на дорогу до места назначения и обратно, до сих пор в Германии не оплачивалось как рабочее. Были лишь фиксированные суммы суточных (об этом чуть позже). Правда, надо сказать о двух исключениях: если работодатель в явном виде обязывает сотрудника решать служебные вопросы по ходу поездки или если оплата времени на поездку к месту назначения и обратно предусмотрена трудовым контрактом, производственным или тарифным соглашением. Отныне командировочное время следует считать рабочим. Однако вердикт судей в Эрфурте касается конкретно деловых поездок за рубеж. Изменятся ли условия для командировок по Германии, и если да, то как? Об этом станет известно после письменного обоснования решения суда, которое ожидается через несколько недель.

Были лишь фиксированные суммы суточных (об этом чуть позже). Правда, надо сказать о двух исключениях: если работодатель в явном виде обязывает сотрудника решать служебные вопросы по ходу поездки или если оплата времени на поездку к месту назначения и обратно предусмотрена трудовым контрактом, производственным или тарифным соглашением. Отныне командировочное время следует считать рабочим. Однако вердикт судей в Эрфурте касается конкретно деловых поездок за рубеж. Изменятся ли условия для командировок по Германии, и если да, то как? Об этом станет известно после письменного обоснования решения суда, которое ожидается через несколько недель.

Как немцам оплачивают суточные?

Что же немцам, помимо заработка, платят за командировки сейчас? Работодатель берет на себя расходы на проезд и проживание на период деловой поездки. Отель и билеты заказывает либо фирма, либо сам сотрудник, а сумму ему затем полностью возвращают. Если сотрудник останавливается на ночевку не в отеле, а у знакомых, то ему выделяют деньги при предъявлении расписки. Максимальный размер выплат по проживанию определяет министерство финансов, он зависит от страны и города. В случае частного проживания в Германии сотрудник может получить за это 20 евро в сутки, а, скажем, в командировке в Москве – 110 евро.

Максимальный размер выплат по проживанию определяет министерство финансов, он зависит от страны и города. В случае частного проживания в Германии сотрудник может получить за это 20 евро в сутки, а, скажем, в командировке в Москве – 110 евро.

На дорогой обед суточных вряд ли хватит

Помимо этого выделяется фиксированная сумма на питание за каждый календарный день (Verpflegungspauschale). Размер суточных зависит от того, сколько времени сотрудник проводит в командировке. Отсчет начинается с 8 часов пребывания в командировке. За 8 и больше часов, а также за дни приезда и отъезда платят 12 евро, за 24 часа – 24 евро. Эта сумма сокращается, если работодатель предоставляет сотруднику бесплатное питание, если завтрак входит в стоимость номера в отеле или сотрудник получает полноценный обед в самолете.

Если командировка проходит за пределами Германии, здесь также имеют значение город и страна. Например, немцу, находящемуся в Москве, полагается 30 евро суточных, в Санкт-Петербурге – 26 евро, в Португалии – 36 евро, в Норвегии – 80 евро.

Работодатель может возместить и дополнительные расходы, например, на такси или деловой ужин в дорогом ресторане, если они обоснованы и документально подтверждены чеками и квитанциями.

Смотрите также:

Что можно немцам на рабочем месте

Что можно немцам на рабочем месте

В 2016 году в Баварии по вине диспетчера столкнулись два поезда. Специалист допустил ошибку, так как отвлекался на игры на мобильнике. Использование смартфонов в диспетчерской было запрещено. Диспетчеру дали 3,5 года. Немецкие фирмы вправе решать самостоятельно, когда и как их подчиненные могут пользоваться мобильными телефонами. Непрерывное увлечение мобильником может стать причиной увольнения.

Что можно немцам на рабочем месте

Бутерброд или салат, принесенный с собой, – перекус за компьютером иногда помогает сэкономить время. Чаще всего немецкий работодатель относится к этому спокойно. Проблемы могут возникнуть, если вы заняты в отделе сервиса и общаетесь с клиентами. Еду на рабочем месте могут запретить из-за правил гигиены или техники безопасности. Это касается лабораторий, больниц или производственных цехов.

Что можно немцам на рабочем месте

Работник может получить предупреждение, если регулярно обедает за компьютером и его чавканье и запах еды раздражают коллег. Предупреждение проигнорировано неоднократно – начальник вправе уволить. Неприятности могут возникнуть, и если сотрудник прольет кофе на клавиатуру или повредит служебное оборудование. В этом случае его могут обязать покрыть расходы.

Что можно немцам на рабочем месте

Под хиты и дело спорится. А если у шефа другой музыкальный вкус, запретить радио он не вправе.

Так решил Федеральный суд по трудовым спорам. Воспрепятствовать этому, однако, могут недовольные коллеги или клиенты. Тогда в лучшем случае придется надеть наушники. Если же музыка мешает сконцентрироваться и приводит к ошибкам в работе – запрет все же возможен , но с согласия производственного совета.Что можно немцам на рабочем месте

А вот повесить на стену календарь с полуобнаженными моделями в немецком офисе точно не разрешат. Такие снимки по Закону о равном обращении считаются дискриминацией. То же самое касается и журналов с порнографией, лежащих на рабочем столе. Исключение составляют пространства, к которым имеет доступ только сам сотрудник, к примеру, личный шкафчик или ящик спецодежды.

Что можно немцам на рабочем месте

Треть трудящихся в Германии украшают свои рабочие места личными предметами. Чаще всего это фотографии семьи, футбольная атрибутика и растения. В каждой фирме могут действовать свои предписания.

Все, что мешает другим или является источником опасности (например, свечи), может быть запрещено. Но и в этом случае начальник не вправе выкидывать вещи, которые принадлежат сотруднику.Что можно немцам на рабочем месте

Можно ли сотруднику брать с собой на работу домашнего питомца, каждая фирма решает самостоятельно. Но даже в случае разрешения сначала необходимо спросить коллег. Собака должна быть социализированной, а рабочее место – подходящим для нее. Если на предприятии действуют особые гигиенические предписания, животные запрещены.

Что можно немцам на рабочем месте

Допустимы ли личные звонки на работе, прописано в корпоративном кодексе. Если четких правил нет, короткий звонок вопросов не вызовет. Если сотрудник регулярно недорабатывает свое время, он рискует быть уволенным. Особенно если в ход идет служебный телефон. В 2015 году из-за звонков для участия в интерактивной игре на радио бухгалтер из Везеля лишилась работы.

И суд посчитал это правомерным.Что можно немцам на рабочем месте

То же самое касается и использования служебного принтера или ксерокса в личных целях. Если в корпоративных правилах нет четкого разрешения, это может быть истолковано как присвоение имущества работодателя. Такая же проблема может возникнуть, если сотрудник использует служебные конверты или марки для частной почты или заряжает свой смартфон в офисе.

Автор: Татьяна Вайнман

Так решил Федеральный суд по трудовым спорам. Воспрепятствовать этому, однако, могут недовольные коллеги или клиенты. Тогда в лучшем случае придется надеть наушники. Если же музыка мешает сконцентрироваться и приводит к ошибкам в работе – запрет все же возможен , но с согласия производственного совета.

Так решил Федеральный суд по трудовым спорам. Воспрепятствовать этому, однако, могут недовольные коллеги или клиенты. Тогда в лучшем случае придется надеть наушники. Если же музыка мешает сконцентрироваться и приводит к ошибкам в работе – запрет все же возможен , но с согласия производственного совета. Все, что мешает другим или является источником опасности (например, свечи), может быть запрещено. Но и в этом случае начальник не вправе выкидывать вещи, которые принадлежат сотруднику.

Все, что мешает другим или является источником опасности (например, свечи), может быть запрещено. Но и в этом случае начальник не вправе выкидывать вещи, которые принадлежат сотруднику. И суд посчитал это правомерным.

И суд посчитал это правомерным.Служебные командировки за границу: изменились размеры возмещения расходов

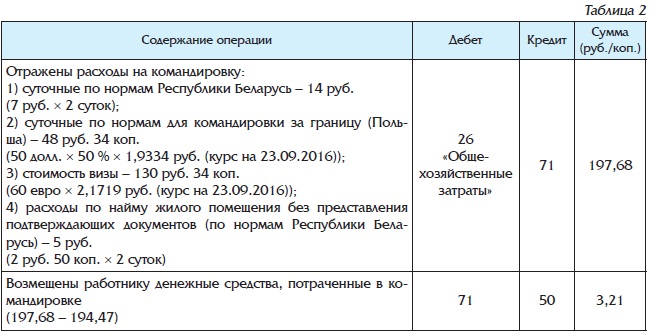

С 26 июня постановление Совмина от 19.03.2019 № 176 «О порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках» (далее – постановление № 176) действует в новой редакции.

Изменения и дополнения внесены постановлением Совмина от 24.06.2020 № 363 «Об изменении постановления Совета Министров Республики Беларусь от 19 марта 2019 г. № 176».

№ 176».

Согласно п. 2 постановления № 176 Минтруда и соцзащиты уполномочено давать разъяснения о применении Положения о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утв. постановлением № 176 (далее – Положение о командировках).

В соответствии с новым

В Положении о командировках п. 22 изложен в следующей редакции:

При командировании работника в один день в несколько иностранных государств (городов иностранного государства, если для них установлены различные размеры возмещения суточных) размер возмещения суточных определяется нанимателем исходя из наибольшего размера возмещения суточных, установленного в приложении 2 для одного из этих иностранных государств (городов иностранного государства).

Приложение 2 к Положению о командировках «Размеры возмещения расходов при командировках за границу» изложено в новой редакции.

Нормы суточных и расходов по найму жилого помещения изменились.

Например, для Российской Федерации размер возмещения суточных снижен с 30 до 25 USD, а размер расходов по найму жилого помещения (в сутки) – со 120 до 80 USD.

Для Москвы и Санкт-Петербурга нормы выросли: суточные увеличились с 30 до 40 USD, а нормы расходов по найму жилого помещения (в сутки) – со 140 до 145 USD.

Для Польши размер возмещения суточных повышен с 50 до 65 USD.

Для Литвы нормы возмещения суточных увеличены с 30 до 55 EUR, а размеры возмещения расходов по найму жилого помещения (в сутки) с 70 до 115 EUR. При этом для Вильнюса, Каунаса и Клайпеды были установлены отдельные нормы возмещения расходов, которые отменены.

Для Латвии нормативы тоже повышены: суточные – с 50 до 60 EUR, расходы по найму помещения – с 70 до 110 EUR. Отменены специальные нормы по возмещению командировочных расходов для Риги, Вентспилса, Юрмалы.

Для Германии размер возмещения суточных вырос с 50 до 80 EUR, расходов по найму – со 140 до 145 EUR.

Статья доступна для бесплатного просмотра до: 01.01.2028

Правительство изменило размеры расходов для командировок за границу

26

июнь 2020

TOMIN.BY

В Беларуси изменились размеры расходов для командировок за границу. Так, для некоторых стран увеличили суточные и расходы на жилье, для некоторых — уменьшили. Изменения предусмотрены постановлением Совмина № 363.

Для командированных в Австрию суточные увеличены с 60 до 100 евро. При этом расходы на жилье снижены со 130 до 110 евро. При командировках в Азербайджан суточные уменьшены с 60 до 35 долларов, расходы на жилье — с 120 до 75 долларов.

При командировках в Азербайджан суточные уменьшены с 60 до 35 долларов, расходы на жилье — с 120 до 75 долларов.

Для Литвы суточные увеличили с 30 до 55 евро, расходы на жилье — с 70 до 115 евро. Отдельной градации для командируемых в Вильнюс, Каунас, Клайпеду теперь не предусмотрено. Для Латвии суточные и возмещение расходов на жилье составляет 60 и 110 евро соответственно (ранее 50 и 70 евро, при этом для Риги, Вентспилса и Юрмалы — 50 и 110 евро).

Суточные при командировках в Польшу увеличены с 50 до 65 долларов, возмещение трат на проживание осталось на уровне 150 долларов. Для Украины суточные выросли с 40 до 55 долларов, расходы на жилье составят 105 долларов (ранее 90 долларов для всей страны, 120 долларов для Киева).

При командировках в Россию суточные уменьшены с 30 до 25 долларов, расходы на жилье — со 120 до 80 долларов. При этом для Москвы и Санкт-Петербурга нормы расходов увеличены — суточные составляют 40 долларов, на жилье — 145 долларов. «Отдельные нормативы установлены для нескольких крупных российских городов», — уточняют правительстве.

«Отдельные нормативы установлены для нескольких крупных российских городов», — уточняют правительстве.

«При командировании работника в один день в несколько иностранных государств (городов иностранного государства, если для них установлены различные размеры возмещения суточных) размер суточных определяется нанимателем исходя из наибольшего размера возмещения суточных для одного из этих иностранных государств», — отмечают в правительстве.

МИДу и Минфину поручено ежегодно до 1 марта при необходимости вносить в Минтруда предложения о корректировке суточных и расходов по найму жилья при командировках за границу с учетом анализа данных Комиссии ООН по Международной гражданской службе о нормах командировочных расходов для сотрудников ООН.

в Беларуси изменили командировочные суточные

Правительство изменило размеры суточных командировочных расходов на жилье во время рабочих поездок за границу.

Соответствующее постановление Совета Министров от 24 июня 2020 года № 363 официально опубликовано на Национальном правовом интернет-портале.

Так, суточные командировочные в Австрию увеличены с 60 до 100 евро, однако расходы на жилье снижены с 130 до 110 евро. В командировках в Азербайджан суточные уменьшены с 60 до 35 долларов, расходы на жилье – с 120 до 75 долларов.

Отправляясь в командировку в Литву, работник будет получать почти вдвое больше суточного содержания – 55 евро вместо 30. Увеличились и расходы на жилье – с 70 до 115 евро, но при этом отдельной градации для командируемых в Вильнюс, Каунас, Клайпеду больше не предусматривается. Для Латвии суточные и возмещение расходов на жилье составляют 60 и 110 евро соответственно (ранее 50 и 70 евро, при этом для Риги Вентспилса и Юрмалы – 50 и 110 евро).

Оплата командировок в Польшу также выросла – с 50 до 65 евро, а возмещение трат на проживание осталось на прежнем уровне – 150 евро. Для Украины суточные увеличились с 40 до 55 долларов, расходы на жилье составят 105 (ранее 90 для всей страны, 120 для Киева).

Любопытно, что во время командировок в Россию согласно новым правилам суточные уменьшены с 30 до 25 долларов, расходы на жилье – с 120 до 80 долларов. Зато для Москвы и Санкт-Петербурга нормы расходов, наоборот, увеличены и составляют теперь 40 долларов, на жилье – 145 долларов. Отдельные нормативы также установлены для нескольких крупных российских городов.

Зато для Москвы и Санкт-Петербурга нормы расходов, наоборот, увеличены и составляют теперь 40 долларов, на жилье – 145 долларов. Отдельные нормативы также установлены для нескольких крупных российских городов.

Кроме этого, при командировании работника в один день в несколько иностранных государств (городов иностранного государства, если для них установлены различные размеры возмещения суточных) размер суточных определяется нанимателем исходя из наибольшего размера возмещения суточных для одного из этих иностранных государств.

Напомним, Министерству иностранных дел вместе с Минфином поручено ежегодно до 1 марта при необходимости вносить в Минтруда предложения о корректировке суточных и расходов по найму жилья при командировках за границу с учетом анализа данных Комиссии ООН по Международной гражданской службе о нормах командировочных расходов для сотрудников ООН.

Подготовил Максим КОЗЛОВ

Фото из открытых интернет-источников

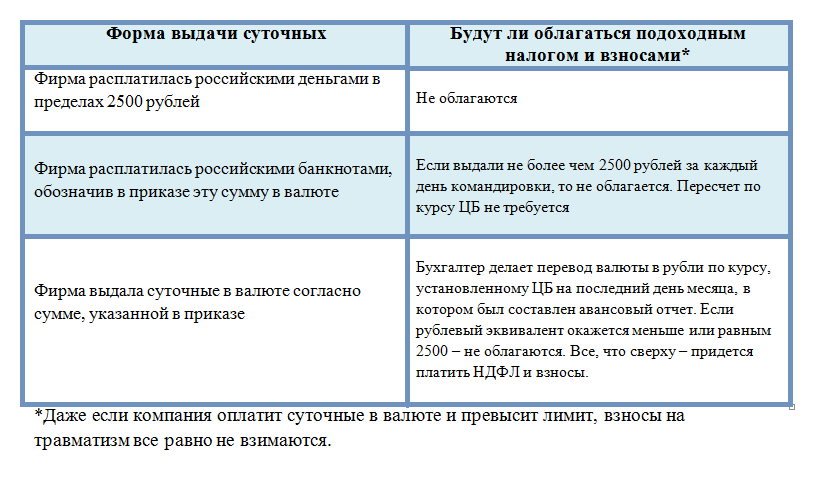

Налоговые проблемы возникают, когда работодатели оплачивают командировочные расходы сотрудников

Большинство работодателей оплачивают или возмещают расходы своих сотрудников во время деловых поездок. Как правило, расходы на транспорт, питание, проживание и непредвиденные расходы могут быть оплачены или возмещены работодателем без уплаты налогов, если сотрудник находится в краткосрочной командировке. Однако налоговые правила усложняются, когда поездка длится дольше. Иногда командировочные расходы, оплаченные или возмещенные работодателем, должны рассматриваться как налогооблагаемая компенсация работнику в соответствии с отчетностью по форме W-2 и налогами на заработную плату.

Как правило, расходы на транспорт, питание, проживание и непредвиденные расходы могут быть оплачены или возмещены работодателем без уплаты налогов, если сотрудник находится в краткосрочной командировке. Однако налоговые правила усложняются, когда поездка длится дольше. Иногда командировочные расходы, оплаченные или возмещенные работодателем, должны рассматриваться как налогооблагаемая компенсация работнику в соответствии с отчетностью по форме W-2 и налогами на заработную плату.

Целью данной статьи является рассмотрение некоторых из наиболее распространенных командировок, которые могут привести к налогообложению доходов сотрудников для целей федерального налогообложения. Хотя деловые поездки также могут вызывать проблемы с налогами штата, эти вопросы выходят за рамки данной статьи. Эта статья предназначена только для общего обзора, так как налоговые последствия для сотрудника для данного соглашения о поездке зависят от фактов и обстоятельств этого соглашения.

В приведенном ниже обсуждении предполагается, что все командировочные расходы являются обычными и необходимыми и понесены сотрудником (или партнером в партнерстве) во время ночной поездки из дома по делам работодателя. Кроме того, предполагается, что расходы обоснованы должным образом, чтобы работодатель знал: (1) кто понес расходы; (2) где, когда, почему и для кого были понесены расходы, и (3) сумма в долларах. Работодатели должны собирать эту информацию в течение разумного периода времени после понесения расходов, обычно в течение 60 дней.

Кроме того, предполагается, что расходы обоснованы должным образом, чтобы работодатель знал: (1) кто понес расходы; (2) где, когда, почему и для кого были понесены расходы, и (3) сумма в долларах. Работодатели должны собирать эту информацию в течение разумного периода времени после понесения расходов, обычно в течение 60 дней.

Определенные расходы на питание и проживание могут подпадать под упрощенный процесс обоснования, называемый правилами «суточных» (хотя даже эти расходы должны соответствовать некоторым требованиям обоснования).Правила выплаты суточных выходят за рамки данной статьи.

Налоговый дом

Одним из ключевых элементов учета командировочных расходов сотрудника является местонахождение «налогового дома» сотрудника. Согласно IRS и судебным постановлениям, налоговым домом сотрудника является постоянное место работы сотрудника, а не его личное местожительство или семейный дом. Обычно налоговый дом включает весь город или район, в котором находится постоянное рабочее место. Как правило, льготный налоговый режим распространяется на расходы, связанные с командировкой, только оплаченные или возмещенные работодателем расходы на поездку сотрудника за пределы налогового дома сотрудника.

Как правило, льготный налоговый режим распространяется на расходы, связанные с командировкой, только оплаченные или возмещенные работодателем расходы на поездку сотрудника за пределы налогового дома сотрудника.

Поездка на рабочее место

Обычно расходы, понесенные в связи с поездкой между местом жительства сотрудника и его постоянным местом работы (налоговый дом), являются личными транспортными расходами, а не служебными поездками. Если эти расходы оплачиваются или возмещаются работодателем, они подлежат налогообложению в пользу работника. Это происходит даже тогда, когда сотрудник путешествует на большое расстояние между местом жительства и местом работы, например, когда сотрудник устраивается на новую работу в другом городе.Согласно IRS, если работник предпочитает жить вдали от своего постоянного места работы (налоговый дом), то транспортные расходы между двумя местами, которые оплачиваются или возмещаются работодателем, являются налогооблагаемым доходом для работника.

Пример: Личное место жительства Боба находится в Чикаго, но его обычное рабочее место находится в Атланте. Работодатель Боба возмещает ему квартиру в Атланте плюс транспортные расходы между двумя городами. Поскольку Атланта является налоговым домом Боба, эти дорожные расходы являются личными расходами на поездку на работу, а возмещение расходов работодателем является налогооблагаемой компенсацией Бобу.

Поездка на два рабочих места

Иногда работодатель требует, чтобы сотрудник постоянно работал в двух офисах из-за потребностей бизнеса работодателя. Такие факторы, как место, где сотрудник проводит больше всего времени, наибольшая деловая активность и наибольший доход, определяют, какое место является основным, а другое – второстепенным. Место жительства работника может быть как в основном, так и в дополнительном.В целом IRS считает, что транспортные расходы между двумя пунктами могут быть оплачены или возмещены работодателем без уплаты налогов. Кроме того, проживание и питание в месте, удаленном от места жительства сотрудника, обычно могут оплачиваться или возмещаться без уплаты налогов.

Кроме того, проживание и питание в месте, удаленном от места жительства сотрудника, обычно могут оплачиваться или возмещаться без уплаты налогов.

Пример: Кэролайн живет в Локации А и работает там в штаб-квартире своей компании. Ее работодатель открывает новый магазин в локации B и просит ее выполнять повседневные операции в течение двух лет, пока магазин набирает обороты.Но Кэролайн также нужна в штаб-квартире, поэтому ее работодатель просит ее проводить два дня в неделю в штаб-квартире в местоположении A и три дня в неделю в магазине в местоположении B. Работодатель Кэролайн считает, что у нее есть основные и второстепенные места работы, и она не перемещается между этими двумя местами. Поездка Кэролайн между этими двумя пунктами, а также ее питание и проживание в Пункте B могут быть возмещены ее работодателем без уплаты налогов.

С практической точки зрения работодатель должен тщательно рассмотреть и уметь поддерживать деловую потребность сотрудника в регулярных перемещениях между двумя офисами. В делах, связанных с двумя местами ведения бизнеса, суды рассматривали затраченное время, ведение бизнеса и доход, полученный в каждом месте. Простое выполнение сотрудником «входа в систему» или «приземления» в офисе компании рядом с его или ее местом жительства вряд ли удовлетворит требования для наличия двух постоянных рабочих мест.Вместо этого IRS, вероятно, будет рассматривать сотрудника как имеющего только одно постоянное рабочее место, а оплачиваемые работодателем поездки между местом жительства сотрудника и постоянным местом работы будут облагаться налогом на поездки.

В делах, связанных с двумя местами ведения бизнеса, суды рассматривали затраченное время, ведение бизнеса и доход, полученный в каждом месте. Простое выполнение сотрудником «входа в систему» или «приземления» в офисе компании рядом с его или ее местом жительства вряд ли удовлетворит требования для наличия двух постоянных рабочих мест.Вместо этого IRS, вероятно, будет рассматривать сотрудника как имеющего только одно постоянное рабочее место, а оплачиваемые работодателем поездки между местом жительства сотрудника и постоянным местом работы будут облагаться налогом на поездки.

Путешествие, когда постоянное место жительства является постоянным местом работы

В некоторых случаях работодатель нанимает сотрудника для работы в целом или только из дома сотрудника, поскольку он или она физически не нужны в месте нахождения работодателя. Если работодатель требует, чтобы сотрудник работал только по месту его жительства на регулярной основе, не требует и не ожидает, что сотрудник будет ездить в другой офис на регулярной основе и не предоставляет офисные помещения для сотрудника в другом месте, то место жительства может быть налоговым домом, поскольку это обычное рабочее место сотрудника. Когда сотруднику действительно необходимо уехать из своего места жительства (налоговый дом), временные командировочные расходы могут быть оплачены или возмещены работодателем без уплаты налогов.

Когда сотруднику действительно необходимо уехать из своего места жительства (налоговый дом), временные командировочные расходы могут быть оплачены или возмещены работодателем без уплаты налогов.

Пример: Джейсон – программист и работает дома в Индианаполисе на работодателя в Сиэтле. Он периодически ездит в Сиэтл на встречи со своей командой. Поскольку у Джейсона нет выделенных офисных помещений в Сиэтле, и его работодатель ожидает, что он будет работать из дома, его расходы на поездку в Сиэтл могут быть возмещены его работодателем на безналоговой основе.

Примечание: Могут возникнуть проблемы со штатом, когда работодатель разрешает работнику работать по месту его жительства в штате, где у работодателя нет офиса. Например, в недавнем случае Комиссия штата Айдахо определила, что компания должна рассматриваться как ведущая бизнес в Айдахо, потому что у компании (1) был сотрудник в Айдахо с целью (или в результате) экономической выгоды или прибыли, и (2) предоставил работнику компьютер для работы. |

Комиссия пришла к такому выводу, несмотря на то, что сотрудник не работал с клиентами компании и просто писал программный код для внутренних систем компании по месту жительства сотрудника.

Комиссия пришла к такому выводу, несмотря на то, что сотрудник не работал с клиентами компании и просто писал программный код для внутренних систем компании по месту жительства сотрудника.

Поездка на временное рабочее место

Иногда работодатель временно назначает сотрудника для работы в месте, которое находится далеко от его обычного рабочего места, с ожиданием, что сотрудник вернется на свое обычное рабочее место по окончании назначения.В этом случае ключевой вопрос заключается в том, переезжает ли налоговый дом сотрудника на временное рабочее место. Если налоговый дом перемещается на временное рабочее место, транспортные расходы между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, являются налогооблагаемой компенсацией работнику, поскольку они являются личными расходами на проезд, а не расходами на командировку. Будет ли налоговый дом сотрудника перемещен на временное рабочее место, зависит от продолжительности назначения и ожиданий сторон.

- Один год или меньше . Если предполагается, что назначение продлится (и действительно продлится) один год или меньше, налоговый дом сотрудника, как правило, не перемещается на временное рабочее место. Таким образом, командировочные расходы между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, обычно не облагаются налогом для работника как деловые поездки.

Пример: Джанет живет и работает в Денвере, но ее работодатель направляет ее на работу в Сан-Франциско на 10 месяцев.Она возвращается в Денвер после 10-месячного задания. Путевые расходы Джанет, связанные с ее работой в Сан-Франциско, которые возмещает ее работодатель, не являются для нее налогооблагаемым доходом, поскольку они считаются временными командировками, а не личными расходами на поездку на работу.

- Более одного года или бессрочно . Если предполагается, что назначение продлится более одного года или на неопределенный период времени, налоговый дом сотрудника обычно перемещается на временное рабочее место. Это так, даже если задание заканчивается досрочно и на самом деле длится один год или меньше. Следовательно, командировочные расходы между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, являются налогооблагаемой компенсацией работнику как личные расходы на поездку на работу.

Это так, даже если задание заканчивается досрочно и на самом деле длится один год или меньше. Следовательно, командировочные расходы между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, являются налогооблагаемой компенсацией работнику как личные расходы на поездку на работу.

Это так, даже если задание заканчивается досрочно и на самом деле длится один год или меньше. Следовательно, командировочные расходы между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, являются налогооблагаемой компенсацией работнику как личные расходы на поездку на работу.Пример: Крис живет и работает в Далласе, но его работодатель направляет его на работу в Оклахома-Сити на 15 месяцев перед возвращением в Даллас. Транспортные расходы Криса, связанные с его назначением в Оклахома-Сити, которые возмещает его работодатель, являются для него налогооблагаемым доходом как личные расходы на поездку на работу.

- Один год или меньше, затем продлен до более чем одного года . Иногда назначение рассчитано на один год или меньше, но затем продлевается до более чем одного года. Согласно IRS, налоговый дом перемещается с обычного рабочего места на временное во время продления. Таким образом, командировочные расходы, понесенные между местом жительства работника и временным рабочим местом, которые оплачиваются или возмещаются работодателем, являются не облагаемыми налогом расходами на деловые поездки до момента продления, но являются налогооблагаемой компенсацией как личные расходы на поездку на работу после продления.

Пример: работодатель Бет назначает ее на временное рабочее место в январе с реалистичным ожиданием, что она вернется на свое обычное рабочее место в сентябре. Однако в августе ясно, что проект займет больше времени, поэтому задание Бет продлено до марта следующего года. Как только работодатель Бет узнает или реалистично ожидает, что Бет будет работать во временном месте более одного года, необходимо внести изменения в налоговый режим путевых расходов Бет.Только дорожные расходы, понесенные до продления в августе, могут быть возмещены без уплаты налогов; командировочные расходы, понесенные и возмещенные после продления, подлежат налогообложению.

Когда место жительства и постоянное место работы сотрудника находятся в одном географическом районе, а сотрудник уехал по временной командировке, сотрудник часто возвращается к месту жительства на выходные, праздничные дни и т. Д. Расходы, связанные с поездкой по пути к месту проживания и обратно могут быть выплачены или возмещены работодателем без уплаты налогов, но только в пределах суммы, которую работник понес бы, если бы он остался на временном рабочем месте, а не поехал домой.

Поездка на временное рабочее место – Особые ситуации

Для того, чтобы работодатель рассматривал оплату или возмещение транспортных расходов как не облагаемую налогом компенсацию, а не как облагаемую налогом компенсацию, необходимо сохранить связь работника с постоянным местом работы. Сотрудник должен ожидать возвращения на обычное рабочее место после назначения и фактически работать на обычном рабочем месте достаточно долго или достаточно регулярно, чтобы оно оставалось налоговым домом для работника. Особые ситуации возникают, когда назначение сотрудника включает периодические поездки на временное рабочее место, постоянные временные рабочие места и перерывы в назначениях на временные рабочие места.

- Периодические поездки на временное рабочее место . Хотя IRS не опубликовало официального руководства, на которое можно положиться, оно рассматривало ситуации, когда у сотрудника есть постоянное рабочее место и временное рабочее место, на которое сотрудник рассчитывает поехать более одного года, но только на спорадической и нечастой основе. . Согласно руководству IRS, если поездки сотрудника на временное рабочее место (1) спорадические и нечастые и (2) не превышают 35 рабочих дней в году, поездка носит временный характер, даже если она происходит в течение более одного года.Следовательно, расходы могут быть оплачены или возмещены работодателем на безналоговой основе как временная командировка.

. Согласно руководству IRS, если поездки сотрудника на временное рабочее место (1) спорадические и нечастые и (2) не превышают 35 рабочих дней в году, поездка носит временный характер, даже если она происходит в течение более одного года.Следовательно, расходы могут быть оплачены или возмещены работодателем на безналоговой основе как временная командировка.

. Согласно руководству IRS, если поездки сотрудника на временное рабочее место (1) спорадические и нечастые и (2) не превышают 35 рабочих дней в году, поездка носит временный характер, даже если она происходит в течение более одного года.Следовательно, расходы могут быть оплачены или возмещены работодателем на безналоговой основе как временная командировка.Пример: Стефани работает в локации A, но будет ездить в локацию B по мере необходимости в течение следующих трех лет. Если Стефани приезжает в Локацию Б нечасто и нерегулярно и не превышает 35 рабочих дней в году, ее поездка в Локацию Б каждый год может быть возмещена ее работодателем на не облагаемой налогом основе как временная командировка.

- Постоянные временные рабочие места .Иногда у сотрудника нет постоянного рабочего места, а вместо этого есть несколько временных рабочих мест. Если место жительства сотрудника не может считаться его или ее налоговым домом в соответствии с трехфакторным тестом, разработанным IRS, считается, что работник не имеет налогового дома и является «странствующим» для целей возмещения командировочных расходов. В этом случае командировочные расходы, оплачиваемые работодателем, обычно являются налогооблагаемым доходом для работника.

В этом случае командировочные расходы, оплачиваемые работодателем, обычно являются налогооблагаемым доходом для работника.

В этом случае командировочные расходы, оплачиваемые работодателем, обычно являются налогооблагаемым доходом для работника.Пример: Патрик первоначально работал в Местоположение A, но его работодатель отправляет его в Местоположение B на одиннадцать месяцев, а затем назначает Патрика в Местоположение C еще на восемь месяцев.Патрика отправят в Локацию D после Локации C без ожидания возвращения в Локацию А. Патрик не имеет постоянного места жительства в Локации А. Дорожные расходы, оплаченные Патрику его работодателем, вероятно, будут для него налогооблагаемым доходом.

- Перерывы между временными рабочими местами . Во внутреннем меморандуме IRS рассматривает результат, когда у сотрудника есть перерыв в назначениях на временные рабочие места. При применении правила одного года IRS отмечает, что трехнедельный или менее перерыв недостаточно для предотвращения объединения заданий, но перерыв продолжительностью не менее семи месяцев будет.Некоторые компании предпочитают не объединять задания, когда перерывы короче семи месяцев, но значительно длиннее трех недель, учитывая отсутствие существенных указаний от IRS по этому вопросу.

Пример: Обычное рабочее место Дона находится в Местоположение A. Работодатель Дона отправляет его в Местоположение B на десять месяцев, обратно в Местоположение A на восемь месяцев, а затем снова в Местоположение B на четыре месяца. Несмотря на то, что время Дона в Месте Б составляет 14 месяцев, поскольку задания разделены перерывом не менее семи месяцев, они не суммируются для целей применения правила одного года.Следовательно, командировочные расходы, связанные с каждым отдельным назначением в Местоположение B, могут быть возмещены работодателем на безналоговой основе как временные командировки, поскольку каждое задание длилось менее года.

Заключение

Налоговые правила в отношении деловых поездок сложны, и режим налогообложения может варьироваться в зависимости от конкретной ситуации. Работодатели должны тщательно анализировать организацию деловых поездок, чтобы определить, подлежат ли командировочные расходы, которые они оплачивают или возмещают, налогообложению для сотрудников или нет.

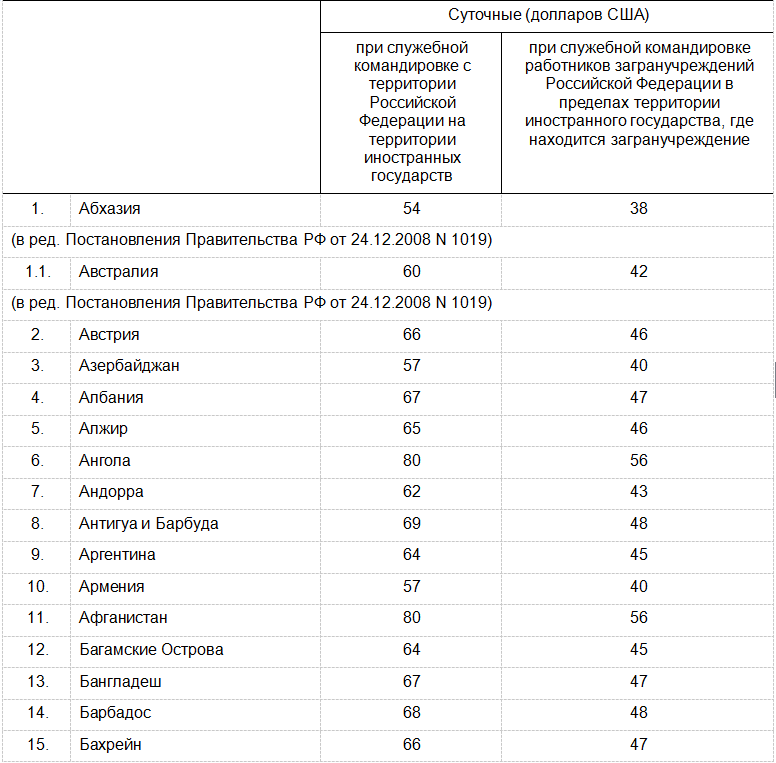

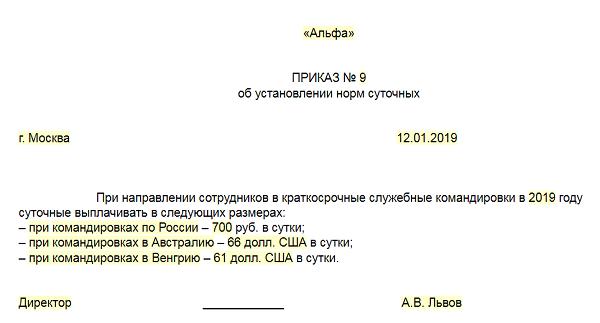

суточных (страны A-C)

Пожалуйста, проверьте, доступны ли суточные для города, который вы посещаете. до того, как вы отправитесь в поездку. Города определены HMRC и являются , а не по усмотрению Университета.

При размещении в гостинице требуются квитанции; вы можете приложить квитанцию к форме заявки на выплату суточных . Пожалуйста, ознакомьтесь с инструкциями по почасовой ставке.

Если вы намерены взять напрокат автомобиль , вам следует подать заявку на основании квитанций, а не требовать также суточные . Ставка суточных включает расходы на проезд, и вы не можете претендовать как на суточные, так и на аренду автомобиля.

Суточные выплачиваются из расчета на питание, чай / кофе и путевые расходы; вы должны указать в форме, предоставляются ли они вам. Если вам предоставляется значительная часть вашего питания, тогда неуместно требовать суточные, и вам следует подавать заявку на квитанцию.

Если суточные не указаны, вы должны оставить квитанции. В обстоятельствах, когда квитанции получить невозможно, вам следует вести журнал с указанием типа и суммы расходов и подавать его вместе с заявлением о расходах.

например Журнал расходов при отсутствии квитанций

Обед 13 марта $ 12,00

Такси 14 марта до офиса $ 5,75

| Для стран с синим фоном суточные не предоставляются при проживании в отеле 14 дней или менее |

Страна | Городской | Валюта | Тарифы | ||

|---|---|---|---|---|---|

Проживание 5-10 часов | Проживание от 10 до 24 часов | суточные пропитания | |||

Афганистан | Кабул | долларов США | 19 | 41 | 53 |

| Албания | Тирана | LEK | 3,154 | 7 536 | 8,919 |

Алжир | Алжир | DZD | 2 641 | 7 537 | 9,973 |

| Ангола | АОА | 6,381 | 17 002 | 18 761 | |

Ангилья | Ангилья | долларов США | 39 | 122 | 150 |

| Антигуа и Барбуда | Сент-Джонс | восточноевропейских долларов | 113 | 317 | 392 |

Аргентина | Буэнос-Айрес | ARS | 147 | 346 | 391 |

Армения | Ереван | драм | 11 649 | 27,383 | 32,230 |

Австралия | Аделаида | AUS $ | 57 | 133 | 176 |

Брисбен | 49 | 128 | 156 | ||

Канберра | 55 | 132 | 164 | ||

| Дарвин | 45 | 118 | 157 | ||

Хобарт | 53 | 136 | 172 | ||

Мельбурн | 77 | 181 | 236 | ||

Перт | 48 | 141 | 191 | ||

Сидней | 57 | 147 | 195 | ||

Австрия | Вена, Грац, Брегенц, Линц, Клагенфурт, Зальцбург, Инсбрук | € | 33 | 84 | 89 |

| Азербайджан | Баку | AZN | 31 | 71 | 85 |

Бахрейн | Бахрейн | BHD | 17 | 40 | 56 |

| Бангладеш | Дакка | BDT | 1,132 | 2 962 | 3,753 |

| Барбадос | Бриджтаун | BBD | 58 | 179 | 199 |

Беларусь | Минск | долларов США | 23 | 63 | 79 |

Бельгия | Брюссель | € | 27 | 71 | 76 |

Белиз | Белиз Сити | BZD | 41 | 125 | 167 |

Бельмопан | 20 | 54 | 85 | ||

| Бермудские острова | Гамильтон | BMD | 41 | 113 | 121 |

Боливия | Кочабамба | BOB | 77 | 190 | 272 |

Ла-Пас | 105 | 259 | 355 | ||

Санта-Крус | долларов США | 15 | 39 | 51 | |

Босния и Герцеговина | Сараево | БАМ | 28 | 66 | 75 |

Ботсвана | Габороне | BWP | 213 | 503 | 517 |

Бразилия | Бразилиа | BRL | 61 | 155 | 177 |

Рио-де-Жанейро | 102 | 242 | 268 | ||

Сан-Паулу | 101 | 272 | 300 | ||

Br Виргинские острова | Тортола | долларов США | 28 | 80 | 104 |

Бруней | Bandar Seri Begawan | БНД | 37 | 121 | 134 |

Болгария | София | лв. | 42 | 98 | 108 |

Бурунди | Бужумбура | BIF | 23 893 | 64 741 | 80 502 |

Камбоджа | Пномпень | долларов США | 31 | 74 | 87 |

Камерун | Дуала | XAF | 19 210 | 51 269 | 69 805 |

Яунде | 16,653 | 38,759 | 56 349 | ||

Канада | Калгари | канадских долларов | 61 | 142 | 179 |

Эдмонтон | 28 | 72 | 99 | ||

Галифакс | 36 | 98 | 123 | ||

Монреаль | 47 | 119 | 156 | ||

Оттава | 47 | 124 | 156 | ||

Квебек | 53 | 127 | 164 | ||

Регина | 39 | 98 | 107 | ||

Саскатун | 36 | 90 | 117 | ||

Сент-Джонс | 47 | 117 | 148 | ||

Торонто | 46 | 118 | 151 | ||

Ванкувер | 38 | 84 | 114 | ||

Виктория, Британская Колумбия, | 39 | 94 | 126 | ||

Виннипег | 49 | 124 | 160 | ||

Йеллоунайф | 34 | 86 | 108 | ||

Каймановы острова | Большой Кайман | KYD | 33 | 92 | 118 |

Чили | CLP | 16626 | 41,395 | 45 497 | |

Китай | Пекин, Чунцин, Гуанчжоу, Шанхай | юаней | 232 | 563 | 605 |

Колумбия | Богота | КС | 49 827 | 118 240 | 140 054 |

| Кали | 55 045 | 140,116 | 161 005 | ||

| Картахена | 69 899 | 182 236 | 206 034 | ||

| Медельин | 43 812 | 110 216 | 132 641 | ||

Congo-Dem Rep | Киншаса | долларов США | 36 | 89 | 107 |

| Острова Кука | Раротонга | новозеландских долларов | 45 | 119 | 135 |

Коста-Рика | Сан-Хосе | долларов США | 31 | 74 | 88 |

Хорватия | Дубровник | кун | 241 | 515 | 552 |

| Сплит | 139 | 333 | 371 | ||

| Загреб | 171 | 404 | 441 | ||

| Куба | CUC | 18 | 55 | 65 | |

Кипр | Никосия | € | 37 | 88 | 94 |

Чешская Республика | Прага | чешских крон | 455 | 1,153 | 1,296 |

веб-семинаров по управлению T&E по запросу | Сертифицировать

Новое изобретение AP: как автоматизация ведет к масштабируемому росту

Узнайте, почему организации любого размера используют автоматизацию AP для лучшего управления денежными потоками, повышения эффективности и повышения удовлетворенности сотрудников, из этого веб-семинара по запросу с Институтом управленческих бухгалтеров.

Посмотреть запись вебинараРаскрытие информации: использование аналитики и тестов для улучшения T&E

Марк Бруссо, ведущий консультант в области финансов, рассказывает, как аналитика T&E – в сочетании с интеллектуальным сравнительным анализом – предоставляет финансам данные, необходимые для улучшения процессов T&E, одновременно давая возможность сотрудникам разумно расходовать средства.

Посмотреть запись вебинараT&E Done Right: три столпа наглядности, сравнительного анализа и контроля

Эрни Хамфри, генеральный директор 360 Thought Leadership Consulting, обсуждает, как прозрачность процессов и расходов T&E – в сочетании с правильным отраслевым сравнительным анализом – позволяет компаниям контролировать расходы на T&E, а также напрямую влиять на выручку и чистую прибыль.

Посмотреть запись вебинараОсновные элементы для улучшения корпоративных путешествий в 2019 году

В мире растущей персонализации ожидания деловых путешественников повышаются до такой степени, что их потребности необходимо удовлетворять на каждом этапе пути. Каким образом трансформация T&E повлияет на финансовый отдел вашей организации?

Посмотреть запись вебинараЧто нужно знать о корпоративных поездках в 2019 году

Технологические бренды меняют структуру деловых поездок и расходов, а также ожидания деловых путешественников.Присоединяйтесь к нам, поскольку мы рассмотрим основные тенденции в сфере корпоративных путешествий и то, как финансовые руководители могут создать ориентированную на будущее политику корпоративных поездок, которая поможет управлять расходами и сокращать расходы, а также удовлетворять потребности деловых путешественников в 2019 году.

Посмотреть запись вебинараПолучение одобрения финансового директора для автоматизации управления расходами

Присоединяйтесь к Эрни Хамфри из 360 Thought Leadership Consulting, который исследует главные приоритеты сегодняшних финансовых директоров и то, как автоматизация может помочь в достижении этих целей.Он рассмотрит пять стратегических тем , которые необходимо рассмотреть в вашем бизнес-сценарии, если вы хотите получить поддержку со стороны высшего руководства.

Посмотреть запись вебинараПолучение одобрения финансового директора для автоматизации управления расходами

На этом веб-семинаре мы рассмотрим главные приоритеты сегодняшних финансовых директоров и то, как автоматизация помогает достичь этих целей.Мы рассмотрим пять стратегических тем, которые должны быть рассмотрены в вашем бизнес-кейсе, если вы хотите получить поддержку со стороны высшего руководства.

Посмотреть запись вебинараКак получить одобрение финансового директора для автоматизации управления расходами

Отчет Certify о тенденциях в области управления расходами за 2018 год показывает, что 49% предприятий по-прежнему полагаются на ручные процессы отчетности о расходах.Почему организации так медленно меняются? Очень часто это происходит потому, что финансовые руководители …

Посмотреть запись вебинараСоздание идеальной политики T&E – Как устранить неэффективность и контролировать расходы

Существует мало споров о ценности всеобъемлющей политики T&E.На этом веб-семинаре будет рассказано, как эффективная политика T&E и переход к автоматизированному решению могут помочь вашей организации …

Создание эффективной корпоративной политики в отношении поездок

Деловые поездки важны для развития вашего бизнеса – будь то создание сети или личные встречи…

Посмотреть запись вебинара

Управление расходами: как тенденции 2018 года влияют на вашу компанию

Мы опросили более 500 финансовых директоров, контроллеров и финансовых специалистов, чтобы выявить основные тенденции в области T&E (командировок и расходов), которые влияют на бизнес сегодня.

Посмотреть запись вебинара

Тенденции управления расходами 2018: как они повлияют на вашу компанию

Сегодня, когда доступно так много решений по расходам, вы можете быть удивлены, узнав, что 49% организаций…

Посмотреть запись вебинара

Тенденции и контрольные показатели T&E 2018 для улучшения управления расходами

На этом вебинаре представлены новые эксклюзивные данные о затратах на T&E и проверенные стратегии для получения максимальной отдачи … Посмотреть запись вебинара

Использование автоматизации для оптимизации управления расходами

Узнайте, как мобильные технологии меняют корпоративную отчетность о командировках и расходах, стратегии, упрощающие управление расходами….

Просмотр записи вебинара

Проблемы управления расходами и способы их устранения

Управление расходами является важной функцией, но для финансового отдела и командировочных может быть сложно эффективно составлять и обрабатывать отчеты о расходах и обеспечивать соблюдение нормативных требований.

Посмотреть запись вебинара

Остановить мошенничество в действии: как автоматизированное управление расходами может сделать мошенничество со стороны сотрудников делом прошлого

Как часто вам нужно выслеживать сотрудников, чтобы проверить подозрительные расходы? Вы когда-нибудь подсчитывали, во сколько вам обходится контроль над расходами времени? Посмотреть запись вебинара

Эффективное управление затратами на T&E: выгодное предложение на миллион долларов

Присоединяйтесь к нам, чтобы узнать, как компании любого размера используют технологии для обеспечения прозрачности, сравнительного анализа затрат и расходов…

Посмотреть запись вебинара

Управление расходами в 2018 году: планирование успеха

Последний веб-семинар от Surgent and Certify покажет вам, с чем сталкиваются другие компании, подобные вашей, в процессе выставления счетов AP …

Посмотреть запись веб-семинара

Расходы и контроль, 2017 г .: тенденции в сфере деловых поездок и расходов

Получите самую свежую информацию о современных тенденциях в сфере деловых поездок и о том, как они влияют на решения о покупке…

Посмотреть запись вебинара

Какие данные ?! Переосмысление стратегии сбора данных о поездках

Покупатели путешествий завалены информацией, от больших данных до практической информации и даже до Phat Data. Все эти данные могут ошеломить …

Посмотреть запись вебинара

Пособие для финансового директора по управлению расходами: как финансовые руководители восстанавливают контроль над T&E

Основная причина, по которой компании не могут контролировать расходы на T&E, заключается в том, что они продолжают полагаться на ручные процессы для их отслеживания…..

Посмотреть запись вебинара

Тенденции кредиторской задолженности 2017: процесс и технология счетов-фактур AP

Чтобы лучше понять рыночные силы, развивающиеся тенденции и технологии, которые компании используют сегодня в процессе выставления счетов AP, Certify провела опрос …

Посмотреть запись вебинара

Тенденции кредиторской задолженности 2017: процесс и технология счетов-фактур AP

Чтобы лучше понять рыночные силы, тенденции развития и технологии, которые компании используют в процессе выставления счетов AP…

Посмотреть запись вебинара

Тенденции в отношении расчетов к оплате, 2017 г .: процесс и технология выставления счетов AP (ACAP)

Последний веб-семинар от Surgent и Certify покажет вам, с чем сталкиваются другие компании, подобные вашей, в процессе выставления счетов AP…

Посмотреть запись вебинара

Автоматизация для повышения рентабельности инвестиций в T&E (ACLA)

Последний веб-семинар от Surgent and Certify покажет вам, как компании, подобные вашей, сокращают …

Посмотреть запись веб-семинара

Рентабельность инвестиций в T&E: как отчеты о расходах окупаются

Этот последний веб-семинар от IMA и Certify покажет вам, как компании, подобные вашей, сокращают накладные расходы на обработку и оптимизируют рабочий процесс…

Посмотреть запись вебинара

Автоматизация отчетов о расходах и рентабельность инвестиций в T&E

Этот последний веб-семинар от Proformative and Certify покажет вам, как организации любого размера и отрасли используют автоматизацию для сокращения накладных расходов и ….

Посмотреть запись вебинара

Рентабельность инвестиций в отчеты о командировочных и развлекательных расходах

Этот веб-семинар от IOFM и Certify покажет вам, как компании, подобные вашей, устраняют неэффективность, сокращают накладные расходы на обработку и оптимизируют рабочие процессы……

Посмотреть запись вебинара

Тенденции кредиторской задолженности и конвергентные технологии на 2017 год

Последний веб-семинар от Ardent Partners и Certify представляет всесторонний отраслевой обзор тенденций в области кредиторской задолженности……

…..

Посмотреть запись вебинара

Рентабельность инвестиций в T&E: как отчеты о расходах окупаются

Присоединяйтесь к Certify и IMA, чтобы узнать о расходах на поездки и развлечения …..

Посмотреть запись вебинара

Лучшие практики и технологии для максимизации ваших инвестиций в T&E

Узнайте, что делают другие предприятия, подобные вашей, для эффективного управления процессом обучения и воспитания…

Посмотреть запись вебинара

Расходы Тенденции, технологии и передовой опыт расходования на 2017 год

Расходы на поездки и развлечения – вторая категория операционных расходов, которую сложно контролировать …

Посмотреть запись вебинара

Текущие тенденции управления расходами и контрольные показатели затрат на ТиО

Столкнувшись с ростом затрат и дополнительной ответственностью за чистую прибыль…

Посмотреть запись вебинара

Решение самых сложных задач по управлению расходами на T&E

Изучение результатов исследования тенденций в области управления расходами T&E за 2017 год …

Просмотр записи вебинара

Тенденции расходов на ТиП и контрольные показатели расходов за 2017 год

Присоединяйтесь к The CFO Alliance и Certify для обсуждения тенденций в расходах на T&E и контрольных расходов…

Посмотреть запись вебинара

Раскрытие тенденций расходов на оплату труда сотрудников в 2017 году

Есть ли у ваших сотрудников вредные привычки в отношении расходов на поездки? Интересно, есть ли районы …

Посмотреть запись вебинара

Обеспечение роста и прибыльности в 2017 году: мнения более 500 финансовых директоров

Присоединяйтесь к альянсу CFO Alliance и проходите сертификацию, чтобы получить представление об основных факторах роста….

Посмотреть запись вебинара

Тенденции управления расходами на ТиО, 2017 г .: устранение неэффективности, контроль затрат

Этот веб-семинар предлагает новое понимание последних тенденций и подходов к управлению расходами в современном бизнесе…

Посмотреть запись вебинара

Количественная оценка выгод и рентабельности инвестиций от эффективного управления командировками и расходами

Восемнадцатилетнее исследование влияния деловых поездок показало, что каждые …

Посмотреть запись вебинара

T&E Расходы и тенденции в технологиях автоматизации в 2016 г.

Средний U.Бюджеты компании S. составляют от 6 до 12 процентов от общего годового бюджета …

Посмотреть запись вебинара

Пять стратегий управления расходами, которые экономят время и деньги, но не используют электронные таблицы

Узнайте, что делают бухгалтеры и администраторы T&E для улучшения процесса отчетности и сокращения затрат…

Посмотреть запись вебинара

Новые тенденции в управлении расходами на ТиО и деловые поездки, 2016 г.

Сегодняшнее использование мобильных технологий и растущее предпочтение новых сервисов на основе приложений означают, что компания …

Посмотреть запись вебинара

Как автоматизированное управление расходами на ТиП устраняет препятствия для роста компании

Восемнадцатилетнее исследование влияния деловых поездок показало, что каждый доллар…

Посмотреть запись вебинара

Тенденции деловых поездок и передовые методы управления расходами, 2016 г.

Современный финансовый отдел постоянно вынужден искать новые способы делать больше с меньшими затратами …

Посмотреть запись вебинара

Контроль над расходами сотрудников: тенденции в области командировок и управления расходами, 2016 г.

Контроль над расходами сотрудников не обязательно должен быть игрой в угадывание.Узнать …

Посмотреть запись вебинара

Раскрытие стратегической ценности управления расходами на T&E

От квитанций до шаблонов таблиц Microsoft Excel, командировок и …

Посмотреть запись вебинара

Как технологии, такие как Certify и Uber, меняют современный бизнес-туризм

Certify и Uber знакомят вас с последними аналитическими данными и тенденциями в области технологий… Посмотреть запись вебинара

Стратегии, тенденции и технологии отчетности о расходах на 2016 год

Обсуждение ключевых стратегий, тенденций и технологий, которые компании США используют в 2016 году …

Посмотреть запись вебинара

Тенденции управления расходами на командировки и развлечения в 2016 году

Certify недавно провела опрос более 500 финансовых директоров, контролеров и специалистов по бухгалтерскому учету…

Посмотреть запись вебинара

Ведущие тенденции в управлении расходами на ТиО, 2016

Узнайте, что делают другие малые, средние и корпоративные предприятия, подобные вашей, для навигации …

Посмотреть запись вебинара

Стратегии управления расходами для увеличения рентабельности инвестиций в 2016 году

Достижения в области автоматизации продолжают оптимизировать процесс отчетности о расходах…

Посмотреть запись вебинара

Сравнение электронных таблиц с автоматизацией отчетов о расходах

От квитанций до шаблонов таблиц Microsoft Excel, командировок и …

Посмотреть запись вебинара

Пять причин не использовать таблицы Excel для составления отчетов о расходах

На втором месте после заработной платы, командировочные расходы и расходы составляют 10–12% от общей суммы годовых…

Посмотреть запись вебинара

Стратегии контроля расходов на ТиО и повышения соответствия корпоративной политике

На втором месте после заработной платы, командировочные расходы и расходы составляют 10–12% от общей суммы годовых…

Посмотреть запись вебинара

Как создать успешную политику в области ИиО с помощью GSA Per Diems

В качестве четко определенного и хорошо проработанного руководства можно использовать систему суточных ставок GSA …

Посмотреть запись вебинара

Как получить контроль, сократить мошенничество и повысить эффективность процесса

Присоединяйтесь к нам, и мы обсудим, как облегчить основные проблемы, связанные с командировками и управлением расходами, в том числе…

Посмотреть запись вебинара

Лучшие практики и сравнительный анализ за 2015 год

Здесь мы обсуждаем передовой опыт по сокращению затрат на T&E и упрощению процессов управления расходами в 2015 году …

Посмотреть запись вебинара

Как улучшить контроль, соблюдение нормативных требований и эффективность процессов

Присоединяйтесь к нам, когда мы проанализируем результаты нашего ежегодного опроса по управлению расходами, который позволит вам оценить процессы управления T&E в вашей компании.

Посмотреть запись вебинара

Руководство по эффективным стратегиям управления расходами на 2015 год

Эффективное бюджетирование, планирование и управление затратами на T&E критически важно для компаний любого размера …

Посмотреть запись вебинара

Как складываются ваши расходы на управление бизнесом?

Каковы общие затраты вашей компании на T&E и расходы по ключевым категориям в сравнении с…

Посмотреть запись вебинара

Сравнительный анализ T&E, 2015 г.

Путешествие и развлечения, занимающие второе место после заработной платы в качестве крупнейших деловых расходов, становятся все более и более …

Посмотреть запись вебинара

Новые технологии и передовой опыт в T&E

Более 80% опрошенных компаний указали, что планируют перейти на программное обеспечение для онлайн-управления расходами в ближайшее время…

Посмотреть запись вебинара

Новые технологии и передовой опыт в T&E

Узнайте, как компании используют технологии в сочетании с оптимальными процедурами для устранения типичных проблем с T&E …

Посмотреть запись вебинара

Использование новых технологий для упрощения процессов

Текущие методы управления расходами на поездки и развлечения, используемые ведущими финансовыми организациями…

Посмотреть запись вебинара

Расходы на T&E: использование технологий

Хотя мы в Certify уже думали, что управление расходами является неотъемлемой частью успешного бизнеса, мы …

Посмотреть запись вебинара

Руководство для финансовых директоров по управлению расходами

Типичная компания потратит 10% (или более) своего общего годового бюджета на расходы, связанные с командировками в 2013 году….

Просмотр записи вебинара

Тенденции основных расходов деловых путешественников в 2013 г.

На этом часовом веб-мероприятии обсуждались последние тенденции покупок в деловых поездках и далось понимание того, как ведется бизнес …

Посмотреть запись вебинара

Автоматически генерируемые отчеты о расходах

Типичная компания потратит 10% (или более) своего общего годового бюджета на расходы, связанные с командировками в 2013 году…

Посмотреть запись вебинара

Тенденции управления командировками и расходами на 2013 год

Хотя мы здесь, в Certify, уже думали, что управление расходами играет неотъемлемую часть успешного бизнеса …

Посмотреть запись вебинара

Понимание Закона о солнечном свете

Закон о выплатах врачам требует, чтобы все U.S. Производители лекарств и медицинского оборудования должны сообщать о любых сделанных подарках и платежах …

Просмотр записи вебинара

Конституционный Суд Республики Беларусь

ЗАКЛЮЧЕНИЕ КОНСТИТУЦИОННОГО СУДА РЕСПУБЛИКИ БЕЛАРУСЬ

28 ноября 2012 г. № Д-779/2012

Конституционный Суд Республики Беларусь в составе Председательствующего – Председателя Конституционного Суда П.П. Миклашевич, заместитель председателя О.Сергеева Г., судьи Т. Бойко, Т.В. Воронович, С.Ю. Данилюк, В. Исотко, Л. Козырева, В. Подгруша, Л.М. Рябцев, А.Г. Тиковенко, С.П. Чигринов

на основании части восьмой статьи 22 Кодекса судебной системы и статуса судей

в порядке реализации права вносить Президенту Республики Беларусь, палатам Национального собрания Республики Беларусь, Совету Министров Республики Беларусь, другим государственным органам в пределах их компетенции предложения о необходимости внесения изменения и (или) дополнения в законодательные акты

с участием представителей Министерства труда и социальной защиты Республики Беларусь, Министерства финансов Республики Беларусь, Министерства юстиции Республики Беларусь, Генеральной прокуратуры Республики Беларусь, Федерации профсоюзов. Беларуси

в открытом судебном заседании рассматривал вопрос о праве работников на возмещение командировочных расходов.

В обращениях в Конституционный суд граждане поднимают вопрос о незаконности постановления, согласно которому не возмещаются командировочные расходы на поездку без предоставления билетов и других документов в их подлинниках.

Проанализировав положения Конституции Республики Беларусь (далее – Конституция), Трудового кодекса Республики Беларусь (далее – Трудовой кодекс) и других актов законодательства, а также позицию ряда Государственные органы и иные организации, созданные в ответ на запрос Конституционного Суда, Конституционный Суд Республики Беларусь установил следующее.

1. Государственные органы и иные организации по-разному оценивают законность правового регулирования, установленного соответствующими постановлениями Министерства финансов Республики Беларусь и Министерства труда и социальной защиты Республики Беларусь. Согласно этому регламенту командировочные расходы не возмещаются, если проездные документы не предоставлены в оригинале.

Министерство труда и социальной защиты населения указало на необходимость предоставления подтверждающих документов на командировочные расходы работника в связи с порядком проведения кассовых операций, установленным в Республике Беларусь.Таким образом, он допускает возможность возмещения командировочных расходов на основании официально заверенной копии документа, подтверждающего покупку билета и поездку, совершенную сотрудником.

Министерство финансов считает, что возмещение командировочных расходов работника в командировке возможно только при условии предоставления проездных документов, подтверждающих понесенные командировочные расходы, в их оригинале.

По данным Министерства юстиции Республики Беларусь, компенсация командировочных расходов сотрудника на основании оригиналов проездных документов не противоречит Трудовому кодексу.Между тем, возмещение таких расходов возможно по другим основаниям, изложенным в процессе совершенствования законодательства и правоприменительной практики.

Верховный Суд Республики Беларусь считает, что правовые акты Министерства финансов и Министерства труда и социальной защиты, регулирующие компенсацию командировочных расходов в командировке, принимаются в пределах компетенции этих органов и не вызывают вопросов. в правоохранительных органах.

Генеральная прокуратура Республики Беларусь не нашла достаточных оснований для изменения установленного порядка возмещения командировочных расходов, в том числе возможности возмещения таких расходов при предоставлении копий проездных документов.

Национальный центр законодательства и правовых исследований Республики Беларусь отмечает, что действующий порядок возмещения командировочных расходов работнику не ограничивает его право на компенсацию. Центр полагает, что Минфин и Минтруда и социальной защиты не превысили свои полномочия по установлению порядка, гарантий и компенсаций, а также их размера для командировок.

Федерация профсоюзов Беларуси считает, что компенсация работником командировочных расходов только при предоставлении проездных документов в их оригинале лишает работодателя возможности возместить командировочные расходы работника, даже если он желает произвести платежи при отсутствии таких документов.Нормативное регулирование возмещения командировочных расходов при предоставлении проездных документов в их оригинале без учета иных возможностей ограничивает право работника на компенсацию таких расходов. По мнению Федерации профсоюзов Беларуси, необходимо установить механизм возмещения таких расходов и в случае отсутствия проездных документов, который обеспечит право работника на компенсацию командировочных расходов в любом случае.

Белорусский государственный экономический университет констатирует, что условие о возмещении работником командировочных расходов только при предоставлении проездных документов в их оригинале может быть истолковано как ограничение права работника на компенсацию таких расходов, если работник выполнил задание работодателя и Факт его командировки соответственно подтвержден, но у него нет соответствующих документов.Часть третья статьи 95 Трудового кодекса закрепляет полномочия Правительства Республики Беларусь или уполномоченного им органа устанавливать порядок и размер компенсации расходов на командировки, но не полномочия устанавливать ограничения на возмещение таких расходов. затраты.

Кафедра гражданского процессуального права и трудового права юридического факультета Белорусского государственного университета в своем экспертном заключении отмечает, что часть вторая статьи 95 ТК РФ предусматривает право работника на компенсацию командировочных расходов без требования наличия документов в их оригиналах. .Согласно части третьей указанной статьи Правительство Республики Беларусь или уполномоченный им орган вправе устанавливать только порядок и размер возмещения командировочных расходов. Размер и порядок компенсации не могут ограничивать право работника на компенсацию таких расходов, поскольку работник имеет право на компенсацию дорожных расходов даже при отсутствии проездных документов. Обусловленность компенсации при предоставлении только оригиналов проездных документов представляет собой ограничение права работника на данную компенсацию.

2. В соответствии с частями первой и третьей статьи 21 Конституции обеспечение прав и свобод граждан Республики Беларусь является высшей целью государства. Государство гарантирует права и свободы граждан Беларуси, закрепленные в Конституции и законах и определенные международными обязательствами государства.

Работа по контракту как форма реализации конституционного права на труд (статья 41 Конституции) неразрывно связана с безусловным обеспечением ряда прав работников, предусмотренных Трудовым кодексом.Право работника на компенсацию расходов, связанных с выполнением трудовых обязанностей (его частные случаи предусмотрены статьями 95, 96, 99 и др. Трудового кодекса), соответствует таким правам, как право на вознаграждение, трудовой и социальный отпуск, охрана труда и другие права.

Согласно части второй статьи 90 ТК РФ компенсация – это денежная выплата, устанавливаемая для возмещения расходов работника, связанных с исполнением им трудовых обязанностей.

3.Конституционный суд принимает во внимание статью 19 Трудового кодекса, в соответствии с которой основные права и обязанности работников устанавливаются сторонами трудового договора в соответствии с требованиями, установленными упомянутым Кодексом. Трудовой кодекс устанавливает обязанность работников выполнять письменные и устные приказы (распоряжения) работодателя, если они не противоречат законодательству и локальным нормативным правовым актам (пункт 2 части первой статьи 53 Кодекса).

В частности, работник может быть отправлен в командировку по указанию работодателя.Командировка определяется как поездка работника по поручению работодателя на определенный период времени в другую местность для выполнения служебных обязанностей вне постоянного места работы (часть первая статьи 91 Трудового кодекса).

Решение об отправке работника в командировку оформляется в виде приказа (распоряжения) работодателя с вручением справки о командировке установленной формы. Срок командировки фиксируется отметками в справке о командировке, в которых указываются дни прибытия и убытия с места жительства (статья 93 и часть первая статьи 94 Трудового кодекса).

Конституционный суд отмечает, что направление работников в командировку инициируется работодателем для его целей и является обязательным для работника, за исключением определенных случаев, предусмотренных Трудовым кодексом. В отношении отдельных категорий работников Кодекс устанавливает запрет на отправку их в командировку или командировку только с согласия работника (части первая и третья статьи 263, часть шестая статьи 287). Кодекс не содержит положений об обязанности работника по оплате расходов, связанных с исполнением им служебных обязанностей.Причем расходы работника должен компенсировать работодатель, на который возложены соответствующие обязанности.

4. В отношении служебных командировок право работника на компенсацию расходов основывается на положениях части второй статьи 90 и части второй статьи 95 Трудового кодекса. Эти положения предусматривают, что работодатель должен выплачивать работнику аванс и возмещать командировочные расходы, связанные с командировкой, проживанием в гостинице, пребыванием за пределами места проживания (суточные), а также другие расходы, понесенные работником.Правительство Республики Беларусь или уполномоченный им орган устанавливает порядок и размер компенсации за командировки в пределах Беларуси, гарантии и компенсации за командировки за границу (части третья и пятая статьи 95 Трудового кодекса).

Порядок и размер возмещения командировочных расходов определены Инструкцией о порядке и размерах возмещения командировочных расходов по Республике Беларусь, утвержденной Министерством финансов Республики Беларусь 12 апреля 2000 г.35 (с изменениями и дополнениями) (далее – Инструкция № 35) постановления Министерства финансов Республики Беларусь «Об установлении ставок оплаты командировочных расходов при командировках за границу» (от 30 января 2001 г. № 7 с изменениями и дополнениями), «Об установлении размера компенсации затрат на командировки» (от 21 октября 2011 г. № 107) и Инструкции о порядке и условиях предоставления гарантий и компенсаций при командировках за границу, утвержденной Министерство труда и социальной защиты Республики Беларусь от 30 июля 2010 г.115 (с изменениями и дополнениями) (далее – Инструкция № 115).

Конституционный Суд принимает во внимание, что данные законодательные акты вводят размер компенсации за проживание вне места проживания (суточные) в виде определенной денежной суммы в национальной или иностранной (с выездом за границу) валюте. Стоимость проживания возмещается по фактическим затратам, что подтверждается документально. При поездках за границу возмещение не превышает соответствующих лимитов аренды.При отсутствии соответствующих документов размер компенсации определяется конкретной денежной суммой.

Однако, согласно порядку и размеру компенсации работнику командировочных расходов в командировке, данный вид компенсации осуществляется только при предоставлении оригиналов проездных документов (часть первая подпункта 6.1 пункта 6 Инструкции № 35, пункт 13 Положения). Инструкция № 115). При командировках в пределах Республики Беларусь допускается компенсация проезда по минимальной ставке без предоставления проездных документов.Это возможно при нерегулярном движении транспорта в пределах одного административного района с разрешения работодателя (часть вторая подпункта 6.1 пункта 6 Инструкции № 35).

Таким образом, в соответствии с указанными правовыми актами предусмотренное Трудовым кодексом право работника на возмещение командировочных расходов не может быть реализовано без предоставления оригиналов проездных документов. Это право не может быть реализовано также, если командировка и выполнение задач работодателя подтверждены другими документами.

Конституционный Суд констатирует, что работник фактически лишен права на компенсацию транспортных расходов в командировке, предусмотренного статьей 95 Трудового кодекса, в этих случаях в соответствии с порядком возмещения расходов в командировке установленными актами республиканского законодательства. органы государственного управления.

Право работника на компенсацию командировочных расходов также предусмотрено законодательством других стран. Так, согласно статье 168 ТК РФ работодатель возмещает работнику расходы на командировку, в том числе командировочные.В частности, для возмещения расходов, связанных с командировками в пределах Российской Федерации, сотрудникам организаций, финансируемых из федерального бюджета, предоставляется возможность возмещения командировочных расходов по минимальному тарифу при отсутствии проездных документов, подтверждающих понесенные расходы. (Постановление Правительства Российской Федерации от 2 октября 2002 г. № 729).

Такой подход к правовому регулированию возмещения командировочных расходов гарантирует реализацию права работника на компенсацию командировочных расходов в командировке.Отсутствие проездных документов не лишает работника права на компенсацию, а лишь устанавливает размер возмещаемых расходов, который в данном случае является минимальным тарифом.

5. Республика Беларусь связана принципом верховенства закона (статья 7 Конституции).

Конституционный Суд в Послании «О конституционной законности в Республике Беларусь в 2011 году» указал, что принцип верховенства закона в нормотворческой и правоприменительной сферах служит основным фактором обеспечения верховенства Конституции, укрепления конституционное право и развитие конституционной демократии.