Решение учредителя о повышении зарплаты директору образец: Решение учредителя о повышении зарплаты директору образец

Решение учредителя о повышении зарплаты директору образец

Изменение оклада генерального директора документы

Заключить дополнительное соглашение к трудовому договору с новыми условиями оплаты труда директора. Его может подписать председатель общего собрания участников.

Далее сообщите ваши зарплатные ожидания, предварительно согласованные с руководством, указав конкретную сумму, которая будет отражена в новом штатном расписании. Здесь же укажите дату предстоящих изменений в оплате труда.

Вдобавок к этому со всеми сотрудниками, в отношении которых издан документ, заключается дополнительное трудовое соглашение, где прописывается новый оклад. Приказ о повышении заработной платы работникам: образец Необходимые изменения потребуется внести в Положение об оплате труда и в штатное расписание. Ничто так не повышает мотивацию сотрудников к труду, как вовремя выплаченная премия. Премиальные выплаты – это часть заработной платы работника.

Однако такой подход может вызвать претензии контролирующих ведомств и есть риск, что затраты по выплате зарплаты в рамках данного договора не будут приняты в расходах организации.

Кроме переименования должностей, установления другого оклада и т. Например, сокращение численности или штата сотрудников ст. Переименование должности сотрудника и изменение размера его зарплаты в штатном расписании влечет за собой изменение существенных условий трудового договора. А значит, до внесения изменений в штатное расписание нужно оформить перевод на другую работу ст.

Можно ли снизить оклад самостоятельно в данном случае? Ответ – да. Ниже мы рассмотрим данную процедуру поэтапно.

Поэтому документ может быть подготовлен в произвольном виде. Специально для читателей наши специалисты подготовили заполненный .

Совет 5 : Как оформить увеличение оклада

Генеральным директором ЗАО «Альфа» назначен А.В. Львов. Помимо должностного оклада участники общества утвердили для него показатели и условия премирования.

Если в компании нет перечисленных выше причин, работодатель не имеет права уменьшить зарплату исходя из собственной прихоти.

Первый вариант увеличения зарплаты наиболее трудозатратный. Но и в данном случае есть варианты, на которые влияет тот факт, будет ли увеличиваться зарплата всех трудящихся, либо только некоторых (одного отдела или пары сотрудников).

Так как зарплату можно считать одним из основных условий труда, изменить е только по своей инициативе руководитель не может, а только по письменному согласию сотрудника.

Учредитель и директор в одном лице: как платить зарплату и надо ли заключать договор?

Ситуация, когда генеральный директор и учредитель – одно лицо, не редкость. Законом это не запрещено: учредить компанию может и один человек. А как оформить трудовые отношения? Нужно ли заключать трудовой договор?

Как оплатить труд и не ошибиться с налогами? Вопрос участника вебинара про кассовые операции. в компании генеральный директор и учредитель одно лицо.

Как заключать трудовой договор.

Решение учредителя об увеличении оклада директору образец

В свою очередь, прожиточный минимум является колеблющейся величиной, что приводит к колебанию минимального размера заработной платы и возможностям проведения различного рода махинаций со стороны работодателей, стремящихся уменьшить заработную плату своих работников. Размер заработной платы и сроки ее выплаты в организации, сотрудником которой является работник, определяются положениями трудового или коллективного договора .

Размер заработной платы и сроки ее выплаты в организации, сотрудником которой является работник, определяются положениями трудового или коллективного договора .

Зарплата генерального директора

Когда организация создана несколькими учредителями, руководитель (генеральный директор, директор) работает в организации на основании трудового договора. То есть он является обычным работником. В связи с этим условие по оплате труда руководителя (генерального директора, директора), как и любого работника, является одним из обязательных условий трудового договора. Что сделать, чтобы все-таки не выплачивать зарплату?

Можно оформить генерального директора в отпуск без сохранения зарплаты (отпуск без содержания), то есть просто составить документы и оформить отпуск.

Учредитель и директор в одном лице: как платить зарплату и надо ли заключать договор?

Ситуация, когда генеральный директор и учредитель – одно лицо, не редкость. Законом это не запрещено: учредить компанию может и один человек. А как оформить трудовые отношения?

А как оформить трудовые отношения?

Нужно ли заключать трудовой договор? Как оплатить труд и не ошибиться с налогами? Вопрос участника вебинара про кассовые операции.

в компании генеральный директор и учредитель одно лицо. Как заключать трудовой договор.

Отделения Бинбанка в вашем городе. Режим работы, адреса банкоматов Бинбанка.

Юридические советы Карта сайта Контакты

Нужно ли, чтобы сменить руководителя?

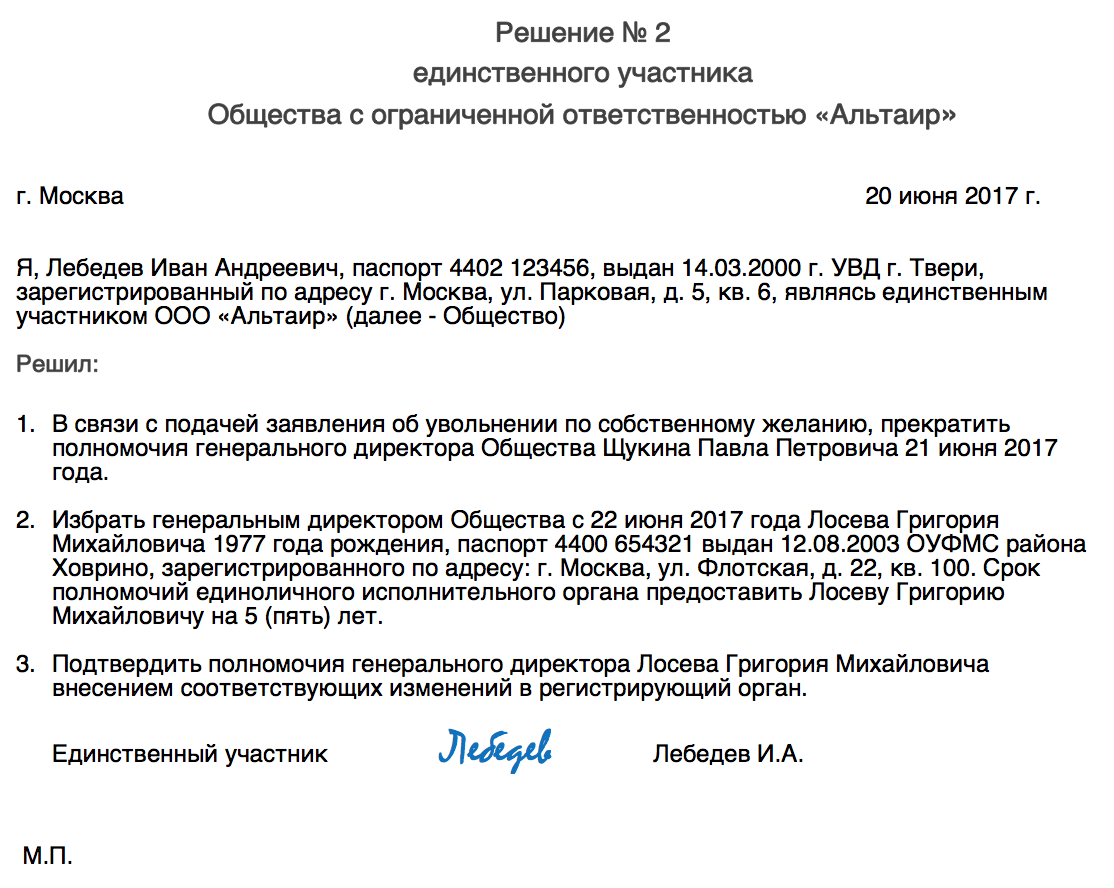

В Федеральном законе от 08.02.1998 N 14-ФЗ «Об обществах …» cт. 33 п. 5 гласит, что выбор исполнительного органа относится к компетенции собрания общества. Любое решение собрания в обязательном порядке оформляется решением.

В 2018 году разработаны и утверждены типовые уставы для обществ с ограниченной ответственностью. В нем оговорено, что единоличный исполнительный орган общества избирается участниками общества.

Эта норма действует и в том случае, если учредитель – единственный, назначает или увольняет сам себя.

На основании решения издается приказ об увольнении и составляется трудовой договор.

Если в ООО несколько учредителей, то собирается общее собрание, по факту проведения которого формируется протокол — скачать образец.

Решение учредителя об увеличении оклада директору образец

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Решение учредителя об увеличении оклада директору образец». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Генеральный директор общества выбирается общим собранием его участников (п. 1 ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее – Закон № 14-ФЗ). Учредители могут назначить на эту должность человека, как из своего числа, так и со стороны.

В Законах об акционерных обществах и обществах с ограниченной ответственностью нет изменений по вопросам оформления отношений с руководителем компании.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона от 8 февраля 1998 г.

Законные способы уменьшения оклада работнику

При расчете налога на прибыль бухгалтер учитывает выплаты работникам, установленные трудовым договором (абз. 1 ст. 255 НК РФ). Нужен ли трудовой договор с директором? Такой вопрос возник после вступления в силу изменений в Гражданском кодексе.

youtube.com/embed/4NucJg_9J94″ frameborder=”0″ allowfullscreen=””/>

youtube.com/embed/4NucJg_9J94″ frameborder=”0″ allowfullscreen=””/>

Допустим, Ваша компания приняла решение о снижении финансовой нагрузки на фонд оплату труда. Причин для этого может быть несколько: снижения объема заказов в связи с финансовым кризисом, уменьшение сезонных продаж, оптимизация производственного процесса в связи с вводом в эксплуатацию высокотехнологичного оборудования и т.п.

Каждый ответственный руководитель при проведении таких действий, как урезание оклада, должен руководствоваться нормативно-правовой базой, в основе которой заложены соответствующие статьи Трудового кодекса РФ, а также ряд трудовых и коллективных договоров, заключаемых либо с отдельным сотрудником предприятия, либо с целым коллективом работников.

Работодателем по отношению к работнику – генеральному директору выступает организация в лице одного из ее собственников. От организации договор подписывает тот из участников, кому общее собрание предоставило такие полномочия.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Уменьшение затрат на оплату труда сотрудникам – одна из мер, к которой прибегают работодатели в целях оптимизации расходов организации. Особенно активно данный механизм используется в период финансового кризиса.

Однако существуют ситуации, когда фирма вынуждена понизить оклад работнику. К примеру, на предприятии были внедрены технологические новшества в производственном процессе, что привело к существенному уменьшению трудовой нагрузки на работника. Как фирме поступить в таком случае? Ниже мы рассмотрим возможные варианты легального уменьшения зарплаты работнику как по соглашению сторон, так и в одностороннем порядке.

Зарплата директора: размер, документы, учет в расходах

С 1 сентября 2014 г. в ст. 53 Гражданского кодекса действует новый п. 4. Из него следует, что отношения между компанией и ее руководителем регулируются Гражданским кодексом и законами о юридических лицах.

Если имела место одна из вышеперечисленных ситуаций (или иная, которая, по мнению фирмы, является весомой для снижения оклада сотруднику), то руководство фирмы имеет право обратиться к работнику с предложением о пересмотре условий трудового договора, в том числе уровня заработной платы.

Какова пошаговая процедура понижения оклада генеральному директору, являющемуся единственным участником общества, на шесть месяцев в связи с технологическими изменениями условий труда?

ООО состоит из одного участника, совета директоров в обществе нет. Собственник планирует увеличение оклада директору ООО. Как правильно оформить это с точки зрения кадрового делопроизводства? Каков порядок действий в данном случае?

Частые вопросы и ответы на них про уменьшенный оклад

Увеличение оклада сотруднику на предприятии возможно только по инициативе работодателя.

С руководителем заключается трудовой договор. Но по закону учредить общество с ограниченной ответственностью может и один человек. Нужен ли трудовой договор в таком случае и как его правильно заключить? Как оплатить труд такого «единоличника» и не ошибиться с налогами?

Тебя вроде формально спрашивают о процедуре, а ты думаешь — чем же необходимость проведения этой процедуры обусловлена? Уж не желанием ли получить налоговую экономию? И не углядят ли в данных действиях налоговики действия, направленные на получение необоснованной налоговой выгоды, а фонды — попытку снизить страховые взносы…Тем более, если одновременно с понижением заработной платы размер дивидендов учредителя вырастет… С другой стороны, возможно для понижения заработной платы директора есть вполне обоснованные объективные причины (уменьшение количества заказов, увеличение расходов в связи с развитием нового направления и пр. ) Так что каждую ситуацию с точки зрения налоговых рисков необходимо анализировать отдельно.

) Так что каждую ситуацию с точки зрения налоговых рисков необходимо анализировать отдельно.

Образец протокола об изменении условий труда руководителя

В кризисные времена мало кого удивит новость, что те или иные предприятия, компании и организации испытывают крайние финансовые проблемы. Нередко, чтобы оставаться на плаву, руководители прибегают к такой весьма жёсткой мере, как сокращение заработной платы своих сотрудников.

При создании общества руководителя избирает общее собрание участников. С руководителем заключается трудовой договор. Но по закону учредить общество с ограниченной ответственностью может и один человек. Нужен ли трудовой договор в таком случае и как его правильно заключить? Как оплатить труд такого «единоличника» и не ошибиться с налогами?

Но данная мера считается законной, если соблюдены все условия, предписанные законодателем. О них и пойдет речь в этой статье.

Нужно ли прекращать трудовой договор с директором и оформлять гражданско-правовой договор? Что платить директору — зарплату или вознаграждение?

Из основных причин, часто используемых руководителями по отношению к своим подчинённым для урезания заработной платы, выделяют следующие:

- уменьшение объёма работы;

- ограничение прямых обязанностей работников предприятия;

- сокращение рабочей недели;

- понижение сотрудника в должности.

Данная мера может иметь ограничение по времени, определяемом в пределах от полугода до года, или быть бессрочной. При этом стоит учитывать, что назначение работника на более низкую должность незаконно, если он не может выполнять трудовые функции в связи с состоянием здоровья.

Данная мера может иметь ограничение по времени, определяемом в пределах от полугода до года, или быть бессрочной. При этом стоит учитывать, что назначение работника на более низкую должность незаконно, если он не может выполнять трудовые функции в связи с состоянием здоровья.

Данная мера может иметь ограничение по времени, определяемом в пределах от полугода до года, или быть бессрочной. При этом стоит учитывать, что назначение работника на более низкую должность незаконно, если он не может выполнять трудовые функции в связи с состоянием здоровья.

Данная мера может иметь ограничение по времени, определяемом в пределах от полугода до года, или быть бессрочной. При этом стоит учитывать, что назначение работника на более низкую должность незаконно, если он не может выполнять трудовые функции в связи с состоянием здоровья.Условия ТК четко регламентируют следующее: фирма имеет право вносить изменения в трудовое соглашение только с согласия работника.

Как показывает практика, большое число предприятий устанавливают своим работникам минимально возможный размер зарплаты. Это делается в целях экономии средств и никакого нарушения здесь нет. При этом размер окладной части заработной платы не должен быть менее 1 МРОТ .

Простой и сложный. Простой – подписать дополнительное соглашение к трудовому договору и сделать на основе его приказ в произвольной форме о снижении оклада генеральному директору (так как унифицированной формы для данной ситуации не существует; унифицированные формы сохранили обязательность сегодня для некоторых предприятий). Второй вариант – действовать в соответствии со ст.74 ТК РФ. То есть предупредить генерального директора о снижении оклада за два месяца до этого. Указать в уведомлении о снижении оклада, какие именно организационные и технологические условия труда повлекли это снижение. И далее – по истечении двух месяцев сделать опять-таки дополнительное соглашение к трудовому договору и приказ.

Второй вариант – действовать в соответствии со ст.74 ТК РФ. То есть предупредить генерального директора о снижении оклада за два месяца до этого. Указать в уведомлении о снижении оклада, какие именно организационные и технологические условия труда повлекли это снижение. И далее – по истечении двух месяцев сделать опять-таки дополнительное соглашение к трудовому договору и приказ.

Если речь идет об уменьшении дохода, это предусматривает следующую специфику: В любом случае, сокращение дохода не может достигнуть величины менее 1 МРОТ.

В нашем блоге собраны материалы, написанные специалистами нашей компании о налоговом планировании, налоговом контроле, налоговых проверках, правовых и экономических вопросах..

Собственник планирует увеличение оклада директору ООО. Как правильно оформить это с точки зрения кадрового делопроизводства?

В дальнейшем, в зависимости от обстоятельств, кому-то удаётся определить данные действия как временную меру, но согласно исследованиям большое количество работодателей принимает подобные решения на постоянной основе. Уменьшение оклада по инициативе работодателя предусмотрено трудовым законодательством РФ.

Уменьшение оклада по инициативе работодателя предусмотрено трудовым законодательством РФ.

Оплата труда: права сотрудника, обязательства организации

С директором оформляется трудовой договор. На это обратили внимание судьи Пленума Верховного Суда РФ (абз. 1 п. 2 Постановления от 02.06.2015 N 21).

ООО состоит из одного участника, совета директоров в обществе нет. Собственник планирует увеличение оклада директору ООО. Как правильно оформить это с точки зрения кадрового делопроизводства?

Оклад (и прочие условия труда) определяются трудовым договором. В тех случаях, когда директор — единственный учредитель решает, что он не хочет подписывать ТД сам с собою, соответствующие нормы должны быть закреплены решением учредителя, а не приказом.

Что касаемо сокращения оклада персонала, то тут в расчет не берется желание начальства. Сократить оклад можно только по причинам, указанным в статье 74 Трудового кодекса, а именно — в связи с изменениями в организации предприятия или технологических условий труда. Примерами таких изменений служат модернизация производства, структурная реорганизация или совершенствование рабочих мест по рекомендациям аттестационной комиссии. Правомерное уменьшение оклада возможно только тогда, когда положение сотрудника не ухудшается по сравнению с положением остального рабочего коллектива.

Примерами таких изменений служат модернизация производства, структурная реорганизация или совершенствование рабочих мест по рекомендациям аттестационной комиссии. Правомерное уменьшение оклада возможно только тогда, когда положение сотрудника не ухудшается по сравнению с положением остального рабочего коллектива.

Вконтакте

Google+

Одноклассники

Похожие записи:

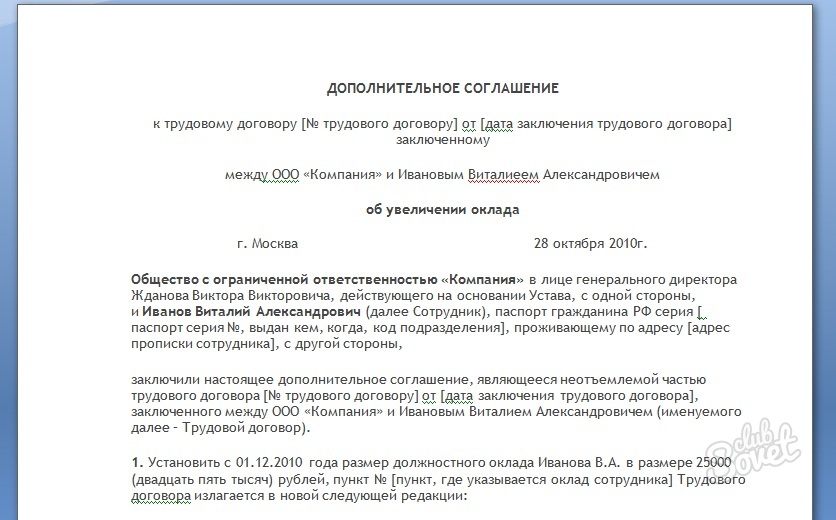

Как правильно оформить увеличение зарплаты директора?

Г.С. Акимова,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Необходимо подписать дополнительное соглашение к трудовому договору с директором об увеличении заработной платы.

Рассмотрим две ситуации:

-

Ситуация 1. Участники:

Другое ООО – 99 %;.

Физ.лицо – 1 %.

-

Ситуация 2. Участники:

Физ. Лицо – 99 %;

Физ. Лицо – 1 %.

Вопросы: Какие документы необходимо оформить? Необходимо ли общее собрание участников? Кто имеет право подписать соглашение в том и другом случае?

ОТВЕТ

Для того, чтобы увеличить заработную плату директора, необходимо провести общее собрание участников ООО, на котором принять решение об увеличении заработной платы генерального директора. Затем на основании указанного решения общего собрания составить и подписать с генеральным директором соглашение о внесении изменений в трудовой договор.

Подписывать указанное дополнительное соглашение со стороны общества должен тот, кто председательствовал на общем собрании участников ООО, на котором было принято решение об увеличении заработной платы директора, либо лицо, уполномоченное таким собранием на подписание дополнительного соглашения. На такое лицо должно быть указано в решении собрания.

Таким образом, определение лица, уполномоченного на подписание дополнительного соглашения к трудовому договору, не зависит от размера его доли в уставном капитале общества.

Оформления приказа о повышении заработной платы генерального директора не требуется, достаточно решения общего собрания. Но если оформите дополнительно приказ, нарушением это не будет. Также необходимо внести изменения в штатное расписание.

ОБОСНОВАНИЕ

Согласно ст. 274 ТК РФ Права и обязанности руководителя организации в области трудовых отношений определяются Трудовым кодексом, другими федеральными законами.

Избрание единоличного исполнительного органа общества и заключение с ним трудового договора отнесено к компетенции общего собрания участников общества (ст.40, ст.33 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”).

Таким образом, изменение размера заработной платы единоличного исполнительного органа возможно по решению общего собрания.

Согласно ст.57 ТК РФ размер заработной платы является обязательным условием трудового договора. Согласно ст. 452 ГК РФ соглашение об изменении договора совершается в той же форме, что и договор. Таким образом, при изменении размера заработной платы необходимо заключить дополнительное соглашение к трудовому договору.

Таким образом, при изменении размера заработной платы необходимо заключить дополнительное соглашение к трудовому договору.

Согласно ст.40 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”, договор между обществом и лицом, осуществляющим функции единоличного исполнительного органа общества, подписывается от имени общества лицом, председательствовавшим на общем собрании участников общества, на котором избрано лицо, осуществляющее функции единоличного исполнительного органа общества, или участником общества, уполномоченным решением общего собрания участников общества, либо, если решение этих вопросов отнесено к компетенции совета директоров (наблюдательного совета) общества, председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным решением совета директоров (наблюдательного совета) общества.

Соответственно аналогичные правила применяются и к подписанию дополнительного соглашения к трудовому договору.

Как построить разговор о повышении зарплаты

Люди гораздо добрее и позитивнее относятся ко всем окружающим и их просьбам, когда они сыты. Поэтому лучше проводить переговоры после обеда.

Поэтому лучше проводить переговоры после обеда.

Первая фраза должна быть точной. Она задает тон всей беседе.

«Я хочу повышения» или «мне кажется, я заслуживаю лучшего», или «платите мне больше, или я уйду», — все варианты имеют свои плюсы и минусы. Какой вариант подойдет для вашего случая?

Обязательно отрепетируйте первую фразу хотя бы в диалоге с женой или мужем. Вы должны произнести ее так, чтобы вам поверили и вы сами в нее поверили.

Как рассуждает руководитель? «Если я повышу сейчас, это может войти в привычку. Если я повышу одному — надо будет повышать всем». Ваше вознаграждение может быть для руководителя политическим вопросом, решение которого затронет многих людей.

На одном из проектов сложилась следующая ситуация. Были простые задачи, которые могли решать все. И сложные задачи, которые мог решать только я.

Я провел переговоры о повышении зарплаты, но ничего не добился. Позже я узнал, чего боялся руководитель: коллеги могли узнать, что мне повысили вознаграждение за решение простых задач, и тоже начали бы требовать повышения.

Поэтому надо было просить повышения лишь за решение сложных задач и убедить руководителя, что о повышении никто не узнает.

Для вас это «последний бой»? Или это «разведка боем»? Способ проверить прочность каменной стены или игра в рулетку по принципу «что выпадет»?

К этим переговорам можно относиться по-разному. Если это «последний бой», то и действовать надо серьезнее и решительнее.

Подумайте о том, что вы будете делать, если руководитель откажется повышать зарплату.

Будете ли вы продолжать работать как раньше? Или напишете заявление? Или будете рассказывать гадости про руководителя за его спиной? Или совершите очередной подвиг, чтобы доказать, что достойны повышения?

Может быть, у вашего руководителя сейчас просто нет ресурсов для повышения вознаграждения. Предложите ли вы свою помощь, чтобы эти ресурсы найти?

При манипулятивных переговорах каждая из сторон использует различные трюки и уловки, надеясь обмануть противника. Обычно в такой игре сильнее руководитель, но и сотрудник может создать удачную ситуацию. Например, когда вы требуете повышения зарплаты на корпоративе: играя в одной команде, вы спасаете шефу жизнь и намекаете на ответную благодарность с его стороны.

Обычно в такой игре сильнее руководитель, но и сотрудник может создать удачную ситуацию. Например, когда вы требуете повышения зарплаты на корпоративе: играя в одной команде, вы спасаете шефу жизнь и намекаете на ответную благодарность с его стороны.

Силовые переговоры связаны с борьбой за власть и демонстрацией власти. Вы можете вести силовые переговоры, когда вы представляете опасность или владеете ценным ресурсом. Например, грозитесь уйти к конкурентам, если с завтрашнего дня ваш гонорар не увеличится в два раза.

Если у вас есть власть, всегда имеется соблазн ее использовать. Но помните, что люди не любят, когда их прижимают к стенке. Вам могут отказать только ради того, чтобы сохранить власть. А если согласятся, то затаят злобу и рано или поздно вам об этом напомнят.

Деловые переговоры исходят из отношений партнерства между вами и руководителем. Вы делаете одно дело, и, чтобы добиваться лучших результатов, просите для себя необходимых условий работы. Вы оцениваете свои выгоды и потери, выгоды и потери шефа и торгуетесь, показывая, каким образом каждая из сторон может минимизировать потери и увеличить взаимную выгоду.

Вы оцениваете свои выгоды и потери, выгоды и потери шефа и торгуетесь, показывая, каким образом каждая из сторон может минимизировать потери и увеличить взаимную выгоду.

В процессе переговоров надо решить последовательно две задачи.

Первая задача — добиться самого факта обсуждения вашей зарплаты.

Вторая задача — добиться желаемого в процессе переговоров.

Если разговор будет руководителю не очень приятен, то он захочет его избежать под каким-либо предлогом. Поэтому у вас должно быть достаточно времени, чтобы обсудить все вопросы.

Если вы верите в то, что эти деньги вам нужны, и если хотите их получить, то не улыбайтесь. Хороший руководитель — хороший психолог. Он примерно за 15 секунд определит, легко ли можно будет вам отказать. Если вы улыбаетесь, значит — пришли с миром. Значит и уйдете с миром. И без денег.

Тут важна ваша заученная уверенная фраза.

«Я бы хотел обсудить вопрос повышения гонорара на 10%». Или «Можем ли мы обсудить вопрос повышения моей заработной платы?»

Руководителю достаточно нескольких секунд, чтобы понять, стоит ли воспринимать вашу просьбу всерьез, поэтому надо быть максимально естественным и уверенным.

Может быть, вы совершили подвиг? Может быть, у вас есть очевидные и объективные заслуги?

Расскажите о своих достоинствах и достижениях. Должно быть не менее трех доводов, почему вы достойны лучшего.

Не вываливайте сразу все — самые сильные доводы приберегите на конец переговоров. Вы же не думаете, что руководитель сразу согласится с вами?

Идеальных работников не существует. Всегда найдутся поводы, чтобы отказать. Вы пришли говорить не о том, почему вам нельзя повысить зарплату, а о том, почему нужно это сделать. Поэтому вместо исследования тараканов в голове руководителя гните свою линию — аргументируйте собственные достоинства и преимущества.

Ваша задача — добиться определенной реакции. Да значит да, нет значит нет.

Руководители часто используют манипуляции и уход от ответа. Помните, чаще всего у них больше опыта в переговорах, чем у вас.

«Я это не решаю», «давай подождем», «покажи на что ты способен» — это все уход от ответа и стремление оставить все так, как есть.

Если переговоры удались — поблагодарите руководителя, похвалите себя и принимайте поздравления.

Если переговоры не удались — самое время выполнить то, что вы решили заранее: провести в жизнь наилучшую альтернативу неудачным переговорам.

Помните, что переговоры — это игра, в которой всегда можно сделать новый ход. Поэтому подходите к этому вопросу стратегически. Используйте любое решение руководителя для достижения собственных целей.

Как избавиться от плохого директора

Увольнение гендиректора всегда сопряжено с трудностями. Работу наемного директора сложно контролировать, а ошибки руководителя компании могут стать роковыми для нее. Обиженный директор может в последний момент заключить невыгодную для компании сделку, и даже после увольнения директор может усложнить жизнь своему преемнику и всей компании: не возвращает ключи, печати, пароли и т. д. К тому же сотрудники на высших должностях обычно не соглашаются уволиться сразу, и расставание с ними часто оборачивается судебными тяжбами. Тенденция последних лет – увеличение количества судебных споров, в которых выигрывали именно бывшие директора. Но как собственнику вовремя выявить ошибки директоров и правильно среагировать?

Тенденция последних лет – увеличение количества судебных споров, в которых выигрывали именно бывшие директора. Но как собственнику вовремя выявить ошибки директоров и правильно среагировать?

Типичными показателями работы генерального директора являются норма прибыли, достижение стратегических целей, динамика выручки, доля рынка компании, текучесть кадров и т. д. Грубые ошибки, чреватые увольнением: необоснованный прием на работу сотрудников, превышение должностных полномочий, несогласованное повышение заработной платы сотрудникам, хищение имущества компании, заключение договоров с неблагонадежными контрагентами или на нерыночных условиях и многое другое.

Уволить без промедления. Решение об увольнении директора собственник может принять в любой момент. Если в трудовом договоре с гендиректором нет особых оговорок, уволить можно в этот же день. Главное – назначить нового генерального директора. Иначе исключить из ЕГРЮЛа сведения о предыдущем директоре будет невозможно.

Согласно ст. 278 ТК, для увольнения гендиректора нужно лишь принять решение на собрании участников о прекращении полномочий старого и назначении нового генерального директора.

Объяснить причину. Увольнение гендиректора по определению Конституционного суда и Верховного суда не является мерой дисциплинарной ответственности. Здесь не нужно ни соблюдать строгие сроки, ни дожидаться объяснений, ни следовать формальным процедурам ТК. Собственнику не нужно даже обосновывать принятое решение. Однако судебная практика запрещает беспричинное, безосновательное увольнение. Если уволенный генеральный директор обратится в суд, то нужно быть готовым к тому, что придется изложить суду причины увольнения. Сами причины увольнения суд не проверяет.

Однако, как показывает последняя судебная практика, если в документах об увольнении указана общая норма – статья 81 ТК, – то суды оценивают доказанность нарушения и виновность директора. Например: руководителя уволили из-за утраты доверия на основании п. 9 ч. 1 ст. 81 ТК из-за того, что он вывел часть активов компании. Оставшийся без места директор обратился в суд с требованием восстановления на работе. Суд первой инстанции отказал в удовлетворении требований. Апелляционный суд с этим решением не согласился: компания не доказала, что решение бывшего директора (о выводе активов) было необоснованным и что у него были иные варианты управленческих решений в сложившейся ситуации.

9 ч. 1 ст. 81 ТК из-за того, что он вывел часть активов компании. Оставшийся без места директор обратился в суд с требованием восстановления на работе. Суд первой инстанции отказал в удовлетворении требований. Апелляционный суд с этим решением не согласился: компания не доказала, что решение бывшего директора (о выводе активов) было необоснованным и что у него были иные варианты управленческих решений в сложившейся ситуации.

Уволить за честность не получится. Однако нельзя уволить директора за то, что он не следует указаниям собственника, которые нарушали бы закон или экономические интересы компании. В нашей практике был случай, когда собственник не смог уволить директора, который отказался продавать земельный участок по требованию совладельцев компании третьим лицам за 10% рыночной стоимости.

Нельзя также уволить директора, который находится в отпуске. Нельзя выгнать во время болезни. В одной компании генеральный директор взял больничный в сентябре. Затем он подал заявление об увольнении, и спустя месяц решением общего собрания в организации был назначен новый директор. Однако участники не учли, что за день до собрания директор отозвал заявление. Он проболел девять месяцев, в это время компанией руководил новый менеджер. После возвращения с больничного бывший директор обратился в суд с требованием выплаты среднего месячного заработка за девять месяцев и компенсации за досрочное увольнение. Суд апелляционной инстанции отказал, а Верховный суд удовлетворил требования, обратив внимание на то, что организация принимала все больничные листы в течение этих девяти месяцев.

Однако участники не учли, что за день до собрания директор отозвал заявление. Он проболел девять месяцев, в это время компанией руководил новый менеджер. После возвращения с больничного бывший директор обратился в суд с требованием выплаты среднего месячного заработка за девять месяцев и компенсации за досрочное увольнение. Суд апелляционной инстанции отказал, а Верховный суд удовлетворил требования, обратив внимание на то, что организация принимала все больничные листы в течение этих девяти месяцев.

Можно не платить компенсацию. Поскольку увольнение по решению участников возможно в любое время, компенсация в три месячные зарплаты смягчает последствия потери рабочего места. Однако, если генеральный директор совершил нарушения, собственники могут отказать в компенсации.

Пример: директор был уволен по п. 2 ч. 1 ст. 278 ТК без выплаты компенсации. Бывший руководитель обратился в суд. В документах об увольнении отсутствовали указания на злоупотребления директора, но в суде работодатель представил доказательства нарушений со стороны бывшего директора, из-за которых в выплате компенсации было отказано. Мособлсуд поддержал работодателя.

Мособлсуд поддержал работодателя.

Предотвратить появление у директора нечестных замыслов вряд ли в силах собственника, однако еще на стадии приема на работу необходимо в трудовых документах подробно описать обязанности директора, порядок одобрения крупных сделок, а также зафиксировать отдельным документом каждый факт передачи директору важных для компании документов и печатей.

Кадровый портал – Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Вопросы по трудовому законодательству (заработная плата, кадровое обеспечение)

Вопрос: В связи с переходом на новую систему оплаты труда ряд муниципалитетов привязал базовые ставки оплаты труда педагогических работников детских школ искусств к образовательному цензу и педагогическому стажу работника без указания порядка исчисления педагогического стажа работы.

Какими нормативными документами следует руководствоваться в настоящее время при исчислении педагогического стажа работника ДШИ, если базовые ставки оплаты труда определяются в том числе, исходя и из педагогического стажа работы.

Ответ: Ответ на Ваш вопрос Вы найдете в письме Минобрнауки России и Профсоюза работников народного образования и науки Российской Федерации от 26 октября 2004 г. № АФ-947 «Рекомендации об условиях оплаты труда работников образовательных учреждений» (раздел 9).

Вопрос: Предполагается ли в резервную неделю проведение и уроков по расписанию, и консультаций? Предполагается ли отдельная оплата консультационных часов? Позвольте также не согласиться по поводу реальности проведения всех экзаменов в последнюю неделю мая. При условии даже одного экзамена в году и соединении в один день групп учащихся разных классов (по инструментам) необходимо провести около 15 экзаменационных мероприятий в течение 6 дней (при контингенте 300 человек). При условии посещения детьми общеобразовательной школы и наличия двух залов это представляется невероятным. Хотелось бы иметь возможность разработать более “гибкий” график экзаменов, удобный и детям, и преподавателям.

При условии посещения детьми общеобразовательной школы и наличия двух залов это представляется невероятным. Хотелось бы иметь возможность разработать более “гибкий” график экзаменов, удобный и детям, и преподавателям.

Ответ: Использование резервной недели возможно, в том числе, и в качестве недели консультационных занятий, которые оплачиваются преподавателям особо, сверх установленной учебной нагрузки, так как объем консультационных часов указан в федеральных государственных требованиях. Данные часы тарифицируются, есть несколько вариантов внесения данных часов в тарификационные списки. Что касается экзаменов и их проведения за пределами аудиторных занятий, то у образовательного учреждения есть возможность урегулировать расписание зачетов и экзаменов, так как “Содержание промежуточной аттестации и условия ее проведения разрабатываются образовательным учреждением самостоятельно” (ФГТ). Это особенно важно для больших школ с развитыми инструментальными отделениями. Установите свой график промежуточной аттестации с преобладающей зачетной формой, а не экзаменационной (экзамен как форма промежуточной аттестации – весьма сложная процедура) в конце года, обозначьте контрольные точки в виде экзаменов на особых этапах образовательного процесса. Примерные учебные планы, с точки зрения графика и содержания промежуточной аттестации, являются лишь некоторым вариантом – одним из десятков возможных.

Установите свой график промежуточной аттестации с преобладающей зачетной формой, а не экзаменационной (экзамен как форма промежуточной аттестации – весьма сложная процедура) в конце года, обозначьте контрольные точки в виде экзаменов на особых этапах образовательного процесса. Примерные учебные планы, с точки зрения графика и содержания промежуточной аттестации, являются лишь некоторым вариантом – одним из десятков возможных.

Вопрос: Пожалуйста, расскажите об оплате труда руководителей детских коллективов (оркестров, хоров). Если в оркестре 50 человек, а коллектив имеет звание образцового и массу наград и побед в конкурсах, а оплата почасовая, как и на уроках специальности, где один ребенок? Имеются ли какие-то доплаты за интенсивность труда, за достижения в работе?

Ответ: Все стимулирующие выплаты устанавливаются системой оплаты труда, которая действует в Вашей школе. Данная система разрабатывается на основании положения об оплате труда, которое действует в Вашем регионе (муниципальном образовании), с учетом средств, выделенных на надтарифный фонд.

Вопрос: Помогите, пожалуйста, уточнить максимально допустимую педагогическую нагрузку руководителя, заместителя. Конечно, ее надо согласовывать с учредителем. Может ли руководитель работать по совместительству в своей школе?

Ответ: Действительно, максимальный объем педагогических часов директору детской школы искусств устанавливает учредитель (внутри 40-часовой рабочей недели). Возможность работы по совместительству и количество часов (за пределами 40-часовой рабочей недели) также закрепляются в трудовом договоре, заключаемом с директором. Условия труда заместителя директора определяет директор школы.

Вопрос: Вопрос касается количества дней очередного отпуска руководителей ДШИ. Просим помочь нам в этом вопросе документально, т.к. уже два года продолжительность очередного отпуска директоров и заместителей школ искусств г. Улан-Удэ на основании Постановления Правительства Российской Федерации от 01.10.2002 №724 п 4. “О продолжительности ежегодного основного удлиненного оплачиваемого отпуска, предоставляемого педагогическим работникам” составляет 42 календарных дня + 8 дней (северных).

Ответ: Вы должны отстоять свои нарушаемые права. На основании указанного Вами Постановления Правительства РФ (п.2 Примечания) директора и заместители директоров имеют отпуск продолжительностью 56 дней. Применяется данный отпуск к “педагогическим работникам, указанным в пункте 1 и работающим в музыкальных школах, художественных школах и других школах искусств”. В пункте 1 основной части Постановления в столбце “наименование должностей педагогических работников” указаны должности директора и заместителя директора. То есть в данном документе в разных местах находятся наименование должностей и их “привязка” – “место работы” (место работы оказывается в примечании), что, конечно, неудобно, но смысл правовой нормы от этого не меняется. Если Вам необходим официальный ответ – пишите в Министерство культуры. Но отстоять свои права Вы должны обязательно.

Вопрос: У нас архитектурно-художественная школа. Большинство педагогов – выпускники МАРХИ и Строгановки. Стаж работы от 10 лет, средний возраст 40 лет, аттестованы на 1-ю и высшую категории. В документе об аттестации написано, что педагог должен иметь профессиональное или педагогическое образование. Сейчас нам говорят, что для аттестации необходимо получить еще и высшее педагогическое образование. Так ли это?

Ответ: Основное требование к уровню образования педагогических работников детских школ искусств изложено в федеральных государственных требованиях к дополнительным предпрофессиональным общеобразовательным программам в области искусств (п. 5.13) “Реализация программы… обеспечивается педагогическими работниками, имеющими среднее или высшее профессиональное образование, соответствующее профилю преподаваемого учебного предмета”. Ваш уровень образования, квалификация, педагогический стаж соответствуют требованиям, предъявляемым к преподавателям детских школ искусств. Кроме того, в Едином квалификационном справочнике должностей руководителей, специалистов и служащих, в разделе “Квалификационные характеристики должностей работников образования”, утвержденном приказом Министерства здравоохранения и социального развития РФ от 26.08.2010 г. № 761, сформулированы требования к квалификации преподавателя: “Высшее профессиональное образование или среднее профессиональное образование по направлению подготовки “Образование и педагогика” или в области, соответствующей преподаваемому предмету, без предъявления требований к стажу работы либо высшее профессиональное образование или среднее профессиональное образование и дополнительное профессиональное образование по направлению деятельности в образовательном учреждении без предъявления требований к стажу работы”.

Вопрос: По поводу образовательного ценза преподавателей. 25% с высшим профессиональным образованием от общего числа преподавателей по каждой предпрофессиональной программе? А если работает один педагог-духовик?

Ответ: В реализации программы “Духовые и ударные инструменты” участвуют не только преподаватели по специальности, но еще и теоретики (предметы “слушание музыки”, “сольфеджио”, “музыкальная литература”), хоровики, пианисты (предмет “фортепиано”).

Вопрос: У нас в ДШИ есть предмет по выбору – вокал. Концертмейстеру, работающему на этих уроках, оплачивают только по 0,5 часа за 1 занятие, мотивируя это тем, что предмет – “по выбору”. Концертмейстеры основных предметов получают оплату в полном объеме (по 1 часу). Насколько правомерна такая постановка вопроса?

Ответ: Финансирование детских школ искусств (действующих образовательных программ) происходит в соответствии с учебными планами, разработанными детскими школами искусств. Количество концертмейстерских часов, их отношение к нагрузке преподавателя определяет сама школа. Это касается и предмета по выбору. Видимо, у школы нет достаточных средств, чтобы оплачивать концертмейстерскую нагрузку в объеме 100% по предмету по выбору. Школа (педагогический совет) может принять такое решение. Данное решение принимает педагогический совет в начале учебного года, когда утверждает учебные планы. Но, если при этом концертмейстер работает полный час, а получает за полчаса – это нарушение его прав.

Вопрос: Может ли преподаватель ДМШ, закончивший университет культуры по специализации “преподаватель фортепиано”, работать по ФГТ, приравнивается это к высшему профильному образованию, или только должна быть консерватория?

Ответ: Критерии и показатели, относящие профессиональное образование к профильному, – пока не определены.

Вопрос: Как оплачиваются пленэрные часы – дополнительные к тарификационной нагрузке? Или только разовыми часами, ведь тарификационные часы преподаватель в это время не ведет? Этот вопрос нигде не освещается конкретно, в каждом регионе оплачивают по-разному, но хотелось бы соблюсти закон.

Ответ: Так как на пленэр, согласно ФГТ, отводятся отдельные дополнительные часы, которые входят в обязательную часть, то это нагрузка преподавателя, которая тарифицируется.

Вопрос: Как в соответствии с действующим законодательством должно оплачиваться преподавателям и концертмейстерам время простоя – пропуски учащимися занятий по расписанию. У нас действует сложившаяся десятилетиями практика: преподавателю оплачивается 50% времени пропущенного не по его вине урока. Затем делается и оформляется в журнале “отдача” в объеме 50% от пропущенного урока. И вопрос “вдогонку”. Как следует оплачивать время простоя в случае болезни ученика, подтвержденной медицинскими справками?

Ответ: Согласно статье 157 Трудового кодекса РФ “Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя”. То есть, не 50%, как вам почему-то оплачивают, а – как минимум – 2/3. Но работодатель может оплачивать и 100%, так как в законе сказано, что НЕ МЕНЕЕ 2/3, следовательно, БОЛЕЕ – МОЖНО! 100-процентная оплата может быть установлена приказом директора, но лучше – прописать в Коллективном договоре.

Вопрос: Должен ли преподаватель делать “отдачу” урока, пропущенного по вине ученика? Как это оплачивается?

Ответ: “Отдавать” пропущенные учеником уроки Вы не обязаны, а двойная нагрузка ребенку при «отдаче» уроков еще и вредна (и противоречит СанПиН).

Вопрос: В нашей ДШИ уроки в 1-2 классах (семилетний срок освоения) проводятся по 35 минут (с 3-го класса – по 40 минут). Эти 35-минутные уроки тарифицируются как 0,75 часа (т.е. в неделю, например, специальность 1,5 часа). Скажите, пожалуйста, если данная продолжительность уроков останется в предпрофессиональных программах (8,9-летний срок обучения), то сохранится ли такая же тарификация или все же эти уроки будут приняты за час (как и указано в новых учебных планах)?

Если Школа устанавливает время урока самостоятельно, то где это должно быть закреплено? Если в ДПОП, то в каком разделе?

Ответ: Изучите внимательно Приказ Министерства образования и науки РФ от 27 марта 2006 г. N 69 “Об особенностях режима рабочего времени и времени отдыха педагогических и других работников образовательных учреждений”. Привожу одну цитату из данного документа: “2.2. Нормируемая часть рабочего времени работников, ведущих преподавательскую работу, определяется в астрономических часах и включает проводимые уроки (учебные занятия) (далее – учебные занятия) независимо от их продолжительности и короткие перерывы (перемены) между каждым учебным занятием, установленные для обучающихся… При этом количеству часов установленной учебной нагрузки соответствует количество проводимых указанными работниками учебных занятий продолжительностью, не превышающей 45 минут. Конкретная продолжительность учебных занятий, а также перерывов (перемен) между ними предусматривается уставом либо локальным актом образовательного учреждения с учетом соответствующих санитарно-эпидемиологических правил и нормативов (СанПиН), утвержденных в установленном порядке. Выполнение преподавательской работы регулируется расписанием учебных занятий”. То есть, Вам недоплачивают, так как расчет происходит на основе “астрономического часа”, в который включается проводимый урок НЕЗАВИСИМО от его продолжительности.

Вопрос: Вопрос касается аттестации преподавателей школ искусств. В штатных расписаниях, трудовых книжках они все значатся как “преподаватели”, но в соответствии с Законом “Об образовании” ДШИ – учреждения дополнительного образования детей и, соответственно, работники должны именоваться как “педагоги дополнительного образования”. Категории также должны присваиваться именно педагогам. Это позиция нашего министерства образования, в ведении которого находится аттестация наших педагогических работников. Кроме письма Минкультуры РФ от 24.05.93 № 01-149/16-12 “О наименовании должностей педагогических работников детских музыкальных, художественных школ и школ искусств” других, более новых разъяснительных документов не нашла. Помогите, пожалуйста, с нормативной базой.

Ответ: В учреждениях дополнительного образования детей работают педагогические работники, наименования должностей которых зависят от тех должностных обязанностей, которые они выполняют, и от квалификационных требований к этим должностям, в том числе – требований к профессиональному образованию. В 2010 году принят единый квалификационный справочник должностей работников образования, его выходные данные: Министерство здравоохранения и социального развития Российской Федерации, приказ от 26 августа 2010 г. n 761н “Об утверждении единого квалификационного справочника должностей руководителей, специалистов и служащих, раздел “квалификационные характеристики должностей работников образования”. В данном классификаторе указана должность “преподаватель”, должностные характеристики которой и являются должностными обязанностями преподавателей детских школ искусств. Если Вы сравните данные должностные обязанностями с должностными обязанностями педагогов дополнительного образования (например, “комплектует состав обучающихся, воспитанников кружка, секции, студии, клубного и другого детского объединения и принимает меры по сохранению контингента обучающихся, воспитанников в течение срока обучения”), станет понятно, в каком учреждении дополнительного образования детей работают педагоги дополнительного образования, а в каком – преподаватели. Это будет серьезным аргументом, так как в законе “Об образовании”, как Вы правильно определяете, нет никаких “привязок” педагогических должностей к месту работы. Должностные обязанности преподавателей должны быть прописаны в Вашей должностной инструкции, которая является неотъемлемой частью Вашего трудового договора.

Вопрос: Я проработала в ДШИ 19 лет, имея высшее педагогическое образование (художественно-графический факультет) по специальности «Изобразительное искусство, черчение и труд». За время работы прошла курсы повышения квалификации. Имею ли я право работать по новым предпрофессиональным программам в ДШИ преподавателем?

Ответ: Думаю, что оспаривать Ваше право продолжать работу в детской школе искусств в должности преподавателя нет оснований.

Вопрос: Почетное звание “Почетный работник общего образования РФ” в основном получают учителя, педагоги общеобразовательных школ, гимназий, заведующие, методисты РО О, и.т.д. Вопрос: можем ли мы, преподаватели ДШИ, ДХШ, ДМШ, представить к этой награде своего преподавателя? Если да, то уточните, пожалуйста, какие документы нужны и в какие ведомства в нашем случае представить? В министерство культуры или в министерство образования? (Республика Башкортостан).

Ответ: “Почетный работник общего образования РФ” является отраслевой, ведомственной наградой, наши преподаватели не могут претендовать на ведомственную награду Министерства образования и науки РФ. Смотрите Приказ Министерства образования и науки РФ от 3 июня 2010 г. № 580 “О ведомственных наградах Министерства образования и науки Российской Федерации”.

Вопрос: Меня интересует вопрос, касающийся аттестации преподавателей. Одним из показателей работы для присвоения категории является участие учащихся в конкурсах, фестивалях, олимпиадах различного уровня. Хотелось бы узнать, какие дипломы, грамоты, полученные на конкурсах, должны учитываться при аттестации: только те, в организации которых принимает участие Министерство культуры (России, области…), или любые, в том числе – коммерческие.

Ответ: Так как аттестация проводится на уровне субъекта РФ, то и условия, по которым оценивается уровень творческого мероприятия, разрабатываются субъектом – то есть, в Положении об аттестации, которое действует в Вашем регионе, должны быть указаны требования к тем конкурсам и фестивалям, которые учитываются в качестве показателя работы преподавателя. Общепринятых критериев пока нет.

Вопрос: Существует ли верхний предел педагогической нагрузки? Какое количество часов разрешено преподавателям образовательных учреждений дополнительного образования детей “Детских школ искусств”? Укажите список нормативных документов.

Ответ: Предела нагрузки у преподавателей и концертмейстеров детских школ искусств нет. Перечень действующих документов:

Письмо Минобрнауки России и Общероссийского профсоюза от 26 октября 2004 г. № АФ-947 «Рекомендации об условиях оплаты труда работников образовательных учреждений»;

Приказ Министерства образования и науки РФ от 27 марта 2006 г. № 69 «Об особенностях режима рабочего времени и времени отдыха педагогических и других работников образовательных учреждений»;

Письмо ЦК профсоюза работников народного образования и науки РФ от 19.09.2008 г. № 216 «Разъяснения по вопросам введения новых систем оплаты труда работников федеральных бюджетных образовательных учреждений»;

Приказ Министерства образования и науки РФ от 24 декабря 2010 г. № 2075 «О продолжительности рабочего времени (норме часов педагогической работы за ставку заработной платы) педагогических работников»;

Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2012 год. Утверждены решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 27 декабря 2011 г., протокол № 10.

Вопрос: У нас в школе предмет по выбору и предмет «ансамбль» проходят по 25 минут и в учебном плане они прописаны как 0,5 часа. Но как понятно из Приказа Министерства образования и науки РФ от 27 марта 2006 г. N 69 “Об особенностях режима рабочего времени и времени отдыха педагогических и других работников образовательных учреждений”, каждый урок, независимо от его продолжительности должен нам оплачиваться как 1 час, то есть в данный момент свою нагрузку мы считаем следующим образом АНСАМБЛЬ 0,5 + ПРЕДМЕТ ПО ВЫБОРУ 0,5= 1 час. Если мы правильно поняли, то одно занятие (независимо от его продолжительности 25,30,35 или 45 минут) должно считаться как 1 час. И тогда если у преподавателя есть нагрузка 18 часов, то он должен провести 18 занятий, независимо от их продолжительности? Исходя из этого ведём мы ансамбль 25 минут, а считаем его как 1 час? Разъясните, пожалуйста.

Ответ: Продолжительность урока прописывается в уставе. В основном она может составлять 40-45 минут. В первом классе может быть от 30 минут. Урок оплачивается из расчета астрономических часов (то есть независимо от продолжительности урока – 30 минут у первоклассников, 40 или 45 минут). Но именно целый урок! При этом в учебном плане школы четко указывается урок (1 час) или половина урока (0,5 часа) отводится на тот или иной предмет. В Вашем случае речь идет именно о половине урока, которая оплачивается как половина астрономического часа.

Вопрос: Руководство нашей ДМШ объявило, что по новым требованиям работать можно будет только на полную ставку или больше. У меня вопрос: а если до ставки не хватает 2-3 часа и их неоткуда добавить, или преподаватель – пенсионер и не работает на ставку, как будут поступать с такими педагогами – увольнять? Предлагать уволиться? По какой статье увольнять? И не опустеют ли наши школы, ведь не секрет, что в них работает много пенсионеров и совсем не на ставку.

Ответ: О таких “новых” требованиях ничего не известно. Есть требования трудового законодательства, которые действуют много лет, а именно: руководство школы должно предоставить основным работникам нагрузку в объеме нормы труда. Если преподаватель не хочет или не может работать на ставку, он может написать заявление, и руководство школы должно его рассмотреть. Если нагрузки не хватает, необходимо согласие преподавателя работать на меньшую, чем ставка, нагрузку.

Вопрос: Существуют ли ограничения в количестве проведенных уроков в день преподавателем? Допустимо ли количество: 8 – 9 уроков? Если существуют, какими нормативными документами это регламентируется?

Ответ: Режим рабочего времени, в том числе, при проведении 8-9-10 уроков в день (возможно с учетом деления дня на части), устанавливается на основании статьи 100 ТК РФ (Трудового кодекса), приказа Минобрнауки России от 27.03.2006 № 69, раздел III “Разделение рабочего дня на части”, а также на основании коллективного договора школы, в котором могут уточняться некоторые особенности режима рабочего времени, в том числе, количество проведенных уроков в день.

Вопрос: В нашей школе существуют платные дополнительные образовательные услуги. На какие нормативные акты следует опираться в вопросе распределения средств, поступивших на оплату данных услуг, по статьям расходов, в частности, на заработную плату. Существует ли в процентном отношении лимит заработной платы от общей суммы дохода?

Ответ: Смету по внебюджетным средствам, в частности, по доходам от платных услуг составляет самостоятельно.

Вопрос: Будет ли отличаться зарплата преподавателей, работающих по ФГТ, от зарплаты преподавателей, работающих по общеразвивающей программе. У нас этот вопрос активно муссируется. Нам кажется, что такого не должно быть.

Ответ: Вопрос о пересмотре системы оплаты труда для педагогических работников детских школ искусств пока не поднимается, но критерии эффективности работы преподавателя будут отражены в разрабатываемой Концепции развития детских школ искусств.

Вопрос: Занятие на художественном отделении при 4-летней программе оплачивается часами по старшим классам, как быть при переходе на программу «Живопись» по 5 (6)-летнему сроку обучения?

Ответ: Так как 4-летняя программа у художников была увеличена на 1 год (при сохранении возраста обучающихся) предлагаю аргументировать и сохранение нормы труда в объеме 18 часов.

Вопрос: Консультационные часы должны быть реализованы в полном объёме, или что-то можно не проводить? И как их тарифицировать в ежемесячной педагогической нагрузке преподавателей? Например, 2 часа годовой нагрузки по сольфеджио для народников.

Ответ: Объем консультационных часов должен быть выполнен. Консультационные часы нужно тарифицировать, но в тарификационных списках указывать в полугодовых (или годовых) объемах, а не в еженедельной или ежемесячной нагрузке.

Вопрос: Сможет ли преподаватель, имея специализацию преподавателя по классу домры, по программам ФГТ преподавать класс гитары.

Ответ: Конечно, желательно, чтобы преподаватель имел документ о пройденной переподготовке (это программа дополнительного профессионального образования объемом свыше 500 часов). Такая программа дает право на новый вид деятельности.

Вопрос: В одном из Ваших ответов об использовании резервной недели, Вы ответили, что консультативные занятия в рамках этой недели оплачиваются преподавателям “особо, сверх установленной нагрузки”. Вы пишите, что данные часы тарифицируются отдельно. Объясните, пожалуйста, как это сделать? Получается, что преподаватель за одно рабочее время должен получить двойную оплату?

Ответ: Действительно, получается, что преподаватели будут получать больше в том месяце, в котором они будут проводить консультации в счет резервной недели. Происходит это потому, что оплата всей ежегодной нагрузки преподавателя, которая определяется на основе недельной нагрузки, оплачивается преподавателю равномерно ежемесячно, независимо от количества календарных дней, каникул и т.д. Консультационные часы приплюсовываются к этой стабильной ежемесячной нагрузке. Пленэр у художников всегда оплачивался по такому же принципу.

Вопрос: На один из вопросов по консультационным часам Вы ответили, что их нужно указывать в полугодовой нагрузке. При тарификации понятия полугодовой нагрузки у нас никогда не было. Тарификация всегда составлялась исходя из еженедельной нагрузки. Объясните, пожалуйста, более подробно, что такое полугодовая нагрузка и как это будет выглядеть в оплате преподавателю.

Ответ: Так как понедельно консультационные часы представить сложно, консультации можно отразить в тарификации по полугодиям. При этом Вы имеете на это право – составлять тарификацию раз в год, но по полугодиям. В тарификации консультации указываются отдельной строкой, суммой часов. В Вашем распорядительном документе (приказе, распоряжении) Вы указываете, что оплата консультационных часов осуществляется по факту один раз в полугодие, например, в декабре месяце или ежемесячно (например, для консультаций по хоровому классу). Это примерный вариант.

Вопрос: Распределение консультативных часов по предметам и годам, указанная в примерном учебном плане, носит ПРИМЕРНЫЙ характер. Возникли вопросы:

– можно распределять количество консультативных часов на учебные предметы и по годам обучения по своему усмотрению?

– общую сумму консультативных часов менять нельзя?

– можно ли самостоятельно формировать список учебных предметов для консультаций, как для вариативной части, или нет?

Ответ: Общую сумму часов на консультации, которая указана в ФГТ, Вы изменять не можете, а перечень предметов и количество часов, отводимое на каждый предмет, а также распределение этих по классам определяете самостоятельно.

Вопрос: Подскажите, пожалуйста, как правильно тарифицировать самостоятельную работу?

Ответ: Тарифицировать самостоятельную работу учащихся не нужно, самостоятельная работа учащихся педагогам не оплачивается. Данные часы вводятся для контроля за самостоятельной работой детей, для того, чтобы было ясно, какое время ребенок затрачивает, обучаясь в школе, его общие трудозатраты и т.д.

Вопрос: Если в нашей школе искусств только один из преподавателей имеет образование по теории и истории культуры, значит ли это, что только он имеет право преподавать историю искусств по отделениям?

Ответ: Я думаю, что историю искусств могут преподавать и теоретики, и художники, да и многие другие подготовленные и компетентные преподаватели.

Вопрос: Преподавателю хореографии, обучающемуся по заочной форме в вузе, для прохождения промежуточной аттестации предоставляется оплачиваемый отпуск на 2-3 недели, замещения часов – нет. В эти дни концертмейстер – свободен. Вопрос: оплачиваются ли концертмейстерские часы?

Ответ: 1. Администрация обязана предоставить замену. 2. Уменьшать заработную плату педагогическому работнику (концертмейстеру) по причине отсутствия замены преподавателя администрация не имеет право.

Вопрос: Подскажите, пожалуйста, может ли преподаватель фортепиано, который получил образование в музыкальном училище, затем в педагогическом университете (по специализации фортепиано), работать по новым федеральным стандартам? Администрация нашей ДМШ сообщила, что если у педагога стаж педагогической работы менее 15 лет и нет консерваторского образования, то работать по новым федеральным стандартам он не имеет право.

Ответ: Ваша администрация не права. Вы имеете право преподавать предмет “Специальность и чтение с листа” согласно законодательству о труде, а именно: Вы имеете профессиональное образование, которое дает Вам право работать преподавателем в детской школе искусств.

Вопрос: Скажите пожалуйста, кто и в каком случае является молодым специалистом в ДМШ и ДШИ?

Ответ: Статус “молодого специалиста” установлен только в нескольких регионах РФ (раньше, в советское время, он был установлен повсеместно, на всей территории СССР). Обычно данный статус гарантирует некоторые социальные льготы: в виде доплаты к ставке (окладу) в течение 3-х лет, льгот по коммунальным расходам, субсидий на оплату жилья и другие. Право на приобретение данного статуса обычно имеют выпускники СПО и ВПО, устраивающиеся на работу по специальности сразу после обучения на первое место работы.

Вопрос: У меня вопрос следующий – замещение уроков в ДШИ. Где можно найти подробную информацию по этому вопросу, и какие локальные акты по замещению уроков должны быть в школе помогите, пожалуйста.

Ответ: К сожалению, по этому вопросу ответить определенно можно только одно – школа обязана организовывать замещение уроков. Нормативных и рекомендательных документов нет. Все подробности – в локальных актах школы, в том числе, в самом важном – Правилах внутреннего трудового распорядка. В них обычно указывается, что при наличии концертмейстера уроки в отсутствии преподавателя проводит концертмейстер. Указывается, как оформляется замена (заявление преподавателя, приказ директора), возможно отдельное ведение журнала замен и т.д.

Вопрос: Работаю завучем (1ставка). Какая нагрузка устанавливается заместителю директора ДШИ. Допускается ли более 25 часов?

Ответ: Объем педагогической нагрузки в рамках Вашего рабочего времени устанавливает Вам директор школы. В настоящий момент тенденцией является сокращение такой нагрузки и для самих директоров, и для заместителей директора.

Вопрос: Имеет ли право преподавательской деятельности по ДПОП “Живопись” специалист с дипломом СПО по специальности (направлению) “Дизайн” или “Художественное оформление” без категории и со стажем работы 1,5-2 года.

Ответ: Вы имеете право работать в ДШИ, у Вас среднее профессиональное образование, в ФГТ не сказано, что по предпрофессиональным программам должны работать только выпускники вузов.

Вопрос: Планируется ли в ближайшее время повышение заработной платы у преподавателей детских школ искусств, и на сколько? Так как в Указе Президента РФ от 7 мая 2012 г. N 597 “О мероприятиях по реализации государственной социальной политики” о преподавателях дополнительного образования и школ искусств – ни слова. Уж очень стала разниться заработная плата с учителями общеобразовательных школ. И второй вопрос: будут ли программы ФГТ финансироваться в полном объёме, согласованы ли они Министерством финансов и другими ответственными финансовыми органами?

Ответ: Предпрофессиональные программы должны финансироваться стопроцентно. Что касается заработной платы, то в вышедшем недавно распоряжении Правительства РФ от 30 декабря 2012 г. № 2620-р План мероприятий “Изменения в отраслях социальной сферы, направленные на повышение эффективности образования и науки” дан график поэтапного повышения заработной платы работников дополнительного образования до 2018 года (доведение до среднемесячной заработной платы по экономике региона), точка отсчета – 75% в 2013 году.

Вопрос: Я окончила музыкальное училище, а потом – академию культуры и искусств по специальности «Инструментальное исполнительство» (народные инструменты – аккордеон), уже 17 лет работаю в ДШИ, но т.к. у нас нет специалиста по сольфеджио – веду и этот предмет. Нужно ли мне помимо того, что я каждые 5 лет прохожу курсы повышения квалификации по своей специальности, повышать квалификацию и по сольфеджио?

Ответ: В идеальном варианте нужна переподготовка (программа свыше 500 часов), так что курсы повышения квалификации по сольфеджио – обязательно!

Вопрос: Прошу Вас ответить на вопрос, касающийся Постановления Минтруда РФ от 30 июня 2003 г. №41 “Об особенностях работы по совместительству педагогических работников и работников культуры”. В последнем абзаце пункта Б) Постановления изложено, что продолжительность работы по совместительству «для работников культуры, привлекаемых в качестве педагогических работников дополнительного образования, концертмейстеров, балетмейстеров, хормейстеров, аккомпаниаторов, художественных руководителей устанавливается в размере месячной нормы рабочего времени, исчисленной из установленной продолжительности рабочей недели». Наш вопрос: их предельная нагрузка в неделю 24 часа или 36 часов?

Ответ: Речь идет о ставке (месячной норме рабочего времени), а если в часах – то, учитывая пока существующие младшие и старшие часы, – предельная нагрузка исчисляется из недельной нормы в 18 часов или 24 часа.

Вопрос: Имея образование средне-техническое (легкая промышленность), работаю преподавателем ДПИ (резьба по дереву) более 16 лет, за это время неоднократно проходила курсы переподготовки и повышения квалификации. Нет специального образования. Вопрос: имею ли я теперь права работать преподавателем ДПИ в детской школе искусств? В ФГТ прописано, что нужно иметь профессиональное образование.

Ответ: Думаю, что можете работать, Вы неоднократно проходили аттестацию. Сейчас даже ставится вопрос о привлечении в ДШИ работников по должности “мастер”.

Вопрос: Как аттестовывается директор школы в связи с новым порядком аттестации? У многих директоров заканчиваются сроки действия квалификационной категории. Как быть, зарплата соответственно уменьшается на процент квалификационной категории.

Ответ: Порядок аттестации руководителей детских школ искусств определяет учредитель.

Вопрос: Положены ли доплаты за ученую степень преподавателям, работающим в ДМШ? Ученая степень получена по специальности: я теоретик, кандидат искусствоведения. Защитила кандидатскую в 2011 году.

Ответ: Вам нужно познакомиться с системой оплаты труда, действующей в Вашем регионе (муниципалитете). В ней должно быть указано, какие стимулирующие выплаты действуют и за что. Но насколько я знаю, надбавки за ученую степень в школьной системе не предусматриваются. Раньше, при действии ЕТС, преподаватели детских школ искусств получали заработную плату из расчета “на 1 разряд выше” – при наличии кандидатской степени и “на 2 разряда выше” – при наличии докторской степени. В настоящий момент общих федеральных норм нет, все решает регион.

Вопрос: 1. Почему иллюстраторские часы преподавателям оплачиваются как концертмейстерские, да ещё всего 80%?

2. Везде говорится о средней заработной плате преподавателям, равной зарплате по экономике в регионе и нигде не уточняется, на сколько ставок за эту зарплату должен работать преподаватель.

Ответ: Вы, видимо, имеете в виду, предпрофессиональную программу “Фортепиано”, предмет “Концертмейстерский класс”? В примерном учебном плане сказано: “Реализация учебного предмета «Концертмейстерский класс» предполагает привлечение иллюстраторов (вокалистов, инструменталистов). В качестве иллюстраторов могут выступать обучающиеся ОУ или, в случае их недостаточности, работники ОУ. В случае привлечения в качестве иллюстратора работника ОУ планируются концертмейстерские часы в объеме до 80% времени, отведенного на аудиторные занятия по данному учебному предмету”. Должностные обязанности иллюстратора (концертмейстера) иные, чем должностные обязанности преподавателя. Предполагается, что иллюстратор будет привлекаться не на каждый урок, отсюда – 80%. Данные нормы носят рекомендательный характер, так как обозначены только в примерных учебных планах, а не в ФГТ.

По второму вопросу – в настоящий момент средняя нагрузка преподавателя в РФ – 1,49 ставки.

Вопрос: Преподаватель со средним специальным образованием, стаж работы 30 лет, имеет ли право работать завучем или методистом ДМШ?

Ответ: По действующим квалификационным требованиям заместитель директора и методист должен иметь высшее профессиональное образование. Но если Вы уже длительное время работаете заместителем, думаю, что проблем не должно быть.

А вот вновь принимать на работу в должности методиста работника со средним специальным образованием – нельзя.

Вопрос: Имеет ли право преподаватель, окончивший педагогический институт, факультет хорового дирижирования, вести уроки по специальности «фортепиано» в ДМШ?

Ответ: Все зависит от того, какое у Вас среднее профессиональное образование (специальность).

Вопрос: Являясь единственным преподавателем по специальному фортепиано со средним профессиональным образованием, имею ли я право разрабатывать новые учебные планы по ФГТ, или преподаватель должен иметь высшее профессиональное образование.

Ответ: Конечно, Вы имеете такое право.

Вопрос: Какие квалификационные требования предъявляются к методисту ДШИ. В нашей школе на должность методиста директором назначен преподаватель со средне-специальным образованием и 2 квалификационной категорией, хотя в школе есть преподаватели с высшим специальным образованием и 1 квалификационной категорией. Не является ли такое назначение несколько некорректным по отношению к коллективу школы.

Ответ: Привожу требования к образованию методиста из Единого квалификационного справочника, раздел “Квалификационные характеристики должностей работников образования”, утвержденные приказом Минздравсоцразвития от 26.08.2010 № 761н: “Требования к квалификации. Высшее профессиональное образование и стаж работы по специальности не менее 2 лет. Для старшего методиста – высшее профессиональное образование и стаж работы в должности методиста не менее 2 лет”.

Вопрос: Скажите, пожалуйста, как правильно уведомить работника о сроках его аттестации и в последующем, если работник не аттестовался (не подтвердил категорию). Как правильно уведомить его об изменении оплаты труда?

Ответ: Рекомендую разрабатывать и утверждать график аттестации на текущий учебный год, например, в июне месяце. Утверждается график приказом директора, с данным приказом должны быть ознакомлены педагогические работники. Оплата труда в соответствии с полученной категорией производится на основании приказа органа, проводившего аттестацию. При отсутствии приказа Вы должны изменить оплату труда. Предлагаю также разработать и утвердить дополнительный локальный акт об условиях изменения оплаты труда, все педагогические работники должны с ним ознакомиться и расписаться.

Вопрос: Разъясните, пожалуйста, как нам решить вопрос о рабочих неделях преподавателям нашей школы (по ФГТ учебный год для педагогических работников составляет 44 недели). Мы живем в радиационной зоне (Брянская область, Новозыбков) и нам положен радиационный отпуск в количестве 21 день +государственный 56 дней =77 дней.

Ответ: На основании федерального законодательства Вы имеете право на дополнительный отпуск. Следовательно, дополнительный отпуск сокращает Ваш учебный год. 44 недели – 3 недели = 41 неделя. В ФГТ это не прописывается, так как дополнительный отпуск устанавливается особым федеральным законом, который и сокращает Ваш учебный год.

Вопрос: По ФГТ программы «Живопись» учебный год педагогических работников составляет 44 недели. Скажите, пожалуйста, все эти 44 недели будут оплачиваться по тарификации?

Ответ: Продолжительность учебного года с введением предпрофессиональных программ не изменилась. Год длится 52 недели. Ваш отпуск – 8 недель. 52 недели – 8 недель = 44 недели. Они будут оплачиваться в соответствии с Вашей недельной нагрузкой + часы консультаций + часы пленэра.

Вопрос: В декабре 2010 года, работая в Центре детского творчества, прошла процедуру аттестации на 1 категорию по должности педагог дополнительного образования, сейчас перешла на работу в детскую школу искусств, нужно ли мне проходить опять аттестацию по должности преподаватель?

Ответ: Это разные должности, поэтому аттестация нужна.

Вопрос: Очень остро стоит кадровый вопрос. Если у преподавателя нет среднего специального образования и по диплому об окончании педагогического вуза он – учитель музыки (пения), имеет ли он право работать преподавателем фортепиано, какие нормативные акты регулируют подобные вопросы?

Ответ: Отсутствие среднего специального образования для пианиста, конечно, большой минус. Но необходимо учитывать и другие факторы: ориентироваться на результаты предыдущей аттестации, успехи учеников, стаж работы и т.д.

Кто решает, сколько зарабатывает генеральный директор?

После того, как публичные компании доработают свои годовые отчеты, акционеры скоро узнают подробности последнего раунда пакетов заработной платы генерального директора. Что задает Артур из штата Мэн: как компания решает, сколько платить генеральному директору?

ВРЕМЯ ОПЛАТЫ

Как определяется размер вознаграждения генерального директора? Особенно с генеральным директором, который не имел никакого отношения к созданию компании, в которой он работает.

Арт H. – Вотервиль, Мэн

Генеральным директорам государственных корпораций выплачиваются деньги на основании рекомендаций совета директоров. Пакет оплаты может включать зарплату, бонусы, опционы на акции и отсроченную компенсацию, а также использование «корпоративного» самолета для перелета на «корпоративную» виллу в Тоскане или Аспене и лимузина, чтобы отвезти вас на обеденный счет. Некоторые сделки генерального директора даже требуют от компании уплаты налога на прибыль.

Многие генеральные директора (и их советы) оправдывают щедрые зарплаты тем, что само присутствие генерального директора увеличивает стоимость компании (и акций компании), поэтому высшее руководство должно получить неплохую долю этой прибыли.(Забавно, однако: немногие предлагают вернуть деньги, когда акции падают.)

Не так много доказательств того, что генеральные директора с пакетами заработной платы, набитыми вкусностями, работают лучше, чем те, у кого более скромные зарплаты. Одно исследование показало, что компании, которые разрешают личное использование корпоративных самолетов, например, имеют тенденцию отставать от фондового рынка примерно на 4 процента в год в течение 10 лет, охваченных исследованием. (Учитывая, что общая доходность индекса S&P 500 составляла в среднем около 10 процентов в год за последние восемь десятилетий, это немалое изменение.)

Так как же получить одобрение этих пакетов? Корпоративные советы обычно включают в себя подмножество совета, называемое комитетом по вознаграждениям. Проблема в том, что многие корпоративные директора (так называемые «внутренние» директора) подчиняются генеральному директору. Так что их суждение не совсем беспристрастное. («Привет, босс: помните, что я просил вас о повышении? Одна из причин, по которой мне это нужно, – я задерживаюсь и работаю над вашим щедрым пакетом заработной платы на следующий год».)